")

finance

financeSimilar presentations:

")

Налоговая система КНР

1. Налоговая система КНР

Выполнили студенты: Атаева Ж, Нышанова М,3 курса, специальности - финансы

Группы – 1401

Проверила: Кененова А.А.

2. КНР (Китайская Народная Республика)

Основано 1 октября 1949 года.Столица: Пекин

Форма правления: однопартийная

парламентская республика

Территория: 3я в мире, 9 596 960 км²

Население: 1 373 541 278 чел.,

Плотность: 139,6 чел на км²

ВВП (ППС) : 12 383 трлн долл.

На душу населения: 9828 долл.

ИЧР: высокий

Валюта: юань (CNY, код 156)

3. КНР имеет сложное административно-территориальное деление. В ее состав входят:

КНР имеет сложное административнотерриториальное деление. В ее составвходят:

- 31 территориальная единица первого уровня: 22 провинции, 5

автономных районов и 4 муниципалитета (города центрального

подчинения - Пекин, Шанхай, Тяньцзинь, Чунцин). С 1 июля 1997 г. в

состав КНР вошел особый административный район Сянган

(бывший Гонконг);

- 159 административных единиц второго уровня (120 округов, 31

автономный округ и 8 аймаков);

- 2017 административных единиц третьего уровня: 1856 уездов,

101 автономный уезд, 51 хошун, 3 автономных хошуна и 6 иных

административных единиц.

4. Административная карта КНР

5. Налоговая система Китая также довольно сложна. В настоящее время она насчитывает 26 видов налогов, которые, исходя из их экономической прир

Налоговая система Китая также довольно сложна. В настоящее время онанасчитывает 26 видов налогов, которые, исходя из их экономической природы,

могут быть сгруппированы в 8 групп:

Группа налогов

Налог

НДС

Налог на потребление

Налоги с оборота

Предпринимательский налог или налог на

предпринимательскую деятельность (Business Tax)

Налог на прибыль предприятий

Подоходные

налоги

Индивидуальный подоходный налог (подоходный налог с

физических лиц)

Ресурсный налог (налог на пользование природными

ресурсами)

Ресурсные

налоги

Налог на использование земель городов и городских

районов (Urban and Township Land Use Tax)

6.

Налог на ремонт и строительство в городах (City Maintenance andConstruction Tax)

Налог на пользование сельскохозяйственными угодьями (Land

Appreciation Tax)

Целевые (специальные) налоги

Регулирующий налог на инвестиции в основные активы {Fixed Assets

Investment Orientation Regulation Tax)

Налог на передачу оцениваемой недвижимости (пошлина при

продаже недвижимости)

Налог на приобретение транспортных средств

Имущественные

налоги

Налог на жилье (House Property Tax)

Налог на городскую недвижимость (House Property Tax)

Налог на наследство

7.

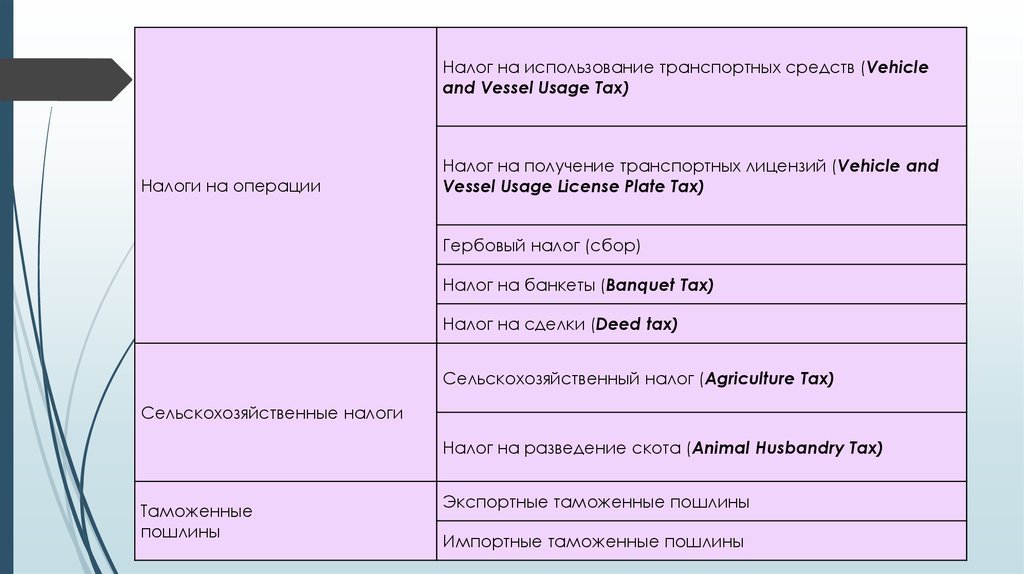

Налог на использование транспортных средств (Vehicleand Vessel Usage Tax)

Налоги на операции

Налог на получение транспортных лицензий (Vehicle and

Vessel Usage License Plate Tax)

Гербовый налог (сбор)

Налог на банкеты (Banquet Tax)

Налог на сделки (Deed tax)

Сельскохозяйственный налог (Agriculture Tax)

Сельскохозяйственные налоги

Налог на разведение скота (Animal Husbandry Tax)

Таможенные

пошлины

Экспортные таможенные пошлины

Импортные таможенные пошлины

8.

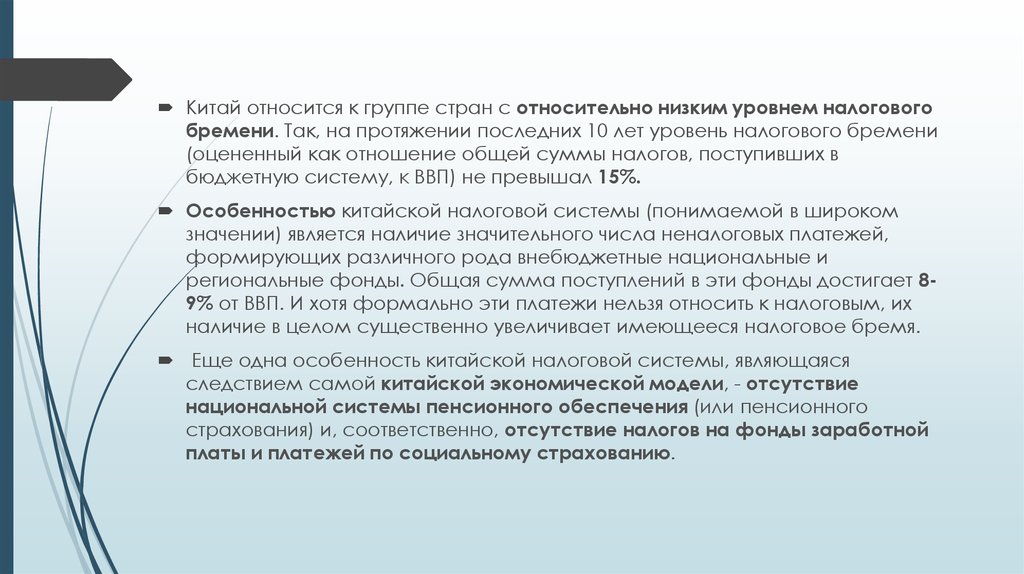

Китай относится к группе стран с относительно низким уровнем налоговогобремени. Так, на протяжении последних 10 лет уровень налогового бремени

(оцененный как отношение общей суммы налогов, поступивших в

бюджетную систему, к ВВП) не превышал 15%.

Особенностью китайской налоговой системы (понимаемой в широком

значении) является наличие значительного числа неналоговых платежей,

формирующих различного рода внебюджетные национальные и

региональные фонды. Общая сумма поступлений в эти фонды достигает 89% от ВВП. И хотя формально эти платежи нельзя относить к налоговым, их

наличие в целом существенно увеличивает имеющееся налоговое бремя.

Еще одна особенность китайской налоговой системы, являющаяся

следствием самой китайской экономической модели, - отсутствие

национальной системы пенсионного обеспечения (или пенсионного

страхования) и, соответственно, отсутствие налогов на фонды заработной

платы и платежей по социальному страхованию.

9.

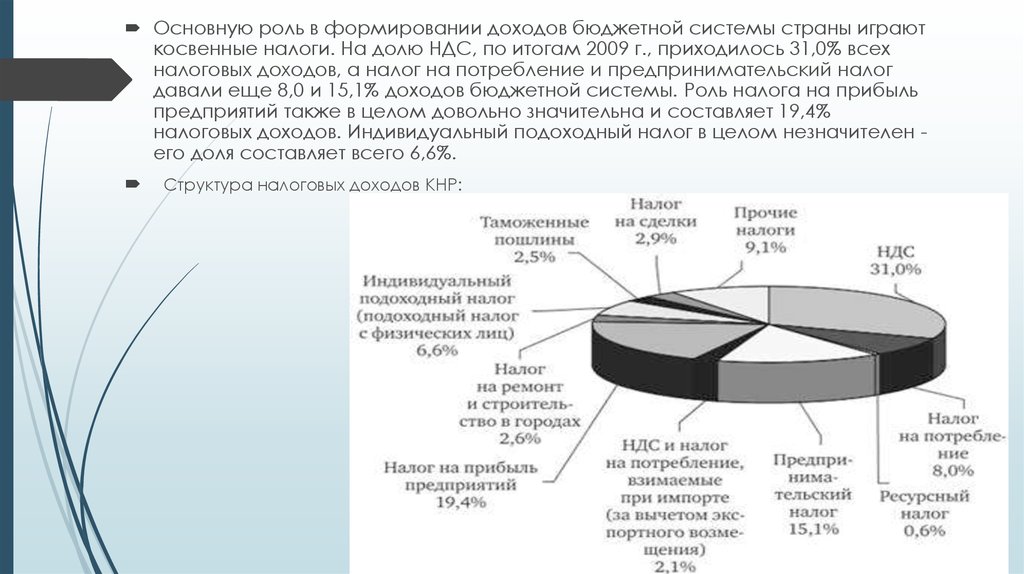

Основную роль в формировании доходов бюджетной системы страны играюткосвенные налоги. На долю НДС, по итогам 2009 г., приходилось 31,0% всех

налоговых доходов, а налог на потребление и предпринимательский налог

давали еще 8,0 и 15,1% доходов бюджетной системы. Роль налога на прибыль

предприятий также в целом довольно значительна и составляет 19,4%

налоговых доходов. Индивидуальный подоходный налог в целом незначителен его доля составляет всего 6,6%.

Структура налоговых доходов КНР:

10. Нелепые налоги КНР

В этой стране введен налог на неформальные отношения . В мирерастет число пар, которые живут без брака, во Франции или в Швеции,

например, их число достигает 60 процентов от общего числа всех пар.

Однако, чиновникам в китайском Тяньцзинь такие отношения явно

пришлись не по нраву, поэтому в 1996 году они ввели налог в размере

1000 юаней (120 долларов) в год для пар, которые официально не

зарегистрировали свой брак.

11. Нелепые налоги КНР

Ежегодно в Китае используется около 45 млрд палочек, для производствакоторых требуется 25 млн деревьев. Поэтому правительство решило ввести

специальный 5% налог на покупку бамбуковых палочек. Таким образом оно

пытается подтолкнуть население на переход на многоразовые пластиковые

палочки. Вот только китайские традиции оказались сильнее экономического

давления.

12. Нелепые налоги КНР

Налог на мужчин. ВКитае во время

правления династии Тан

(618-907 годы) появился

налог на мужчин: до 18

века налоги с каждой

семьи взимались в

зависимости от

количества мужчин, и

только в 1720 годах плату

стали брать исходя из

размеров земельного

надела.

13. Какие изменения можно ввести в налоговую систему РК?

На примере КНР должна быть выработанатеоретическая концепция (программа) развития

налоговой системы РК, основным направлением

которой является политика снижения налогового

бремени отдельных категорий налогоплательщиков.

Например только 8 % китайского населения ( около 105

млн.чел.) платят прогрессивный налог, это граждане с

доходами выше 100 тыс. юаней ( около 15500 долл.

США), платят 45%, компенсируя «недобор» налогов

среди более бедных слоев населения.