mathematics

mathematicsSimilar presentations:

Парная регрессия и корреляция

1.

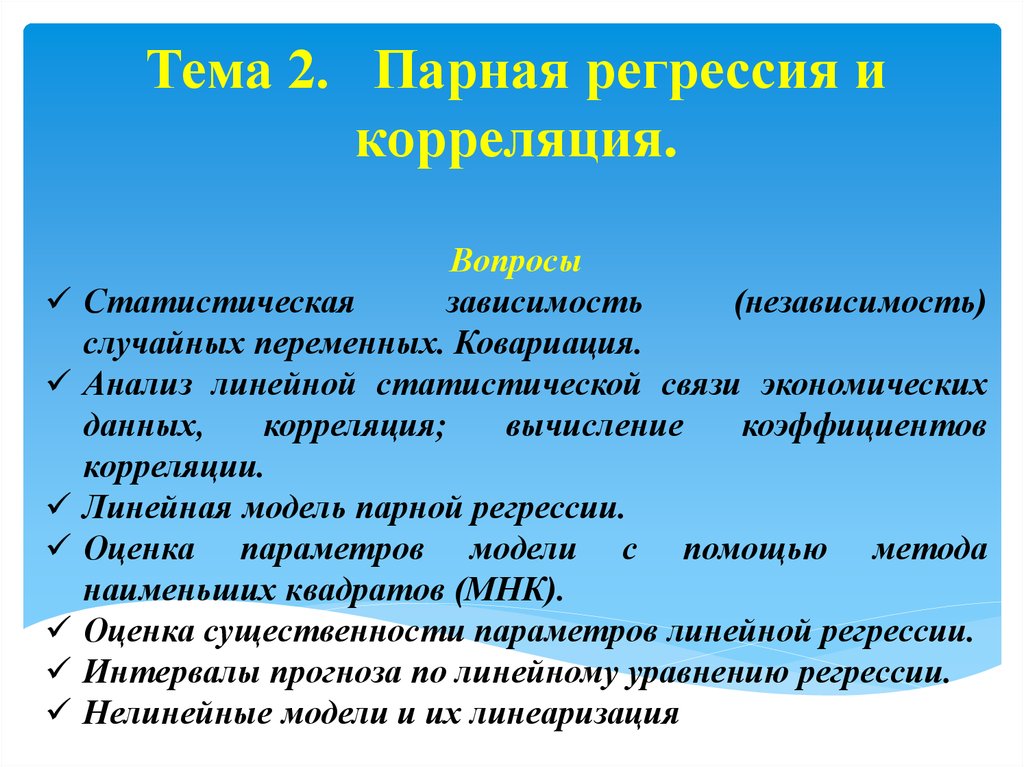

Тема 2. Парная регрессия икорреляция.

Вопросы

Статистическая

зависимость

(независимость)

случайных переменных. Ковариация.

Анализ линейной статистической связи экономических

данных,

корреляция;

вычисление

коэффициентов

корреляции.

Линейная модель парной регрессии.

Оценка параметров модели с помощью метода

наименьших квадратов (МНК).

Оценка существенности параметров линейной регрессии.

Интервалы прогноза по линейному уравнению регрессии.

Нелинейные модели и их линеаризация

2.

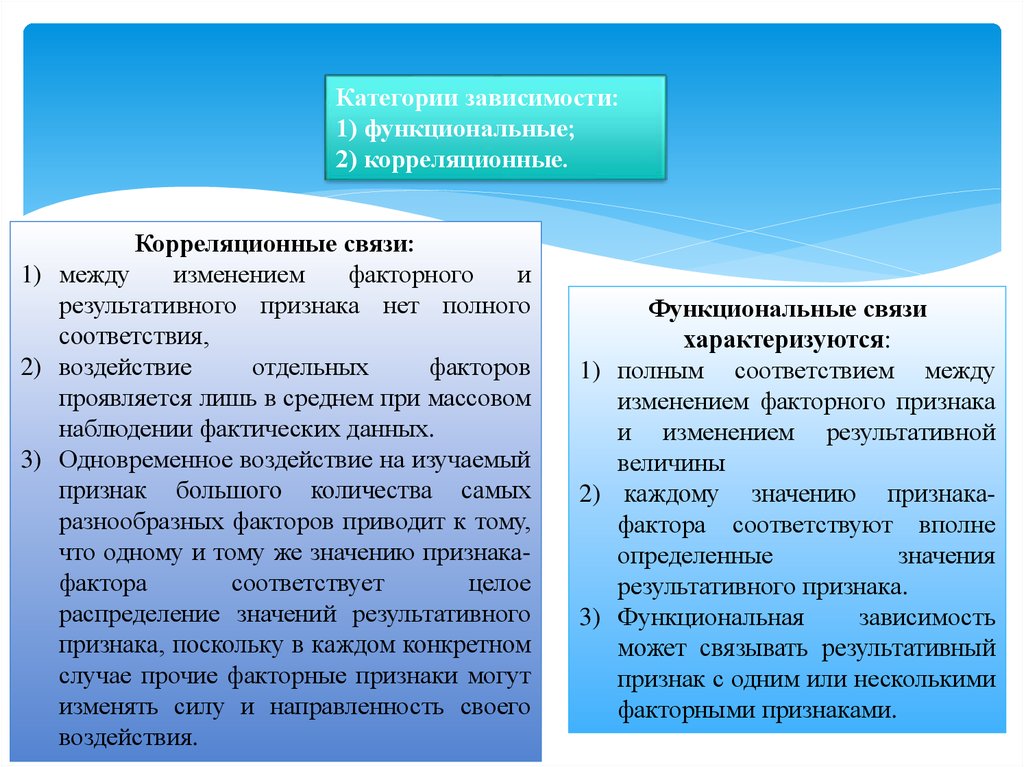

Категории зависимости:1) функциональные;

2) корреляционные.

Корреляционные связи:

1) между

изменением

факторного

и

результативного признака нет полного

соответствия,

2) воздействие

отдельных

факторов

проявляется лишь в среднем при массовом

наблюдении фактических данных.

3) Одновременное воздействие на изучаемый

признак большого количества самых

разнообразных факторов приводит к тому,

что одному и тому же значению признакафактора

соответствует

целое

распределение значений результативного

признака, поскольку в каждом конкретном

случае прочие факторные признаки могут

изменять силу и направленность своего

воздействия.

Функциональные связи

характеризуются:

1) полным соответствием между

изменением факторного признака

и изменением результативной

величины

2) каждому значению признакафактора соответствуют вполне

определенные

значения

результативного признака.

3) Функциональная

зависимость

может связывать результативный

признак с одним или несколькими

факторными признаками.

3.

Задачи корреляционного анализа:1) выявлении взаимосвязи между случайными переменными путем точечной и

интервальной оценки парных (частных) коэффициентов корреляции, вычисления и

проверки значимости множественных коэффициентов корреляции и детерминации.

2) отбор факторов, оказывающих наиболее существенное влияние на результативный

признак, на основании измерения степени связи между ними;

3) обнаружение ранее неизвестных причинных связей.

При проведении корреляционного анализа вся совокупность данных

рассматривается как множество переменных (факторов), каждая из которых содержит

n –наблюдений.

При изучении взаимосвязи между двумя факторами их, как правило, обозначают

X= ( x , x ,..., x ) и Y= ( y1 , y2 ,..., yn )

1

2

n

Ковариация - это статистическая мера

взаимодействия двух переменных.

4.

Ковариация между двумя переменными Х и У рассчитывается следующимобразом:

1 n

Cov( X , Y )

( xi x )( yi y )

n 1 i 1

где ( x1 , y1 ), ( x2 , y2 ),...,( xn , yn ) - фактические значения случайных переменных X и Y,

или

1 n

1 n

y

y

n

i 1

x

i

xi

n

i 1

Вычисление коэффициента парной корреляции.

Коэффициент парной корреляции

Для двух переменных Х и У коэффициент парной корреляции определяется

следующим образом:

n

n

rx, y

Где S 2 1

x

Cov( Х , Y )

Sx S y

(x

n 1

i

=

x )2

1

S y2

( yi y ) 2

и

n 1

- оценки дисперсий величин

1

( xi x )( yi y )

n 1 i 1

Sx S y

( x x )( y y )

i

i 1

i

n

(x x ) ( y y)

i 1

(1)

n

2

i

i 1

i

2

5.

Дисперсия (оценка дисперсии)n

1

2

S x2

(

x

x

)

i

n 1 i 1

характеризует степень разброса значений х1, х2, х3, …, хn (у1, у2, у3, …, уn )

вокруг своего среднего x ( y , соответственно) ), или вариабельность

(изменчивость) этих переменных на множестве наблюдений.

В общем случае для получения несмещенной оценки дисперсии

сумму квадратов следует делить на число степеней свободы оценки (n−p),

где n - объем выборки, p - число наложенных на выборку связей. В данном

случае p = 1, т.к. выборка уже использовалась один раз для определения

среднего X, поэтому число наложенных связей равно единице, а число

степеней свободы оценки (т.е. число независимых элементов выборки)

равно (n −1).

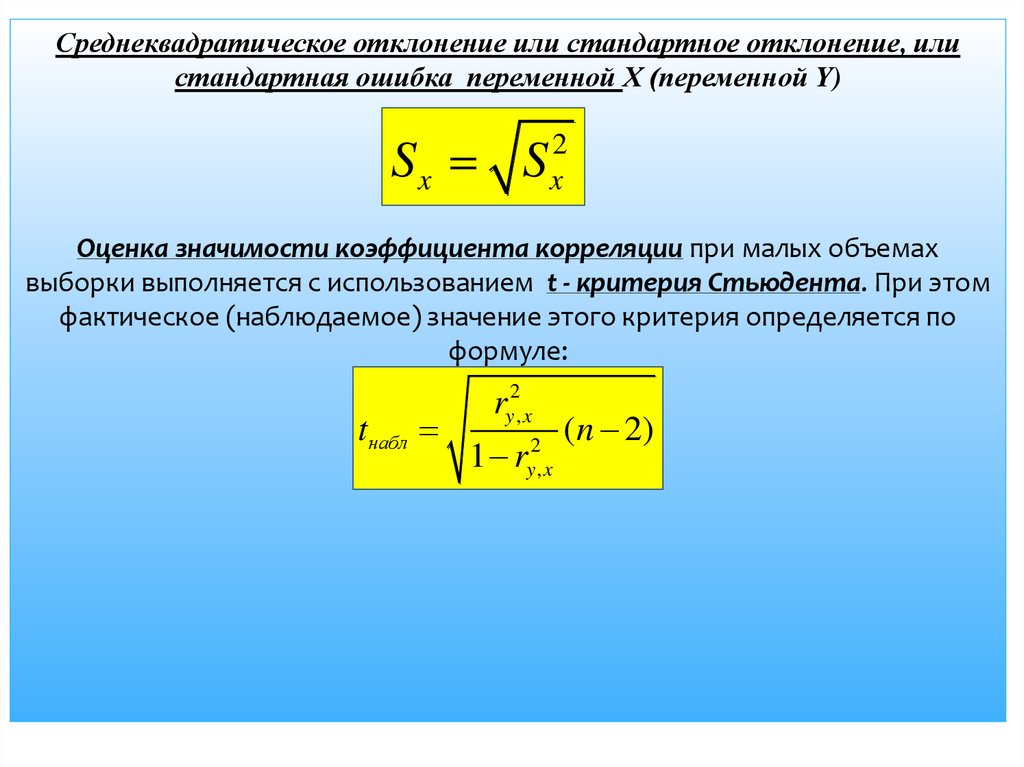

6.

Среднеквадратическое отклонение или стандартное отклонение, илистандартная ошибка переменной Х (переменной Y)

Sx S

2

x

Оценка значимости коэффициента корреляции при малых объемах

выборки выполняется с использованием t - критерия Стьюдента. При этом

фактическое (наблюдаемое) значение этого критерия определяется по

формуле:

tнабл

ry2, x

1 r

2

y,x

(n 2)

7. Парная линейная регрессия

Парная регрессия – это уравнение связи двух переменныхх и у

y f (x)

где

х - независимая, объясняющая переменная

(признак-фактор),

у

- зависимая переменная

(результативный признак).

Замечание. Число наблюдений должно в 7-8 раз превышать

число рассчитываемых параметров при переменной .

8.

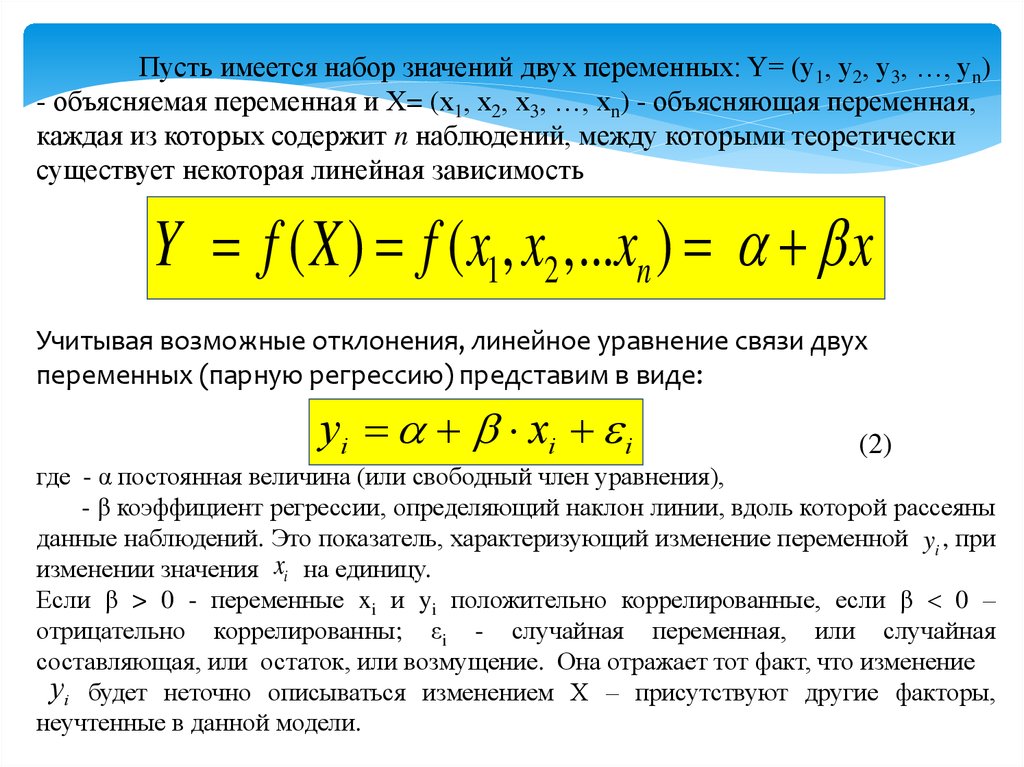

Пусть имеется набор значений двух переменных: Y= (у1, у2, у3, …, уn)- объясняемая переменная и X= (х1, х2, х3, …, хn) - объясняющая переменная,

каждая из которых содержит n наблюдений, между которыми теоретически

существует некоторая линейная зависимость

Y f ( X ) f ( x1, x2 ,...xn ) x

Учитывая возможные отклонения, линейное уравнение связи двух

переменных (парную регрессию) представим в виде:

yi xi i

(2)

где - α постоянная величина (или свободный член уравнения),

- β коэффициент регрессии, определяющий наклон линии, вдоль которой рассеяны

данные наблюдений. Это показатель, характеризующий изменение переменной yi , при

изменении значения xi на единицу.

Если β > 0 - переменные xi и yi положительно коррелированные, если β 0 –

отрицательно коррелированны; εi - случайная переменная, или случайная

составляющая, или остаток, или возмущение. Она отражает тот факт, что изменение

yi будет неточно описываться изменением Х – присутствуют другие факторы,

неучтенные в данной модели.

9.

Таким образом, в уравнении (2) значение каждого наблюдения yi представленокак сумма двух частей — систематической xi и случайной εi

yˆi xi

таким образом

Y = Yˆ +

Предпосылки метода наименьших квадратов.

1) Математическое ожидание случайной составляющей

наблюдении должно быть равно нулю.

в

любом

M ( i ) = 0

2) Второе условие состоит в том, что в модели (2) возмущение εi (или

зависимая переменная уi) есть величина случайная, а объясняющая

переменная xi- величина неслучайная.

3) Третье условие предполагает отсутствие систематической связи между

значениями случайной составляющей в любых двух наблюдениях.

M ( i , j ) = 0 (i j )

4) Дисперсия случайной составляющей должна быть постоянна для всех

наблюдений.

5) Предположение о нормальности

10.

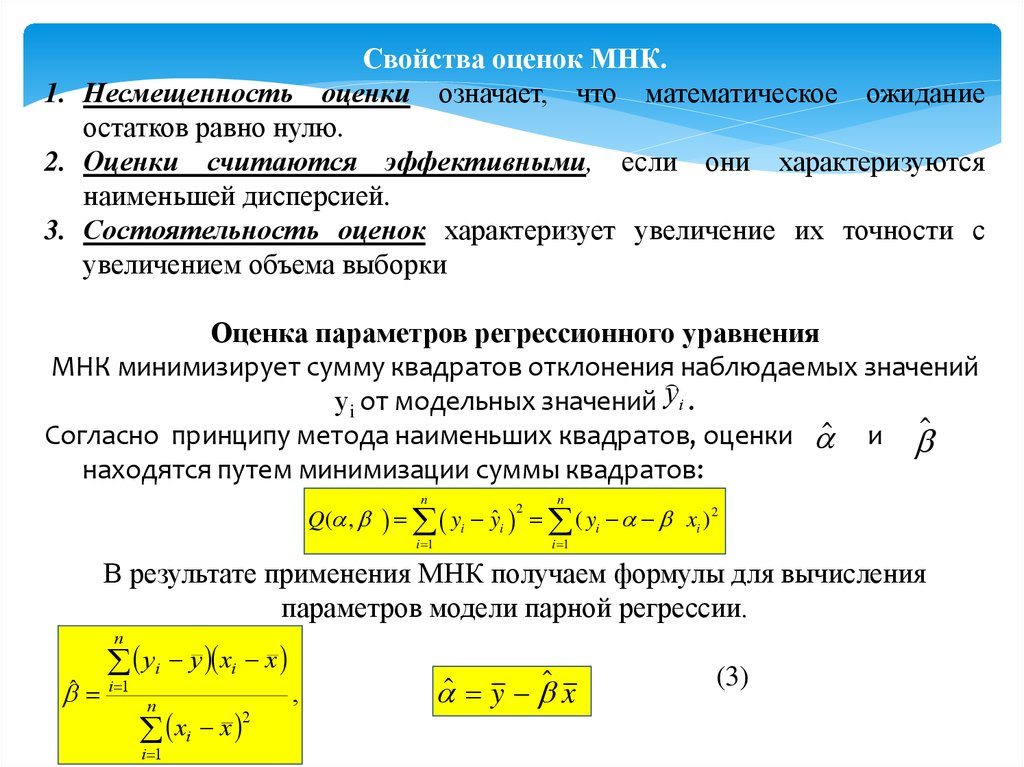

Свойства оценок МНК.1. Несмещенность оценки означает, что математическое ожидание

остатков равно нулю.

2. Оценки считаются эффективными, если они характеризуются

наименьшей дисперсией.

3. Состоятельность оценок характеризует увеличение их точности с

увеличением объема выборки

Оценка параметров регрессионного уравнения

МНК минимизирует сумму квадратов отклонения наблюдаемых значений

уi от модельных значений yi .

Согласно принципу метода наименьших квадратов, оценки и

находятся путем минимизации суммы квадратов:

Q( ,

n

yi yˆi

i 1

2

n

( yi xi ) 2

i 1

В результате применения МНК получаем формулы для вычисления

параметров модели парной регрессии.

n

ˆ

yi y xi x

i 1

n

xi x

i 1

2

,

y x

(3)

11.

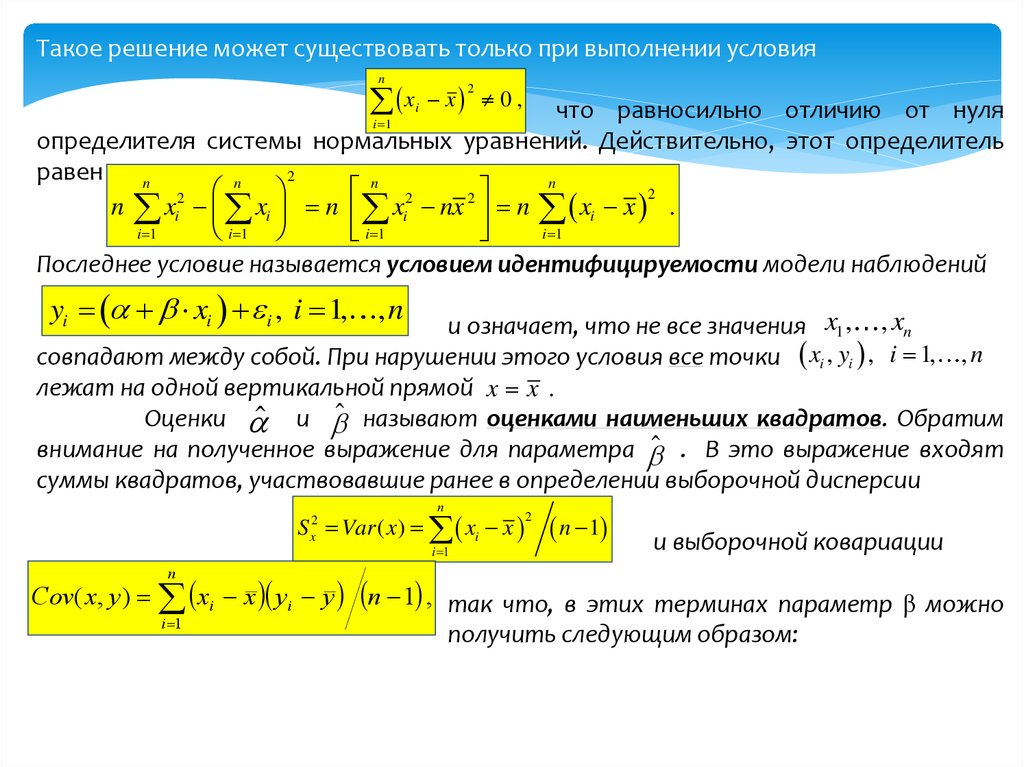

Такое решение может существовать только при выполнении условияn

x

x 0 ,

2

что равносильно отличию от нуля

определителя системы нормальных уравнений. Действительно, этот определитель

равен

2

n

n

n

n 2

2

2

2

n xi xi n xi nx n xi x .

i 1

i 1

i 1

i 1

Последнее условие называется условием идентифицируемости модели наблюдений

i

i 1

yi xi i , i 1, , n

и означает, что не все значения x1 , , xn

совпадают между собой. При нарушении этого условия все точки xi , yi , i 1, , n

лежат на одной вертикальной прямой x x .

Оценки и называют оценками наименьших квадратов. Обратим

внимание на полученное выражение для параметра . В это выражение входят

суммы квадратов, участвовавшие ранее в определении выборочной дисперсии

n

S Var ( x) xi x

2

x

n

i 1

2

n 1

и выборочной ковариации

Cov( x, y ) xi x y i y n 1 , так что, в этих терминах параметр β можно

i 1

получить следующим образом:

12.

nˆ

=

Cov( X , Y )

Var ( x)

x x y y

n

=

xi x yi y n 1

=

i 1

S x2

i 1

i

n

xi x

i 1

n

=

rx , y

Sy

Sx

y x y x

x x

2

2

y x n y x

=

i

i 1

n

i

2

2

x

n

x

i

i 1

i

2

13.

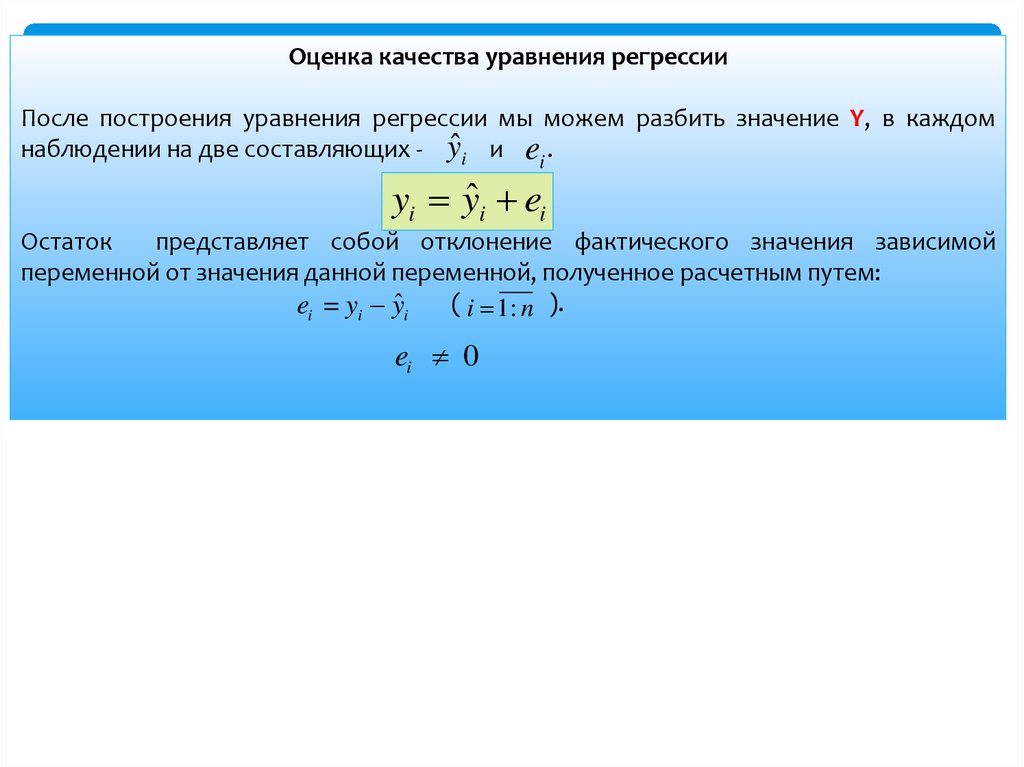

Оценка качества уравнения регрессииПосле построения уравнения регрессии мы можем разбить значение Y, в каждом

наблюдении на две составляющих - yˆ i и ei .

yi yˆi ei

Остаток

представляет собой отклонение фактического значения зависимой

переменной от значения данной переменной, полученное расчетным путем:

( i 1: n ).

ei = yi yˆi

ei 0

14.

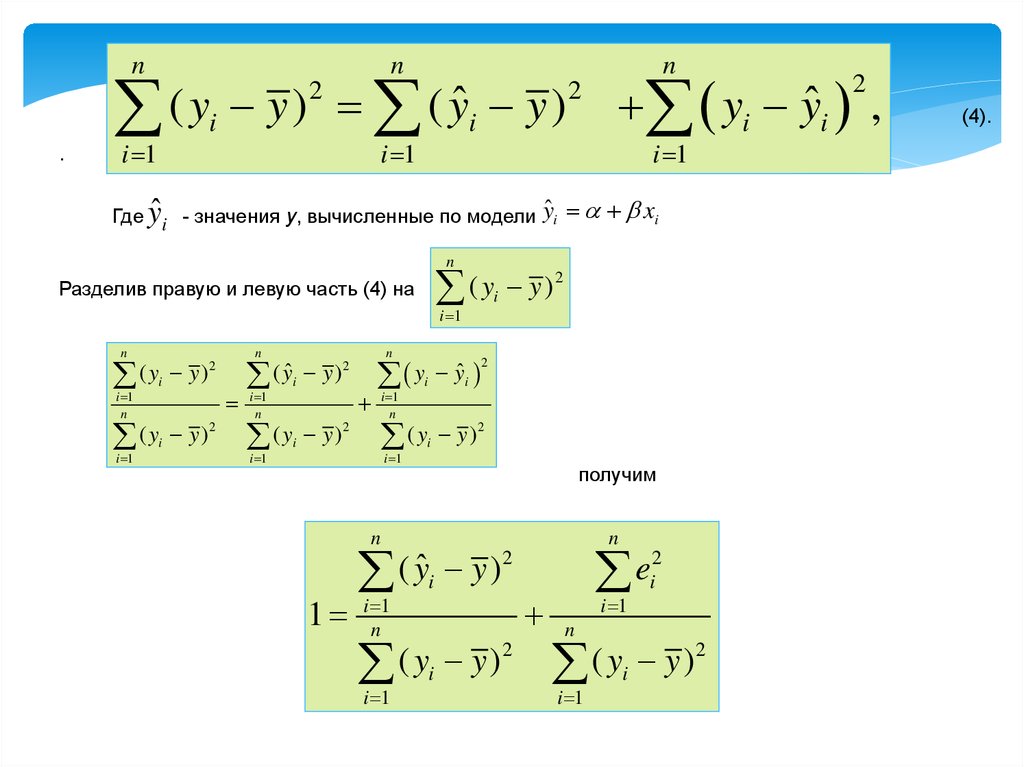

nn

( y y ) ( yˆ y )

2

.

i

i 1

n

2

i

i 1

yˆ

Где i - значения y, вычисленные по модели

yi yˆi ,

i 1

yˆi xi

n

2

(

y

y

)

i

Разделив правую и левую часть (4) на

i 1

n

n

(y

y)

(y

y )2

i 1

n

i 1

i

i

2

n

( yˆ

y)

(y

y )2

i 1

n

i 1

i

i

2

y

i 1

n

i

(y

i 1

i

yˆi

2

y )2

получим

n

1

2

ˆ

(

y

y

)

i

i 1

n

2

(

y

y

)

i

i 1

n

2

e

i

i 1

n

2

(

y

y

)

i

i 1

2

(4).

15.

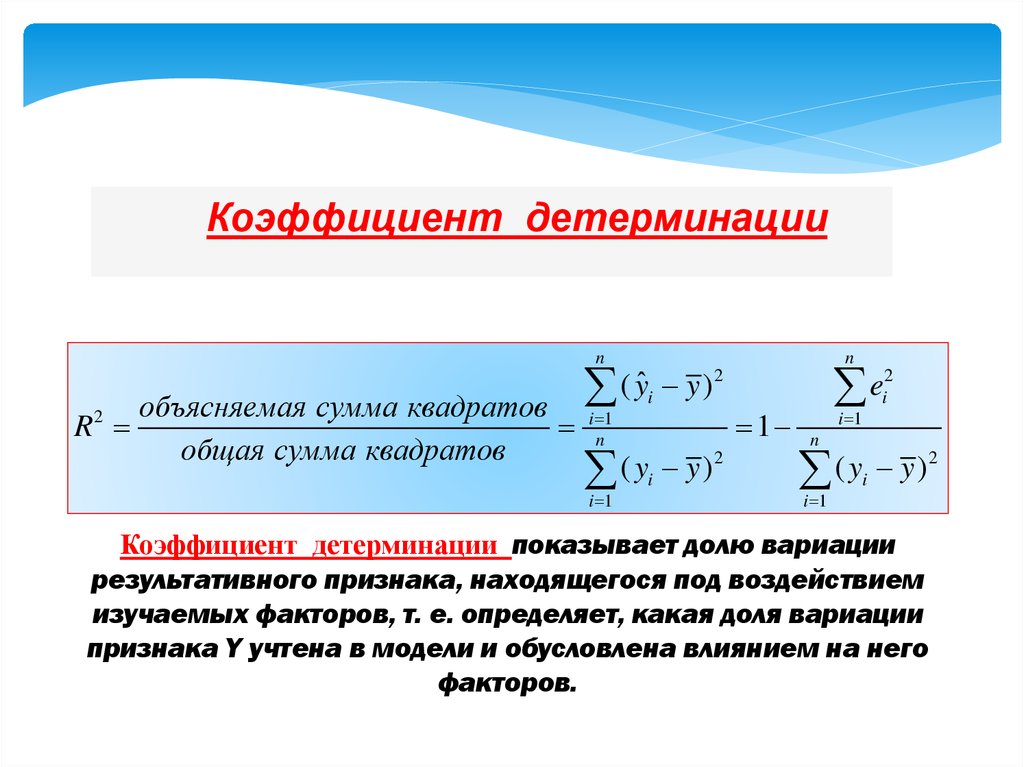

Коэффициент детерминацииn

R2

объясняемая сумма квадратов

общая сумма квадратов

n

( yˆ y )

2

( yi y )

2

i 1

n

i 1

i

1

e

i 1

2

i

n

2

(

y

y

)

i

i 1

Коэффициент детерминации показывает долю вариации

результативного признака, находящегося под воздействием

изучаемых факторов, т. е. определяет, какая доля вариации

признака Y учтена в модели и обусловлена влиянием на него

факторов.

16.

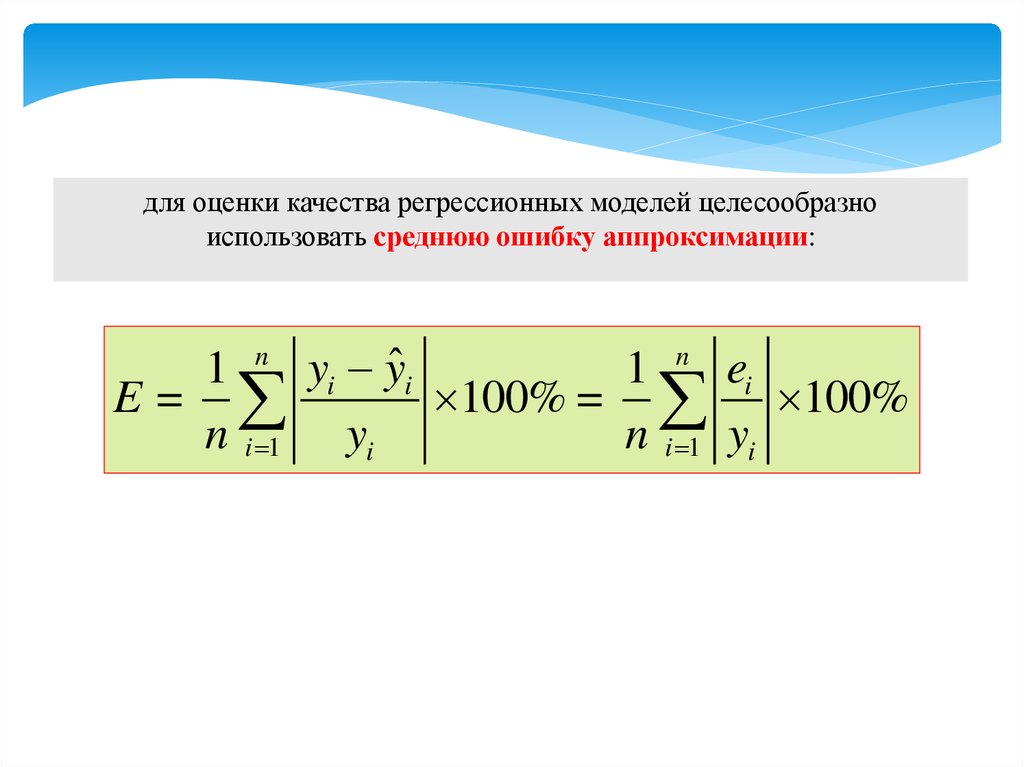

для оценки качества регрессионных моделей целесообразноиспользовать среднюю ошибку аппроксимации:

1 n yi yˆi

1 n ei

E=

100% = 100%

n i 1 yi

n i 1 yi

17.

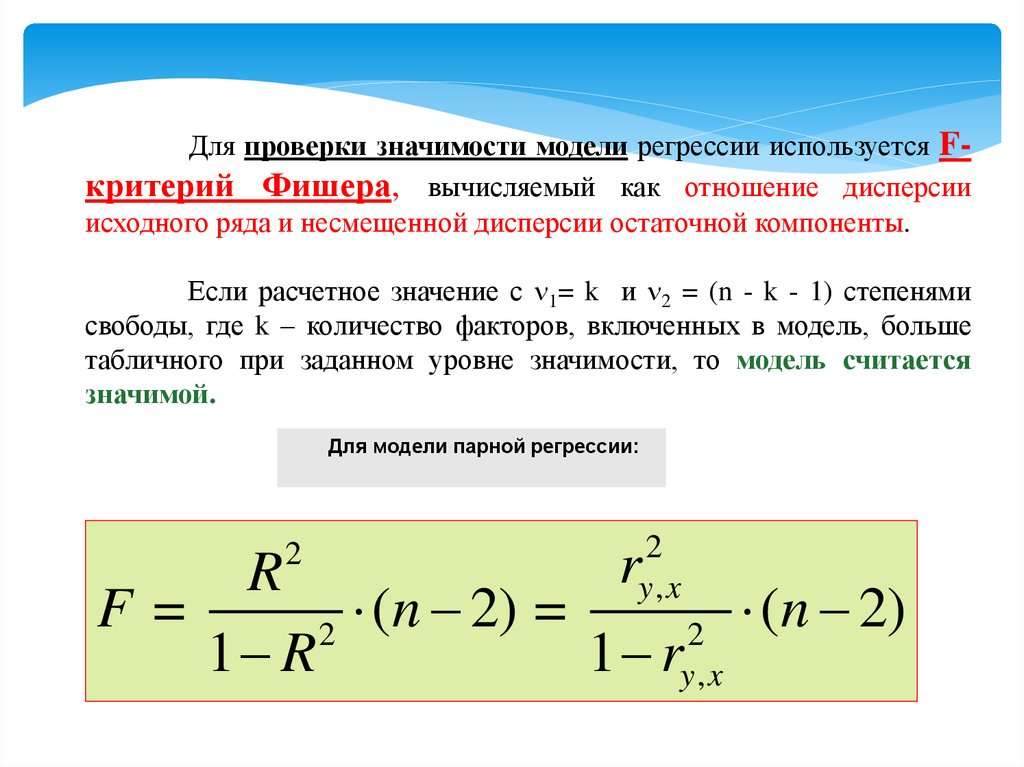

Для проверки значимости модели регрессии используется Fкритерий Фишера, вычисляемый как отношение дисперсииисходного ряда и несмещенной дисперсии остаточной компоненты.

Если расчетное значение с 1= k и 2 = (n - k - 1) степенями

свободы, где k – количество факторов, включенных в модель, больше

табличного при заданном уровне значимости, то модель считается

значимой.

Для модели парной регрессии:

2

2

y,x

r

R

F=

(

n

2)

=

(

n

2)

2

2

1 R

1 ry , x

18.

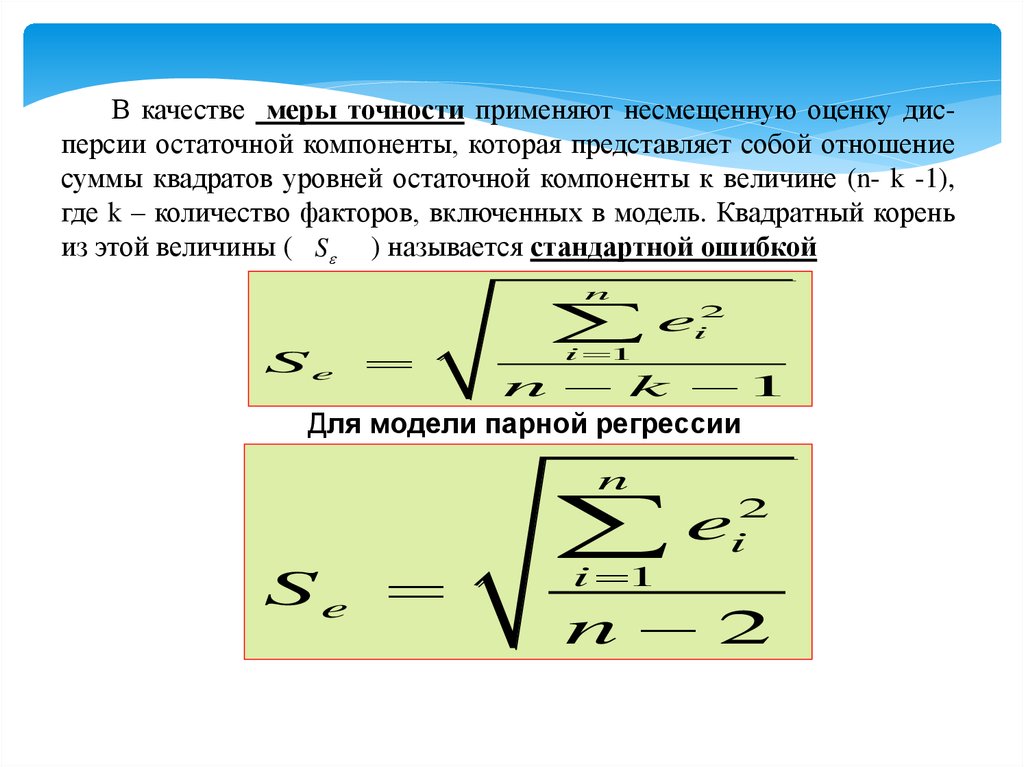

В качестве меры точности применяют несмещенную оценку дисперсии остаточной компоненты, которая представляет собой отношениесуммы квадратов уровней остаточной компоненты к величине (n- k -1),

где k – количество факторов, включенных в модель. Квадратный корень

из этой величины ( S ) называется стандартной ошибкой

n

Se

i 1

ei2

n k 1

Для модели парной регрессии

n

Se

e

i 1

2

i

n 2

19.

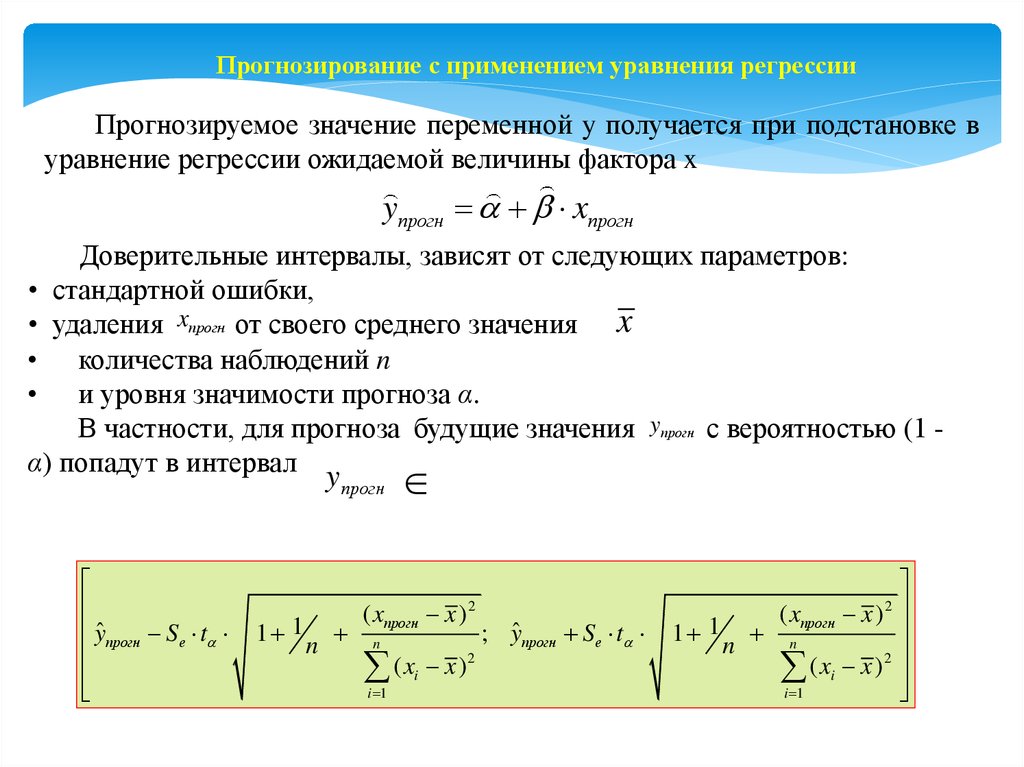

Прогнозирование с применением уравнения регрессииПрогнозируемое значение переменной y получается при подстановке в

уравнение регрессии ожидаемой величины фактора x

yпрогн xпрогн

Доверительные интервалы, зависят от следующих параметров:

• стандартной ошибки,

• удаления xпрогн от своего среднего значения x

• количества наблюдений n

• и уровня значимости прогноза α.

В частности, для прогноза будущие значения yпрогн с вероятностью (1 α) попадут в интервал

yпрогн

yˆ прогн Se t

1 1

n

( xпрогн x ) 2

n

(x x )

i 1

i

2

; yˆ прогн Se t

( xпрогн x ) 2

1 1 n

n

( xi x ) 2

i 1

20.

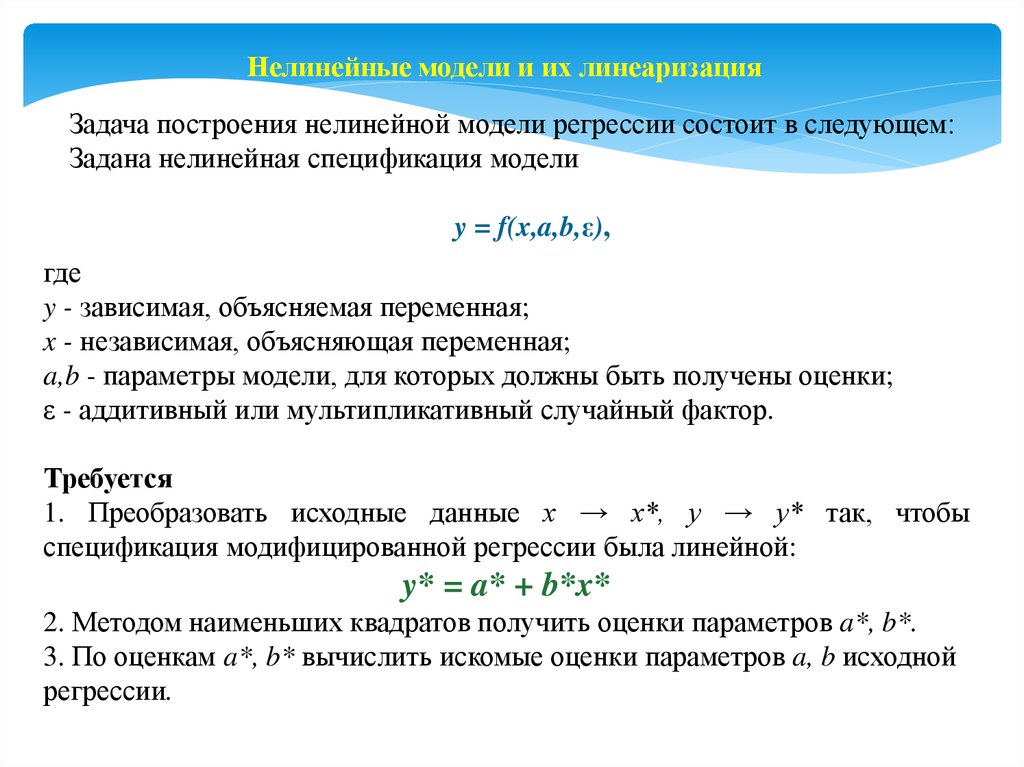

Нелинейные модели и их линеаризацияЗадача построения нелинейной модели регрессии состоит в следующем:

Задана нелинейная спецификация модели

y = f(x,a,b,ε),

где

y - зависимая, объясняемая переменная;

x - независимая, объясняющая переменная;

a,b - параметры модели, для которых должны быть получены оценки;

ε - аддитивный или мультипликативный случайный фактор.

Требуется

1. Преобразовать исходные данные х → х*, у → у* так, чтобы

спецификация модифицированной регрессии была линейной:

y* = a* + b*x*

2. Методом наименьших квадратов получить оценки параметров a*, b*.

3. По оценкам a*, b* вычислить искомые оценки параметров a, b исходной

регрессии.

21.

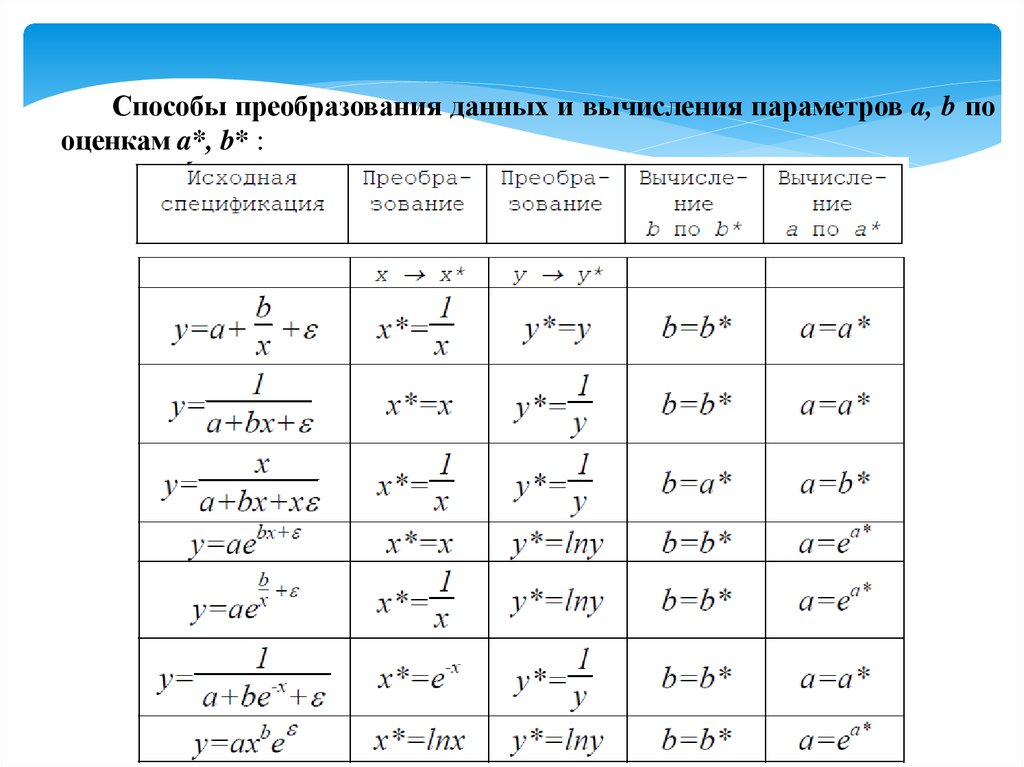

Способы преобразования данных и вычисления параметров a, b пооценкам a*, b* :