finance

financeSimilar presentations:

")

Статистический анализ рисков при формировании кредитного портфеля банка

1.

Выполнил: Диков А.Е.Научный руководитель: Кокарев

Михаил Александрович, доцент

кафедры, к.ф.-м.н

2.

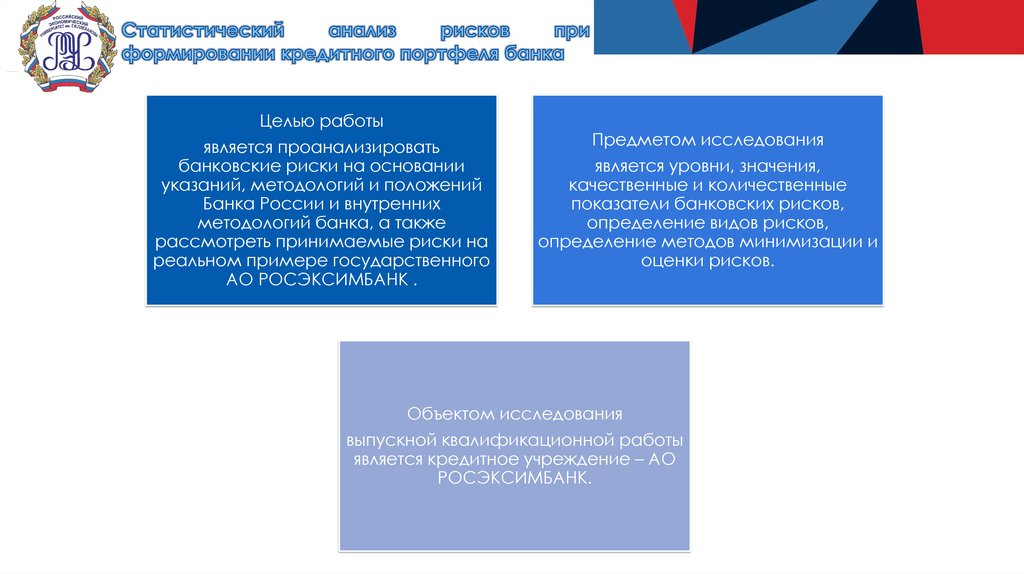

Целью работыявляется проанализировать

банковские риски на основании

указаний, методологий и положений

Банка России и внутренних

методологий банка, а также

рассмотреть принимаемые риски на

реальном примере государственного

АО РОСЭКСИМБАНК .

Предметом исследования

является уровни, значения,

качественные и количественные

показатели банковских рисков,

определение видов рисков,

определение методов минимизации и

оценки рисков.

Объектом исследования

выпускной квалификационной работы

является кредитное учреждение – АО

РОСЭКСИМБАНК.

3.

Финансовыйриск

предприятия

—

это

вероятность

возникновения неблагоприятных финансовых последствий в

форме потери дохода или капитала при неопределённости

условий осуществления его финансовой деятельности.

Банковские риски действуют не изолированно друг от друга, а в системе.

Зачастую один риск входит в состав другого или является его первопричиной

(следствием). По этой причине оптимальная с точки риск-менеджмента

классификация обязана принимать во внимание конкретную иерархию с точки

зрения существенности, а кроме того показывать взаимозависимость и

взаимосвязь среди раздельных групп и типов банковских рисков.

4.

5.

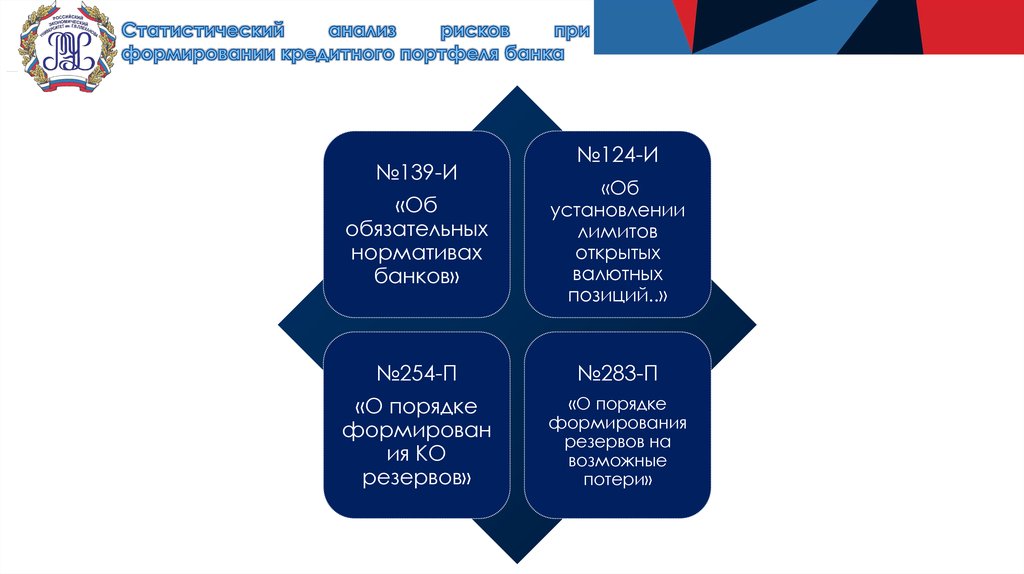

№139-И№124-И

«Об

обязательных

нормативах

банков»

«Об

установлении

лимитов

открытых

валютных

позиций..»

№254-П

№283-П

«О порядке

формирован

ия КО

резервов»

«О порядке

формирования

резервов на

возможные

потери»

6.

Достаточность собственных средствМгновенная ликвидность

Текущая ликвидность

Долгосрочная ликвидность

Максимальный размер риска на одного заемщика или

ГСЗ

Максимальный размер крупных кредитных рисков

Макс. размер кредитов, банковских гарантий и т.д

акционерам

Совокупная величина риска по инсайдерам банка

Использования собственных средств для приобретения

акций других ЮЛ

7.

2520

15

Первые 5

с 6-й по 20-ю

с 21-й по 50-ю

с 51-й по 200-ю

с 201-й

По банковскому сектору

10

5

0

1 февраля 2014 г.

1 января 2015 г.

1 февраля 2014 г.

1 января 2015 г.

1 февраля 2014 г.

1 января 2015 г.

Уровень достаточности собственных Уровень достаточности основного

Уровень достаточности базового

средств (капитала) (Н1.0), % (мини- капитала (Н1.2), % (минимум — 5,5% капитала (Н1.1), % (минимум — 5%)

мум — 10%)

до 1 января 2015 г., с 1 января 2015 г. —

6,0%)

8.

ПЕВРАЯКАТЕГОРИЯ

КАЧЕСТВА

ВТОРАЯ

КАТЕГОРИЯ

КАЧЕСТВА

ТРЕТЬЯ КАТЕГОРИЯ

КАЧЕСТВА

Риск

минимален

Умеренный

риск

Существован

ие серьезной

потенциально

й угрозы

0% резерв

1% - 20 %

резерв

21% - 51%

резерв

ЧЕТВЕРТВАЯ

КАТЕГОРИЯ

КАЧЕСТВА

ПЯТАЯ КАТЕГОРИЯ

КАЧЕСТВА

Наличие

реальных

угроз

невыплаты

ссуды

Банкротство(

длительный

застой)

предприятия

51% - 100%

резерв

100% резерво

9.

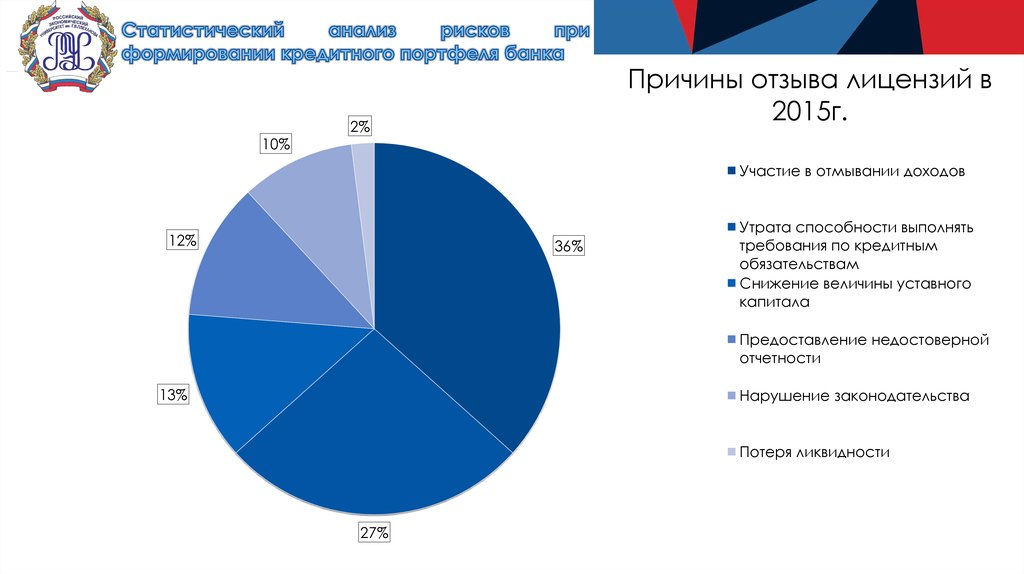

10%Причины отзыва лицензий в

2015г.

2%

Участие в отмывании доходов

12%

36%

Утрата способности выполнять

требования по кредитным

обязательствам

Снижение величины уставного

капитала

Предоставление недостоверной

отчетности

13%

Нарушение законодательства

Потеря ликвидности

27%

10.

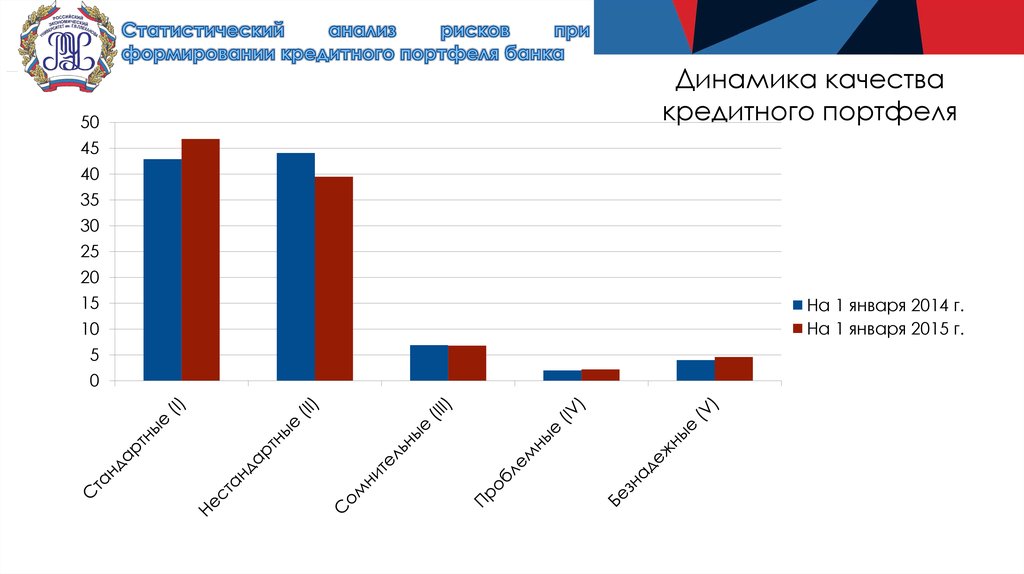

50Динамика качества

кредитного портфеля

45

40

35

30

25

20

15

10

5

0

На 1 января 2014 г.

На 1 января 2015 г.

11.

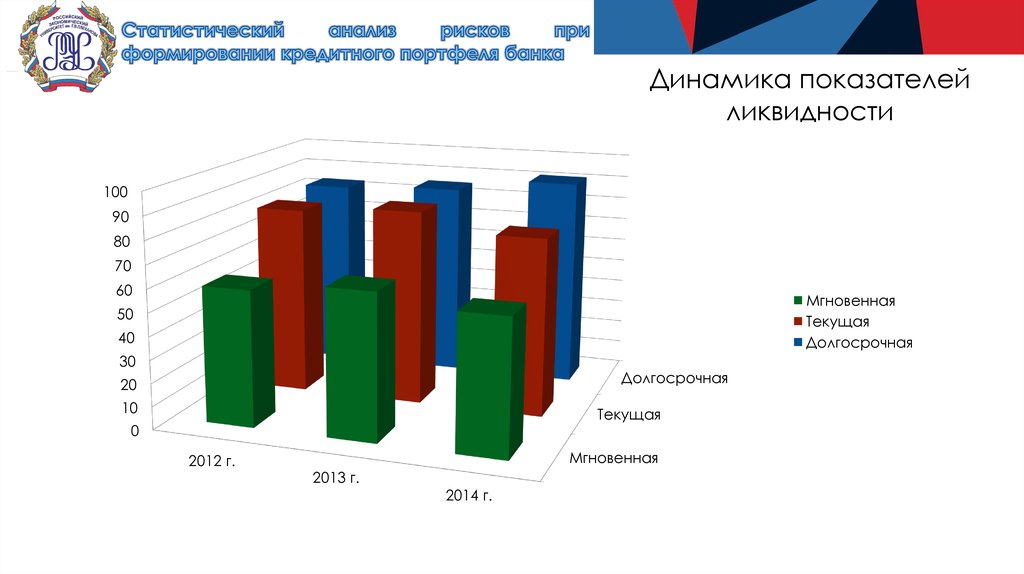

Динамика показателейликвидности

100

90

80

70

60

Мгновенная

Текущая

Долгосрочная

50

40

30

Долгосрочная

20

10

Текущая

0

2012 г.

Мгновенная

2013 г.

2014 г.

12.

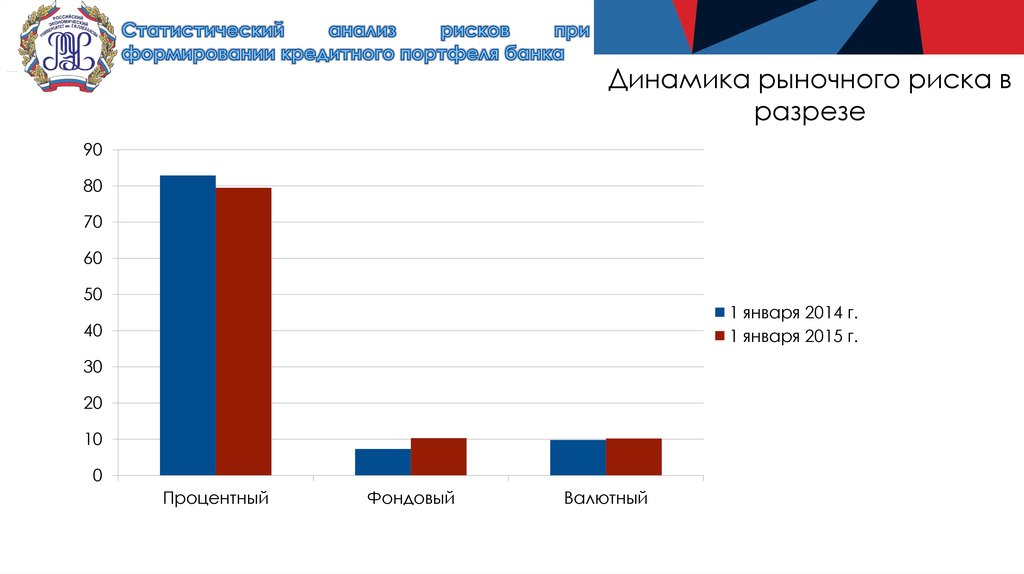

Динамика рыночного риска вразрезе

90

80

70

60

50

1 января 2014 г.

1 января 2015 г.

40

30

20

10

0

Процентный

Фондовый

Валютный

13.

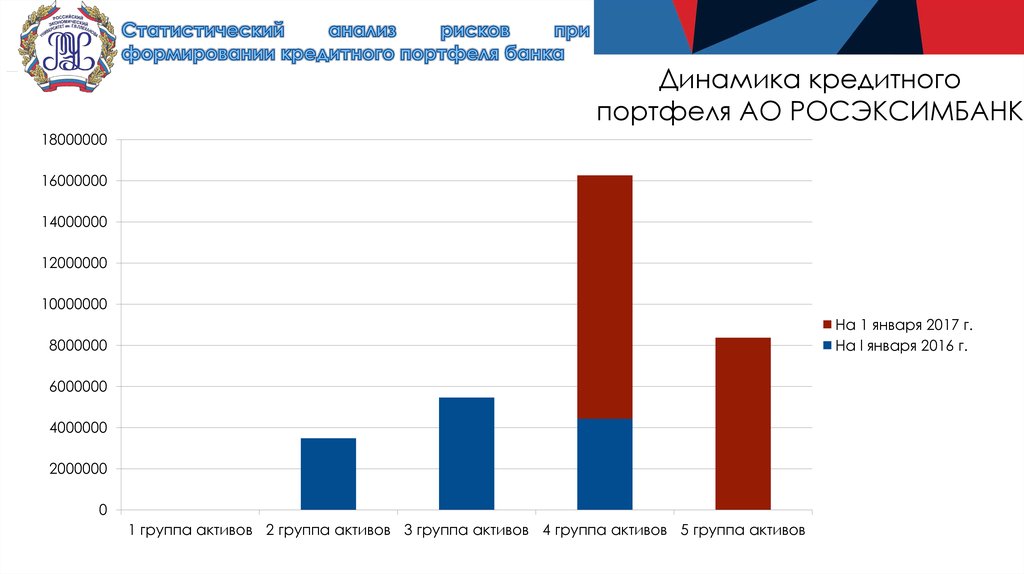

Динамика кредитногопортфеля АО РОСЭКСИМБАНК

18000000

16000000

14000000

12000000

10000000

На 1 января 2017 г.

Ha l января 2016 г.

8000000

6000000

4000000

2000000

0

1 группа активов 2 группа активов 3 группа активов 4 группа активов 5 группа активов

14.

Динамика нормативовдостаточности капитала

Достаточность

базового капитала

Достаточность

основного

капитала

Достаточность

собственных

средств

Норматив

Ha l января 2017 г.

На 1 января 2016 г.

4,50%

36,00%

48,20%

5,50%

36,00%

48,20%

8,00%

40,20%

58,80%

15.

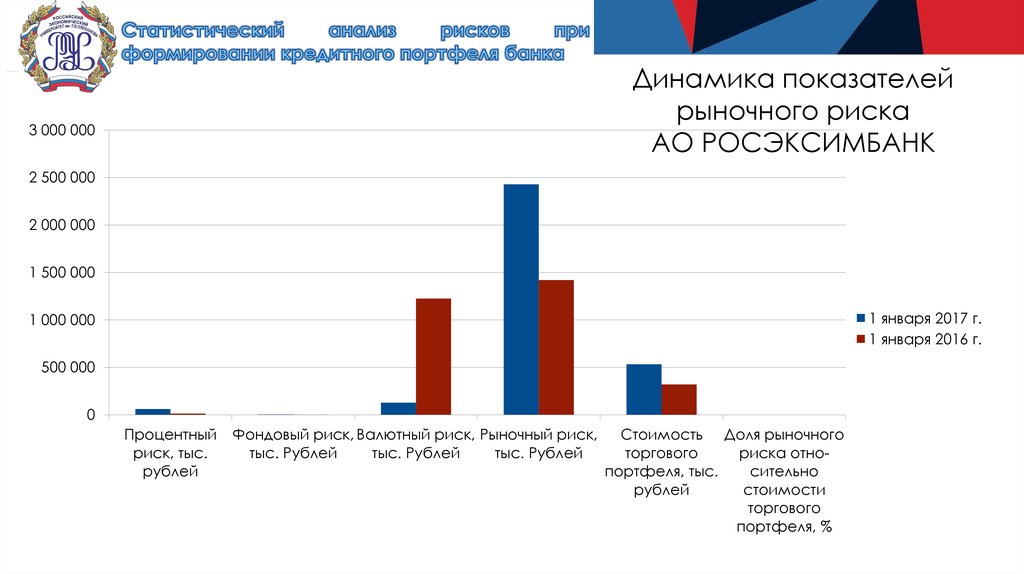

Динамика показателейрыночного риска

АО РОСЭКСИМБАНК

3 000 000

2 500 000

2 000 000

1 500 000

1 января 2017 г.

1 января 2016 г.

1 000 000

500 000

0

Процентный

риск, тыс.

рублей

Фондовый риск, Валютный риск, Рыночный риск,

тыс. Рублей

тыс. Рублей

тыс. Рублей

Стоимость Доля рыночного

торгового

риска отнопортфеля, тыс.

сительно

рублей

стоимости

торгового

портфеля, %

16.

Активы АОРОСЭКСИМБАНК

H2

H3

Бивалютная

корзина

H1

РВПС

РВПС под ссуды с

просроченными

платежами

Предоставленные

ссуды

Ссуды с

просроченными

платежами

Сумма

просроченных

ссуд.

Ключевая ставка

Количество

банковских

учреждений

Денежные

доходы

Индекс потребит

цен (прирост в %)

Индекс ММВБ,

Сделки РЕПО

Валютная

котировка

USD/RUR,

Валютная

котировка

EUR/RUR

Индекс РТС

Межбанковские

депозиты

17.

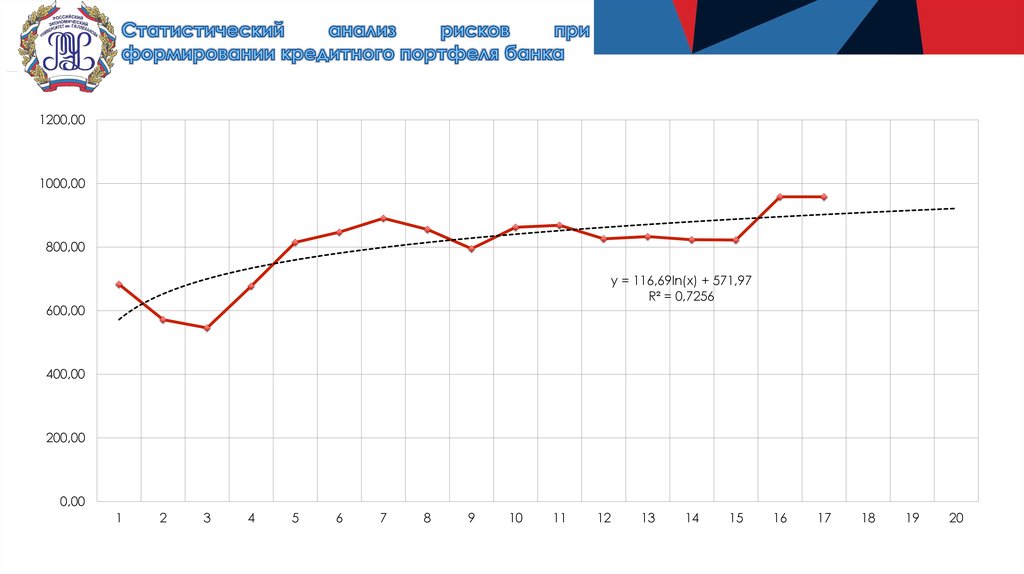

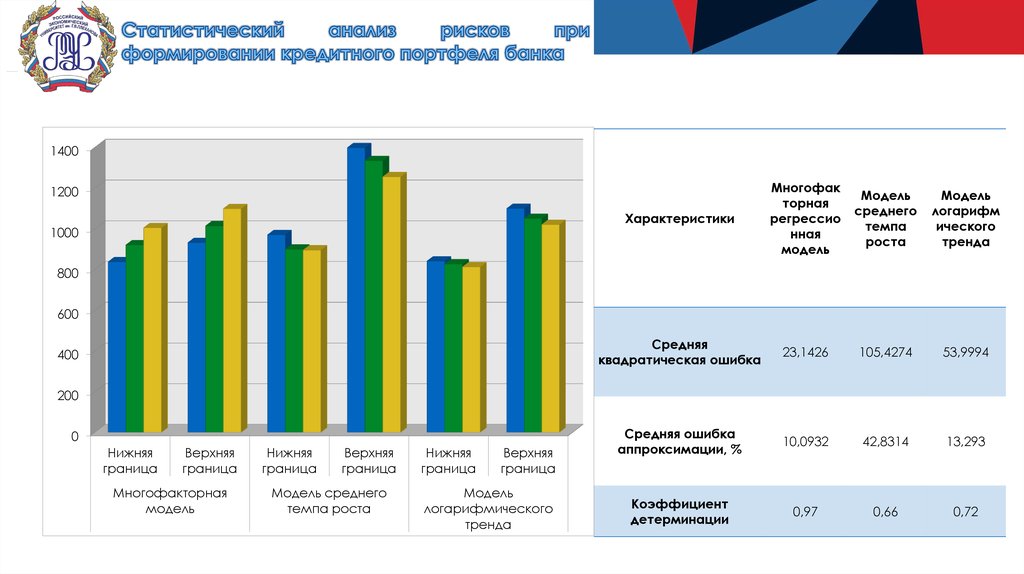

Значение облигацийПредсказанное значение по модели

1600,00

1400,00

1200,00

1000,00

800,00

600,00

400,00

200,00

0,00