finance

financeSimilar presentations:

")

Управление кредитным портфелем

1.

ТЕМА 6.ПОРТФЕЛЕМ

УПРАВЛЕНИЕ

КРЕДИТНЫМ

1. Понятие и основные параметры управления

кредитным портфелем банка

2. Управление кредитным риском

3. Методы управления кредитным риском на уровне

кредитного портфеля

4. Методы управления кредитным риском на уровне

отдельного кредита

5. Эффективность управления кредитным портфелем

банка

6. Управление проблемными кредитами банка

(самостоятельно)

2.

"Положение об обязательных резервах кредитныхорганизаций" (утв. Банком России 01.12.2015 N 507-П)

(Зарегистрировано в Минюсте России 25.12.2015 N 40275)

Положение Банка России «О порядке формирования резервов

на возможные потери» от 20.03.2006 № 283-П.

Положение Банка России „О порядке формирования

кредитными

организациями

резервов

на

возможные потери по ссудам, по ссудной и

приравненной к ней задолженности“ от 26 марта

2004 года № 254-П.

3.

В структуре банковских активов кредитысоставляют около 50-75 % и обеспечивают

около 2/3 всех доходов.

КРЕДИТНЫЙ

ПОРТФЕЛЬ

—

это

совокупность всех кредитов, предоставленных

банком для получения доходов.

4.

Доходность и риск — основные параметрыуправления кредитным портфелем банка.

Главная цель процесса управления кредитным

портфелем банка состоит в обеспечении

максимальной доходности при приемлемом

уровне риска.

5.

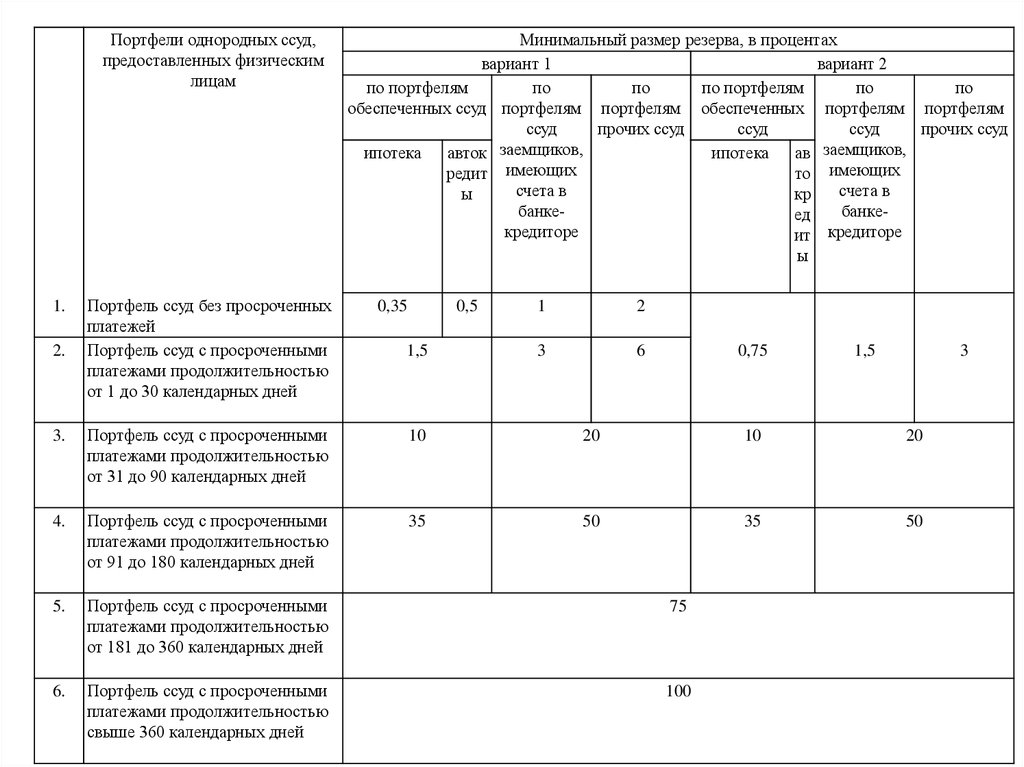

Уровень доходности кредитного портфелязависит от структуры и объема портфеля, а

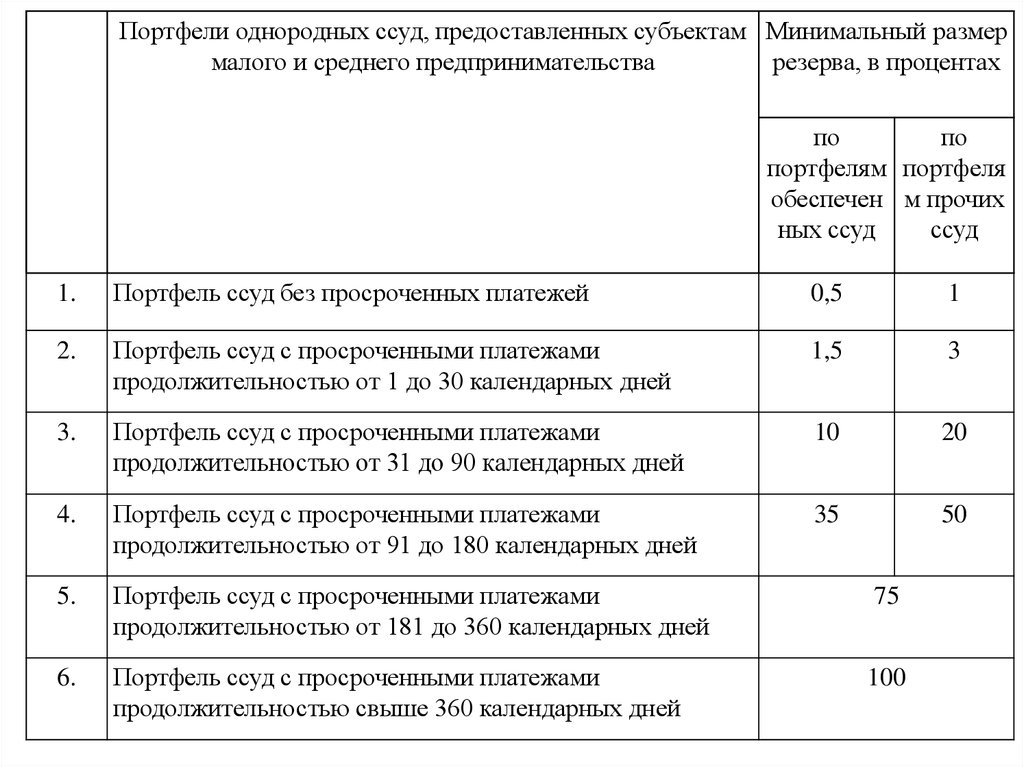

также от уровня процентных ставок по

кредитам.

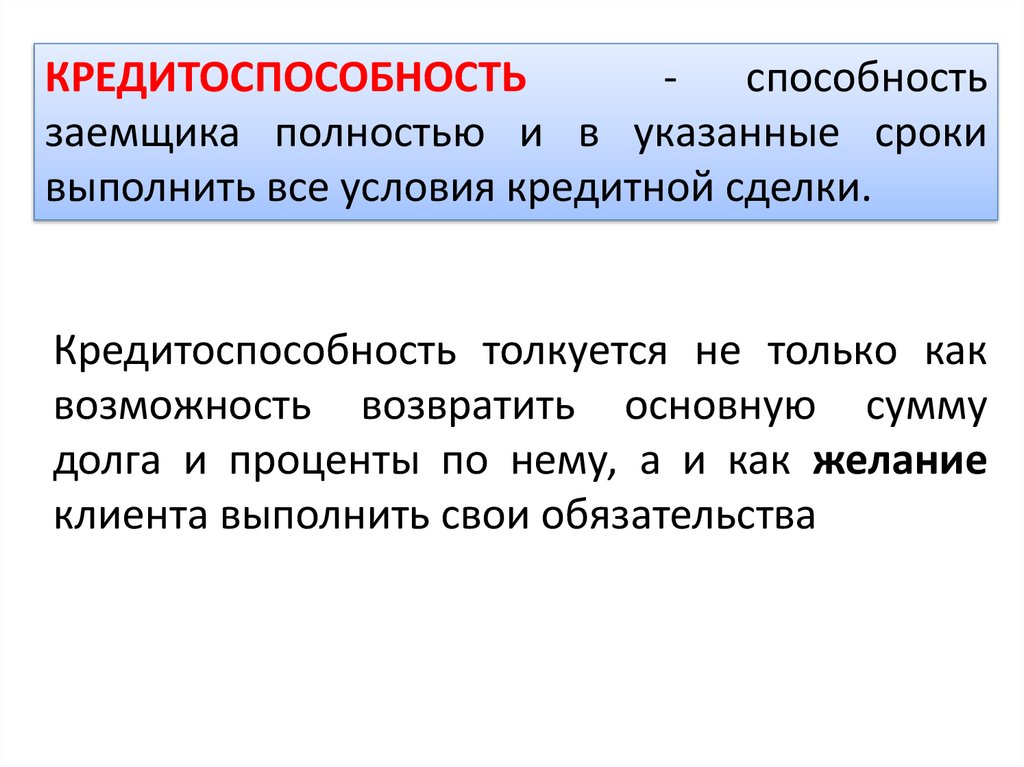

6.

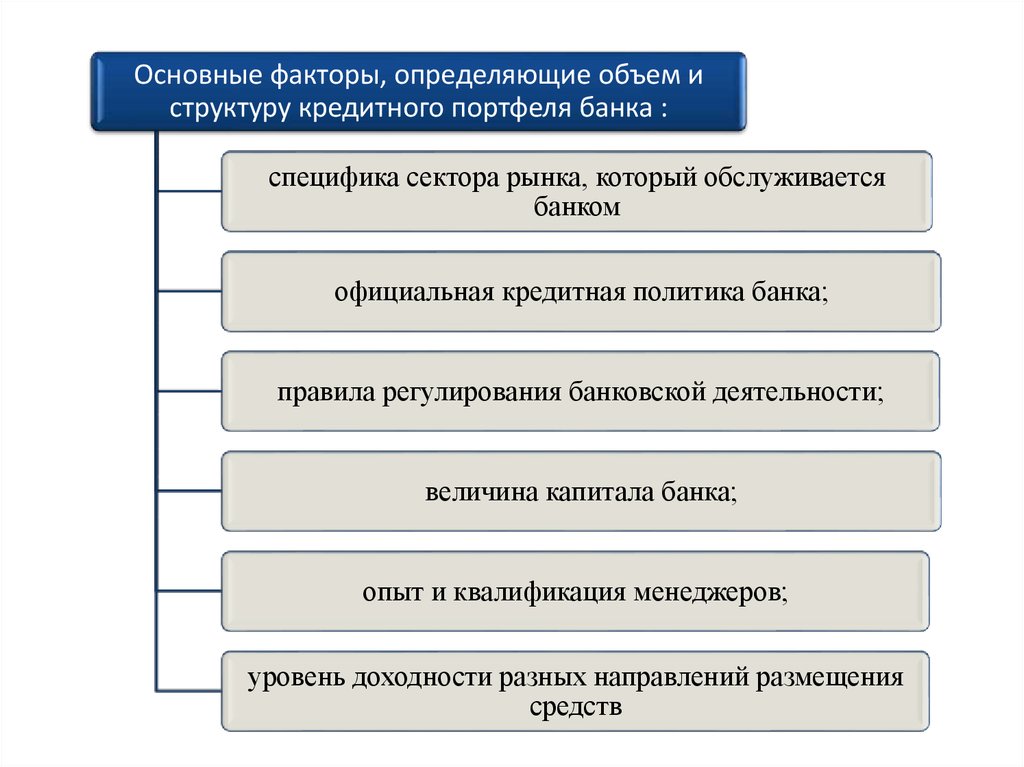

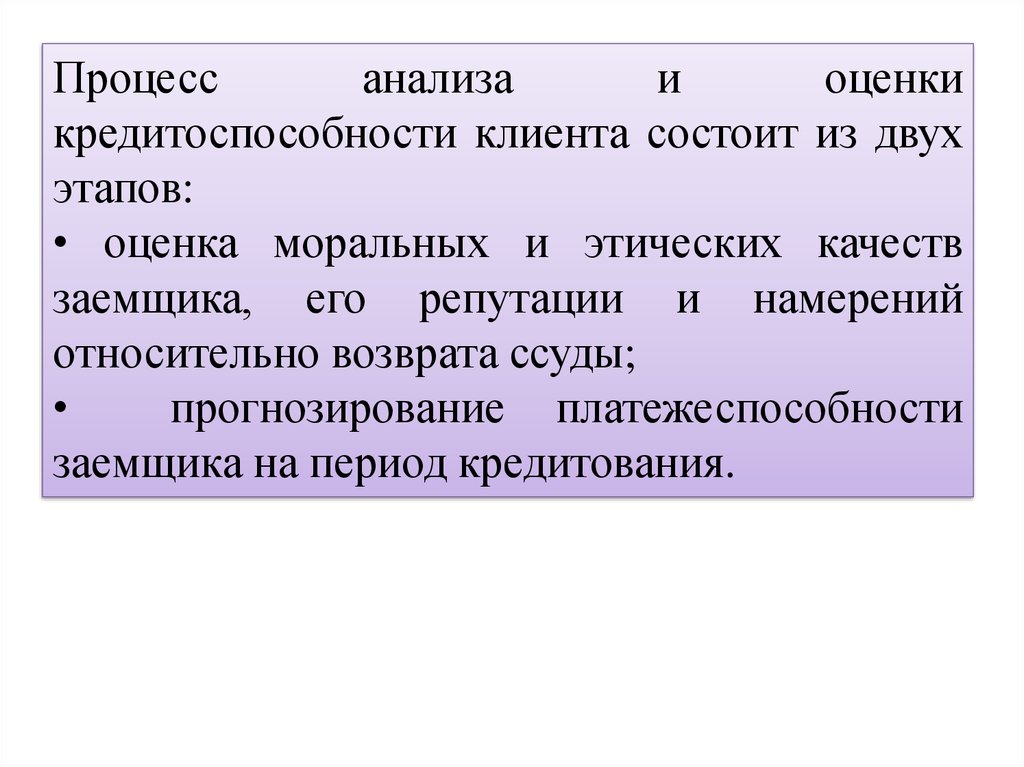

Основные факторы, определяющие объем иструктуру кредитного портфеля банка :

специфика сектора рынка, который обслуживается

банком

официальная кредитная политика банка;

правила регулирования банковской деятельности;

величина капитала банка;

опыт и квалификация менеджеров;

уровень доходности разных направлений размещения

средств

7.

КРЕДИТНАЯ ПОЛИТИКА БАНКА —определение приоритетов на кредитном рынке

и целей кредитования.

Кредитная

политика

банка

определяет

стандарты, параметры и процедуры, которыми

руководствуются банковские работники в

своей деятельности по предоставлению,

оформлению кредитов и управлению ими

8.

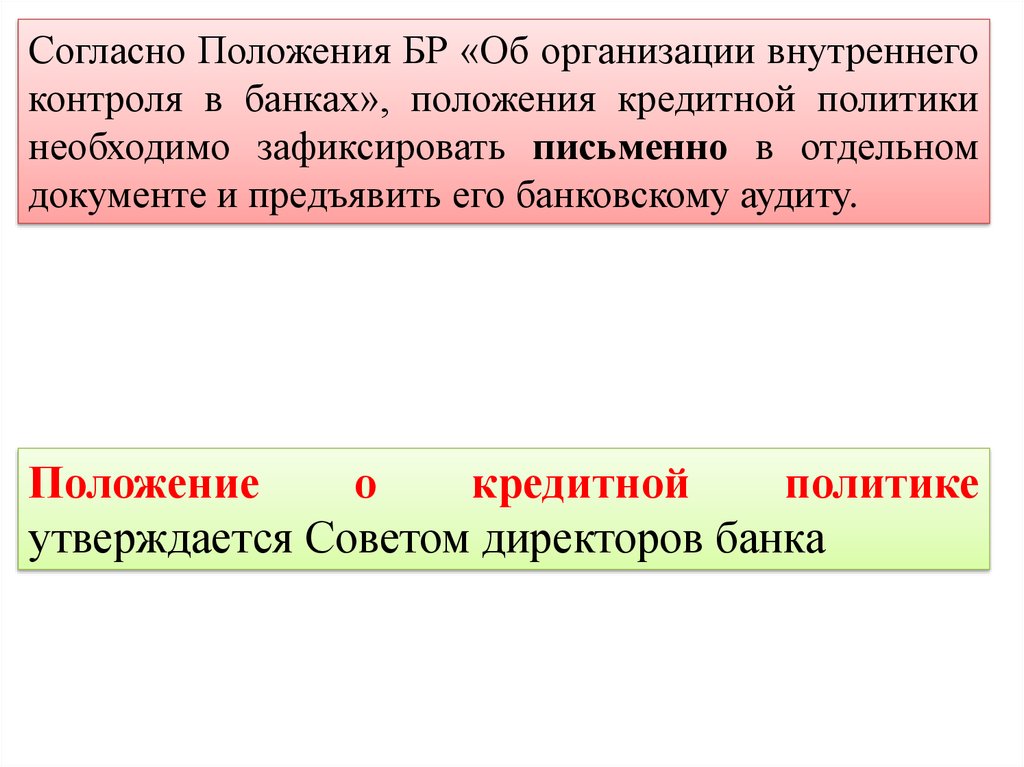

Согласно Положения БР «Об организации внутреннегоконтроля в банках», положения кредитной политики

необходимо зафиксировать письменно в отдельном

документе и предъявить его банковскому аудиту.

Положение

о

кредитной

политике

утверждается Советом директоров банка

9.

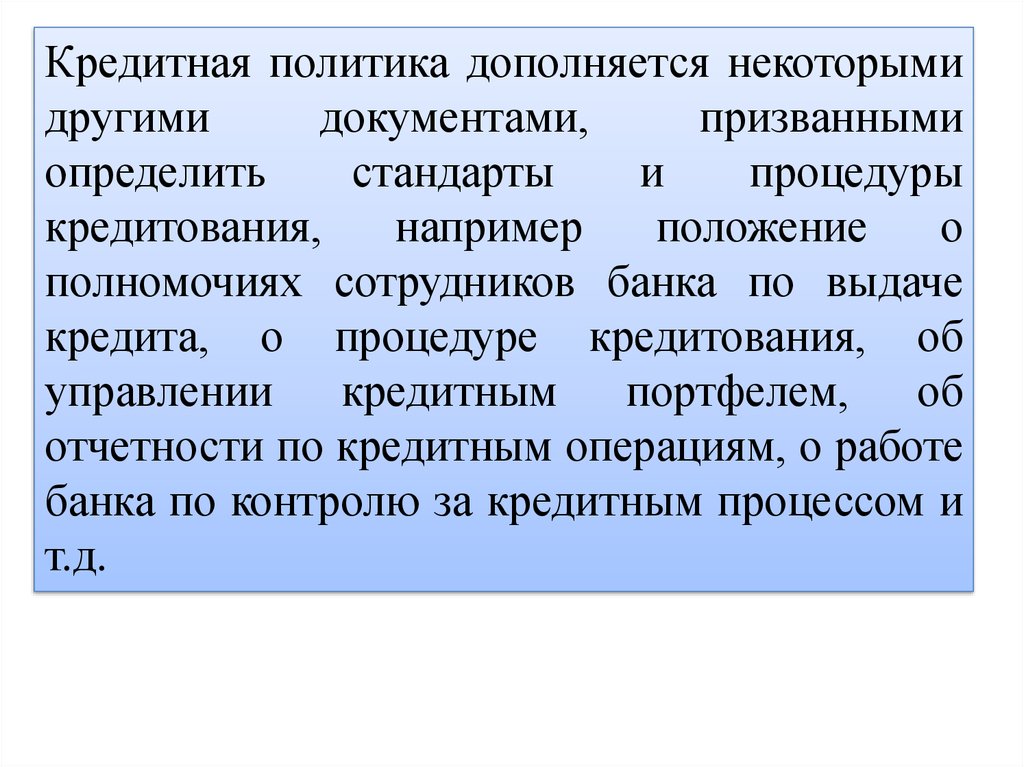

Кредитная политика дополняется некоторымидругими

документами,

призванными

определить

стандарты

и

процедуры

кредитования,

например

положение

о

полномочиях сотрудников банка по выдаче

кредита, о процедуре кредитования, об

управлении кредитным портфелем, об

отчетности по кредитным операциям, о работе

банка по контролю за кредитным процессом и

т.д.

10.

НОРМАТИВЫ КРЕДИТНОГО РИСКАНорматив максимального размера риска на одного заемщика или группу связанных

заемщиков (Н6)) (не более 25 процентов)

Норматив максимального размера крупных кредитных рисков (Н7) (не более 800

процентов)

Норматив максимального размера кредитов, банковских гарантий и поручительств,

предоставленных банком своим участникам (акционерам) (Н9.1)(не более 50

процентов)

Норматив совокупной величины риска по инсайдерам банка (Н10.1)(не

более 3 процентов)

11.

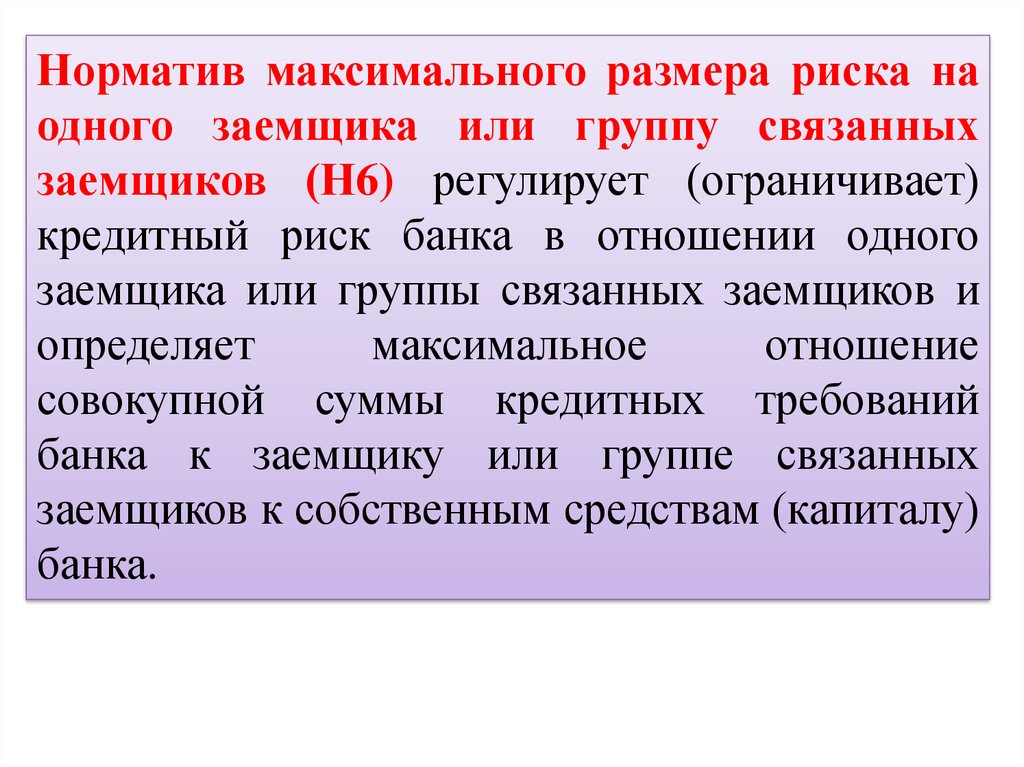

Норматив максимального размера риска наодного заемщика или группу связанных

заемщиков (Н6) регулирует (ограничивает)

кредитный риск банка в отношении одного

заемщика или группы связанных заемщиков и

определяет

максимальное

отношение

совокупной суммы кредитных требований

банка к заемщику или группе связанных

заемщиков к собственным средствам (капиталу)

банка.

12.

Крз — совокупная сумма кредитных требованийбанка к заемщику, имеющему перед банком

обязательства по кредитным требованиям, или

группе

связанных

заемщиков

за

вычетом

сформированного резерва на возможные потери по

указанным кредитным требованиям

Максимально допустимое числовое значение

норматива Н6 устанавливается в размере 25

процентов

13.

Норматив Н6 не рассчитывается в отношениитребований к:

• Российской Федерации,

• федеральным органам исполнительной

власти,

• Банку России,

• кредитным организациям — участникам

банковской группы, в состав которой входит

банк-кредитор

14.

Норматив максимального размера крупныхкредитных

рисков

(Н7)

регулирует

(ограничивает) совокупную величину крупных

кредитных рисков банка и определяет

максимальное

отношение

совокупной

величины крупных

кредитных рисков и

размера собственных средств (капитала)

банка.

15.

Кскрi — i-й крупный кредитный риск завычетом

сформированного

резерва

на

возможные потери по соответствующим

кредитным

требованиям

(условным

обязательствам

кредитного характера),

определенный с учетом взвешивания на

коэффициент

риска,

установленный

в

отношении соответствующих активов

16.

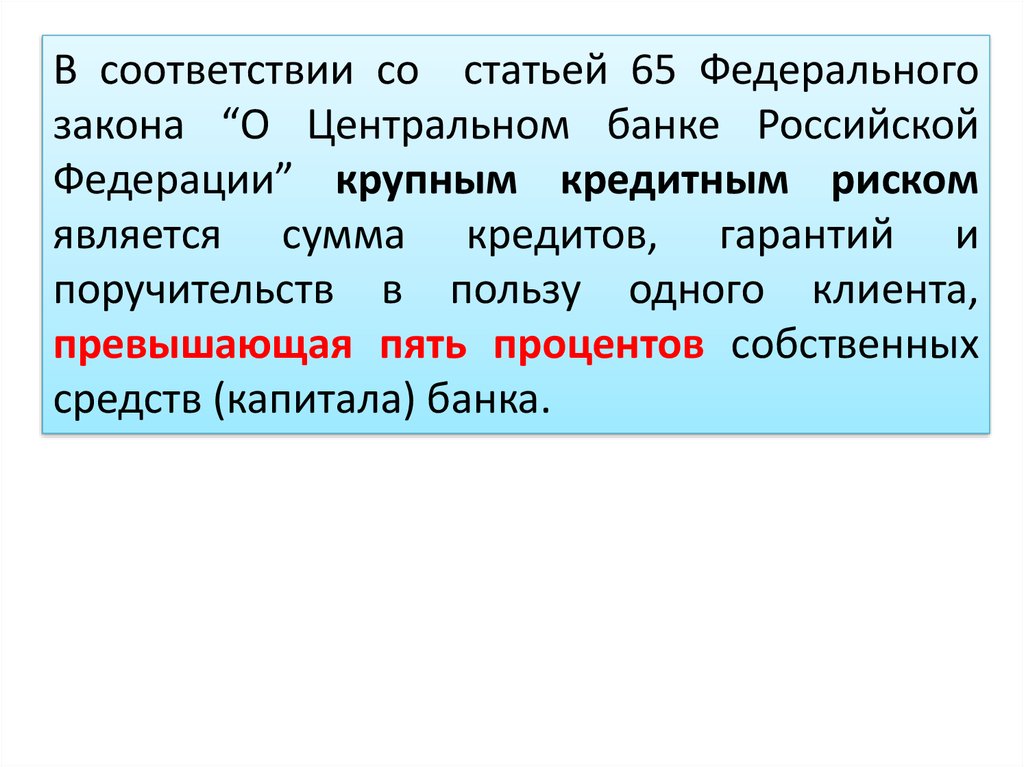

В соответствии со статьей 65 Федеральногозакона “О Центральном банке Российской

Федерации” крупным кредитным риском

является сумма кредитов, гарантий и

поручительств в пользу одного клиента,

превышающая пять процентов собственных

средств (капитала) банка.

17.

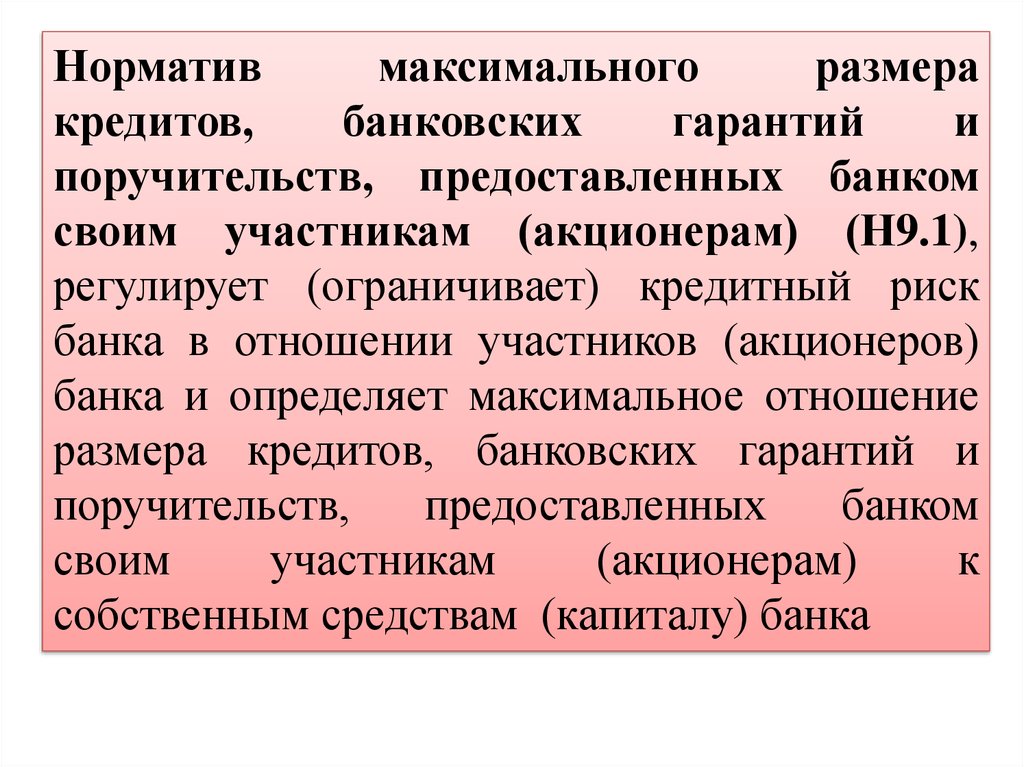

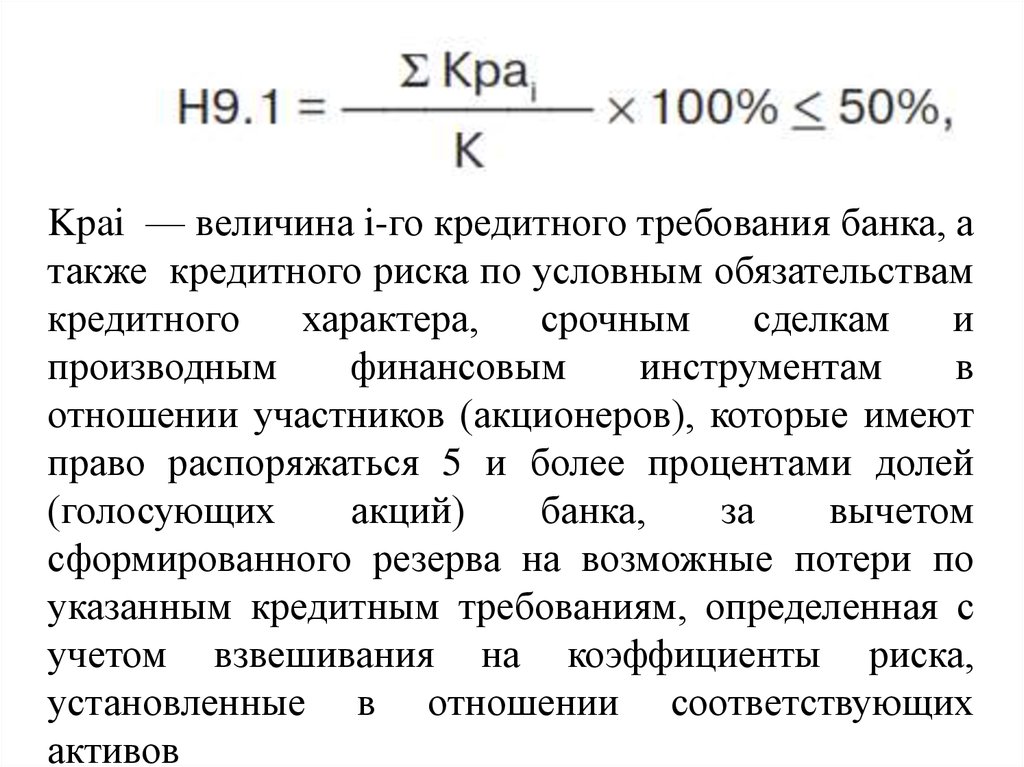

Нормативмаксимального

размера

кредитов,

банковских

гарантий

и

поручительств, предоставленных банком

своим участникам (акционерам) (Н9.1),

регулирует (ограничивает) кредитный риск

банка в отношении участников (акционеров)

банка и определяет максимальное отношение

размера кредитов, банковских гарантий и

поручительств,

предоставленных

банком

своим

участникам

(акционерам)

к

собственным средствам (капиталу) банка

18.

Kpai — величина i-го кредитного требования банка, атакже кредитного риска по условным обязательствам

кредитного

характера,

срочным

сделкам

и

производным

финансовым

инструментам

в

отношении участников (акционеров), которые имеют

право распоряжаться 5 и более процентами долей

(голосующих

акций)

банка,

за

вычетом

сформированного резерва на возможные потери по

указанным кредитным требованиям, определенная с

учетом взвешивания на коэффициенты риска,

установленные в отношении соответствующих

активов

19.

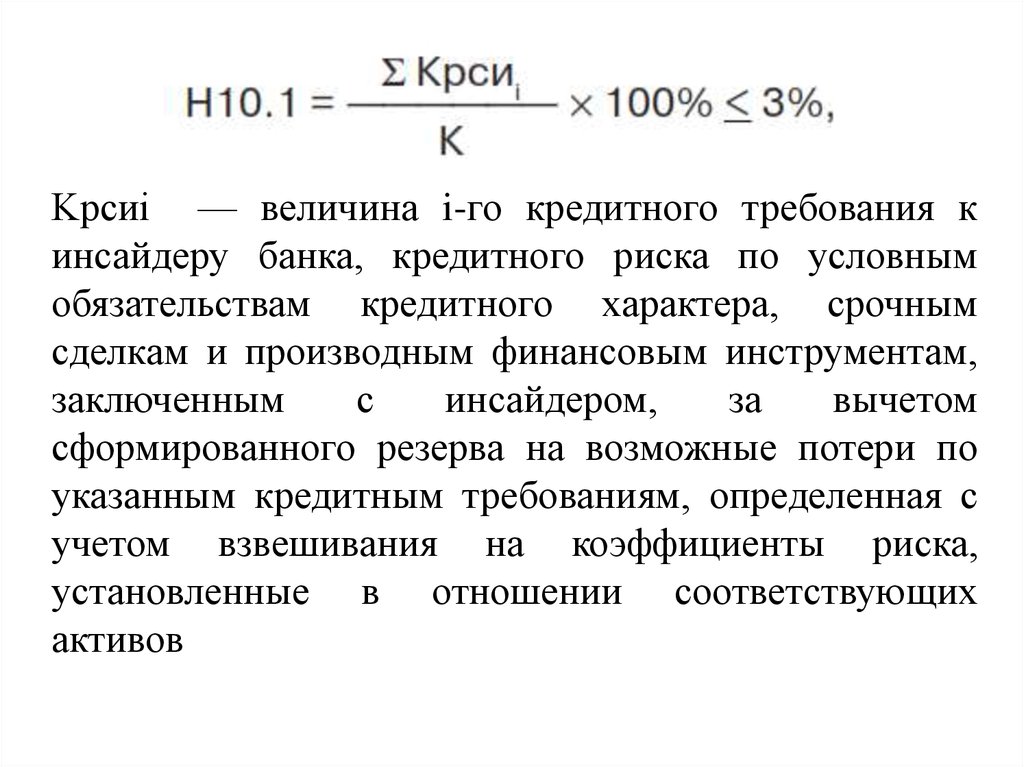

Норматив совокупной величины риска поинсайдерам банка (Н10.1) регулирует

(ограничивает) совокупный кредитный риск

банка в отношении всех

инсайдеров, к

которым

относятся

физические

лица,

способные воздействовать на принятие

решения о выдаче кредита банком и

определяет

максимальное

отношение

совокупной суммы кредитных требований к

инсайдерам к собственным средствам

(капиталу) банка.

20.

Kpсиi — величина i-го кредитного требования кинсайдеру банка, кредитного риска по условным

обязательствам кредитного характера, срочным

сделкам и производным финансовым инструментам,

заключенным

с

инсайдером,

за

вычетом

сформированного резерва на возможные потери по

указанным кредитным требованиям, определенная с

учетом взвешивания на коэффициенты риска,

установленные в отношении соответствующих

активов

21.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ ПО КРЕДИТАММетод «стоимость плюс».

Метод «базовая ставка плюс»

Метод «надбавки»

Метод «анализа доходности клиента»

22.

Метод «стоимость плюс» учитывает стоимостьпривлеченных средств и все расходы банка по

предоставлению кредита. Процентная ставка по

кредитам включает:

• стоимость привлечения кредитных ресурсов для

банка;

• операционные расходы, связанные с процессом

кредитования;

• премию за риск невыполнения обязательств

клиентом;

• премию

за

риск,

обусловленный

продолжительностью периода кредитования;

• желательный уровень прибыльности кредита,

который

обеспечит

достаточные

выплаты

акционерам банка.

23.

Метод «базовая ставка плюс» состоит вопределении кредитной ставки как суммы

базовой ставки и кредитного спреда. За

базовую можно взять ставку предложения

межбанковского регионального рынка; ставку

первоклассного

заемщика;

ставки

международных рынков (LIBOR, FIBOR),

другие

ставки,

которые

являются

общепринятыми на конкретных рынках

Величина кредитного спреда дифференцируется в

зависимости

от

категории

клиента

и

его

кредитоспособности.

24.

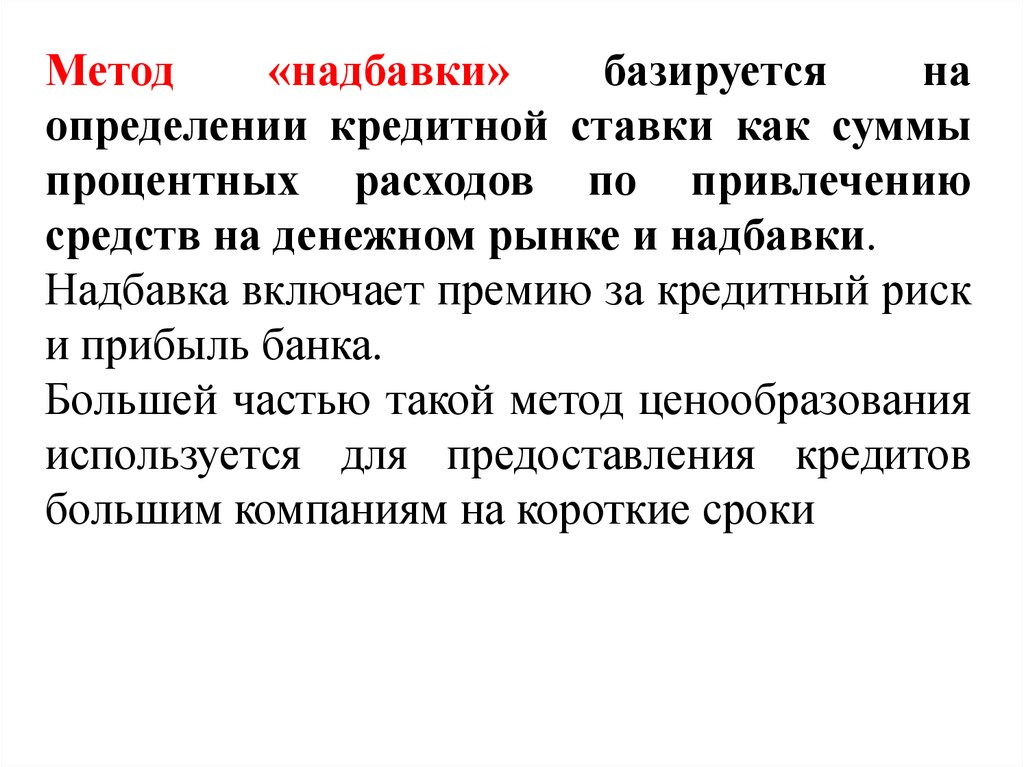

Метод«надбавки»

базируется

на

определении кредитной ставки как суммы

процентных расходов по привлечению

средств на денежном рынке и надбавки.

Надбавка включает премию за кредитный риск

и прибыль банка.

Большей частью такой метод ценообразования

используется для предоставления кредитов

большим компаниям на короткие сроки

25.

Метод«анализа

доходности

клиента»

базируется на учете всех взаимоотношений с

конкретным

клиентом.

Оценивая

все

составные доходности, особое внимание

уделяют анализу прибыльности тех видов

операций, которые осуществляются клиентом в

этом банка.

Такой метод применяется прежде всего для

кредитования больших компаний, которые

имеют постоянные связи с банком. Определение

цены кредита имеет целью снижения кредитной

ставки ниже общепринятого уровня для

поощрения наиболее выгодных клиентов.

26.

КРЕДИТНЫЙ РИСК — это неопределенностьотносительно полного и своевременного

выполнения заемщиком своих обязательств

согласно условиям кредитной сделки.

27.

Особенности управления кредитным риском:оценка кредитного риска содержит больше субъективизма чем

оценка иных финансовых рисков

для анализа кредитного риска не могут быть применены методы

статистики или теории вероятности, широко используемые для

оценки других рисков

кредитные риски в той или иной мере сопровождают все активные

(а не только кредитные) операции банка, поэтому потребность в

оценке кредитного риска существует в банке постоянно

28.

Элементы системы управления кредитнымриском:

выявление факторов (причин) риска, способных вызвать

негативные последствия в процессе кредитования;

оценка кредитного риска;

разработка мероприятий, инструментов,

минимизирующих кредитные риски;

организация контроля за управлением рисками.

29.

30.

Управление кредитным риском банка, исходяиз причин возникновения, осуществляется на

двух уровнях— на уровне каждой отдельной

ссуды и на уровне кредитного портфеля в

целом

31.

Методы управленияриском отдельного

кредита

• анализ

кредитоспособности

заемщика;

• анализ и оценка

кредита;

• структурирование

ссуды;

• документирование

кредитных операций;

• контроль

Методы управления

риском кредитного

портфеля банка

• диверсификация;

• лимитирование;

• создание резервов

для возмещения

потерь;

• секьюритизация

32.

Методдиверсификации

состоит

в

распределении кредитного портфеля среди

широкого круга заемщиков, которые отличаются

друг от друга как по характеристикам

(величина капитала, форма собственности), так

и по условиям деятельности (область

экономики, географический регион).

33.

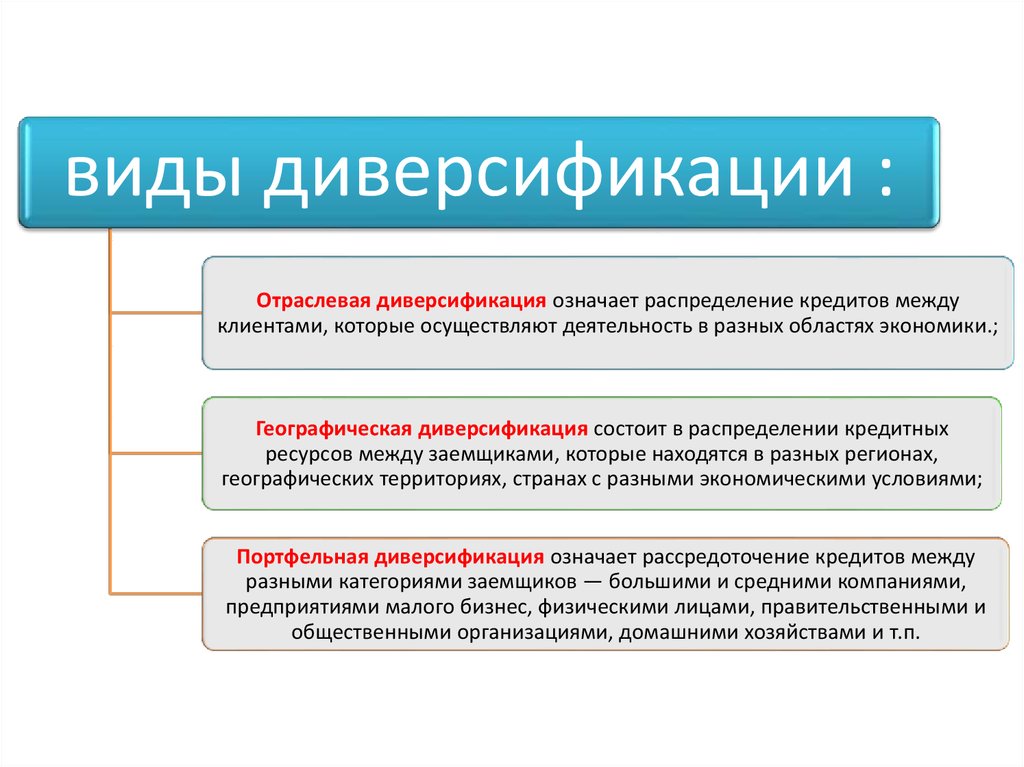

виды диверсификации :Отраслевая диверсификация означает распределение кредитов между

клиентами, которые осуществляют деятельность в разных областях экономики.;

Географическая диверсификация состоит в распределении кредитных

ресурсов между заемщиками, которые находятся в разных регионах,

географических территориях, странах с разными экономическими условиями;

Портфельная диверсификация означает рассредоточение кредитов между

разными категориями заемщиков — большими и средними компаниями,

предприятиями малого бизнес, физическими лицами, правительственными и

общественными организациями, домашними хозяйствами и т.п.

34.

Диверсификацияпрофессиональном

знании рынка.

нуждается

в

управлении и глубоком

Чрезмерная диверсификация приводит не к

уменьшению, а к росту кредитного риска

35.

Лимитированиемаксимально

предоставленных

ограничить риск.

состоит в установлении

допустимых

размеров

ссуд,

что

позволяет

Благодаря установлению лимитов кредитования

банкам удается избежать критических потерь

вследствие необдуманной концентрации любого

вида риска, а также диверсифицировать

кредитный портфель и обеспечить стабильные

доходы.

36.

ВИДЫ ЛИМИТОВ КРЕДИТОВАНИЯобщего объема кредитного портфеля, величины кредитных

ресурсов филиалов банка и т.п.

по видам кредитов, категориям заемщиков или группам

взаимосвязанных заемщиков

по кредитам в отдельные области, географические территории

для определения полномочий кредитных работников разных

рангов относительно объемов предоставленных ссуд

37.

Лимиты определяются как максимальнодопустимый размер ссуды или направления

кредитования

и

выражаются

как

в

абсолютных предельных величинах (сумма

кредита в денежном выражении), так и в

относительных

показателях

(коэффициенты, индексы, нормативы).

38.

Создание резерва для возмещения возможныхпотерь по кредитным операциям коммерческих

банков как метод управления кредитным

риском состоит в аккумуляции части средств,

которые в дальнейшем используются для

компенсации невозвращенных кредитов.

39.

Величинапотери

ссудой

стоимости

определяется как разность между балансовой

стоимостью ссуды, то есть остатком

задолженности по ссуде, отраженным по счетам

бухгалтерского учета на момент ее оценки, и ее

справедливой стоимостью на момент оценки.

Оценка

справедливой

стоимости

ссуды

осуществляется на постоянной основе начиная

с момента выдачи ссуды.

40.

Резерв формируется по конкретной ссуде либопо портфелю однородных ссуд, то есть по

группе ссуд со сходными характеристиками

кредитного риска

41.

Оценка кредитного риска по каждой выданнойссуде (профессиональное суждение) должна

проводиться кредитной организацией на

постоянной основе

Профессиональное суждение выносится по результатам

комплексного и объективного анализа деятельности заемщика с

учетом его финансового положения, качества обслуживания

заемщиком долга по ссуде, а также всей имеющейся в

распоряжении кредитной организации информации о

заемщике, в том числе о любых рисках заемщика, включая

сведения

о

внешних

обязательствах

заемщика,

о

функционировании рынка (рынков), на котором (которых)

работает заемщик.

42.

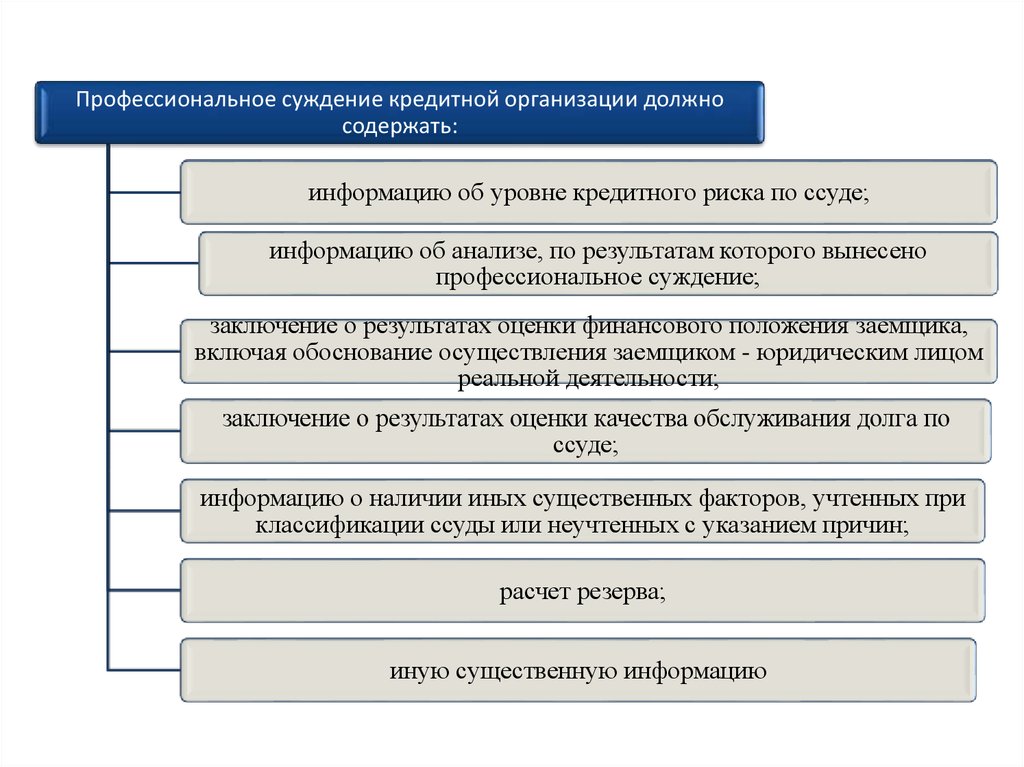

Профессиональное суждение кредитной организации должносодержать:

информацию об уровне кредитного риска по ссуде;

информацию об анализе, по результатам которого вынесено

профессиональное суждение;

заключение о результатах оценки финансового положения заемщика,

включая обоснование осуществления заемщиком - юридическим лицом

реальной деятельности;

заключение о результатах оценки качества обслуживания долга по

ссуде;

информацию о наличии иных существенных факторов, учтенных при

классификации ссуды или неучтенных с указанием причин;

расчет резерва;

иную существенную информацию

43.

Профессиональноесуждение

формируется

и

документально оформляется на момент выдачи ссуды и в

дальнейшем составляется:

• по ссудам, предоставленным физическим лицам, - не

реже одного раза в квартал по состоянию на отчетную

дату;

• по юридическим лицам, не являющимся кредитными

организациями, - в течение месяца после окончания

периода, установленного для представления отчетности

(годовой бухгалтерской (финансовой) и налоговой

декларации по налогу на прибыль организаций) в

налоговые органы по состоянию на квартальную

(годовую) отчетную дату;

• по ссудам, предоставленным кредитным организациям, не реже одного раза в месяц по состоянию на отчетную

дату.

44.

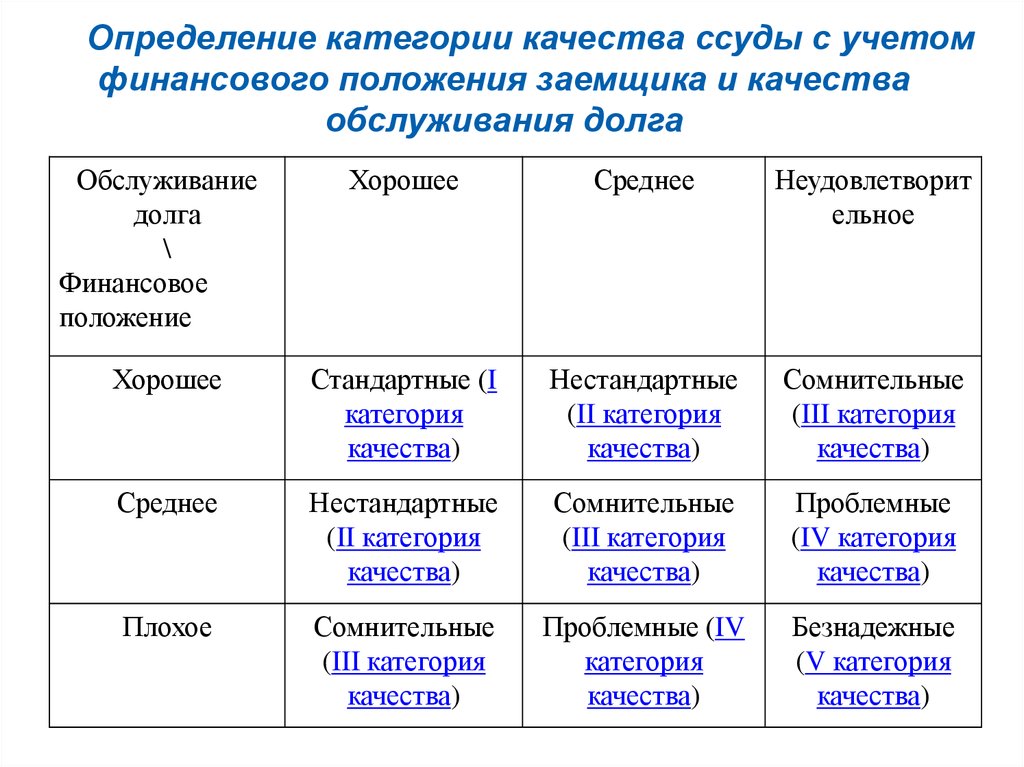

Определение категории качества ссуды с учетомфинансового положения заемщика и качества

обслуживания долга

Обслуживание

долга

\

Финансовое

положение

Хорошее

Среднее

Неудовлетворит

ельное

Хорошее

Стандартные (I

категория

качества)

Нестандартные

(II категория

качества)

Сомнительные

(III категория

качества)

Среднее

Нестандартные

(II категория

качества)

Сомнительные

(III категория

качества)

Проблемные

(IV категория

качества)

Плохое

Сомнительные

(III категория

качества)

Проблемные (IV

категория

качества)

Безнадежные

(V категория

качества)

45.

Величина расчетного резерва поклассифицированным ссудам

Категория

качества

Наименование

I категория

качества (высшая)

II категория

качества

III категория

качества

IV категория

качества

V категория

качества (низшая)

Стандартные

Размер расчетного

резерва в процентах

от суммы основного

долга по ссуде

0%

Нестандартные

от 1% до 20%

Сомнительные

от 21% до 50%

Проблемные

от 51% до 100%

Безнадежные

100%

46.

При наличии обеспечения I или II категории качества минимальныйразмер резерва определяется по следующей формуле:

Р — минимальный размер резерва. Резерв, формируемый кредитной

организацией, не может быть меньше минимального размера резерва;

РР — размер расчетного резерва;

ki — коэффициент (индекс) категории качества обеспечения. Для

обеспечения I категории качества ki (k1) принимается равным единице

(1,0). Для обеспечения II категории качества ki (k2) принимается равным

0,5.

Обi — стоимость обеспечения соответствующей категории качества (за

вычетом дополнительных расходов кредитной организации, связанных с

реализацией обеспечения);

Ср — величина основного долга по ссуде.

Если ki * Обi і Ср, то Р принимается равным нулю (0).

47.

Возможность формировать резерв по портфелюоднородных ссуд не распространяется на ссуды,

предоставленные

одному

заемщику

и

соответствующие признакам однородности, если

величина каждой из ссуд и (или) совокупная

величина таких ссуд на дату оценки риска

превышает 0,5 процента от величины

собственных средств (капитала) кредитной

организации.

48.

Портфели однородных ссуд,предоставленных физическим

лицам

1.

2.

Портфель ссуд без просроченных

платежей

Портфель ссуд с просроченными

платежами продолжительностью

от 1 до 30 календарных дней

Минимальный размер резерва, в процентах

вариант 1

вариант 2

по портфелям

по

по

по портфелям

по

по

обеспеченных ссуд портфелям портфелям обеспеченных портфелям портфелям

ссуд

прочих ссуд

ссуд

ссуд

прочих ссуд

ипотека

авток заемщиков,

ипотека ав заемщиков,

редит имеющих

то имеющих

счета

в

счета в

ы

кр

банкебанкеед

кредиторе

кредиторе

ит

ы

0,35

0,5

1,5

1

2

3

6

0,75

1,5

3

3.

Портфель ссуд с просроченными

платежами продолжительностью

от 31 до 90 календарных дней

10

20

10

20

4.

Портфель ссуд с просроченными

платежами продолжительностью

от 91 до 180 календарных дней

35

50

35

50

5.

Портфель ссуд с просроченными

платежами продолжительностью

от 181 до 360 календарных дней

75

6.

Портфель ссуд с просроченными

платежами продолжительностью

свыше 360 календарных дней

100

49.

Портфели однородных ссуд, предоставленных субъектам Минимальный размермалого и среднего предпринимательства

резерва, в процентах

по

по

портфелям портфеля

обеспечен м прочих

ных ссуд

ссуд

1.

Портфель ссуд без просроченных платежей

0,5

1

2.

Портфель ссуд с просроченными платежами

продолжительностью от 1 до 30 календарных дней

1,5

3

3.

Портфель ссуд с просроченными платежами

продолжительностью от 31 до 90 календарных дней

10

20

4.

Портфель ссуд с просроченными платежами

продолжительностью от 91 до 180 календарных дней

35

50

5.

Портфель ссуд с просроченными платежами

продолжительностью от 181 до 360 календарных дней

75

6.

Портфель ссуд с просроченными платежами

продолжительностью свыше 360 календарных дней

100

50.

Секьюритизация — это продажа активовбанка на основе превращения их в ценные

бумаги, которые в дальнейшем размещаются на

рынке.

Процесс

секьюритизации

позволяет

переместить балансовые активы банка на

внебалансовые счета

51.

КРЕДИТОСПОСОБНОСТЬ- способность

заемщика полностью и в указанные сроки

выполнить все условия кредитной сделки.

Кредитоспособность толкуется не только как

возможность возвратить основную сумму

долга и проценты по нему, а и как желание

клиента выполнить свои обязательства

52.

Процессанализа

и

оценки

кредитоспособности клиента состоит из двух

этапов:

• оценка моральных и этических качеств

заемщика, его репутации и намерений

относительно возврата ссуды;

прогнозирование платежеспособности

заемщика на период кредитования.

53.

Оценка кредита состоит в определении егореалистичности с позиции делового и

экономического взгляда, установлении степени

соответствия суммы и сроков ссуды цели

кредитуемого мероприятия, а также в

выявлении величины риска, связанного с

данным соглашением.

54.

Процесс структурирования кредита состоитв отрабатывании таких параметров, которые бы

отвечали

потребностям

клиента

и

минимизировали кредитный риск банка,

обеспечивая

условия

своевременного

погашения ссуды

55.

Основныеструктурные

кредита:

• величина (сумма ссуды);

• сроки;

• условия выдачи;

• график погашения;

• обеспечение;

• цена (процентная ставка).

параметры

56.

Процесс документирования ссуды состоит вподготовке

и

заключении

кредитного

договора, условия которого удовлетворяют

нужды как заемщика, так и банка.

Правильно

составленное

кредитное

соглашение должно защищать интересы банка

57.

Постоянный контроль помогает менеджерамзаранее выявлять проблемные кредиты, а также

проверять соответствие действий кредитных

работников основным требованиям кредитной

политики банка.

Основная цель контроля за кредитами

заключается в том, чтобы не допускать

повышение

кредитного

риска

свыше

установленного уровня.

58.

Эффективность управления кредитнымпортфелем банка определяется соотношением

между такими параметрами, как уровень

доходности и величина кредитного риска

портфеля.

59.

Показатель риска кредитного портфеля банканаходят как отношение расчетного значения резерва

под задолженность по кредитным операциями

банка к величине всего кредитного портфеля (в

процентах):

где IR — показатель риска кредитного портфеля; R — расчетное значение резерва

под задолженность по кредитным операциям банка; V- объем кредитного

портфеля банка

60.

Коэффициент эффективности управлениякредитным портфелем банка определяется по

формуле:

где kc — коэффициент эффективности управления

кредитным портфелем; d — доходность портфеля; г0

— безрисковая ставка; IR — показатель риска

кредитного портфеля.