finance

financeSimilar presentations:

")

Бухгалтерский учет и анализ расходов организации

1. ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СО

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕУЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ

ИМПЕРАТОРА НИКОЛАЯ II»

МГУПС (МИИТ)

«Институт экономики и финансов»

Кафедра « Международный финансовый и управленческий учет»

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

к выпускной квалификационной работе

на тему:

«Бухгалтерский учет и анализ расходов организации»

Обучающийся:

Кошелева Г.Г.

Руководитель бакалаврской работы:

к.э.н. доцент Шишова Л.С.

Москва 2017 г.

2. О компании

• 1933 – произошел запуск Завода №95, являющегосяосновным поставщиком полуфабрикатов алюминия, что и

стало началом компании, которая сейчас известна как

Корпорация ВСМПО – АВИСМА.

Акционеры

Совет директоров (7 чел.)

Ген. директор

Заместители ген.

директора

Главный бухгалтер

Исполнительный

директор ВСМПО

Исполнительный

директор

АВИСМА

Директор

представительства

компании в Москве

Организационная структура ПАО «Корпорация ВСМПО – АВИСМА»

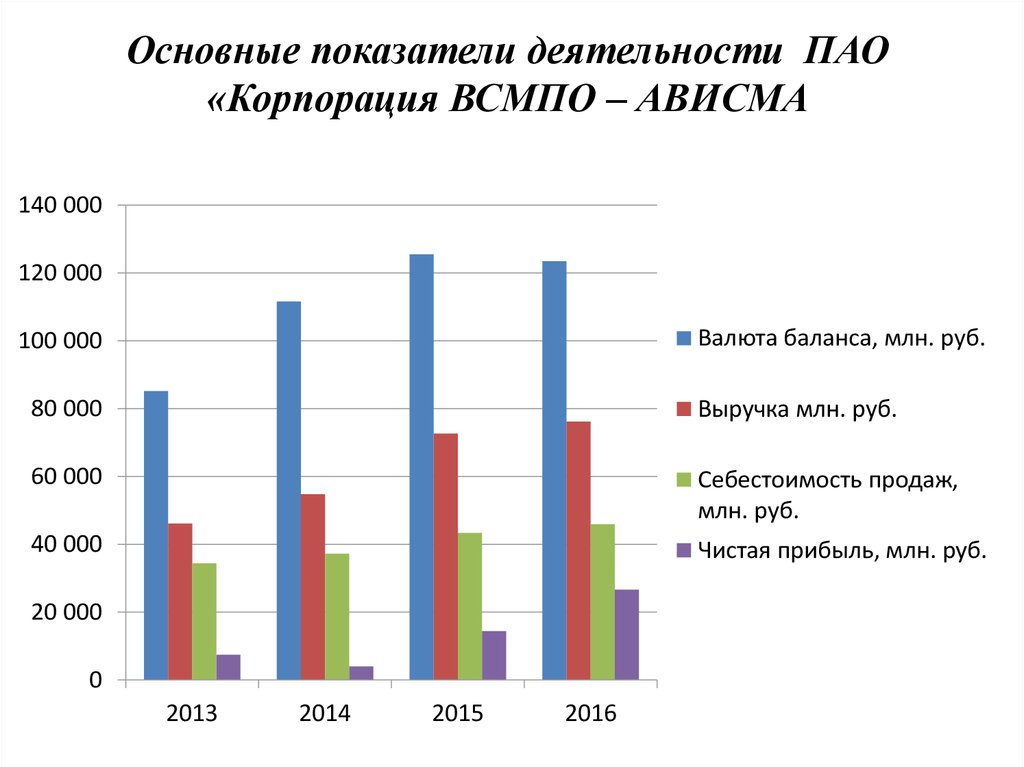

3.

Основные показатели деятельности ПАО«Корпорация ВСМПО – АВИСМА

140 000

120 000

Валюта баланса, млн. руб.

100 000

80 000

Выручка млн. руб.

60 000

Себестоимость продаж,

млн. руб.

40 000

Чистая прибыль, млн. руб.

20 000

0

2013

2014

2015

2016

4. Структура затрат на производство продукции ПАО «Корпорация ВСМПО – АВИСМА»

2014Показатель

2015

Сумма, млн. руб

%

Сумма, млн. руб

%

Сумма, млн. руб

Материальные затраты

22 212

59

27 062

59

28 049

Расходы на оплату труда

7 583

20

8 674

19

Отчисления на соц. Нужды

2 390

6

2 766

Амортизация

Прочие затраты

2 968

2 543

8

7

Итого по элементам

37 696

Изменение остатков сырья НЗП, гот.

продукции и т.д. (прирост [-],

уменьшение [+])

Итого расходы по обычным видам

деятельности

Переменные затраты

Постоянные затраты

Изменение

2016

2015

2016

Абсол.

Отн. %

Абсол.

Отн. %

57

4 850

22

5 837

26

10 080

20

1 091

14

2 497

33

6

3 154

6

376

16

764

32

3 255

4 145

7

9

4 003

3 934

8

8

287

1 602

10

63

1 035

1 391

35

55

100

45 902

100

49 220

100

8 206

22

11 524

31

-428

-

+ 3 106

-

+ 3 272

-

-

-

-

-

37 268

100

42 795

100

45 947

100

5 527

15

8 679

23

32 185

5 511

85

15

38 502

7 400

84

16

41 283

7 937

84

16

6 317

1 889

20

34

9 098

2 426

28

44

%

5. Анализ затрат на производство

Прочиезатраты

8%

50 000

45 000

40 000

45 947

35 000

37 268

25 000

Амортизация

9%

Отчисления

на соц.

нужды

6%

42 795

30 000

2016

Материалы

57%

20 000

15 000

10 000

Расходы на

оплату труда

20%

5 000

0

2014

2015

2016

Динамика затрат на производство, млн. руб.

Фактическая структура затрат на

производство в 2016 году

6. Анализ показателей материалоемкости и материалоотдачи

20142015

2016

Изм., %

Изм., %

Изм., %

Отчет.

Отчет.

Отчет.

37 696

5%

45 902 22% 49 220

7%

№

Показатель

1

Объем продукции, млн. руб.

2

Материальные затраты, млн. руб.

(полож. к бух. балансу раздел 6,

стр. 5610)

22 212

4%

27 062

22%

28 049

4%

3

Материалоемкость (стр. 2/ стр.1)

0,59

-2%

0,59

0,1%

0,57

-3%

4

Материалоотдача (стр. 1/стр.2)

1,70

2%

1,70

-0,1%

1,75

3%

7. Оценка уровня затрат на рубль произведенной продукции

№Показатель

1

Себестоимость

производимой подукции,

млн. руб

2

Стоимость продукции в

отпускных ценах, млн. руб.

3

4

2014

2015

2016

Изменение от 2014 к

2016 гг.

Абсол.

Относ.

37 268 42 795 45 947

+8 679

+123%

43286

+35 801

+183%

-28

-32,6%

+21 446

+139%

62773

79087

Затраты на рубль

86,1

68,2

58,1

продукции (стр.1/стр.2)

Количество выпускаемой

продукции в сопоставимых 54 776 72 660 76 222

ценах

8. Влияние факторов на себестоимость продукции

ФакторыРасчет

Изменение структуры продукции

Изменение себестоимости отдельных

изделий

Изменение отпускных цен на

продукцию

Отклонение фактических затрат от

плановых

Зу1 - Зn

Размер влияния

2014

2015

2016

0,04

0,40

0,14

Зу2-Зу1

0,05

-0,45

-0,03

Зф-Зу2

0,00

-0,12

-0,22

Зф-Зn

0,09

-0,18

-0,10

9.

Анализ состава и динамики балансовой прибылиНаименование показателя

2013

2014

Отклонение от

прош. года

Абсол.

Выручка

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Прочие операционные доходы

Прочие операционные расходы

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

46 131

-28 689

17 441

-1 013

-4 732

11 696

732

-996

2 507

-4 618

9 321

54 776

-31 268

23 507

-970

-5 028

17 508

700

-1 171

3 207

-15 425

4 820

2015

Отн. %

8 645

19

-2 579

9

6 066

35

43

- 4

-296

6

5 812

50

-32 - 4

-175

18

700

28

-10 807 234

-4 501 - 48

Отклонение от

прош. года

Отклонение от

прош. года

2016

Абсол. Отн. %

72 660

-36 238

36 421

-1 338

-5 768

29 315

1 349

-2 110

3 436

-14 184

17 806

17 884

33

-4 970

16

12 914

55

-368

38

-740

15

11 807

67

649

93

-939

80

229

7

1 241 - 8

12 986 269

76 222

-38 018

38 203

-1 210

-6 718

30 274

2 961

-2 764

9 309

-7 737

32 042

Абсол.

Отн.

3 562

-1 780

1 782

128

-950

959

1 612

-654

5 873

6 447

14 236

5%

5%

5%

-10%

16%

3%

119%

31%

171%

-45%

80%

Динамика роста убытка от курсовых разниц

Статья

2013

% к итогу

2014

% к итогу

2015

% к итогу

2016

% к итогу

Убыток по курсовым

разницам, млн. руб.

820

18%

10 610

69%

8 482

60%

123

2%

Итого прочих расходов

4 618

-

15 425

-

14 185

-

7 738

-