в сельском хозяйстве")

себестоимости содержит информацию о себестоимости видов продукции и затратах на")

отражает структуру и величину доходов и расходов предприятия в целом, отдельных")

отражает прогнозируемое поступление и выбытие денежных средств и")

отражает инвестиции, которые предприятию необходимо осуществить в предстоящем")

finance

financeSimilar presentations:

Бухгалтерский управленческий учет

1.

Бухгалтерскийуправленческий учет

Д.э.н., профессор

Степаненко Елена Ивановна

1

2. Модуль 2

Тема. Учет и распределение затрат пообъектам калькулирования

2

3. Вопросы:

1.2.

3.

4.

Себестоимость продукции, её состав и

виды

Принципы организации учета затрат на

производство

Основные принципы калькулирования

Основы бюджетирования

производственной деятельности

3

4. Вопрос 1

Себестоимость продукции, её состав ивиды

4

5.

Себестоимость продукции – это выраженные вденежной форме затраты на ее производство и

продажу.

Затраты – это стоимость ресурсов, используемых

для получения прибыли или достижения иных целей

предприятия. К затратам относится стоимость

материальных и трудовых ресурсов, необходимых

для производства продукции, работ, услуг.

В целом затраты формируют себестоимость

продукции (работ, услуг), состав которой

регламентируется ПБУ 10/99 «Расходы организации».

5

6. Основные нормативные документы по бухгалтерскому учету затрат на производство продукции (работ, услуг) в сельском хозяйстве

Федеральный закон «О бухгалтерском учете» от 6 декабря 2011г. № 402-ФЗ.

Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации от 29 июля 1998 г. № 34н.

Положение по бухгалтерскому учету «Расходы организации»

ПБУ 10/99 от 6 мая 1999 г. № 33н.

План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций агропромышленного комплекса и

методические рекомендации по его применению: приказ

Минсельхоза России от 13 июня 2001 г. № 654.

Методические рекомендации по бухгалтерскому учету затрат на

производство и калькулированию себестоимости продукции

(работ, услуг) в сельскохозяйственных организациях: приказ

Минсельхоза России от 6 июня 2003 г. № 792.

6

7. ПБУ 10/99 «Расходы организации»:

Расходы организации в зависимости от их характера, условий осуществления и направленийдеятельности организации подразделяются на: расходы по обычным видам деятельности и

прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением

продукции и продажей продукции, приобретением и продажей товаров, а также расходы,

связанные с выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материальнопроизводственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки)

материально-производственных запасов для целей производства продукции, выполнения

работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по

содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по

поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и

др.).

Для целей формирования организацией финансового результата деятельности от обычных

видов деятельности определяется себестоимость проданных товаров, продукции, работ,

услуг, которая формируется на базе расходов по обычным видам деятельности, признанных

как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов,

имеющих отношение к получению доходов в последующие отчетные периоды, с учетом

корректировок, зависящих от особенностей производства продукции, выполнения работ и

оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом

коммерческие и управленческие расходы могут признаваться в себестоимости проданных

продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве

расходов по обычным видам деятельности.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от

времени фактической выплаты денежных средств и иной формы осуществления.

7

8. В укрупненном виде затраты группируются по следующим видам:

затраты, непосредственно связанные спроизводством продукции;

затраты, связанные с использованием природных

ресурсов;

затраты на освоение и подготовку производства;

затраты на совершенствование техники,

технологии и улучшение качества продукции;

затраты по обслуживанию производственного

процесса;

отчисления на социальные нужды;

затраты, связанные с управлением производством;

затраты, связанные со сбытом продукции, и т.д.

8

9. Классификация производственных затрат для целей бухгалтерского учета

№ п/пПризнак

классификации

(группировка

затрат)

Элементы классификации

1

Экономический

элемент

(однородный вид

затрат независимо

от назначения)

Материальные затраты (за вычетом

возвратных отходов)

- Затраты на оплату труда

- Отчисления на социальные нужды

- Амортизация

- Прочие затраты

2

Калькуляционная

- Материальные ресурсы, используемые в производстве

статья

(цель - Оплата труда

затрат)

- Отчисления на социальные нужды

- Содержание основных средств

- Работы и услуги вспомогательных производств

- Налоги, сборы и другие платежи

- Прочие затраты

- Потери от брака, падежа животных

- Общепроизводственные расходы

- Общехозяйственные расходы

-

стоимости

9

10.

3Отношение

к

производства

процессу - Затраты предметов труда

- Затраты средств труда

- Затраты живого труда

4

Способ

включения

себестоимость

5

Состав затрат

- Простые (одноэлементные), состоящие из одного

элемента затрат

- Комплексные (сложные), состоящие из

нескольких элементов затрат

6

Технико-экономическое

содержание

- Основные

Накладные

(расходы

производства и управление)

от

в - Прямые, непосредственно относимые на

себестоимость продукции

- Косвенные, относимые на себестоимость

отдельных видов продукции (пропорционально

установленной базе)

7

Зависимость

производства

8

Сфера кругооборота средств

на

обслуживание

объема - Переменные (зависящие от объема производства)

- Условно-постоянные ( не зависящие или мало

зависящие от объема производства)

- Затраты материально-технического снабжения

(издержки обращения) сферы обращения

- Затраты сферы производства (производственные

затраты)

- Затраты сбыта (продажи) – затраты сферы

10

обращения (издержки обращения)

11.

9Периодичность

возникновения

- Единовременные

- Текущие

- Периодические

10

Охват планированием

- Планируемые

- Непланируемые

11

Охват нормированием

- Нормируемые

- Ненормируемые

12

Лимитирование

- Лимитируемые (для целей налогообложения)

- Нелимитируемые

13

Охват бюджетированием

- Целевые установки

- Бюджет продаж

- Бюджет коммерческих расходов

- Бюджет прямых затрат на материалы

- Бюджет производства

- Бюджет производственных запасов

- Бюджет прямых затрат на оплату труда

- Бюджет общепроизводственных расходов

- Бюджет управленческих расходов

14

Степень

продукции

15

Объект управления

готовности -Затраты на готовую продукцию (работы, услуги)

- Затраты на полуфабрикаты

- Затраты в незавершенном производстве

- Затраты в местах их возникновения

- Затраты в центрах затрат

- Затраты в центрах ответственности

11

12. Выделяют следующие виды себестоимости:

цеховая – включает прямые затраты иобщепроизводственные расходы;

характеризует затраты цеха на

изготовление продукции;

производственная – состоит из цеховой

себестоимости и общехозяйственных

расходов; отражает затраты предприятия,

связанные с выпуском продукции;

полная себестоимость – производственная

себестоимость, увеличенная на сумму

сбытовых расходов; интегрирует общие

затраты предприятия, связанные как с

производством, так и с реализацией

продукции.

12

13. Выделяют следующие виды себестоимости:

индивидуальная (свидетельствует озатратах конкретного предприятия по

выпуску продукции);

среднеотраслевая (характеризует средние

затраты на производство данного изделия).

плановая (включает максимально

допустимые затраты предприятия на

изготовление продукции, предусмотренные

планом на предстоящий период);

фактическая (характеризует размер

действительно затраченных средств на

выпущенную продукцию).

13

14. Вопрос 2

Принципы организации учета затрат напроизводство

14

15. Основные принципы организации учета затрат на производство:

Неизменность принятой методологии учетазатрат и калькулирования себестоимости

продукции в течение года;

Полнота отражения в учете всех

хозяйственных операций.

Правильное отнесение расходов и доходов

к отчетным периодам.

Разграничение в учете текущих затрат на

производство и капитальных вложений.

Определение состава производственных

затрат.

15

16. Задачи производственного учета в условиях рыночных отношений состоят в том, чтобы:

Обеспечить своевременное, полное идостоверное отражение фактических затрат

на производство продукции;

Определить фактическую себестоимость

отдельных видов продукции, работ, услуг;

Установить надлежащий контроль за

правильным использованием в процессе

производства материальных и трудовых

ресурсов, денежных средств.

16

17. Счета для учета затрат на производство на предприятиях АПК*

Номерсчета

Наименование счета

20

Основное производство

21

Полуфабрикаты

производства

23

Вспомогательные производства

25

Общепроизводственные расходы

26

Общехозяйственные расходы

28

Брак в производстве

29

Обслуживающие производства и хозяйства

40

Выпуск продукции, работ, услуг

собственного

97

Расходы будущих периодов

• для учета затрат по элементам могут быть использованы счета 30-39.

17

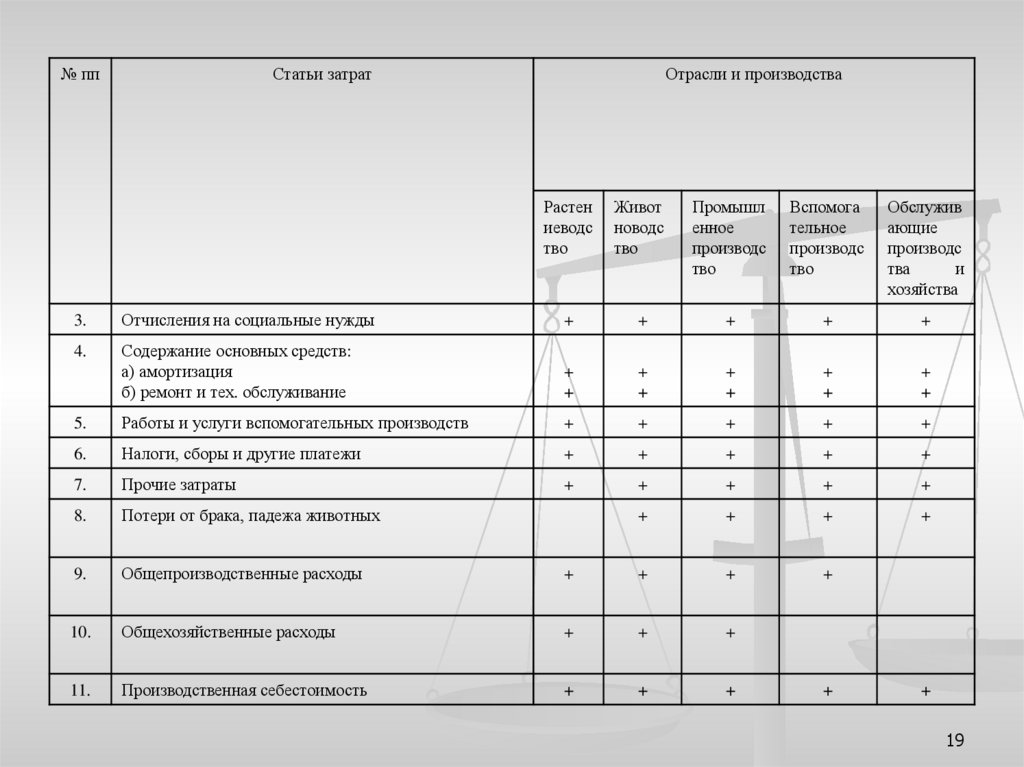

18. Типовая номенклатура калькуляционных статей производственных затрат в сельскохозяйственных организациях

№ ппСтатьи затрат

Отрасли и производства

Растен

иеводс

тво

1.

2.

Материальные

ресурсы,

используемые

в

производстве, в том числе:

1.1. Семена и посадочный материал:

а) приобретенные со стороны и

собственного

производства прошлых лет

б) собственного производства текущего года

1.2. Удобрения:

а) минеральные

б) органические

1.3. Средства защиты растений и животных

1.4. Корма:

а) приобретенные и

собственного производства

прошлых лет

б) собственного производства текущего года

1.5. Сырье для переработки

1.6. Нефтепродукты

1.7. Топливо и энергия на технологические цели

1.8. Работы и услуги сторонних организаций

Оплата труда:

а) основная

б) дополнительная

в) натуральная

г) другие выплаты

Живот

новодс

тво

Промышл

енное

производс

тво

Вспомога

тельное

производс

тво

Обслужив

ающие

производс

тва

и

хозяйства

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

18

19.

№ ппСтатьи затрат

Отрасли и производства

Растен

иеводс

тво

Живот

новодс

тво

Промышл

енное

производс

тво

Вспомога

тельное

производс

тво

Обслужив

ающие

производс

тва

и

хозяйства

3.

Отчисления на социальные нужды

+

+

+

+

+

4.

Содержание основных средств:

а) амортизация

б) ремонт и тех. обслуживание

+

+

+

+

+

+

+

+

+

+

5.

Работы и услуги вспомогательных производств

+

+

+

+

+

6.

Налоги, сборы и другие платежи

+

+

+

+

+

7.

Прочие затраты

+

+

+

+

+

8.

Потери от брака, падежа животных

+

+

+

+

9.

Общепроизводственные расходы

+

+

+

+

10.

Общехозяйственные расходы

+

+

+

11.

Производственная себестоимость

+

+

+

+

+

19

20. Типовая номенклатура калькуляционных статей производственных затрат в промышленных организациях

№пп

Статьи затрат

1.

Сырье и материалы

2.

Возвратные отходы (вычитаются)

3.

Покупные изделия, полуфабрикаты и услуги производственного

характера сторонних организаций и предприятий

4.

Топливо и энергия на технологические цели

5.

Заработная плата производственных рабочих

6.

Отчисления на социальные нужды

7.

Расходы на подготовку и освоение производства

8.

Общепроизводственные расходы

9.

Общехозяйственные расходы

10.

Потери от брака

11.

Прочие производственные расходы

12.

Коммерческие расходы

20

21. Общая схема учета затрат на производство

Первичные документыДокументы по

Документы по

Документы

учету предметов

Документы

учету средств

по учету затрат

труда (расхода

по учету

труда (амортиза-

труда

материальных

выхода

ции, отчислений

ценностей)

продукции

на ремонт и пр)

Накопительные ведомости

Отчет о движении

учета затрат (№ 301-АПК)

материальных ценностей

Лицевые счет (производственные отчеты)

подразделений (ф. № 83-АПК)

Сводный лицевой счет (ф.№ 83-АПК)

в целом по хозяйству (сводный

производственный отчет или сводная

ведомость аналитического учета)

Сверка

Журнал - ордер

№ 10-АПК

Главная книга

21

22. Вопрос 3

Основные принципы калькулирования22

23.

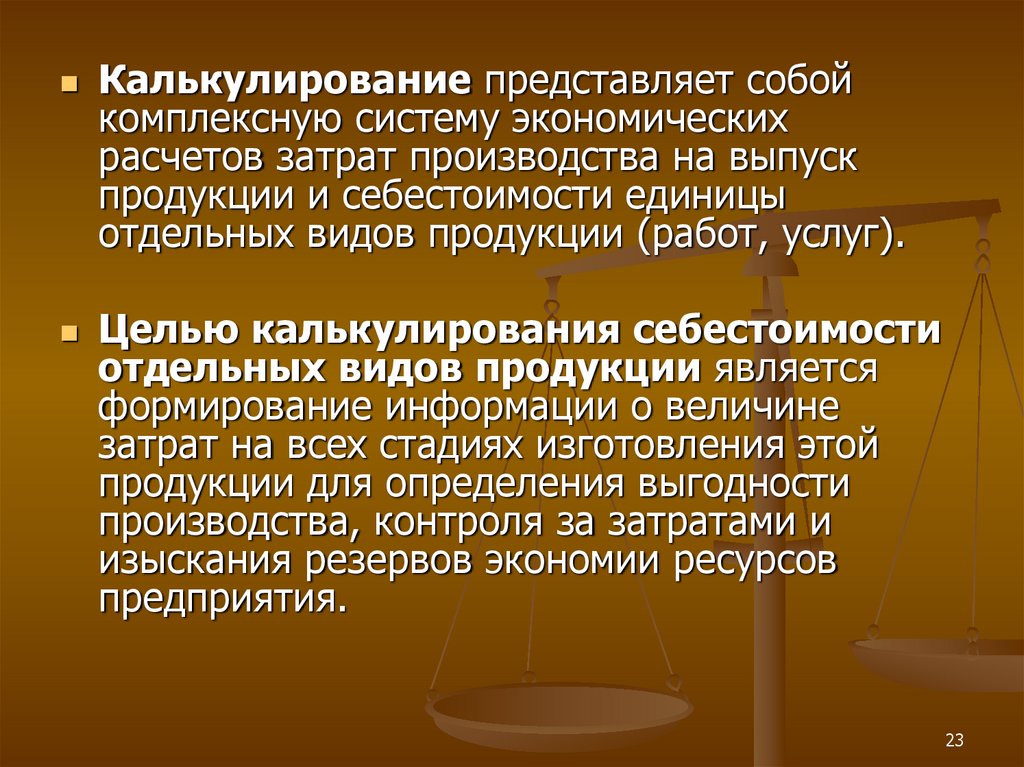

Калькулирование представляет собойкомплексную систему экономических

расчетов затрат производства на выпуск

продукции и себестоимости единицы

отдельных видов продукции (работ, услуг).

Целью калькулирования себестоимости

отдельных видов продукции является

формирование информации о величине

затрат на всех стадиях изготовления этой

продукции для определения выгодности

производства, контроля за затратами и

изыскания резервов экономии ресурсов

предприятия.

23

24. Главными задачами калькулирования являются:

Достоверное исчисление фактическойсебестоимости единицы отдельных видов

продукции.

Определение рентабельности продукции и

факторов, влияющих на нее.

Контроль за выполнением плановых

заданий по себестоимости.

Оценка эффективности работы центров

ответственности.

Обеспечение информацией для анализа

резервов снижения себестоимости.

24

25. Основные этапы калькулирования:

Группировка первичных затрат по калькуляционнымстатьям затрат и объектам учета затрат.

Определение себестоимости вспомогательного

производства и включение ее в затраты основного

производства.

Распределение косвенных затрат между отдельными

объектами учета затрат.

Определение себестоимости окончательного брака.

Оценка возвратных отходов.

Оценка незавершенного производства.

Распределение затрат между товарным выпуском и

незавершенным производством.

Расчет себестоимости каждого объекта

калькулирования.

25

26. Основные принципы калькулирования:

Научно обоснованная классификациязатрат на производство.

Установление объектов учета затрат,

объектов калькулирования и

калькуляционных единиц.

Выбор метода распределения косвенных

расходов.

Разграничение затрат по периодам.

Выбор метода учета затрат на производство

и калькулирования себестоимости

продукции.

26

27.

Объектами учета затрат являются места их возникновения: врастениеводстве – отдельные сельскохозяйственные культуры

или группы культур; в животноводстве – группы животных; в

промышленных производствах - виды производств; во

вспомогательных производствах – виды работ, услуг,

производств.

Объекты калькуляции – конкретные виды или группы

однородной продукции (работ, услуг), по которым исчисляется

себестоимость их производства: в растениеводстве – виды

основной и сопряженной продукции, получаемой от каждой

культуры; в животноводстве – молоко, приплод, прирост живой

массы, яйца, шерсть и другая продукция; в промышленных

производствах – виды изготовленной продукции и изделий.

Калькуляционные единицы – показатели, характеризующие

объекты калькуляции: натуральные единицы продукта без учета

его качества; натуральные единицы продукта с учетом его

качественных параметров; условно-натуральные единицы;

условные единицы; стоимостные единицы; единицы времени;

единицы работ; эксплуатационные единицы.

27

28.

Основной считается продукция, для которойсоздано данное производство, т.е. продукция,

получаемая при возделывании сельскохозяйственной

культуры или содержании соответствующего вида

животных.

Если то или иное производство дает несколько видов

основной продукции, то такая продукция называется

сопряженной.

К побочной относится продукция, получаемая

одновременно с основной, т.е. продукция,

сопутствующая выпуску основной продукции,

например, солома (полова), стебли кукурузы,

корзинки подсолнечника, ботва свеклы, капустный

лист; навоз (помет); волос и шерсть-линька, перо,

пух, миражные яйца и т.д.

28

29. Виды калькуляции:

плановая калькуляция составляется наплановый период на основе действующих

на начало этого периода прогрессивных

норм расхода и смет; предназначена для

расчета плановой себестоимости

продукции, работ, услуг при составлении

бизнес-плана и является основой для

разработки планово-учетных цен на

сельскохозяйственную продукцию, ТМЦ,

услуги;

29

30. Виды калькуляции:

проектная (сметная) калькуляциярассчитывается при проектировании новых

производств и конструировании вновь

осваиваемых изделий при отсутствии норм

расхода;

нормативная калькуляция применяется при

нормативном методе планирования затрат

на основе текущих норм затрат; в нее в

процессе производства вносятся уточнения

по мере изменения норм и устанавливаются

отклонения в течение отчетного периода;

30

31. Виды калькуляции:

ожидаемая (провизорная) калькуляциясоставляется на 1 октября текущего

отчетного года по фактическим данным

бухгалтерского учета за прошедшие 9

месяцев и предполагаемым данным по

затратам и выходу продукции на

оставшийся период до конца отчетного

года. Ее данные используются для

предварительного определения результатов

работы организации, а также разработки

мероприятий по снижению себестоимости

продукции и повышению ее рентабельности

на оставшееся до конца года время;

31

32. Виды калькуляции:

фактическая (отчетная) калькуляциясоставляется по данным бухгалтерского

учета о фактических затратах и отражает

совокупность всех затрат на производство и

реализацию продукции; используется для

определения фактического финансового

результата производственной деятельности,

а также контроля за выполнением плановых

заданий по снижению себестоимости

различных видов продукции, анализа

структуры и динамики себестоимости.

32

33. Классификация методов учета затрат и калькулирования

учета затрати калькулирования

Методы

Полнота учета

затрат

Объект учета

затрат

Оперативность

учета и

контроля затрат

Калькулирование

полной

себестоимости

Попроцессный

метод

Учет фактической

себестоимости

Калькулирование

неполной

себестоимости

Попередельный

метод

Учет нормативных

затрат

Позаказный метод

33

34. Вопрос 4

Основы бюджетированияпроизводственной деятельности

34

35. Основные различия между планом и бюджетом

ПризнакПоказатели

ориентиры

План

и Любые,

в

т.ч.

неколичественные

Бюджет

и В основном стоимостные

Горизонт

планирования

В

зависимости

от В основном до года

предназначения плана

Предназначение

Формулирование целей,

которые

нужно

достигнуть, и способов

достижения

а) детализация способов

ресурсного обеспечения

выбранного

варианта

достижения целей;

б) средство текущего

контроля

исполнения

плана

35

36.

Планирование представляет собой постановку целейдеятельности в виде количественных и качественных

показателей, которые необходимо достигнуть предприятию за

тот или иной период.

В зависимости от периодов планирования различают:

- оперативное (текущее) планирование – на период до 1 года;

- тактическое (среднесрочное) планирование – на период 1-3

года;

- стратегическое (долгосрочное) планирование – на период

свыше 3 лет.

Внедрение на предприятии системы планирования призвано

решить следующие задачи:

- повышение эффективности использования ресурсов

предприятия;

- обеспечение координации деятельности отдельных

подразделений и предприятия в целом;

- прогнозирование, анализ, оценка различных вариантов

деятельности предприятия и повышение обоснованности

принимаемых управленческих решений;

- обеспечение финансовой устойчивости и улучшение

финансового состояния предприятия.

Бюджет – это план, содержащий стоимостные показатели.

36

37. Генеральный бюджет предприятия

Прогнозные оценки поосновным параметрам

Бюджет управленческих и

коммерческих расходов

Бюджет продаж

Бюджет запасов сырья,

готовой продукции

Бюджет производства

Бюджет запасов сырья,

готовой продукции

Бюджет прямых затрат труда

Бюджет переменных

накладных расходов

Бюджет себестоимости

реализованной продукции

Прогнозный отчет о прибылях

и убытках

Прогнозный баланс

Финансовые

бюджеты

Бюджет денежных средств

Операционные

бюджеты

37

38. Прогнозные оценки по основным параметрам

При подготовке бюджета продаж должны быть учтены две группы факторов: внутренние ивнешние.

Внутренние факторы определяют ограничения, связанные с самим предприятием,

например:

- возможности проектирования новых продуктов;

- уровень технологий, которыми располагает предприятие;

- уровень производственных мощностей;

- отсутствие необходимых материалов (или средств для их приобретения) и т.д.

Внешние факторы отражают состояние внешней среды и место предприятия в этой среде,

например:

- уровень спроса на производимую предприятием продукцию и степень его сезонных

колебаний;

- эластичность спроса;

- платежеспособность покупателей и ее динамика;

- сложившаяся доля предприятия на данном рынке;

- количество и поведение конкурентов;

- общая экономическая ситуация в стране и т.д.

При прогнозировании продаж используются фактические данные прошлых периодов. Далее

на их основе строится прогноз будущих продаж. Для этого используются две группы

методов:

- математические (средних квадратов, трендовый анализ);

- экспертная оценка (когда планирование ведется на основе опыта и интуиции

38

менеджеров).

39. Бюджет продаж показывает объем продаж по видам продуктов в натуральных и стоимостных показателях на протяжении бюджетного

периода:Наименование Количество Средняя

продукта

цена

Стоимость

Продукт 1

Продукт 2

………….

Продукт n

39

40. На основе данных, сформированных в бюджете продаж, формируется бюджет производства. Бюджет производства определяет виды и

количествопродукции, которые должны быть выпущены в

предстоящем бюджетном периоде:

Наименование

продукта

НЗП на

начало

периода

Выпуск

готовой

продукции

НЗП на конец

периода

Продукт 1

Продукт 2

………….

Продукт n

40

41.

При проведении расчетов необходимо учесть наличиепереходящих запасов готовой продукции:

Запасы на начало периода + Поступление запасов в

течение периода = Выбытие запасов в течение

периода + Запасы на конец периода

Выпуск готовой продукции = Количество

реализуемой продукции + запас готовой продукции

на конец периода – Запас готовой продукции на

начало периода

Запуск продукции = Выпуск готовой продукции +

НЗП на конец периода – НЗП на начало периода

41

42. На основе количественных данных о выпуске продукции составляется группа планов, отражающая потребности в необходимых для этого

ресурсах.Бюджет прямых материальных затрат содержит информацию о

затратах в предстоящем бюджетном периоде сырья, материалов в

натуральном и стоимостном выражении по видам продуктов и в

целом по предприятию:

Наименование

материала

Потребность по видам продукции,

ед.

Потребность всего,

ед.

Учетная

цена,

руб.

Стоимость,

руб.

Продукция Продукция Продукция

1

2

n

Материал 1

Материал 2

Материал n

42

43.

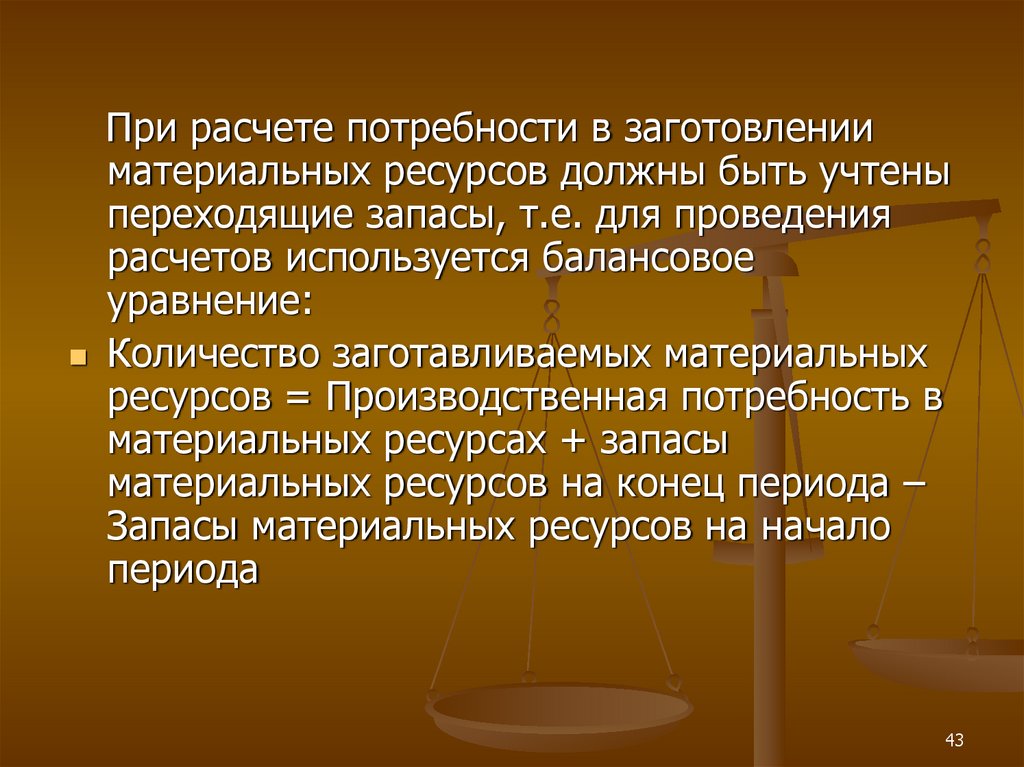

При расчете потребности в заготовленииматериальных ресурсов должны быть учтены

переходящие запасы, т.е. для проведения

расчетов используется балансовое

уравнение:

Количество заготавливаемых материальных

ресурсов = Производственная потребность в

материальных ресурсах + запасы

материальных ресурсов на конец периода –

Запасы материальных ресурсов на начало

периода

43

44. Бюджет потребности в мощностях отражает необходимый для выполнения бюджета производства фонд рабочего времени оборудования и

затраты,связанные с использованием оборудования в

предстоящем периоде:

Вид

оборудования

Потребность по

видам

продукции,

машино-час

Проду Продук

кция 1 ция n

Потребность всего,

машино-час

Стоимость

машиночаса,

руб.

Стоимость,

руб.

Оборудование

1

Оборудование

2

……………

Оборудование

n

44

45. Бюджет общепроизводственных расходов отражает затраты на содержание производственной инфраструктуры, необходимой для выполнения

производственного плана:Статьи затрат

Сумма, руб.

Оплата труда

Амортизация

зданий,

сооружений,

инвентаря

цехового назначения

Ремонт основных средств

Содержание

управления цеха

аппарата

Другие

статьи

затрат

общецехового назначения

45

46. Бюджет прямых затрат на оплату труда отражает потребность в основном производственном персонале и затраты на оплату его труда в

предстоящем периоде:Категория

персонала

Потребность по

видам продукции,

нормо-час

Продукция 1

Продукция n

Потребность

всего,

нормочас

Часовая

ставка,

руб.

Всего

по

сдельной

оплате,

руб.

Прочие

выплаты,

руб.

Всего

на

оплату

труда,

руб.

1-я

2-я

…….

n-я

46

47. Бюджет общехозяйственных затрат отражает затраты на содержание в предстоящем бюджетном периоде обеспечивающей инфраструктуры по

предприятию в целом:Статьи затрат

Сумма, руб.

Заработная плата аппарата управления

предприятием

Командировки и перемещения

Содержание

пожарной,

военизированной и сторожевой охраны

Амортизация основных средств и их

содержание

Охрана труда

Подготовка и переподготовка кадров

Набор рабочей силы

Налоги, сборы и отчисления

Непроизводительные затраты и др.

47

48. Бюджет коммерческих затрат отражает затраты, связанные со сбытом продукции в предстоящем бюджетном периоде:

Статьи затратЗатраты по видам продукции, руб.

Продукция 1

на

на

едини выпуск

цу

Всего

Продукция n

на

едини

цу

на

выпуск

Прямые затраты на сбыт:

Транспортные расходы

Оплата комиссионных ….

Косвенные затраты на сбыт:

Затраты на содержание отдела

сбыта

Услуги по предоставлению

маркетинговой информации…

Всего

48

49. Бюджет цеховой (производственной) себестоимости содержит информацию о себестоимости видов продукции и затратах на

производственную программув предстоящем бюджетном периоде:

Статьи затрат

Затраты по видам продукции, руб. Всего

продукция 1

продукция n

на еди- на

на

ницу

выпуск единицу

на

выпуск

Прямые затраты на материалы

Прямые

труда

затраты

на

оплату

Прямые

затраты

оборудование

на

Общепроизводственные

затраты

Всего

производственная

себестоимость

49

50.

Прогнозный баланс (расчетный баланс) представляетсобой планируемый баланс предприятия на конец

предстоящего бюджетного периода, т.е. планируемое

соотношение активов и пассивов, которое

складывается в соответствии с их структурой на

начало периода и изменением в ходе выполнения

других бюджетов.

Это итоговый бюджет, венчающий собой процедуру

бюджетирования.

Отчеты: о прибылях и убытках, о движении

денежных средств, бухгалтерский баланс входят в

состав годовой бухгалтерской отчетности

организации, их содержание и форма

регламентируются нормативными актами по

бухгалтерскому учету РФ. Рекомендуется в этой

связи для целей анализа обеспечить сопоставимость

и единый формат бюджетов и отчетов.

50

51. Бюджет доходов и расходов (прибылей и убытков) отражает структуру и величину доходов и расходов предприятия в целом, отдельных

центров ответственности (или направленийдеятельности) предприятия и планируемый к получению финансовый результат в бюджетном

периоде.

«Доходная» часть бюджета формируется на основе информации о размере выручки от

реализации, содержащейся в бюджете продаж. «Расходная» - на основании бюджета

производственной (цеховой) себестоимости, бюджета общехозяйственных затрат, бюджета

коммерческих затрат.

Статьи доходов и расходов

Сумма, руб.

Доходы по основной деятельности:

Доходы по направлению 1

Доходы по направлению n

Прочие доходы

Всего доходов

Расходы по основной деятельности:

Расходы по направлению 1

Расходы по направлению n

Общехозяйственные расходы

Коммерческие расходы

Прочие расходы

Всего расходов

Финансовый результат

51

52. Бюджет движения денежных средств (план денежных потоков) отражает прогнозируемое поступление и выбытие денежных средств и

других платежных инструментов в результате хозяйственной деятельностипредприятия в предстоящем бюджетном периоде.

Источники поступлений и направления выплат

Сумма, руб.

Сальдо на начало периода

Поступления, в том числе:

Выручка от продаж по основной деятельности:

- погашение дебиторской задолженности

- полученные авансы

Выручка от прочей продажи

Бюджетное и целевое финансирование

Кредиты и займы

Дивиденды и проценты к получению

Штрафы и пени к получению

Выплаты, в том числе:

По текущей деятельности:

- оплата материалов и энергии

- услуги со стороны

- оплата труда

По капитальным вложениям:

- приобретение машин и оборудования

- услуги со стороны

Расчеты с бюджетом

Выплаты по кредитам и займам

Результат периода

Конечное сальдо

52

53. Бюджет инвестиций (капитальных вложений) отражает инвестиции, которые предприятию необходимо осуществить в предстоящем

бюджетном периоде суказанием их размера и направления использования:

Наименование проекта

Направление инвестиций

Приобретение

оборудования

Работы,

выполняемые

собственными

силами

Всего

Услуги

сторонних

организаций

Проект 1

Проект 2

………..

Проект n

Всего

53

54. Виды бюджетов

Принято различать основные и вспомогательные бюджеты. Рассмотренныевыше бюджеты относят к основным. Вспомогательные призваны обеспечить

составление основных. Например, для составления бюджета движения

денежных средств, относящегося к основным, могут быть подготовлены

вспомогательные планы: график поступления денежных средств от реализации,

бюджет налоговых выплат и т.д.

Совокупность основных планов, составленных для предприятия в целом,

называют генеральным бюджетом (мастер-бюджетом).

Среди основных бюджетов выделяют также: операционные бюджеты

(бюджеты текущей деятельности) и финансовые бюджеты.

Выделяют также непрерывные (скользящие) бюджеты. Особенность их

состоит в том, что по окончании очередного планового периода (месяца,

квартала) к плану прибавляется новый. Таким образом обеспечивается

неизменность планового горизонта (в любой момент существует план,

например, на год вперед).

На практике принято выделять статические и гибкие бюджеты. Статический

бюджет – это план, составленный для определенного уровня деловой

активности.

Гибкий бюджет – это совокупность планов, рассчитанных для нескольких

уровней деловой активности, т.е. совокупность статических планов.

Бюджеты могут создаваться для предприятия в целом (консолидированные

бюджеты) и для отдельных структурных единиц – центров финансовой

отчетности.

54