finance

financeSimilar presentations:

отчетность. Бухгалтерский баланс. Лекция 2")

Бухгалтерский баланс: содержание, составление и информационные возможности

1.

Бухгалтерский баланс: содержание,составление и информационные

возможности

Автор: Яшник А.С.

Руководитель: Ильиных Т.П.

2.

Цель:Исследование особенностей составления и

аналитических возможностей

бухгалтерского баланса ОАО «Алтайский Химпром»

Задачи:

- рассмотреть теоретические аспекты форм бухгалтерского баланса

- исследовать особенности проведения предварительных процедур и

составления бухгалтерского баланса предприятия

- на основании анализа бухгалтерской отчетности разработать мероприятий

по укреплению финансового состояния предприятия

3.

Объект исследования:Открытое Акционерное Общество «Алтайский Химпром»

Предмет

исследования:

коммерческой организации.

бухгалтерский

баланс

4.

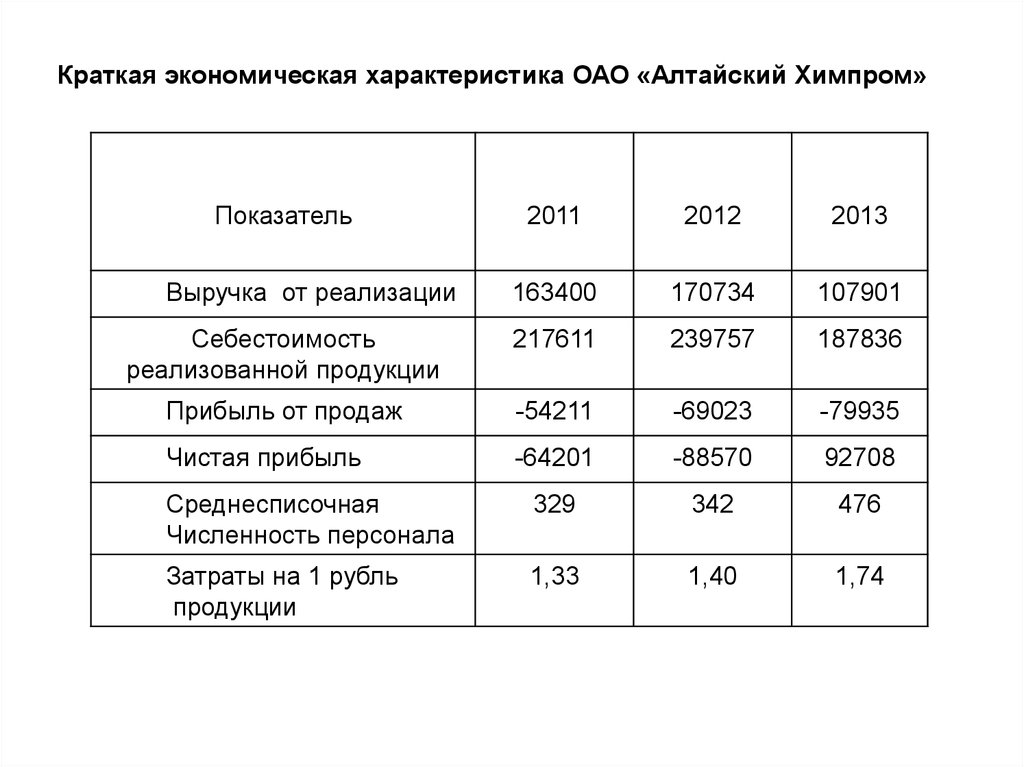

Краткая экономическая характеристика ОАО «Алтайский Химпром»Показатель

2011

2012

2013

163400

170734

107901

Себестоимость

реализованной продукции

217611

239757

187836

Прибыль от продаж

-54211

-69023

-79935

Чистая прибыль

-64201

-88570

92708

Среднесписочная

Численность персонала

329

342

476

Затраты на 1 рубль

продукции

1,33

1,40

1,74

Выручка от реализации

5.

Основные этапы подготовительной работы- уточняется распределение доходов и расходов между

смежными

отчетными периодами

- проводится переоценка имущественных статей баланса выявляется

окончательный финансовый результат путем суммирования всех

частных результатов, закрывается счет 99 «Прибыли и убытки»

- составляется оборотная ведомость по счета Главной книги

- проводится инвентаризация всех статей баланса, после чего остатки

по счетам Главной книги корректируются в полном соответствии с

результатами инвентаризации

6.

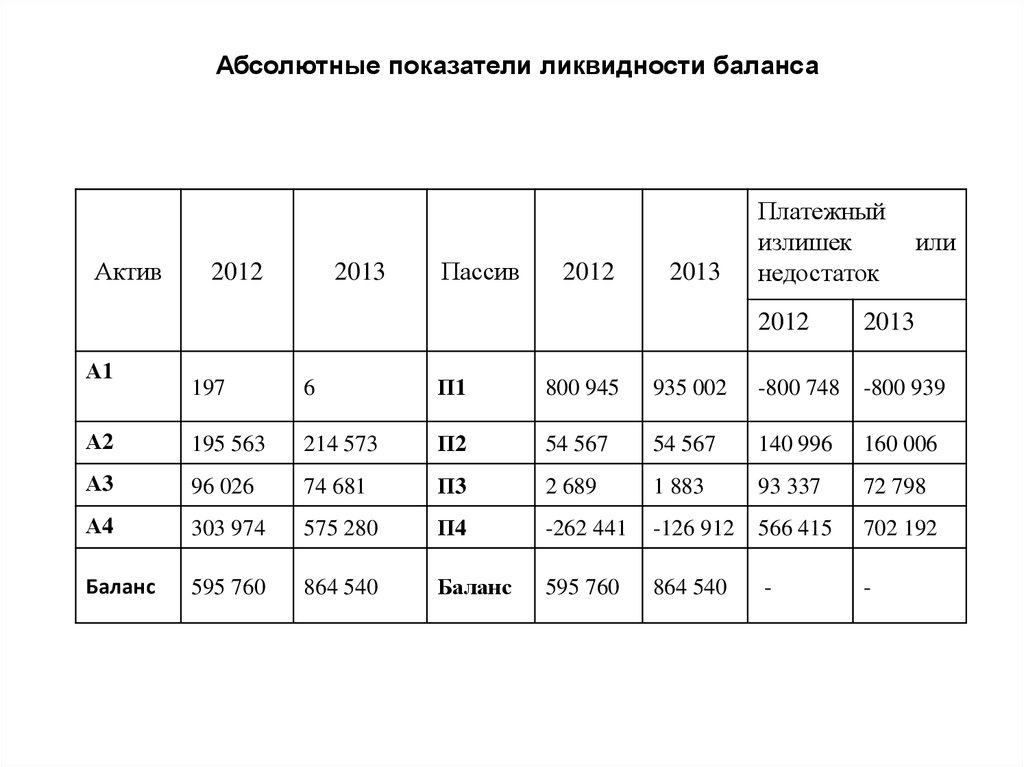

Абсолютные показатели ликвидности балансаАктив

А1

2012

2013

Пассив

2012

2013

Платежный

излишек

недостаток

2012

2013

или

197

6

П1

800 945

935 002

-800 748

-800 939

А2

195 563

214 573

П2

54 567

54 567

140 996

160 006

А3

96 026

74 681

П3

2 689

1 883

93 337

72 798

А4

303 974

575 280

П4

-262 441

-126 912

566 415

702 192

Баланс

595 760

864 540

Баланс

595 760

864 540

-

-

7.

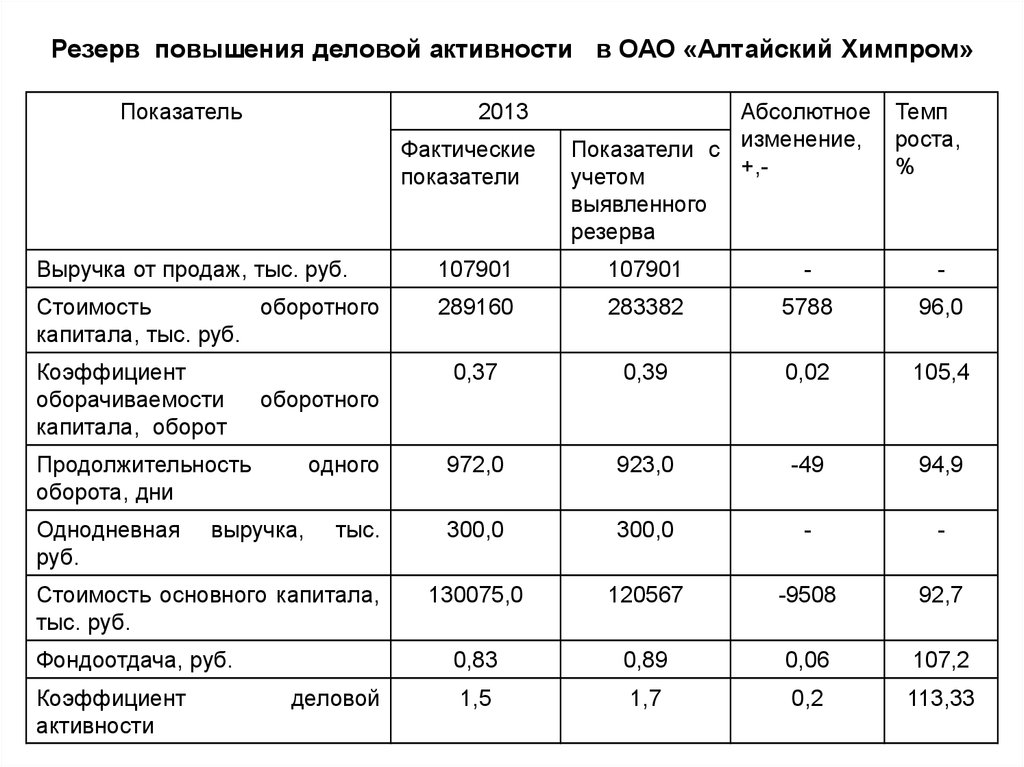

Резерв повышения деловой активности в ОАО «Алтайский Химпром»Показатель

2013

Фактические

показатели

Абсолютное

Показатели с изменение,

+,учетом

выявленного

резерва

Темп

роста,

%

Выручка от продаж, тыс. руб.

107901

107901

-

-

Стоимость

оборотного

капитала, тыс. руб.

289160

283382

5788

96,0

0,37

0,39

0,02

105,4

одного

972,0

923,0

-49

94,9

тыс.

300,0

300,0

-

-

130075,0

120567

-9508

92,7

0,83

0,89

0,06

107,2

1,5

1,7

0,2

113,33

Коэффициент

оборачиваемости

капитала, оборот

оборотного

Продолжительность

оборота, дни

Однодневная

руб.

выручка,

Стоимость основного капитала,

тыс. руб.

Фондоотдача, руб.

Коэффициент

активности

деловой

8.

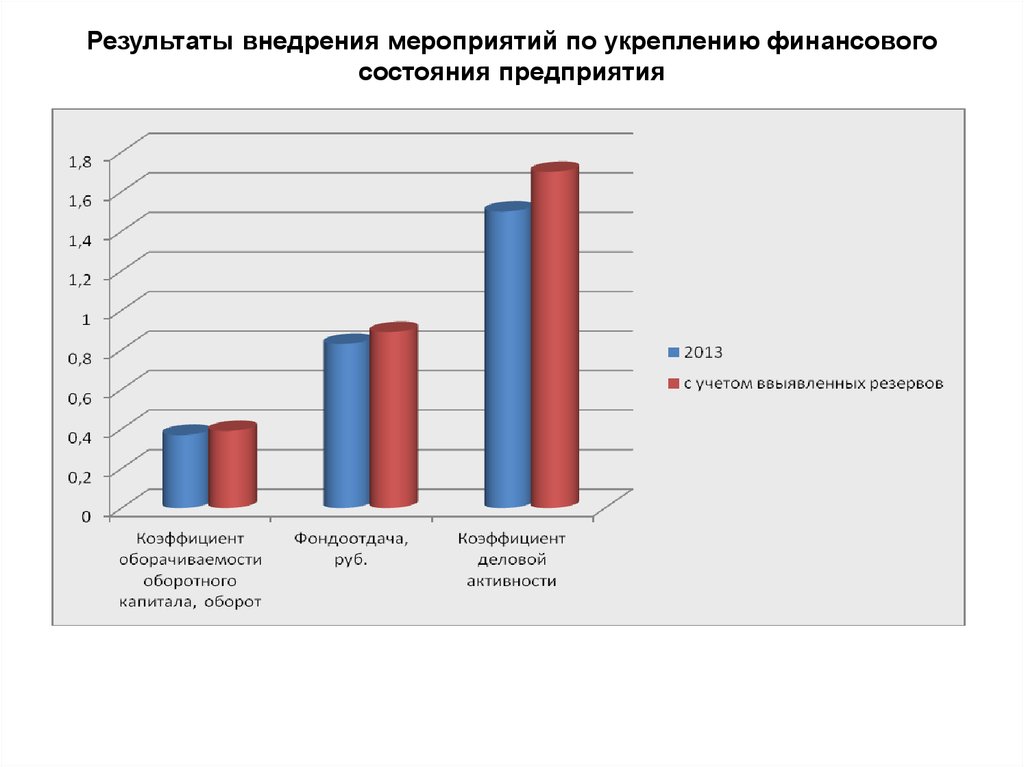

Результаты внедрения мероприятий по укреплению финансовогосостояния предприятия

9.

Ошибки и нарушения, выявленные в ходе проверкидостоверности бухгалтерской отчетности ОАО «Алтайский

химпром» за 2013 год

Содержание нарушения

Рекомендации по исправлению

Отсутствуют

документооборота,

проводок

схема

схема В учетной политике закрепить схему

типовых документооборота.

Разработать

схему типовых проводок

Отсутствует приказ на проведение Ежегодно перед составлением

годовой инвентаризации

бухгалтерской отчетности издавать

приказ о проведении годовой

инвентаризации

В ходе инвентаризации обнаружены

расхождения

между

фактическим

наличием ценностей и данными

бухгалтерского учета, которые не

нашли отражение в учете. Искажение

статьи 1210 баланса

В целях бухгалтерского учета в

соответствии с п.28 «Положения по

ведению бухгалтерского учета и

отчетности в РФ» оприходовать на

баланс выявленные излишки по

счету 10 «Материалы» в

корреспонденции со счетом учета

прочих доходов и расходов (дебет 10

кредит 91-1).

10. Продолжение таблицы

Содержание нарушенияРекомендации по исправлению

Списание

расходов

на Указанная

ошибка

привела

к

реконструкцию на текущие затраты

искажению

бухгалтерского

предприятия

баланса

и

финансовых

Искажение статьи 1210 «Запасы» и

результатов Руководствоваться

статьи 1150 «Основные средства»

ПБУ 6/01

Сделать корректировочные записи

Списание материальных затрат на Руководствоваться

ПБУ

5/01.

производство,

без

Сделать

корректировочные

предварительного оприходования

записи

материально-производственных

запасов

Списание расходов по доставки МПЗ Руководствоваться

ПБУ

5/01.

на счета затрат

Сделать

корректировочные

Искажение статьи 1210 «Запасы»

записи