finance

financeSimilar presentations:

отчетность. Бухгалтерский баланс. Лекция 2")

")

Содержание форм бухгалтерской отчетности. Бухгалтерский баланс

1.

Урок 5. Содержание форм бухгалтерской отчетности. Бухгалтерский баланс.Бухгалтерский баланс – основная форма БФО.

Бухгалтерский баланс — это способ экономической группировки и обобщения

информации об имуществе предприятия и источниках его образования в денежной

оценке на определенную дату.

Графически бухгалтерский баланс представляет собой двухстороннюю таблицу,

которая состоит из двух частей:

АКТИВ . В этой части отражаются хозяйственные средства организации.

ПАССИВ. В этой части отражаются источники формирования хозяйственных

средств организации.

Таким образом, изучив структуру актива бухгалтерского баланса организации,

можно получить информацию о том, куда размещены средства организации, а также в

качестве чего используется каждый вид средств.

Основным элементом бухгалтерского баланса является статья.

Статья – отдельный вид активов (основные средства, нематериальные активы,

запасы, денежные средства) и пассивов(уставный капитал, резервный капитал,

нераспределенная прибыль, кредиторская задолженность).

Балансовые статьи в соответствии с их экономическим содержанием объединяются в

разделы .

В настоящее время баланс состоит из пяти разделов:

АКТИВ

ПАССИВ

1. Внеоборотные активы.

3. Капитал и резервы

2. Оборотные активы.

4. Долгосрочные обязательства.

5.

5.Краткосрочные обязательства.

Актив и пассив выражают одну и ту же совокупность средств экономического

субъекта, но в разных разрезах. Поэтому итоги актива и пассива должны быть

равны – это обязательное требование составления баланса. Данное требование

основано на том, что каждая величина средств в активе баланса должна иметь

2.

равный по сумме источник в пассиве баланса. Поэтому итоги актива и пассиватакже обозначают словом «баланс».

Уравнение баланса

Сумма всех статей актива = Сумме всех статей Пассива

Равенство сторон баланса объясняется тем, что в активе отражаются средства по

составу и размещению, а в пассиве отражаются источники формирования этих же

самых средств. Итоги по активу и пассиву баланса называются валютой баланса.

Составление бухгалтерского баланса – это, по сути, перенос остатков по счетам

бухгалтерского учета в предусмотренные в форме баланса для них строки. Поэтому для

правильного составления бухгалтерского баланса нужно не только корректно и в

полном объеме вести бухгалтерский учет, но и знать, данные каких счетов

бухгалтерского учета отражаются в той или иной строке баланса.

Действующая форма бухгалтерского баланса, представляемого в налоговую

инспекцию, утверждена Приказом Минфина от 02.07.2010 № 66н.

При составлении баланса должны соблюдаться определенные требования:

Не допускается зачет между статьями актива и пассива, статьями прибылей

и убытков, кроме случаев, когда такой зачет предусмотрен

соответствующими положениями по бухгалтерскому учету. Остатки по

активным счетам показываются в активе баланса. Остатки по пассивным

счетам показываются в пассиве баланса. Если счет активно-пассивный,

дебетовые остатки показываются в активе баланса, кредитовые в пассиве

баланса.

Амортизируемые виды имущества (нематериальные активы, основные

средства, доходные вложения в материальные ценности) отражаются в

балансе по остаточной стоимости.

Активы и обязательства делятся в зависимости от сроков их обращения

(погашения) на долгосрочные и краткосрочные. Активы и обязательства

отражаются как краткосрочные, если срок обращения (погашения) по ним

не более 12 месяцев после отчетной даты или продолжительности

операционного цикла, если он превышает 12 месяцев. Все остальные

активы и обязательства отражаются как долгосрочные

Если какой-либо показатель необходимо вычесть, то его отражают в

круглых скобках.

При формировании оценочных резервов (под снижение стоимости

материальных ценностей, под обесценение финансовых вложений, по

сомнительным долгам) их суммы вычитаются из стоимости тех активов, в

отношении которых были сформированы соответствующие резервы.

3.

Соответствие строк баланса плану счетов (упрощенно):Статья

Код

Счета бухгалтерского учета

строки

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы 1110

Разница между остатками по счетам:

(ФСБУ 14/2022)

- 04 «Нематериальные активы» минус 05

«Амортизация нематериальных активов»

Основные

средства 1150

Разница между остатками по счетам:

(ФСБУ 6/2020)

- 01 «Основные средства» минус 02 «Амортизация

основных средств»

Финансовые

(ПБУ 19/02)

вложения 1170

Сальдо по счетам:

– 58 «Финансовые вложения» в части долгосрочных

вложений

Отложенные налоговые 1180

активы (ПБУ 18/02)

Прочие внеоборотные 1190

активы

Сальдо по счету 09 «Отложенные налоговые

активы»

Например, сальдо по счету 07 «Оборудование к

установке», сальдо по счету 08 «Вложения во

внеоборотные активы» (если его не указали по

другим строкам)

ИТОГО по РАЗДЕЛУ I

Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160,

1170, 1180, 1190

1100

РАЗДЕЛ II.ОБОРОТНЫЕ АКТИВЫ

Запасы (ФСБУ 5/2019)

1210

Сальдо по счетам:

– 10 «Материалы»

– 20 «Основное производство»

- 41 «Товары» (минус кредитовое сальдо по счету

42 «Торговая наценка», если товары учитываются в

продажных ценах)

– 43 «Готовая продукция»

– 44 «Расходы на продажу

– 15 «Заготовление и приобретение материальных

ценностей»

4.

– плюс (минус) дебетовое (кредитовое) сальдо посчету 16 «Отклонение в стоимости материальных

ценностей»

– минус кредитовое сальдо по счету 14 «Резервы

под снижение стоимости материальных ценностей»

Налог на добавленную 1220

стоимость

Сальдо по счету 19 «Налог на добавленную

стоимость по приобретенным ценностям»

Дебиторская

задолженность

1230

Остаток по дебету счетов:

– 60 «Расчеты с поставщиками и подрядчиками»

– 62 «Расчеты с покупателями и заказчиками»

– 71 «Расчеты с подотчетными лицами»

– 73 «Расчеты с персоналом по прочим операциям»

(кроме процентных займов)

– 75 «Расчеты с учредителями»

–76 «Расчеты с разными дебиторами и

кредиторами»

– 68 «Расчеты по налогам и сборам»

– 69 «Расчеты по социальному страхованию и

обеспечению»

– минус сальдо по счету 63 «Резервы по

сомнительным долгам»

Финансовые вложения

1240

Сальдо по счетам:

– 58 «Финансовые вложения» в части краткосрочных

вложений

Денежные средства и 1250

денежные эквиваленты

Сальдо по счетам:

– 50 «Касса»

– 51 «Расчетные счета»

– 52 «Валютные счета»

– 57 «Переводы в пути»

- 55 «Специальные счета в банках»

ИТОГО по РАЗДЕЛУ II

1200

БАЛАНС

1600

РАЗДЕЛ III. КАПИТАЛ И РЕЗЕРВЫ

Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260

Сумма строк: 1100 и 1200

Уставный капитал

Сальдо по счету 80 «Уставный капитал»

1310

5.

Добавочный капитал1350

Сальдо по счету 83 «Добавочный капитал» (без учета

переоценки)

Резервный капитал

1360

Сальдо по счету 82 «Резервный капитал»

Нераспределенная

1370

прибыль (непокрытый

убыток)

Сальдо по счету 84 «Нераспределенная прибыль

(непокрытый убыток)

Сальдо по счету 99 «Прибыли и убытки» (в

промежуточной отчетности)

ИТОГО по РАЗДЕЛУ III

Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370

1300

РАЗДЕЛ IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Долгосрочные заемные 1410

средства (ПБУ 15/2008)

Отложенные налоговые 1420

обязательства

(ПБУ

18/02)

Оценочные

обязательства

1430

ИТОГО ПО РАЗДЕЛУ IV

1400

Сальдо по счету 67 «Расчеты по долгосрочным

кредитам и займам» (сумма основного долга и

начисленных процентов)

Сальдо по счету 77 «Отложенные налоговые

обязательства»

Сальдо по счету 96 «Резервы предстоящих

расходов» ( обязательства сроком свыше 12

месяцев)

Сумма строк: 1410, 1420, 1430, 1450

РАЗДЕЛ V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные заемные 1510

Сальдо по счету 66 «Расчеты по краткосрочным

обязательства

кредитам и займам» (сумма основного долга, а

также начисленных процентов).

Краткосрочная

1520

Остаток по кредиту счетов:

кредиторская

– 60 «Расчеты с поставщиками и подрядчиками»

задолженность

– 62 «Расчеты с покупателями и заказчиками»

– 70 «Расчеты по оплате труда»

- 68 «Расчеты по налогам и сборам»

– 69 «Расчеты по социальному страхованию и

обеспечению»

– 71 «Расчеты с подотчетными лицами»

– 73 «Расчеты с персоналом по прочим операциям»

– 75 «Расчеты с учредителями»

– 76 «Расчеты с разными дебиторами и

кредиторами»

6.

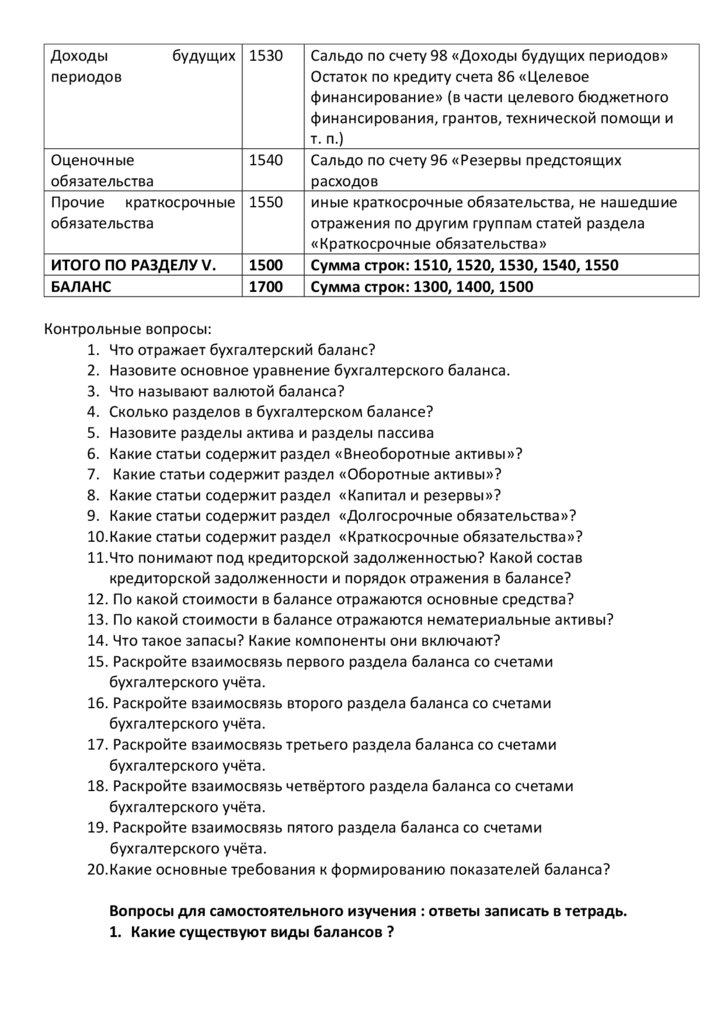

Доходыпериодов

будущих 1530

Оценочные

1540

обязательства

Прочие краткосрочные 1550

обязательства

ИТОГО ПО РАЗДЕЛУ V.

БАЛАНС

1500

1700

Сальдо по счету 98 «Доходы будущих периодов»

Остаток по кредиту счета 86 «Целевое

финансирование» (в части целевого бюджетного

финансирования, грантов, технической помощи и

т. п.)

Сальдо по счету 96 «Резервы предстоящих

расходов

иные краткосрочные обязательства, не нашедшие

отражения по другим группам статей раздела

«Краткосрочные обязательства»

Сумма строк: 1510, 1520, 1530, 1540, 1550

Сумма строк: 1300, 1400, 1500

Контрольные вопросы:

1. Что отражает бухгалтерский баланс?

2. Назовите основное уравнение бухгалтерского баланса.

3. Что называют валютой баланса?

4. Сколько разделов в бухгалтерском балансе?

5. Назовите разделы актива и разделы пассива

6. Какие статьи содержит раздел «Внеоборотные активы»?

7. Какие статьи содержит раздел «Оборотные активы»?

8. Какие статьи содержит раздел «Капитал и резервы»?

9. Какие статьи содержит раздел «Долгосрочные обязательства»?

10.Какие статьи содержит раздел «Краткосрочные обязательства»?

11.Что понимают под кредиторской задолженностью? Какой состав

кредиторской задолженности и порядок отражения в балансе?

12. По какой стоимости в балансе отражаются основные средства?

13. По какой стоимости в балансе отражаются нематериальные активы?

14. Что такое запасы? Какие компоненты они включают?

15. Раскройте взаимосвязь первого раздела баланса со счетами

бухгалтерского учёта.

16. Раскройте взаимосвязь второго раздела баланса со счетами

бухгалтерского учёта.

17. Раскройте взаимосвязь третьего раздела баланса со счетами

бухгалтерского учёта.

18. Раскройте взаимосвязь четвёртого раздела баланса со счетами

бухгалтерского учёта.

19. Раскройте взаимосвязь пятого раздела баланса со счетами

бухгалтерского учёта.

20.Какие основные требования к формированию показателей баланса?

Вопросы для самостоятельного изучения : ответы записать в тетрадь.

1. Какие существуют виды балансов ?

7.

2. Что такое финансовые вложения? Приведите примеры краткосрочных идолгосрочных финансовых вложений.

3. Что такое отложенные налоговые активы и отложенные налоговые

обязательства?

4. Зачем используют четырехзначные коды строк в форме баланса?