finance

financeSimilar presentations:

Бухгалтерский баланс

1. лекция 5 Бухгалтерский баланс

ЛЕКЦИЯ 5БУХГАЛТЕРСКИЙ БАЛАНС

2. Вопросы лекции:

ВОПРОСЫ ЛЕКЦИИ:5.1 Сущность балансового обобщения и строение бухгалтерского

баланса

5.2 Виды бухгалтерских балансов

5.3 Типы балансовых изменений

3. ЛИТЕРАТУРА:

Основная:1. Бабаев Ю.А. Бухгалтерский учет. М.: Юнити, 2013.

2. Дмитриева И.М. Бухгалтерский учет и аудит: Учебное пособие. – М.: ИД ФБК–ПРЕСС, 2013

3. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – М.: ИНФРА-М, 2013.

4. Хахонова Н.Н. Бухгалтерский учет. Учебное пособие. – Ростов-на-Дону, Феникс, 2013.

Дополнительная:

1. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. – М.: ОМЕГА–Л, 2013.

2. Кирьянова З.В. Теория бухгалтерского учета. Учебник. – М.: Финансы и статистика, 2013.

3. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. Учебное пособие. –

М.: Финансы и статистика, 2013.

Рекомендуемая:

1. Гражданский кодекс РФ, части 1 и 2.

2. Налоговый кодекс РФ, части 1 и 2.

3. Кодекс об административных правонарушениях в Российской Федерации.

4. Трудовой кодекс РФ.

5. Федеральный закон от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете».

6. Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

7. Федеральный закон от 25 сентября 1998 г. № 158-ФЗ «О лицензировании отдельных видов

деятельности» (с изменениями и дополнениями).

8. Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»

(с изменениями и дополнениями).

4.

9.10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (с изменениями и дополнениями).

Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (с изменениями и

дополнениями).

Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении

наличных денежных расчетов и (или) расчетов с использованием платежных карт».

ПБУ 1/2008 «Учетная политика организации».

ПБУ 2/2008 «Учет договоров строительного подряда».

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте.

ПБУ 4/99 «Бухгалтерская отчетность организации».

ПБУ 5/01 «Учет материально-производственных запасов».

ПБУ 6/01 «Учет основных средств».

ПБУ 7/98 «События после отчетной даты».

ПБУ 8/01 «Условные факты хозяйственной деятельности».

ПБУ 9/99 «Доходы организации».

ПБУ 10/99 «Расходы организации».

ПБУ 11/2008 «Информация о связанных сторонах».

ПБУ 12/2000 «Информация по сегментам».

ПБУ 13/2000 «Учет государственной помощи».

ПБУ 14/2007 «Учет нематериальных активов».

ПБУ 15/2008 «Учет расходов по займам и кредитам».

ПБУ 16/02 «Информация по прекращаемой деятельности».

ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

ПБУ 19/02 «Учет финансовых вложений».

ПБУ 20/03 «Информация об участии в совместной деятельности».

ПБУ 21/2008 «Изменение оценочных значений».

5.

33. ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».34. ПБУ 23/2011 «Отчет о движении денежных средств»

35. ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

36. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ,

утвержденное приказом Минфина РФ от 29 июля 1998 г. № 34н.

37. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и

Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г.

№ 94н (в ред. от 18.09.2006г.).

38. Журнал «Главбух» (с приложениями)

39. Журнал «Бухгалтерский учет»

40. Еженедельник «Экономика и жизнь» (с бухгалтерским приложением)

41. Финансовая газета

Интернет - ресурсы

1.

2.

3.

4.

5.

http://www.buh.ru/

http://www.consultant.ru/

http://www.gaap.ru/

http://www.garant.ru/

http://www.klerk.ru/

6.

Бухгалтерский баланс представляет собой способ экономическойгруппировки имущества организации по составу и размещению и

источникам его образования в денежной оценке на определенную

дату.

Слово «баланс» происходит от латинских слов: bis – дважды, lanx – чаша

весов. Получается bilanx – двучашие, равновесие, т.е. равенство двух чаш

весов. Термин «баланс» от французского balance означает весы.

В настоящее время бухгалтерский баланс является отчетом о

финансовом положении и финансовых результатах деятельности

организации на определенный момент времени. Бухгалтерский баланс

является важнейшим источником информации для широкого круга

пользователей. По сведениям бухгалтерского баланса собственники

организации и административно-управленческий персонал определяют

финансовое положение организации, динамику изменения капитала.

Интерпретируя данные бухгалтерского баланса, заинтересованные

пользователи осуществляют анализ и оценку ликвидности,

платежеспособности, финансовой устойчивости, деловой активности

организации, наращивания ее собственного капитала.

7.

Бухгалтерский баланс представляет собойдвустороннюю таблицу, левая сторона

которой называется активом, правая пассивом.

В

активе

представлены

внеоборотные и оборотные активы, в пассиве капитал

и

обязательства

организации.

Отдельные показатели - строки актива и

пассива бухгалтерского баланса - называются

статьями

бухгалтерского

баланса.

Обязательным

условием

правильности

составления бухгалтерского баланса является

равенство итогов (валюты) актива и пассива.

8.

В бухгалтерском балансе активы и обязательстваподразделяются

в

зависимости

от

срока

обращения на краткосрочные и долгосрочные.

Активы и обязательства представляются как

краткосрочные, если срок обращения (погашения)

по ним не более 12 месяцев после отчетной даты

или продолжительности операционного цикла, если

он превышает 12 месяцев. Все остальные активы и

обязательства представляются как долгосрочные.

В качестве одной из форм бухгалтерской

отчетности используется форма бухгалтерского

баланса, рекомендованная приказом Минфина

России от 02 июля 2010 г. № 66 н (в ред. от

05.10.2011)

9.

В основе строения бухгалтерского балансалежит принцип двойственности. Уравнение

двойственности имеет вид:

Актив баланса = Пассив баланса.

При отсутствии у организации обязательств ее

активы равны капиталу:

Активы = Капитал.

При возникновении обязательств уравнение

двойственности имеет следующий вид:

Активы = Капитал + Обязательства.

10.

При составлении баланса следуетисходить из требований:

• правдивости баланса;

• реальности баланса;

• единства баланса;

• преемственности баланса;

• ясности баланса.

11.

Бухгалтерскиебалансы,

используемые

в

практической

деятельности

организации,

классифицируются по различным признакам:

• по времени составления;

• способу «очистки»;

• источникам составления;

• по характеру отражаемой деятельности;

• по форме собственности организации;

• по объекту отражения;

• объему информации;

• форме представления;

• формату формы;

• по содержанию информации.

12.

По времени составления балансы подразделяются навступительные, текущие, ликвидационные, разделительные,

объединительные.

Вступительный

баланс

составляется

при

создании

организации на дату ее государственной регистрации.

Текущие балансы составляются периодически и включают

начальные, промежуточные и заключительные балансы.

Начальный баланс составляется на начало, заключительный на конец отчетного года. В течение года на основе сведений

текущего учета формируются промежуточные балансы.

При ликвидации организации составляются ликвидационные

балансы. При разделении организации формируется

разделительный

баланс,

при

слиянии

нескольких

организаций - объединительный баланс.

13.

По способу «очистки» балансы подразделяются набалансы-брутто и балансы-нетто.

Баланс-брутто включает регулирующие статьи,

такие как амортизационные отчисления, оценочные

резервы и др.

Баланс-нетто не содержит регулирующих статей.

14.

Поисточникам

составления

балансы

подразделяются на инвентарные, книжные и

генеральные.

Инвентарные балансы составляются на основе

сведений

инвентаризации

при

создании

организации или изменении ее организационноправовой формы.

Книжные балансы составляют на основе сведений

бухгалтерского учета (книжных записей) без

проведения инвентаризации.

Генеральные балансы составляются на основе

сведений бухгалтерского учета, подтвержденных

результатами инвентаризации.

15.

По характеру отражаемой деятельности выделяютбалансы основной деятельности и балансы

неосновной деятельности.

Баланс основной деятельности – составляется по

профилю организации (отражает основную его

деятельность).

Баланс неосновной деятельности – отражает

деятельность

неосновных

отраслей,

видов

деятельности организации.

По форме собственности организации бывают

балансы

частных

организаций,

балансы

муниципальных

организаций,

балансы

государственных организаций и т.д.

16.

По объекту отражения выделяют самостоятельные и отдельныебалансы.

Самостоятельный баланс – баланс организации, являющейся

юридическим лицом.

Отдельный баланс – баланс отдельного структурного

подразделения организации, которому предоставлено право

составлять собственный баланс.

По объему отражаемой информации балансы подразделяются на

индивидуальные, сводные и консолидированные.

Индивидуальный (единичный) баланс отражает деятельность

одной организации; сводный баланс составляется путем

объединения отдельных заключенных балансов организации; в

основном им пользуются министерства, ведомства и концерны.

Консолидированный баланс представляет собой объединение

балансов организаций - юридических лиц, взаимосвязанных в

экономическом и финансовом отношении.

17.

По формату формы балансы классифицируются на вертикальные(односторонние) и горизонтальные (двухсторонние); разделенные,

сводные и шахматные.

Вертикальный (односторонний) – предполагает последовательное

расположение статей баланса (в столбик): сначала статьи,

характеризующие

имущество

организации,

далее

статьи,

характеризующие источники образования имущества организации.

Горизонтальный (двухсторонний) – имущество показывается в левой

части баланса, а источники его образования – в правой.

Разделенный – по центру располагают название статей, а слева и справа

от них указывают числовые значения имущества и источников его

образования.

Сводный – слева приводят названия статей, а справа в двух колонках

указывают суммы, относящиеся к имуществу организации (первая

колонка) и источникам его образования (вторая колонка).

Шахматный – представляет собой матрицу, по строкам которой

перечисляются статьи с имуществом организации, а по столбцам – статьи

с источниками образования имущества (или наоборот).

18.

По форме представления информациибаланс бывает:

Сальдовый – характеризует в денежной

оценке имущество организации и источники

его

образования

по

состоянию

на

определенную дату (остатки).

Оборотный – кроме остатков имущества и

источников его образования на начало и

конец отчетного периода содержит данные о

движении имущества и источников его

образования. Данный баланс называют

оборотной ведомостью.

19.

По содержанию информации баланс бываетстатическим и динамическим.

Статический – показывает состояние имущества

организации и источников его образования в денежной

оценке на определенный момент времени. Такой вид

баланса представлен формой «Бухгалтерский баланс».

Динамический – показывает кругооборот капитала,

вложенного в организацию, и его финансовый результат

в денежной оценке и за определенный период

времени. Такой вид баланса представлен формой

«Отчет о прибылях и убытках».

В настоящее время в коммерческих организациях

действующей формой бухгалтерского баланса является

сальдовый баланс-нетто.

20.

В процессе хозяйственной деятельностиорганизации осуществляют хозяйственные

операции (совершаются факты хозяйственной

деятельности), вызывающие изменения в

составе активов, капитала и обязательств

организации.

По характеру влияния на бухгалтерский баланс

все хозяйственные операции подразделяются

на четыре типа.

21.

По характеру влияния на бухгалтерскийбаланс все хозяйственные операции

подразделяются

на

четыре

типа.

Операции, при которых валюта баланса не

изменяется, называются пермутациями,

а те, при которых увеличивается или

уменьшается,

модификациями.

Пермутации

подразделяются

на

активные и пассивные, модификации на положительные и отрицательные.

22.

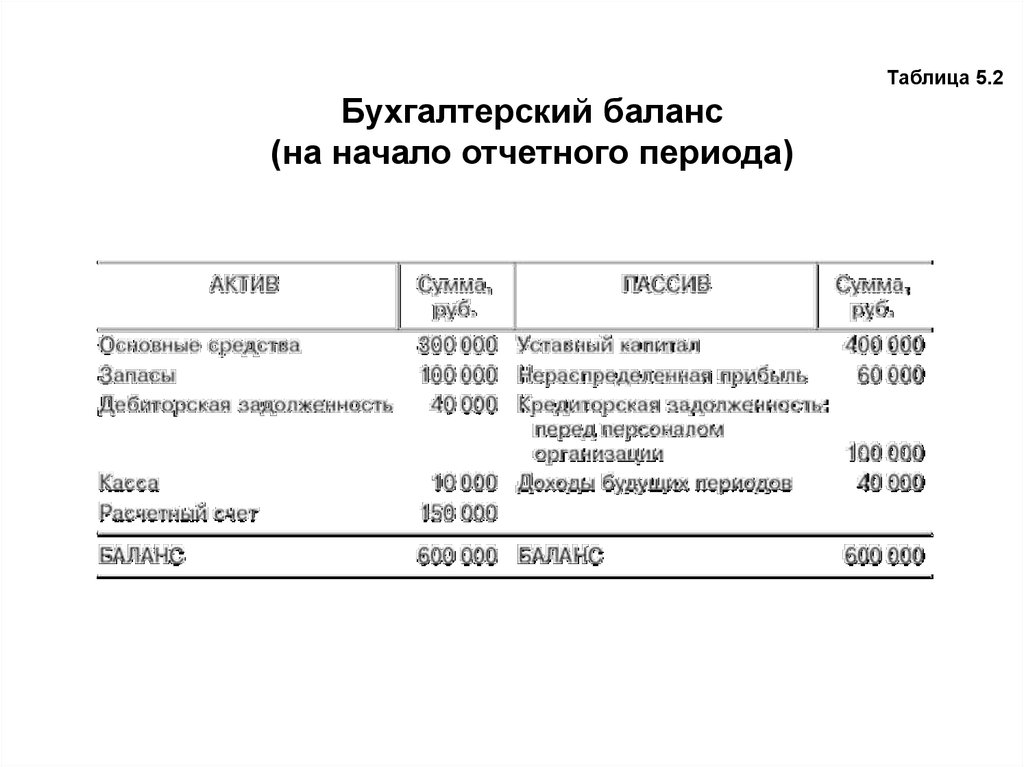

Таблица 5.2Бухгалтерский баланс

(на начало отчетного периода)

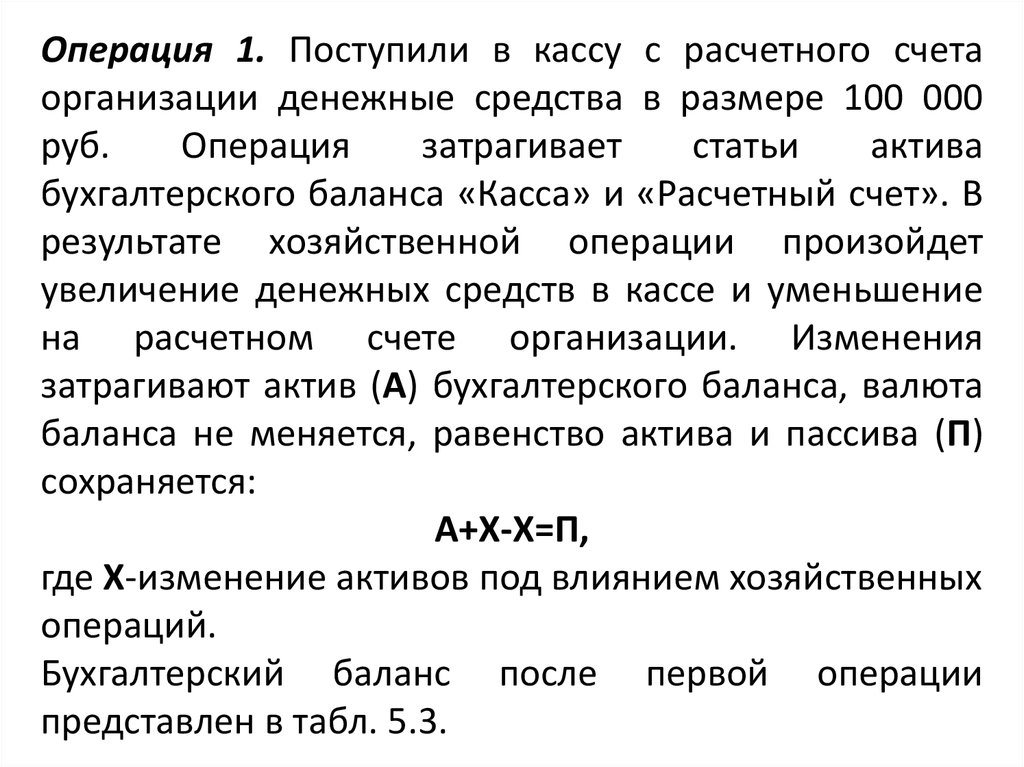

23.

Операция 1. Поступили в кассу с расчетного счетаорганизации денежные средства в размере 100 000

руб.

Операция

затрагивает

статьи

актива

бухгалтерского баланса «Касса» и «Расчетный счет». В

результате хозяйственной операции произойдет

увеличение денежных средств в кассе и уменьшение

на расчетном счете организации. Изменения

затрагивают актив (А) бухгалтерского баланса, валюта

баланса не меняется, равенство актива и пассива (П)

сохраняется:

А+Х-Х=П,

где Х-изменение активов под влиянием хозяйственных

операций.

Бухгалтерский баланс после первой операции

представлен в табл. 5.3.

24.

Таблица 5.3Бухгалтерский баланс

(после первой операции)

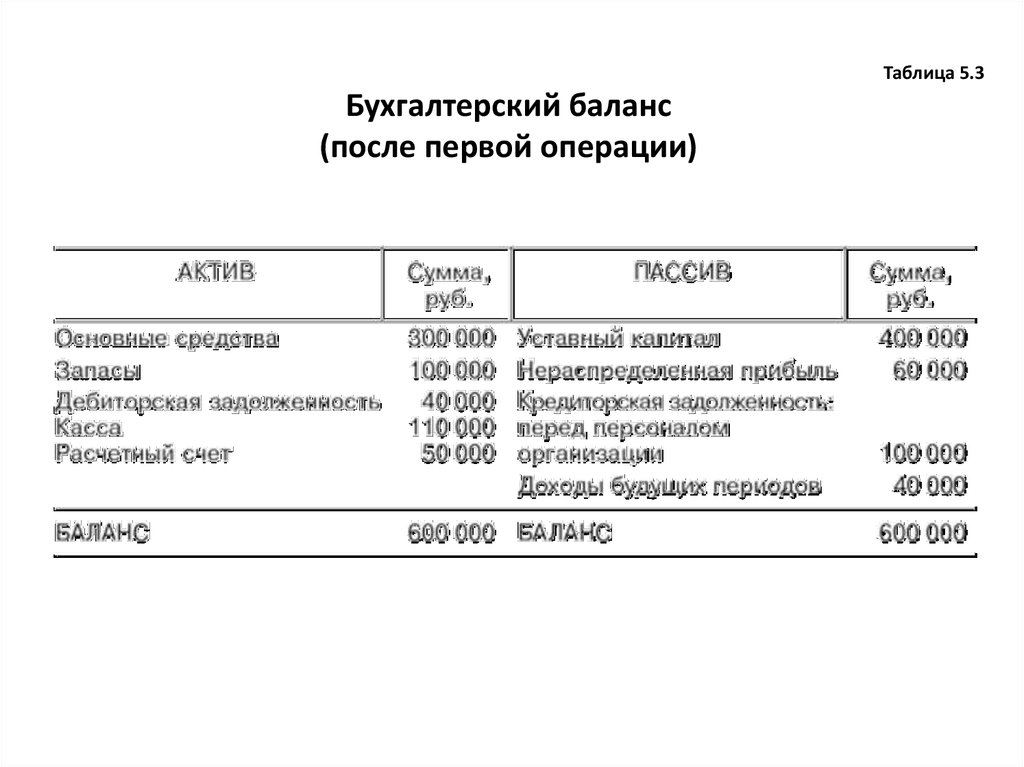

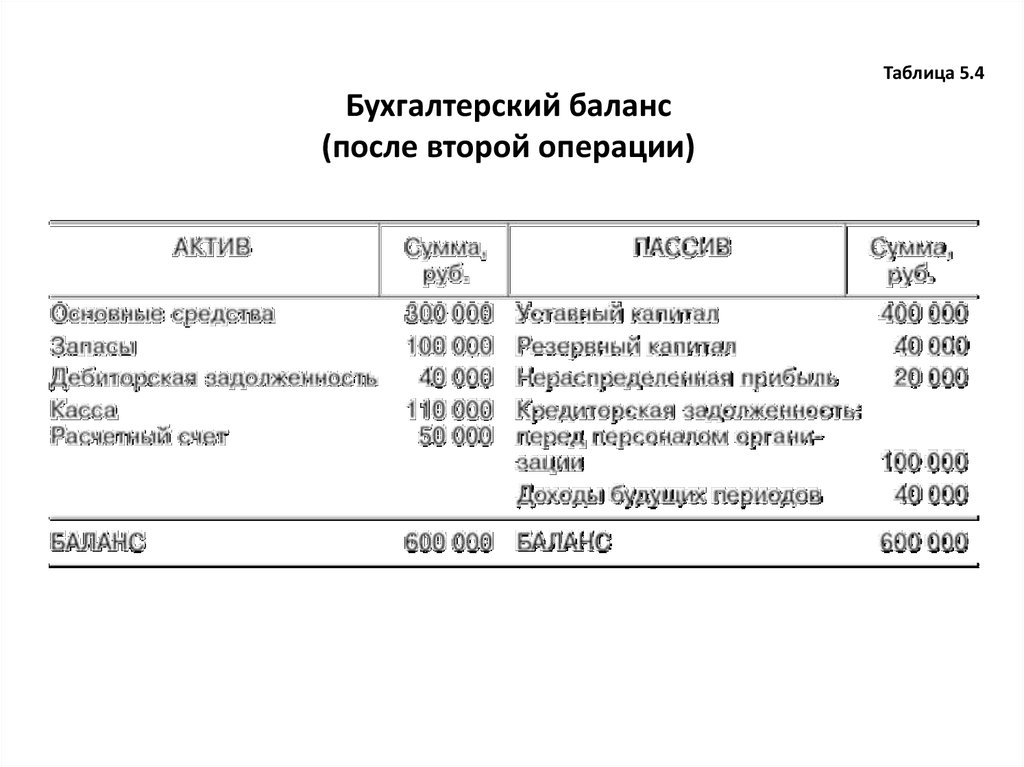

25.

Операция 2. Нераспределенная прибыль направленана формирование резервного капитала в размере 40

000 руб. Операция затрагивает статьи пассива

бухгалтерского баланса «Резервный капитал» и

«Нераспределенная

прибыль».

В

результате

хозяйственной операции увеличивается резервный

капитал и уменьшается нераспределенная прибыль.

Изменения происходят в пассиве бухгалтерского

баланса, валюта баланса не меняется, равенство

актива и пассива сохраняется:

А=П+Х-Х

Бухгалтерский баланс после второй операции

представлен в табл. 5.4.

26.

Таблица 5.4Бухгалтерский баланс

(после второй операции)

27.

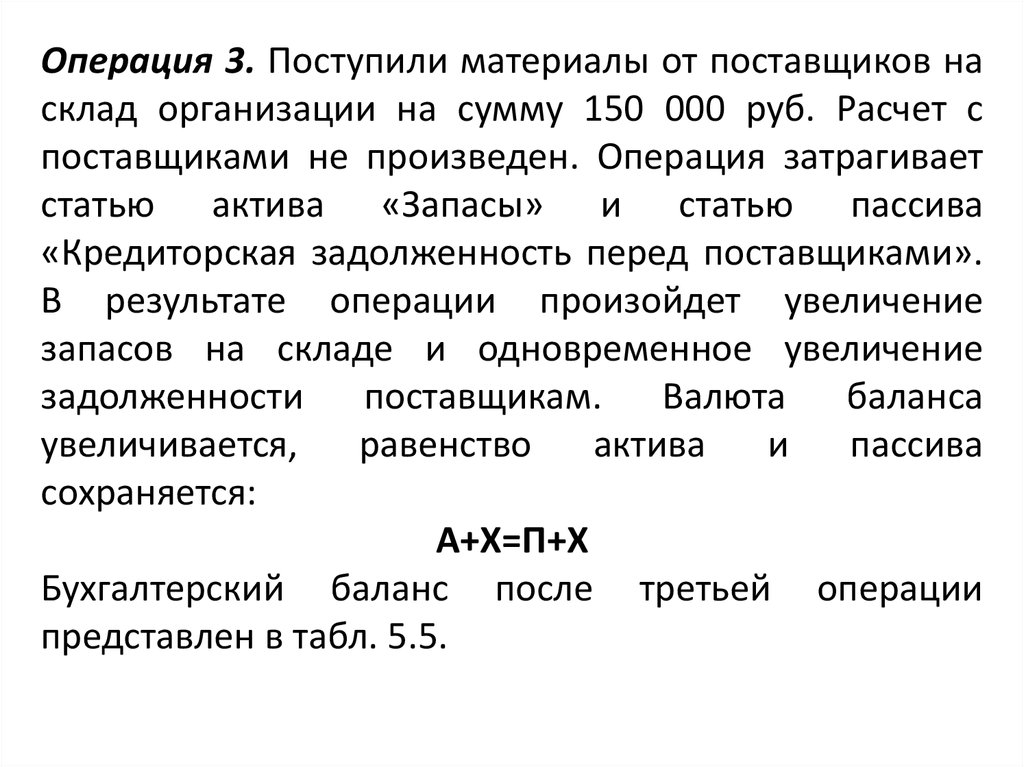

Операция 3. Поступили материалы от поставщиков насклад организации на сумму 150 000 руб. Расчет с

поставщиками не произведен. Операция затрагивает

статью актива «Запасы» и статью пассива

«Кредиторская задолженность перед поставщиками».

В результате операции произойдет увеличение

запасов на складе и одновременное увеличение

задолженности

поставщикам. Валюта баланса

увеличивается,

равенство

актива

и

пассива

сохраняется:

А+Х=П+Х

Бухгалтерский баланс после третьей операции

представлен в табл. 5.5.

28.

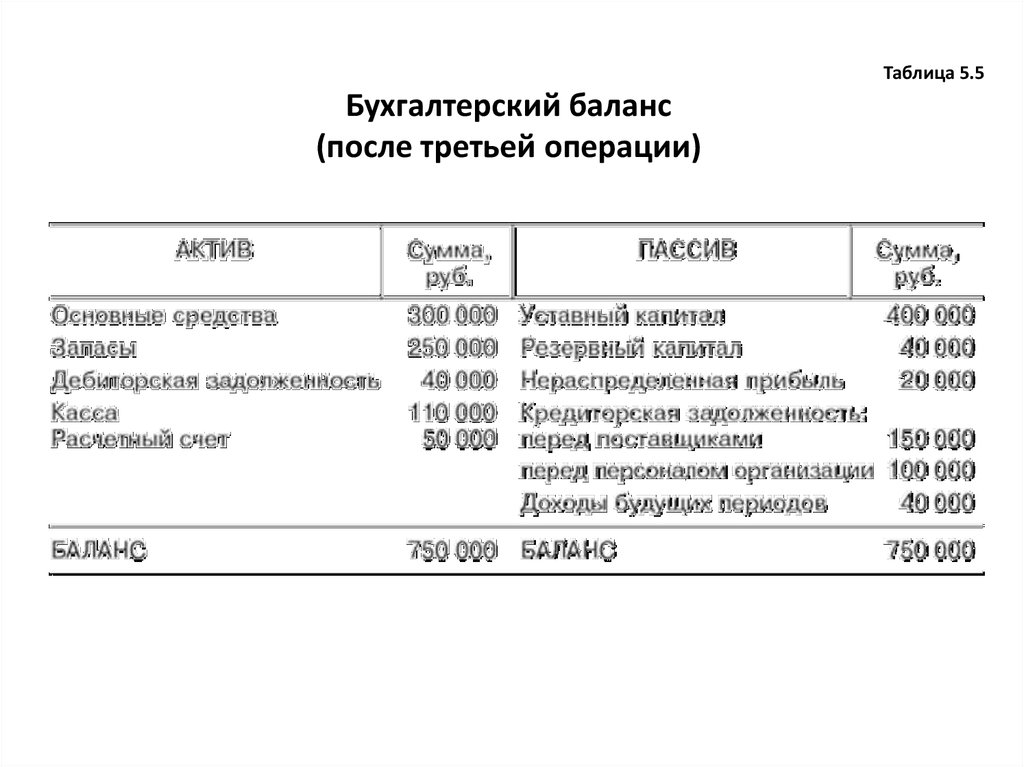

Таблица 5.5Бухгалтерский баланс

(после третьей операции)

29.

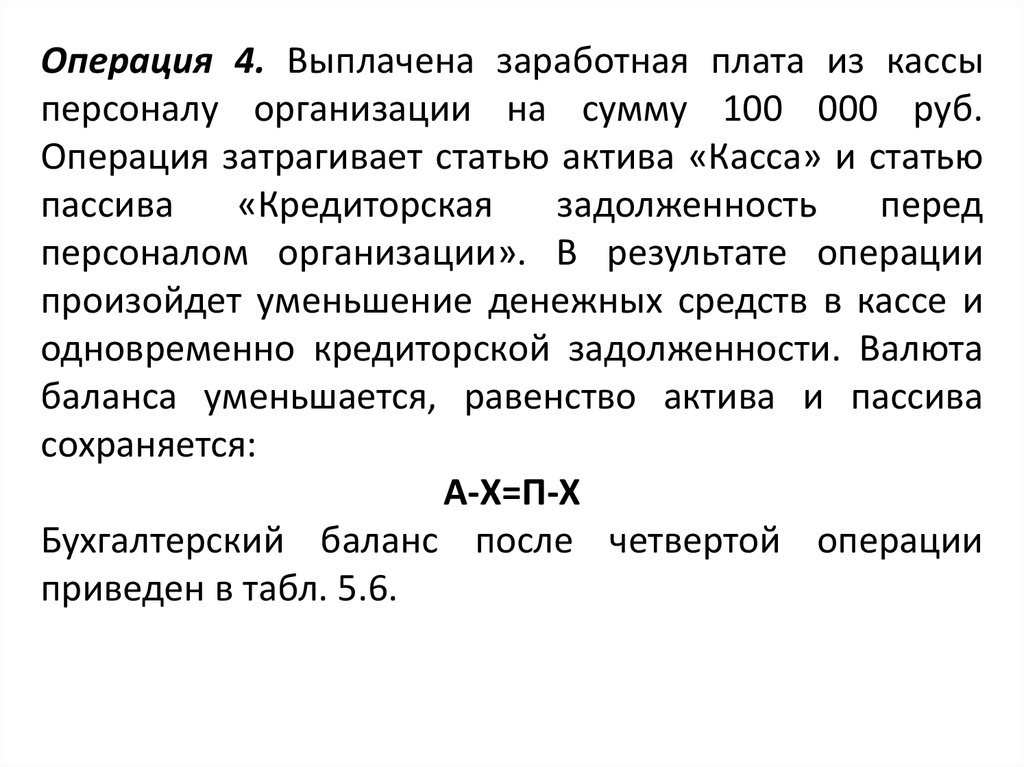

Операция 4. Выплачена заработная плата из кассыперсоналу организации на сумму 100 000 руб.

Операция затрагивает статью актива «Касса» и статью

пассива

«Кредиторская

задолженность

перед

персоналом организации». В результате операции

произойдет уменьшение денежных средств в кассе и

одновременно кредиторской задолженности. Валюта

баланса уменьшается, равенство актива и пассива

сохраняется:

А-Х=П-Х

Бухгалтерский баланс после четвертой операции

приведен в табл. 5.6.

30.

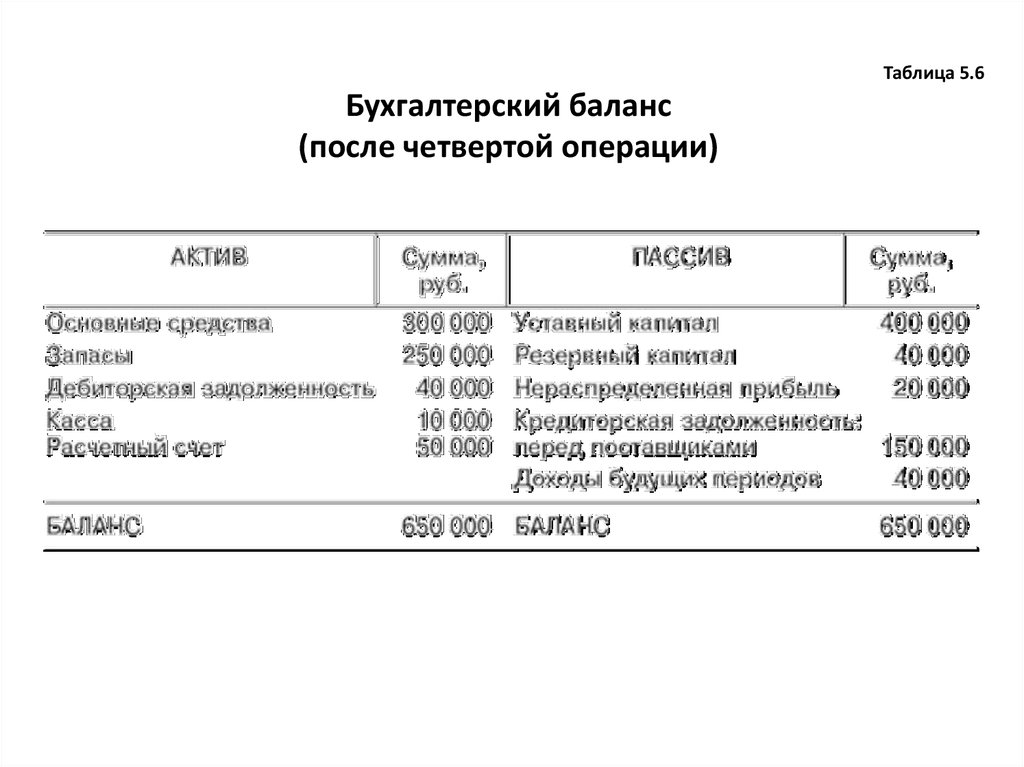

Таблица 5.6Бухгалтерский баланс

(после четвертой операции)

31.

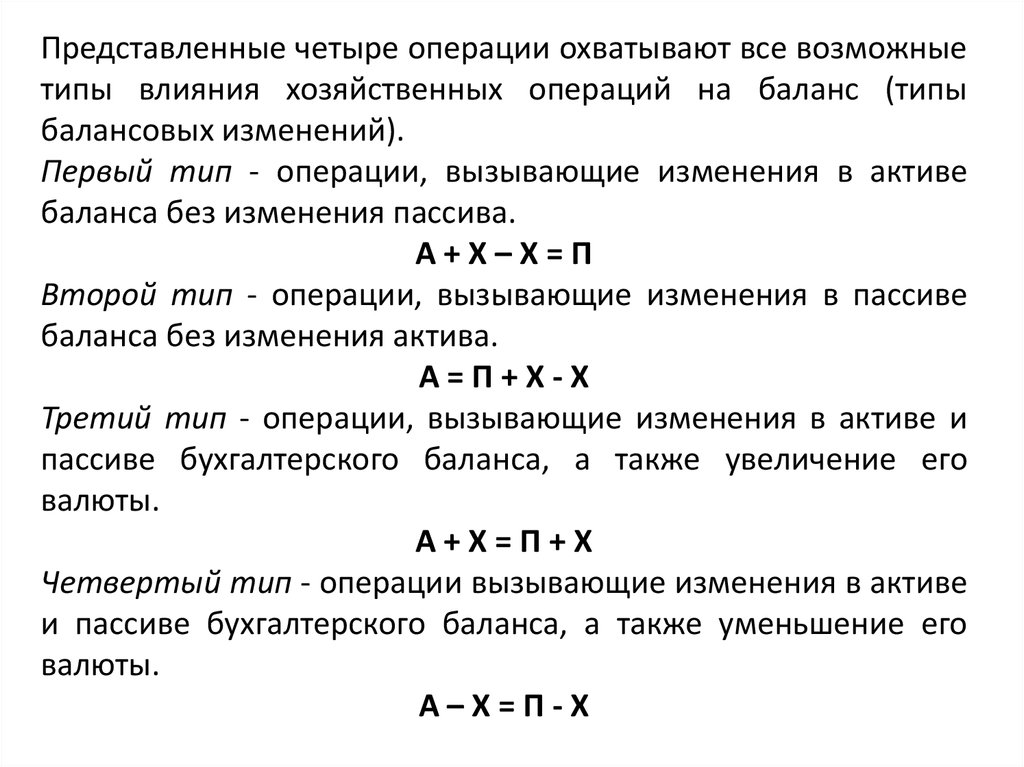

Представленные четыре операции охватывают все возможныетипы влияния хозяйственных операций на баланс (типы

балансовых изменений).

Первый тип - операции, вызывающие изменения в активе

баланса без изменения пассива.

А+Х–Х=П

Второй тип - операции, вызывающие изменения в пассиве

баланса без изменения актива.

А=П+Х-Х

Третий тип - операции, вызывающие изменения в активе и

пассиве бухгалтерского баланса, а также увеличение его

валюты.

А+Х=П+Х

Четвертый тип - операции вызывающие изменения в активе

и пассиве бухгалтерского баланса, а также уменьшение его

валюты.

А–Х=П-Х

32.

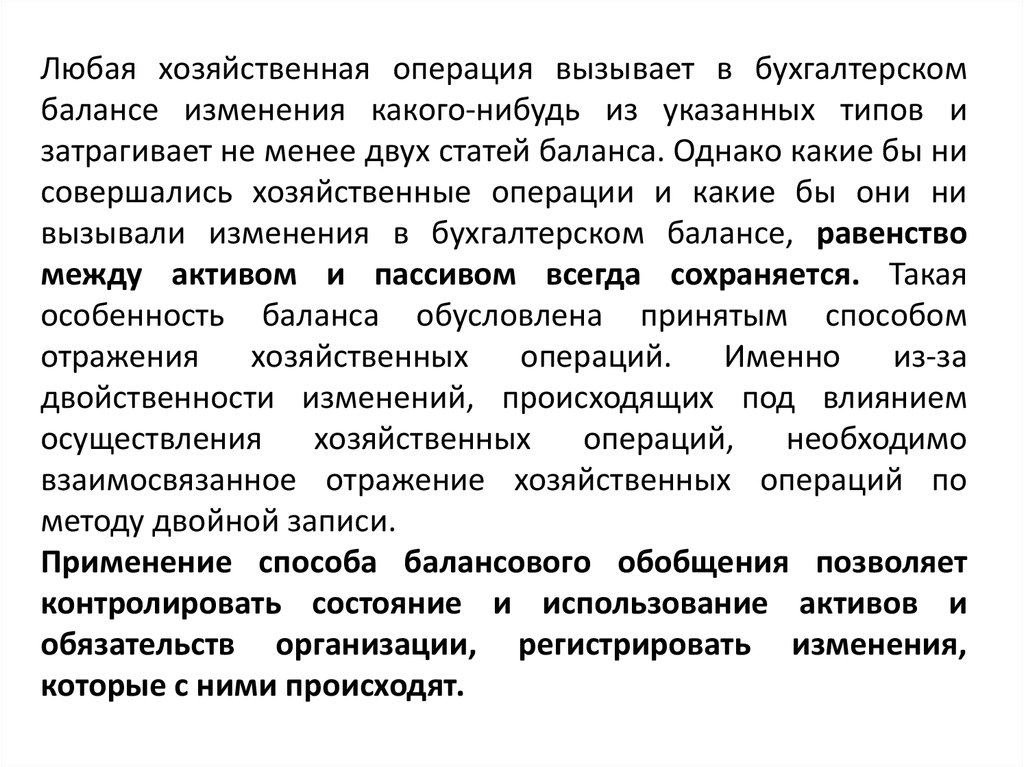

Любая хозяйственная операция вызывает в бухгалтерскомбалансе изменения какого-нибудь из указанных типов и

затрагивает не менее двух статей баланса. Однако какие бы ни

совершались хозяйственные операции и какие бы они ни

вызывали изменения в бухгалтерском балансе, равенство

между активом и пассивом всегда сохраняется. Такая

особенность баланса обусловлена принятым способом

отражения

хозяйственных

операций.

Именно

из-за

двойственности изменений, происходящих под влиянием

осуществления

хозяйственных

операций,

необходимо

взаимосвязанное отражение хозяйственных операций по

методу двойной записи.

Применение способа балансового обобщения позволяет

контролировать состояние и использование активов и

обязательств организации, регистрировать изменения,

которые с ними происходят.