economics

economicsSimilar presentations:

")

")

Учет денежных средств и расчетов

1. Тема 4. Учет денежных средств и расчетов

1. Учет кассовых операцийОбщие правила хранения, использования и учета денежных средств

устанавливаются ЦБ России. На сегодняшний день действует Указание

Центрального Банка России от 11 марта 2014 г. № 3210-У "О порядке

ведения кассовых операций юридическими лицами и упрощенном порядке

ведения кассовых операций индивидуальными предпринимателями и

субъектами малого предпринимательства"

Для осуществления расчетов наличными денежными средствами каждая

организация должна иметь кассу и вести кассовую книгу по установленной

форме.

Прием организациями наличных денежных средств при расчетах с населением

производится с применением контрольно-кассовой техники.

В настоящее время закончена тотальная замена кассовых аппаратов на «он-лайн

кассы», передающие информацию о кассовой выручке в ФНС РФ.

2.

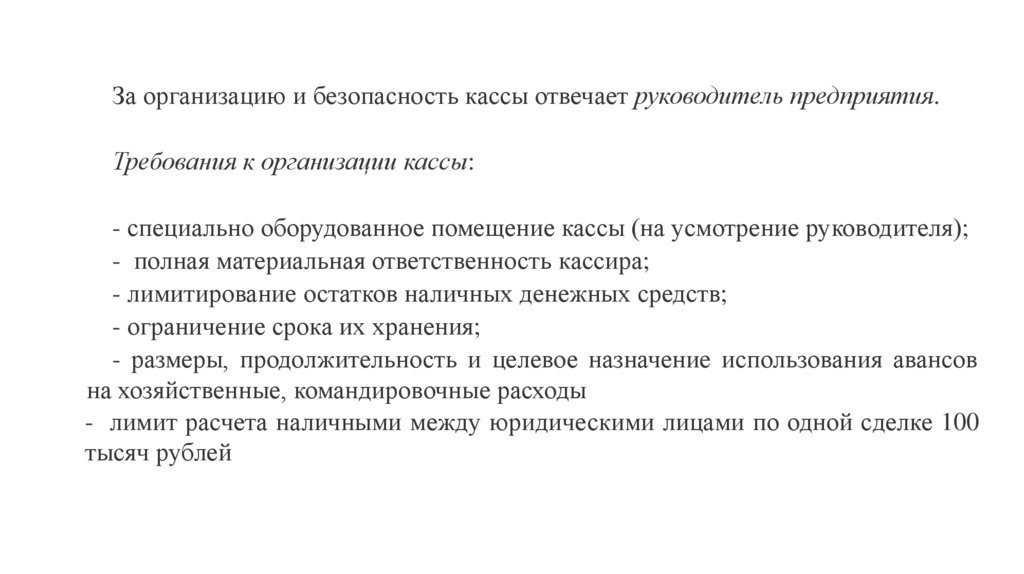

За организацию и безопасность кассы отвечает руководитель предприятия.Требования к организации кассы:

- специально оборудованное помещение кассы (на усмотрение руководителя);

- полная материальная ответственность кассира;

- лимитирование остатков наличных денежных средств;

- ограничение срока их хранения;

- размеры, продолжительность и целевое назначение использования авансов

на хозяйственные, командировочные расходы

- лимит расчета наличными между юридическими лицами по одной сделке 100

тысяч рублей

3.

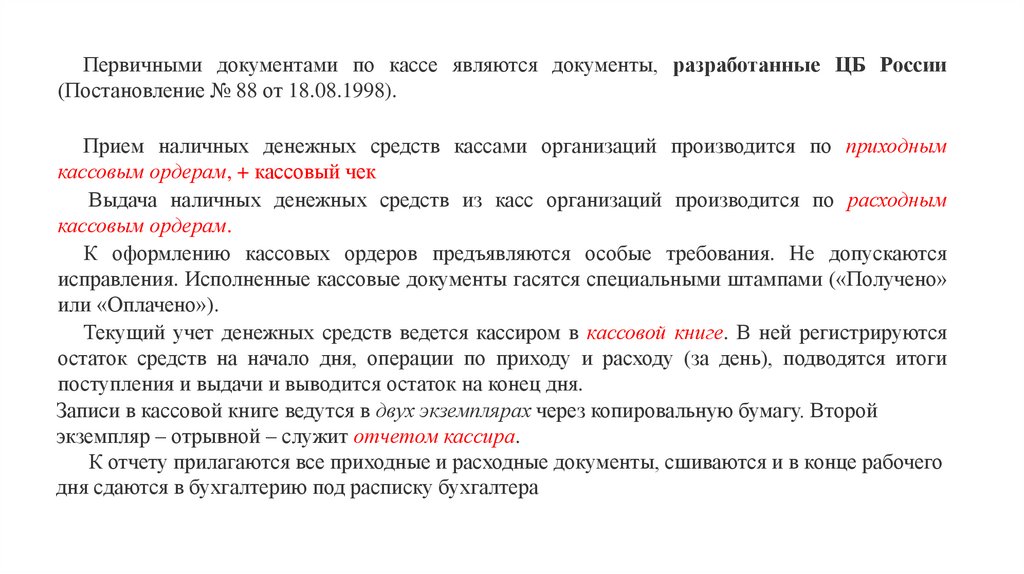

Первичными документами по кассе являются документы, разработанные ЦБ России(Постановление № 88 от 18.08.1998).

Прием наличных денежных средств кассами организаций производится по приходным

кассовым ордерам, + кассовый чек

Выдача наличных денежных средств из касс организаций производится по расходным

кассовым ордерам.

К оформлению кассовых ордеров предъявляются особые требования. Не допускаются

исправления. Исполненные кассовые документы гасятся специальными штампами («Получено»

или «Оплачено»).

Текущий учет денежных средств ведется кассиром в кассовой книге. В ней регистрируются

остаток средств на начало дня, операции по приходу и расходу (за день), подводятся итоги

поступления и выдачи и выводится остаток на конец дня.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Второй

экземпляр – отрывной – служит отчетом кассира.

К отчету прилагаются все приходные и расходные документы, сшиваются и в конце рабочего

дня сдаются в бухгалтерию под расписку бухгалтера

4. Для учета кассовых операций используется активный счет 50 «Касса» Основные типовые проводки по 50 счету:

Поступление средств в кассуДт

Кт

Выдача из кассы

Дт

Кт

С расчетного счета в кассу

50

51

Работникам заработная плата

70

50

От покупателей (не торговля)

50

62

Оплачено поставщику, подрядчику

60

50

От покупателей (торговля)

50

90

Выдано подотчетному лицу

71

50

Внесена недостача от МОЛ

50

73

Выдана ссуда сотруднику

73

50

Возврат от подотчетного лица

50

71

Сдана выручка на инкассацию

55

50

Возврат ранее выданной ссуды

50

73

Возврат из кассы на расчетный

счет

51

50

5. 2. Учет безналичных расчетов

Счета организации- Расчетный счет является основным счетом предприятия, через который

проводятся все денежные операции.

- валютные счета,

- ссудные счета,

-счета по операциям со средствами целевого назначения и т.п.

Денежные средства со счета списываются:

по распоряжению его владельца или

без распоряжения владельца счета в случаях, предусмотренных

законодательством.

При недостаточности денежных средств на счете банк отказывает в проведении

платежа.

Формы безналичных расчетов выбираются организацией самостоятельно и

предусматриваются в договорах, заключаемых ими со своими контрагентами.

6.

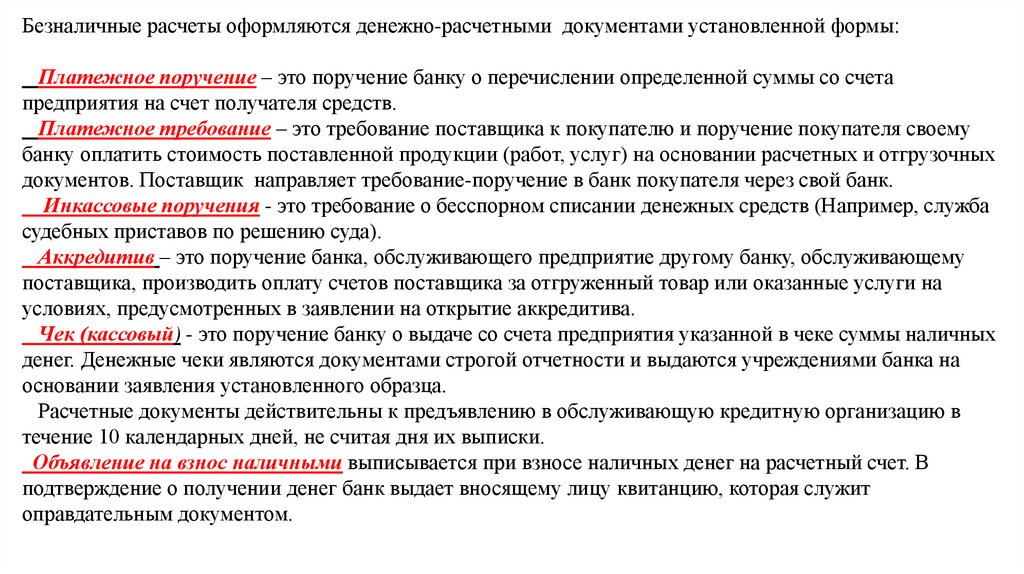

Безналичные расчеты оформляются денежно-расчетными документами установленной формы:Платежное поручение – это поручение банку о перечислении определенной суммы со счета

предприятия на счет получателя средств.

Платежное требование – это требование поставщика к покупателю и поручение покупателя своему

банку оплатить стоимость поставленной продукции (работ, услуг) на основании расчетных и отгрузочных

документов. Поставщик направляет требование-поручение в банк покупателя через свой банк.

Инкассовые поручения - это требование о бесспорном списании денежных средств (Например, служба

судебных приставов по решению суда).

Аккредитив – это поручение банка, обслуживающего предприятие другому банку, обслуживающему

поставщика, производить оплату счетов поставщика за отгруженный товар или оказанные услуги на

условиях, предусмотренных в заявлении на открытие аккредитива.

Чек (кассовый) - это поручение банку о выдаче со счета предприятия указанной в чеке суммы наличных

денег. Денежные чеки являются документами строгой отчетности и выдаются учреждениями банка на

основании заявления установленного образца.

Расчетные документы действительны к предъявлению в обслуживающую кредитную организацию в

течение 10 календарных дней, не считая дня их выписки.

Объявление на взнос наличными выписывается при взносе наличных денег на расчетный счет. В

подтверждение о получении денег банк выдает вносящему лицу квитанцию, которая служит

оправдательным документом.

7.

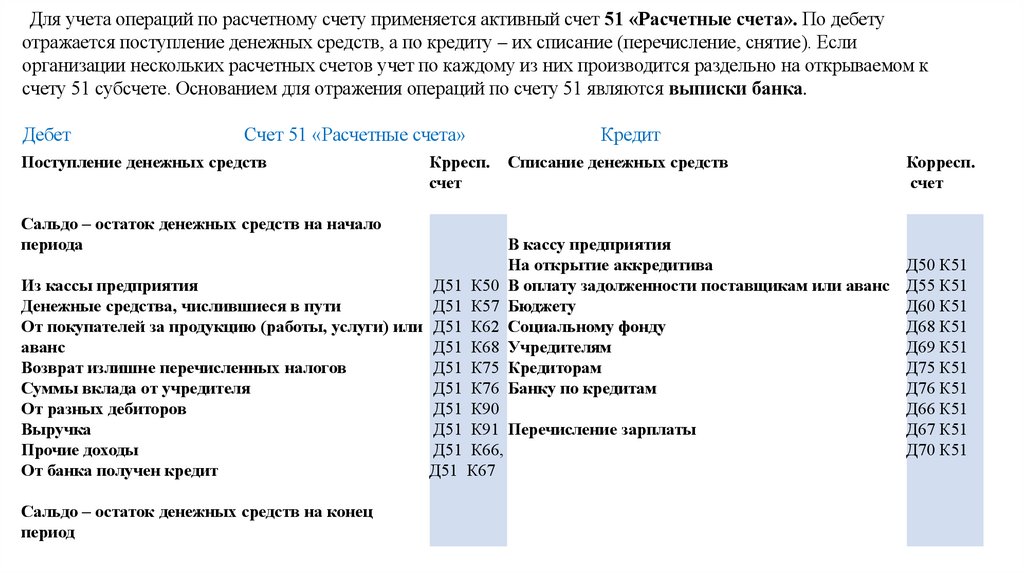

Для учета операций по расчетному счету применяется активный счет 51 «Расчетные счета». По дебетуотражается поступление денежных средств, а по кредиту – их списание (перечисление, снятие). Если

организации нескольких расчетных счетов учет по каждому из них производится раздельно на открываемом к

счету 51 субсчете. Основанием для отражения операций по счету 51 являются выписки банка.

Дебет

Счет 51 «Расчетные счета»

Поcтупление денежных средств

Крресп.

счет

К

Кредит

Списание денежных средств

Корресп.

счет

Сальдо – остаток денежных средств на начало

периода

В кассу предприятия

На открытие аккредитива

Из кассы предприятия

Д51 К50 В оплату задолженности поставщикам или аванс

Денежные средства, числившиеся в пути

Д51 К57 Бюджету

От покупателей за продукцию (работы, услуги) или Д51 К62 Социальному фонду

аванс

Д51 К68 Учредителям

Возврат излишне перечисленных налогов

Д51 К75 Кредиторам

Суммы вклада от учредителя

Д51 К76 Банку по кредитам

От разных дебиторов

Д51 К90

Выручка

Д51 К91 Перечисление зарплаты

Прочие доходы

Д51 К66,

От банка получен кредит

Д51 К67

Сальдо – остаток денежных средств на конец

период

Д50 К51

Д55 К51

Д60 К51

Д68 К51

Д69 К51

Д75 К51

Д76 К51

Д66 К51

Д67 К51

Д70 К51

8. Вопросы для самостоятельного изучения

• Учет денежных средств на специальных счетах в банках.• Учет расчетов с подотчетными лицами.

• Учет расчетов с учредителями и акционерами.

• Учет расчетов с разными дебиторами и кредиторами.

Неденежные формы расчетов: векселя, договор мены, новация

долга, уступка права требования.

• Учет расчетов с персоналом по прочим операциям.

9. Валютный счет

Совершение и учет валютных операций регулируют следующиенормативные документы:

• Федеральный закон РФ от 10.12.2003 г. № 173-ФЗ «О валютном

регулировании и валютном контроле»;

• ПБУ «Учет активов и обязательств, стоимость которых выражена

в иностранной валюте» (ПБУ 3/2006), утвержденное

Приказом Минфина РФ от 27.11.2006 г. № 154н.

10.

Валютные счета открываются в банковских учреждениях организациями,ведущими безналичные расчёты в иностранной валюте с иностранными и

отечественными контрагентами как на территории страны, так и за её пределами.

Операции на валютных счетах производятся на основании выписок банка и

соответствующих расчётных документов.

Учет операций на валютных счетах ведется одновременно в иностранной

валюте и в рублях, полученных путем пересчета валюты в рубли по курсу

Центрального Банка России на день совершения операции.

Для обобщения информации о наличии и движении средств в иностранной валюте

используют счет 52 «Валютные счета».

Субсчета могут открываться как по видам валют, так и по местонахождению

денежных средств (за рубежом или внутри страны).

11.

Зачисление средств на валютный счет:• поступления выручки от продажи продукции, выполненных работ и

оказанных услуг по экспортным операциям;

• приобретения валюты на торгах межбанковской валютной биржи или вне ее с

соблюдением необходимых условий.

Снятие средств с валютного счета допускается:

• для оплаты продукции (работ, услуг) по импортным операциям;

• в связи с вывозом и пересылкой из России за границу валютных ценностей,

осуществлением международных денежных переводов;

• в случае продажи средств на валютной бирже;

• для погашения обязательств перед банком по расчетно-кассовому обслуживанию;

• на командировочные расходы;

• на другие цели, разрешенные Министерством финансов РФ и ЦБ РФ.

12.

проводки по валютным операциям:•получение валюты:

o Дт 52 Кт 62 — поступление валютной выручки на банковский счет;

o Дт 52 Кт 66, 67 — поступление заемных средств в валюте;

o Дт 52 Кт 75, 76 — поступления в валюте от учредителей, прочих

•продажа валюты:

o Дт 57 Кт 52 — перевод валюты для продажи;

o Дт 51 Кт 57 — зачисление выручки от продажи валюты в рублевом эквиваленте;

o Дт 91 Кт 57 или Дт 57 Кт 91 — отражение фи нрезультата от продажи валюты (курсовая разница);

•покупка валюты:

o Дт 57 Кт 51 — перечисление рублевого эквивалента для приобретения инвалюты;

o Дт 52 Кт 57 — отражение суммы приобретенной иностранной валюты;

o Дт 91 Кт 57 или Дт 57 Кт 91 —отражение фин результата от покупки валюты (курсовая разница);

•оплата в валюте:

o Дт 60 Кт 52 — списание валютных средств на оплату поставки;

o Дт 66, 67 Кт 52 — возврат заемных средств, оплата процентов в валюте;

o Дт 75, 76 Кт 52 — перечисление валютных средств учредителям, прочим контрагентам

13.

Специальные счета в банкеНаличие и движение денежных средств в валюте РФ и

иностранных валютах, находящихся в аккредитивах, чековых

книжках, иных платежных документах (кроме векселей), на

текущих, особых и специальных счетах, учитывают на активном

счете 55 «Специальные счета в банке»

Субсчета:

55-1 «Аккредитивы»;

55-2 «Чековые книжки»;

55-3 «Депозитные счета».

14.

Аккредитив — это специальный банковский счет, на котором покупательрезервирует денежные средства для расчетов с поставщиком.

Аккредитив открывается для каждого поставщика (подрядчика), с которым

осуществляются расчеты или под каждую конкретную сделку.

Аккредитив закрывается, если:

- истек его срок;

- поставщик представил в банк заявление об отказе от аккредитива;

- покупатель отозвал аккредитив своим распоряжением.

Аккредитивы могут быть:

- отзывными и безотзывными;

- покрытыми и непокрытыми.

15.

Отзывный аккредитив дает право покупателю изменить или аннулироватьего. Сообщать об этом поставщику не нужно. Требуется лишь письменное

распоряжение покупателя.

Безотзывный аккредитив может быть изменен или отменен только с

согласия поставщика.

Покрытый аккредитив - покупатель заранее перечисляет на него деньги со

своего расчетного счета. Распоряжаться деньгами, которые находятся на

аккредитиве, покупатель не может.

Непокрытый аккредитив - если банк поставщика списывает деньги с корр.

счета банка покупателя на сумму, на которую открыт аккредитив. Средства

покупателя остаются на его расчетном счете до момента такого списания.

Открыть аккредитив может только покупатель в том банке, в котором у

организации есть расчетный или валютный счет на основании заявления.

Если открыт непокрытый аккредитив, то его сумму учитывают на

забалансовом счете 009 «Обеспечения обязательств и платежей выданные».

16. 3. Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность - задолженность других организаций, работников ифизических лиц данной организации. Организации и лица, которые должны данной

организации, называются дебиторами.

Дебиторская задолженность отражается на счетах: 62 «Расчеты и покупателями и

заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналам по

прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными

дебиторами и кредиторами.

Кредиторская задолженность - задолженность данной организации другим

организациям и лицам, которые называются кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженность отражаются по

их видам РАЗВЕРНУТО.

Кредиторская задолженность отражается на счетах: 60 «Расчеты с поставщиками и

подрядчиками», 70 «Расчеты с персоналом по оплате труда», 75, субсчет «По

выплате доходов», 76,68,69 и др.

17.

При ведении учета кредиторской и дебиторской задолженности особоевнимание нужно обратить на сроки исковой давности. Согласно ст. 196 ГК

общий срок исковой давности установлен равным три года.

Кредиторская задолженность по истечении срока исковой давности

списывается на финансовые результаты и оформляется следующими

бухгалтерскими записями:

Дт 60, 76 Кт 91.

В соответствии с ПБУ 9/99 «Доходы организации» суммы списанной

кредиторской задолженности включаются в состав внереализационных

доходов, участвующих в формировании финансовых результатов, которые

учитываются при налогообложении прибыли

18.

Дебиторская задолженность при истечении срока исковой давности списывается науменьшение прибыли или резерва сомнительных долгов. Списание задолженности

оформляется приказом руководителя. В бухгалтерском учете оформляются записи:

Дт 91 «Прочие доходы и расходы» Кт 62, 76;

Дт 63 «Резервы по сомнительным долгам» Кт 62, 76.

Списанная дебиторская задолженность в целях контроля отражается на забалансовом

счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и

учитывается там в течение пяти лет.

При поступлении средств по ранее списанной дебиторской задолженности:

Дт счета учета денежных средств: 50, 51, 52 Кт 91.

Одновременно на указанные суммы кредитуют забалансовый счет 007.

В соответствии с ПБУ 10/99 «Расходы организации» суммы списанной дебиторской

задолженности включаются в состав внереализационных расходов, участвующих в

формировании финансовых результатов, которые учитываются при налогообложении

прибыли.

19. 4. Учет расчетов с поставщиками и подрядчиками

Учет расчетов с поставщиками и подрядчиками ведется на счете 60«Расчеты с поставщиками и подрядчиками», учитываются расчеты за

поставленные материально-производственные ценности, выполненные работы

и оказанные услуги. Расчеты с организациями за коммунальные услуги и т. п.

допускается вести на счете 76. Подрядные организации учитывают расчеты с

субподрядчиками на счете 60. Выданные авансы учитываются на отдельном

субсчете 60 счета.

Все операции, связанные с расчетами за запасы, работы и услуги,

отражаются по кредиту счета 60 независимо от времени оплаты счетов (по

начислению) и относятся в дебет счетов 07 «Оборудование к установке», 08

«Вложения во внеоборотные активы», 10 «Материалы», 15 «Приобретение

материалов», 19 «НДС по приобретенным ценностям», 20 «Основное

производство», 23 «Вспомогательное производство», 25

«Общепроизводственные расходы», 26 «Общехозяйственные расходы», 43

«Коммерческие расходы», 44 «Расходы на продажу» и др.

20.

Сумма задолженности, обеспеченная выданными векселями, учитывается на счете 60 обособленно.Аналитический учет по счету 60 ведется по каждому поставщику (подрядчику) и каждому

расчетному документу.

Учет авансов ведется на счетах 60 и 62 «Расчеты с покупателями и заказчиками» обособленно.

Использование авансов в расчетах оговаривается в договорах и выделяется в расчетно-платежных

документах. В бухгалтерском учете организации, выдавшей аванс, оформляется запись:

Дт 60, субсчет «Авансы выданные», Кт 50, 51, 52.

На счете 60 авансы выданные числятся до момента погашения задолженности перед поставщиком

или подрядчиком. Например, при поступлении материалов в счет аванса оформляются проводки:

Дт 10 Кт 60 – на стоимость поступивших материалов без НДС;

Дт 19 «НДС по полученным ценностям» Кт 60 – на сумму НДС.

Одновременно производится зачет аванса выданного: Дт 60 Кт 60, субсчет «Авансы выданные».

НДС по оплаченным материалам предъявляется к зачету из бюджета:

Дт 68 «Расчеты по налогам и сборам», субсчет «НДС», Кт 19.

21. 5. Учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками ведется на счете 62 «Расчеты спокупателями и заказчиками», к которому могут открываться субсчета:

• 62-1 «Расчеты за продажи» – расчеты по предъявленным покупателям и заказчикам к

оплате расчетным документам;

• 62-2 «Расчеты по авансам полученным» – расчеты с покупателями при наличии

длительных хозяйственных связей, носящих постоянный характер и не

заканчивающихся при поступлении оплаты по последнему расчетному документу;

• 62-3 «Расчеты с покупателями и заказчиками, обеспеченные полученными векселями».

На счете 62 обособленно учитываются авансы полученные, и соответственно данный

счет может иметь как дебетовое, так и кредитовое сальдо.

По кредиту счет 62 корреспондирует:

– с дебетом счетов 50, 51, 52 – по получению денежных средств в оплату предъявленных

покупателям и заказчикам счетов;

– с дебетом счета 62, субсчет «Авансы полученные» – по зачету авансов полученных;

– с дебетом счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» – при

списании убытков от дебиторской задолженности, и т. д.

22.

По дебету счет 62 корреспондирует с кредитом счетов 90-1 «Выручка», 91-1 «Прочие доходы» – насумму предъявленных покупателям и заказчикам расчетных документов.

Аналитический учет на счете 62 ведется по каждому покупателю или заказчику и по каждому

расчетному документу.

• При поступлении аванса на счета организации: Дт 50, 51, 52 Кт 62, субсчет «Авансы полученные».

С суммы полученного денежного аванса организация должна исчислить НДС в бюджет. На сумму

аванса заполняется счет-фактура, а в бухгалтерском учете делается запись:

Дт 76 ав, субсчет «НДС по авнсам полученным», Кт 68 – на сумму исчисленного НДС.

• При отгрузке продукции покупателю или сдаче заказчику выполненных работ аванс засчитывается

в уменьшение задолженности перед покупателем (заказчиком):

Дт 62, субсчет «Авансы полученные», Кт 62 – на сумму отгруженной продукции, с НДС;

Дт 68, субсчет «НДС», Кт 76 ав, субсчет «НДС по авнсам полученным» – на сумму

восстановленного НДС.

Аналитический учет ведется по каждому выданному и полученному авансу.