law

lawSimilar presentations:

. Борьба с уклонением от уплаты налогов – новые правила игры и тактика защиты")

Виды налоговых преступлений. Уклонение от уплаты налогов и сборов

1.

Дипломная работапо теме: «Виды налоговых преступлений.

Уклонение от уплаты налогов и сборов»

Выполнил студент гр. 1222-2 (Л)

Будник Владислав Геннадьевич

Руководитель работы

Т.С. Ефременко

2026г.

2.

АКТУАЛЬНОСТЬНалоговые преступления – одна из

наиболее опасных форм экономической

преступности

Уклонение от уплаты налогов подрывает:

- бюджетную систему

- экономическую безопасность

- принципы справедливого

налогообложения

Рост латентности и усложнение схем

(НДС-площадки, дробление бизнеса,

цифровые доходы)

Противодействие

налоговым преступлениям

требует комплексного

уголовно-правового и

криминологического

подхода

3.

ДИНАМИКА ВЫЯВЛЕНИЯ И РАСКРЫТИЯ НАЛОГОВЫХПРЕСТУПЛЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

В 2023–2025 ГГ.

4.

ОБЪЕКТ, ПРЕДМЕТ И ЦЕЛЬ ИССЛЕДОВАНИЯЦель - комплексное исследование видов налоговых преступлений с акцентом на

уклонение от уплаты налогов и сборов, выявление теоретических и практических

проблем уголовно-правового регулирования и правоприменения, а также разработка

предложений по совершенствованию противодействия данным преступлениям

• Объектом исследования - выступают общественные отношения, возникающие в

сфере уголовно-правовой охраны налоговой системы и фискальных интересов

государства

• Предмет исследования - нормы уголовного законодательства Российской

Федерации, регулирующие ответственность за налоговые преступления, прежде

всего за уклонение от уплаты налогов и сборов, а также практика их применения

органами предварительного расследования и судами

5.

ПОНЯТИЕ, ПРИЗНАКИ И ОБЩЕСТВЕННАЯОПАСНОСТЬ НАЛОГОВЫХ ПРЕСТУПЛЕНИЙ

Налоговые преступления – это:

умышленные деяния

нарушающие порядок исчисления и

уплаты налогов

причиняющие существенный ущерб

публичным финансовым интересам

Основные признаки:

объект – фискальные интересы

государства

форма вины – только умысел

специальный субъект

высокая латентность

Проявления общественной

опасности:

недополучение бюджетных доходов

рост теневой экономики

искажение конкурентной среды

криминогенный эффект (связь с

обналичиванием, легализацией

доходов)

Социальный эффект:

снижение налоговой дисциплины

формирование терпимого отношения

к уклонению

6.

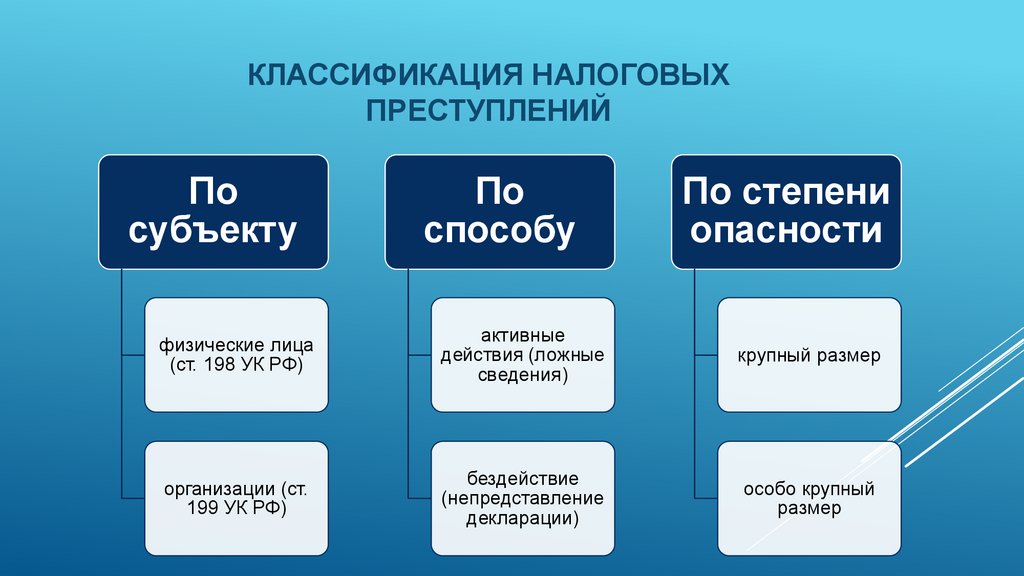

КЛАССИФИКАЦИЯ НАЛОГОВЫХПРЕСТУПЛЕНИЙ

По

субъекту

По

способу

По степени

опасности

физические лица

(ст. 198 УК РФ)

активные

действия (ложные

сведения)

крупный размер

организации (ст.

199 УК РФ)

бездействие

(непредставление

декларации)

особо крупный

размер

7.

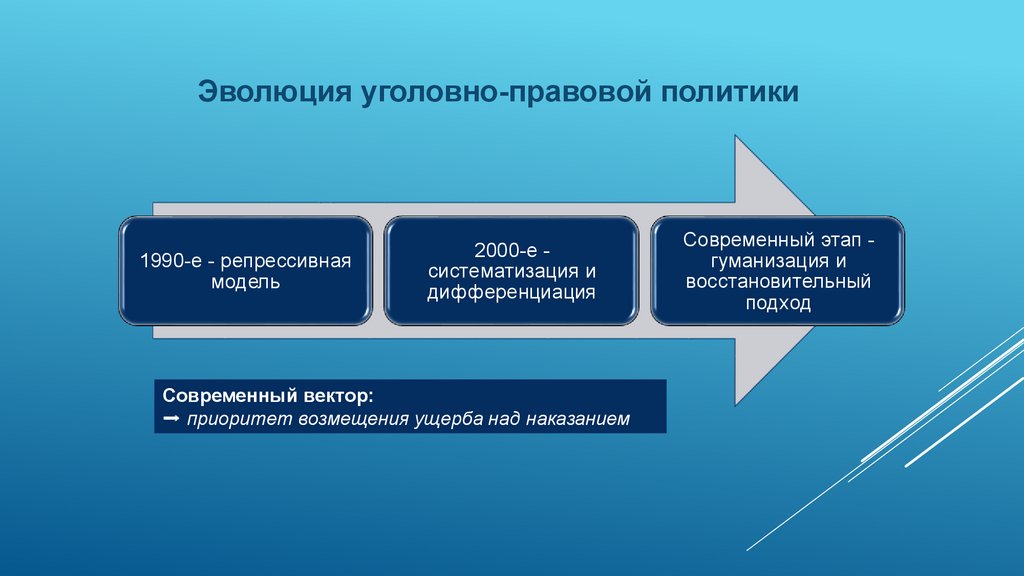

Эволюция уголовно-правовой политики1990-е - репрессивная

модель

2000-е систематизация и

дифференциация

Современный вектор:

приоритет возмещения ущерба над наказанием

Современный этап гуманизация и

восстановительный

подход

8.

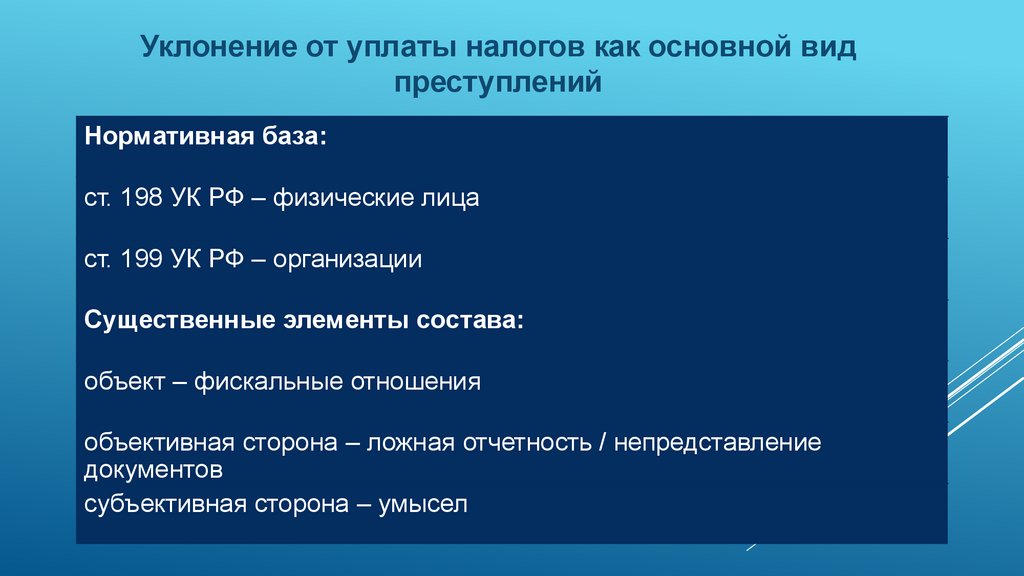

Уклонение от уплаты налогов как основной видпреступлений

Нормативная база:

ст. 198 УК РФ – физические лица

ст. 199 УК РФ – организации

Существенные элементы состава:

объект – фискальные отношения

объективная сторона – ложная отчетность / непредставление

документов

субъективная сторона – умысел

9.

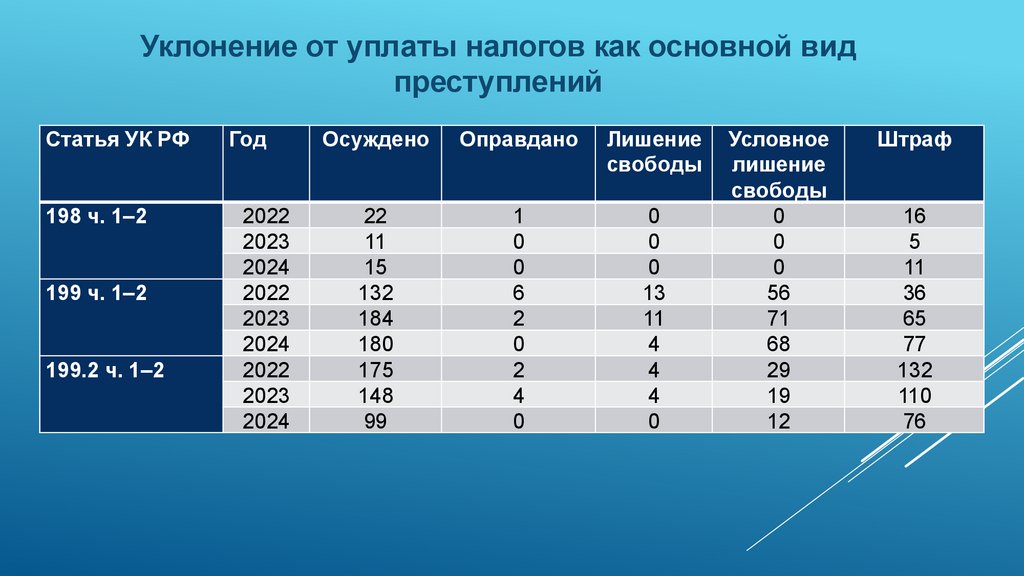

Уклонение от уплаты налогов как основной видпреступлений

Статья УК РФ

Год

198 ч. 1–2

2022

2023

2024

2022

2023

2024

2022

2023

2024

199 ч. 1–2

199.2 ч. 1–2

Осуждено

Оправдано

Лишение

свободы

22

11

15

132

184

180

175

148

99

1

0

0

6

2

0

2

4

0

0

0

0

13

11

4

4

4

0

Условное

лишение

свободы

0

0

0

56

71

68

29

19

12

Штраф

16

5

11

36

65

77

132

110

76

10.

Способы уклонения от уплаты налоговТенденция:

усложнение

и комбинирование

схем

незаконный вычет

НДС

фиктивный

документооборот

дробление бизнеса

обналичивание

Наиболее

распространенные

схемы

сокрытие

имущества от

взыскания

11.

Криминологический портрет налогового преступникаТипичные признаки

социально

адаптирован

возраст 30–55 лет

управленческая или

предпринимательская

деятельность

высокая

профессиональная

компетентность

рациональная

мотивация

12.

Практика выявления и расследованияОсновные этапы

налоговый

контроль

предпроверочный

анализ

документальные

исследования

Проблемы

доказывание умысла

сложность экономических схем

изменения законодательства

налоговая

экспертиза

межведомственное

взаимодействие

13.

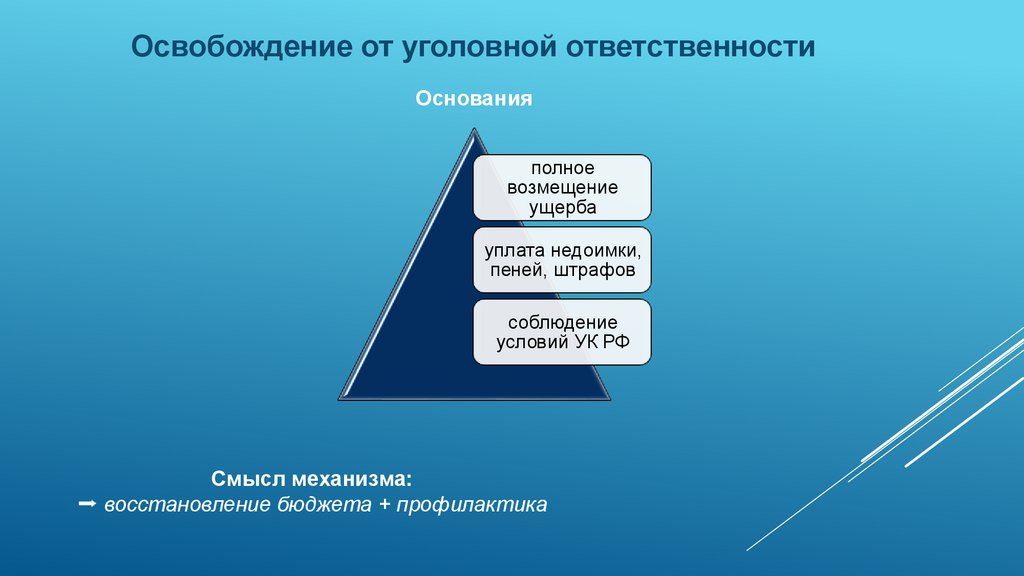

Освобождение от уголовной ответственностиОснования

полное

возмещение

ущерба

уплата недоимки,

пеней, штрафов

соблюдение

условий УК РФ

Смысл механизма:

восстановление бюджета + профилактика

14.

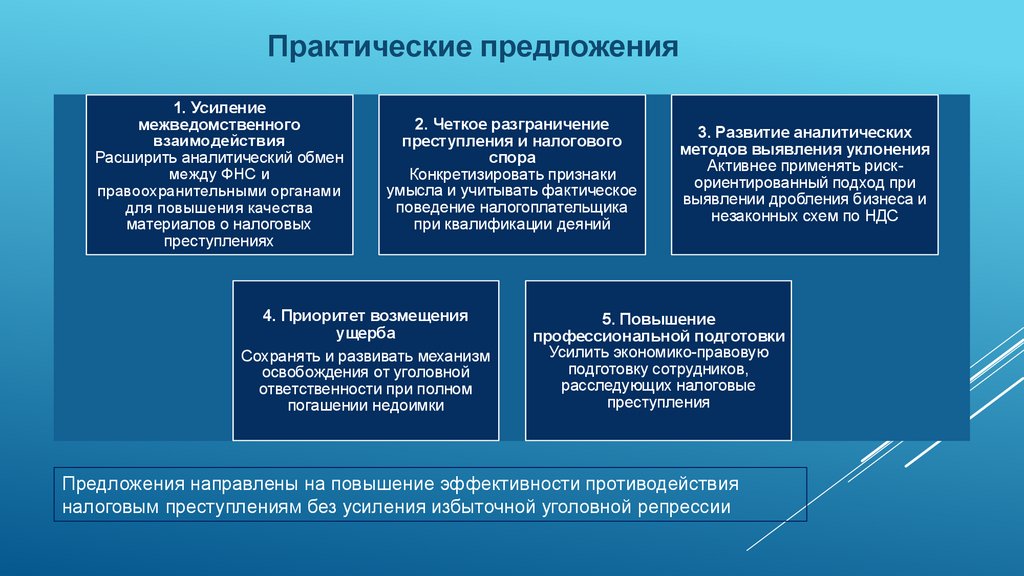

Практические предложения1. Усиление

межведомственного

взаимодействия

Расширить аналитический обмен

между ФНС и

правоохранительными органами

для повышения качества

материалов о налоговых

преступлениях

2. Четкое разграничение

преступления и налогового

спора

Конкретизировать признаки

умысла и учитывать фактическое

поведение налогоплательщика

при квалификации деяний

4. Приоритет возмещения

ущерба

Сохранять и развивать механизм

освобождения от уголовной

ответственности при полном

погашении недоимки

3. Развитие аналитических

методов выявления уклонения

Активнее применять рискориентированный подход при

выявлении дробления бизнеса и

незаконных схем по НДС

5. Повышение

профессиональной подготовки

Усилить экономико-правовую

подготовку сотрудников,

расследующих налоговые

преступления

Предложения направлены на повышение эффективности противодействия

налоговым преступлениям без усиления избыточной уголовной репрессии

15.

Выводыналоговые

преступления –

угроза

экономической

безопасности

уклонение от

уплаты налогов –

центральный вид

уголовноправовая

политика

движется к

дифференциации

Эффективное противодействие налоговым

преступлениям возможно только при сочетании

уголовно-правовых, экономических и

аналитических механизмов

приоритет –

восстановление

фискальных

интересов