advertising

advertisingSimilar presentations:

")

")

Фьючерсы

1. Фьючерсы

FINAMАО «ФИНАМ»

www.finam.ru

Юлия Корчинская

Москва 2022

2. Основные понятия

GAZR-3.23www.finam.ru

Si-3.23

RTS-6.22

GAZR-3.23

MIX-3.23

Si-3.23

RTS-6.22

MIX-3.23

RTS-6.22

Si-3.23

Основные понятия

GAZR-3.23

MIX-3.23*

Фьючерсы – это контракты (соглашения), по которым одна сторона

(покупатель контракта) обязуется в будущем приобрести базовый актив, а

другая сторона (продавец контракта) обязуется продать этот же базовый

актив. Фьючерс - стандартный срочный биржевой контракт, обязывающий

его владельца осуществить (или принять) поставку товара определенного

вида, качества и количества по определенной цене в оговоренный момент в

будущем.

Форвардный контракт похож на фьючерсный, но форварды не торгуются на

централизованной бирже и считаются внебиржевыми инструментами.

Посредством фьючерса люди могут торговать различными инструментами:

акциями, индексами, сырьем, валютой и товарами, и даже на явлениями,

которых нет. Актив, являющийся предметом соглашения фьючерсного

контракта – называется базовым (базисным активом).

* Первая часть название базового актива.

контракта

Вторая часть дата экспирации - это дата окончания

3. Основные понятия

Фьючерс – это биржевой стандартизированный контракт, основныепараметры которого устанавливает биржа. По сути – это пари (сделка) между

двумя людьми, где один говорит, что цена на базовый актив будет расти,

другой говорит, что будет падать. Пари может быть в денежным выражении.

Контрагенты при совершении сделки с фьючерсом договариваются только о

цене сделки и сроке поставки, т.е они заранее договариваться по какой цене

произойдет сделка и через какой срок пройдет сделка.

А остальные параметры: количество и условия описаны в спецификации

контракта - документ, в котором биржа прописывает параметры фьючерса.

По фьючерсам, которые обращаются в секции срочных сделок Московской

биржи спецификации находятся разделе «Деривативы» / «Инструменты» и

выбрать интересующий нас инструмент https://www.moex.com/ru/derivatives/

www.finam.ru

Основные понятия

4. Чем популярны фьючерсы?

Фьючерсы позволяют торговать биржевыми индексами (РТС, S&P 500) или товарами(нефть, газ, металлы) – то есть активами, которых нет на фондовом рынке.

Встроенное кредитное плечо — позволяет совершать сделки на сумму, которая

больше, чем есть на брокерском счете. При покупке фьючерса на счете лишь временно

заблокируется гарантийное обеспечение, которое в разы меньше полной стоимости

фьючерса. Так для покупки фьючерса SI-3.23 потребуется всего 10 000 рублей, при этом

полная стоимость контракта 62 000 рублей.

Защита от рисков — фьючерсами можно страховать позиции по ценным бумагам

или валюте, если вы ожидаете краткосрочной коррекции и не хотите продавать активы

из вашего портфеля.

www.finam.ru

Чем популярны фьючерсы?

5. Параметры инструментов. 1. Расчетная цена

Параметры инструментов по срочным контрактам необходимосмотреть на сайте биржи в спецификации. Основные параметры

будут изменяться ежедневно: расчетная цена, стоимость шага цены,

гарантийное обеспечение и комиссия биржи.

1. Расчетная цена – это цена контракта, по которой заключаются

сделки. То есть, если мы хотим купить/продать контракт, то в

заявке указываем желаемую для нас расчетную цену.

Также расчетная цена фиксируется биржей на момент клиринга или

на день исполнения контрактов для проведения расчетов. Расчетная

цена последнего клиринга всегда отображается в спецификации

контракта. Данные за предыдущие дни доступны в Смотрите также

– Итоги торгов.

www.finam.ru

Параметры инструментов.

1. Расчетная цена

6. 2. Гарантийное обеспечение.

Гарантийное обеспечение (ГО, начальная маржа) – это величина, составляющая частьот стоимости фьючерсного контракта, которая блокируется по счету участника торгов

(покупателя или продавца) в момент открытия позиции по фьючерсу. Это своего рода

залог – денежное обеспечение. При закрытии позиции средства, заблокированные в

ГО, освобождаются. По каждому инструменту ГО будет разным.

В ряде случаев для совершения сделки с фьючерсом потребуется сумма больше, чем

размер гарантийного обеспечения. Если участник торгов для совершения сделки

выставляет рыночную заявку на покупку/продажу, то по его счету будет заблокировано

ГО в размере 1,5 * ГО, установленного биржей.

Есть возможность подключить пониженное ГО. Условия: 200 000 на счете, или 2млн.

если работает с опционами, не должно быть принудительного закрытия за послед 3

месяца на срочной секции на всех счетах и никаких долгов на счетах.

Требуется уточнять работу услуги https://www.finam.ru/landings/services-pgo-forts/

www.finam.ru

2. Гарантийное обеспечение.

7. 3. Срок обращения.

3. Срок обращения – это период времени, в течение которого фьючерсные контрактыобращаются на бирже.

Для большинства контрактов биржей установлено их исполнение – дата экспирации в

следующие месяцы: март, июнь, сентябрь и декабрь.

То есть после того как произошло исполнение мартовского контракта, участники торгов

начинают активнее торговать июньским контрактом.

Биржа может устанавливать другие сроки и исполнение, например по нефти Brent,

природному газу, сахару и какао исполнение проходит каждый месяц.

www.finam.ru

3. Срок обращения.

8. 4. Типы контрактов. Поставочные фьючерсы

Тип контракта – На московской бирже обращаются два типа контрактов: поставочные и расчетные.По поставочному предполагается поставка базового актива по цене, установленной биржей на день

исполнения.

К поставочным контрактам относятся фьючерсы, базовым активом которых являются ценные бумаги

(ранее еще были когда-то на драгоценные металлы).

Если клиент желает выйти на исполнение поставочного фьючерсного контракта, он должен подать

брокеру поручение не позднее 14:00 дня, предшествующему последнему дню обращения контракта

(фактически за два дня до экспирации). Для этого клиент сообщает о своем желании менеджеру по

работе с клиентами, а менеджер через сотрудников клиентской отчетности (Москва) или регионов

выгружает в ЛК поручение на исполнение фьючерсного контракта. Клиент должен подписать данное

поручение в ЛК.

Если поручение о выходе на поставку не подписано, то АО «Финам» производит принудительное

закрытие позиций в последний день обращения (время регулируется риск менеджментом).

www.finam.ru

4. Типы контрактов. Поставочные

фьючерсы

9. 4. Типы контрактов. Расчетные фьючерсы

Расчетный фьючерс — означает, что на самом деле поставки базового актива не предусмотрено.Биржа просто рассчитает и начислит на брокерский счет клиента разницу между ценой

приобретения фьючерса (или его стоимостью на момент последнего клиринга) и расчетной ценой

исполнения фьючерса в момент экспирации (окончание обращения фьючерса на бирже).

Расчетные фьючерсы заключаются на индексы и товары — то есть на то, что невозможно

или неудобно зачислять на счет физически.

По расчетным контрактам в день их исполнения происходит начисление/списание вариационной

маржи.

ИСПОЛНЕНИЕ РАСЧЕТНЫХ КОНТРАКТОВ на SI и EU(в базе валюта) происходит в дневной клиринг

14:00. Все остальные рассчитываются в основной 18:50

www.finam.ru

4. Типы контрактов. Расчетные фьючерсы

10. 5. Вариационная маржа

Вариационная маржа: - это сумма средств, которая зачисляется/списывается со счета клиента поитогам клиринга. Фактически является показателем доходом/убытком по открытой позиции. В

дневной клиринг происходит только фиксация. Зачисление и списание в вечерний (в ФИНАМЕ

фиксация ежедневно).

В вечерний клиринг зачисляется\списывается вариационная маржа, а ценой открытия позиции

становится расчетная цена клиринга. В чем бы не торговался срочный контракт финансовый

результат зачисляется в рублях.

- если клиент открыл позицию в текущую сессию, то вариационная маржа будет равна разнице

между расчетной ценой контракта на момент клиринга и ценой открытия позиции, если была

покупка. В случае продажи контракта в текущую торговую сессию полученное в результате этого

расчета значение нужно взять с противоположным знаком.

- если позиция была открыта в предыдущие торговые сессии, то вариационная маржа считается

как разница между текущей расчетной ценой на момент клиринга и расчетной ценой на момент

предыдущего клиринга при условии, что открыта длинная позиция. Для короткой позиции

получившееся значение берется с противоположным знаком.

www.finam.ru

5. Вариационная маржа

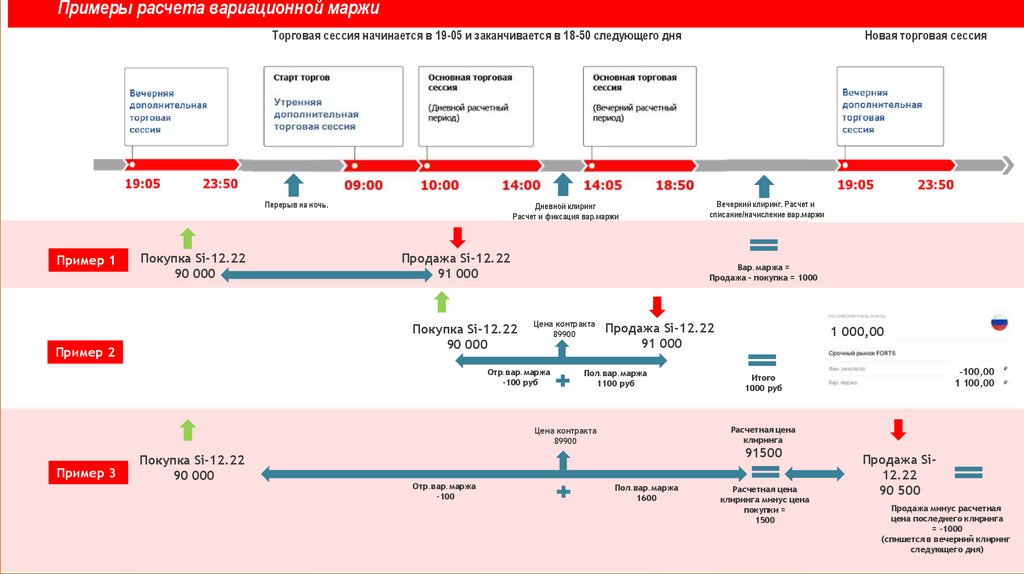

11.

Примеры расчета вариационной маржиТорговая сессия начинается в 19-05 и заканчивается в 18-50 следующего дня

Перерыв на ночь.

Пример 1

Покупка Si-12.22

90 000

Дневной клиринг

Расчет и фиксация вар.маржи

Продажа Si-12.22

91 000

Покупка Si-12.22

90 000

Пример 2

Цена контракта

89900

Продажа Si-12.22

91 000

Пол.вар.маржа

1100 руб

Отр.вар.маржа

-100

1 000,00

-100,00

1 100,00

Итого

1000 руб

Расчетная цена

клиринга

Цена контракта

89900

Пример 3

Вечерний клиринг. Расчет и

списание/начисление вар.маржи

Вар.маржа =

Продажа – покупка = 1000

Отр.вар.маржа

-100 руб

Покупка Si-12.22

90 000

Новая торговая сессия

91500

Пол.вар.маржа

1600

Расчетная цена

клиринга минус цена

покупки =

1500

Продажа Si12.22

90 500

Продажа минус расчетная

цена последнего клиринга

= -1000

(спишется в вечерний клиринг

следующего дня)

12. Расчет вариационной маржи

Как считать: от текущей цены – цену покупки, затем делим наколичество шагов (получаем шаги) и умножаем на стоимость

шага.

Пример на RTS:

Цена продажи 109 500

Цена покупки 108 850

Шаг цены 10 пунктов

Стоимость шага - 12,93 руб

Расчет:

Фин.рез = 109500-108850 = 650 пунктов

или тоже самое, что РЦ (Т-1) – РЦ (Т-2)

Количество шагов = 650/10 = 65 шагов

Вар маржа = 65*12,93 = 840,45 руб

Сама стоимость шага цены устанавливается в зависимости от

индикативного курса доллара, который фиксируется биржей

на момент дневного и вечернего клиринга. Посмотреть

значения индикативного курса можно на сайте биржи в

разделе «Срочный рынок» / «Индикативный курс»:

http://moex.com/ru/derivatives/currency-rate.aspx.

Значение

шага в долларах США можно посмотреть в спецификации

контракта, так как для каждого контракта он устанавливается

индивидуально.

По ПФИ зависимым от курса доллара, вариационная маржа

может меняться после закрытия позиции до момента

фактического начисления в клиринг.

www.finam.ru

Расчет вариационной маржи

13. Вечные фьючерсы

Вечный фьючерс – новый тип инструментов срочного рынка. Из названия следует, что данныеинструменты не имеют конечного срока действия. Фактически, они являются однодневными, но

автоматически пролонгируются.

Базовые активы:

- Валюты (USDRUBF, EURRUBF, CNYRUBF);

- Золото (GLDRUBF);

- Индекс МосБиржи (EMOEXF);

- 1 октября 2024г. Мосбиржа запустила торги вечными фьючерсами на акции «Сбербанка»

(SBERF) и «Газпрома» (GAZPF).

- 23 декабря 2025г. Мосбиржа запустила торги вечным фьючерсом на индекс государственных

облигаций RGBILP.

Подробнее:

• https://www.moex.com/a8141

• https://www.moex.com/a8493

• https://www.moex.com/a8803

www.finam.ru

Вечные фьючерсы