finance

financeSimilar presentations:

Эволюция FinTech: От Массовых Решений к Нишевой Глубине

1.

Нишевый Финтех: Эволюция иГиперспециализация Финансовых

Технологий

Актуальность исследования: трансформация глобальной финансовой системы под воздействием цифровых

технологий.

Современный этап: переход к гиперспециализации и рост сегмента Niche FinTech как

ответ на неудовлетворенные потребности узких рыночных сегментов.

2.

Цель и Задачи ИсследованияИсследование Феномена Нишевого Финтеха

(Niche FinTech)

Цель:

Ключевые Задачи:

Проведение комплексного исследования феномена,

Систематизировать теоретические подходы.

выявление его сущностных характеристик,

Проанализировать многообразие практических

практических применений и стратегических

перспектив.

кейсов.

Исследовать архитектурные и бизнескомпоненты.

Оценить макроэкономическую и социальную

значимость.

3.

Эволюция FinTech: От Массовых Решений к НишевойГлубине

FinTech 1.0

FinTech 2.0

FinTech 3.0 (Нишевый Финтех)

Диджитализация базовых банковских

Мобильные необанки (Revolut, Chime) и

Эра гиперспециализации. Ценность за счет

операций.

агрегаторы для массового клиента.

глубины решения конкретной проблемы в

узком контексте.

Нишевый Финтех: сегмент, ориентированный на удовлетворение уникальных, нереализованных массовыми игроками

потребностей узкой, четко определенной группы клиентов.

Экспертиза

Интеграция

Комбинация глубокой финансовой экспертизы и специализированных

Решения, идеально встроенные в рабочие или жизненные процессы

отраслевых знаний.

целевой аудитории.

4.

Кл ючев ы е Отл ичительны е Характеристики Niche F inTech«Глубина вмес то Ширины »

Экспертность в Предметной Обл асти

Фокус на ограниченном наборе функций с бескомпромиссной

Глубокое понимание бизнес-процессов, терминологии и регуляторики

проработкой под специфический сценарий.

целевой ниши (например, AgriFinTech).

B 2B и B 2B 2X Модел и

Комь юнити-Ориентированность

Услуги часто интегрируются в продукты партнеров как Встроенные

Высокая лояльность и тесное взаимодействие с сообществом

Финансы (Embedded Finance).

пользователей.

Естественный Барьер Входа: Специфика ниши требует специальных знаний, что защищает от конкуренции с крупными универсальными

платформами.

5.

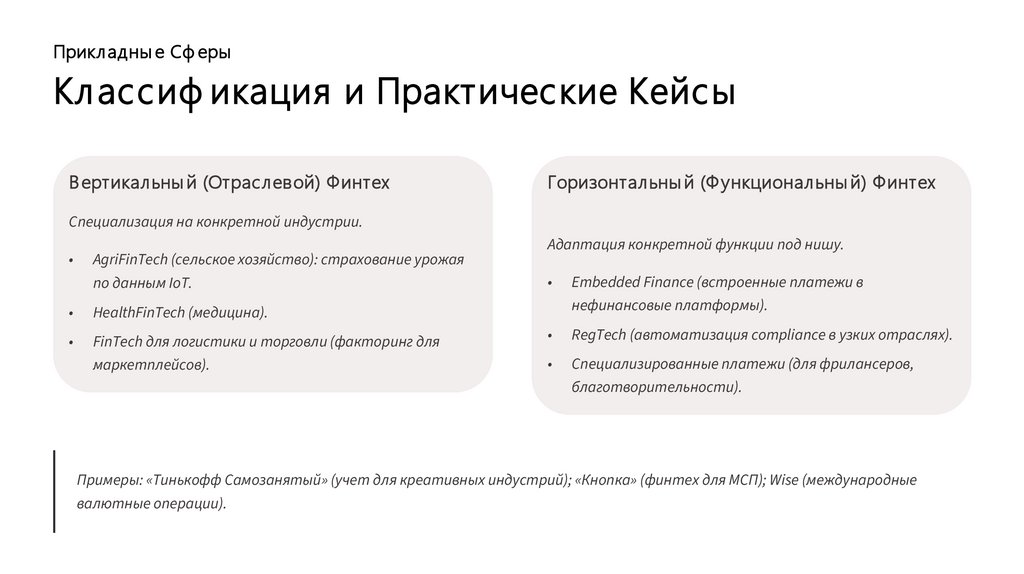

Прикл адны е Сф ерыКл ассиф икация и Практические Кейсы

В ертикал ьны й (Отраслевой) Финтех

Горизонтал ьны й (Ф ункционал ьны й) Финтех

Специализация на конкретной индустрии.

AgriFinTech (сельское хозяйство): страхование урожая

по данным IoT.

HealthFinTech (медицина).

FinTech для логистики и торговли (факторинг для

маркетплейсов).

Адаптация конкретной функции под нишу.

Embedded Finance (встроенные платежи в

нефинансовые платформы).

RegTech (автоматизация compliance в узких отраслях).

Специализированные платежи (для фрилансеров,

благотворительности).

Примеры: «Тинькофф Самозанятый» (учет для креативных индустрий); «Кнопка» (финтех для МСП); Wise (международные

валютные операции).

6.

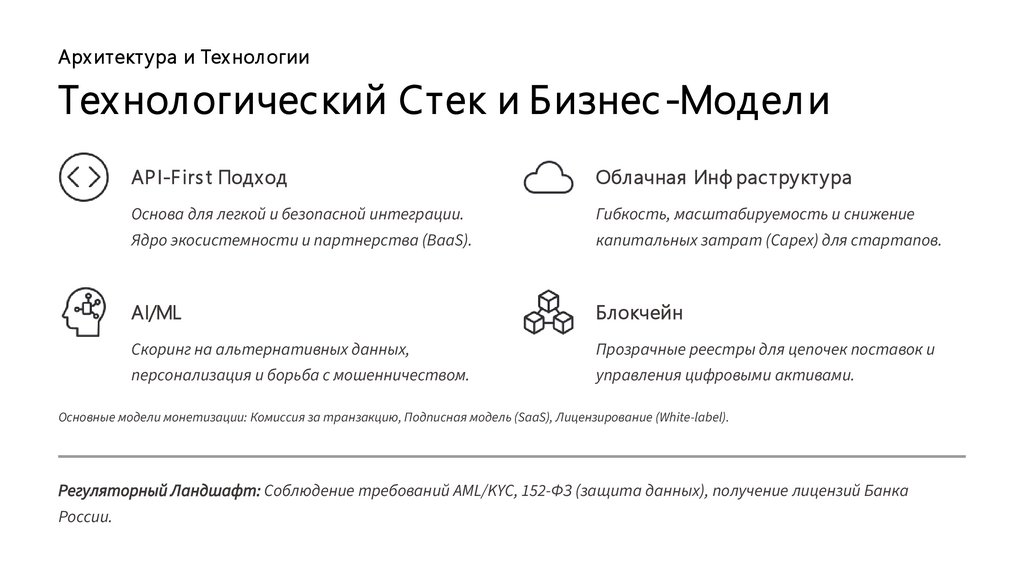

Арх итект ура и Тех нол огииТех нологический Стек и Бизнес -Модел и

AP I-F irs t Подход

Облачная Инф рас трукт ура

Основа для легкой и безопасной интеграции.

Гибкость, масштабируемость и снижение

Ядро экосистемности и партнерства (BaaS).

капитальных затрат (Capex) для стартапов.

AI/ML

Блокчейн

Скоринг на альтернативных данных,

Прозрачные реестры для цепочек поставок и

персонализация и борьба с мошенничеством.

управления цифровыми активами.

Основные модели монетизации: Комиссия за транзакцию, Подписная модель (SaaS), Лицензирование (White-label).

Регуляторный Ландшафт: Соблюдение требований AML/KYC, 152-ФЗ (защита данных), получение лицензий Банка

России.

7.

Макроэкономическая и Социал ьная ЗначимостьПовы шение

Эф ф ективности

Ф инансовое

Объ единение

Стимул ирование

Инноваций

Автоматизация снижает

Расширение доступа к

Генерация новых бизнес-

операционные издержки,

финансированию для МСП,

моделей: фракционное

ускоряя оборот капитала в

самозанятых и микробизнеса,

инвестирование, отраслевой

реальном секторе экономики.

ранее невидимых для

краудфандинг.

традиционных банков.

Нишевый финтех заставляет традиционные банки переходить к клиентоцентричным и экосистемным моделям (BaaS).

Будущее: зависит от создания ощутимой пользы для узкой аудитории и формирования стабильных партнерских сетей

B2B2X.