finance

financeSimilar presentations:

")

")

")

")

")

")

Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО «Амарант»

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ОБРАЗОВАНИЯ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ТЕХНОЛОГИЙ И УПРАВЛЕНИЯ

имени К.Г. Разумовского (Первый казачий университет)

Институт «Экономики и бизнеса»

Кафедра «Бухгалтерский учет, анализ и аудит»

БАКАЛАВРСКАЯ ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

На тему: Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия

на примере ООО «Амарант»

Подготовил (а): Тимофеева В.В.

Шифр: 2-0001-080100.62-12/018375

Направление подготовки 080100.62

Профиль «Бухгалтерский учет, анализ и аудит»

Руководитель:

д.э.н., профессор Чижик Андрей Станиславович

2.

Актуальностью темы является то, что оплата труда занимает наибольший удельный вес всебестоимости продукции и оказывает влияние на ее уровень, а следовательно и на формирование прибыли.

Организация оплаты труда в современных условиях предполагает реализацию таких задач, как

гарантирование работнику соответствующей оплаты, связанной с результатами его труда, а также сочетание

государственного регулирования организации труда с максимальной самостоятельностью предприятия.

Целью выпускной квалификационной работы является исследование бухгалтерского учета и анализа

оплаты труда и предложение мероприятий по совершенствованию его организации на примере ООО

«Амарант».

В связи с поставленной целью необходимо решить следующие задачи:

- изучить экономическую литературу по вопросам бухгалтерского учета расчетов по оплате труда в

организации;

- изучить нормативные документы, регламентирующих бухгалтерский учет расчетов с персоналом по

оплате труда в организации;

- проанализировать практику организации бухгалтерского учета расчетов с персоналом по оплате

труда в ООО «Амарант»;

- провести анализ оплаты труда и расчетов с персоналом;

- по результатам работы дать рекомендации по совершенствованию организации бухгалтерского учета

расчетов с персоналом по оплате труда в ООО «Амарант».

Объектом исследования в выпускной квалификационной работе является ООО «Амарант».

Предметом исследования является бухгалтерский учет расчетов с персоналом по оплате труда ООО

«Амарант».

3.

ООО «Амарант» расположена на Юго-западе Московской области в экологически чистомрайоне. В производстве используется два способа варки пива, основанные на многолетнем

опыте Баварских пивоваров: настойного и отварочного. Все этапы производства соответствуют

самым высоким технологическим, экологическим и санитарным требованиям, предъявляемым

к современному пивоваренному производству.

Компания обеспечивает соблюдение всех технологических процессов и непрерывный

контроль качества выпускаемой продукции:

- Пиво «КОСОУХОФФ» светлое, нефильтрованное, осветленное

- Пиво «КОСОУХОФФ Dark star» темное нефильтрованное осветленное

- Пиво «Косоухофф Draft» фильтрованное непастеризованное светлое

- Пиво «КОСОУХОФФ Premium» полутемное, нефильтрованное, осветленное

- Бреггир Имбирный

- Пиво «Косоухофф Пшеничное» светлое, нефильтрованное, осветленное

- Квас Росъ

- Лимонад Росъ

Юридический адрес: 117574, Москва, проезд Одоевского, д.2А, офис 4028

Адрес производства: 143300, Московская область, г. Наро-Фоминск, 2-ой Володарский

переулок, дом 23.

4.

Таблица 1Ресурсы и эффективность их использования на предприятии

2014г. к 2013г.

Наименование показателей

1.Среднесписачная численность

работников, чел.

2012г.

2013г.

2014г.

2014г. к 2012г.

Абс.

изменение

Относит.

изменение, %

Абс.

Изменение

Относит.

изменение,

%

42

42

39

2

105,41

8

125,81

2.Фонд оплаты труда, тыс.руб.

11032

15522

18060

2538

116,35

7028

163,71

3.Среднемесячная заработная плата, руб.

30,85

34,96

38,59

3,63

110,38

8,93

130,12

3034659

2302528

1972607

-329921

85,67

-1062052,5

65,00

2190403

2589954

3010756

420802

116,25

820353

137,45

42,95

20661613

32,89

13952613

25,55

26986392

-7,34

13033779

77,68

193,41

-17,39

6324779

59,50

130,61

1,31

1,17

1,18

0,01492

101,28

-0,12

90,36

94074454

85193551

76931684

-8261867

90,30

-17142770

81,78

10.Себестоимость продаж, тыс. руб.

72041389

73121473

65195422

-7926051

89,16

-6845967

90,50

11.Валовая прибыль, тыс. руб.

22033065

12072078

11736262

-335816

97,22

-10296803

53,27

12.Прибыль от продаж, тыс. руб.

5559528

-2943694

-3032598

-88904

103,02

-8592126

-54,55

23,42

14,17

15,26

1,09

-

-8,16

-

4.Производительность труда, руб.

5.Стоимость основных средств, тыс. руб.

6.Фондоотдача, руб.

7.Стоимость оборотных фондов, тыс. руб.

8.Материалоотдача, руб.

9.Выручка от продаж, тыс. руб.

13.Рентабельность продаж, %

5.

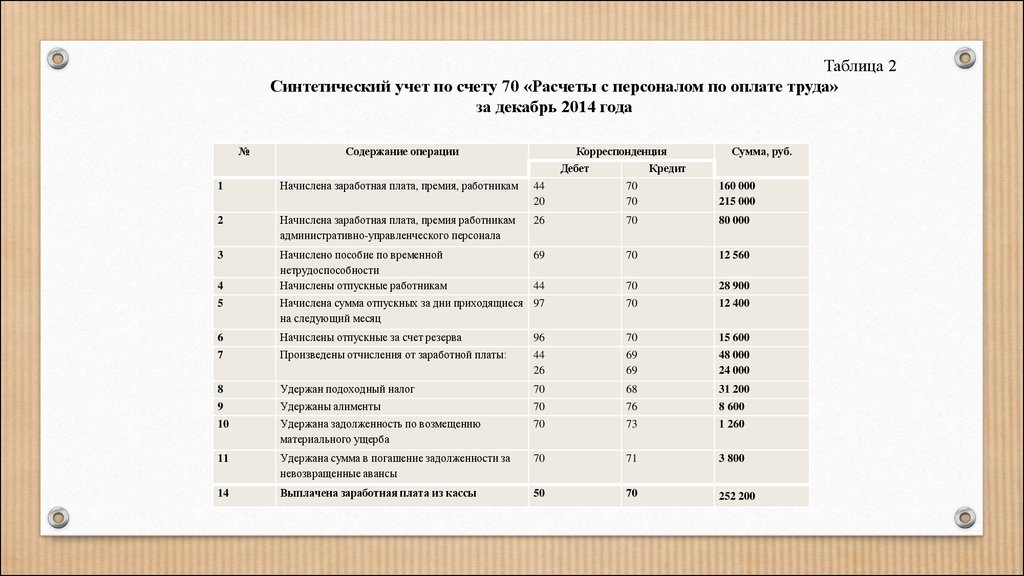

Таблица 2Синтетический учет по счету 70 «Расчеты с персоналом по оплате труда»

за декабрь 2014 года

№

Содержание операции

Корреспонденция

Дебет

Сумма, руб.

Кредит

1

Начислена заработная плата, премия, работникам

44

20

70

70

160 000

215 000

2

Начислена заработная плата, премия работникам

административно-управленческого персонала

26

70

80 000

3

Начислено пособие по временной

нетрудоспособности

Начислены отпускные работникам

69

70

12 560

44

70

28 900

5

Начислена сумма отпускных за дни приходящиеся 97

на следующий месяц

70

12 400

6

Начислены отпускные за счет резерва

96

70

15 600

7

Произведены отчисления от заработной платы:

44

26

69

69

48 000

24 000

8

Удержан подоходный налог

70

68

31 200

9

Удержаны алименты

70

76

8 600

10

Удержана задолженность по возмещению

материального ущерба

70

73

1 260

11

Удержана сумма в погашение задолженности за

невозвращенные авансы

70

71

3 800

14

Выплачена заработная плата из кассы

50

70

252 200

4

6.

Таблица 3Структура и динамика численности работающих в ООО «Амарант» в 2012-2014 гг.

2013 г.

Уд. вес,

%

2014 г.

Уд. вес,

%

Абсолютное

изменение к

2013 году

Показатели

2012 г.

Уд.

вес, %

Среднесписочная

численность работников, в

т.ч.

42

100%

42

100%

39

100%

-3

Продавцы

37

62%

37

62%

35

64%

-2

АУП

3

8%

3

8%

3

7%

0

обслуживающий персонал

2

30%

2

30%

1

29%

-1

7.

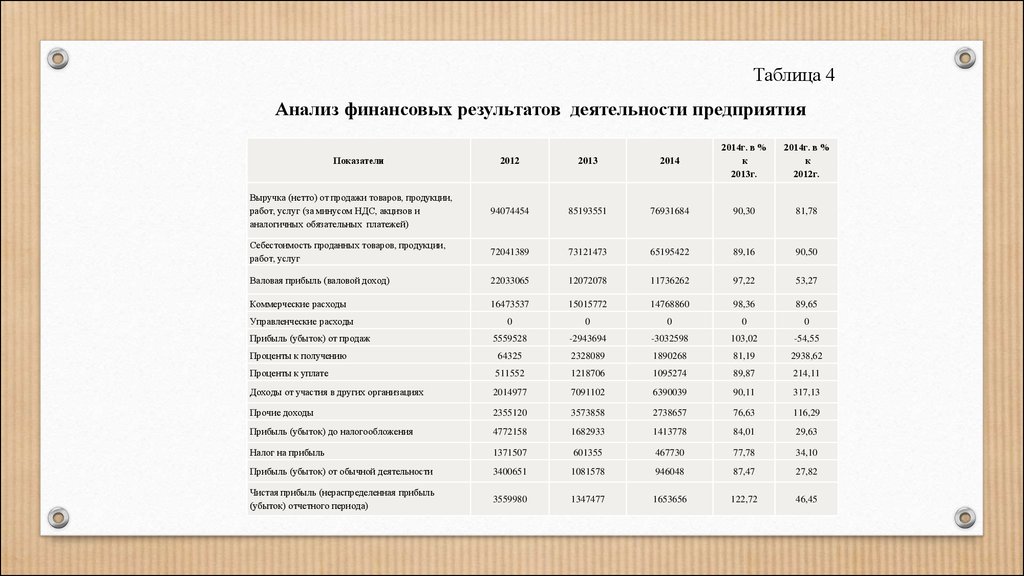

Таблица 4Анализ финансовых результатов деятельности предприятия

2012

2013

2014

2014г. в %

к

2013г.

2014г. в %

к

2012г.

Выручка (нетто) от продажи товаров, продукции,

работ, услуг (за минусом НДС, акцизов и

аналогичных обязательных платежей)

94074454

85193551

76931684

90,30

81,78

Себестоимость проданных товаров, продукции,

работ, услуг

72041389

73121473

65195422

89,16

90,50

Валовая прибыль (валовой доход)

22033065

12072078

11736262

97,22

53,27

Коммерческие расходы

16473537

15015772

14768860

98,36

89,65

0

0

0

0

0

5559528

-2943694

-3032598

103,02

-54,55

Проценты к получению

64325

2328089

1890268

81,19

2938,62

Проценты к уплате

511552

1218706

1095274

89,87

214,11

Доходы от участия в других организациях

2014977

7091102

6390039

90,11

317,13

Прочие доходы

2355120

3573858

2738657

76,63

116,29

Прибыль (убыток) до налогообложения

4772158

1682933

1413778

84,01

29,63

Налог на прибыль

1371507

601355

467730

77,78

34,10

Прибыль (убыток) от обычной деятельности

3400651

1081578

946048

87,47

27,82

Чистая прибыль (нераспределенная прибыль

(убыток) отчетного периода)

3559980

1347477

1653656

122,72

46,45

Показатели

Управленческие расходы

Прибыль (убыток) от продаж

8.

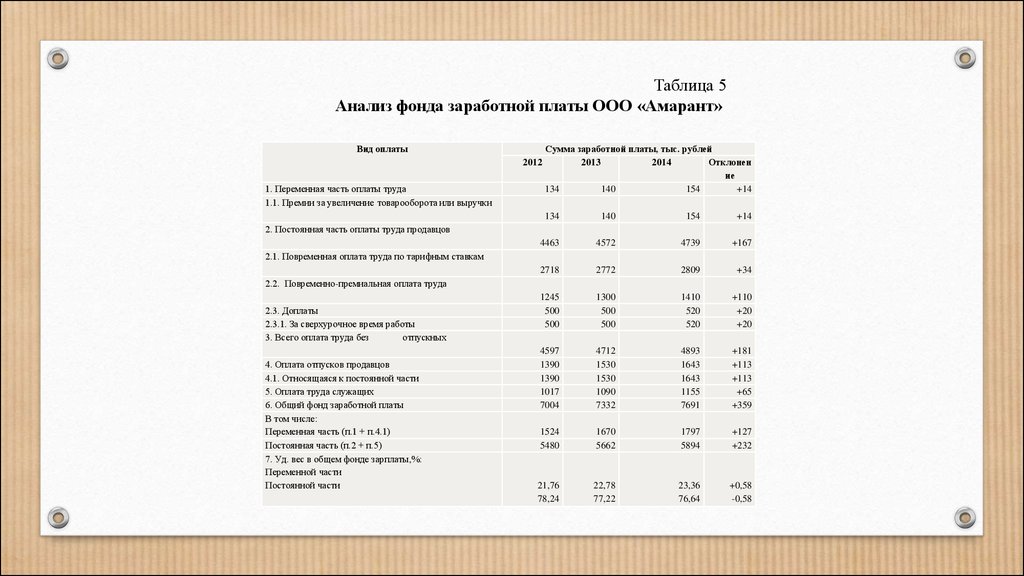

Таблица 5Анализ фонда заработной платы ООО «Амарант»

Вид оплаты

2012

1. Переменная часть оплаты труда

1.1. Премии за увеличение товарооборота или выручки

Сумма заработной платы, тыс. рублей

2013

2014

Отклонен

ие

134

140

154

+14

134

140

154

+14

4463

4572

4739

+167

2718

2772

2809

+34

1245

500

500

1300

500

500

1410

520

520

+110

+20

+20

4597

1390

1390

1017

7004

4712

1530

1530

1090

7332

4893

1643

1643

1155

7691

+181

+113

+113

+65

+359

1524

5480

1670

5662

1797

5894

+127

+232

21,76

78,24

22,78

77,22

23,36

76,64

+0,58

-0,58

2. Постоянная часть оплаты труда продавцов

2.1. Повременная оплата труда по тарифным ставкам

2.2. Повременно-премиальная оплата труда

2.3. Доплаты

2.3.1. За сверхурочное время работы

3. Всего оплата труда без

отпускных

4. Оплата отпусков продавцов

4.1. Относящаяся к постоянной части

5. Оплата труда служащих

6. Общий фонд заработной платы

В том числе:

Переменная часть (п.1 + п.4.1)

Постоянная часть (п.2 + п.5)

7. Уд. вес в общем фонде зарплаты,%:

Переменной части

Постоянной части

9.

ВЫВОДЫ:ООО

«Амарант»

является

достаточно

платежеспособной и финансово устойчивой организацией.

В ходе изучения фактических данных ООО «Амарант», в частности

данных об учете расчетов с персоналом по оплате труда, на предприятии

было обнаружено ряд ошибок:

несвоевременная регистрация фактов на носители информации;

отсутствие в первичной документации необходимых реквизитов;

отсутствует график документооборота.

10.

По итогам исследования рекомендовано следующее:1. в качестве учетного регистра по заработной плате ввести Налоговую

карточку по учету доходов и налога на доходы физических лиц по

форме 1 – НДФЛ;

2. в качестве учетного регистра график отпусков;

3. компьютеризировать процесс учета рабочего времени, расчета

заработной платы, пособий по временной нетрудоспособности и

отпусков.