finance

financeSimilar presentations:

")

")

")

")

. Иллюстративный материал к дипломной работе")

")

")

Учет расчетов с персоналом по оплате труда» (на примере ООО «Алтайтрансмаш-сервис»

1.

Иллюстрационный материал к дипломной работе на тему:«Учет расчетов с персоналом по оплате труда» (на примере ООО

«Алтайтрансмаш-сервис»)

Студентка 2 курса группы ЭБУ11-31

Черникова К.А.

Рубцовск 2025

2.

Лист 2Цель работы - исследовать учёт оплаты труда и предложить

оптимизацию.

Задачи:

- изучить сущность, понятия и функции оплаты труда;

- изучить учёт расчётов с персоналом по оплате труда на

предприятии;

- предложить пути совершенствования учёта расчётов с

персоналом по оплате труда ООО «Алтайтрансмаш-сервис»

Объект исследования – ООО «Алтайтрансмаш-сервис»

Предмет исследования – учёт расчётов с персоналом по

оплате труда.

3.

Лист 3Структура бухгалтерии ООО «Алтайтрансмашсервис»

4.

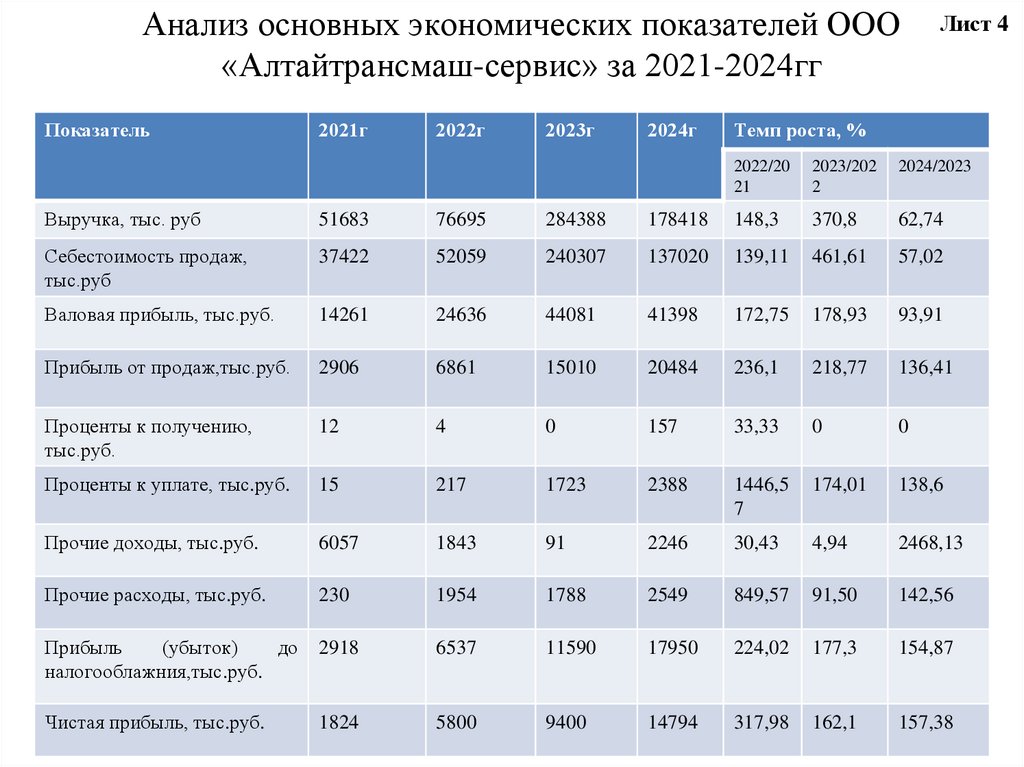

Анализ основных экономических показателей ООО«Алтайтрансмаш-сервис» за 2021-2024гг

Показатель

2021г

2022г

2023г

2024г

Лист 4

Темп роста, %

2022/20

21

2023/202

2

2024/2023

Выручка, тыс. руб

51683

76695

284388

178418

148,3

370,8

62,74

Себестоимость продаж,

тыс.руб

37422

52059

240307

137020

139,11

461,61

57,02

Валовая прибыль, тыс.руб.

14261

24636

44081

41398

172,75

178,93

93,91

Прибыль от продаж,тыс.руб.

2906

6861

15010

20484

236,1

218,77

136,41

Проценты к получению,

тыс.руб.

12

4

0

157

33,33

0

0

Проценты к уплате, тыс.руб.

15

217

1723

2388

1446,5

7

174,01

138,6

Прочие доходы, тыс.руб.

6057

1843

91

2246

30,43

4,94

2468,13

Прочие расходы, тыс.руб.

230

1954

1788

2549

849,57

91,50

142,56

Прибыль

(убыток)

до

налогооблажния,тыс.руб.

2918

6537

11590

17950

224,02

177,3

154,87

Чистая прибыль, тыс.руб.

1824

5800

9400

14794

317,98

162,1

157,38

5.

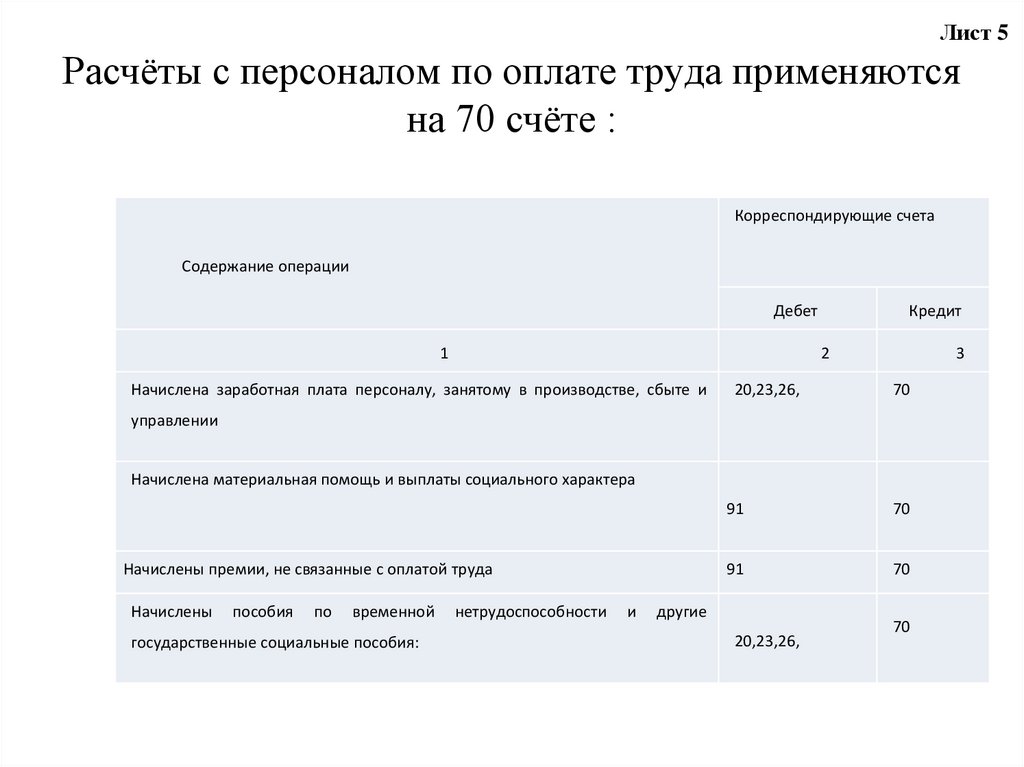

Лист 5Расчёты с персоналом по оплате труда применяются

на 70 счёте :

Корреспондирующие счета

Содержание операции

Дебет

1

Кредит

2

Начислена заработная плата персоналу, занятому в производстве, сбыте и

3

20,23,26,

70

91

70

91

70

управлении

Начислена материальная помощь и выплаты социального характера

Начислены премии, не связанные с оплатой труда

Начислены

пособия

по

временной

государственные социальные пособия:

нетрудоспособности

и

другие

20,23,26,

70

6.

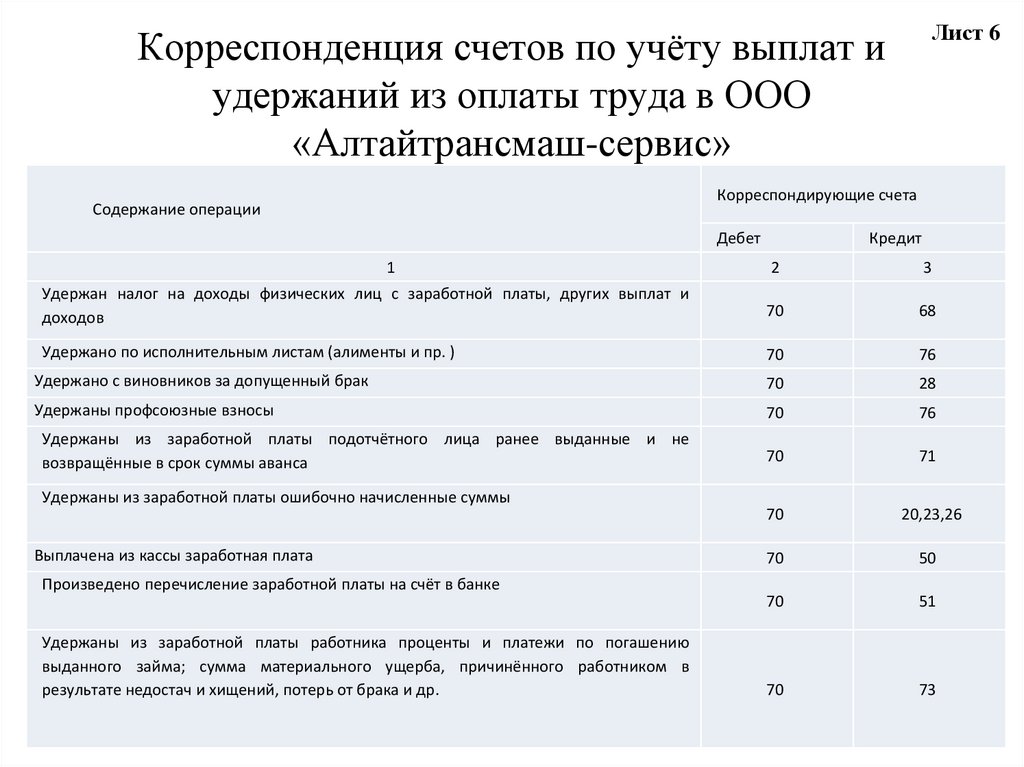

Лист 6Корреспонденция счетов по учёту выплат и

удержаний из оплаты труда в ООО

«Алтайтрансмаш-сервис»

Корреспондирующие счета

Содержание операции

Дебет

1

Кредит

2

3

Удержан налог на доходы физических лиц с заработной платы, других выплат и

доходов

70

68

Удержано по исполнительным листам (алименты и пр. )

70

76

Удержано с виновников за допущенный брак

70

28

Удержаны профсоюзные взносы

70

76

Удержаны из заработной платы подотчётного лица ранее выданные и не

возвращённые в срок суммы аванса

70

71

70

20,23,26

70

50

70

51

70

73

Удержаны из заработной платы ошибочно начисленные суммы

Выплачена из кассы заработная плата

Произведено перечисление заработной платы на счёт в банке

Удержаны из заработной платы работника проценты и платежи по погашению

выданного займа; сумма материального ущерба, причинённого работником в

результате недостач и хищений, потерь от брака и др.

7.

Лист 7Анализ состава и структуры формирования фонда

оплаты труда

Отклонение

2021г.

Наименования

показателя

Оплата за

отработанное

время, в т.ч.:

- оклад

Оплата за

неотработанное

время, в т.ч.:

- оплата

очередного

отпуска

- компенсация

отпуска при

увольнении

т.руб

Уд.вес, %

2022г.

т.руб

6200

5780

5780

95,2

95,2

289

200

4,8

3,3

6200

300

2023г.

2024г.

Уд.вес,

%

Тыс. руб.

Уд.

Вес, %

95,4

6720

94,3

95,4

4,6

Тыс. руб.

8400

т.руб

уд.ве

с,%

94,3

2023-2024

Уд.

Тыс.

Вес,

руб.

%

1490

96,3

520

82,8

Уд. Вес,

%

2022-2023

6720

408

94,3

5,7

8210

477

94,6

5,5

1490

68

96,3

4,4

520

108

82,8

17,2

352

4,9

410

4,7

58

3,7

152

24,2

200

3,1

68

1,05

39

0,5

48

0,6

9

0,6

-29

-4,6

68

1,1

Другие выплаты, 21

включаемые в

состав фонда

заработной

платы

0,3

32

0,5

17

0,2

19

0,2

2

0,1

-15

-2,4

Общий фонд

заработной

платы

100

6500

100

7128

100

8676

100

1548

-

628

-

6069

8.

Лист 8Анализ численности работников на предприятии

ООО «Алтайтрансмаш-сервис»

Абсолютное отклонение

Наименование

показателя

Всего работников, в

том числе:

2021г

2022г

2023г

2024г

Темп роста, %

2024/202

3

гг

2023/2022гг

2024/

2023гг

2023/

2022гг

21

39

42

46

4

3

100

100

Учредитель

1

2

2

2

-

-

-

-

Бухгалтер

2

3

3

3

-

-

-

-

9

12

12

14

2

-

50

-

6

14

15

17

2

1

50

33

2

6

8

8

-

2

-

67

1

2

2

2

-

-

-

-

Работники основного

производства

Работники цеха

Водители

Рабочий персонал

9.

Лист 9В ходе анализа организации работы по учёту

оплаты труда сотрудникам на предприятии

ООО «Алтайтрансмаш-сервис» были выявлены

следующие недостатки:

- отсутствие резерва на оплату отпусков;

10.

Лист 10Для устранения недостаток, выявленных в ходе

анализа предприятия учёта расчётов с персоналом

по оплате труда в ООО «Алтайтрансмаш-сервис»,

предполагаем следующие мероприятия:

- создание резерва на оплату отпусков;

- создание положения о формировании резерва.

11.

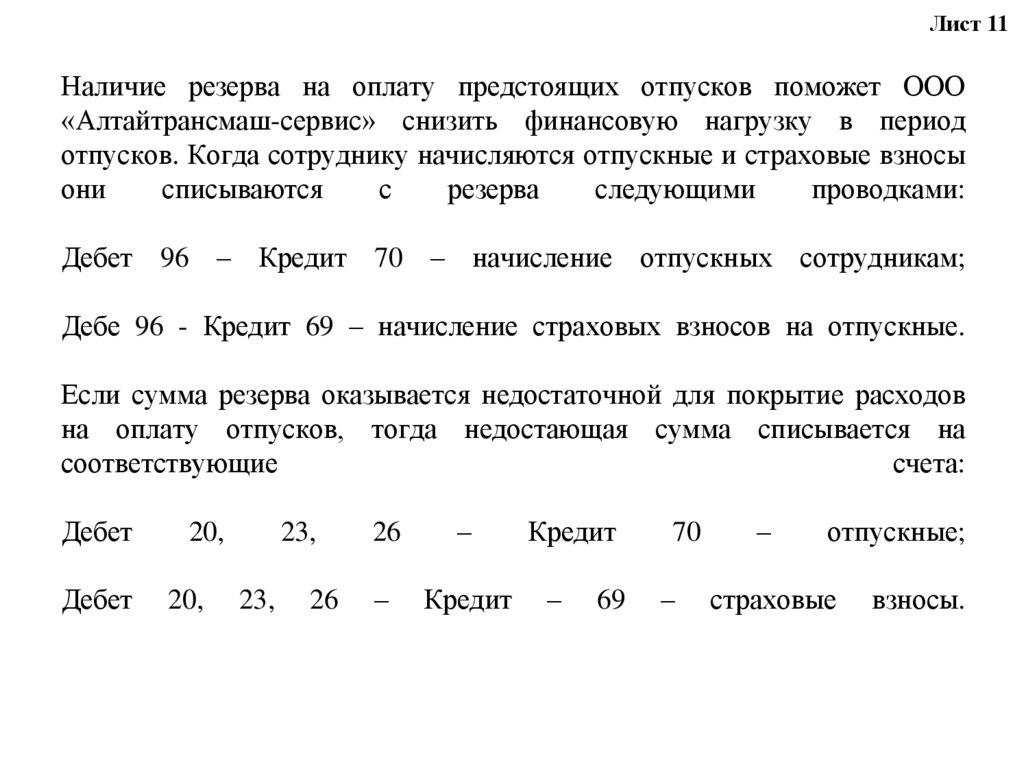

Лист 11Наличие резерва на оплату предстоящих отпусков поможет ООО

«Алтайтрансмаш-сервис» снизить финансовую нагрузку в период

отпусков. Когда сотруднику начисляются отпускные и страховые взносы

они

списываются

с

резерва

следующими

проводками:

Дебет 96 – Кредит 70 – начисление отпускных сотрудникам;

Дебе 96 - Кредит 69 – начисление страховых взносов на отпускные.

Если сумма резерва оказывается недостаточной для покрытие расходов

на оплату отпусков, тогда недостающая сумма списывается на

соответствующие

счета:

Дебет

Дебет

20,

20,

23,

23,

26

26

–

Кредит

70

–

–

Кредит

–

–

страховые

69

отпускные;

взносы.

12.

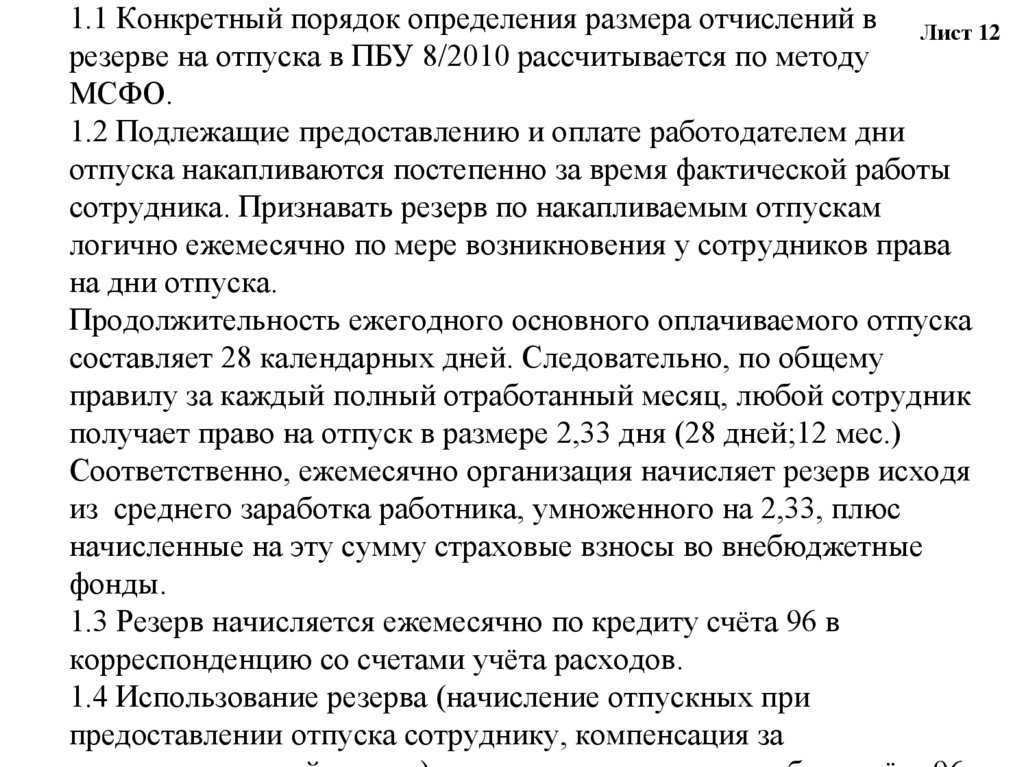

1.1 Конкретный порядок определения размера отчислений в Лист 12резерве на отпуска в ПБУ 8/2010 рассчитывается по методу

МСФО.

1.2 Подлежащие предоставлению и оплате работодателем дни

отпуска накапливаются постепенно за время фактической работы

сотрудника. Признавать резерв по накапливаемым отпускам

логично ежемесячно по мере возникновения у сотрудников права

на дни отпуска.

Продолжительность ежегодного основного оплачиваемого отпуска

составляет 28 календарных дней. Следовательно, по общему

правилу за каждый полный отработанный месяц, любой сотрудник

получает право на отпуск в размере 2,33 дня (28 дней;12 мес.)

Соответственно, ежемесячно организация начисляет резерв исходя

из среднего заработка работника, умноженного на 2,33, плюс

начисленные на эту сумму страховые взносы во внебюджетные

фонды.

1.3 Резерв начисляется ежемесячно по кредиту счёта 96 в

корреспонденцию со счетами учёта расходов.

1.4 Использование резерва (начисление отпускных при

предоставлении отпуска сотруднику, компенсация за