management

managementSimilar presentations:

")

Управление конкурентоспособностью ЗАО «Сургутнефтегазбанк»

1. Управление конкурентоспособностью ЗАО «Сургутнефтегазбанк»

Научный руководитель:к.э.н. доцент

Кожевникова Валентина Дмитриевна

Бакалаврскую работу выполнила:

Студентка 4 курса группы 23-15

Котова Ирина Андреевна

Слайд 1

2.

Цельпровести исследование конкурентоспособности ЗАО

«Сургутнефтегазбанк» и предложить мероприятия по

улучшению конкурентоспособности.

изучить теоретические

основы анализа

конкурентоспособности;

Задачи

провести анализ

конкурентоспособности

ЗАО

«Сургутнефтегазбанк»;

разработать мероприятия по

повышению уровня

конкурентоспособности ЗАО

«Сургутнефтегазбанк».

Слайд 2

3.

КонкурентоспособностьФинансовые аспекты

- анализ

состояния собственных и

привлеченных средств;

-анализ активных операций;

-анализ выполнения экономических

нормативов;

-анализ финансовых резервов

деятельности.

- Анализ эффективности

деятельности на основе балансовых

обобщений

Нефинансовые аспекты

-развитие

каналов обслуживания;

- качество обслуживания;

- информационные технологии

как фактор успеха;

- имидж, деловая репутация;

-реклама и тд.

Рис.1 «Аспекты конкурентоспособности банка»

Слайд 3

4. Нефинансовые аспекты

- Сургутнефтегазбанк – один из лидеров банковской системыТюменской области, включая ХМАО-Югру и ЯНАО. Имеет

три филиала в городах Тюмень, Санкт-Петербург, Москва и

25 дополнительных офисов в городах Сургут, Нефтеюганск,

Ханты-Мансийск, Кириши, Псков, а также в Сургутском и

Нефтеюганском районах.

-Сургутнефтегазбанк является одним из самых

технологичных банков своего региона.

- Сургутнефтегазбанк обладает широкой банкоматной и

эквайринговой сетями.

Слайд 4

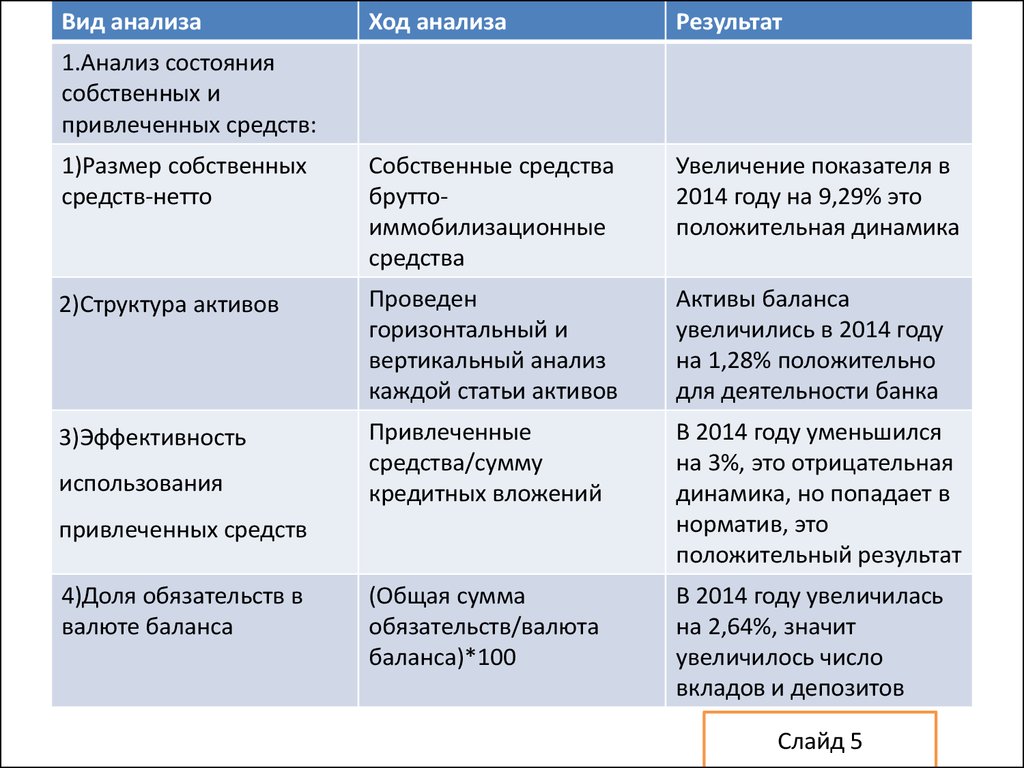

5.

Вид анализаХод анализа

Результат

1)Размер собственных

средств-нетто

Собственные средства

бруттоиммобилизационные

средства

Увеличение показателя в

2014 году на 9,29% это

положительная динамика

2)Структура активов

Проведен

горизонтальный и

вертикальный анализ

каждой статьи активов

Активы баланса

увеличились в 2014 году

на 1,28% положительно

для деятельности банка

3)Эффективность

Привлеченные

средства/сумму

кредитных вложений

В 2014 году уменьшился

на 3%, это отрицательная

динамика, но попадает в

норматив, это

положительный результат

(Общая сумма

обязательств/валюта

баланса)*100

В 2014 году увеличилась

на 2,64%, значит

увеличилось число

вкладов и депозитов

1.Анализ состояния

собственных и

привлеченных средств:

использования

привлеченных средств

4)Доля обязательств в

валюте баланса

Слайд 5

6.

5) Эффективностьиспользования

обязательств

Обязательства

банка/общая сумма

кредитных вложений

В 2014 году уменьшился

на 0,01% это

положительная

динамика

6) Структура пассивов

Вертикальный и

горизонтальный анализ

В 2014 году показатель

увеличился на 1,32% это

положительная динамика

для банка

2. Анализ активных

операций

1)Удельный вес средних

Ссудные активы/активы

остатков ссудных активов,

приносящих доход в виде

процента, в совокупных

активах

В 2014 году увеличился

на 0,04% это

положительная

динамика, но данный

показатель нуждается в

улучшении

2)Темп роста ссудных

активов

В 2014 году увеличился

на 1%, это положительная

динамика

(Остатки ссудных активов

отчетного года/ остатки

ссудных активов

прошлого года)*100

Слайд 6

7.

3)Темп роста совокупных (совокупные активыактивов

отчетного

года/совокупные активы

прошлого года)*100

В 2014 году увеличились

на 4%, это

положительная

динамика

4) Соотношение темпа

роста ссудных активов и

совокупных активов

Темп роста ссудных

активов/темп роста

совокупных активов

В 2014 году коэффицинт

вырос на 0,1- это

положительная

деятельность банка

1)Показатель

достаточности капитала

(капитал банка/сумма

депозитов)*100

В 2014 году уменьшился а

5,2% это отрицательная

динамика и данный

показатель нуждается в

улучшении

2)Мгновенная

ликвидность

(высоколиквидные

активы/обязательства до

востребования)*100

В 2014 году уменьшился

на 0,22% это

отриацательная

динамика, но попадает в

норматив –

положительная

деятельность

Слайд 7

3.Анализ выполнения

экономических

нормативов деятельности

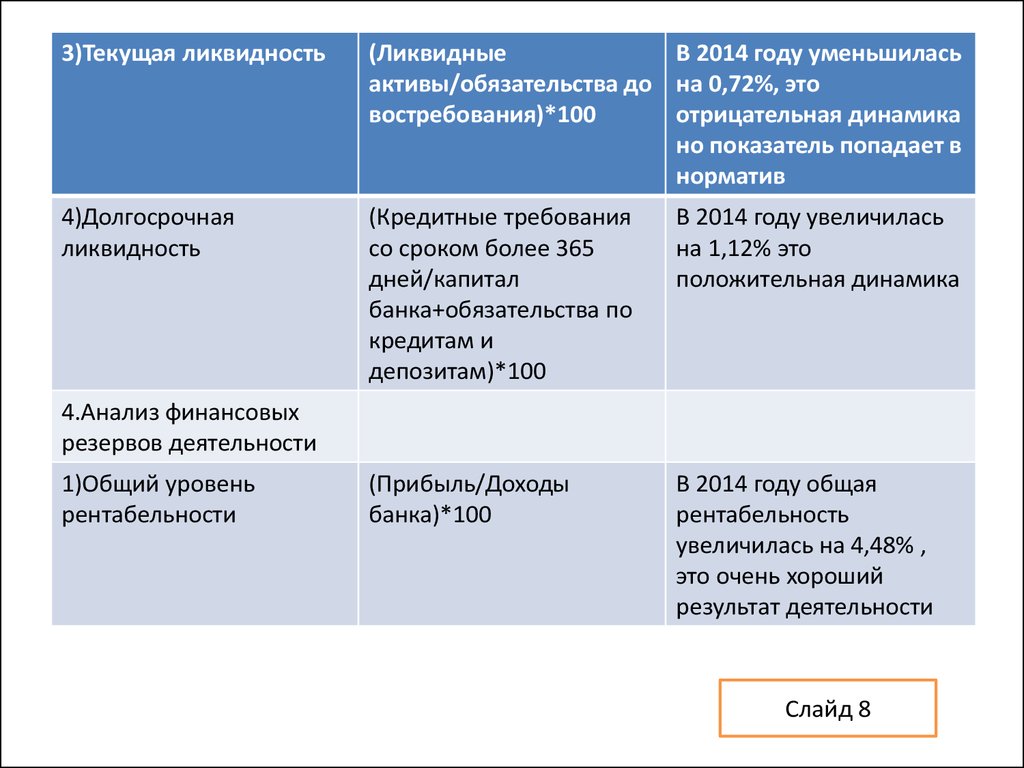

8.

3)Текущая ликвидность(Ликвидные

В 2014 году уменьшилась

активы/обязательства до на 0,72%, это

востребования)*100

отрицательная динамика

но показатель попадает в

норматив

4)Долгосрочная

ликвидность

(Кредитные требования

со сроком более 365

дней/капитал

банка+обязательства по

кредитам и

депозитам)*100

В 2014 году увеличилась

на 1,12% это

положительная динамика

(Прибыль/Доходы

банка)*100

В 2014 году общая

рентабельность

увеличилась на 4,48% ,

это очень хороший

результат деятельности

4.Анализ финансовых

резервов деятельности

1)Общий уровень

рентабельности

Слайд 8

9.

2)Отдача собственногокапитала

(Прибыль/акционерный

капитал)*100

В 2014 году увеличилась

на 2,3% это

положительная

динамика

1)Прибыльность

Посленалоговая

прибыль/доналоговая

прибыль

В 2014 году увеличилась

на 0,21 это

положительный результат

деятельности банка

2)Маржа прибыли

Доналоговая

прибыль/операционный

доход

В 2014 году увеличился

на 0,06 это

положительная динамика

3)Эффективность

использования активов

Операционный

доход/активы

В 2014 году показатель

уменьшился на 1%, это

отрицательная динамика

4)Мультипликатор

капитала

Активы/собственный

капитал

В 2014 году увеличился

на 1,21% - положительно

5. Анализ эффективности

деятельности на основе

балансовых обобщений

Слайд 9

10.

ПоказательНормативный балл

Собственные средства - 5

Балл Банка

5

нетто

Структура активов

5

5

Эффективность

5

4

в 5

5

5

5

использования

привлеченных средств

Доля

обязательств

валюте баланса

Эффективность

использования

обязательств

Слайд 10

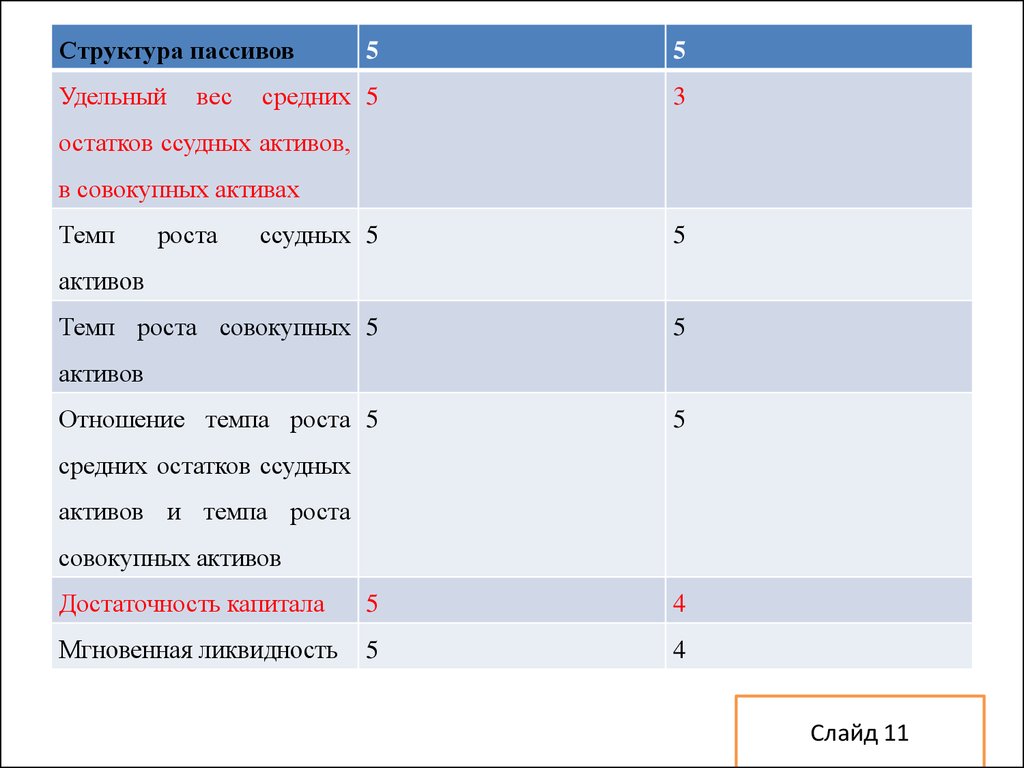

11.

Структура пассивовУдельный

вес

5

5

средних 5

3

остатков ссудных активов,

в совокупных активах

Темп

роста

ссудных 5

5

Темп роста совокупных 5

5

активов

активов

Отношение темпа роста 5

5

средних остатков ссудных

активов и темпа роста

совокупных активов

Достаточность капитала

5

4

Мгновенная ликвидность

5

4

Слайд 11

12.

Текущая ликвидность5

4

Долгосрочная

5

4

общей 5

5

собственного 5

5

ликвидность

Уровень

рентабельности

Отдача

капитала

Прибыльность

5

5

Маржа прибыли

5

5

Эффективность

5

4

Мультипликатор капитала 5

5

Итого

92

использования активов

100

Слайд 12

13. Мероприятия по повышению конкурентоспособности

МероприятиеРасчет

Комментарий

В среднем, за год после

После проведенного

просмотра роликов в Банк за

мероприятия в банке

кредитом обратятся 30000

увеличится количество

человек, из них около 20000

клиентов, за счет них

человек получат его.

соответственно возрастет

Так же средняя сумма кредита

сумма выданных кредитов,

может быть определена в

по данным расчета она

размере 420 тыс. руб.

Теперь можно рассчитать новую

увеличится на 1,16%. И тогда

сумму выданных кредитов:

рассчитав удельный вес

50971449 тыс. руб. (ранее

средних остатков ссудных

выданные кредиты) + (20000

активов заново, видно, что

чел.*420 тыс.руб.) =59371449

показатель достиг своего

тыс. руб. Увеличилась на 1,16%

норматива. И соответственно

Далее рассчитаем удельный вес

повысится

средних остатков ссудных

активов приносящих доход в

конкурентоспособность на 2

виде процента, в совокупных

балла.

активах:

После проведенных мероприятий конкурентоспособность банка

59371449 тыс. руб. / 74863773

увеличится на 4 балла

и соответственно

составит 100 баллов.

тыс. руб.=0,8

(то есть норматив

достигнут).

Слайд 13

Увеличить сумму

выданных ссуд, путем

привлечения новых

клиентов, за счет

организации рекламы по

телевидению с

оптимально выгодными

условиями кредитования.

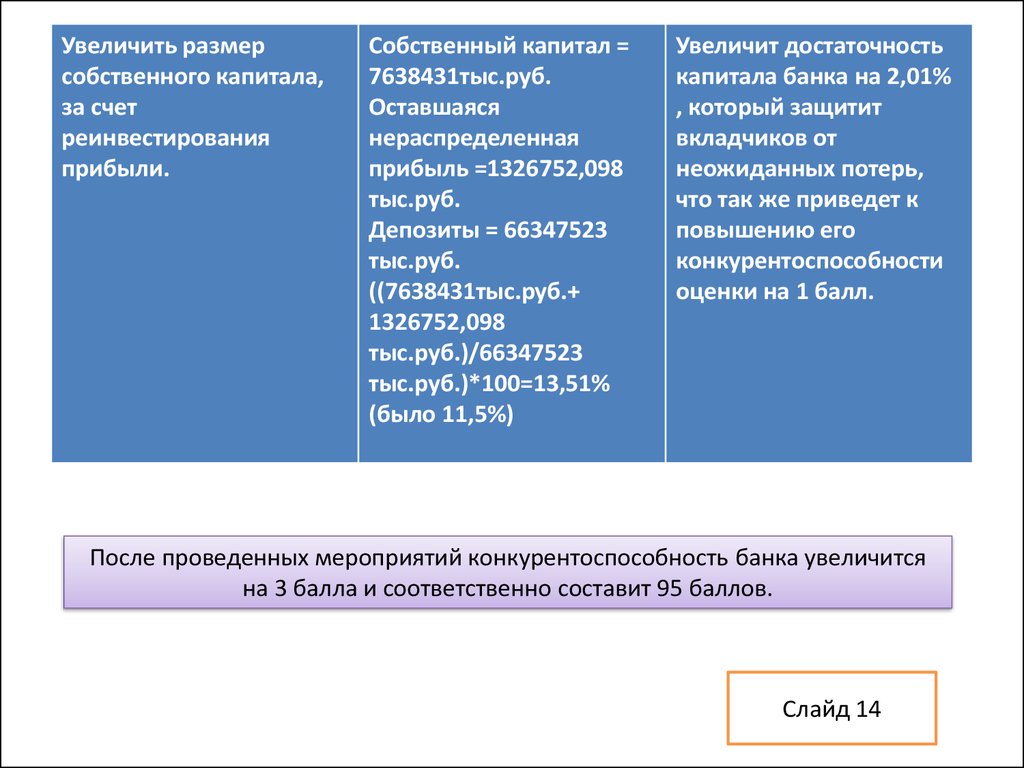

14.

Увеличить размерсобственного капитала,

за счет

реинвестирования

прибыли.

Собственный капитал =

7638431тыс.руб.

Оставшаяся

нераспределенная

прибыль =1326752,098

тыс.руб.

Депозиты = 66347523

тыс.руб.

((7638431тыс.руб.+

1326752,098

тыс.руб.)/66347523

тыс.руб.)*100=13,51%

(было 11,5%)

Увеличит достаточность

капитала банка на 2,01%

, который защитит

вкладчиков от

неожиданных потерь,

что так же приведет к

повышению его

конкурентоспособности

оценки на 1 балл.

После проведенных мероприятий конкурентоспособность банка увеличится

на 3 балла и соответственно составит 95 баллов.

Слайд 14

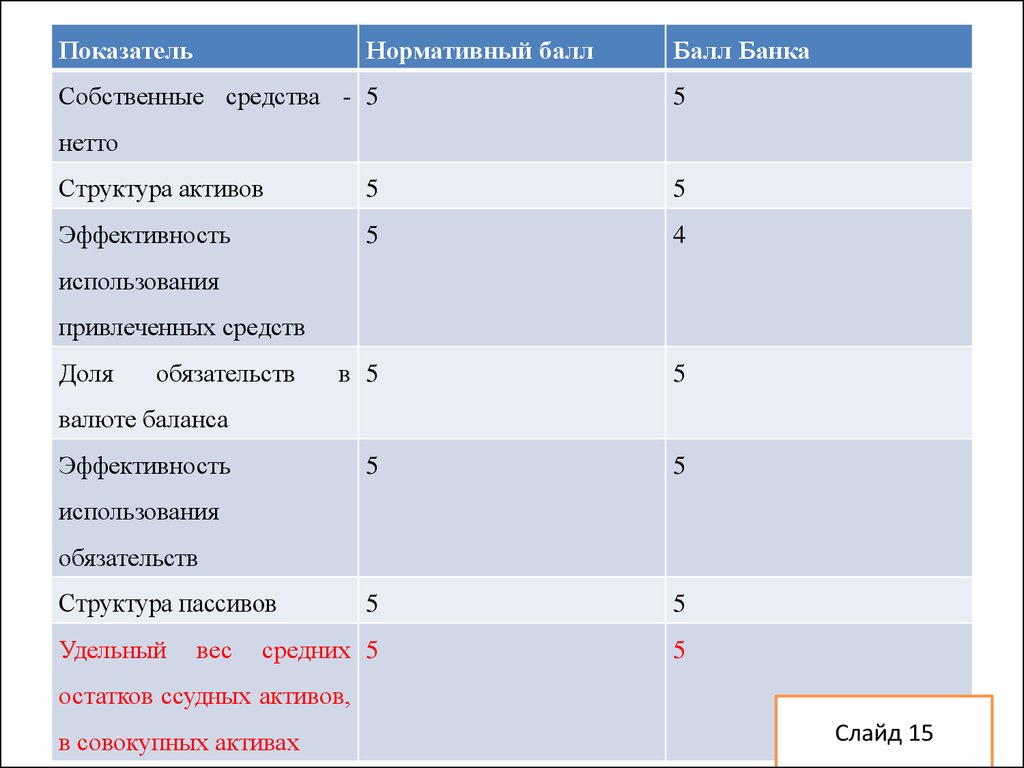

15.

ПоказательНормативный балл

Собственные средства - 5

Балл Банка

5

нетто

Структура активов

5

5

Эффективность

5

4

в 5

5

5

5

5

5

средних 5

5

использования

привлеченных средств

Доля

обязательств

валюте баланса

Эффективность

использования

обязательств

Структура пассивов

Удельный

вес

остатков ссудных активов,

в совокупных активах

Слайд 15

16.

Темпроста

ссудных 5

5

Темп роста совокупных 5

5

активов

активов

Отношение темпа роста 5

5

средних остатков ссудных

активов и темпа роста

совокупных активов

Достаточность капитала

5

5

Мгновенная ликвидность

5

4

Текущая ликвидность

5

4

Долгосрочная

5

4

общей 5

5

ликвидность

Уровень

рентабельности

Слайд 16

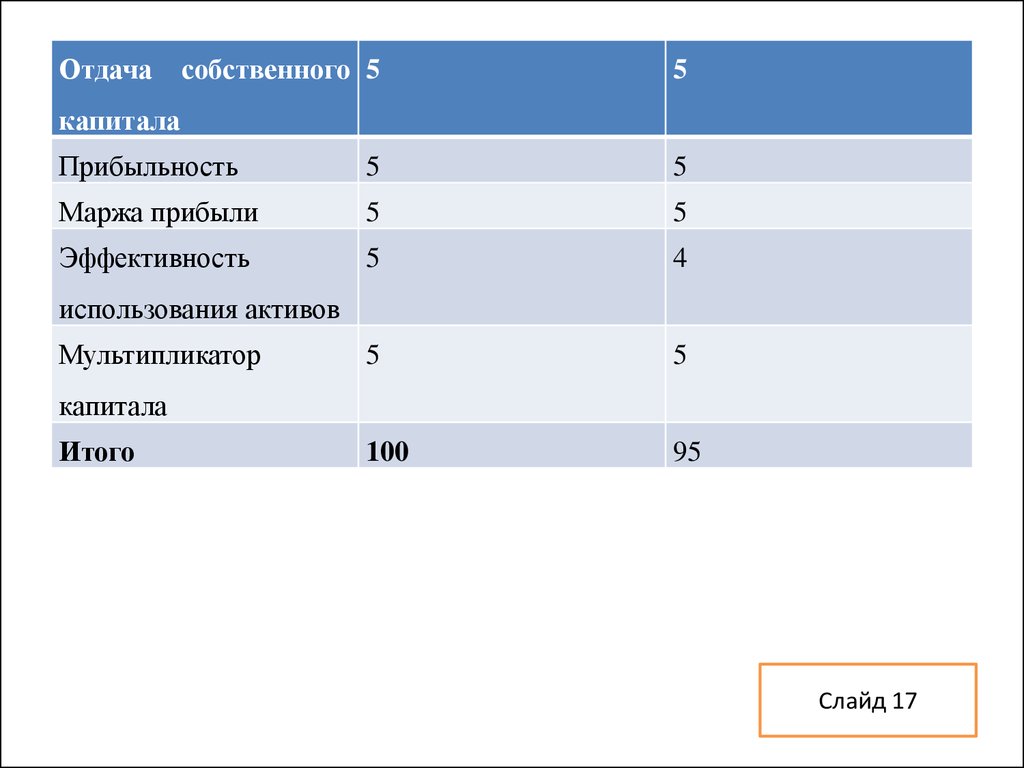

17.

Отдачасобственного 5

5

капитала

Прибыльность

5

5

Маржа прибыли

5

5

Эффективность

5

4

5

5

100

95

использования активов

Мультипликатор

капитала

Итого

Слайд 17

18.

Спасибо за внимание!Слайд 18