finance

financeSimilar presentations:

")

")

НДС. Закон от 23.07.2025 № 227-ФЗ

1. НДС

Ольга Анатольевна Бондаренко - к.ю.н.; доцент ВАК; аудитор; консультант поналогам и сборам; Эксперт и член Правления Палаты налоговых консультантов России;

аттестованный преподаватель Палаты налоговых консультантов, Института профессиональных

бухгалтеров России, Высшей школы Главбух по вопросам права, учета и налогообложения;

бизнес-тренер МВА; ведущий методолог консультационного центра; автор многочисленных

публикаций в ведущих изданиях по профессиональной тематике.

Номер телефона: 8-916-504-90-52

Адрес электронной почты: BondarenkoOA@yandex.ru

2.

С 01 января 2028 года (п.п. 9.4 п. 1 ст. 164 НК, ч. 3 ст. 2 Законаот 23.07.2025 № 227-ФЗ)

В период до 1 января 2065 года применяйте 0% ставку НДС в

отношении услуг по перевозке (организации перевозки)

пассажиров и багажа по высокоскоростной железнодорожной

магистрали Москва – Санкт-Петербург.

Чтобы подтвердить право на 0% ставку НДС и налоговые

вычеты, подайте в ИФНС реестр перевозочных (проездных)

документов, указанный в п. 5.6 ст. 165 НК РФ.

Форму и формат такого реестра пока не утвердили

3.

С 1 января 2026 года (Подп. 1 п. 2 ст. 164 НК в ред. Закона от28.11.2025 № 425-ФЗ)

Спреды, молокосодержащие продукты с заменителем

молочного жира и сливочно-растительные топленые смеси – под 22%

22 %, так как, так как «искусственные компоненты вредны для

здоровья».

Но, соответствующие коды таких продовольственных товаров из

постановления Правительства от 31.12.2004 № 908 пока не

исключили. Держите на контроле!!!

Спред — это жировой продукт, полученный путём смешивания

растительных и/или молочных жиров. Название происходит от

английского слова spread, что переводится как «намазывать».

4.

С 01 января 2026 года (425 ФЗ от 28.11.2025)Повысить размер ставки НДС с 20 до 22 %.

10% ставка сохранится для всех социально значимых товаров –

продукты питания, лекарства и медицинская продукция, товаров

для детей и др. Из перечня товаров, облагаемых по льготной

ставке НДС 10 %, исключают молокосодержащие продукты с

заменителем молочного жира так как «искусственные

компоненты вредны для здоровья».

ВАЖНО!!!

Применять ставку 22% необходимо при реализации товаров, работ, услуг и

имущественных права, которые отгрузили (выполнили, оказали или

передали) начиная с 01 января 2026 года.

5.

Ставка НДС по переходящим договорам с 2025 на 2026год зависит от того, когда товары были отгружены, выполнены

работы или оказаны услуги.

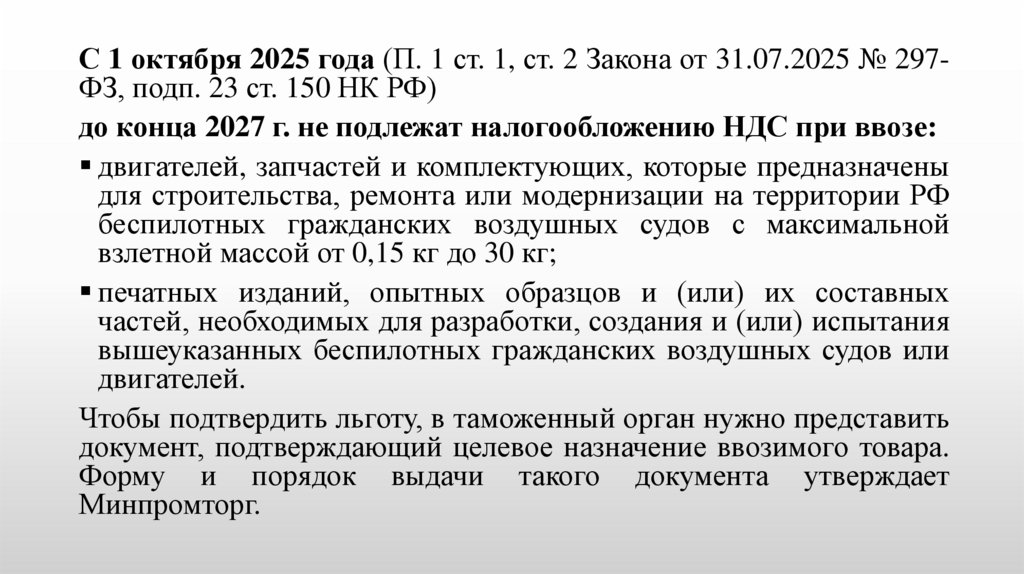

Если эта дата приходится на 20266 год, то применяется

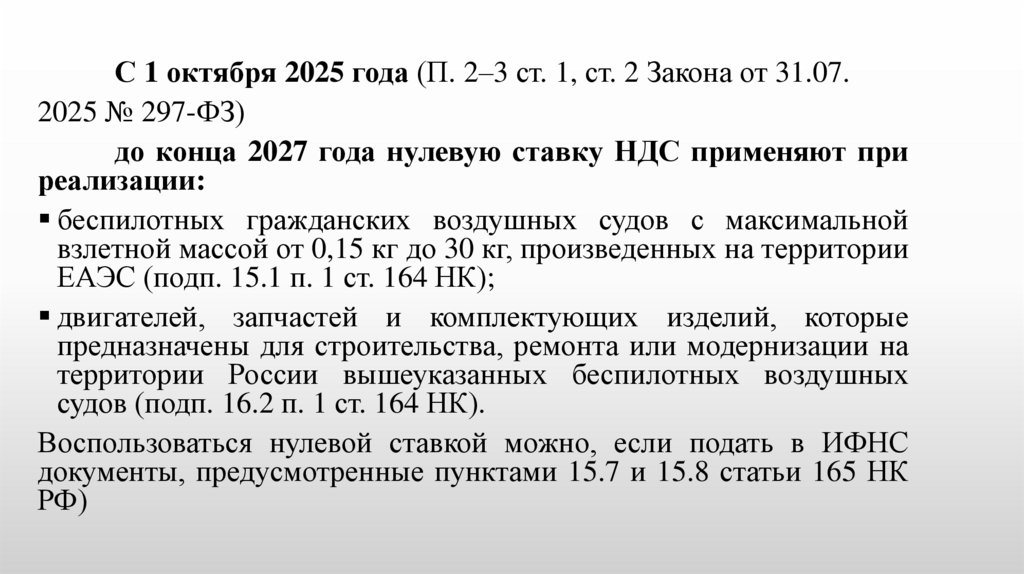

новая ставка. Дата заключения договора на размер ставки НДС

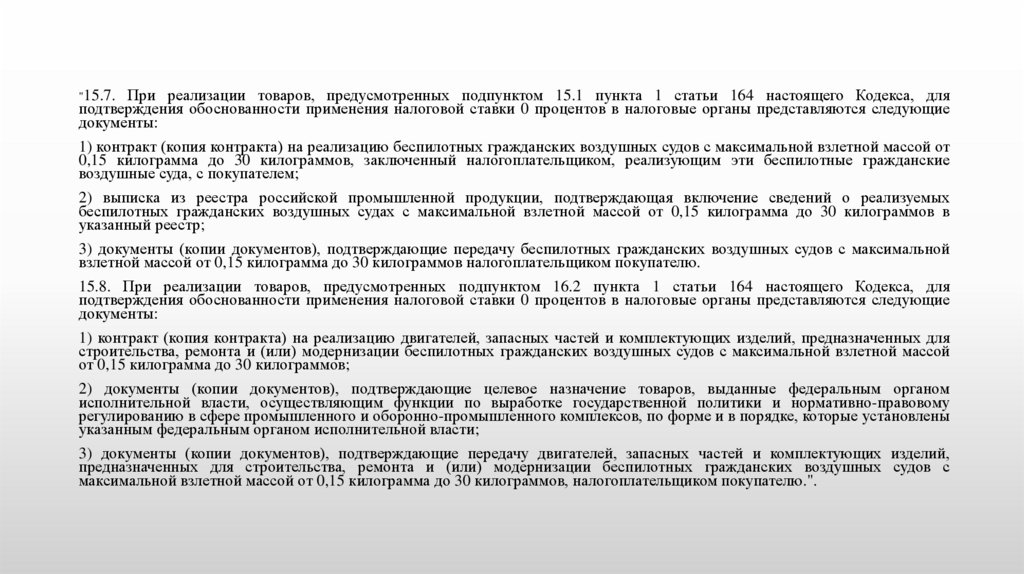

влияния не оказывает (письма Минфина от 07.09.2018 № 03-0711/64045, от 06.08.2018 № 03-07-05/55290 и от 01.08.2018 № 03-0711/53970 и п. 1.1 письма ФНС от 23.10.2018 № СД-4-3/20667).

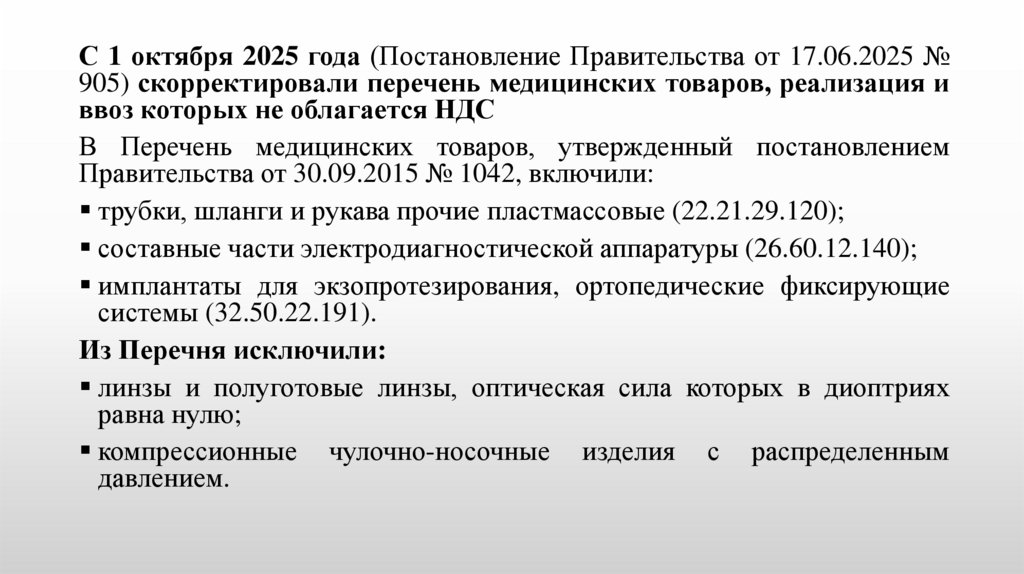

6.

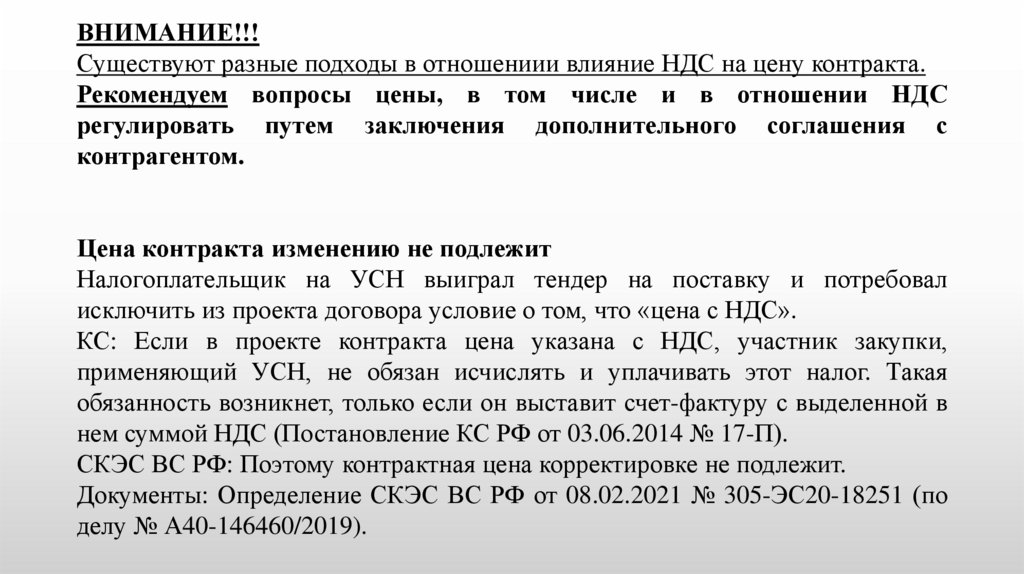

ВНИМАНИЕ!!!Существуют разные подходы в отношениии влияние НДС на цену контракта.

Рекомендуем вопросы цены, в том числе и в отношении НДС

регулировать путем заключения дополнительного соглашения с

контрагентом.

Цена контракта изменению не подлежит

Налогоплательщик на УСН выиграл тендер на поставку и потребовал

исключить из проекта договора условие о том, что «цена с НДС».

КС: Если в проекте контракта цена указана с НДС, участник закупки,

применяющий УСН, не обязан исчислять и уплачивать этот налог. Такая

обязанность возникнет, только если он выставит счет-фактуру с выделенной в

нем суммой НДС (Постановление КС РФ от 03.06.2014 № 17-П).

СКЭС ВС РФ: Поэтому контрактная цена корректировке не подлежит.

Документы: Определение СКЭС ВС РФ от 08.02.2021 № 305-ЭС20-18251 (по

делу № А40-146460/2019).

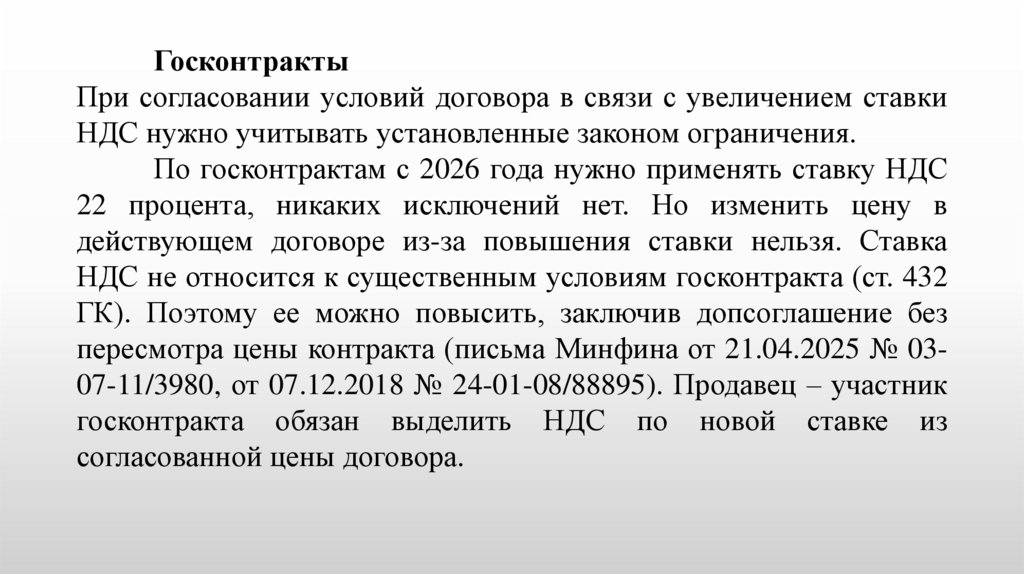

7.

ГосконтрактыПри согласовании условий договора в связи с увеличением ставки

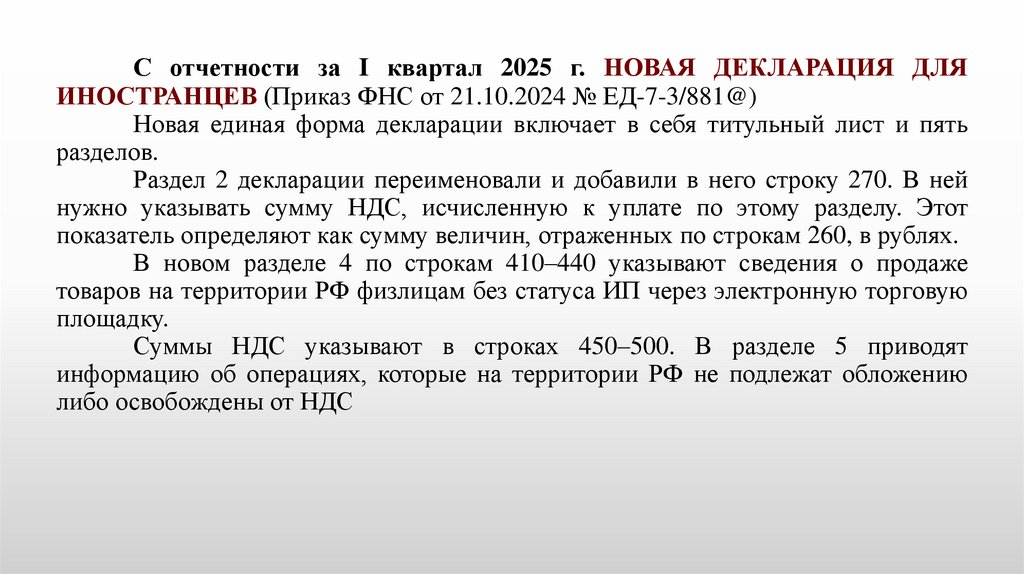

НДС нужно учитывать установленные законом ограничения.

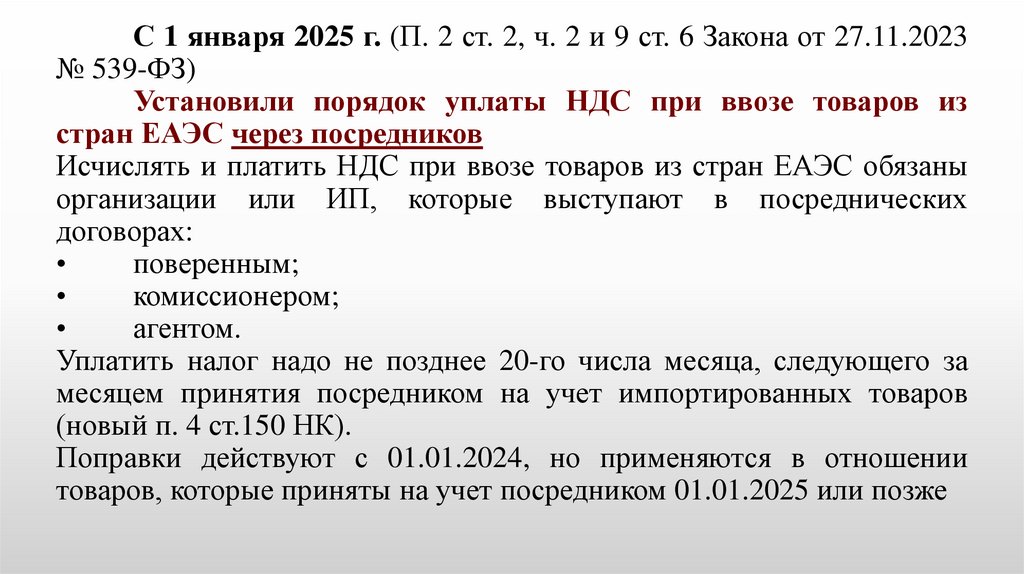

По госконтрактам с 2026 года нужно применять ставку НДС

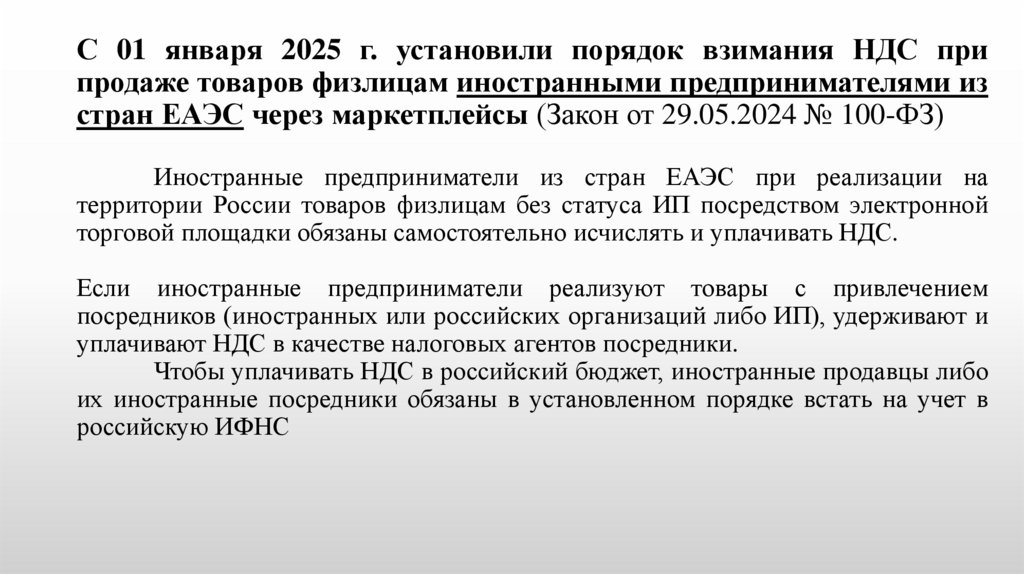

22 процента, никаких исключений нет. Но изменить цену в

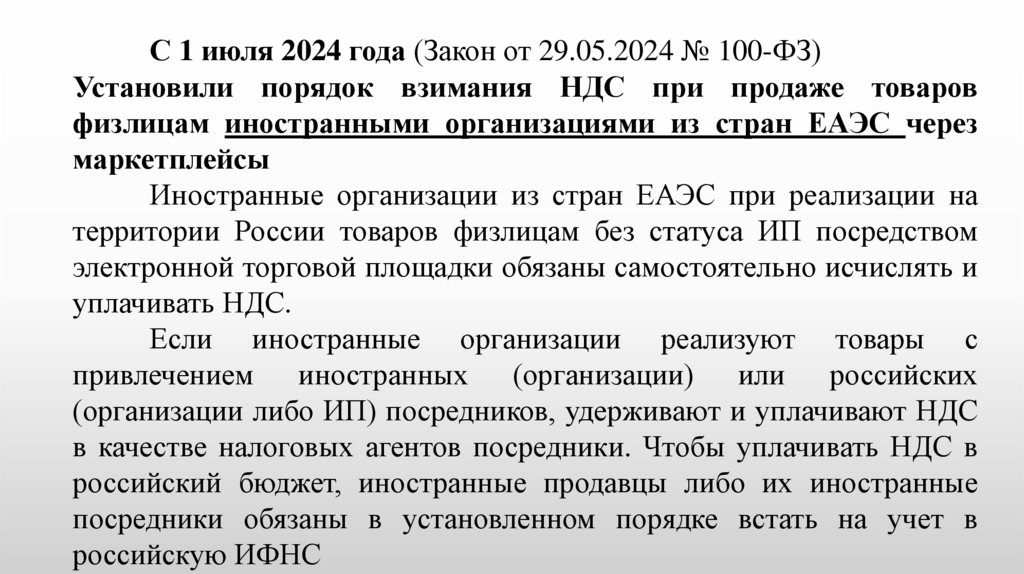

действующем договоре из-за повышения ставки нельзя. Ставка

НДС не относится к существенным условиям госконтракта (ст. 432

ГК). Поэтому ее можно повысить, заключив допсоглашение без

пересмотра цены контракта (письма Минфина от 21.04.2025 № 0307-11/3980, от 07.12.2018 № 24-01-08/88895). Продавец – участник

госконтракта обязан выделить НДС по новой ставке из

согласованной цены договора.

8.

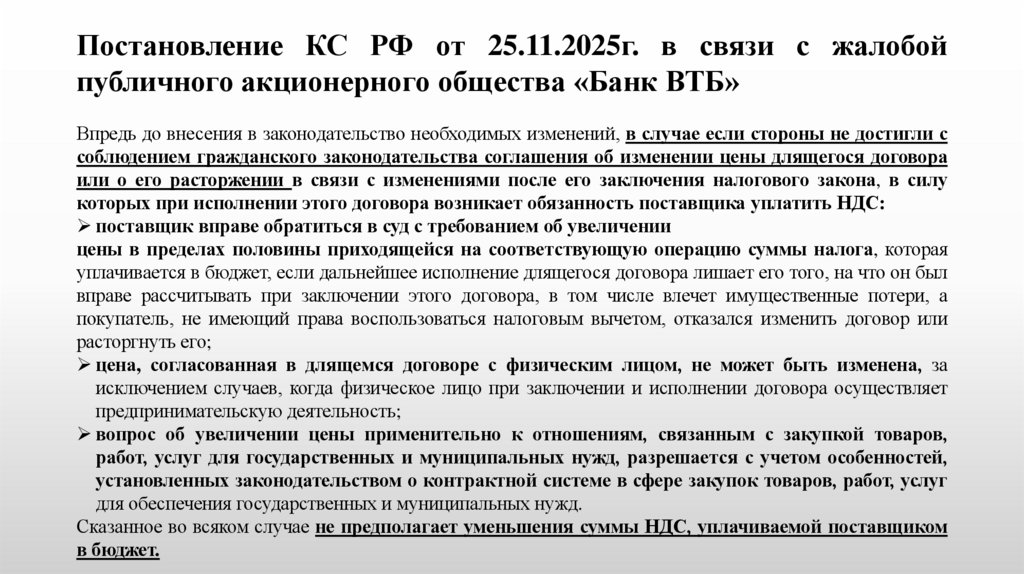

Постановление КС РФ от 25.11.2025г. в связи с жалобойпубличного акционерного общества «Банк ВТБ»

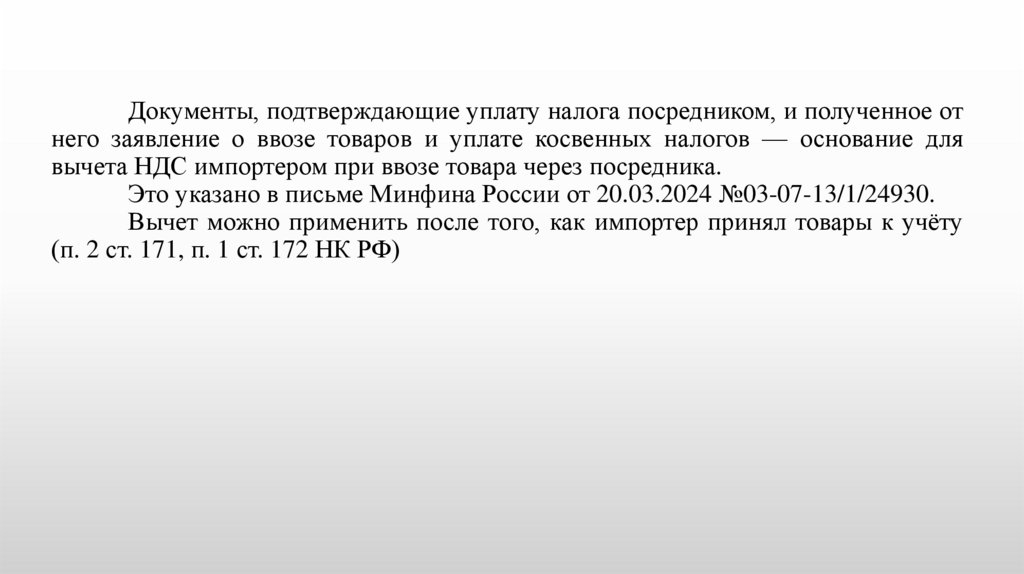

Впредь до внесения в законодательство необходимых изменений, в случае если стороны не достигли с

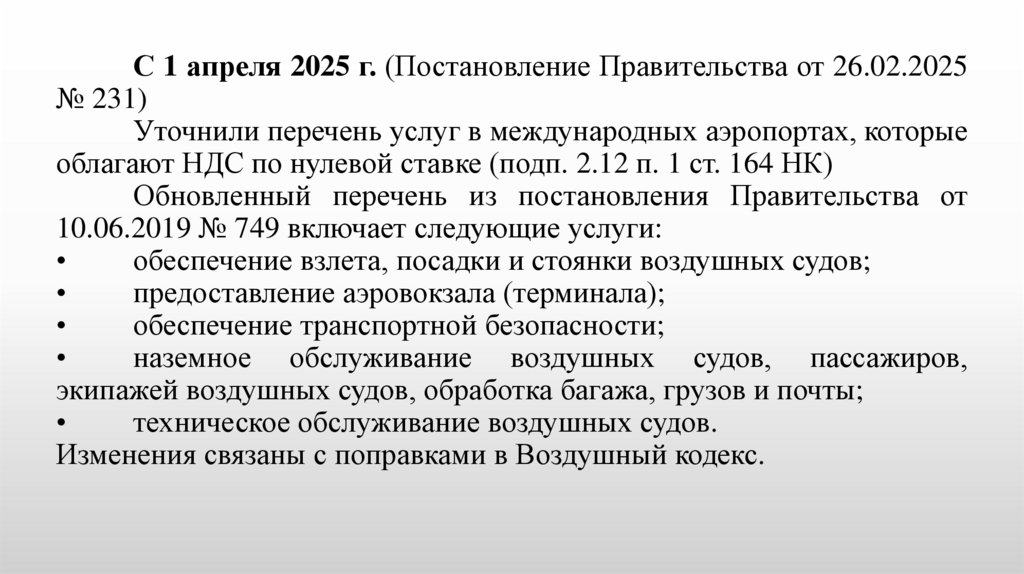

соблюдением гражданского законодательства соглашения об изменении цены длящегося договора

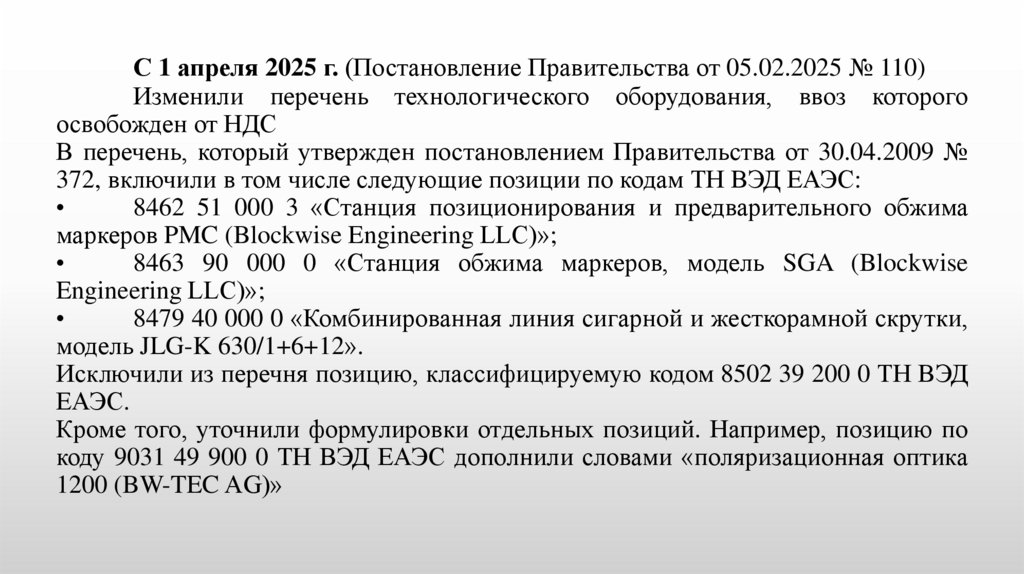

или о его расторжении в связи с изменениями после его заключения налогового закона, в силу

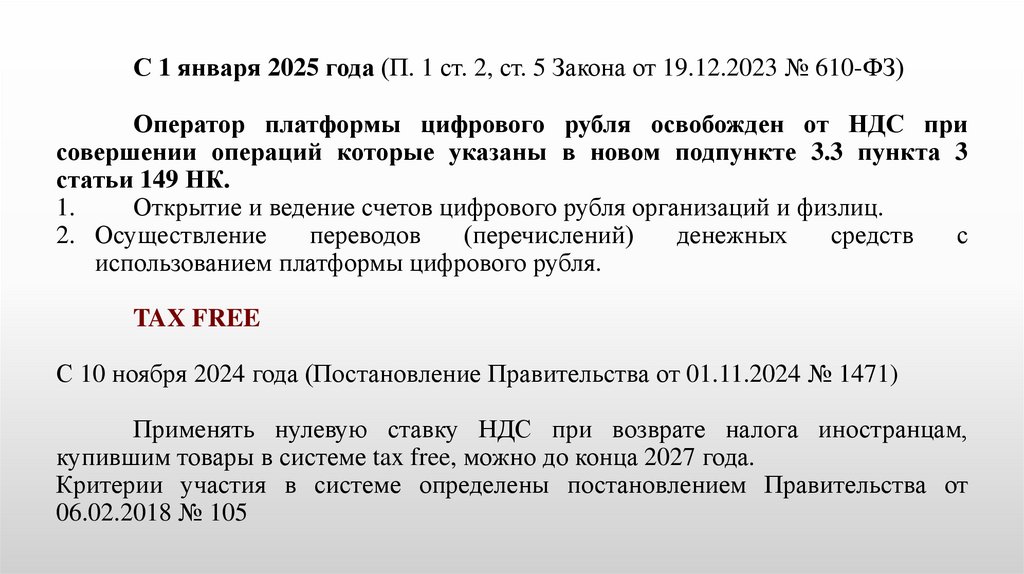

которых при исполнении этого договора возникает обязанность поставщика уплатить НДС:

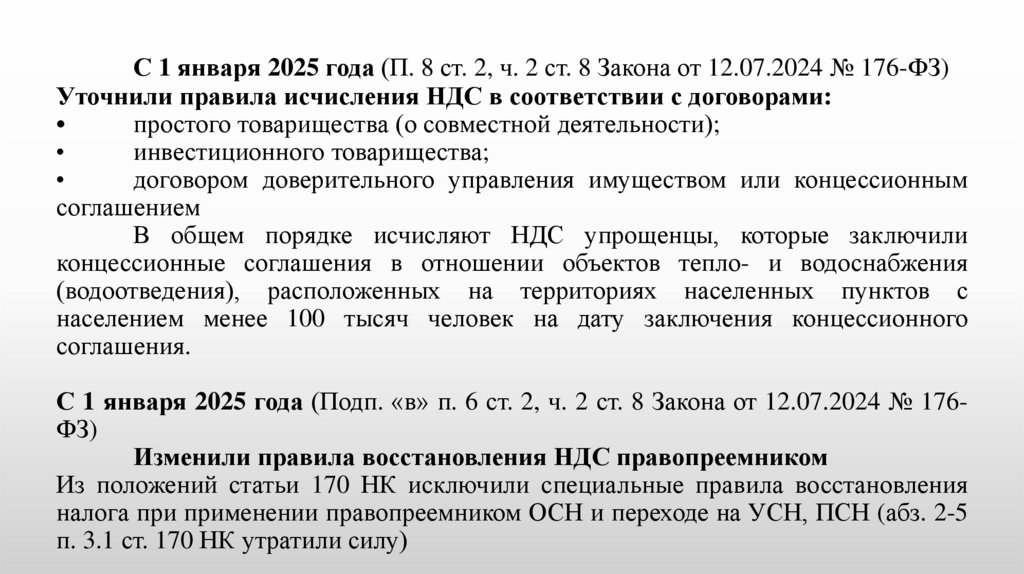

поставщик вправе обратиться в суд с требованием об увеличении

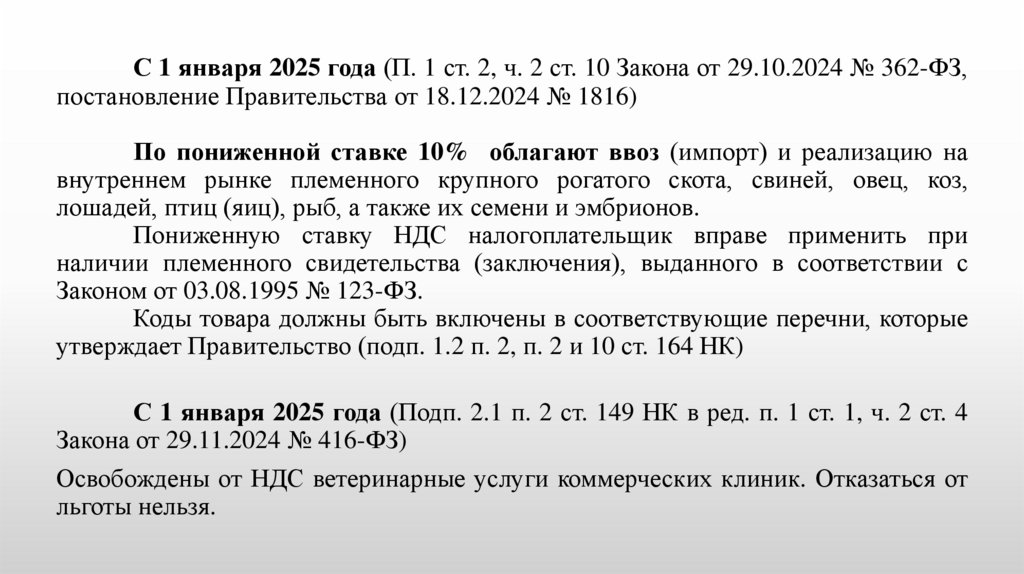

цены в пределах половины приходящейся на соответствующую операцию суммы налога, которая

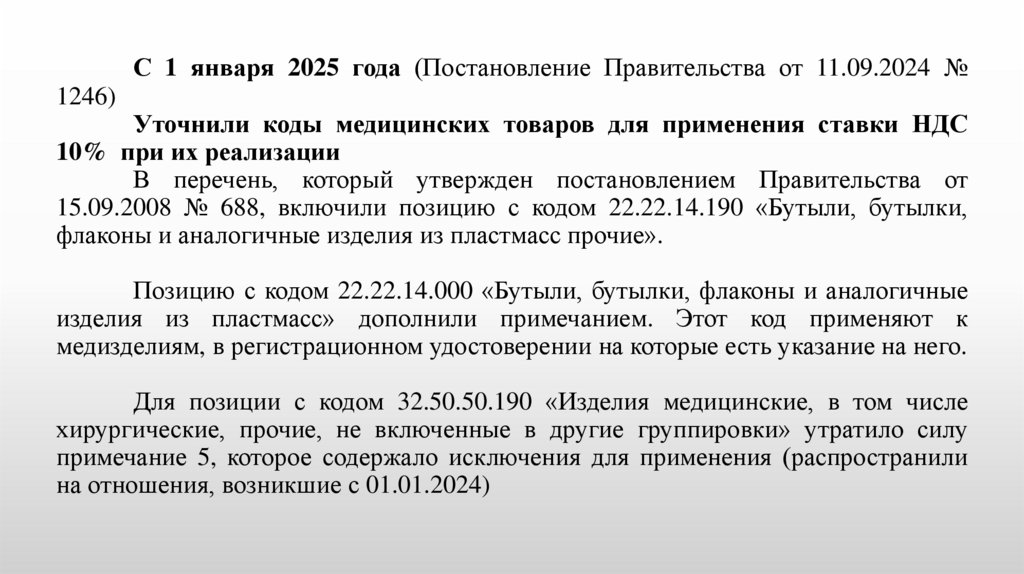

уплачивается в бюджет, если дальнейшее исполнение длящегося договора лишает его того, на что он был

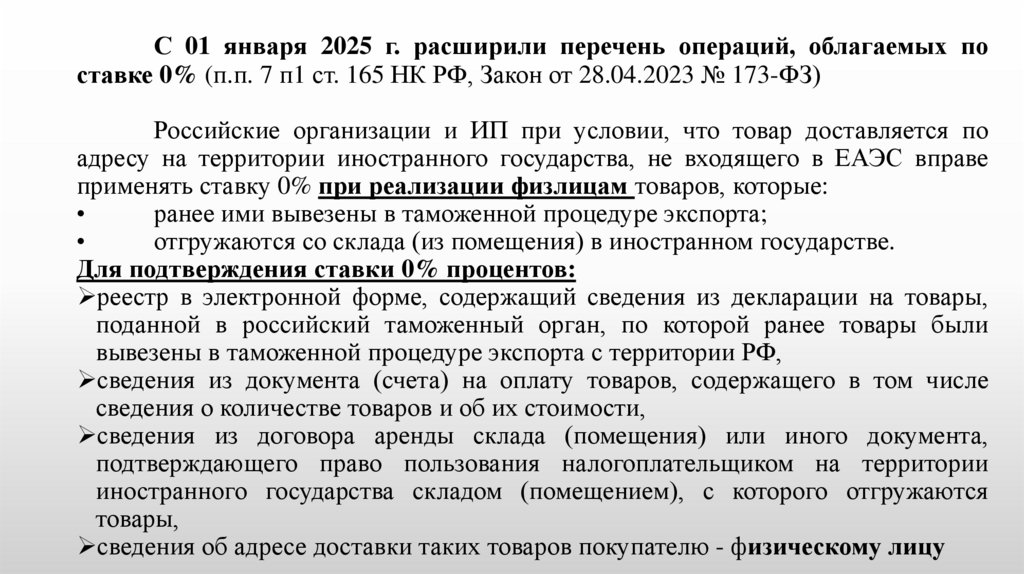

вправе рассчитывать при заключении этого договора, в том числе влечет имущественные потери, а

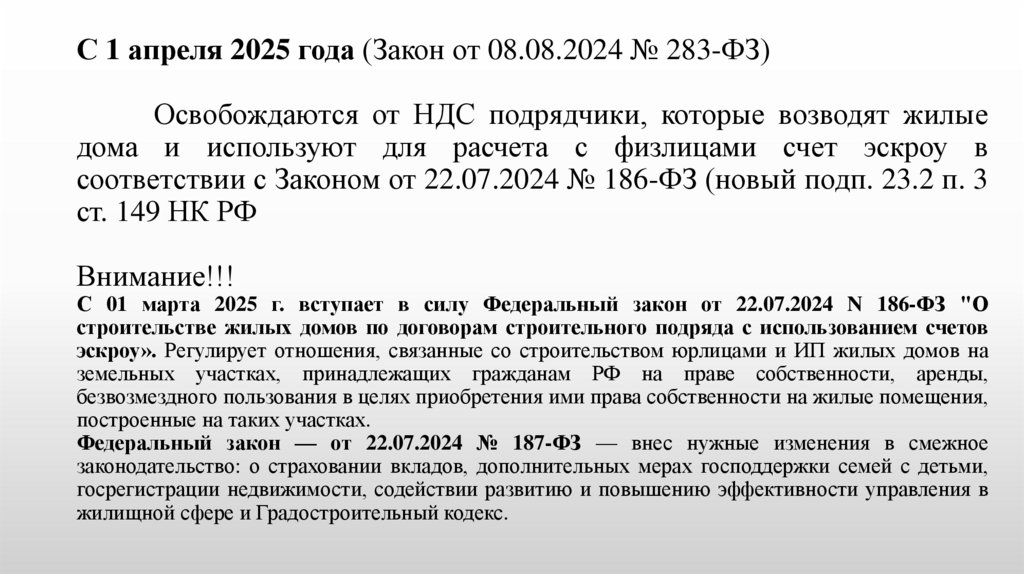

покупатель, не имеющий права воспользоваться налоговым вычетом, отказался изменить договор или

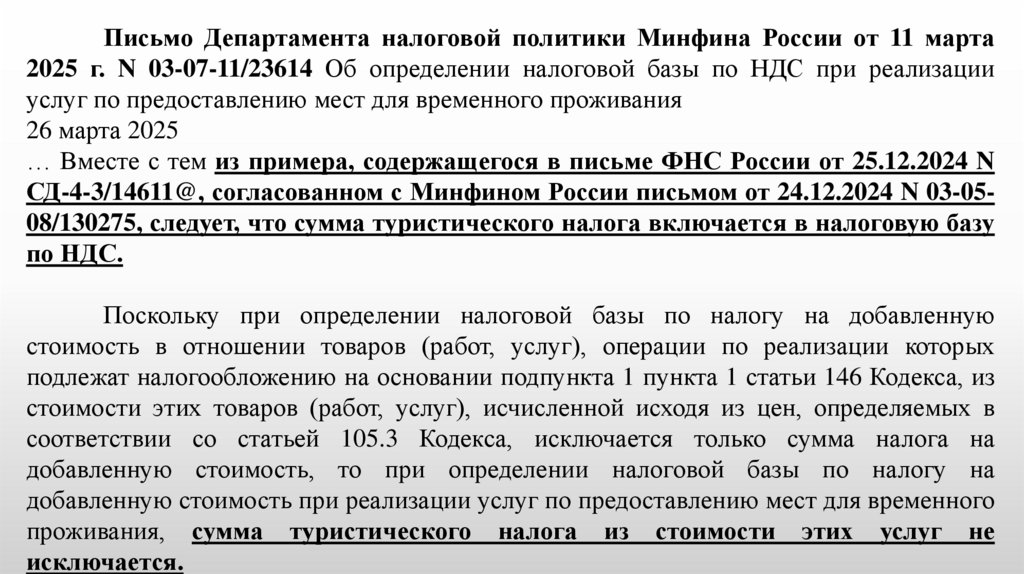

расторгнуть его;

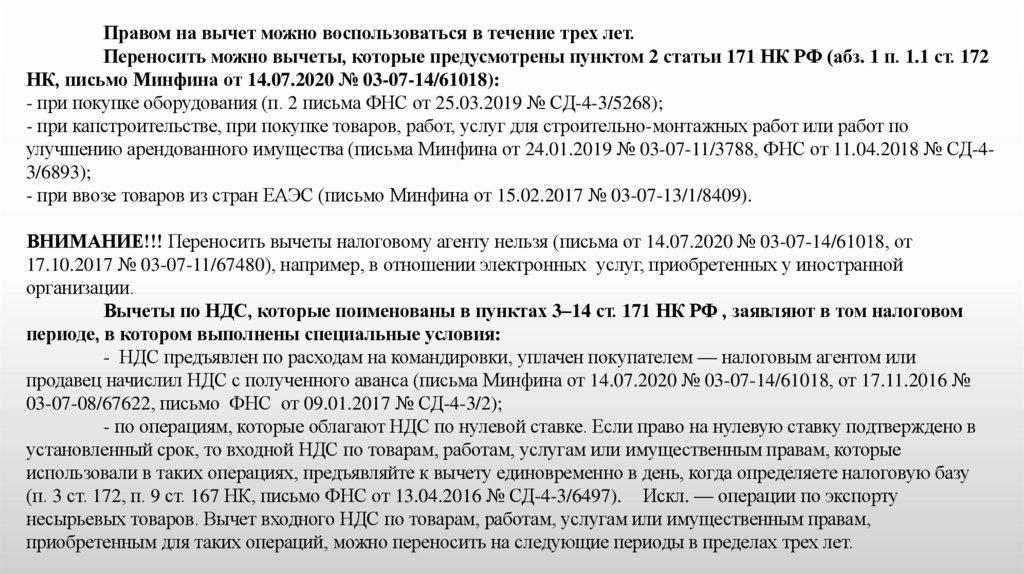

цена, согласованная в длящемся договоре с физическим лицом, не может быть изменена, за

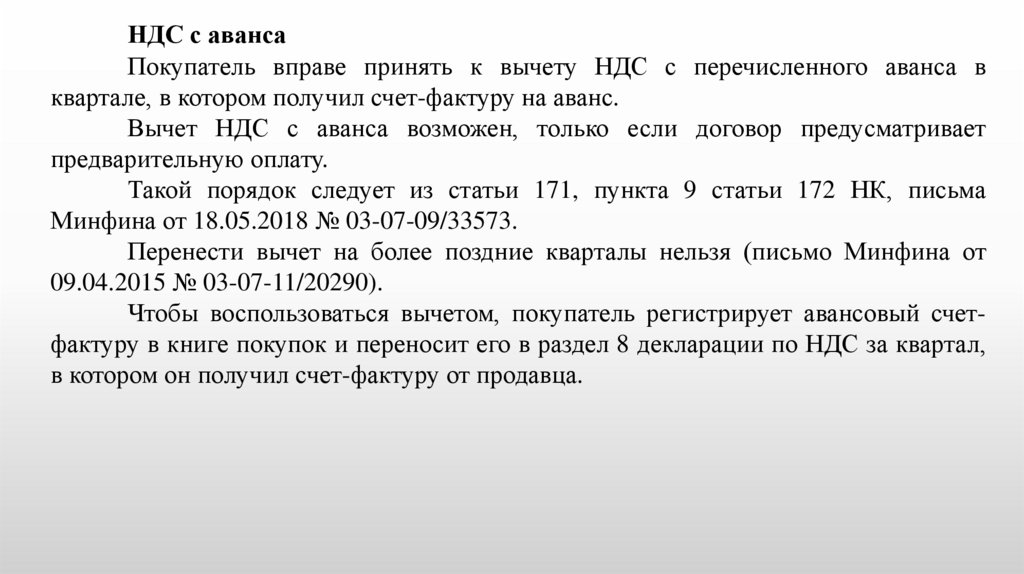

исключением случаев, когда физическое лицо при заключении и исполнении договора осуществляет

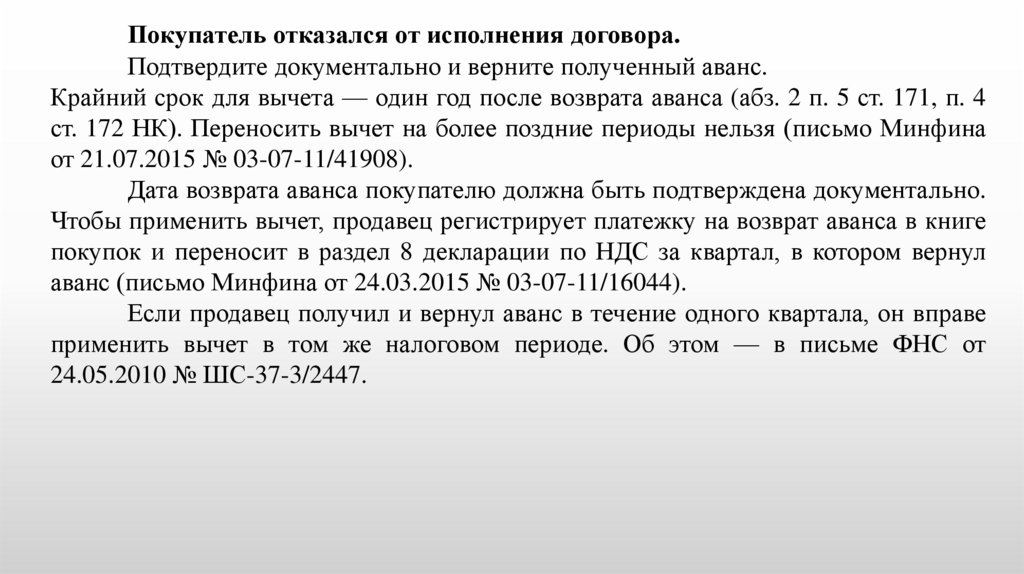

предпринимательскую деятельность;

вопрос об увеличении цены применительно к отношениям, связанным с закупкой товаров,

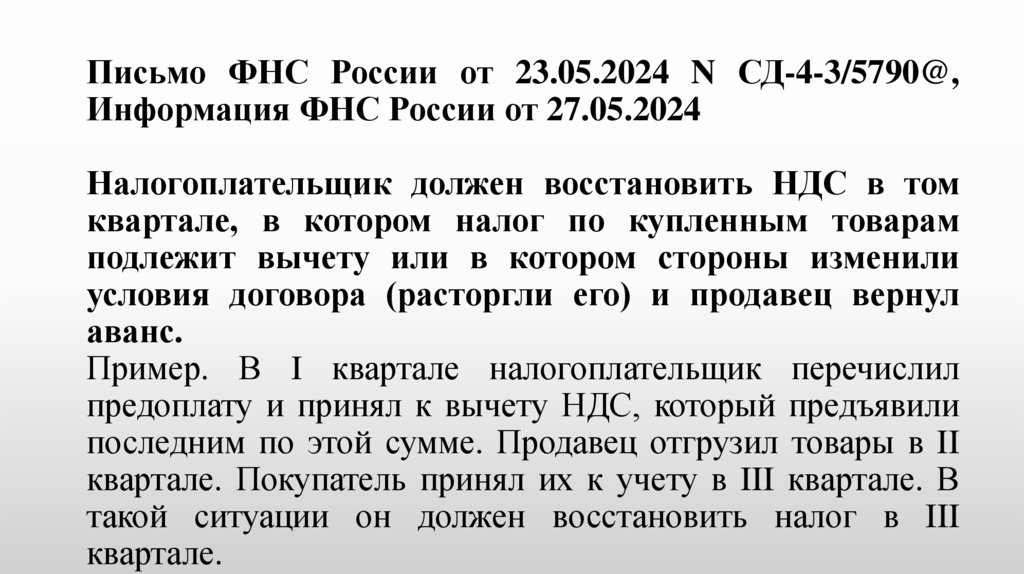

работ, услуг для государственных и муниципальных нужд, разрешается с учетом особенностей,

установленных законодательством о контрактной системе в сфере закупок товаров, работ, услуг

для обеспечения государственных и муниципальных нужд.

Сказанное во всяком случае не предполагает уменьшения суммы НДС, уплачиваемой поставщиком

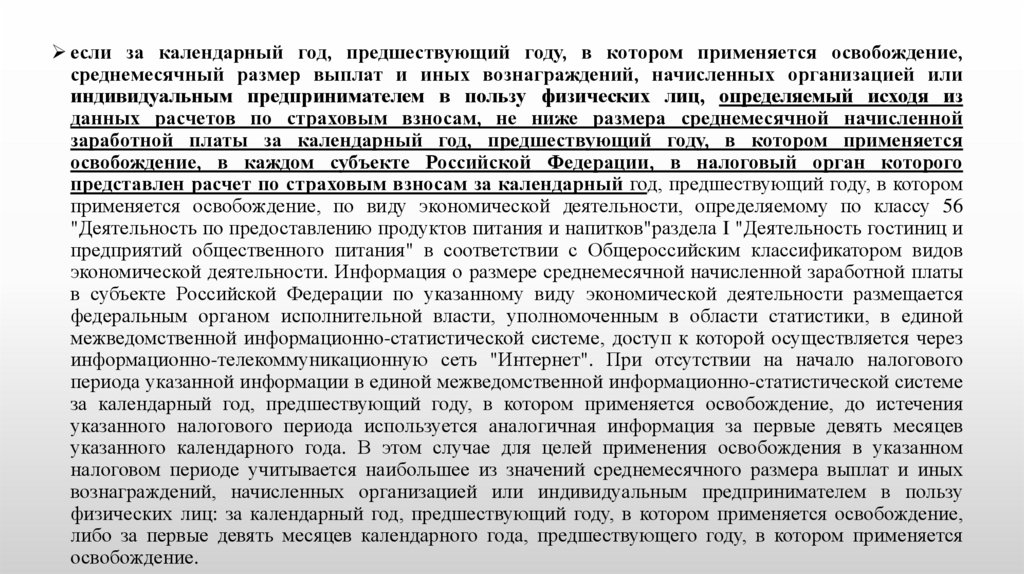

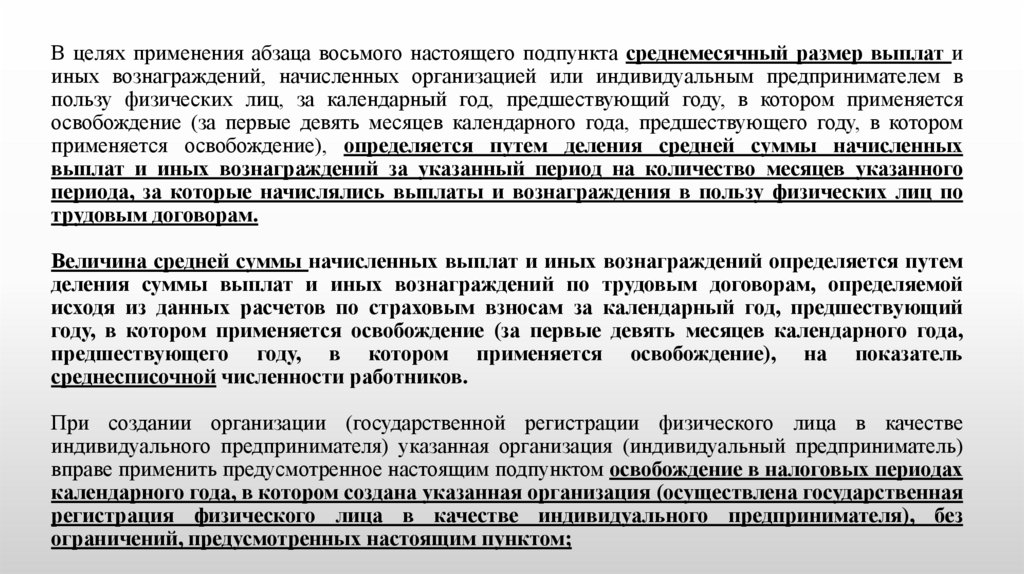

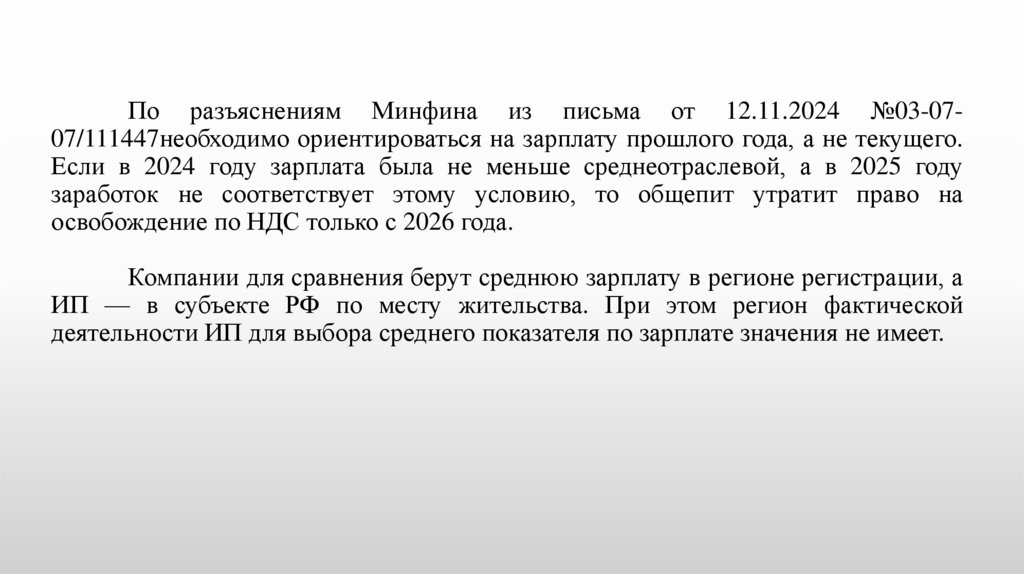

в бюджет.

9.

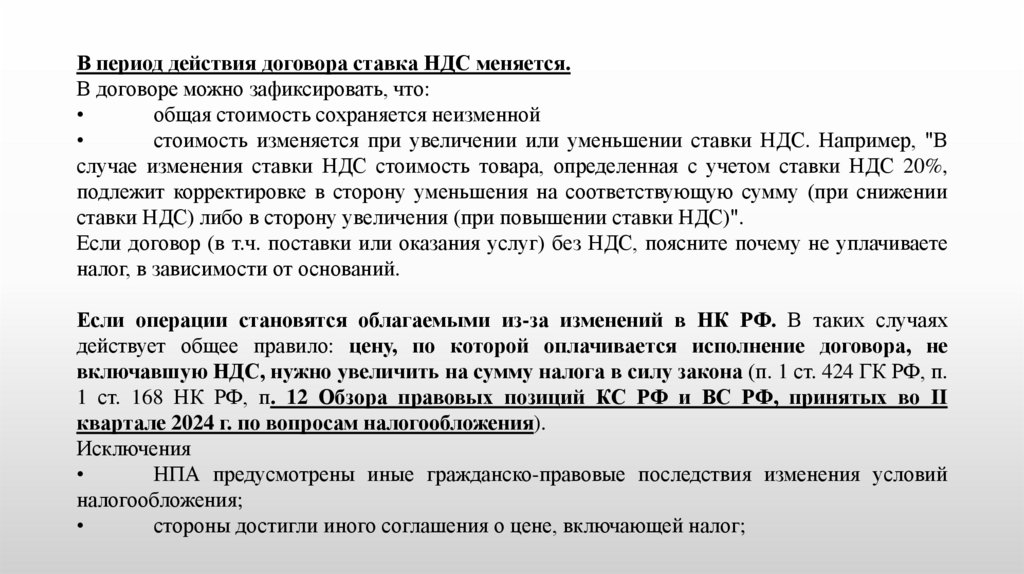

В период действия договора ставка НДС меняется.В договоре можно зафиксировать, что:

общая стоимость сохраняется неизменной

стоимость изменяется при увеличении или уменьшении ставки НДС. Например, "В

случае изменения ставки НДС стоимость товара, определенная с учетом ставки НДС 20%,

подлежит корректировке в сторону уменьшения на соответствующую сумму (при снижении

ставки НДС) либо в сторону увеличения (при повышении ставки НДС)".

Если договор (в т.ч. поставки или оказания услуг) без НДС, поясните почему не уплачиваете

налог, в зависимости от оснований.

Если операции становятся облагаемыми из-за изменений в НК РФ. В таких случаях

действует общее правило: цену, по которой оплачивается исполнение договора, не

включавшую НДС, нужно увеличить на сумму налога в силу закона (п. 1 ст. 424 ГК РФ, п.

1 ст. 168 НК РФ, п. 12 Обзора правовых позиций КС РФ и ВС РФ, принятых во II

квартале 2024 г. по вопросам налогообложения).

Исключения

НПА предусмотрены иные гражданско-правовые последствия изменения условий

налогообложения;

стороны достигли иного соглашения о цене, включающей налог;

10.

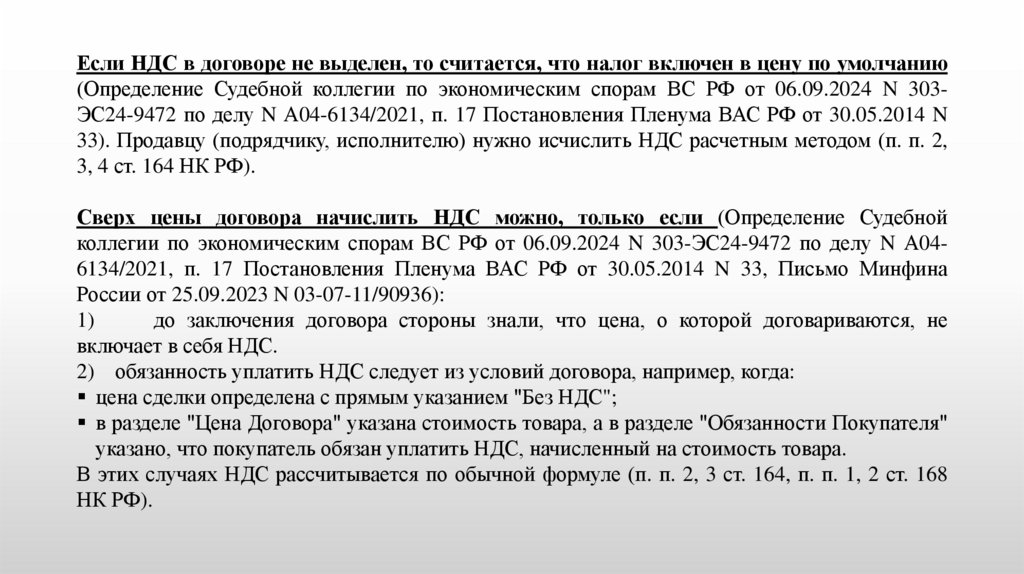

Если НДС в договоре не выделен, то считается, что налог включен в цену по умолчанию(Определение Судебной коллегии по экономическим спорам ВС РФ от 06.09.2024 N 303ЭС24-9472 по делу N А04-6134/2021, п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N

33). Продавцу (подрядчику, исполнителю) нужно исчислить НДС расчетным методом (п. п. 2,

3, 4 ст. 164 НК РФ).

Сверх цены договора начислить НДС можно, только если (Определение Судебной

коллегии по экономическим спорам ВС РФ от 06.09.2024 N 303-ЭС24-9472 по делу N А046134/2021, п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33, Письмо Минфина

России от 25.09.2023 N 03-07-11/90936):

1)

до заключения договора стороны знали, что цена, о которой договариваются, не

включает в себя НДС.

2) обязанность уплатить НДС следует из условий договора, например, когда:

цена сделки определена с прямым указанием "Без НДС";

в разделе "Цена Договора" указана стоимость товара, а в разделе "Обязанности Покупателя"

указано, что покупатель обязан уплатить НДС, начисленный на стоимость товара.

В этих случаях НДС рассчитывается по обычной формуле (п. п. 2, 3 ст. 164, п. п. 1, 2 ст. 168

НК РФ).

11.

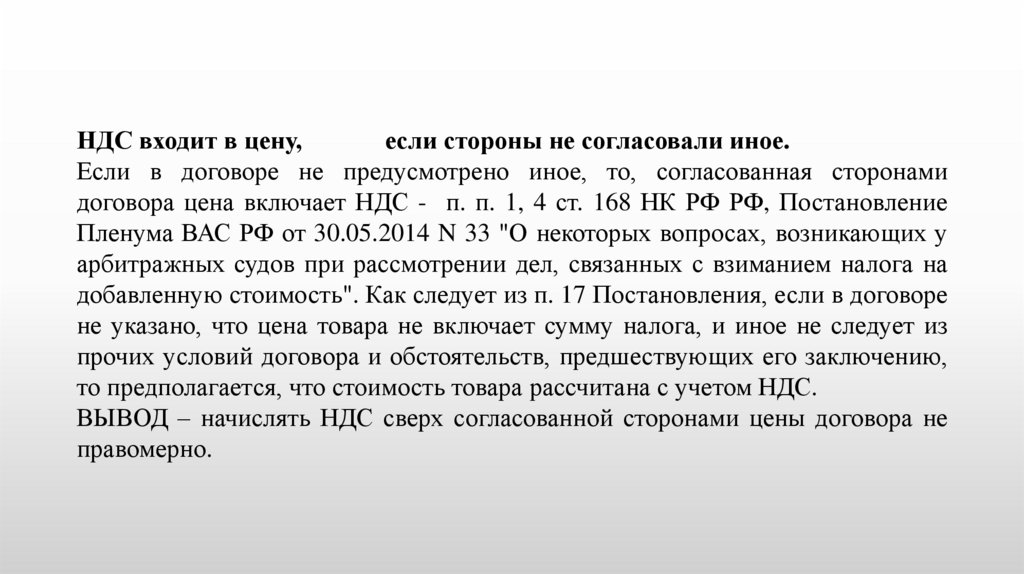

НДС входит в цену,если стороны не согласовали иное.

Если в договоре не предусмотрено иное, то, согласованная сторонами

договора цена включает НДС - п. п. 1, 4 ст. 168 НК РФ РФ, Постановление

Пленума ВАС РФ от 30.05.2014 N 33 "О некоторых вопросах, возникающих у

арбитражных судов при рассмотрении дел, связанных с взиманием налога на

добавленную стоимость". Как следует из п. 17 Постановления, если в договоре

не указано, что цена товара не включает сумму налога, и иное не следует из

прочих условий договора и обстоятельств, предшествующих его заключению,

то предполагается, что стоимость товара рассчитана с учетом НДС.

ВЫВОД – начислять НДС сверх согласованной сторонами цены договора не

правомерно.

12.

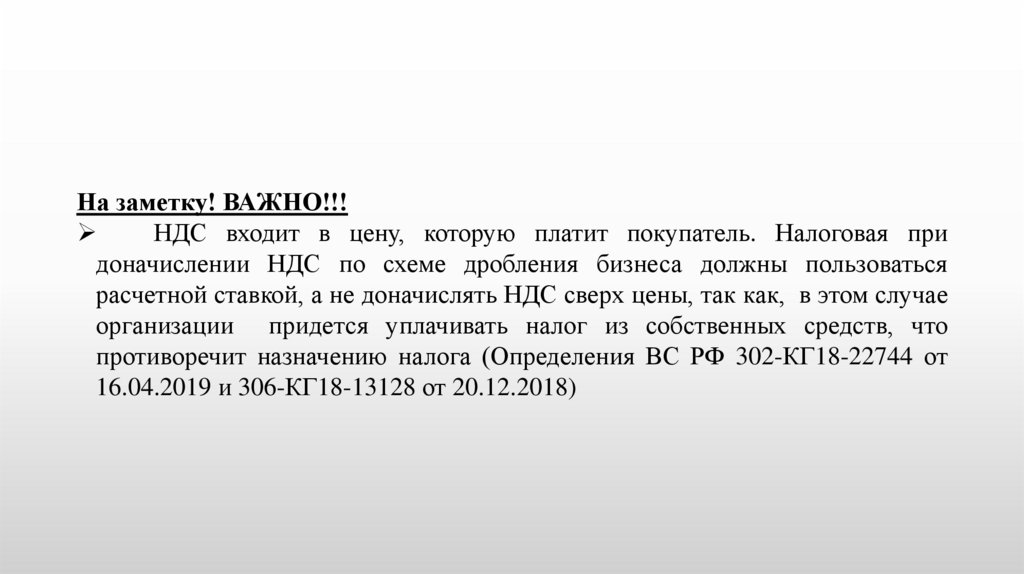

На заметку! ВАЖНО!!!НДС входит в цену, которую платит покупатель. Налоговая при

доначислении НДС по схеме дробления бизнеса должны пользоваться

расчетной ставкой, а не доначислять НДС сверх цены, так как, в этом случае

организации придется уплачивать налог из собственных средств, что

противоречит назначению налога (Определения ВС РФ 302-КГ18-22744 от

16.04.2019 и 306-КГ18-13128 от 20.12.2018)

13.

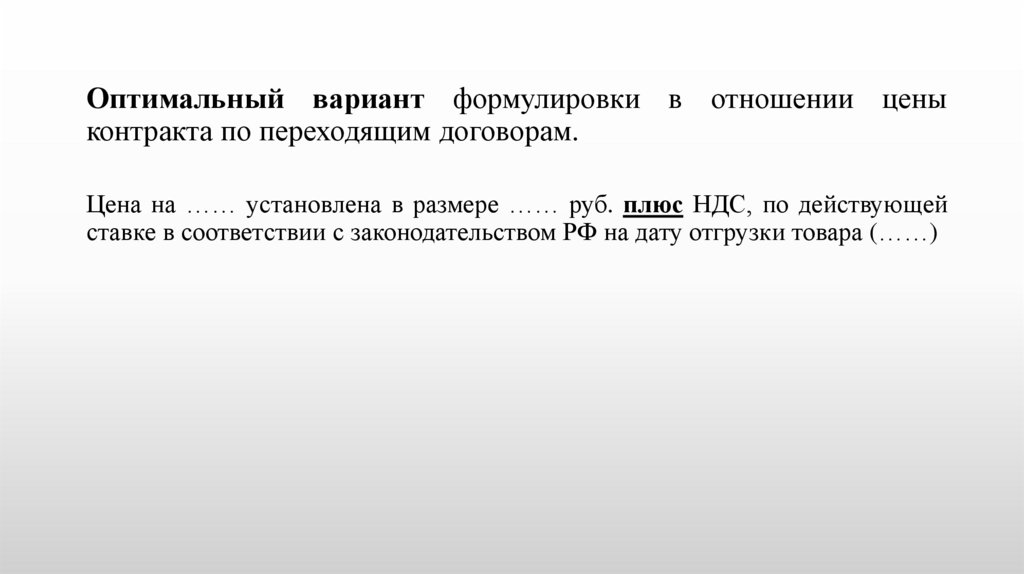

Оптимальный вариант формулировки в отношении ценыконтракта по переходящим договорам.

Цена на …… установлена в размере …… руб. плюс НДС, по действующей

ставке в соответствии с законодательством РФ на дату отгрузки товара (……)

14.

С 01 января 2026 года (425 ФЗ от 28.11.2025)Сократить предельный размер доходов с 60 миллионов рублей до 20

в 2026 году, 15 - в 2027 и 10 - в 2028 году на УСН.

15.

Дополнительно вспомнить….Федеральный закон от 12.07.2024 N 176-ФЗ

Методические рекомендации

для налогоплательщиков, применяющих упрощенную систему

налогообложения, которые с 1 января 2025 года признаются

налогоплательщиками налога на добавленную стоимость

Письмо ФНС от 17.10.2024 № СД-4-3/11815@

15

16.

С 1 января 2025 года все налогоплательщики, применяющие УСНпризнаются налогоплательщиками НДС.

Если доходы налогоплательщика УСН за 2024 год не превысили 60 млн

рублей, то с 01.01.2025 обязанность по исчислению и уплате НДС в бюджет у него

не возникает (п. 1 ст. 145 НК РФ).

Налогоплательщики на УСН и ЕСХН, которые освобождены от НДС на

основании пункта 1 статьи 145 НК, счета-фактуры не составляют (п. 5 ст. 168

НК РФ).

Освобождение от исчисления и уплаты НДС в бюджет предоставляется

автоматически. Уведомления об освобождении от уплаты НДС представлять в

налоговый орган не надо.

У налогоплательщиков УСН, освобожденных от исчисления и уплаты

НДС в бюджет, отсутствует обязанность представлять декларацию по НДС,

вести книги продаж и книги покупок.

ВАЖНО!!!

Освобождение от НДС не касается случаев, когда:

налогоплательщик УСН должен выступить налоговым агентом по НДС;

налогоплательщик УСН должен уплатить НДС при ввозе товаров на территорию РФ

как из стран ЕАЭС, так и из третьих стран.

17.

Если доходы за 2024 год превысили 60 млн рублей, то с01.01.2025 у налогоплательщика УСН возникает обязанность по

исчислению и уплате НДС в бюджет.

Если налогоплательщик УСН, который обязан исчислять и

уплачивать НДС в бюджет, осуществляет не признаваемые

объектом налогообложения НДС или необлагаемые НДС операции,

то по таким операциям у него не возникает обязанности исчислять и

уплачивать НДС в бюджет. Перечень таких операций и условия

освобождения от уплаты НДС приведены в статьях 146, 149 НК РФ.

ВАЖНО!!! В этом случае у него возникает обязанность

подавать налоговую декларацию по НДС, в которой отражается

информация о таких операциях.

Критерий по выручке за истекший календарный год

оценивается ежегодно: если доходы налогоплательщика УСН за

истекший календарный год не превысили 60 млн рублей, то с начала

следующего календарного года он освобожден от уплаты НДС (то есть

при решении вопроса о применении освобождения от НДС с 01.01.2025

оцениваем доходы за 2024 год, с 01.01.2026 - оцениваем доходы за 2025

год и т.д.).

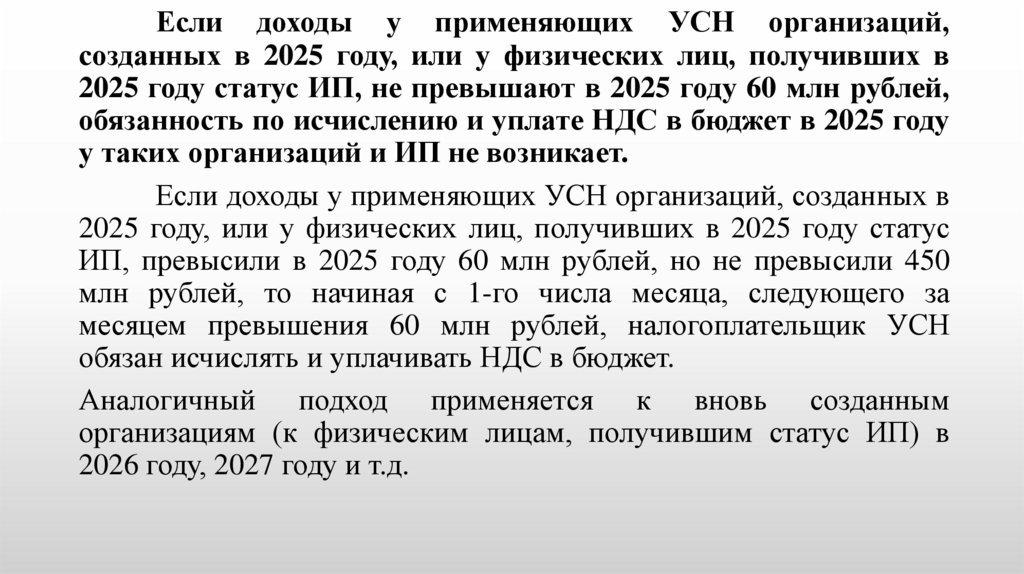

18.

Если доходы у применяющих УСН организаций,созданных в 2025 году, или у физических лиц, получивших в

2025 году статус ИП, не превышают в 2025 году 60 млн рублей,

обязанность по исчислению и уплате НДС в бюджет в 2025 году

у таких организаций и ИП не возникает.

Если доходы у применяющих УСН организаций, созданных в

2025 году, или у физических лиц, получивших в 2025 году статус

ИП, превысили в 2025 году 60 млн рублей, но не превысили 450

млн рублей, то начиная с 1-го числа месяца, следующего за

месяцем превышения 60 млн рублей, налогоплательщик УСН

обязан исчислять и уплачивать НДС в бюджет.

Аналогичный подход применяется к вновь созданным

организациям (к физическим лицам, получившим статус ИП) в

2026 году, 2027 году и т.д.

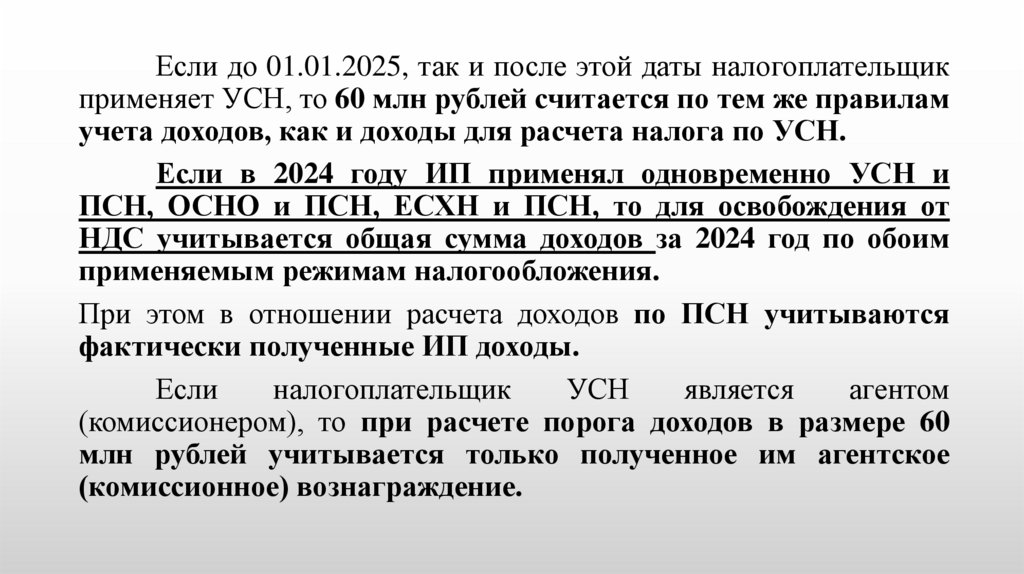

19.

Если до 01.01.2025, так и после этой даты налогоплательщикприменяет УСН, то 60 млн рублей считается по тем же правилам

учета доходов, как и доходы для расчета налога по УСН.

Если в 2024 году ИП применял одновременно УСН и

ПСН, ОСНО и ПСН, ЕСХН и ПСН, то для освобождения от

НДС учитывается общая сумма доходов за 2024 год по обоим

применяемым режимам налогообложения.

При этом в отношении расчета доходов по ПСН учитываются

фактически полученные ИП доходы.

Если

налогоплательщик

УСН

является

агентом

(комиссионером), то при расчете порога доходов в размере 60

млн рублей учитывается только полученное им агентское

(комиссионное) вознаграждение.

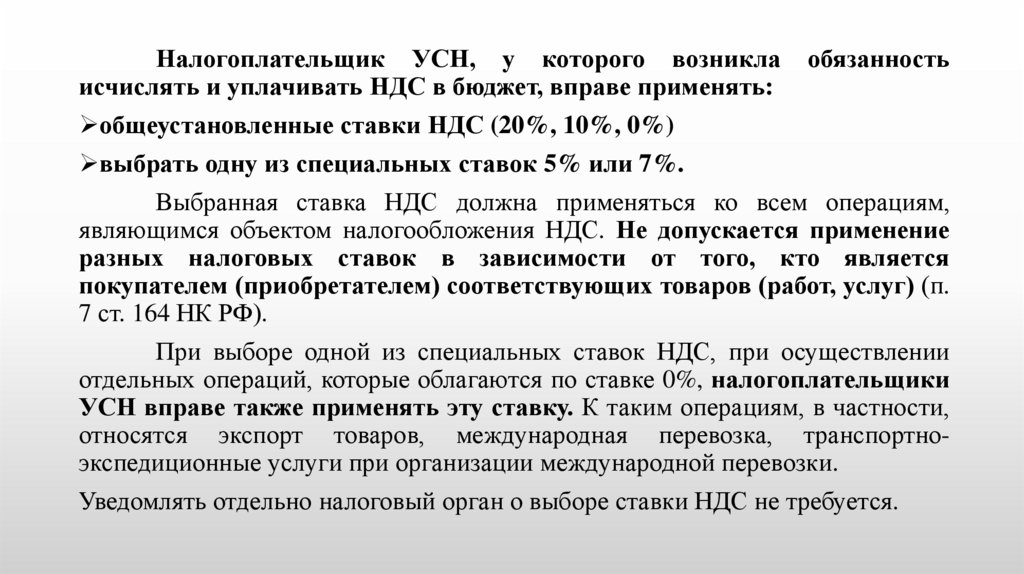

20.

Налогоплательщик УСН, у которого возниклаисчислять и уплачивать НДС в бюджет, вправе применять:

обязанность

общеустановленные ставки НДС (20%, 10%, 0%)

выбрать одну из специальных ставок 5% или 7%.

Выбранная ставка НДС должна применяться ко всем операциям,

являющимся объектом налогообложения НДС. Не допускается применение

разных налоговых ставок в зависимости от того, кто является

покупателем (приобретателем) соответствующих товаров (работ, услуг) (п.

7 ст. 164 НК РФ).

При выборе одной из специальных ставок НДС, при осуществлении

отдельных операций, которые облагаются по ставке 0%, налогоплательщики

УСН вправе также применять эту ставку. К таким операциям, в частности,

относятся экспорт товаров, международная перевозка, транспортноэкспедиционные услуги при организации международной перевозки.

Уведомлять отдельно налоговый орган о выборе ставки НДС не требуется.

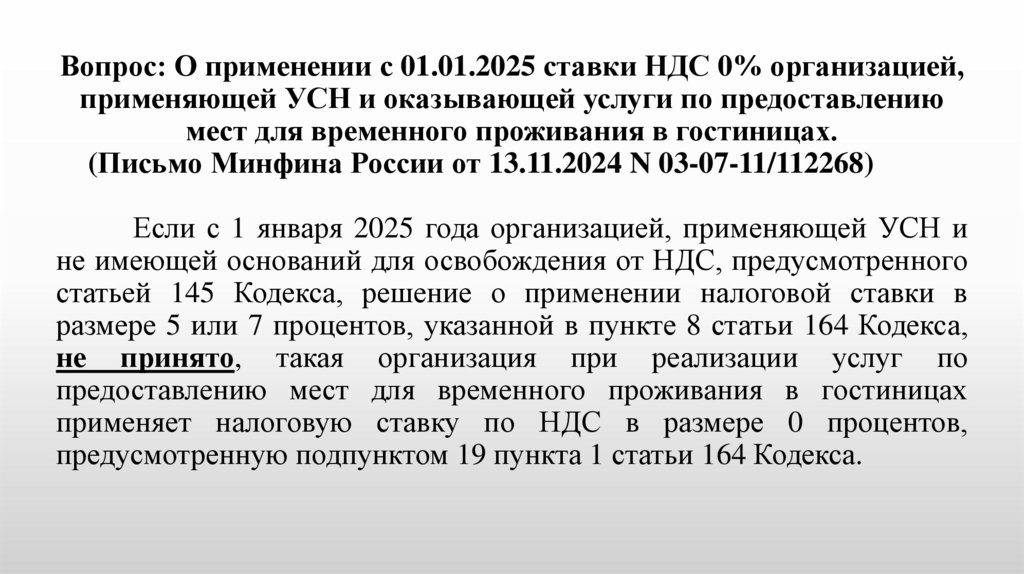

21.

Вопрос: О применении с 01.01.2025 ставки НДС 0% организацией,применяющей УСН и оказывающей услуги по предоставлению

мест для временного проживания в гостиницах.

(Письмо Минфина России от 13.11.2024 N 03-07-11/112268)

Если с 1 января 2025 года организацией, применяющей УСН и

не имеющей оснований для освобождения от НДС, предусмотренного

статьей 145 Кодекса, решение о применении налоговой ставки в

размере 5 или 7 процентов, указанной в пункте 8 статьи 164 Кодекса,

не принято, такая организация при реализации услуг по

предоставлению мест для временного проживания в гостиницах

применяет налоговую ставку по НДС в размере 0 процентов,

предусмотренную подпунктом 19 пункта 1 статьи 164 Кодекса.

22.

В случае начала применения специальной ставки по НДСналогоплательщик УСН, который обязан исчислять и уплачивать

НДС в бюджет, должен применять специальные ставки НДС

последовательно в течение 12 кварталов (кроме случаев, при

которых налогоплательщик утратит право на применение УСН

либо у налогоплательщика возникнет основание для освобождения

от НДС, указанное выше).

При

выборе

общеустановленных

ставок

НДС

налогоплательщик УСН, который обязан исчислять и уплачивать

НДС в бюджет, вправе перейти на применение специальной ставки

НДС без такого ограничения с начала очередного налогового

периода (квартала)

23.

Ставки НДС 5% и 7% надо применять не менее 12 последовательныхкварталов - начиная с периода, за который представлена декларация по НДС с

такой ставкой.

Досрочное прекращение применения указанных ставок НДС возможно

только, если налогоплательщик УСН утратит право на их применение (если

доходы за год превысят 450 млн рублей) или с нового года получит

автоматически освобождение от уплаты НДС (если доходы за предыдущий год

будут менее 60 млн рублей).

С 01.01.2027 налогоплательщик УСН будет снова вправе использовать ставку НДС

5% (если. доход по итогам 2026 снизится и станет менее 250 млн рублей).

12 кварталов считаются от квартала, когда налогоплательщик УСН

впервые применил специальную ставку НДС (например, с 1 квартала 2025 года, а

с 1 квартала 2028 года отсчет 12 кварталов будет начинаться заново и

налогоплательщик УСН с этого момента снова вправе выбрать ставку НДС 5% (7%)

или 20% (10%)).

24.

Ставка НДС 0% применяется при экспорте товаров,международной перевозке, а также в некоторых других случаях.

Налогоплательщики УСН, которые выбрали ставку НДС 5% (или

7%), имеют право на применение ставки НДС в размере 0% только

по отдельным операциям.

Такие операции перечислены в подпунктах 1 - 1.2, 2.1 - 3.1, 7 и 11 п. 1 ст.

164 НК РФ (п. 9 ст. 164 НК РФ). К ним, в частности, относятся:

экспорт товаров (в том числе в ЕАЭС);

международные перевозки товаров;

транспортно-экспедиционные услуги при организации международной

перевозки;

реализация товаров дипломатическим представительствам и

международным организациям.

25.

Обоснованность применения ставки НДС 0% должна бытьдокументально

подтверждена.

Перечень

документов,

подтверждающих ставку 0%, предусмотрен ст. 165 НК РФ. Если по

истечении 180 дней с даты отгрузки товаров документы в

налоговый орган не представлены, то налогоплательщик УСН не

вправе применить ставку НДС 0% и обязан исчислить НДС по

применяемой ставке НДС в налоговом периоде (квартале), в

котором истекли указанные 180 дней.

При применении ставки НДС 0% право на вычеты

"входного" НДС у налогоплательщиков УСН, применяющих

ставку НДС 5% (или 7%), отсутствует.

26.

Если получен аванс и планируется отгрузка в счет этогоаванса в одном и том же квартале, то допустимо составление

счета-фактуры и исчисление НДС только при отгрузке. С авансов

НДС уже не исчисляется, и счет-фактура при получении аванса не

выставляется.

Письмо ФНС от 17.10.2024 № СД-4-3/11815

Организации и ИП на ОСН вправе не выставлять счет-фактуру на

аванс, если отгрузка под этот аванс состоится в том же квартале.

Если в течение текущего квартала в счет полученного

аванса произведена частичная отгрузка, то НДС исчисляется с

части аванса, в счет которого отгрузка в текущем квартале не

осуществлялась. В этом случае выставление счета-фактуры

возможно на ту сумму аванса, в счет которой по итогам квартала

27.

Письмо Минфина от 06.04.2022 № 03-07-09/28875Минфин напомнил, что основанием для отказа в НДС-вычете

могут быть только фундаментальные недочеты в счете-фактуре. А

именно, если из-за ошибок невозможно идентифицировать

продавца, покупателя, наименование товаров (работ, услуг), их

стоимость, а также ставку НДС и сумму налога.

Ну вот выставление счета-фактуры позже установленного срока не

относится к ошибкам, препятствующим покупателю принять к

вычету предъявленный НДС.

28.

Если налогоплательщик УСН осуществляет операции,освобождаемые от НДС (ст. 149 НК РФ) или не признаваемые

объектом налогообложения НДС (п. 2 ст. 146 НК РФ), то счетафактуры он не составляет.

Если налогоплательщик УСН, который обязан исчислять

и уплачивать НДС в бюджет, реализует товары (работы,

услуги) физическим лицам, то счета-фактуры он не выставляет

(пп. 1 п. 3 ст. 169 НК РФ). В этом случае возможно составить

сводный документ (например, справка бухгалтера), содержащий

суммарные данные по всем облагаемым НДС операциям,

совершенным в течение квартала (месяца), для его регистрации в

книге продаж.

29.

Если налогоплательщик УСН, применяющий освобождение от НДС наосновании статьи 145 НК РФ, которое носит обязательный характер, выставит

покупателю счет-фактуру с выделением в нем суммы НДС, то сумма НДС,

указанная в этом счете-фактуре, подлежит уплате в бюджет (п. 5 ст. 173 НК

РФ). При этом у продавца - налогоплательщика УСН право на вычеты

"входного" НДС не предусмотрено (п. 2 ст. 170 НК РФ).

Покупатель товаров (работ, услуг), имущественных прав у такого

налогоплательщика-продавца имеет право на вычеты НДС, указанного в счетефактуре, которые применяются в порядке и на условиях, предусмотренных

статьями 171 и 172 НК РФ.

30.

Суммы "входного" НДС, которые до конца 2024 годаналогоплательщики УСН с объектом налогообложения

"доходы минус расходы" не отнесли к расходам при

применении УСН:

можно принять к вычету по правилам гл. 21 НК РФ - при

условии, если налогоплательщик УСН, который обязан исчислять

и уплачивать НДС в бюджет, принимает решение применять

ставку 20%, 10% (п. 9 ст. 8 Закона N 176-ФЗ);

к вычету принять нельзя, если налогоплательщик УСН, который

обязан исчислять и уплачивать НДС в бюджет, принимает

решение применять ставку 5% и 7% (п. 10 ст. 8 Закона N 176-ФЗ).

31.

ВОССТАНОВЛЕНИЕ НДСПри изменении режима налогообложения НДС налогоплательщик

УСН обязан восстановить ранее принятый к вычету "входной" НДС, а

именно:

в случае перехода со ставки НДС в размере 20% (10%) на специальные

ставки НДС 5% (7%);

в случае перехода с начала очередного года со ставки НДС в размере 20%

(10%) на освобождение от НДС, если доход за истекший календарный год

составил менее 60 млн рублей.

Восстановление НДС означает, что "входной" НДС, ранее принятый

к вычету, подлежит уплате в бюджет в составе общей суммы налога по

декларации.

Восстановление НДС осуществляется только в отношении тех

товаров (работ, услуг), которые используются для операций, облагаемых

по ставке НДС 5% или 7%, или для операций, освобождаемых от НДС.

32.

Подп. 2 п. 3 ст. 170 НК в ред. подп. «б» п. 6 ст. 2 Закона от 12.07.2024 № 176ФЗ, письмо Минфина от 24.07.2024 № 03-07-11/69416Восстановление сумм НДС производится в первом налоговом периоде,

в котором применяется ставка НДС 5% или 7% (пп. 2 п. 3 ст. 170 НК РФ), или

в последнем налоговом периоде (в 4 квартале) до начала применения

освобождения от НДС в соответствии со статьей 145 НК РФ (п. 8 ст. 145 НК

РФ).

Восстановление к уплате в бюджет сумм входного НДС, ранее

принятого к вычету по приобретенным основным средствам, производится

пропорционально остаточной стоимости такого основного средства.

При переходе с 2025 года с ОСН на УСН восстановить НДС в IV квартале

нужно, только если будете применять освобождение от НДС. При выборе

пониженных ставок НДС в размере 5 или 7 процентов восстановленный налог

вы покажете в декларации за I квартал 2025 года.

Восстановленную сумму НДС укажите по строке 080 раздела 3

декларации по НДС за соответствующий квартал

33.

Организации и ИП, которые применяют АУСНплательщиками НДС не являются. Они не исчисляют налог при

реализации товаров, работ, услуг или имущественных прав.

Платить НДС нужно только при импорте (ввозе) товаров, а также

при выполнении обязанностей налогового агента по НДС. Это

следует из пункта 6 статьи 2 Закона от 25.02.2022 № 17-ФЗ.

34.

С 01 января 2026 года (ст. 23 Федерального закона 425 ФЗ от 28.11.2025)плательщиков УСН освобождают от штрафа по статье 119 НК РФ за

непредставление декларации по НДС. Освобождение коснется только тех, кто

впервые начнет платить НДС в 2026 году.

«Установить, что к налогоплательщикам, применяющим упрощенную систему

налогообложения, не применяется предусмотренная пунктом 1 статьи 119

Налогового кодекса Российской Федерации ответственность за непредставление

в установленный законодательством Российской Федерации о налогах и сборах

срок налоговой декларации по налогу на добавленную стоимость за налоговый

период по налогу на добавленную стоимость, дата начала которого приходится

на период с 1 января по 31 декабря 2026 года и в котором такое лицо впервые

стало исполнять обязанности по исчислению и уплате налога на добавленную

стоимость».

35.

2025 годПостановление Правительства от 23.04.2025 № 530.

Организации и ИП на УСН освободили от штрафов за несвоевременную подачу

декларации по НДС (п. 1 ст. 119 НК рф). Мораторий на штрафы распространили на

отношения с 1 января 2025 года.

Освобождение от штрафов по пункту 1 статьи 119 НК РФ действует в отношении

деклараций по НДС, которые впервые подают за I–IV кварталы 2025 года (п. 1

постановления Правительства от 23.04.2025 № 530).

Но, ИФНС вправе заблокировать банковский счет. На эту меру мораторий действует

до 01.07.2025 (п. 3 и 3.2 ст. 76 НК РФ, информация ФНС от 19.06.2025).

Кроме того, за нарушение сроков сдачи налоговых деклараций установлена

административная ответственность. По заявлению ИФНС мировой судья может

вынести предупреждение или оштрафовать руководителя или главного бухгалтера

организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную

декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1 КоАП РФ). От данных санкций упрощенцы

не освобождены.

36.

Упрощенец сможет применять пониженную ставку НДС, еслине подтвердил экспорт в течение 180 дней. По действующим

правилам при неподтвержденной нулевой ставке по экспорту

упрощенец должен платить 20 % НДС (22% - с 2026 года). Это

касается и тех, кто применяет пониженные ставки. Теперь вместо

нулевой ставки нужно будет платить НДС по ставке 5 или 7 %, если

применяете ее по обычным операциям.

37.

С 01 января 2026 года (Подп. 4 п. 5 ст.169 НК в ред. Закона от28.11.2025 № 425-ФЗ )

Расширяют перечень реквизитов счета-фактуры. Если получали

предоплату, в счете-фактуре на отгрузку приведите дату и номер

авансового счета-фактуры. Пока в бланке счета-фактуры

специальной строки нет. Можете вписать реквизиты авансового

счета-фактуры до табличной части или после.

В счете-фактуре на отгрузку нужно будет отражать реквизиты ИП

вместо свидетельства о регистрации. Необходимо указывать ОГРН и

дату его присвоения.

38.

С 01 января 2026 года (П. 6 ст. 169 НК в ред. Закона от28.11.2025 № 425-ФЗ )

Раньше ИП вписывали в счет-фактуру реквизиты свидетельства

о регистрации. Но с 2026 года свидетельства отменили (Закон от

08.08.2024 № 259-ФЗ). Поэтому в счете-фактуре нужно указать ОГРН

и дату его присвоения

С 01 июля 2027 года (425 ФЗ от 28.11.2025) формы и порядок

заполнения всех НДС-регистров будет утверждать ФНС, а не

Правительство Срок передачи полномочий до 01 октября 2027 года.

39.

С 01 января 2026 года (П. 9 ст. 164 НК в ред. Закона от28.11.2025 № 425-ФЗ) упрощенцам, которые впервые начнут

платить НДС в 2026-2028 годах, можно менять пониженную

ставку НДС на общую без соблюдения ограничения в 12

налоговых периодов. Отказаться от понеженной ставки и перейти

на общую ставку 22 % можно в первый год уплаты НДС.

Специального заявления нет. Об отказе ИФНС узнает из

декларации.

40.

С 01 января 2026 года (П. 4 ст. 170 НК в ред. Закона от28.11.2025 № 425-ФЗ) для УСН раздельный учет отменили, поскольку

входной НДС к вычету упрощенцы со ставками 5(7) процентов не

принимают. До 2026 года ФНС также разрешала его не вести. Раздельный

учет НДС по облагаемым и не облагаемым операциям по-прежнему

необходим, чтобы заполнить раздел 7 декларации по НДС (п. 4 ст. 149 НК

РФ).

41.

С 28 ноября 2025 года (425 ФЗ от 28.11.2025)Продлевают льготу для туроператоров до конца 2030 года. По

прежней редакции она действовала по 30 июня 2027 года

включительно.

42.

С 1 января 2026 года (Закон от 17.11.2025 № 417-ФЗ)В список не облагаемых НДС добавили банковские операции:

Выплата процентов в драгоценных металлах в слитках по

договору банковского счета (вклада) в драгоценных металлах

(новый подп. 3.4 п. 3 ст. 149 НК).

Размещение драгоценных металлов, не привлеченных во вклады

(новый подп. 3.5 п. 3 ст. 149 НК).

По вкладам, которые открыли в драгоценных металлах до 2026

года, банк не должен начислять НДС на проценты, которые

выплачивает с 2026 года. Предложите банку уточнить условия

договора банковского счета (вклада) и проконтролируйте сумму

процентов с нового года

43.

С 1 января 2026 года (Приказ ФНС от 07.10.2025 № ЕД-715/867@)Пояснения к декларации по НДС подавайте в новом формате

Изменение формата с 5.02 на 5.03 – техническая правка. Бухгалтеру

ничего делать не нужно, кроме как контролировать сам формат. Если

направите пояснения на бумажном носителе или по устаревшему

формату, их не примут (п. 3 ст. 88 НК РФ).

Если на требование о пояснениях не отреагируете, за данное

правонарушение предусмотрена ответственность по пункту 1 статьи

129.1 НК. Под эту норму подпадают пояснения, которые инспекции

требуют в ходе камеральных проверок на основании пункта 3 статьи 88

НК. Если не дать такие пояснения или представить позже

установленных пяти рабочих дней, инспекторы выпишут организации

штраф 5000 руб. За повторное нарушение в течение календарного года

размер штрафа составит уже 20 000 руб.

44.

С 1 января 2026 года (Подп. 2 п. 1 ст. 147 НК в ред. Закона от 28.11.2025№ 425-ФЗ)

При продаже товаров с территории РФ через электронные площадки

(маркетплейсы) физлицам, которые их получают в стране ЕАЭС, не нужно

платить НДС. Местом реализации товаров территория РФ не признается,

поэтому российские продавцы не должны платить НДС

45.

С 1 января 2026 года (Подп. 4 п. 1 ст. 148 НК в ред. Закона от28.11.2025 № 425-ФЗ) при сдаче в аренду иностранцам оборудования

и мощностей для майнинга будете платить НДС

Для осуществления операций по майнингу цифровой валюты

установить, что НДС подлежит исчислению российским

налогоплательщиком при

сдаче в аренду майнинговой инфраструктуры,

при предоставлении в режиме реального времени вычислительной

мощности для размещения информации в информационной системе

для осуществления майнинговой деятельности.

Местом реализации услуг по сдаче в аренду майнинговой

инфраструктуры иностранным лицам будет признаваться

территория РФ. Поэтому российские арендодатели будут обязаны

платить НДС с таких услуг.

46.

В отношении утилитарных цифровых прав устанавливаетсяособый порядок исчисления НДС, согласно которому оплата,

частичная оплата, получаемая налогоплательщиком по договору

приобретения утилитарного цифрового права, заключенного с

использованием инвестиционной платформы, приравнивается к

получению налогоплательщиком оплаты, частичной оплаты в счет

предстоящих поставок товаров (выполнения работ, оказания услуг,

исключительных

прав

на

результаты

интеллектуальной

деятельности

и

(или)

прав

использования

результатов

интеллектуальной деятельности), право требования передачи

(выполнения, оказания) которых удостоверено этим цифровым

правом.

47.

С 1 января 2026 года (новый подп. 6.3 п. 1 ст. 164 НК в ред.Закона от 28.11.2025 № 425-ФЗ)

Добытчики драгметаллов получили право на нулевую ставку

НДС

Нулевую ставку НДС нужно будет подтверждать документами

(новый п. 8.3 статьи 165 НК РФ). Это копия контракта на реализацию

руды для аффинажа и документы, подтверждающие передачу на

аффинаж. Например, акт приема-передачи.

48.

С 1 января 2026 года (П. 7 ст. 164 НК в ред. Закона от 28.11.2025№ 425-ФЗ) Упрощенцы со ставками НДС 7(5) % могут отказаться от

нулевой ставки при экспорте за пределы ЕАЭС. Для отказа на УСН

от нулевой ставки НДС по экспортным операциям в 2026 году, в

ИФНС нужно подать заявление в произвольной форме не позднее

31.12.2025. Отказаться можно на срок не менее 12 месяцев

Сохранили освобождение от НДС для ИТ-компаний.

Отложенных сроков или ограничений по времени действия этой

нормы не установлено.

49.

Разрешат возмещать НДС в заявительном порядке без банковскойгарантии или поручительства и в 2026 году. Упрощенный порядок,

действие которого было ограничено 2025 годом, продлевают.

Возможно норму сделают бессрочной.

50.

С 1 октября 2025 года (П. 1 ст. 1, ст. 2 Закона от 31.07.2025 № 297ФЗ, подп. 23 ст. 150 НК РФ)до конца 2027 г. не подлежат налогообложению НДС при ввозе:

двигателей, запчастей и комплектующих, которые предназначены

для строительства, ремонта или модернизации на территории РФ

беспилотных гражданских воздушных судов с максимальной

взлетной массой от 0,15 кг до 30 кг;

печатных изданий, опытных образцов и (или) их составных

частей, необходимых для разработки, создания и (или) испытания

вышеуказанных беспилотных гражданских воздушных судов или

двигателей.

Чтобы подтвердить льготу, в таможенный орган нужно представить

документ, подтверждающий целевое назначение ввозимого товара.

Форму и порядок выдачи такого документа утверждает

Минпромторг.

51.

С 1 октября 2025 года (П. 2–3 ст. 1, ст. 2 Закона от 31.07.2025 № 297-ФЗ)

до конца 2027 года нулевую ставку НДС применяют при

реализации:

беспилотных гражданских воздушных судов с максимальной

взлетной массой от 0,15 кг до 30 кг, произведенных на территории

ЕАЭС (подп. 15.1 п. 1 ст. 164 НК);

двигателей, запчастей и комплектующих изделий, которые

предназначены для строительства, ремонта или модернизации на

территории России вышеуказанных беспилотных воздушных

судов (подп. 16.2 п. 1 ст. 164 НК).

Воспользоваться нулевой ставкой можно, если подать в ИФНС

документы, предусмотренные пунктами 15.7 и 15.8 статьи 165 НК

РФ)

52.

При реализации товаров, предусмотренных подпунктом 15.1 пункта 1 статьи 164 настоящего Кодекса, дляподтверждения обоснованности применения налоговой ставки 0 процентов в налоговые органы представляются следующие

документы:

"15.7.

1) контракт (копия контракта) на реализацию беспилотных гражданских воздушных судов с максимальной взлетной массой от

0,15 килограмма до 30 килограммов, заключенный налогоплательщиком, реализующим эти беспилотные гражданские

воздушные суда, с покупателем;

2) выписка из реестра российской промышленной продукции, подтверждающая включение сведений о реализуемых

беспилотных гражданских воздушных судах с максимальной взлетной массой от 0,15 килограмма до 30 килограммов в

указанный реестр;

3) документы (копии документов), подтверждающие передачу беспилотных гражданских воздушных судов с максимальной

взлетной массой от 0,15 килограмма до 30 килограммов налогоплательщиком покупателю.

15.8. При реализации товаров, предусмотренных подпунктом 16.2 пункта 1 статьи 164 настоящего Кодекса, для

подтверждения обоснованности применения налоговой ставки 0 процентов в налоговые органы представляются следующие

документы:

1) контракт (копия контракта) на реализацию двигателей, запасных частей и комплектующих изделий, предназначенных для

строительства, ремонта и (или) модернизации беспилотных гражданских воздушных судов с максимальной взлетной массой

от 0,15 килограмма до 30 килограммов;

2) документы (копии документов), подтверждающие целевое назначение товаров, выданные федеральным органом

исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому

регулированию в сфере промышленного и оборонно-промышленного комплексов, по форме и в порядке, которые установлены

указанным федеральным органом исполнительной власти;

3) документы (копии документов), подтверждающие передачу двигателей, запасных частей и комплектующих изделий,

предназначенных для строительства, ремонта и (или) модернизации беспилотных гражданских воздушных судов с

максимальной взлетной массой от 0,15 килограмма до 30 килограммов, налогоплательщиком покупателю.".

53.

С 1 октября 2025 года (Постановление Правительства от 17.06.2025 №905) скорректировали перечень медицинских товаров, реализация и

ввоз которых не облагается НДС

В Перечень медицинских товаров, утвержденный постановлением

Правительства от 30.09.2015 № 1042, включили:

трубки, шланги и рукава прочие пластмассовые (22.21.29.120);

составные части электродиагностической аппаратуры (26.60.12.140);

имплантаты для экзопротезирования, ортопедические фиксирующие

системы (32.50.22.191).

Из Перечня исключили:

линзы и полуготовые линзы, оптическая сила которых в диоптриях

равна нулю;

компрессионные чулочно-носочные изделия с распределенным

давлением.

54.

С 1 октября 2025 года (Подп. 38 п. 3 ст. 149 НК в ред. Закона от23.07.2025 № 227-ФЗ)

С 2 млрд до 3 млрд руб. увеличили лимит доходов

предприятий общепита, при котором можно применять льготу по

НДС с 2026 года. Поправки в подпункте 38 пункта 3 статьи 149 НК

касаются налогоплательщиков, созданных в 2025 году и ранее.

Организации и ИП, которые созданы (зарегистрированы) в

2026 году, применяют освобождение по НДС без ограничений.

55.

С 1 октября 2025 года (Под. 19 п. ст. 164 НК в ред. Закона от23.07.2025 № 227-ФЗ)

срок применения нулевой ставки НДС для гостиниц и других

средств размещения продлили по 31.12.2030 включительно.

Поправки актуальны для старых гостиниц, новых гостиниц,

не включенных в спецреестр, и иных средств размещения.

С 1 октября 2025 года (Подп. 12.2 п. 2 ст. 149 НК в ред.

Закона от 23.07.2025 № 228-ФЗ)

администратора софинансирования освободили от НДС при

оказании

услуг

по

расчету

размера

дополнительных

стимулирующих взносов по договорам долгосрочных сбережений

согласно Закону от 07.05.1998 № 75-ФЗ, а также сопутствующих

услуг.

В целях освобождения от НДС перечень сопутствующих

услуг, оказываемых администратором, утверждает Правительство

56.

С 5 сентября 2025 года (Постановление Правительства от 02.09.2025 № 1351)Предприятия общепита получили преференции по НДС за I и II кварталы 2025 года:

на сроки уплаты НДС по 01.12.2025 включительно;

на штрафы за непредставление декларации

Чтобы воспользоваться преференциями, нужно одновременно соблюсти четыре

условия.

Организация оказывает услуги общепита из подпункта 38 пункта 3 статьи 149 НК, а

код основного вида деятельности в ЕГРЮЛ по состоянию на 01.01.2025 соответствует

коду 56 из ОКВЭД2.

Сумма доходов за 2024 год составляет от 2 до 3 млрд руб.

Удельный вес доходов от реализации услуг общепита в общей сумме доходов за 2024

год составляет не менее 70 процентов.

Среднемесячный размер начисленных выплат сотрудникам за 2024 год не ниже

региональной среднемесячной зарплаты по соответствующему виду деятельности,

определяемому по классу 56 ОКВЭД2.

ФНС предоставляет преференции без письменного решения об этом по уведомлению

от налогоплательщика. Подать такое уведомление нужно в ИФНС по месту учета.

Пока формы уведомления и сроков его подачи нет

57.

С 16 августа 2025 года (Постановление Правительства от14.08.2025 № 121) изменили перечень технологического

оборудования, ввоз которого освобожден от НДС.

В перечень, который утвержден постановлением Правительства от

30.04.2009 № 372, включили:

сушильно-ширильная машина POSLU на 8 камер без узла

нанесения пленочного покрытия (код 8451 29 000 0 ТН ВЭД

ЕАЭС);

толстолистовой

стан

горячей

прокатки

«2800»

производительностью 800 тыс. тонн стальных листов/год,

производитель China National Erzhong Group 1/E Co., Ltd (код

8455 21 000 9 ТН ВЭД ЕАЭС);

машина для нанесения гидрофильного покрытия, модель

CATC2200 (ProXCath Medical), производитель ProXCath Medical

Devices BV (код 8477 80 980 0 ТН ВЭД ЕАЭС).

58.

С 1 августа 2025 года (Письмо ФНС от 30.06.2025 № ЕА-426/6254@) уточнили форматы счета-фактуры и УПДФНС рекомендует руководствоваться форматом версии 5.03

из приложения 1 к приказу ФНС от 19.12.2023 № ЕД-7-26/970@ с

учетом ряда корректировок. Такие корректировки внесли в таблицы

5.3, 5.13, 5.14, 5.39, 5.40, 5.45 и 5.47 формата.

59.

С 1 июля 2025 года (П. 1, 5 и 6 ст. 1, ч. 5 ст. 2 Закона от23.07.2025 № 227-ФЗ)

Изменения вступили в силу с 23.07.2025, но распространяются на

правоотношения, возникшие с 01.07.2025.

Не признают объектом обложения НДС безвозмездную передачу

на нужды СВО товаров, работ, услуг:

воинским частям, которые являются казенными учреждениями;

организациям Вооруженных Сил и войск Национальной гвардии;

органам ФСБ.

Факт передачи и цели их использования подтвердит документ,

который подписан командиром или руководителем организации

либо уполномоченным им лицом (новый подп. 29 п. 2 ст. 146 НК

РФ). Восстанавливать входной НДС по покупкам, связанным с

такой безвозмездной передачей, не нужно.

60.

С 1 января 2024 года (П. 1 ст. 1, ч. 2–3 ст. 2 Закона от23.07.2025 № 229-ФЗ)

Изменения вступили в силу с 23.07.2025, но освобождение от НДС

действует с 01.01.2024 до 01.01.2028.

Поставщик

электроэнергии

в

новые

регионы,

уполномоченный Правительством, вправе исключить из налоговой

базы по НДС денежные средства, полученные на возмещение

недополученных доходов.

Размер недополученных доходов определяют нормативными

актами Правительство или уполномоченные федеральные органы

исполнительной власти (новый подп. 3 п. 3 ст. 162 НК РФ).

61.

С 1 июля 2025 обновили форматы электронных книгпокупок и продаж (приказ ФНС от 03.02.2025 № ЕД-7-26/69).

Формат книги покупок — 5.06, книги продаж — 5.07.

Добавлены новые строки в формат книги покупок и продаж в

электронной форме; новые графы для отражения операций с

пониженными ставками НДС (5% и 7%), скорректированы правила

заполнения книги продаж и дополнительного листа.

Электронные книги покупок и продаж могут приниматься к

учету, если они составлены в соответствии с требованиями данного

приказа ФНС России, т. е. содержать обязательные реквизиты,

включая подписи ответственных за их составление должностных

лиц.

62.

С 1 июля 2025 г. (Приказ ФНС от 03.02.2025 № ЕД-7-26/69@)Обновили электронные форматы книги покупок, книги продаж, а также

дополнительных листов к ним

Для книги покупок установили новую версию формата - 5.06, а для книги

продаж – 5.07. Для дополнительных листов к ним действуют такие же версии

форматов.

В обновленном формате книги продаж уточнили таблицы 4.7 «Реквизиты

по строке «Всего»» и 4.8 «Сведения о продаже». В них добавили показатели

стоимости продаж без НДС и суммы НДС по ставкам 7 и 5 процентов.

Аналогичные изменения внесли в электронный формат дополнительного

листа книги продаж.

Применять новые форматы можно досрочно с 1 апреля 2025 года (письмо

ФНС от 18.03.2025 № ЕА-4-26/2905@)

63.

С 1 июля 2025 г. (П. 8 ст. 161 НК в ред. Закона от 30.11.2024 № 431-ФЗ)Расширили перечень налоговых агентов по НДС

При реализации на территории России медных полуфабрикатов организациями

или ИП, которые не включены в перечень производителей кабельнопроводниковой продукции или перечень производителей медных полуфабрикатов,

налоговыми агентами по НДС признаются покупатели (получатели) товара,

которые включены в перечень производителей кабельно-проводниковой

продукции.

Вышеуказанные перечни определяет Минпромторг совместно с ФНС

ежеквартально в порядке, который утвержден постановлением Правительства от

31.05.2025 № 807. Например, на III квартал 2025 года перечни утвердили

приказами Минпромторга и ФНС от 26.06.2025 № 3119/ЕД-7-3/561@ и №

3120/ЕД-7-3/560@

64.

С 1 апреля 2025 года электронные счета-фактуры и УПДтолько в одном формате (версия 5.03 из приложения 1 к приказу

ФНС от 19.12.2023 № ЕД-7-26/970@).

Формат версии 5.01 применять нельзя. Счета-фактуры,

сформированные после 01.04.2025 по старому формату, будут

нарушать требование НК РФ (письмо ФНС от 26.03.2025 № ЕА-426/3241@, информация ФНС от 26.03.2025). Формы и порядок

заполнения бумажного счета-фактуры и УПД с 01.04.2025 не

изменились.

Если контрагенты начали ЭДО до 01.04.2025, то завершать

его следует в том же формате, в котором он был начат, даже если

использовался старый формат версии 5.01. Ключевое значение

играет дата выставления счёта-фактуры, зафиксированная

оператором ЭДО в подтверждении даты отправки (информация

ФНС от 26.03.2025).

65.

Форматы обычных и корректировочных счетов-фактур (УПД,УКД) налоговая служба утвердила разными приказами. Электронный

формат счета-фактуры (УПД) утвержден приложением 1 к приказу ФНС

от

19.12.2023

№

ЕД-7-26/970@,

а

электронный

формат

корректировочного счета-фактуры (УКД) – приказом ФНС от 12.10.2020

№ ЕД-7-26/736.

Обновленные форматы обычного счета-фактуры и УПД

действуют с 23 января 2025 года. Вместо версии 5.02 применяют

версию 5.03 электронных документов (приказ ФНС от 15.11.2024 № ЕД7-26/1032@).

Основное изменение в формате связано с тем, что с

01.01.2025 появились новые ставки по НДС – 5 и 7 процентов для

упрощенцев (п. 8 ст. 164 НК). В обновленной версии 5.03 из приложения

1 к приказу ФНС от 19.12.2023 № ЕД-7-26/970@ уточнили таблицу 5.13.

В строку «Налоговая ставка (графа 7 счета-фактуры)» добавили ставки

7, 9,09, 10, 16,7, 20 процентов, а также расчетные ставки 5/105 и 7/107.

66.

С 5 мая 2025 г. (Приказ ФНС от 17.04.2025 № ЕД-726/293@)Ввели классификатор ошибок электронных счетов-фактур с

реквизитами прослеживаемости (КОЭФС).

КОЭФС предназначен для формирования результатов приема

электронных счетов-фактур с реквизитами прослеживаемости в

технологических документах ЭДО между организациями, ИП и

налоговыми органами.

Объекты классификации – это ошибки при приеме транспортного

контейнера или ошибки форматно-логического контроля файлов

электронных счетов-фактур с реквизитами прослеживаемости.

Актуальную версию КОЭСФ размещают на сайте ФНС.

67.

С 1 января 2025 г. (Постановление Правительства от23.04.2025 № 530)

Организации и ИП на УСН освободили от штрафа по статье

119 за несвоевременное представление декларации по НДС.

Мораторий действует в отношении деклараций по НДС, поданных

с опозданием за любой квартал 2025 года

68.

С 20 января 2025 г. НОВОЕ УВЕДОМЛЕНИЕ ОБ ОСВОБОЖДЕНИИ(Приказ ФНС от 20.12.2024 № ЕД-7-3/879@)

Утвердили новые формы и форматы уведомлений об освобождении от

обязанностей плательщика НДС:

для организаций и ИП на ОСН (форма КНД 1150104);

организаций и ИП на ЕСХН (форма КНД 1150105);

участников проекта «Сколково» и участников инновационных научнотехнологических центров (форма КНД 1150017).

Упрощенцы, которые с 2025 года освобождены от НДС на основании пункта 1

статьи 145 НК, уведомления не подают

69.

С 1 января 2025 г. НОВАЯ КНИГА ПРОДАЖ (Постановление Правительства от29.10.2024 № 1448)

В книгу продаж и дополнительный лист к ней добавили четыре новых графы. В

графах 15а и 15б упрощенцы, применяющие ставки НДС 5 или 7 процентов, указывают

стоимость продаж. Сумму исчисленного НДС такие упрощенцы отражают в графах 18а

или 18б.

Российские посредники — налоговые агенты обязаны отражать исчисленный НДС

по расчетной ставке 16,67 процента или 9,09 процента в графах 17 и (или) 18 книги

продаж.

В случае возврата товаров посредники заполняют графы 14 и 15 книги покупок.

С отчетности за I квартал 2025 г. НОВАЯ ДЕКЛАРАЦИЯ (Приказ ФНС от

05.11.2024 № ЕД-7-3/989@)

Основные изменения в декларации связаны с тем, что упрощенцы с 2025 года

признаются плательщиками НДС.

В новую форму декларации входят титульный лист и 12 разделов.

В раздел 3 декларации включили новые строки — 021, 022, 031, 032, 033 и 034. В

них отражают налоговую базу по НДС и исчисленную сумму налога для ставок 7, 5, 16,67,

9,09 процента, 7/107 и 5/105. Соответствующие строки добавили в раздел 9 и приложение

1 к разделу 9 декларации по НДС.

70.

С отчетности за I квартал 2025 г. НОВАЯ ДЕКЛАРАЦИЯ ДЛЯИНОСТРАНЦЕВ (Приказ ФНС от 21.10.2024 № ЕД-7-3/881@)

Новая единая форма декларации включает в себя титульный лист и пять

разделов.

Раздел 2 декларации переименовали и добавили в него строку 270. В ней

нужно указывать сумму НДС, исчисленную к уплате по этому разделу. Этот

показатель определяют как сумму величин, отраженных по строкам 260, в рублях.

В новом разделе 4 по строкам 410–440 указывают сведения о продаже

товаров на территории РФ физлицам без статуса ИП через электронную торговую

площадку.

Суммы НДС указывают в строках 450–500. В разделе 5 приводят

информацию об операциях, которые на территории РФ не подлежат обложению

либо освобождены от НДС

71.

С 1 января 2025 г. (П. 2 ст. 2, ч. 2 и 9 ст. 6 Закона от 27.11.2023№ 539-ФЗ)

Установили порядок уплаты НДС при ввозе товаров из

стран ЕАЭС через посредников

Исчислять и платить НДС при ввозе товаров из стран ЕАЭС обязаны

организации или ИП, которые выступают в посреднических

договорах:

поверенным;

комиссионером;

агентом.

Уплатить налог надо не позднее 20-го числа месяца, следующего за

месяцем принятия посредником на учет импортированных товаров

(новый п. 4 ст.150 НК).

Поправки действуют с 01.01.2024, но применяются в отношении

товаров, которые приняты на учет посредником 01.01.2025 или позже

72.

С 01 января 2025 г. установили порядок взимания НДС припродаже товаров физлицам иностранными предпринимателями из

стран ЕАЭС через маркетплейсы (Закон от 29.05.2024 № 100-ФЗ)

Иностранные предприниматели из стран ЕАЭС при реализации на

территории России товаров физлицам без статуса ИП посредством электронной

торговой площадки обязаны самостоятельно исчислять и уплачивать НДС.

Если иностранные предприниматели реализуют товары с привлечением

посредников (иностранных или российских организаций либо ИП), удерживают и

уплачивают НДС в качестве налоговых агентов посредники.

Чтобы уплачивать НДС в российский бюджет, иностранные продавцы либо

их иностранные посредники обязаны в установленном порядке встать на учет в

российскую ИФНС

73.

С 1 июля 2024 года (Закон от 29.05.2024 № 100-ФЗ)Установили порядок взимания НДС при продаже товаров

физлицам иностранными организациями из стран ЕАЭС через

маркетплейсы

Иностранные организации из стран ЕАЭС при реализации на

территории России товаров физлицам без статуса ИП посредством

электронной торговой площадки обязаны самостоятельно исчислять и

уплачивать НДС.

Если иностранные организации реализуют товары с

привлечением иностранных (организации) или российских

(организации либо ИП) посредников, удерживают и уплачивают НДС

в качестве налоговых агентов посредники. Чтобы уплачивать НДС в

российский бюджет, иностранные продавцы либо их иностранные

посредники обязаны в установленном порядке встать на учет в

российскую ИФНС

74.

С 1 апреля 2024 г. (Протокол о внесении изменений в Договор о ЕАЭС от09.12.2022 , Решение Совета ЕЭК от 27.09.2023 № 97)

Установили порядок взимания НДС при оказании электронных услуг

в рамках стран ЕАЭС

Исполнители, которые оказывают электронные услуги в другой стране

ЕАЭС, обязаны встать на налоговый учет в ней, если такое требование есть в

данной стране. Если требования нет, НДС платит покупатель услуг – организация

или ИП.

Налогоплательщики, которые состоят на учете, обязаны подавать декларацию по

НДС. При этом налоговые органы вправе требовать от иностранных продавцов из

стран ЕАЭС и их посредников сведения, необходимые для подтверждения места

реализации электронных услуг, полноты и своевременности уплаты НДС, и

платежные документы, подтверждающие уплату налога.

Кроме того, утвердили перечень электронных услуг. Новые правила вступили в

силу с 4 марта, но применяются с 1 апреля 2024 года.

75.

Письмо Федеральной налоговой службы от 25 июня 2024 г. № КВ-4-14/7156@Об учете налоговыми органами иностранных лиц

Федеральным законом от 29.05.2024 N 100-ФЗ "О внесении изменений в части

первую и вторую Налогового кодекса Российской Федерации" внесены изменения

в пункт 4.6 статьи 83 и статью 84 Налогового кодекса Российской Федерации в

части учета иностранных лиц, указанных в пункте 1 статьи 174.3 Кодекса (за

исключением иностранной организации, реализующей товары посредством

электронной торговой площадки покупателям - физическим лицам через

обособленное подразделение, расположенное на территории Российской

Федерации).

Указанные изменения вступают в силу:

- в отношении иностранных организаций - с 01.07.2024;

в

отношении

иностранных

индивидуальных

предпринимателей,

зарегистрированных в таком качестве в соответствии с законодательством

государств - членов Евразийского экономического союза (кроме Российской

Федерации) - с 01.01.2025.

76.

МЕЖДУНАРОДНЫЕ ПЕРЕВОЗКИС 1 июля 2024 года (Подп. «а» п. 1 ст. 1, ч. 1 ст. 2 Закона от

22.04.2024 № 92-ФЗ)

Уточнили условия применения нулевой ставки НДС при

международной перевозке товаров

Нулевую ставку НДС нельзя применить, если одновременно выполнены

следующие условия:

перевозка происходит только между пунктами, находящимися на

территории РФ;

налогоплательщик не указан в транспортных, товаросопроводительных и

(или) иных документах, подтверждающих вывоз товаров за пределы территории

(ввоз товаров на территорию РФ), в качестве одного из перевозчиков.

Эти правила также применяют в отношении транспортно-экспедиционных услуг,

которые оказывают при организации международной перевозки товаров (подп.

2.1 п. 1 ст. 164 НК РФ)

77.

Перевозчики и экспедиторы, которые участвуют в российском этапемеждународной перевозки товаров, вправе применять нулевую ставку НДС

только при условии, что обладают сведениями об экспортном характере товара. В

противном случае перевозчики и экспедиторы на основании пункта 3 статьи 164

НК РФ должны исчислять налог по ставке 20 % (п. 18 постановления Пленума

ВАС от 30.05.2014 № 33, определение Судебной коллегии по экономическим

спорам ВС от 25.04.2018 № 308-КГ17-20263, письма Минфина от 11.03.2021 №

03-07-08/17207, от 10.07.2020 № 03-07-08/60602, ФНС от 14.06.2018 № СА-47/11482, от 14.06.2016 № СД-4-3/10498@).

При этом для применения нулевой ставки НДС не имеет значения, кто

привлекает перевозчика – экспедитор или сам грузоотправитель. Также не важно,

сколько всего перевозчиков участвует в международной перевозке товаров

(письмо ФНС от 14.06.2016 № СД-4-3/10498@). От применения нулевой ставки

НДС можно отказаться в установленном порядке (п. 7 ст. 164 НК).

78.

Подтверждать нулевую ставку НДС в зависимости от вида транспорта,которым ввозят (вывозят) товар, надо документами, которые поименованы в

пункте 3.1 статьи 165 НК РФ.

Из подтверждающих документов должно четко следовать, что

оказываете услуги в рамках международной перевозки товаров (подп. 2.1 п. 1

ст. 164 НК в ред. Закона от 22.04.2024 № 92-ФЗ).

Например, можно зафиксировать в собственном договоре, транспортных,

товаросопроводительных и (или) иных документах сведения об участии в

международной перевозке.

Помимо этого можно дополнительно включить в пакет документов копии

контрактов от экспортеров (импортеров) товаров, а также копии документов

других перевозчиков (экспедиторов). Нормы главы 21 НК РФспециальных правил

на этот счет не устанавливают.

79.

С 1 июля 2024 года (Приказ ФНС от 14.03.2024 № ЕД-715/202@)Утвердили новые формы, форматы и порядок заполнения

реестров для подтверждения нулевой ставки НДС и вычетов по

работам (услугам), связанным с экспортом.

Всего утвердили 13 новых форм реестров. Перечень случаев,

когда в налоговую инспекцию можно подать реестры, поименован

в пункте 15 статьи 165 НК РФ.

В декабре 2023 года ФНС утвердила реестры для

подтверждения ставки 0% при экспорте. Они утратили силу.

В приказе также есть порядок заполнения форм и форматы их

подачи.

80.

С 1 апреля 2025 года (Закон от 22.04.2024 № 92-ФЗ)Налогоплательщики для подтверждения нулевой ставки

НДС подают в налоговую инспекцию электронный реестр

сведений из перевозочных документов вместо копий документов с

отметками таможни. Это касается:

транспортно-экспедиционных услуг;

услуг по предоставлению железнодорожного подвижного

состава и контейнеров;

услуг по международной перевозке товаров железнодорожным

транспортом.

Установили сроки подачи новых видов электронных реестров и

порядок истребования инспекцией документов, сведения из которых

есть в таких реестрах

81.

Для вычета ввозного НДС при ввозе товаров через посредниканеобходимы следующие документы:

Налоговая декларация по косвенным налогам.

Заявление о ввозе товаров и уплате косвенных налогов.

С 1 января 2024 года, согласно Федеральному закону от 27 ноября

2023 года №539-ФЗ, при ввозе в РФ товара из стран ЕАЭС на

основании договоров поручения, договоров комиссии, агентских

договоров обязанность по уплате НДС ложится на посредника.

Срок уплаты ввозного НДС — не позднее 20-го числа месяца,

следующего за месяцем принятия на учёт импортированных товаров.

Согласно письму Минфина России от 20.03.2024 №03-07-13/1/24930,

вычет производится после принятия к учёту товаров на основании

документов, подтверждающих уплату налога посредником, и

заявления (копии) о ввозе.

82.

С 1 апреля 2025 г. (Постановление Правительства от 26.02.2025№ 231)

Уточнили перечень услуг в международных аэропортах, которые

облагают НДС по нулевой ставке (подп. 2.12 п. 1 ст. 164 НК)

Обновленный перечень из постановления Правительства от

10.06.2019 № 749 включает следующие услуги:

обеспечение взлета, посадки и стоянки воздушных судов;

предоставление аэровокзала (терминала);

обеспечение транспортной безопасности;

наземное обслуживание воздушных судов, пассажиров,

экипажей воздушных судов, обработка багажа, грузов и почты;

техническое обслуживание воздушных судов.

Изменения связаны с поправками в Воздушный кодекс.

83.

С 1 апреля 2025 г. (Постановление Правительства от 05.02.2025 № 110)Изменили перечень технологического оборудования, ввоз которого

освобожден от НДС

В перечень, который утвержден постановлением Правительства от 30.04.2009 №

372, включили в том числе следующие позиции по кодам ТН ВЭД ЕАЭС:

8462 51 000 3 «Станция позиционирования и предварительного обжима

маркеров PMC (Blockwise Engineering LLC)»;

8463 90 000 0 «Станция обжима маркеров, модель SGA (Blockwise

Engineering LLC)»;

8479 40 000 0 «Комбинированная линия сигарной и жесткорамной скрутки,

модель JLG-K 630/1+6+12».

Исключили из перечня позицию, классифицируемую кодом 8502 39 200 0 ТН ВЭД

ЕАЭС.

Кроме того, уточнили формулировки отдельных позиций. Например, позицию по

коду 9031 49 900 0 ТН ВЭД ЕАЭС дополнили словами «поляризационная оптика

1200 (BW-TEC AG)»

84.

С 1 января 2025 года (П. 1 ст. 2, ст. 5 Закона от 19.12.2023 № 610-ФЗ)Оператор платформы цифрового рубля освобожден от НДС при

совершении операций которые указаны в новом подпункте 3.3 пункта 3

статьи 149 НК.

1.

Открытие и ведение счетов цифрового рубля организаций и физлиц.

2. Осуществление

переводов

(перечислений)

денежных

средств

с

использованием платформы цифрового рубля.

TAX FREE

С 10 ноября 2024 года (Постановление Правительства от 01.11.2024 № 1471)

Применять нулевую ставку НДС при возврате налога иностранцам,

купившим товары в системе tax free, можно до конца 2027 года.

Критерии участия в системе определены постановлением Правительства от

06.02.2018 № 105

85.

С 1 января 2025 года (П. 8 ст. 2, ч. 2 ст. 8 Закона от 12.07.2024 № 176-ФЗ)Уточнили правила исчисления НДС в соответствии с договорами:

простого товарищества (о совместной деятельности);

инвестиционного товарищества;

договором доверительного управления имуществом или концессионным

соглашением

В общем порядке исчисляют НДС упрощенцы, которые заключили

концессионные соглашения в отношении объектов тепло- и водоснабжения

(водоотведения), расположенных на территориях населенных пунктов с

населением менее 100 тысяч человек на дату заключения концессионного

соглашения.

С 1 января 2025 года (Подп. «в» п. 6 ст. 2, ч. 2 ст. 8 Закона от 12.07.2024 № 176ФЗ)

Изменили правила восстановления НДС правопреемником

Из положений статьи 170 НК исключили специальные правила восстановления

налога при применении правопреемником ОСН и переходе на УСН, ПСН (абз. 2-5

п. 3.1 ст. 170 НК утратили силу)

86.

С 1 января 2025 года (П. 1 ст. 2, ч. 2 ст. 10 Закона от 29.10.2024 № 362-ФЗ,постановление Правительства от 18.12.2024 № 1816)

По пониженной ставке 10% облагают ввоз (импорт) и реализацию на

внутреннем рынке племенного крупного рогатого скота, свиней, овец, коз,

лошадей, птиц (яиц), рыб, а также их семени и эмбрионов.

Пониженную ставку НДС налогоплательщик вправе применить при

наличии племенного свидетельства (заключения), выданного в соответствии с

Законом от 03.08.1995 № 123-ФЗ.

Коды товара должны быть включены в соответствующие перечни, которые

утверждает Правительство (подп. 1.2 п. 2, п. 2 и 10 ст. 164 НК)

С 1 января 2025 года (Подп. 2.1 п. 2 ст. 149 НК в ред. п. 1 ст. 1, ч. 2 ст. 4

Закона от 29.11.2024 № 416-ФЗ)

Освобождены от НДС ветеринарные услуги коммерческих клиник. Отказаться от

льготы нельзя.

87.

С 1 января 2025 года (Постановление Правительства от 11.09.2024 №1246)

Уточнили коды медицинских товаров для применения ставки НДС

10% при их реализации

В перечень, который утвержден постановлением Правительства от

15.09.2008 № 688, включили позицию с кодом 22.22.14.190 «Бутыли, бутылки,

флаконы и аналогичные изделия из пластмасс прочие».

Позицию с кодом 22.22.14.000 «Бутыли, бутылки, флаконы и аналогичные

изделия из пластмасс» дополнили примечанием. Этот код применяют к

медизделиям, в регистрационном удостоверении на которые есть указание на него.

Для позиции с кодом 32.50.50.190 «Изделия медицинские, в том числе

хирургические, прочие, не включенные в другие группировки» утратило силу

примечание 5, которое содержало исключения для применения (распространили

на отношения, возникшие с 01.01.2024)

88.

С 01 января 2025 г. расширили перечень операций, облагаемых поставке 0% (п.п. 7 п1 ст. 165 НК РФ, Закон от 28.04.2023 № 173-ФЗ)

Российские организации и ИП при условии, что товар доставляется по

адресу на территории иностранного государства, не входящего в ЕАЭС вправе

применять ставку 0% при реализации физлицам товаров, которые:

ранее ими вывезены в таможенной процедуре экспорта;

отгружаются со склада (из помещения) в иностранном государстве.

Для подтверждения ставки 0% процентов:

реестр в электронной форме, содержащий сведения из декларации на товары,

поданной в российский таможенный орган, по которой ранее товары были

вывезены в таможенной процедуре экспорта с территории РФ,

сведения из документа (счета) на оплату товаров, содержащего в том числе

сведения о количестве товаров и об их стоимости,

сведения из договора аренды склада (помещения) или иного документа,

подтверждающего право пользования налогоплательщиком на территории

иностранного государства складом (помещением), с которого отгружаются

товары,

сведения об адресе доставки таких товаров покупателю - физическому лицу

89.

С 1 апреля 2025 года (Закон от 08.08.2024 № 283-ФЗ)Освобождаются от НДС подрядчики, которые возводят жилые

дома и используют для расчета с физлицами счет эскроу в

соответствии с Законом от 22.07.2024 № 186-ФЗ (новый подп. 23.2 п. 3

ст. 149 НК РФ

Внимание!!!

С 01 марта 2025 г. вступает в силу Федеральный закон от 22.07.2024 N 186-ФЗ "О

строительстве жилых домов по договорам строительного подряда с использованием счетов

эскроу». Регулирует отношения, связанные со строительством юрлицами и ИП жилых домов на

земельных участках, принадлежащих гражданам РФ на праве собственности, аренды,

безвозмездного пользования в целях приобретения ими права собственности на жилые помещения,

построенные на таких участках.

Федеральный закон — от 22.07.2024 № 187-ФЗ — внес нужные изменения в смежное

законодательство: о страховании вкладов, дополнительных мерах господдержки семей с детьми,

госрегистрации недвижимости, содействии развитию и повышению эффективности управления в

жилищной сфере и Градостроительный кодекс.

90.

Письмо Департамента налоговой политики Минфина России от 11 марта2025 г. N 03-07-11/23614 Об определении налоговой базы по НДС при реализации

услуг по предоставлению мест для временного проживания

26 марта 2025

… Вместе с тем из примера, содержащегося в письме ФНС России от 25.12.2024 N

СД-4-3/14611@, согласованном с Минфином России письмом от 24.12.2024 N 03-0508/130275, следует, что сумма туристического налога включается в налоговую базу

по НДС.

Поскольку при определении налоговой базы по налогу на добавленную

стоимость в отношении товаров (работ, услуг), операции по реализации которых

подлежат налогообложению на основании подпункта 1 пункта 1 статьи 146 Кодекса, из

стоимости этих товаров (работ, услуг), исчисленной исходя из цен, определяемых в

соответствии со статьей 105.3 Кодекса, исключается только сумма налога на

добавленную стоимость, то при определении налоговой базы по налогу на

добавленную стоимость при реализации услуг по предоставлению мест для временного

проживания, сумма туристического налога из стоимости этих услуг не

исключается.

91.

Правом на вычет можно воспользоваться в течение трех лет.Переносить можно вычеты, которые предусмотрены пунктом 2 статьи 171 НК РФ (абз. 1 п. 1.1 ст. 172

НК, письмо Минфина от 14.07.2020 № 03-07-14/61018):

- при покупке оборудования (п. 2 письма ФНС от 25.03.2019 № СД-4-3/5268);

- при капстроительстве, при покупке товаров, работ, услуг для строительно-монтажных работ или работ по

улучшению арендованного имущества (письма Минфина от 24.01.2019 № 03-07-11/3788, ФНС от 11.04.2018 № СД-43/6893);

- при ввозе товаров из стран ЕАЭС (письмо Минфина от 15.02.2017 № 03-07-13/1/8409).

ВНИМАНИЕ!!! Переносить вычеты налоговому агенту нельзя (письма от 14.07.2020 № 03-07-14/61018, от

17.10.2017 № 03-07-11/67480), например, в отношении электронных услуг, приобретенных у иностранной

организации.

Вычеты по НДС, которые поименованы в пунктах 3–14 ст. 171 НК РФ , заявляют в том налоговом

периоде, в котором выполнены специальные условия:

- НДС предъявлен по расходам на командировки, уплачен покупателем — налоговым агентом или

продавец начислил НДС с полученного аванса (письма Минфина от 14.07.2020 № 03-07-14/61018, от 17.11.2016 №

03-07-08/67622, письмо ФНС от 09.01.2017 № СД-4-3/2);

- по операциям, которые облагают НДС по нулевой ставке. Если право на нулевую ставку подтверждено в

установленный срок, то входной НДС по товарам, работам, услугам или имущественным правам, которые

использовали в таких операциях, предъявляйте к вычету единовременно в день, когда определяете налоговую базу

(п. 3 ст. 172, п. 9 ст. 167 НК, письмо ФНС от 13.04.2016 № СД-4-3/6497). Искл. — операции по экспорту

несырьевых товаров. Вычет входного НДС по товарам, работам, услугам или имущественным правам,

приобретенным для таких операций, можно переносить на следующие периоды в пределах трех лет.

92.

НДС с авансаПокупатель вправе принять к вычету НДС с перечисленного аванса в

квартале, в котором получил счет-фактуру на аванс.

Вычет НДС с аванса возможен, только если договор предусматривает

предварительную оплату.

Такой порядок следует из статьи 171, пункта 9 статьи 172 НК, письма

Минфина от 18.05.2018 № 03-07-09/33573.

Перенести вычет на более поздние кварталы нельзя (письмо Минфина от

09.04.2015 № 03-07-11/20290).

Чтобы воспользоваться вычетом, покупатель регистрирует авансовый счетфактуру в книге покупок и переносит его в раздел 8 декларации по НДС за квартал,

в котором он получил счет-фактуру от продавца.

93.

Покупатель отказался от исполнения договора.Подтвердите документально и верните полученный аванс.

Крайний срок для вычета — один год после возврата аванса (абз. 2 п. 5 ст. 171, п. 4

ст. 172 НК). Переносить вычет на более поздние периоды нельзя (письмо Минфина

от 21.07.2015 № 03-07-11/41908).

Дата возврата аванса покупателю должна быть подтверждена документально.

Чтобы применить вычет, продавец регистрирует платежку на возврат аванса в книге

покупок и переносит в раздел 8 декларации по НДС за квартал, в котором вернул

аванс (письмо Минфина от 24.03.2015 № 03-07-11/16044).

Если продавец получил и вернул аванс в течение одного квартала, он вправе

применить вычет в том же налоговом периоде. Об этом — в письме ФНС от

24.05.2010 № ШС-37-3/2447.

94.

Важно знать, но вызовет спор с налоговой!!!(п. 27–28 постановления Пленума ВАС от 30.05.2014 № 33).

Пленум ВАС считает, что обязательное условие для применения налогового вычета

и соответствующего возмещения НДС — это соблюдение трехлетнего срока,

установленного пунктом 2 статьи 173 НК РФ. В статье 172 НК закреплен только

объем прав налогоплательщика. Норма не содержит запрет на применение любых

вычетов в последующих кварталах.

Примеры:

НДС с аванса поставщик может принять в течение трех лет после отгрузки, —

постановление Арбитражного суда Московского округа от 13.08.2018 № А40182177/2017;

НДС по одному счету-фактуре частями в течение нескольких налоговых

периодов в пределах трех лет с момента принятия основного средства к учету

(постановление Арбитражного суда Северо-Кавказского округа от 18.06.2020 №

Ф08-2005/2020). Официальная позиция Минфина заключается в том, что заявить

такой вычет частями нельзя (письмо от 04.09.2018 № 03-07-11/63070).

95.

Сумму НДС, принятую к вычету с перечисленного аванса, покупатель (заказчик)должен восстановить (п. 2 и 12 ст. 171, п. 9 ст. 172, подп. 3 п. 3 ст. 170 НК РФ):

после отгрузки продавцом товаров, работ, услуг, имущественных прав, поступивших в счет

перечисленного аванса или частичной оплаты;

при расторжении или изменении условий договора поставки товаров (работ, услуг,

имущественных прав), в счет которого был перечислен аванс;

при списании задолженности по неотработанному авансу.

По общему правилу восстановить НДС надо в квартале, в котором налог подлежит вычету по

правилам главы 21 НК РФ, когда выполняются условия пункта 1 статьи 172 НК РФ. Например,

принятие товаров покупателем к учету и наличие счетов-фактур (письма Минфина от 29.03.2024 №

03-07-11/28373, от 29.02.2024 № 03-07-11/18515, ФНС от 23.05.2024 № СД-4-3/5790@).

Если получили документы от поставщика с опозданием, восстановить авансовый НДС

следует на дату (в квартале), когда поставщик отгрузил товар (определение Конституционного суда от

08.11.2018 № 2796-О. Позицию суда разделяют контролирующие органы (письма Минфина от

11.03.2022 № 03-07-11/19140, от 10.01.2022 № 03-07-11/15, п. 3 Обзора за IV квартал 2018 года,

доведенных письмом ФНС от 29.12.2018 № СА-4-7/26060).

96.

При расторжении или изменении условий договора поставки товаров (выполненияработ, оказания услуг, передачи имущественных прав), в счет которого был перечислен

аванс. В этом случае продавец возвращает покупателю ранее перечисленный аванс или

частичную оплату. Восстановить НДС нужно в том квартале, когда произошло расторжение

или изменение условий договора и возврат аванса (частичной оплаты). Восстановленную

сумму налога отразите в книге продаж (п. 14 раздела II приложения 5 к постановлению

Правительства от 26.12.2011 № 1137). Для этого зарегистрируйте в ней счет-фактуру на

аванс, по которому входной НДС был принят к вычету.

При списании задолженности по неотработанному авансу. Восстановить НДС нужно

в том квартале, когда долг продавца стал безнадежным. Всю сумму долга, включая НДС,

спишите в расходы (письма Минфина от 23.06.2016 № 03-07-11/36478, от 17.08.2015 № 0307-11/47347).

Если в счет полученной предоплаты поставщик отгружает товары, выполняет

работы, оказывает услуги, передает имущественные права отдельными партиями

(поэтапно), то покупатель должен восстанавливать входной НДС по частям в суммах,

которые указаны в счетах-фактурах на каждую партию (этап). Аналогичные разъяснения – в

письмах Минфина от 28.11.2014 № 03-07-11/60891, от 01.07.2010 № 03-07-11/279 и от

28.01.2009 № 03-07-11/20.

97.

ВАЖНООбновили перечень объектов туристской индустрии для

применения нулевой ставки НДС

С 19 июня 2023 г. (Приказ Минэкономразвития от 05.05.2023 №

302)

В новый перечень входят девять видов объектов, в том числе:

гостиницы и кемпинги;

многофункциональные комплексы, включающие номерной фонд

гостиниц;

развлекательные

и

(или)

спортивно-оздоровительные

комплексы, в том числе детские.

Новый перечень не изменился по сравнению с перечнем, который

ранее утвердил Ростуризм (приказ от 05.07.2022 № 307-Пр-22)

98.

С 26 июня 2023 г. (Приказ Минэкономразвития от 11.05.2023 № 310)Обновили форму заявления о виде объекта туристской индустрии для

применения нулевой ставки НДС

Процедура подачи заявления и документов, порядок рассмотрения, а также

основания для отказа во включении объекта туристкой индустрии в спецреестр

прописаны в пунктах 6–9 Правил, утвержденных постановлением Правительства от

01.07.2022 № 1181.

Форма заявления не изменилась по сравнению с формой, которую ранее

утвердил Ростуризм (приказ от 05.07.2022 № 308-Пр-22)

С 31 июля 2023 г. (п. п. «д» п. 2 ст. 2, ч. 1, 19 и 28 ст. 13 Закона от 31.07.2023

№ 389-ФЗ)

Временно освободили от НДС туроператоров, которые реализуют

туристский продукт в сфере внутреннего и (или) въездного туризма.

Освобождение от НДС распространяется на операции по реализации

туристского продукта, которые произведены в период с 1 июля 2023 года по 30 июня

2027 года включительно

99.

ВАЖНОС 1 января 2024 г. (П. 1 ст. 2, ч. 2 ст. 6 Закона от 27.11.2023 №

539-ФЗ)

Уточнили условия применения льготы по НДС в отношении

услуг общепита

Новые организации или ИП вправе применять освобождение от

НДС в налоговых периодах того года, в котором созданы - без

ограничений. Другие налогоплательщики вправе воспользоваться

льготой, если одновременно соблюдены три условия.

Уточнили порядок расчета среднемесячной заработной платы

для применения льготы (подп. 38 п. 3 ст. 149 НК)

.

100.

38) оказание услуг общественного питания через объекты общественногопитания (рестораны, кафе, бары, предприятия быстрого обслуживания, буфеты,

кафетерии, столовые, закусочные, отделы кулинарии при указанных объектах и

иные аналогичные объекты общественного питания), а также услуг

общественного питания вне объектов общественного питания по месту,

выбранному заказчиком (выездное обслуживание).

Услугами общественного питания в целях настоящего подпункта не

признается реализация:

продукции общественного питания отделами кулинарии организаций и

индивидуальных предпринимателей розничной торговли;

продукции общественного питания организациями и индивидуальными