finance

financeSimilar presentations:

")

2_Статья_71_Конституции_РФ,_пункт_“з”_федеральный_бюджет,_федеральные

1. Статья 71 Конституции РФ, пункт «з» - федеральный бюджет, федеральные налоги и сборы, федеральные, фонды регионального развития

СТАТЬЯ 71 КОНСТИТУЦИИ РФ, ПУНКТ «З» - ФЕДЕРАЛЬНЫЙБЮДЖЕТ, ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ, ФЕДЕРАЛЬНЫЕ,

ФОНДЫ РЕГИОНАЛЬНОГО РАЗВИТИЯ

Подготовил: Студент Айрапетян Анатолий Давидович

2.

Актуальность и значение• Бюджетно-налоговое регулирование —

ключевой инструмент экономической

устойчивости.

• Влияние на исполнение

государственных функций: оборона,

социальная поддержка, экономика.

• Пункт «з» ст. 71 — исключительное

ведение Федерации, предотвращение

конфликтов между уровнями власти.

3.

Содержание пункта «з» статьи 71Пункт «з» включает:

• Формирование и утверждение

федерального бюджета.

• Установление федеральных налогов и

сборов (ФЗ).

• Государственный финансовый

контроль (Счётная палата).

• Общие принципы построения

налоговой системы РФ.

4.

Федеральный бюджет: понятие и структура– федеральные налоги;

– таможенные платежи;

– неналоговые поступления.

Федеральный

бюджет

(главный

финансовый план

государства)

– оборона;

– национальные проекты;

– государственное

управление;

– инфраструктура и

социальные программы.

5.

Полномочия федерального центра• Правительство — разработка проекта

бюджета и организация исполнения.

• Федеральное Собрание — утверждение

бюджета (ФЗ о бюджете).

• Счётная палата РФ — внешний аудит,

анализ эффективности и законности

расходов.

• Полномочия обеспечивают

прозрачность и бюджетную дисциплину.

6.

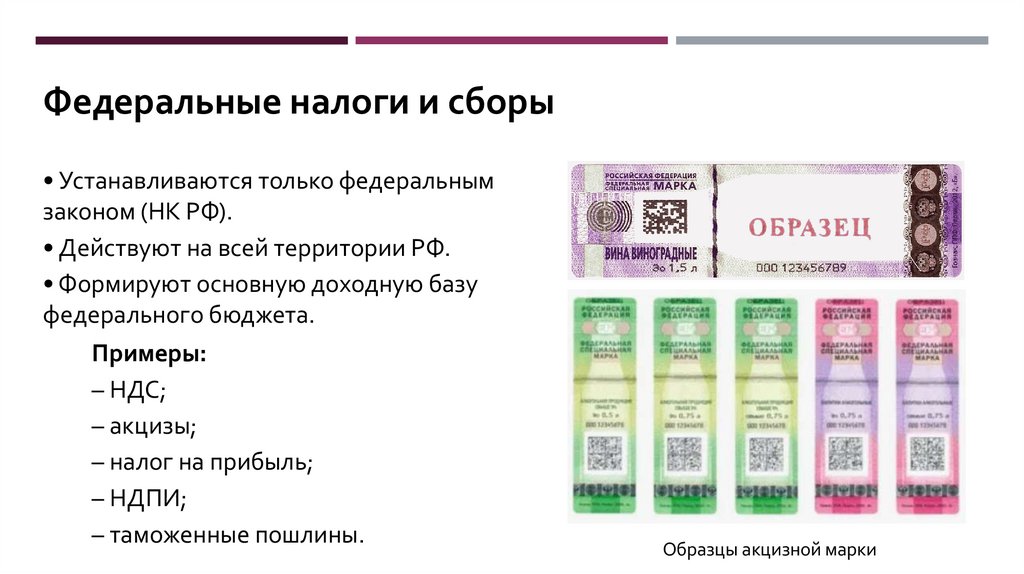

Федеральные налоги и сборы• Устанавливаются только федеральным

законом (НК РФ).

• Действуют на всей территории РФ.

• Формируют основную доходную базу

федерального бюджета.

Примеры:

– НДС;

– акцизы;

– налог на прибыль;

– НДПИ;

– таможенные пошлины.

Образцы акцизной марки

7.

Федеральные фонды регионального развития• Упомянуты в п. «з» ст. 71 Конституции

РФ как объект федерального ведения

• Создаются и регулируются только

федеральными актами

• Инструмент государственной

поддержки регионов

• Средства направляются по правилам,

установленным федеральными законами

и Бюджетным кодексом

• Учитывают различия в бюджетной

обеспеченности и уровне развития

субъектов РФ

8.

Принципы налоговой системы (в рамках ст. 71)• Установление налогов исключительно

федеральным законом.

• Единство экономического

пространства РФ.

• Стабильность налогового

регулирования.

• Справедливость и предсказуемость

для граждан и бизнеса.

• Принципы закреплены в Налоговом

кодексе.

9.

Значение пункта «з» для государственной политики• Обеспечивает финансовый суверенитет

государства.

• Позволяет формировать долгосрочные

программы и нацпроекты.

• Поддерживает макроэкономическую

стабильность.

• Снижает региональные различия и

дисбалансы.

• Создаёт единую и управляемую

финансовую систему.

10.

Заключение• Пункт «з» ст. 71 — основа правового

регулирования финансовой

деятельности РФ.

• Определяет единый порядок

формирования бюджета и установления

налогов.

• Способствует устойчивому

функционированию финансовой

системы.

• Обеспечивает целостность

государственной экономической

политики.