finance

financeSimilar presentations:

. Тема 5")

Домохозяйство №1

1.

Домохозяйство№1

Состав команды:

Ананикян Зоя

Давлетмурзаева Алина

Дымов Владимир

2.

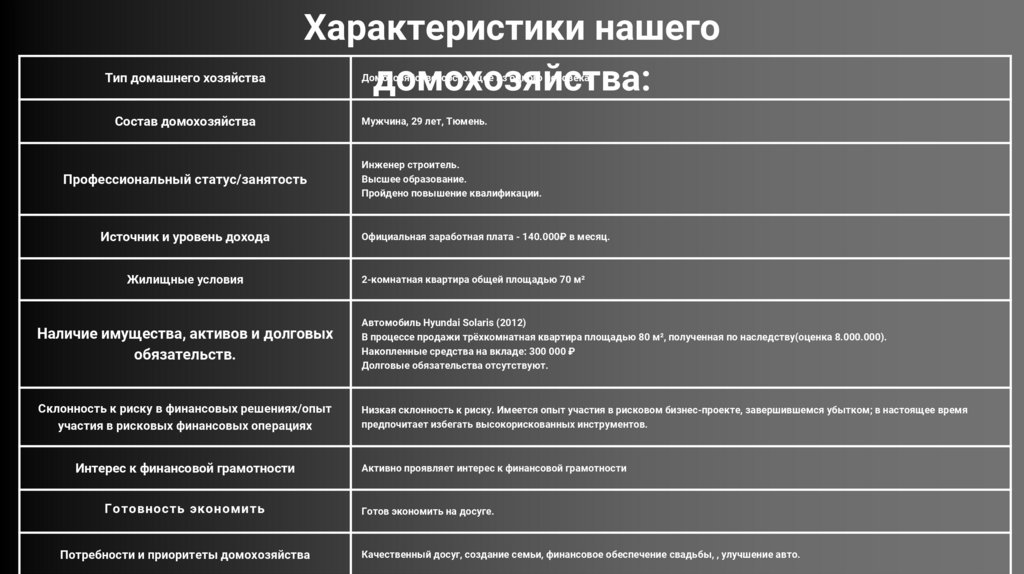

Тип домашнего хозяйстваХарактеристики нашего

домохозяйства:

Состав домохозяйства

Профессиональный статус/занятость

Источник и уровень дохода

Жилищные условия

Домохозяйство, состоящее из одного человека.

Мужчина, 29 лет, Тюмень.

Инженер строитель.

Высшее образование.

Пройдено повышение квалификации.

Официальная заработная плата - 140.000₽ в месяц.

2-комнатная квартира общей площадью 70 м²

Наличие имущества, активов и долговых

обязательств.

Автомобиль Hyundai Solaris (2012)

В процессе продажи трёхкомнатная квартира площадью 80 м², полученная по наследству(оценка 8.000.000).

Накопленные средства на вкладе: 300 000 ₽

Долговые обязательства отсутствуют.

Склонность к риску в финансовых решениях/опыт

участия в рисковых финансовых операциях

Низкая склонность к риску. Имеется опыт участия в рисковом бизнес-проекте, завершившемся убытком; в настоящее время

предпочитает избегать высокорискованных инструментов.

Интерес к финансовой грамотности

Готовность экономить

Потребности и приоритеты домохозяйства

Активно проявляет интерес к финансовой грамотности

Готов экономить на досуге.

Качественный досуг, создание семьи, финансовое обеспечение свадьбы, , улучшение авто.

3.

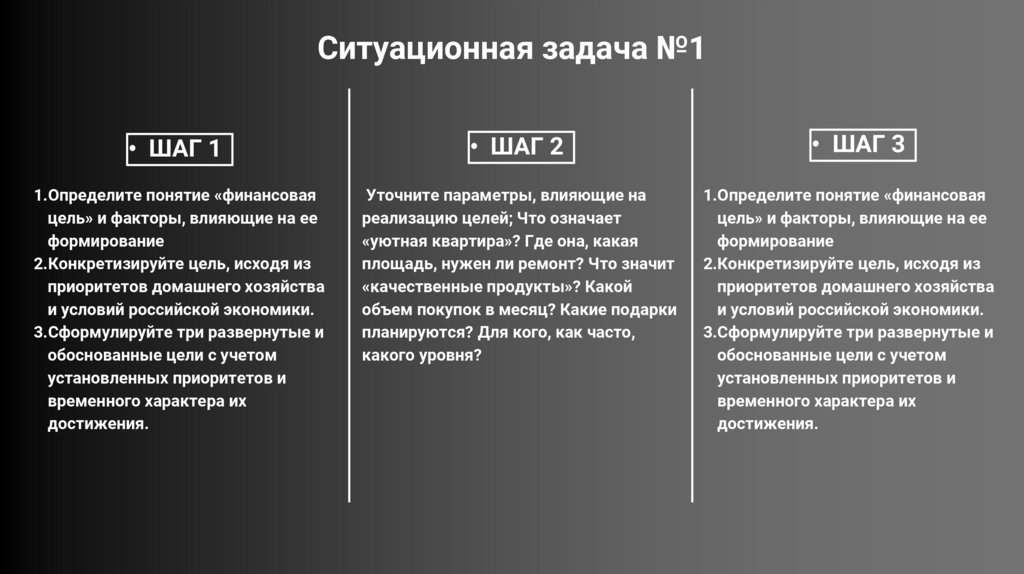

Ситуационная задача №1• ШАГ 1

• ШАГ 2

• ШАГ 3

1.Определите понятие «финансовая

цель» и факторы, влияющие на ее

формирование

2.Конкретизируйте цель, исходя из

приоритетов домашнего хозяйства

и условий российской экономики.

3.Сформулируйте три развернутые и

обоснованные цели с учетом

установленных приоритетов и

временного характера их

достижения.

Уточните параметры, влияющие на

реализацию целей; Что означает

«уютная квартира»? Где она, какая

площадь, нужен ли ремонт? Что значит

«качественные продукты»? Какой

объем покупок в месяц? Какие подарки

планируются? Для кого, как часто,

какого уровня?

1.Определите понятие «финансовая

цель» и факторы, влияющие на ее

формирование

2.Конкретизируйте цель, исходя из

приоритетов домашнего хозяйства

и условий российской экономики.

3.Сформулируйте три развернутые и

обоснованные цели с учетом

установленных приоритетов и

временного характера их

достижения.

4.

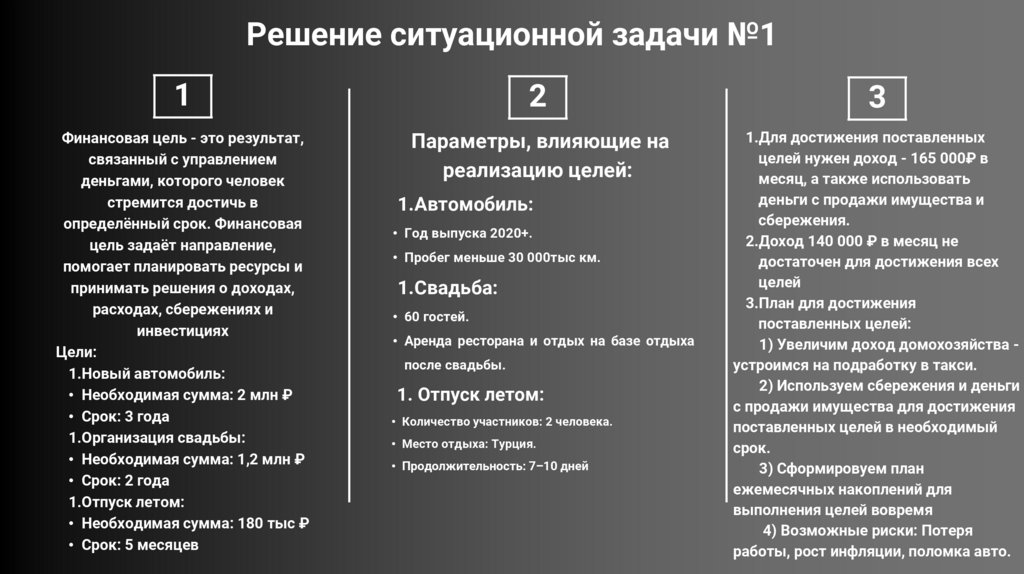

Решение ситуационной задачи №11

2

3

Финансовая цель - это результат,

связанный с управлением

деньгами, которого человек

стремится достичь в

определённый срок. Финансовая

цель задаёт направление,

помогает планировать ресурсы и

принимать решения о доходах,

расходах, сбережениях и

инвестициях

Цели:

1.Новый автомобиль:

• Необходимая сумма: 2 млн ₽

• Срок: 3 года

1.Организация свадьбы:

• Необходимая сумма: 1,2 млн ₽

• Срок: 2 года

1.Отпуск летом:

• Необходимая сумма: 180 тыс ₽

• Срок: 5 месяцев

Параметры, влияющие на

реализацию целей:

1.Для достижения поставленных

целей нужен доход - 165 000₽ в

месяц, а также использовать

деньги с продажи имущества и

сбережения.

2.Доход 140 000 ₽ в месяц не

достаточен для достижения всех

целей

3.План для достижения

поставленных целей:

1) Увеличим доход домохозяйства устроимся на подработку в такси.

2) Используем сбережения и деньги

с продажи имущества для достижения

поставленных целей в необходимый

срок.

3) Сформировуем план

ежемесячных накоплений для

выполнения целей вовремя

4) Возможные риски: Потеря

работы, рост инфляции, поломка авто.

1.Автомобиль:

• Год выпуска 2020+.

• Пробег меньше 30 000тыс км.

1.Свадьба:

• 60 гостей.

• Аренда ресторана и отдых на базе отдыха

после свадьбы.

1. Отпуск летом:

• Количество участников: 2 человека.

• Место отдыха: Турция.

• Продолжительность: 7–10 дней

5.

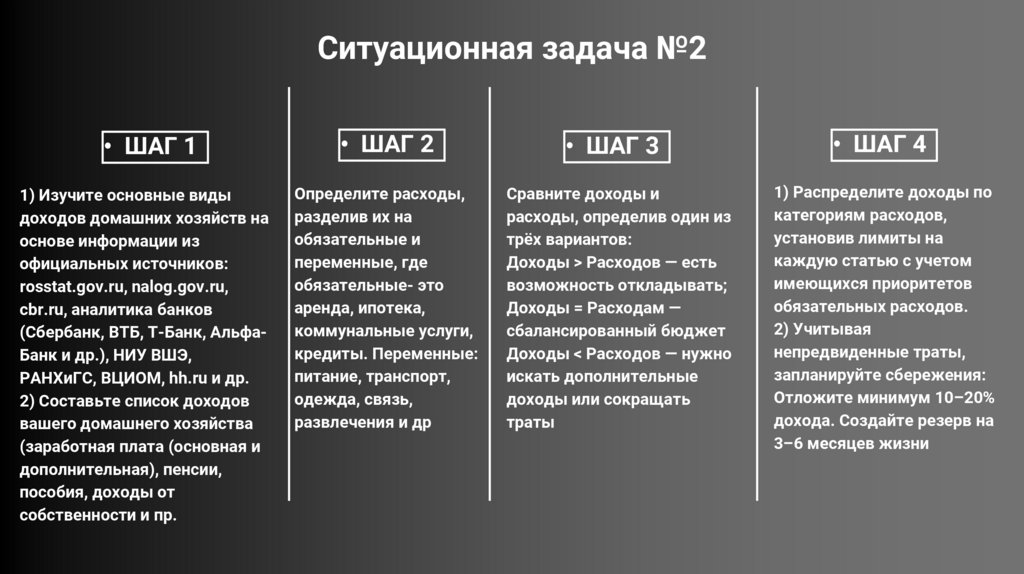

Ситуационная задача №2• ШАГ 1

• ШАГ 2

• ШАГ 3

• ШАГ 4

1) Изучите основные виды

доходов домашних хозяйств на

основе информации из

официальных источников:

rosstat.gov.ru, nalog.gov.ru,

cbr.ru, аналитика банков

(Сбербанк, ВТБ, Т-Банк, АльфаБанк и др.), НИУ ВШЭ,

РАНХиГС, ВЦИОМ, hh.ru и др.

2) Составьте список доходов

вашего домашнего хозяйства

(заработная плата (основная и

дополнительная), пенсии,

пособия, доходы от

собственности и пр.

Определите расходы,

разделив их на

обязательные и

переменные, где

обязательные- это

аренда, ипотека,

коммунальные услуги,

кредиты. Переменные:

питание, транспорт,

одежда, связь,

развлечения и др

Сравните доходы и

расходы, определив один из

трёх вариантов:

Доходы > Расходов — есть

возможность откладывать;

Доходы = Расходам —

сбалансированный бюджет

Доходы < Расходов — нужно

искать дополнительные

доходы или сокращать

траты

1) Распределите доходы по

категориям расходов,

установив лимиты на

каждую статью с учетом

имеющихся приоритетов

обязательных расходов.

2) Учитывая

непредвиденные траты,

запланируйте сбережения:

Отложите минимум 10–20%

дохода. Создайте резерв на

3–6 месяцев жизни

6.

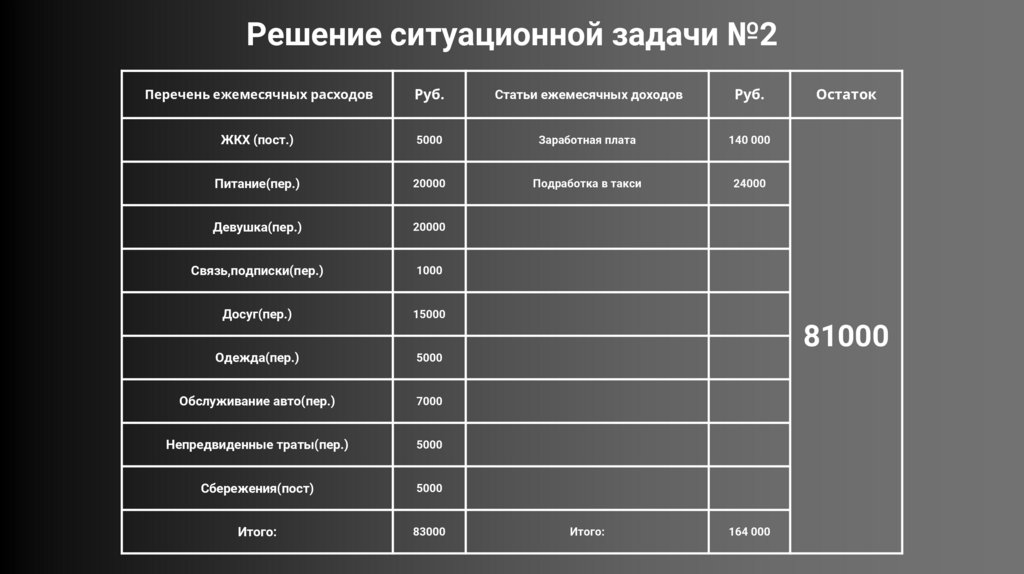

Решение ситуационной задачи №2Перечень ежемесячных расходов

Руб.

Статьи ежемесячных доходов

Руб.

ЖКХ (пост.)

5000

Заработная плата

140 000

Питание(пер.)

20000

Подработка в такси

24000

Девушка(пер.)

20000

Связь,подписки(пер.)

1000

Досуг(пер.)

15000

Одежда(пер.)

5000

Обслуживание авто(пер.)

7000

Непредвиденные траты(пер.)

5000

Сбережения(пост)

5000

Итого:

83000

Остаток

81000

Итого:

164 000

7.

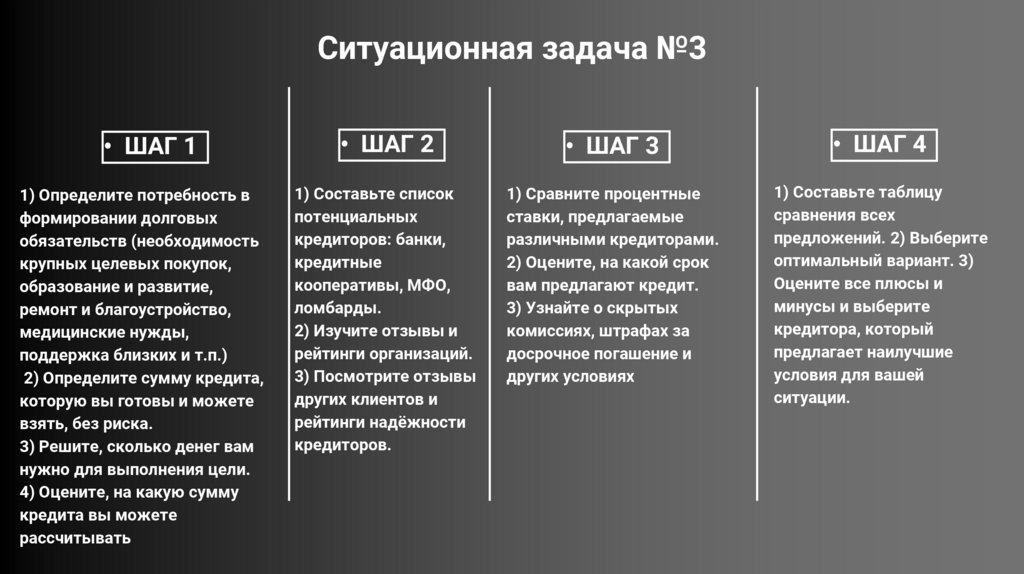

Ситуационная задача №3• ШАГ 1

• ШАГ 2

• ШАГ 3

• ШАГ 4

1) Определите потребность в

формировании долговых

обязательств (необходимость

крупных целевых покупок,

образование и развитие,

ремонт и благоустройство,

медицинские нужды,

поддержка близких и т.п.)

2) Определите сумму кредита,

которую вы готовы и можете

взять, без риска.

3) Решите, сколько денег вам

нужно для выполнения цели.

4) Оцените, на какую сумму

кредита вы можете

рассчитывать

1) Составьте список

потенциальных

кредиторов: банки,

кредитные

кооперативы, МФО,

ломбарды.

2) Изучите отзывы и

рейтинги организаций.

3) Посмотрите отзывы

других клиентов и

рейтинги надёжности

кредиторов.

1) Сравните процентные

ставки, предлагаемые

различными кредиторами.

2) Оцените, на какой срок

вам предлагают кредит.

3) Узнайте о скрытых

комиссиях, штрафах за

досрочное погашение и

других условиях

1) Составьте таблицу

сравнения всех

предложений. 2) Выберите

оптимальный вариант. 3)

Оцените все плюсы и

минусы и выберите

кредитора, который

предлагает наилучшие

условия для вашей

ситуации.

8.

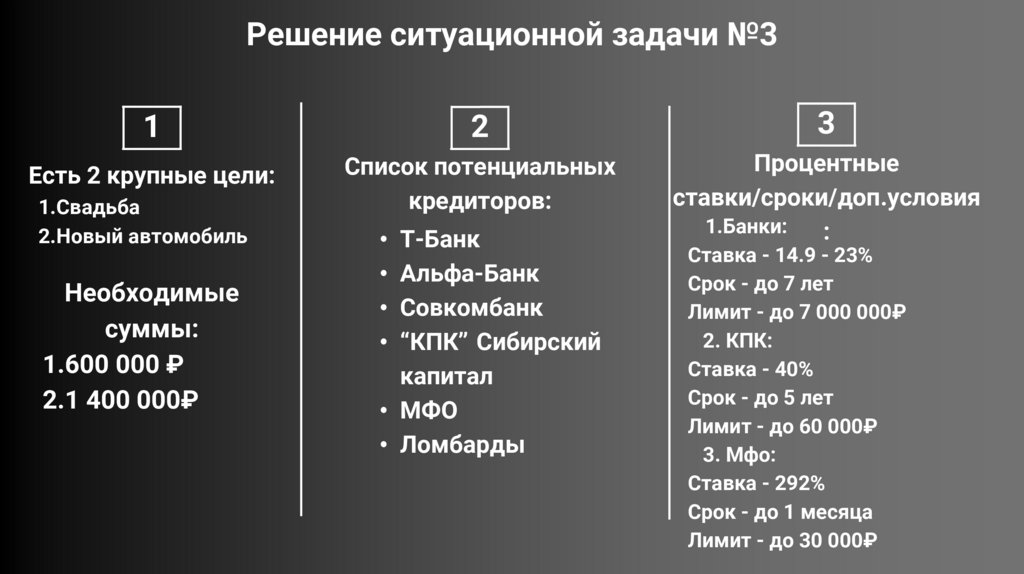

Решение ситуационной задачи №31

2

3

Есть 2 крупные цели:

Список потенциальных

кредиторов:

Процентные

ставки/сроки/доп.условия

1.Банки:

:

1.Свадьба

2.Новый автомобиль

Необходимые

суммы:

1.600 000 ₽

2.1 400 000₽

• T-Банк

• Альфа-Банк

• Совкомбанк

• “КПК” Сибирский

капитал

• МФО

• Ломбарды

Ставка - 14.9 - 23%

Срок - до 7 лет

Лимит - до 7 000 000₽

2. КПК:

Ставка - 40%

Срок - до 5 лет

Лимит - до 60 000₽

3. Мфо:

Ставка - 292%

Срок - до 1 месяца

Лимит - до 30 000₽

9.

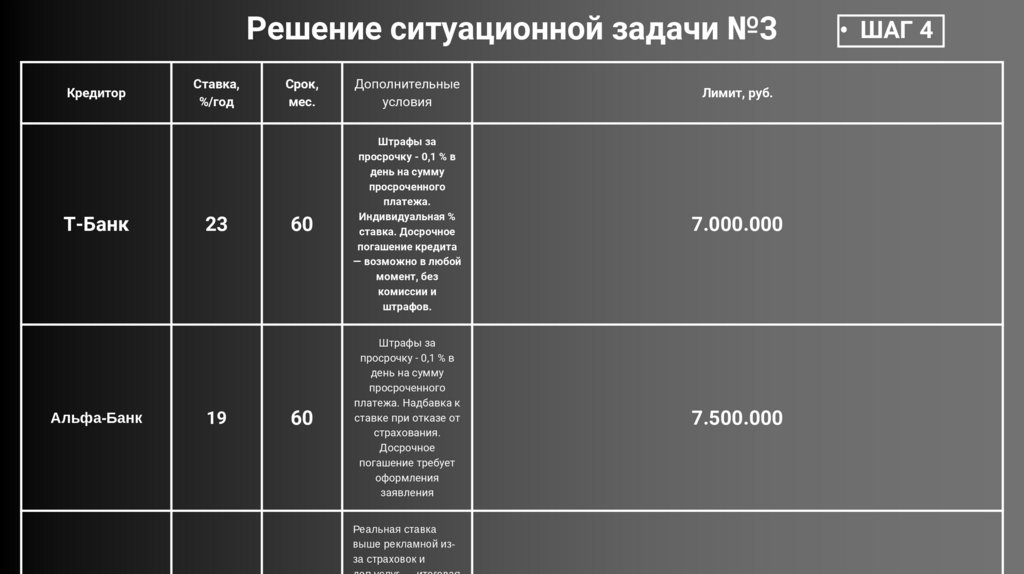

Решение ситуационной задачи №3Кредитор

Т-Банк

Альфа-Банк

Ставка,

%/год

23

19

Срок,

мес.

Дополнительные

условия

Лимит, руб.

60

Штрафы за

просрочку - 0,1 % в

день на сумму

просроченного

платежа.

Индивидуальная %

ставка. Досрочное

погашение кредита

— возможно в любой

момент, без

комиссии и

штрафов.

7.000.000

60

Штрафы за

просрочку - 0,1 % в

день на сумму

просроченного

платежа. Надбавка к

ставке при отказе от

страхования.

Досрочное

погашение требует

оформления

заявления

7.500.000

Реальная ставка

выше рекламной изза страховок и

• ШАГ 4

10.

Ситуационная задача №4• ШАГ 1

1) Определите, какие карты

могут использоваться для

оплаты за границей.

2) Уточните, какие именно

действуют ограничения на

текущий момент по

использованию российских

банковских карт в стране

пребывания.

• ШАГ 2

Исследуйте и оцените

альтернативные

варианты оплаты за

границей

1) Visa/MasterCard,

выпущенные

зарубежными банками:

если у домохозяйства

есть карты,

выпущенные банками

за пределами России;

2) UnionPay: китайская

платежная система,

которая может быть

приемлема в

некоторых странах

• ШАГ 3

1) Определите, сколько

денег вам понадобится на

поездку (включая расходы

на проживание, питание,

транспорт и развлечения).

2) Оцените возможные

риски в поездке и

наличие/отсутствие

страховки.

3) Определите, какая сумма

будет в наличной форме, а

какая сумма в безналичной

форме.

• ШАГ 4

1) На официальных сайтах крупных

российских банков изучите

разделы, посвященные банковским

картам, и найдите информацию о

картах UnionPay (для сбора

первичной информации можно

воспользоваться сервисами для

сравнения финансовых продуктов,

например, Банки.ру, Сравни.ру). 2)

Проанализируйте условия

(комиссии и тарифы, лимиты и

ограничения, бонусы), изучите

отзывы клиентов и оцените

репутацию банка. 3) Сравните

предложения банков (не менее 3):

составьте таблицу сравнения

предложений разных банков по

ключевым параметрам (комиссии,

лимиты, бонусы и т.д.) и выберите

наиболее выгодное предложение,

исходя из ваших потребностей и

11.

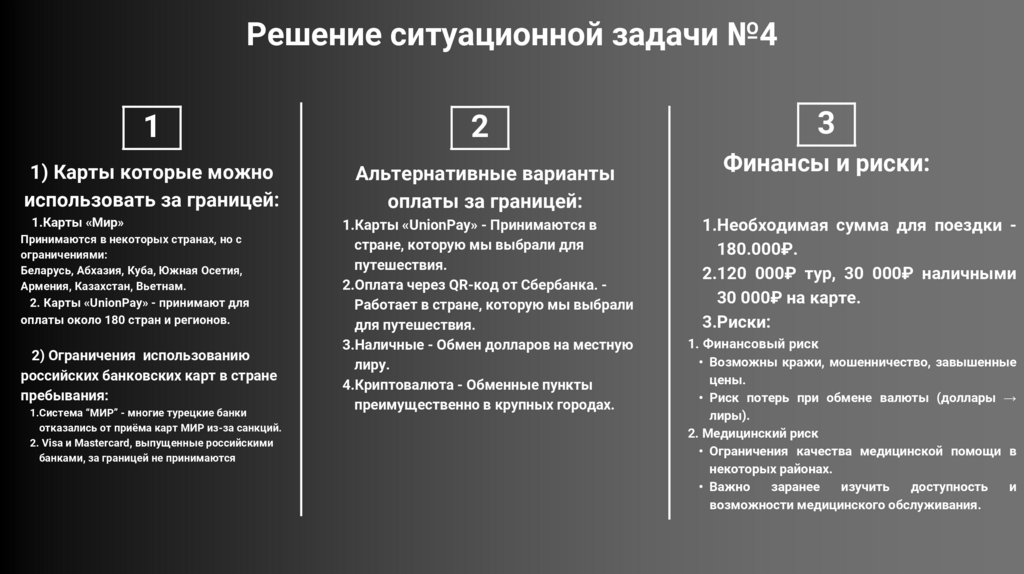

Решение ситуационной задачи №41

2

1) Карты которые можно

использовать за границей:

Альтернативные варианты

оплаты за границей:

1.Карты «Мир»

Принимаются в некоторых странах, но с

ограничениями:

Беларусь, Абхазия, Куба, Южная Осетия,

Армения, Казахстан, Вьетнам.

2. Карты «UnionPay» - принимают для

оплаты около 180 стран и регионов.

2) Ограничения использованию

российских банковских карт в стране

пребывания:

1.Система “МИР” - многие турецкие банки

отказались от приёма карт МИР из-за санкций.

2. Visa и Mastercard, выпущенные российскими

банками, за границей не принимаются

1.Карты «UnionPay» - Принимаются в

стране, которую мы выбрали для

путешествия.

2.Оплата через QR-код от Сбербанка. Работает в стране, которую мы выбрали

для путешествия.

3.Наличные - Обмен долларов на местную

лиру.

4.Криптовалюта - Обменные пункты

преимущественно в крупных городах.

3

Финансы и риски:

1.Необходимая сумма для поездки 180.000₽.

2.120 000₽ тур, 30 000₽ наличными

30 000₽ на карте.

3.Риски:

1. Финансовый риск

• Возможны кражи, мошенничество, завышенные

цены.

• Риск потерь при обмене валюты (доллары →

лиры).

2. Медицинский риск

• Ограничения качества медицинской помощи в

некоторых районах.

• Важно

заранее

изучить

доступность

и

возможности медицинского обслуживания.

12.

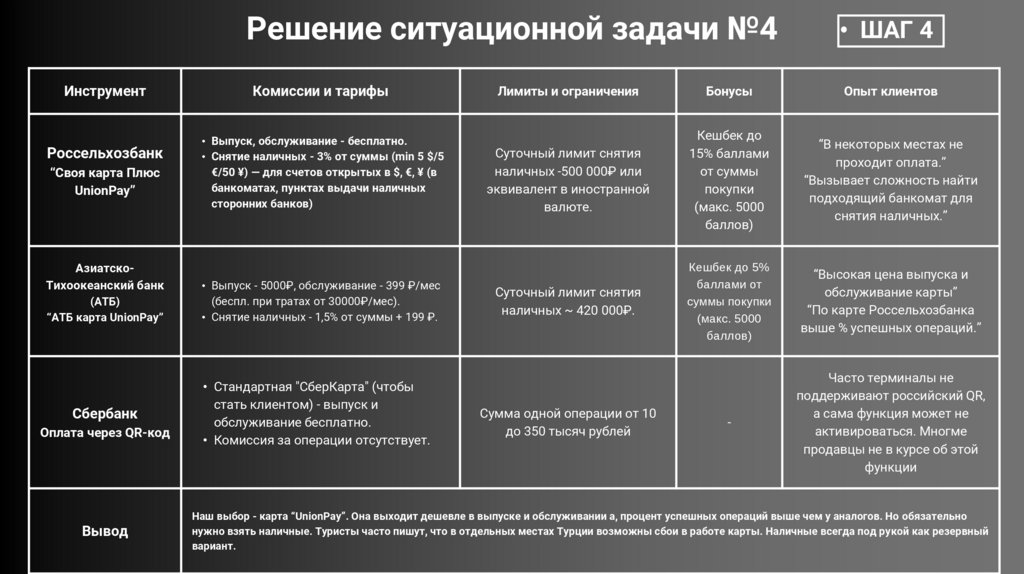

ИнструментРоссельхозбанк

“Своя карта Плюс

UnionPay”

АзиатскоТихоокеанский банк

(АТБ)

“АТБ карта UnionPay”

Сбербанк

Оплата через QR-код

Вывод

Решение ситуационной задачи №4

• ШАГ 4

Комиссии и тарифы

• Выпуск, обслуживание - бесплатно.

• Снятие наличных - 3% от суммы (min 5 $/5

€/50 ¥) — для счетов открытых в $, €, ¥ (в

банкоматах, пунктах выдачи наличных

сторонних банков)

• Выпуск - 5000₽, обслуживание - 399 ₽/мес

(беспл. при тратах от 30000₽/мес).

• Снятие наличных - 1,5% от суммы + 199 ₽.

• Стандартная "СберКарта" (чтобы

стать клиентом) - выпуск и

обслуживание бесплатно.

• Комиссия за операции отсутствует.

Лимиты и ограничения

Бонусы

Опыт клиентов

Суточный лимит снятия

наличных -500 000₽ или

эквивалент в иностранной

валюте.

Кешбек до

15% баллами

от суммы

покупки

(макс. 5000

баллов)

“В некоторых местах не

проходит оплата.”

“Вызывает сложность найти

подходящий банкомат для

снятия наличных.”

Суточный лимит снятия

наличных ~ 420 000₽.

Кешбек до 5%

баллами от

суммы покупки

(макс. 5000

баллов)

“Высокая цена выпуска и

обслуживание карты”

“По карте Россельхозбанка

выше % успешных операций.”

-

Часто терминалы не

поддерживают российский QR,

а сама функция может не

активироваться. Многме

продавцы не в курсе об этой

функции

Сумма одной операции от 10

до 350 тысяч рублей

Наш выбор - карта “UnionPay”. Она выходит дешевле в выпуске и обслуживании а, процент успешных операций выше чем у аналогов. Но обязательно

нужно взять наличные. Туристы часто пишут, что в отдельных местах Турции возможны сбои в работе карты. Наличные всегда под рукой как резервный

вариант.

13.

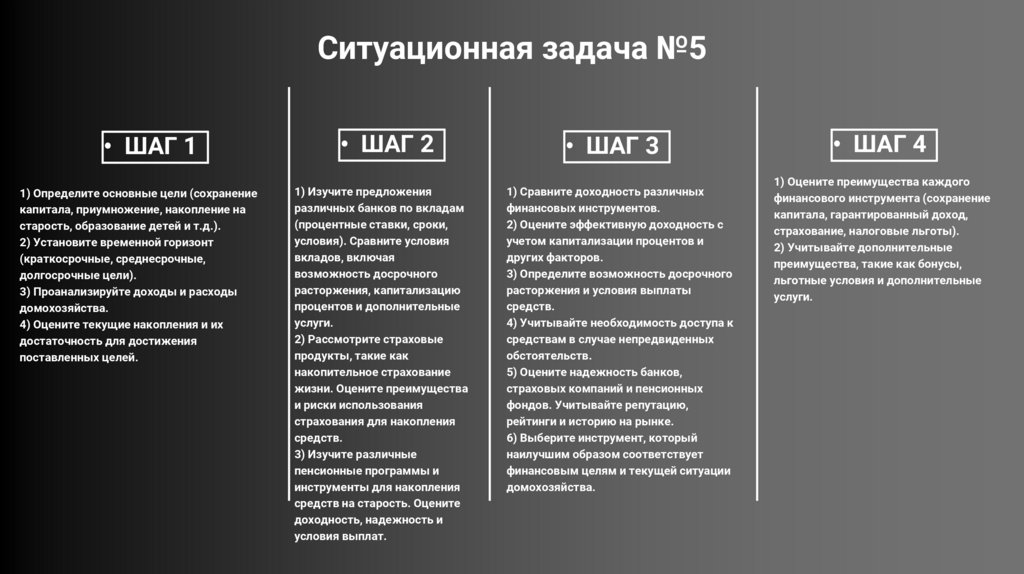

Ситуационная задача №5• ШАГ 1

1) Определите основные цели (сохранение

капитала, приумножение, накопление на

старость, образование детей и т.д.).

2) Установите временной горизонт

(краткосрочные, среднесрочные,

долгосрочные цели).

3) Проанализируйте доходы и расходы

домохозяйства.

4) Оцените текущие накопления и их

достаточность для достижения

поставленных целей.

• ШАГ 2

1) Изучите предложения

различных банков по вкладам

(процентные ставки, сроки,

условия). Сравните условия

вкладов, включая

возможность досрочного

расторжения, капитализацию

процентов и дополнительные

услуги.

2) Рассмотрите страховые

продукты, такие как

накопительное страхование

жизни. Оцените преимущества

и риски использования

страхования для накопления

средств.

3) Изучите различные

пенсионные программы и

инструменты для накопления

средств на старость. Оцените

доходность, надежность и

условия выплат.

• ШАГ 3

1) Сравните доходность различных

финансовых инструментов.

2) Оцените эффективную доходность с

учетом капитализации процентов и

других факторов.

3) Определите возможность досрочного

расторжения и условия выплаты

средств.

4) Учитывайте необходимость доступа к

средствам в случае непредвиденных

обстоятельств.

5) Оцените надежность банков,

страховых компаний и пенсионных

фондов. Учитывайте репутацию,

рейтинги и историю на рынке.

6) Выберите инструмент, который

наилучшим образом соответствует

финансовым целям и текущей ситуации

домохозяйства.

• ШАГ 4

1) Оцените преимущества каждого

финансового инструмента (сохранение

капитала, гарантированный доход,

страхование, налоговые льготы).

2) Учитывайте дополнительные

преимущества, такие как бонусы,

льготные условия и дополнительные

услуги.

14.

Решение ситуационной задачи№5

Критерий

Процентная ставка/

Альфа-Вклад Новые деньги

"Альфа-Банк"

Свой вклад

"Россельхозбанк "

СмартВклад "Тбанк "

Сбестрахование

"Билет в будущее"

НПФ ВТБ Зависит от

7.27% - 15.79% / год.

7.80% до 15,60% / год.

10 % до 16 %/ год.

до 24,58% в год

выбранного

портфеля

Ежемесячная Капитализия

отсутствует

Доход начисляется

по итогам

инвестиционного

периода

доходность

Капитализация процентов / начисление дохода

Срок / период действия

Возможность досрочного расторжения / условия снят

Ежемесячная Капитализия

от 3 месяцев до 3 лет.

Да, с потерей процентов

Ежемесячная Капитализия

от 2 месяцев до 4 лет

Да, с потерей процентов

от 1 месяца до 1 года

От 1 года до 15 лет

Да, с потерей процентов

Возможно, но при

расторжении договора

возвращается только

выкупная сумма согласно

индивидуальной таблице

из договора.

Доход формируется

за счет инвестиций и

прибавляется к сумме

пенсионных накоплений

Минимальный срок: 15 лет.

Либо при выходе

на пенсию

Средства недоступны до

выхода на пенсию,

кроме особых случаев

(при оформлении

пенсии досрочно)

50 000₽ - 50 000 000₽

5000₽ - 50 000 000₽

50 000 - 50 000 000 ₽

2000 в месяц

Дополнительные услуги / бонусы

Повышенная ставка при

подключении к программе

лояльности "Альфа-Клуб. Высокая

ставка при новых деньгах — при

условии, что в банк переводятся

средства, которые не были на

счетах/вкладах Альфа-Банка

последние ~90 дней

Повышенная ставка для

клиентов, получающих в банке

пенсию или зарплату

Оформление вклада через

систему "РСХБ-Онлайн" с

дополнительным +0,2% к ставке

Самое быстрое открытие вклада –

за 1 минуту через мобильное

приложение Автоматическое

продление вклада с

возможностью изменить условия

через приложение

• Выплата 100-200% от суммы

взносов в случае смерти

застрахованного по любой

причине. • Покрытие при

травмах и инвалидности

Надёжность / рейтинг организации

Высокая (один из

крупнейших частных

банков)

Высокая (банк со 100%

государственным участием)

Высокая (входит в список

системно значимых

банков)

Высокая (продукт от

Сбербанка системообразующего банка

с госучастием.

Налоговые преимущества / льготы

Действующие ставки по вкладам ниже

необлагаемого лимита (16,5%), налог

платить не нужно.

Действующие ставки по вкладам ниже

необлагаемого лимита (16,5%), налог

платить не нужно.

Действующие ставки по вкладам ниже

необлагаемого лимита (16,5%), налог

платить не нужно.

Возможность сделать налоговый

вычет(до 19 500₽)

Возможность сделать налоговый

вычет(до 19 500₽)

Низкий (вклад застрахован АСВ)

Низкий (вклад застрахован АСВ)

Низкий (вклад застрахован АСВ)

Доход

зависит от успехов инвестиций,

не застрахован АСВ

Доход

зависит от выбранного

портфеля, не застрахован АСВ

Для получения максимальной ставки

(требуется выполнить определённые

условия. Вклад может быть без

возможности пополнения или с

ограничением по сроку пополнения.

Максимальная ставка 15.60%

действует только

на вклады сроком 90-540 дней

Если срок дольше

то ставка снижается

до 7.80%

Максимальные % по доступны

при выборе краткосрочных и

среднесрочных вкладов (до 9

мес.) При долгосрочных

вкладах ставка становится

ниже.

Ограничения по возрасту

застрахованного.

Множество условий и исключений

по страховым случаям.

При смерти участника фонда средства

могут перейти наследникам

— но детали (как, сколько, какие доли)

зависят от условий договора и

часто требуют оформления

дополнительных документов.

Минимальная / максимальная сумма взноса

Риски

Дополнительные условия / ограничения

-

Софинансирование от

государства, льготное

налогообложение,

Возможность выбора

инвестиционной стратегии

Высокая (Один из крупнейших

фондов, аффилированный с

системно значимым банком

ВТБ (с госучастием)

15.

1) Цели домохозяйства:Решение ситуационной задачи

У нас есть 8 миллионов№5

рублей от продажи унаследованной квартиры. Мы решили

· Преумножение капитала долгосрочная

· Свадьба, машина - среднесрочные

· Оплата отпуска - краткосрочная

2) Анализ

доход/расходов/накоплений

домохозяйства для

достижения целей:

Разница в доходах и расходах, позволяет

достичь среднесрочные и краткосрочные

цели в поставленные сроки при

использовании дополнительных активов и

имущества домохозяйства (наследство,

автомобиль). Долгосрочная цель

достигается при использовании

инвестиционных инструментов

направить 3 миллиона в инвестиционные инструменты. 2 миллиона отправить на

вклад, чтобы через 2 года иметь финансовый резерв, если вдруг не удастся полностью

выполнить намеченный план по накоплению средств на поставленные цели.

Мы хотели вложить деньги одной суммой и рассматривали надёжные инструменты с

фиксированным сроком — ровно на 2 года. После сравнения предложений

остановились на банковских вкладах как оптимальном варианте. Среди подходящих

вариантов по доходности и условиям лучший оказался СмартВклад в Т-Банке — там мы

получим самый высокий доход, поэтому мы выбрали его.

16.

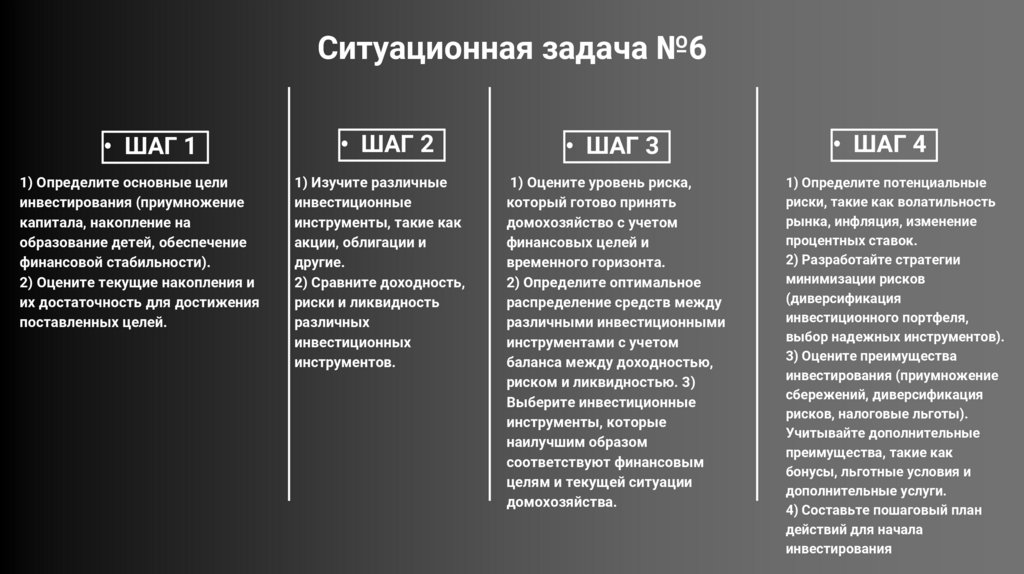

Ситуационная задача №6• ШАГ 1

1) Определите основные цели

инвестирования (приумножение

капитала, накопление на

образование детей, обеспечение

финансовой стабильности).

2) Оцените текущие накопления и

их достаточность для достижения

поставленных целей.

• ШАГ 2

• ШАГ 3

1) Изучите различные

инвестиционные

инструменты, такие как

акции, облигации и

другие.

2) Сравните доходность,

риски и ликвидность

различных

инвестиционных

инструментов.

1) Оцените уровень риска,

который готово принять

домохозяйство с учетом

финансовых целей и

временного горизонта.

2) Определите оптимальное

распределение средств между

различными инвестиционными

инструментами с учетом

баланса между доходностью,

риском и ликвидностью. 3)

Выберите инвестиционные

инструменты, которые

наилучшим образом

соответствуют финансовым

целям и текущей ситуации

домохозяйства.

• ШАГ 4

1) Определите потенциальные

риски, такие как волатильность

рынка, инфляция, изменение

процентных ставок.

2) Разработайте стратегии

минимизации рисков

(диверсификация

инвестиционного портфеля,

выбор надежных инструментов).

3) Оцените преимущества

инвестирования (приумножение

сбережений, диверсификация

рисков, налоговые льготы).

Учитывайте дополнительные

преимущества, такие как

бонусы, льготные условия и

дополнительные услуги.

4) Составьте пошаговый план

действий для начала

инвестирования

17.

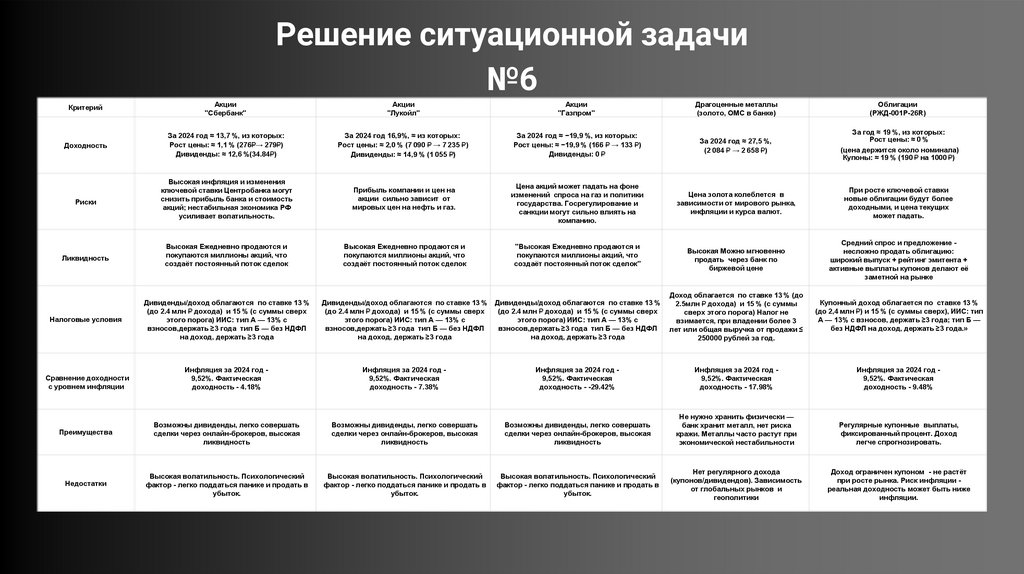

Решение ситуационной задачи№6

Критерий

Акции

"Сбербанк"

Акции

"Лукойл"

Акции

"Газпром"

Драгоценные металлы

(золото, ОМС в банке)

Облигации

(РЖД-001P-26R)

Доходность

За 2024 год ≈ 13,7 %, из которых:

Рост цены: ≈ 1,1 % (276₽→ 279₽)

Дивиденды: ≈ 12,6 %(34.84₽)

За 2024 год 16,9%, ≈ из которых:

Рост цены: ≈ 2,0 % (7 090 ₽ → 7 235 ₽ )

Дивиденды: ≈ 14,9 % (1 055 ₽)

За 2024 год ≈ −19,9 %, из которых:

Рост цены: ≈ −19,9 % (166 ₽ → 133 ₽)

Дивиденды: 0 ₽

За 2024 год ≈ 27,5 %,

(2 084 ₽ → 2 658 ₽)

За год ≈ 19 %, из которых:

Рост цены: ≈ 0 %

(цена держится около номинала)

Купоны: ≈ 19 % (190 ₽ на 1000 ₽)

Риски

Высокая инфляция и изменения

ключевой ставки Центробанка могут

снизить прибыль банка и стоимость

акций; нестабильная экономика РФ

усиливает волатильность.

Прибыль компании и цен на

акции сильно зависит от

мировых цен на нефть и газ.

Цена акций может падать на фоне

изменений спроса на газ и политики

государства. Госрегулирование и

санкции могут сильно влиять на

компанию.

Цена золота колеблется в

зависимости от мирового рынка,

инфляции и курса валют.

При росте ключевой ставки

новые облигации будут более

доходными, и цена текущих

может падать.

Ликвидность

Высокая Ежедневно продаются и

покупаются миллионы акций, что

создаёт постоянный поток сделок

Высокая Ежедневно продаются и

покупаются миллионы акций, что

создаёт постоянный поток сделок

Высокая Можно мгновенно

продать через банк по

биржевой цене

Средний спрос и предложение несложно продать облигацию:

широкий выпуск + рейтинг эмитента +

активные выплаты купонов делают её

заметной на рынке

Налоговые условия

Дивиденды/доход облагаются по ставке 13 %

(до 2.4 млн ₽ дохода) и 15 % (с суммы сверх

этого порога) ИИС: тип А — 13% с

взносов,держать ≥3 года тип Б — без НДФЛ

на доход, держать ≥3 года

Доход облагается по ставке 13 % (до

2.5млн ₽ дохода) и 15 % (с суммы

сверх этого порога) Налог не

взимается, при владении более 3

лет или общая выручка от продажи ≤

250000 рублей за год.

Купонный доход облагается по ставке 13 %

(до 2,4 млн ₽) и 15 % (с суммы сверх), ИИС: тип

А — 13% с взносов, держать ≥3 года; тип Б —

без НДФЛ на доход, держать ≥3 года.»

"Высокая Ежедневно продаются и

покупаются миллионы акций, что

создаёт постоянный поток сделок"

Дивиденды/доход облагаются по ставке 13 % Дивиденды/доход облагаются по ставке 13 %

(до 2.4 млн ₽ дохода) и 15 % (с суммы сверх

(до 2.4 млн ₽ дохода) и 15 % (с суммы сверх

этого порога) ИИС: тип А — 13% с

этого порога) ИИС: тип А — 13% с

взносов,держать ≥3 года тип Б — без НДФЛ

взносов,держать ≥3 года тип Б — без НДФЛ

на доход, держать ≥3 года

на доход, держать ≥3 года

Инфляция за 2024 год 9,52%. Фактическая

доходность - 4.18%

Инфляция за 2024 год 9,52%. Фактическая

доходность - 7.38%

Инфляция за 2024 год 9,52%. Фактическая

доходность - -29.42%

Инфляция за 2024 год 9,52%. Фактическая

доходность - 17.98%

Инфляция за 2024 год 9,52%. Фактическая

доходность - 9.48%

Преимущества

Возможны дивиденды, легко совершать

сделки через онлайн-брокеров, высокая

ликвидность

Возможны дивиденды, легко совершать

сделки через онлайн-брокеров, высокая

ликвидность

Возможны дивиденды, легко совершать

сделки через онлайн-брокеров, высокая

ликвидность

Не нужно хранить физически —

банк хранит металл, нет риска

кражи. Металлы часто растут при

экономической нестабильности

Регулярные купонные выплаты,

фиксированный процент. Доход

легче спрогнозировать.

Недостатки

Высокая волатильность. Психологический

фактор - легко поддаться панике и продать в

убыток.

Высокая волатильность. Психологический

фактор - легко поддаться панике и продать в

убыток.

Высокая волатильность. Психологический

фактор - легко поддаться панике и продать в

убыток.

Нет регулярного дохода

(купонов/дивидендов). Зависимость

от глобальных рынков и

геополитики

Доход ограничен купоном - не растёт

при росте рынка. Риск инфляции реальная доходность может быть ниже

инфляции.

Сравнение доходности

с уровнем инфляции

18.

1) Цели домохозяйства:· Преумножение капитала долгосрочная

· Свадьба, машина - среднесрочные

· Оплата отпуска - краткосрочная

Решение ситуационной задачи

Распределение

№6средств между

различными инвестиционными

инструментами.

2) Анализ

доход/расходов/накоплени

й домохозяйства для

достижения целей:

Разница в доходах и расходах, позволяет

достичь среднесрочные и краткосрочные

цели в поставленные сроки при

использовании дополнительных активов и

имущества домохозяйства (наследство,

автомобиль). Долгосрочная цель и

краткосрочная достигается при

использовании инвестиционных

инструментов

3) Уровень риска, который

готово принять

домохозяйство - низкий;

предпочтение отдается

низкорискованным инвестиционным

инструментам.

4) Инвестиционная

стратегия и план действий:

Оставшиеся средства для инвестиций 1 000 000₽:

• 300.000₽ - Облигации.

• 700 000₽ - Золото.

Стратегия минимизации рисков:

диверсификация инвестиционного портфеля

(вклад, золото, облигации) и выбор надёжных

инструментов для сохранения капитала.

Портфель распределён между золотом,

которое защищает капитал и обеспечивает

защиту от инфляции, и облигациями, дающими

стабильный купонный доход. Такое сочетание

снижает волатильность и сохраняет

умеренную доходность.

₽

План:

₽

₽

1.Выбрать надёжного брокера или банк,

предоставляющий доступ к облигациям и

ОМС.

2.Открыть брокерский счёт для облигаций и/или

ОМС для золота.

3.Перевести средства на счёт брокера/банка.

4.Выбрать

облигацию

(РЖД-001P-26R)

и

разместить покупку.

5.Приобрести золото через ОМС, указав

желаемую сумму или количество граммов.

6.Следить за портфелем, учитывать купонные

выплаты облигаций, изменения цены золота и

при

необходимости

корректировать

распределение.

19.

Ситуационная задача №7• ШАГ 1

• ШАГ 2

• ШАГ 3

Идентифицируйте риски. Определите,

какие риски для вашего домохозяйства

могут возникнуть в результате такого

стремительного роста уровня цен в

экономике

Из выявленных рисков, выберите два

риска и постройте возможные

траектории развития их последствий в

зависимости от трех уровней:

Допустимый уровень развития риска

(ситуация под контролем,

домохозяйство может адаптироваться

к риску); Критический уровень

развития риска (серьезные трудности,

требующие принятия домохозяйством

срочных мер); Катастрофический

уровень развития риска (угроза

благополучию семьи в долгосрочной

перспективе).

1.Для каждого уровня последствий

(допустимый / критический /

катастрофический) предложите,

как минимум, две меры, которые

домохозяйство может предпринять

для управления выявленными

рисками

20.

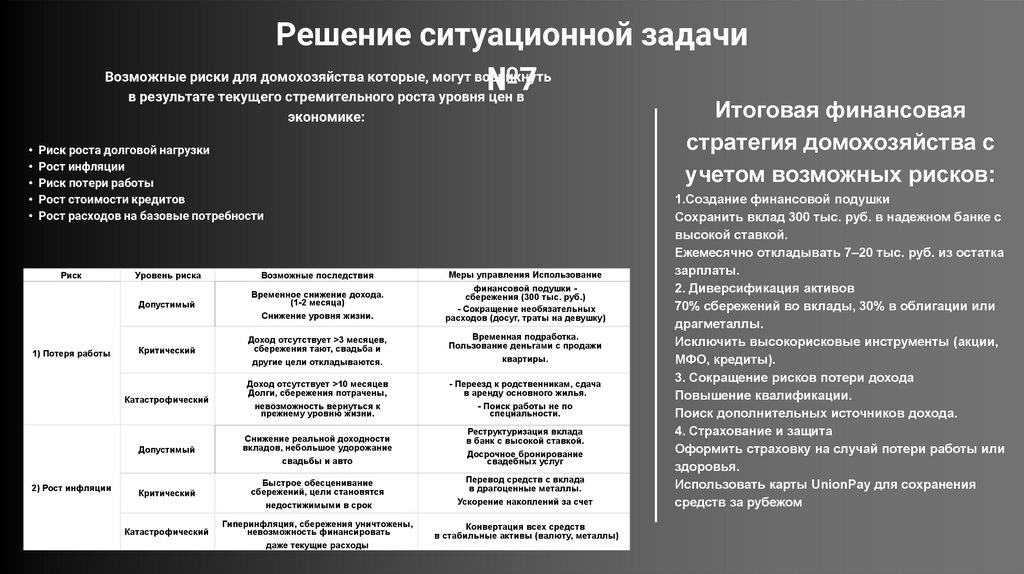

Решение ситуационной задачиВозможные риски для домохозяйства которые, могут возникнуть

№7

в результате текущего стремительного роста уровня цен в

Итоговая финансовая

стратегия домохозяйства с

учетом возможных рисков:

экономике:

• Риск роста долговой нагрузки

• Рост инфляции

• Риск потери работы

• Рост стоимости кредитов

• Рост расходов на базовые потребности

Риск

1) Потеря работы

2) Рост инфляции

Уровень риска

Возможные последствия

Меры управления Использование

Допустимый

Временное снижение дохода.

(1-2 месяца)

Снижение уровня жизни.

финансовой подушки сбережения (300 тыс. руб.)

- Сокращение необязательных

расходов (досуг, траты на девушку)

Критический

Доход отсутствует >3 месяцев,

сбережения тают, свадьба и

другие цели откладываются.

Временная подработка.

Пользование деньгами с продажи

квартиры.

Катастрофический

Доход отсутствует >10 месяцев

Долги, сбережения потрачены,

невозможность вернуться к

прежнему уровню жизни.

- Переезд к родственникам, сдача

в аренду основного жилья.

- Поиск работы не по

специальности.

Допустимый

Снижение реальной доходности

вкладов, небольшое удорожание

свадьбы и авто

Реструктуризация вклада

в банк с высокой ставкой.

Досрочное бронирование

свадебных услуг

Критический

Быстрое обесценивание

сбережений, цели становятся

недостижимыми в срок

Перевод средств с вклада

в драгоценные металлы.

Ускорение накоплений за счет

Катастрофический

Гиперинфляция, сбережения уничтожены,

невозможность финансировать

даже текущие расходы

Конвертация всех средств

в стабильные активы (валюту, металлы)

1.Создание финансовой подушки

Сохранить вклад 300 тыс. руб. в надежном банке с

высокой ставкой.

Ежемесячно откладывать 7–20 тыс. руб. из остатка

зарплаты.

2. Диверсификация активов

70% сбережений во вклады, 30% в облигации или

драгметаллы.

Исключить высокорисковые инструменты (акции,

МФО, кредиты).

3. Сокращение рисков потери дохода

Повышение квалификации.

Поиск дополнительных источников дохода.

4. Страхование и защита

Оформить страховку на случай потери работы или

здоровья.

Использовать карты UnionPay для сохранения

средств за рубежом

21.

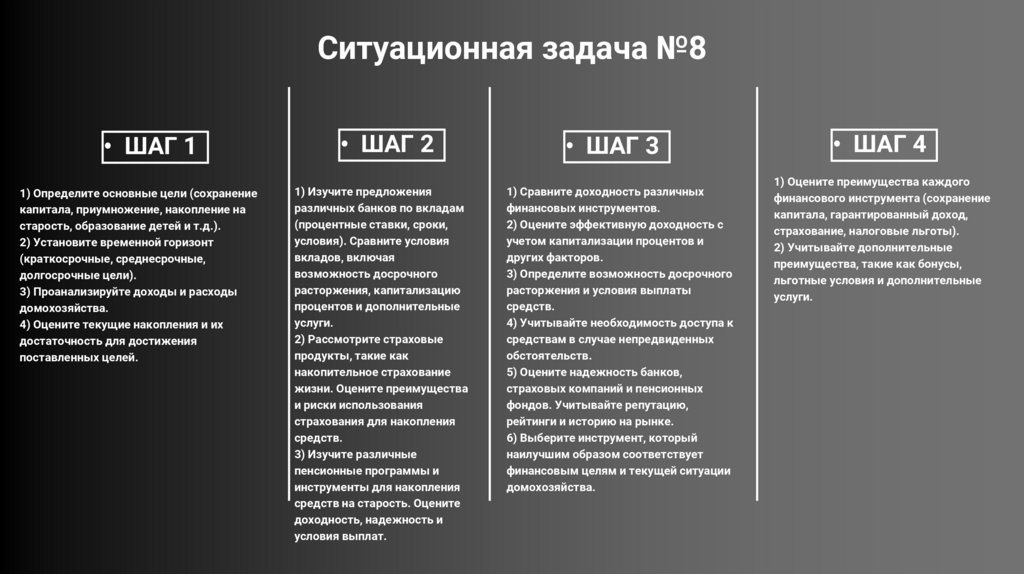

Ситуационная задача №8• ШАГ 1

1) Определите основные цели (сохранение

капитала, приумножение, накопление на

старость, образование детей и т.д.).

2) Установите временной горизонт

(краткосрочные, среднесрочные,

долгосрочные цели).

3) Проанализируйте доходы и расходы

домохозяйства.

4) Оцените текущие накопления и их

достаточность для достижения

поставленных целей.

• ШАГ 2

1) Изучите предложения

различных банков по вкладам

(процентные ставки, сроки,

условия). Сравните условия

вкладов, включая

возможность досрочного

расторжения, капитализацию

процентов и дополнительные

услуги.

2) Рассмотрите страховые

продукты, такие как

накопительное страхование

жизни. Оцените преимущества

и риски использования

страхования для накопления

средств.

3) Изучите различные

пенсионные программы и

инструменты для накопления

средств на старость. Оцените

доходность, надежность и

условия выплат.

• ШАГ 3

1) Сравните доходность различных

финансовых инструментов.

2) Оцените эффективную доходность с

учетом капитализации процентов и

других факторов.

3) Определите возможность досрочного

расторжения и условия выплаты

средств.

4) Учитывайте необходимость доступа к

средствам в случае непредвиденных

обстоятельств.

5) Оцените надежность банков,

страховых компаний и пенсионных

фондов. Учитывайте репутацию,

рейтинги и историю на рынке.

6) Выберите инструмент, который

наилучшим образом соответствует

финансовым целям и текущей ситуации

домохозяйства.

• ШАГ 4

1) Оцените преимущества каждого

финансового инструмента (сохранение

капитала, гарантированный доход,

страхование, налоговые льготы).

2) Учитывайте дополнительные

преимущества, такие как бонусы,

льготные условия и дополнительные

услуги.

22.

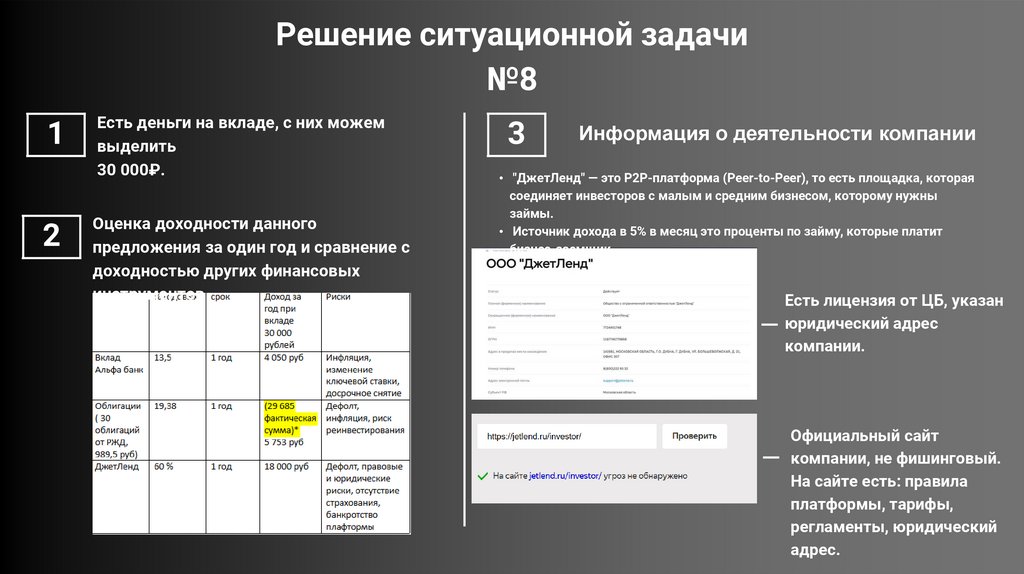

Решение ситуационной задачи№8

1

2

Есть деньги на вкладе, с них можем

выделить

30 000₽.

Оценка доходности данного

предложения за один год и сравнение с

доходностью других финансовых

инструментов

3

Информация о деятельности компании

• "ДжетЛенд" — это P2P-платформа (Peer-to-Peer), то есть площадка, которая

соединяет инвесторов с малым и средним бизнесом, которому нужны

займы.

• Источник дохода в 5% в месяц это проценты по займу, которые платит

бизнес-заемщик.

Есть лицензия от ЦБ, указан

юридический адрес

компании.

Официальный сайт

компании, не фишинговый.

На сайте есть: правила

платформы, тарифы,

регламенты, юридический

адрес.

23.

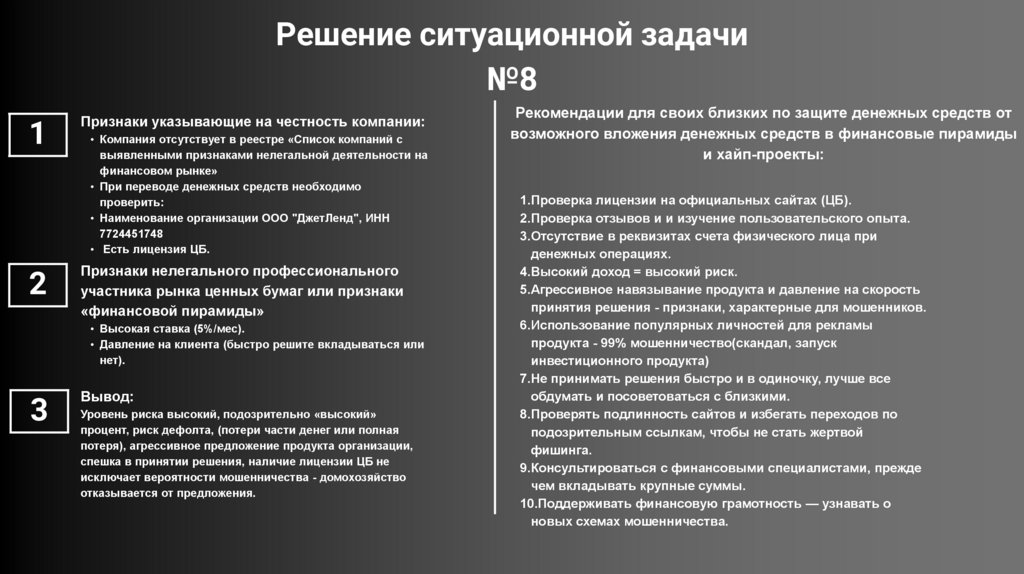

Решение ситуационной задачи№8

1

2

Признаки указывающие на честность компании:

• Компания отсутствует в реестре «Список компаний с

выявленными признаками нелегальной деятельности на

финансовом рынке»

• При переводе денежных средств необходимо

проверить:

• Наименование организации ООО "ДжетЛенд", ИНН

7724451748

• Есть лицензия ЦБ.

Признаки нелегального профессионального

участника рынка ценных бумаг или признаки

«финансовой пирамиды»

• Высокая ставка (5%/мес).

• Давление на клиента (быстро решите вкладываться или

нет).

3

Вывод:

Уровень риска высокий, подозрительно «высокий»

процент, риск дефолта, (потери части денег или полная

потеря), агрессивное предложение продукта организации,

спешка в принятии решения, наличие лицензии ЦБ не

исключает вероятности мошенничества - домохозяйство

отказывается от предложения.

Рекомендации для своих близких по защите денежных средств от

возможного вложения денежных средств в финансовые пирамиды

и хайп-проекты:

1.Проверка лицензии на официальных сайтах (ЦБ).

2.Проверка отзывов и и изучение пользовательского опыта.

3.Отсутствие в реквизитах счета физического лица при

денежных операциях.

4.Высокий доход = высокий риск.

5.Агрессивное навязывание продукта и давление на скорость

принятия решения - признаки, характерные для мошенников.

6.Использование популярных личностей для рекламы

продукта - 99% мошенничество(скандал, запуск

инвестиционного продукта)

7.Не принимать решения быстро и в одиночку, лучше все

обдумать и посоветоваться с близкими.

8.Проверять подлинность сайтов и избегать переходов по

подозрительным ссылкам, чтобы не стать жертвой

фишинга.

9.Консультироваться с финансовыми специалистами, прежде

чем вкладывать крупные суммы.

10.Поддерживать финансовую грамотность — узнавать о

новых схемах мошенничества.