finance

financeSimilar presentations:

")

Основы финансовой культуры

1.

Основыфинансово

й культуры

1

2.

К.э.н., доцент Высшей школы бизнеса иэкономики Института управления и

территориального развития

Прохорова Ольга Владимировна

e-mail: Oprokhorova@kantiana.ru

2

3.

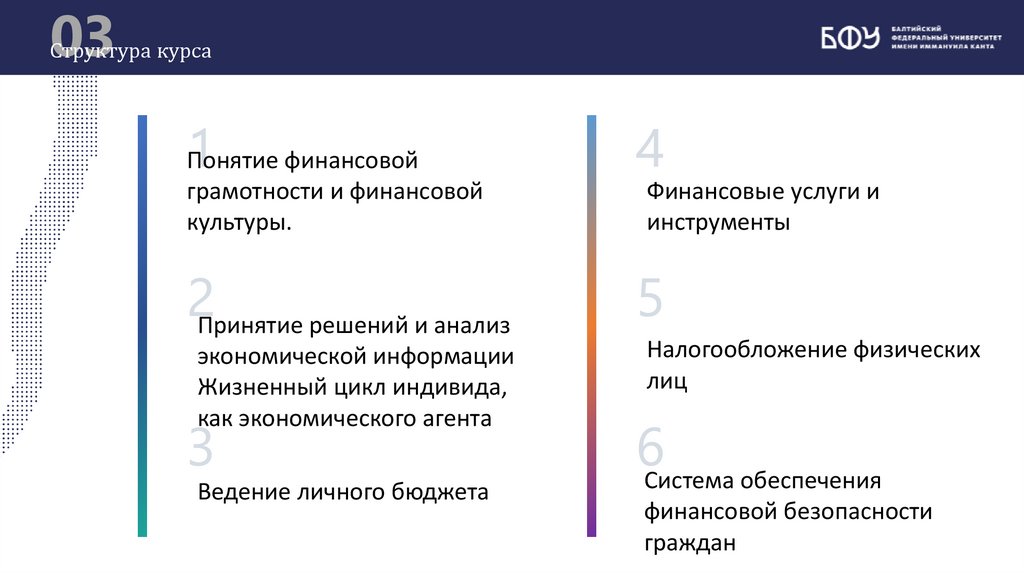

03Структура курса

Понятие финансовой

грамотности и финансовой

культуры.

Принятие решений и анализ

экономической информации

Жизненный цикл индивида,

как экономического агента

Ведение личного бюджета

Финансовые услуги и

инструменты

Налогообложение физических

лиц

Система обеспечения

финансовой безопасности

граждан

4.

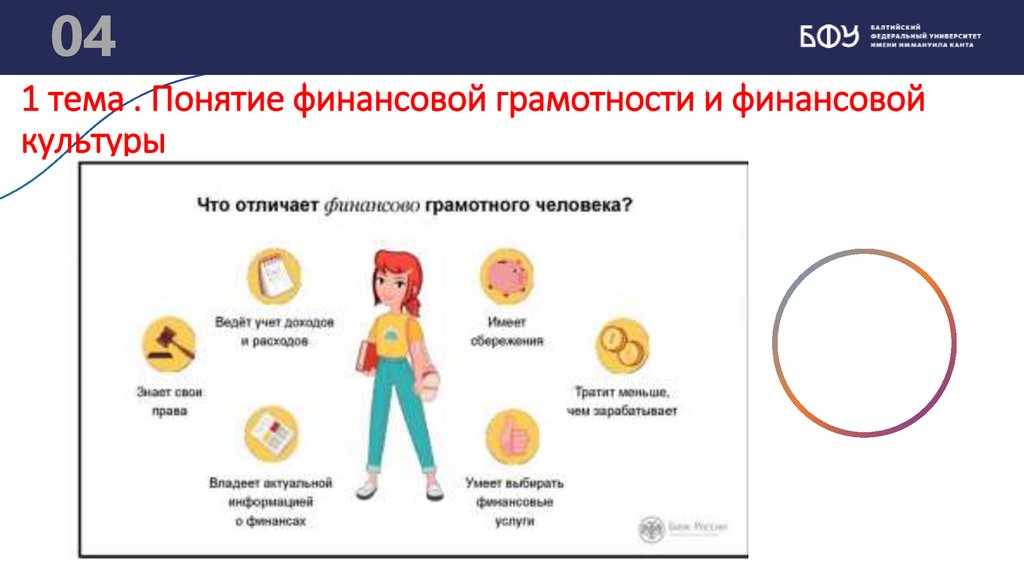

041 тема . Понятие финансовой грамотности и финансовой

культуры

5.

Финансовая грамотностьСтратегия повышения финансовой

грамотности в Российской Федерации,

утвержденная распоряжением

Правительства Российской Федерации

от 25 сентября 2017 г. № 2039-р (далее Стратегия 2017 – 2023, 2023 - 2030)

Стратегия повышения финансовой

грамотности и формирования

финансовой культуры до 2030 года,

утвержденная распоряжением

Правительства Российской

Федерации от 25 октября 2023 г. №

2958-р (далее - Стратегия 2024 - 2030)

5

6.

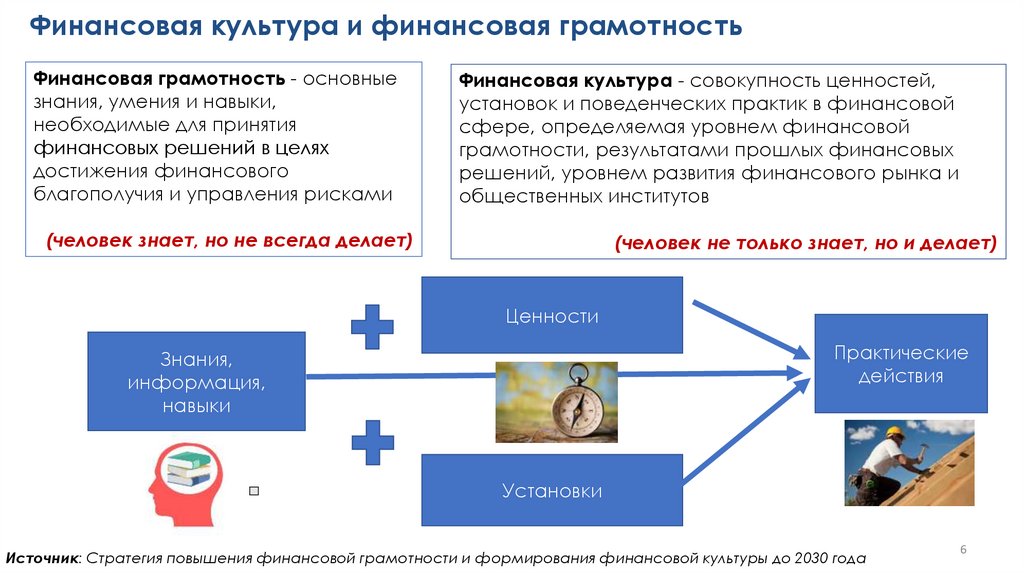

Финансовая культура и финансовая грамотностьФинансовая грамотность - основные

знания, умения и навыки,

необходимые для принятия

финансовых решений в целях

достижения финансового

благополучия и управления рисками

Финансовая культура - совокупность ценностей,

установок и поведенческих практик в финансовой

сфере, определяемая уровнем финансовой

грамотности, результатами прошлых финансовых

решений, уровнем развития финансового рынка и

общественных институтов

(человек знает, но не всегда делает)

(человек не только знает, но и делает)

Ценности

Практические

действия

Знания,

информация,

навыки

Установки

Источник: Стратегия повышения финансовой грамотности и формирования финансовой культуры до 2030 года

6

7.

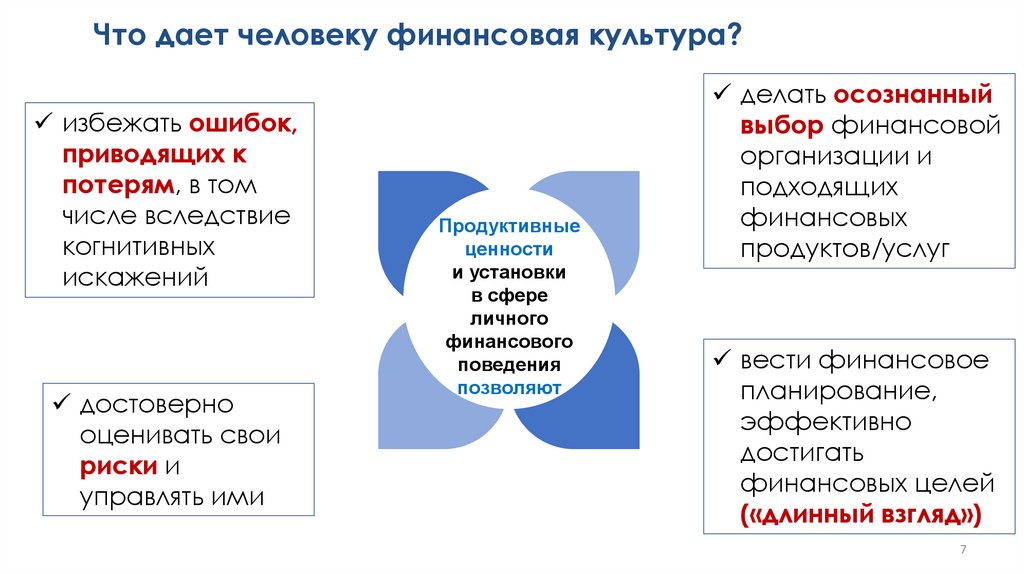

Что дает человеку финансовая культура?избежать ошибок,

приводящих к

потерям, в том

числе вследствие

когнитивных

искажений

достоверно

оценивать свои

риски и

управлять ими

Продуктивные

ценности

и установки

в сфере

личного

финансового

поведения

позволяют

делать осознанный

выбор финансовой

организации и

подходящих

финансовых

продуктов/услуг

вести финансовое

планирование,

эффективно

достигать

финансовых целей

(«длинный взгляд»)

7

8.

Цель и ожидаемые результаты Стратегии 2024 – 2030Цель Стратегии – формирование к

2030 году у большинства граждан

России ключевых элементов

финансовой культуры (ценностей,

установок и поведенческих практик),

способствующих финансовому

благополучию гражданина, семьи и

общества через:

формирование компетенций по

финансовой грамотности

расширение практических навыков

и опыта принятия финансовых

решений

обеспечение надежности

функционирования финансовой

системы

Ожидаемые результаты повышения

финансовой культуры:

увеличение горизонта

планирования граждан, их

способности осознанно

формулировать финансовые и

инвестиционные цели и

обеспечивать их реализацию

повышение приемлемости

осознанного риска при

исключении неоправданно

рискованного поведения

рост доверия в целом и доверия

граждан к финансовым

институтам в частности

8

9.

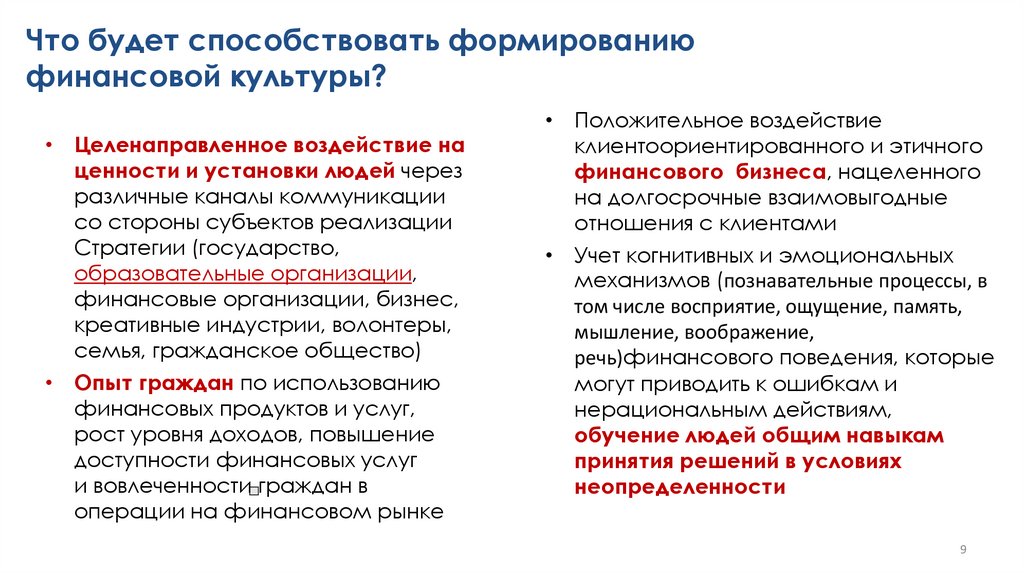

Что будет способствовать формированиюфинансовой культуры?

ОВ В ФИНАНСОВОМ ПОВЕДЕНИИ ЛЮДЕЙ

• Целенаправленное воздействие на

ценности и установки людей через

различные каналы коммуникации

со стороны субъектов реализации

Стратегии (государство,

образовательные организации,

финансовые организации, бизнес,

креативные индустрии, волонтеры,

семья, гражданское общество)

• Опыт граждан по использованию

финансовых продуктов и услуг,

рост уровня доходов, повышение

доступности финансовых услуг

и вовлеченности граждан в

операции на финансовом рынке

• Положительное воздействие

клиентоориентированного и этичного

финансового бизнеса, нацеленного

на долгосрочные взаимовыгодные

отношения с клиентами

• Учет когнитивных и эмоциональных

механизмов (познавательные процессы, в

том числе восприятие, ощущение, память,

мышление, воображение,

речь)финансового поведения, которые

могут приводить к ошибкам и

нерациональным действиям,

обучение людей общим навыкам

принятия решений в условиях

неопределенности

9

10.

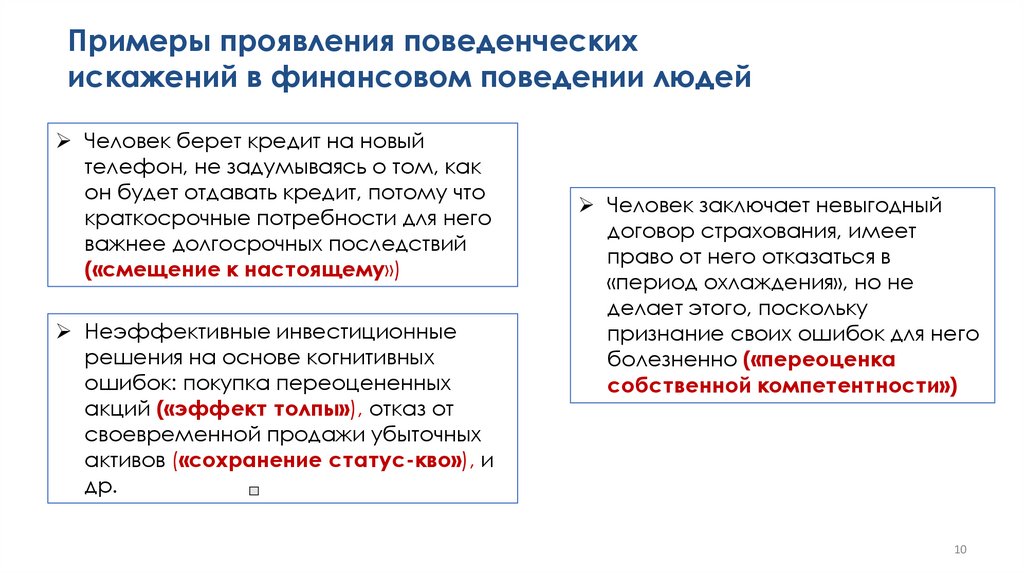

Примеры проявления поведенческихискажений в финансовом поведении людей

Человек берет кредит на новый

телефон, не задумываясь о том, как

он будет отдавать кредит, потому что

краткосрочные потребности для него

важнее долгосрочных последствий

(«смещение к настоящему»)

Неэффективные инвестиционные

решения на основе когнитивных

ошибок: покупка переоцененных

акций («эффект толпы»), отказ от

своевременной продажи убыточных

активов («сохранение статус-кво»), и

др.

Человек заключает невыгодный

договор страхования, имеет

право от него отказаться в

«период охлаждения», но не

делает этого, поскольку

признание своих ошибок для него

болезненно («переоценка

собственной компетентности»)

10

11.

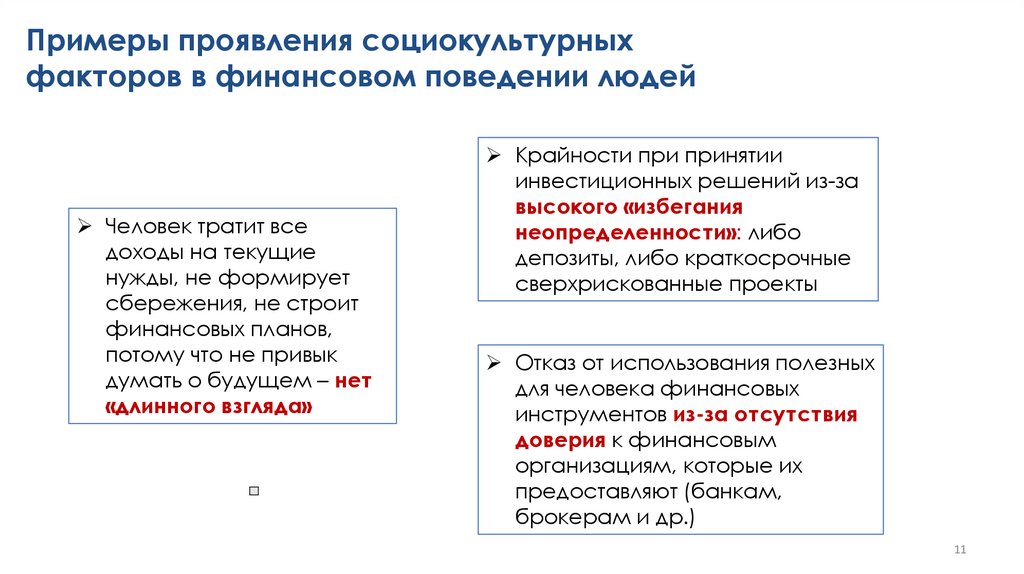

Примеры проявления социокультурныхфакторов в финансовом поведении людей

ОВ В ФИНАНСОВОМ ПОВЕДЕНИИ ЛЮДЕЙ

Человек тратит все

доходы на текущие

нужды, не формирует

сбережения, не строит

финансовых планов,

потому что не привык

думать о будущем – нет

«длинного взгляда»

Крайности при принятии

инвестиционных решений из-за

высокого «избегания

неопределенности»: либо

депозиты, либо краткосрочные

сверхрискованные проекты

Отказ от использования полезных

для человека финансовых

инструментов из-за отсутствия

доверия к финансовым

организациям, которые их

предоставляют (банкам,

брокерам и др.)

11

12.

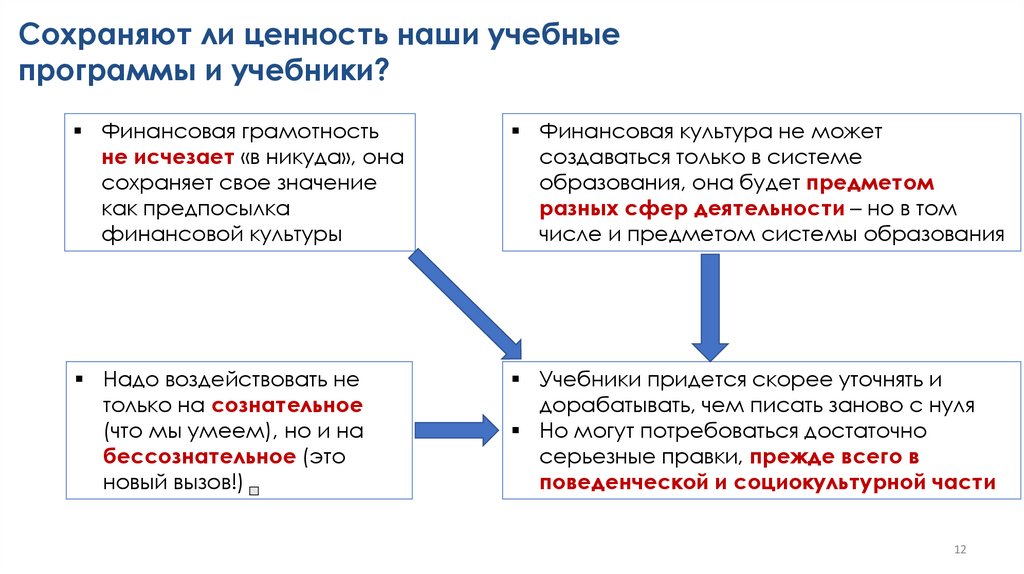

Сохраняют ли ценность наши учебныепрограммы и учебники?ОВ В ФИНАНСОВОМ

ПОВЕДЕНИИ ЛЮДЕЙ

Финансовая грамотность

не исчезает «в никуда», она

сохраняет свое значение

как предпосылка

финансовой культуры

Финансовая культура не может

создаваться только в системе

образования, она будет предметом

разных сфер деятельности – но в том

числе и предметом системы образования

Надо воздействовать не

только на сознательное

(что мы умеем), но и на

бессознательное (это

новый вызов!)

Учебники придется скорее уточнять и

дорабатывать, чем писать заново с нуля

Но могут потребоваться достаточно

серьезные правки, прежде всего в

поведенческой и социокультурной части

12

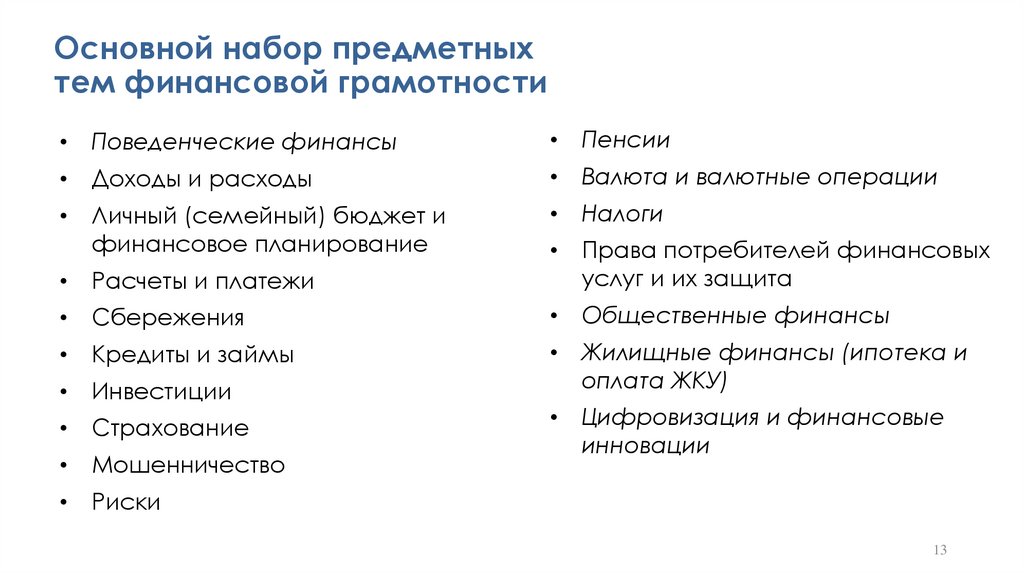

13.

Основной набор предметныхтем финансовой грамотности

Поведенческие финансы

Пенсии

Доходы и расходы

Валюта и валютные операции

Личный (семейный) бюджет и

финансовое планирование

Налоги

Права потребителей финансовых

услуг и их защита

Расчеты и платежи

Сбережения

Общественные финансы

Кредиты и займы

Инвестиции

Жилищные финансы (ипотека и

оплата ЖКУ)

Страхование

Мошенничество

Цифровизация и финансовые

инновации

Риски

13

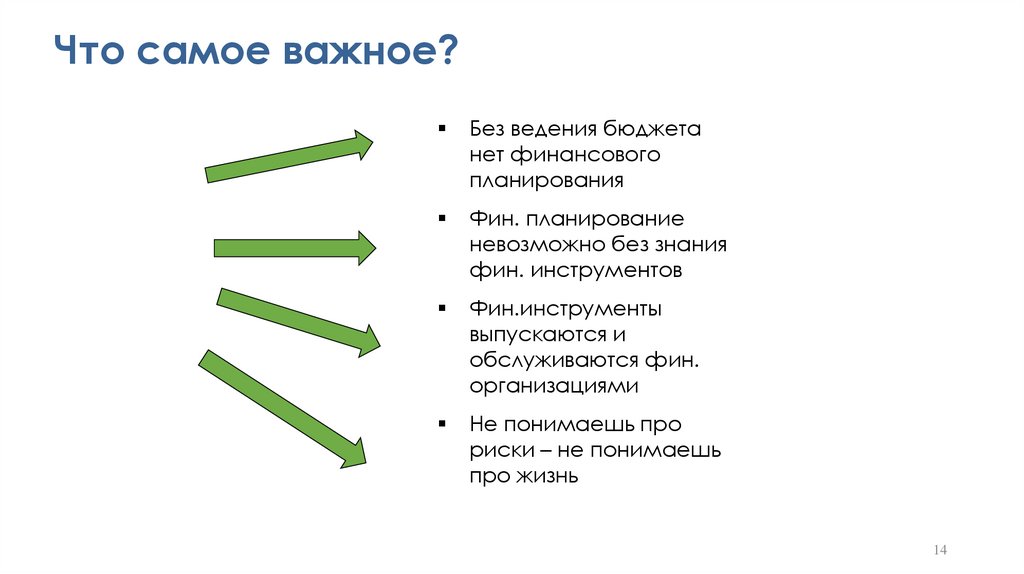

14.

Что самое важное?Без ведения бюджета

нет финансового

планирования

Фин. планирование

невозможно без знания

фин. инструментов

Фин.инструменты

выпускаются и

обслуживаются фин.

организациями

Не понимаешь про

риски – не понимаешь

про жизнь

14

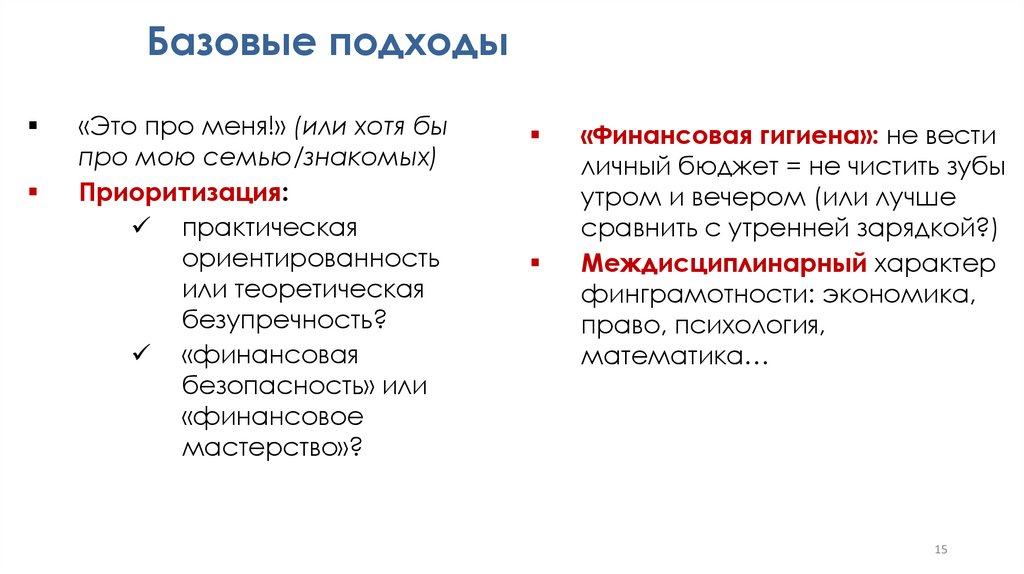

15.

Базовые подходы«Это про меня!» (или хотя бы

про мою семью/знакомых)

Приоритизация:

практическая

ориентированность

или теоретическая

безупречность?

«финансовая

безопасность» или

«финансовое

мастерство»?

«Финансовая гигиена»: не вести

личный бюджет = не чистить зубы

утром и вечером (или лучше

сравнить с утренней зарядкой?)

Междисциплинарный характер

финграмотности: экономика,

право, психология,

математика…

15

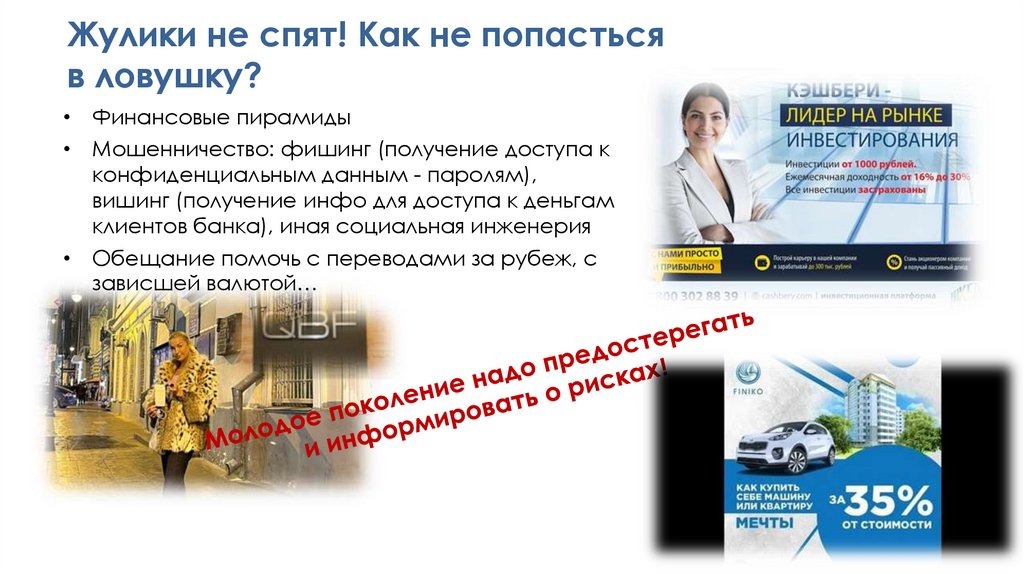

16.

Жулики не спят! Как не попастьсяв ловушку?

• Финансовые пирамиды

• Мошенничество: фишинг (получение доступа к

конфиденциальным данным - паролям),

вишинг (получение инфо для доступа к деньгам

клиентов банка), иная социальная инженерия

• Обещание помочь с переводами за рубеж, с

зависшей валютой…

17.

КредитованиеПроблема № 1 для взрослых – но так ли это для студентов?

«Ответственное кредитование» и «ответственное заимствование»

Когда жизнь взаймы может быть рациональной:

ипотека, особенно льготная

кредитная карта с хорошими кэшбэками (?!)

кредит на отпуск (?)

кредит на свадьбу (??)

Закредитованность граждан. Ограничение ПДН (подразделение по делам

несовершеннолетних)

Кредитная история. Мошенники в кредитовании

МФО (микрофинансовая организация) – «мироеды» или помощники

неимущих?

Просрочка, коллекторы, реструктуризация

Финансовые катастрофы и личное банкротство

17

18.

СбереженияСбережения разного уровня:

подкопить на крупную покупку

«подушка безопасности» на черный день

долгосрочные сбережения, переходящие в инвестиции

Пропаганда культуры сбережений

Депозит – простой и понятный финансовый продукт… но есть свои тонкости

Стоит ли гоняться за повышенным процентом?

Хороша ли валюта как вид сбережений?

Стоит ли завести депозит в иностранном банке?

Стоит ли покупать золото?

Криптовалюта – годится ли как форма сбережений?

18

19.

Расчеты и платежиВысокий уровень онлайн-расчетов

Мобильный банкинг, расчеты гаджетами, электронные кошельки

Система быстрых платежей!

Текущие проблемы: отказ Визы и Мастеркарда обслуживать

российские карты, «МИР», Unionpay, карты иностранных банков

Следить за «финансовой гигиеной» – не сливать пароли, не вестись на

звонки: «мошенники работают в три смены!»

Цифровой рубль – пока в виде пилотного проекта, но с 2025 г. будет

широко использоваться

19

20.

СтрахованиеВ условиях турбулентности страховки могут быть даже важнее, чем в

спокойное время. Культура страхования

Сложности у страховщиков:

рост цены автомобилей и запчастей – проблемы с каско и ОСАГО

взаимодействие с иностранными перестраховщиками затруднено

ИСЖ (инвестиц.страхование жизни – компания делится прибылью) и НСЖ

(накопительное страхование жизни – по окончании срока возврат

взносов): разводка или интересные инвестиционные продукты?

Пока что сложные инвестиционные продукты под вопросом

Рисковое страхование жизни

Кредитное страхование: правильная идея, но часто встречаются

недобросовестные практики

20

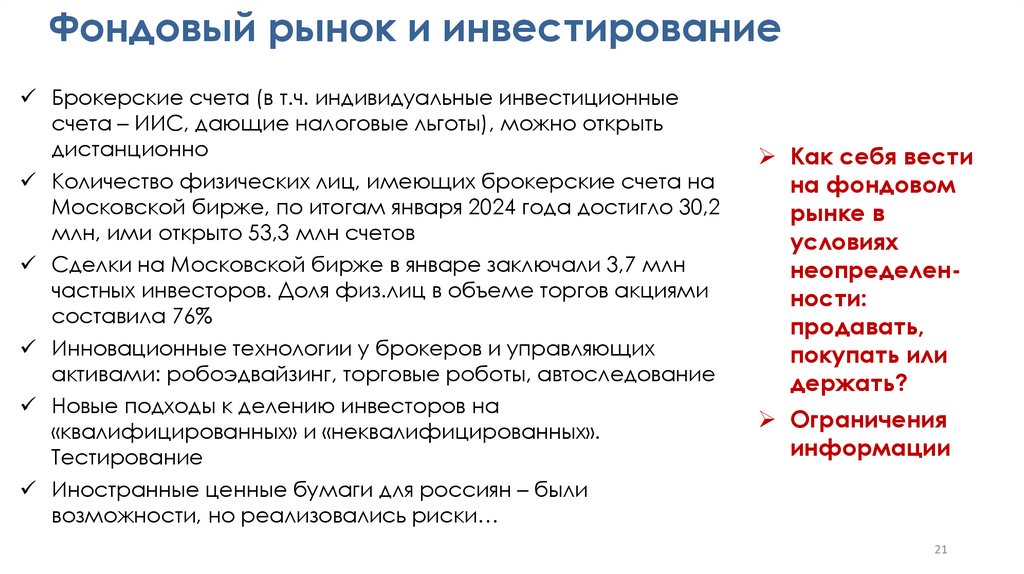

21.

Фондовый рынок и инвестированиеБрокерские счета (в т.ч. индивидуальные инвестиционные

счета – ИИС, дающие налоговые льготы), можно открыть

дистанционно

Количество физических лиц, имеющих брокерские счета на

Московской бирже, по итогам января 2024 года достигло 30,2

млн, ими открыто 53,3 млн счетов

Сделки на Московской бирже в январе заключали 3,7 млн

частных инвесторов. Доля физ.лиц в объеме торгов акциями

составила 76%

Инновационные технологии у брокеров и управляющих

активами: робоэдвайзинг, торговые роботы, автоследование

Новые подходы к делению инвесторов на

«квалифицированных» и «неквалифицированных».

Тестирование

Иностранные ценные бумаги для россиян – были

возможности, но реализовались риски…

Как себя вести

на фондовом

рынке в

условиях

неопределенности:

продавать,

покупать или

держать?

Ограничения

информации

21

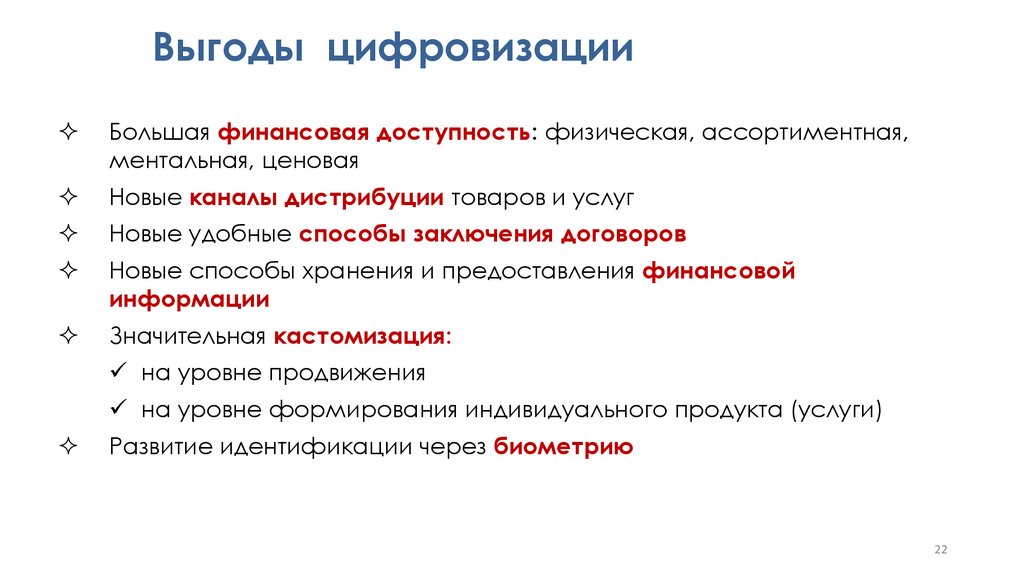

22.

Выгоды цифровизацииБольшая финансовая доступность: физическая, ассортиментная,

ментальная, ценовая

Новые каналы дистрибуции товаров и услуг

Новые удобные способы заключения договоров

Новые способы хранения и предоставления финансовой

информации

Значительная кастомизация:

на уровне продвижения

на уровне формирования индивидуального продукта (услуги)

Развитие идентификации через биометрию

22

23.

Риски цифровизацииПроблемы при дистанционном заключении договора в электронной форме:

где оригинал? на что ссылаться при конфликте?

Мисселлинг (недобросоветсные продажи, когда потенциальных клиентов

вводят в заблуждение) – ослабеет или вырастет в дистанционном режиме?

Кастомизация – риск завышения индивидуально определенных цен

Автоматический скоринг (автоматизированная система оценки

платежеспособности заемщика) и другие проявления искусственного

интеллекта: риск необоснованных отказов в предоставлении услуги (кредита,

страховки) или завышения ее цены – и непонятно, как оспорить

Ошибки робота-советника при инвестировании – кому предъявлять

претензии?

Цифровые финансовые пирамиды и др.

23

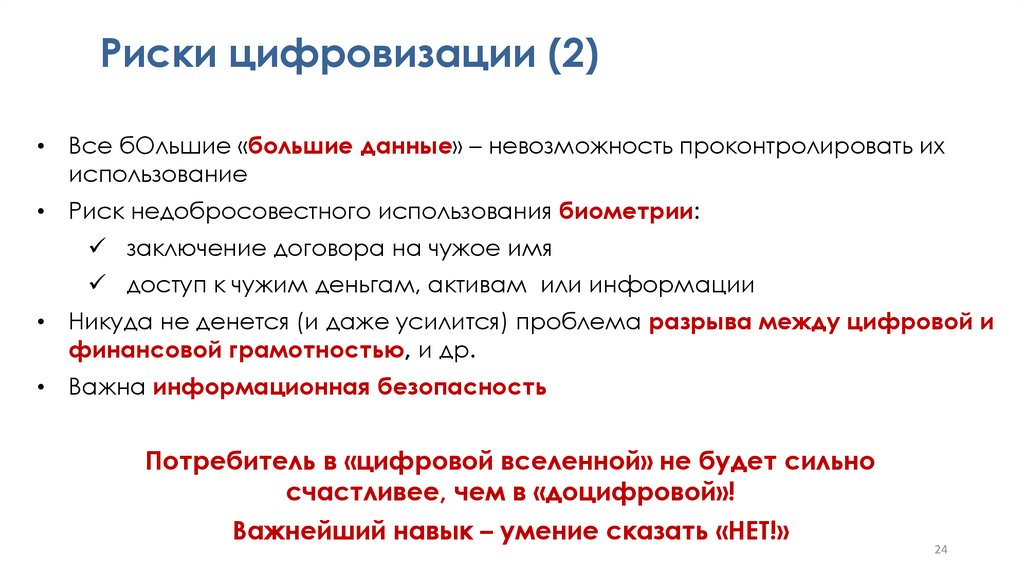

24.

Риски цифровизации (2)Все бОльшие «большие данные» – невозможность проконтролировать их

использование

Риск недобросовестного использования биометрии:

заключение договора на чужое имя

доступ к чужим деньгам, активам или информации

Никуда не денется (и даже усилится) проблема разрыва между цифровой и

финансовой грамотностью, и др.

Важна информационная безопасность

Потребитель в «цифровой вселенной» не будет сильно

счастливее, чем в «доцифровой»!

Важнейший навык – умение сказать «НЕТ!»

24

25.

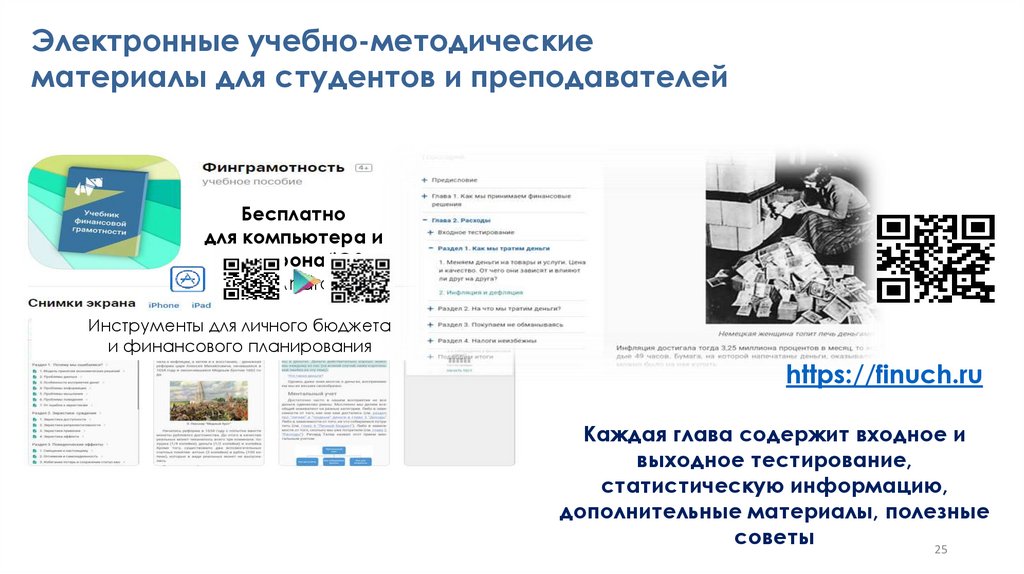

Электронные учебно-методическиематериалы для студентов и преподавателей

Бесплатно

для компьютера и

телефона(iOS

and Аndroid)

Инструменты для личного бюджета

и финансового планирования

https://finuch.ru

Каждая глава содержит входное и

выходное тестирование,

статистическую информацию,

дополнительные материалы, полезные

советы

25

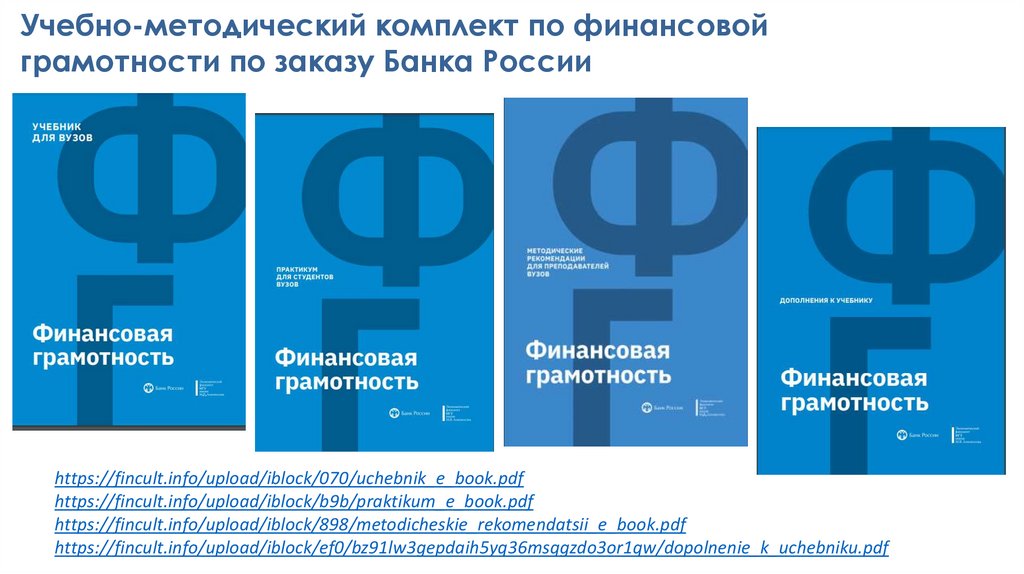

26.

Учебно-методический комплект по финансовойграмотности по заказу Банка России

https://fincult.info/upload/iblock/070/uchebnik_e_book.pdf

https://fincult.info/upload/iblock/b9b/praktikum_e_book.pdf

https://fincult.info/upload/iblock/898/metodicheskie_rekomendatsii_e_book.pdf

https://fincult.info/upload/iblock/ef0/bz91lw3gepdaih5yq36msqgzdo3or1qw/dopolnenie_k_uchebniku.pdf

27.

https://fingramota.econ.msu.ru27

28.

0282 тема . Принятие решений и анализ экономической

информации. Жизненные циклы индивида

•Основные экономические понятия: потребность,

экономические ресурсы, товары и услуги, спрос,

предложение, доходы, расходы и пр.

•Основные предпосылки поведения экономических агентов:

принцип ограниченной рациональности, максимизация

полезности, когнитивная парадигма принятия решений

•Основные этапы жизненного цикла индивида (ЖЦИ) Типичные

финансовые задачи этапов ЖЦИ. Личное финансовое планирование,

периоды планирования и цели

29.

29ЗАГОЛОВОК ВЕКА

ПОТРЕБНОСТЬ

Нужда в чем-либо; биологические и

физиологические, социальные, психологические,

финансовые; лежит в основе мотивации и

побуждает нас к действию

ЭКОНОМИЧЕСКИЕ РЕСУРСЫ

Факторы производства, используемые в

процессе производства товаров и услуг,

через воздействия человека на

предметы и средства труда с целью

получения результатов, которые

удовлетворяют те или иные

потребности; материальные и

нематериальные; ограничены;

ТОВАРЫ И УСЛУГИ

Товар – материальный предмет, результат

производственной деятельности, способный

удовлетворить определенные потребности. Услуга –

нематериальный результат труда, неосязаемый,

трудно оценить качество, индивидуальная

потребность; ТУ обладают меновой стоимостью

30.

31.

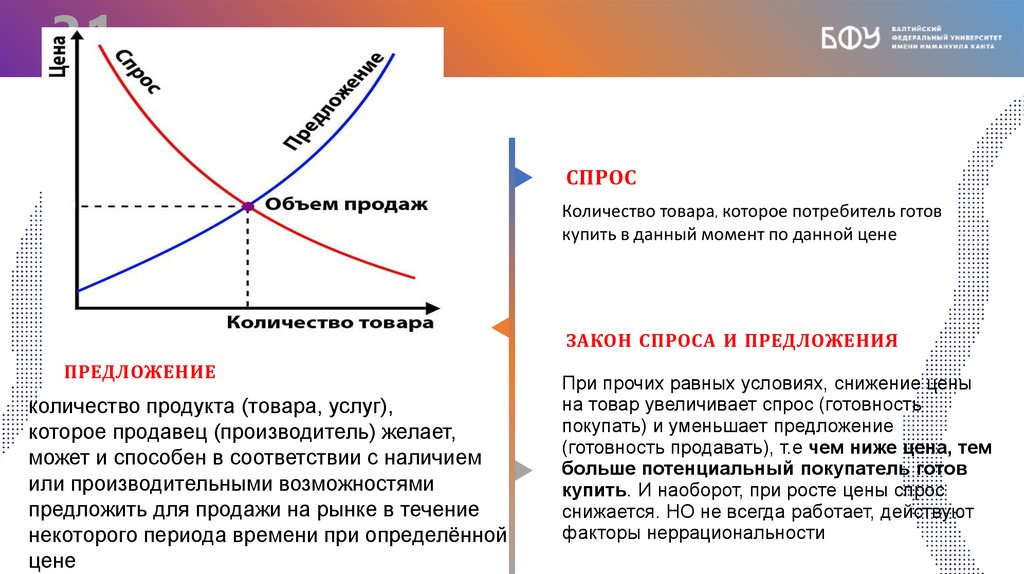

31ЗАГОЛОВОК ВЕКА

СПРОС

Количество товара, которое потребитель готов

купить в данный момент по данной цене

ЗАКОН СПРОСА И ПРЕДЛОЖЕНИЯ

ПРЕДЛОЖЕНИЕ

количество продукта (товара, услуг),

которое продавец (производитель) желает,

может и способен в соответствии с наличием

или производительными возможностями

предложить для продажи на рынке в течение

некоторого периода времени при определённой

цене

При прочих равных условиях, снижение цены

на товар увеличивает спрос (готовность

покупать) и уменьшает предложение

(готовность продавать), т.е чем ниже цена, тем

больше потенциальный покупатель готов

купить. И наоборот, при росте цены спрос

снижается. НО не всегда работает, действуют

факторы неррациональности

32.

ЦенообразованиеУЧЕТ АЛЬТЕРНАТИВНЫХ ИЗДЕРЖЕК

Проблемы выбора

Принятие решений о покупке и продаже…

Какие факторы лежат в основе, рациональность и

иррациональность…

Когнитивные решения – на основе неопределенности,

нерациональности (распродажи, скидки…)

33.

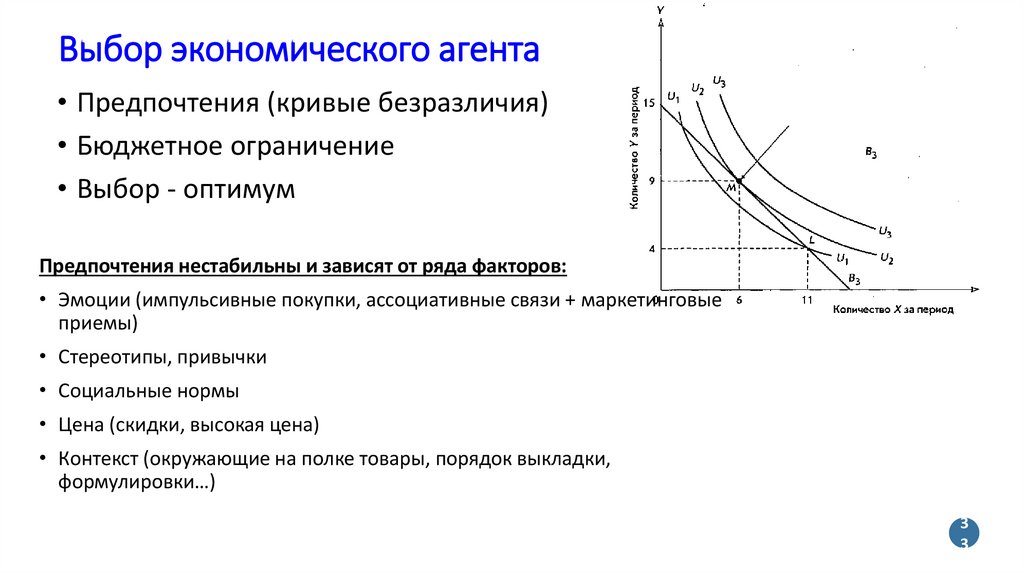

Выбор экономического агента• Предпочтения (кривые безразличия)

• Бюджетное ограничение

• Выбор - оптимум

Предпочтения нестабильны и зависят от ряда факторов:

• Эмоции (импульсивные покупки, ассоциативные связи + маркетинговые

приемы)

• Стереотипы, привычки

• Социальные нормы

• Цена (скидки, высокая цена)

• Контекст (окружающие на полке товары, порядок выкладки,

формулировки…)

3

3

34.

Факторы• Эмоции

• Стереотипы, привычки

• Социальные нормы

• Контекст

• Принципы мышления

• Эвристики

Меняют:

• Предпочтения

• Бюджетное ограничение

• Восприятие цен

• Спрос

• Стратегии выбора

3

4

35.

Выбор в условиях неопределенностиВыбор банка, финансового продукта, инструмента сбережений,

инвестиций – ситуации неопределенности

Выбор делается на основании эвристик (простые правила, усвоенные

индивидом):

• Эвристика подражания

• Эвристика узнавания

• Эвристика доступности

• Эвристика репрезентативности

3

5

36.

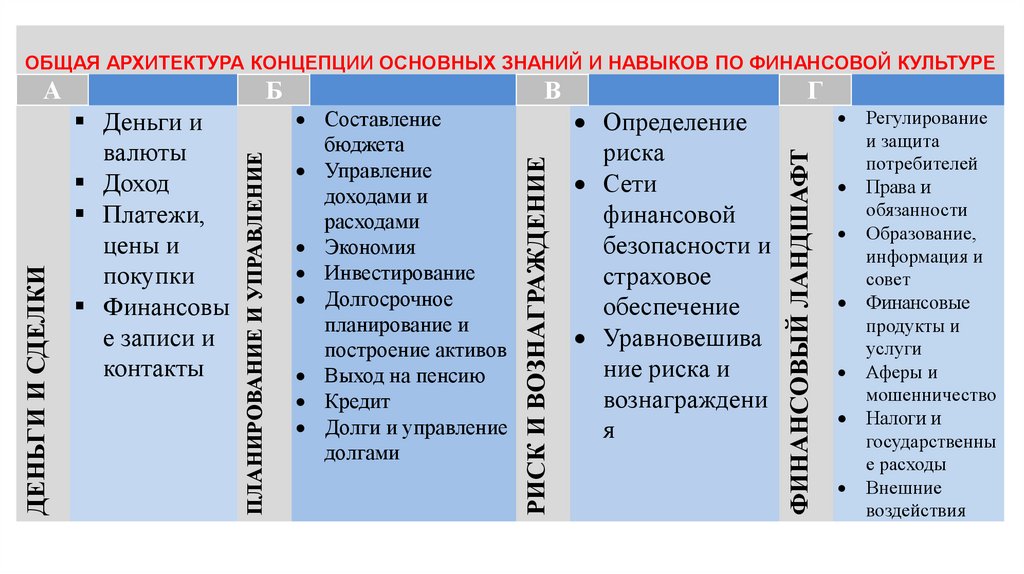

ОБЩАЯ АРХИТЕКТУРА КОНЦЕПЦИИ ОСНОВНЫХ ЗНАНИЙ И НАВЫКОВ ПО ФИНАНСОВОЙ КУЛЬТУРЕСоставление

бюджета

Управление

доходами и

расходами

Экономия

Инвестирование

Долгосрочное

планирование и

построение активов

Выход на пенсию

Кредит

Долги и управление

долгами

Г

Определение

риска

Сети

финансовой

безопасности и

страховое

обеспечение

Уравновешива

ние риска и

вознаграждени

я

ФИНАНСОВЫЙ ЛАНДШАФТ

Деньги и

валюты

Доход

Платежи,

цены и

покупки

Финансовы

е записи и

контакты

В

РИСК И ВОЗНАГРАЖДЕНИЕ

Б

ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ

ДЕНЬГИ И СДЕЛКИ

А

Регулирование

и защита

потребителей

Права и

обязанности

Образование,

информация и

совет

Финансовые

продукты и

услуги

Аферы и

мошенничество

Налоги и

государственны

е расходы

Внешние

воздействия

37.

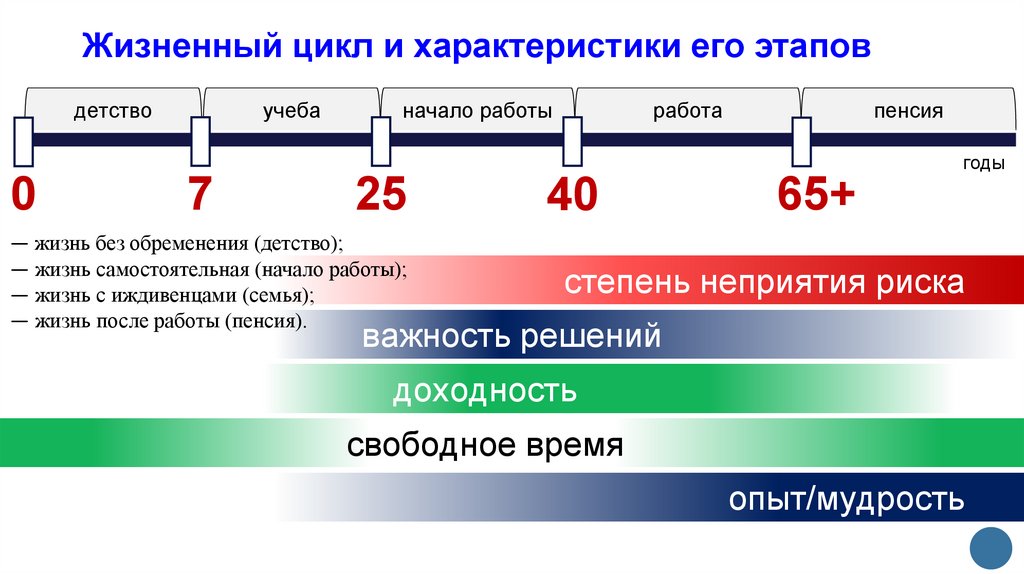

Жизненный цикл и характеристики его этаповдетство

учеба

начало работы

работа

пенсия

годы

0

7

25

— жизнь без обременения (детство);

— жизнь самостоятельная (начало работы);

— жизнь с иждивенцами (семья);

— жизнь после работы (пенсия).

40

65+

степень неприятия риска

важность решений

доходность

свободное время

опыт/мудрость

38.

Изменение целей/потребностей/ожиданий, в т. ч.и финансовых с течением

времени/работы/изменения статуса

Цели: стратегические – тактические…

Приоритетность …. Важность….срочность….

38

39.

«моя жизнь – это …»«я хочу, что бы моя жизнь была как …»

«тогда я был (а) бы как …»

Колесо жизни упрощенная модель

Вашей текущей ситуации

в различных жизненных

областях; помогает

определить слабые места

в Вашей жизни, наметить

приоритеты, цели и

жизненные планы

40.

4041.

0413 тема . Введение личного бюджета

•Построение финансовых целей с учетом реальных

финансовых возможностей

•Построение личного (семейного) бюджета с учетом

возможных жизненных ситуаций

•Контроль доходов и расходов; оптимизация

расходов; использование временно свободных

денежных средств для увеличение доходов

42.

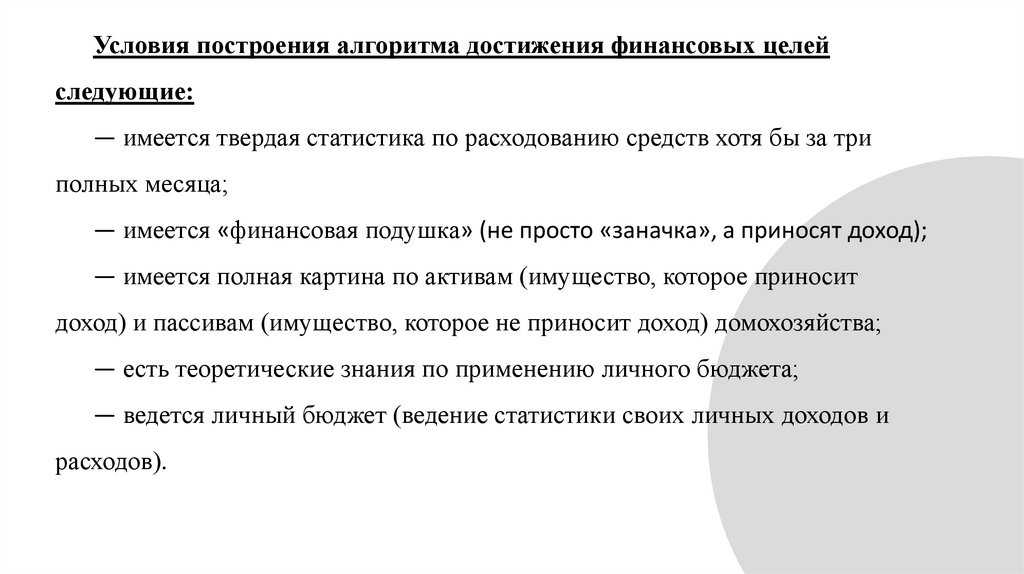

Условия построения алгоритма достижения финансовых целейследующие:

— имеется твердая статистика по расходованию средств хотя бы за три

полных месяца;

— имеется «финансовая подушка» (не просто «заначка», а приносят доход);

— имеется полная картина по активам (имущество, которое приносит

доход) и пассивам (имущество, которое не приносит доход) домохозяйства;

— есть теоретические знания по применению личного бюджета;

— ведется личный бюджет (ведение статистики своих личных доходов и

расходов).

43.

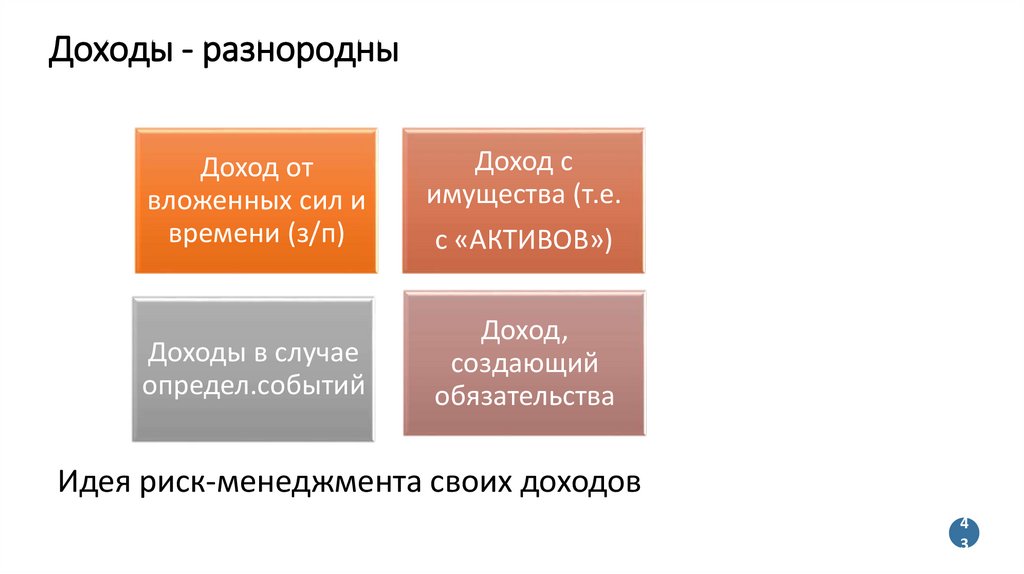

Доходы - разнородныДоход от

вложенных сил и

времени (з/п)

Доходы в случае

определ.событий

Доход с

имущества (т.е.

с «АКТИВОВ»)

Доход,

создающий

обязательства

Идея риск-менеджмента своих доходов

4

3

44.

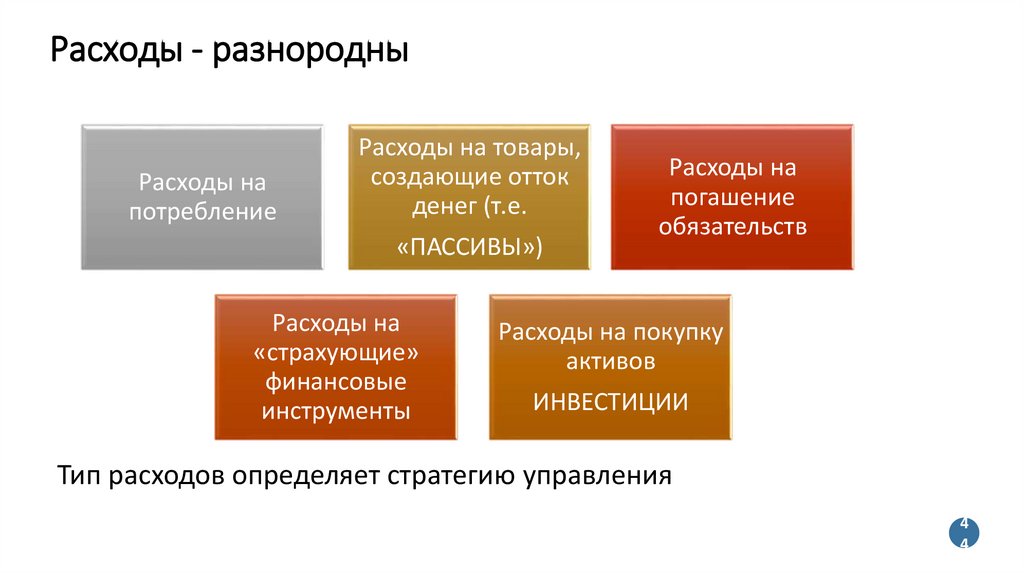

Расходы - разнородныРасходы на

потребление

Расходы на товары,

создающие отток

денег (т.е.

«ПАССИВЫ»)

Расходы на

«страхующие»

финансовые

инструменты

Расходы на

погашение

обязательств

Расходы на покупку

активов

ИНВЕСТИЦИИ

Тип расходов определяет стратегию управления

4

4

45.

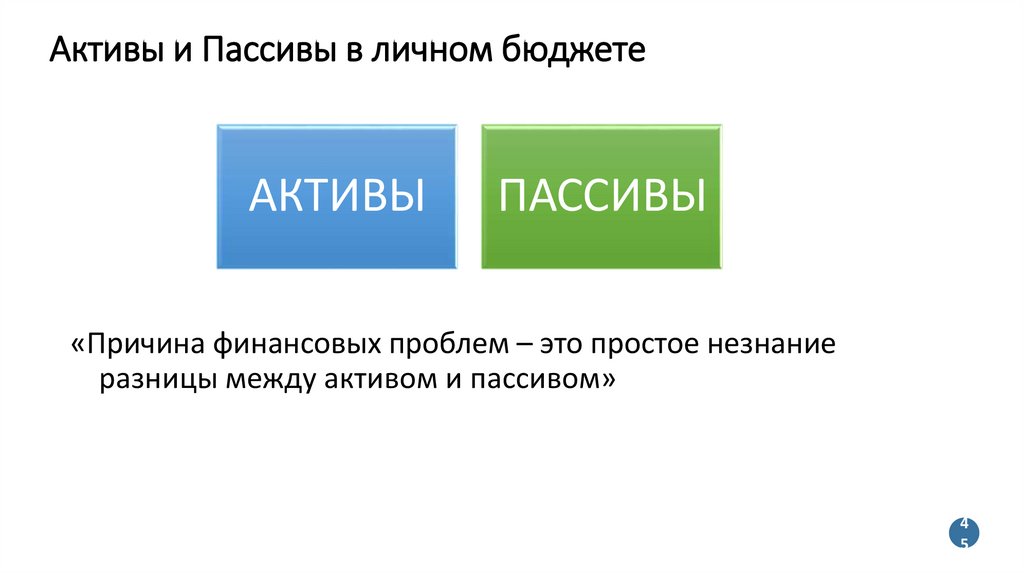

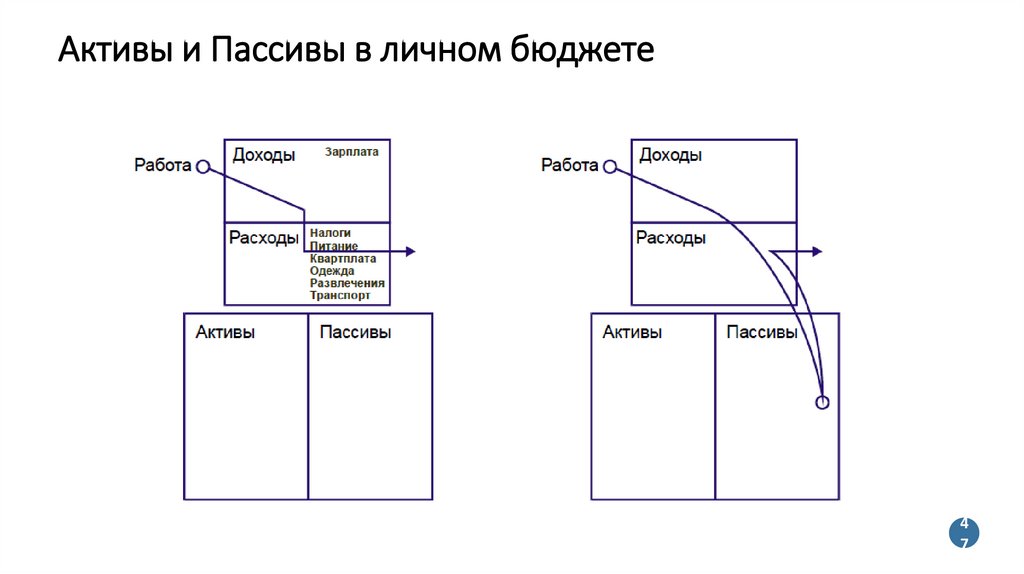

Активы и Пассивы в личном бюджетеАКТИВЫ

ПАССИВЫ

«Причина финансовых проблем – это простое незнание

разницы между активом и пассивом»

4

5

46.

Активы и Пассивы в личном бюджетеАКТИВЫ

«Активы» – это имущество,

которое приносит доход без

существенного участия его

владельца

ДОХОДЫ

ПАССИВЫ

«Пассивы» – товары для личного

пользования, которые требуют

дополнительных регулярных

расходов для обслуживания

РАСХОДЫ

4

6

47.

Активы и Пассивы в личном бюджете4

7

48.

Активы и Пассивы в личном бюджете4

8

49.

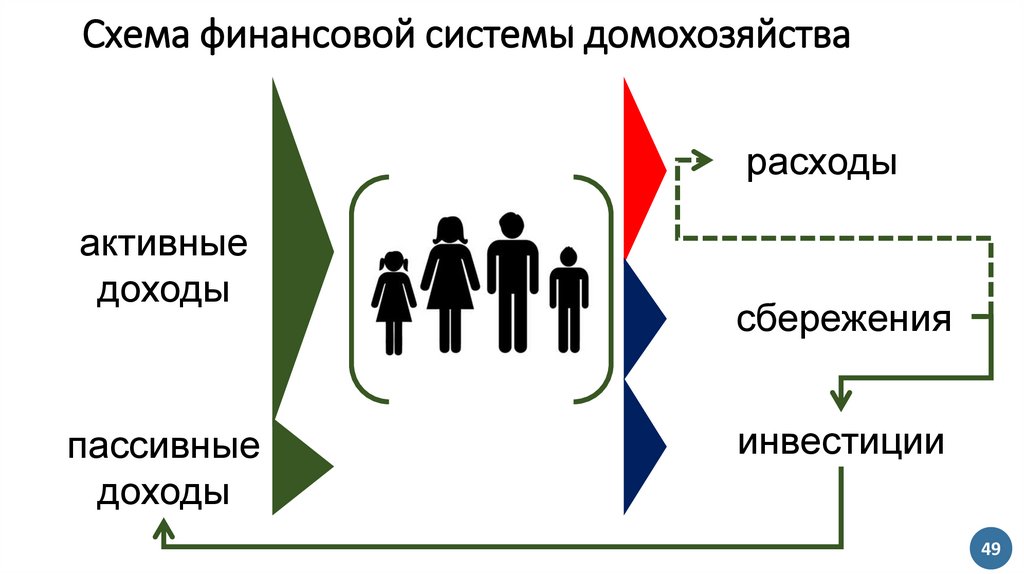

Схема финансовой системы домохозяйстварасходы

активные

доходы

пассивные

доходы

сбережения

инвестиции

49

50.

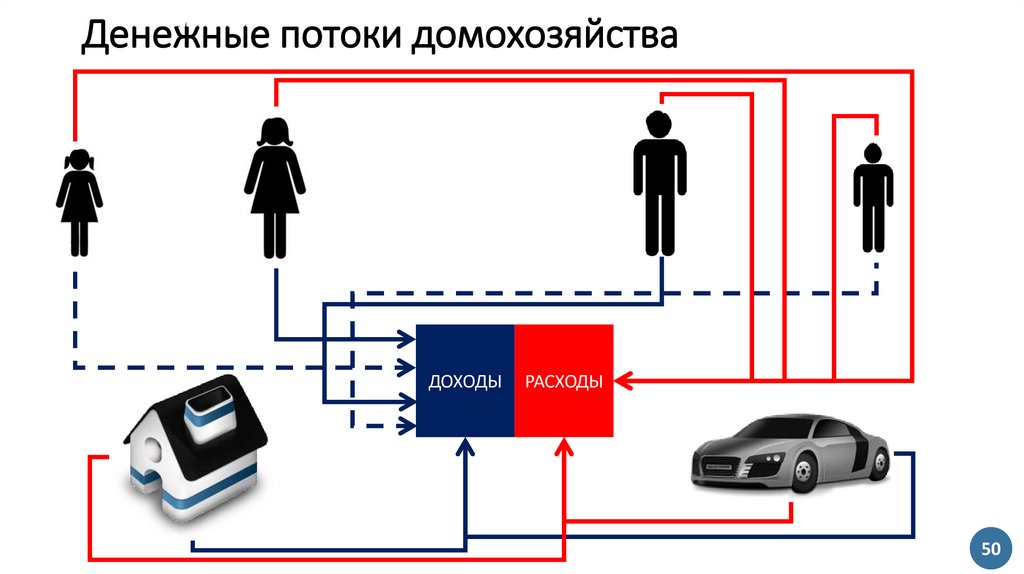

Денежные потоки домохозяйстваДОХОДЫ

РАСХОДЫ

50

51.

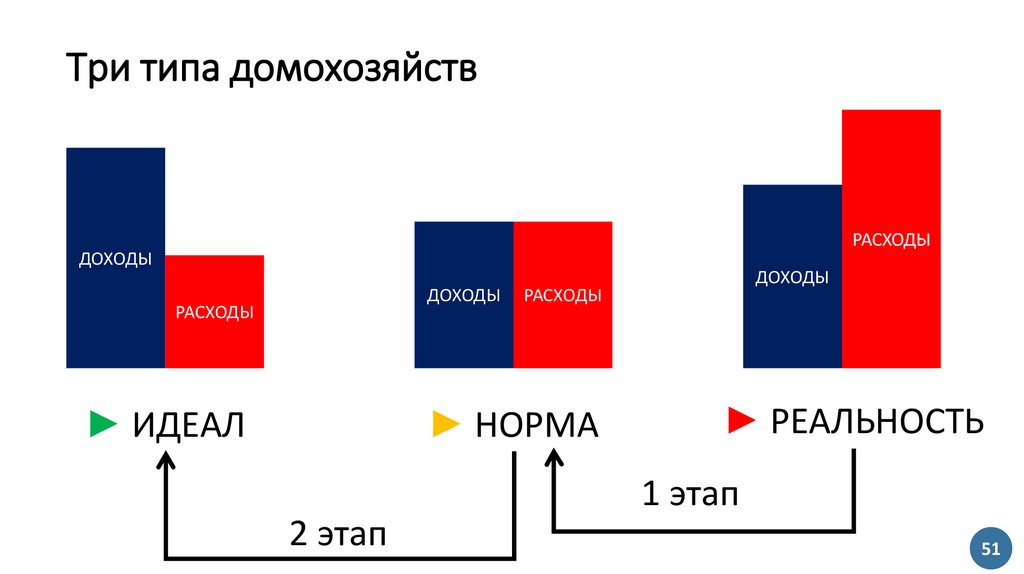

Три типа домохозяйствРАСХОДЫ

ДОХОДЫ

ДОХОДЫ

РАСХОДЫ

► ИДЕАЛ

ДОХОДЫ

РАСХОДЫ

► НОРМА

► РЕАЛЬНОСТЬ

1 этап

2 этап

51

52.

УЧИТЫВАЕТСЯИНФЛЯЦИЯ

РЕАЛЬНЫЙ

РАСПОЛАГАЕМЫЙ

ДОХОД

РАСПОЛОГАЕМЫЙ

ДОХОД

НАЛОГИ

НОМИНАЛЬНЫЙ ДОХОД

Различные виды доходов и их особенности

► ВАЖНО! НА ИНФЛЯЦИЮ НЕ МОЖЕМ

ВЛИЯТЬ, НО НА ВСЕ ОСТАЛЬНОЕ МОЖЕМ

И ДОЛЖНЫ

52

53.

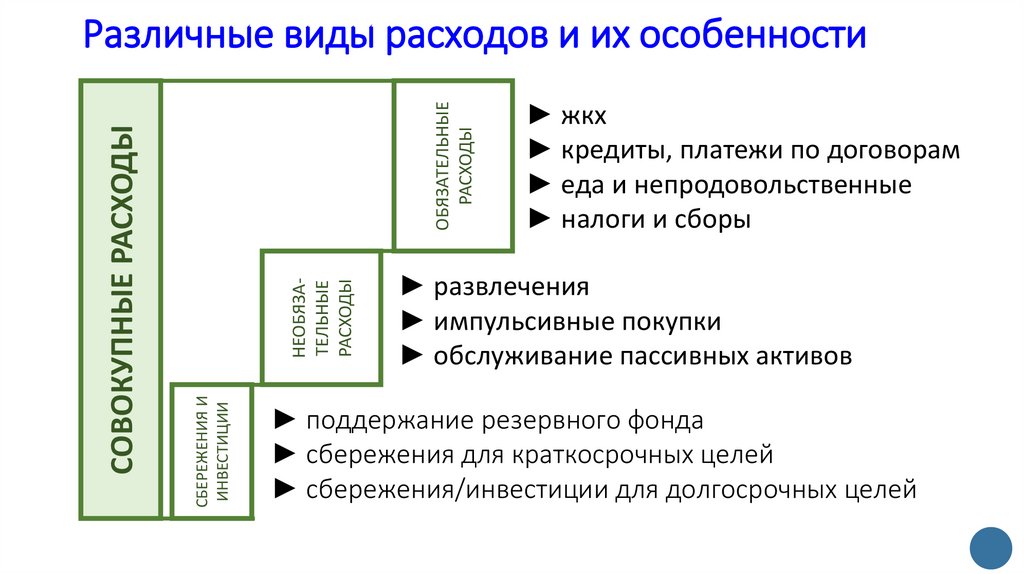

ОБЯЗАТЕЛЬНЫЕРАСХОДЫ

НЕОБЯЗАТЕЛЬНЫЕ

РАСХОДЫ

СБЕРЕЖЕНИЯ И

ИНВЕСТИЦИИ

СОВОКУПНЫЕ РАСХОДЫ

Различные виды расходов и их особенности

► жкх

► кредиты, платежи по договорам

► еда и непродовольственные

► налоги и сборы

► развлечения

► импульсивные покупки

► обслуживание пассивных активов

► поддержание резервного фонда

► сбережения для краткосрочных целей

► сбережения/инвестиции для долгосрочных целей

54.

Личный бюджет – четкий финансовый план, вкотором учтены все доходы и расходы, где четко

планируются все доходы, распределяются

средства на расходы, сбережения, погашение

долгов

СУЩЕСТВУЕТ МАССА

ПРИЛОЖЕНИЙ ДЛЯ ВЕДЕНИЯ

ЛИЧНОГО БЮДЖЕТА

54

55.

Личный бюджет: зачем?Инструмент А

Цель 1

расходы

доходы

Инструмент Б

Инструмент В

Цель 2

Инструмент Г

Инструмент Д

Цель 3

…

…

Инструмент Ю

Инструмент Я

сальдо

Цель N

55

56.

Личный бюджет: почему это важно► позволяет понять структуру доходов

► позволяет понять структуру расходов

► позволяет оценить возможности

(свободные средства)

► позволяет оценить потребности в

средствах

► инструмент для достижения целей

56

57.

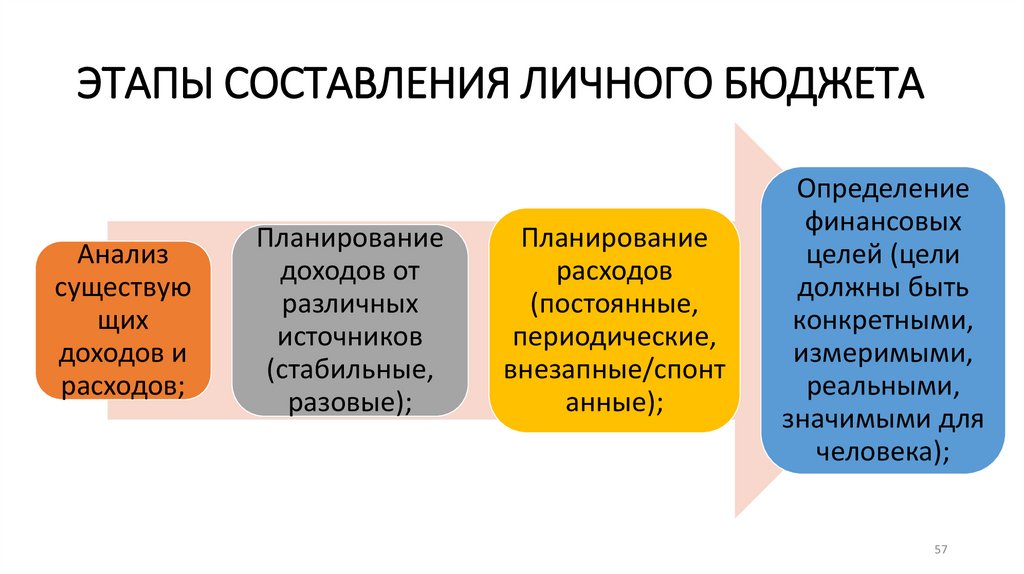

ЭТАПЫ СОСТАВЛЕНИЯ ЛИЧНОГО БЮДЖЕТААнализ

существую

щих

доходов и

расходов;

Планирование

доходов от

различных

источников

(стабильные,

разовые);

Планирование

расходов

(постоянные,

периодические,

внезапные/спонт

анные);

Определение

финансовых

целей (цели

должны быть

конкретными,

измеримыми,

реальными,

значимыми для

человека);

57

58.

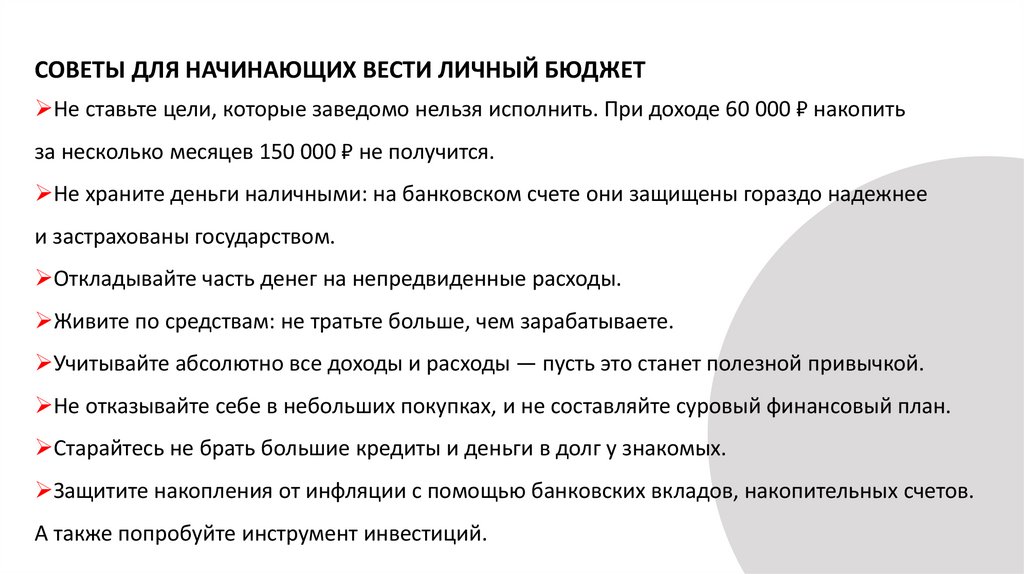

СОВЕТЫ ДЛЯ НАЧИНАЮЩИХ ВЕСТИ ЛИЧНЫЙ БЮДЖЕТНе ставьте цели, которые заведомо нельзя исполнить. При доходе 60 000 ₽ накопить

за несколько месяцев 150 000 ₽ не получится.

Не храните деньги наличными: на банковском счете они защищены гораздо надежнее

и застрахованы государством.

Откладывайте часть денег на непредвиденные расходы.

Живите по средствам: не тратьте больше, чем зарабатываете.

Учитывайте абсолютно все доходы и расходы — пусть это станет полезной привычкой.

Не отказывайте себе в небольших покупках, и не составляйте суровый финансовый план.

Старайтесь не брать большие кредиты и деньги в долг у знакомых.

Защитите накопления от инфляции с помощью банковских вкладов, накопительных счетов.

А также попробуйте инструмент инвестиций.

59.

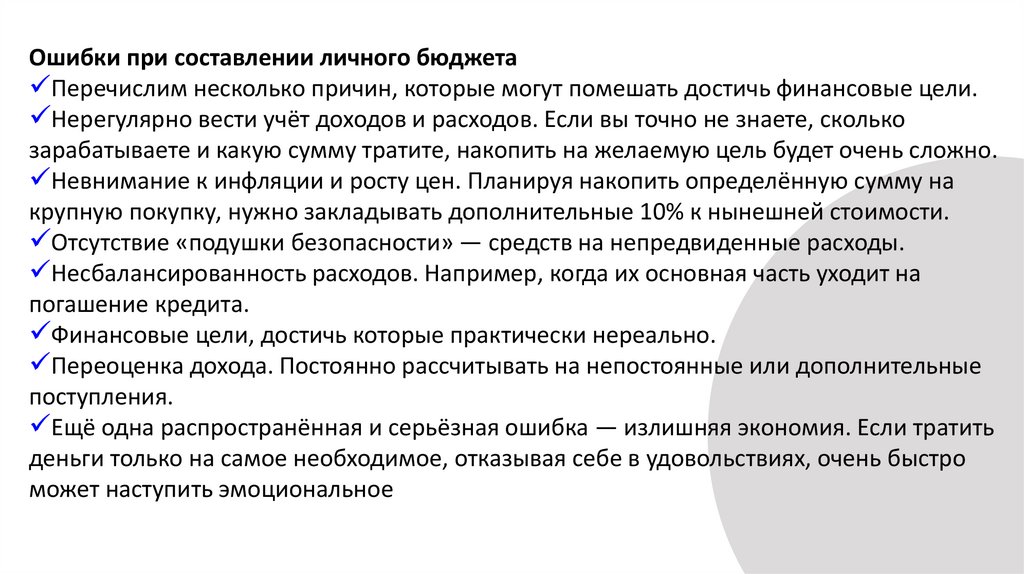

Ошибки при составлении личного бюджетаПеречислим несколько причин, которые могут помешать достичь финансовые цели.

Нерегулярно вести учёт доходов и расходов. Если вы точно не знаете, сколько

зарабатываете и какую сумму тратите, накопить на желаемую цель будет очень сложно.

Невнимание к инфляции и росту цен. Планируя накопить определённую сумму на

крупную покупку, нужно закладывать дополнительные 10% к нынешней стоимости.

Отсутствие «подушки безопасности» — средств на непредвиденные расходы.

Несбалансированность расходов. Например, когда их основная часть уходит на

погашение кредита.

Финансовые цели, достичь которые практически нереально.

Переоценка дохода. Постоянно рассчитывать на непостоянные или дополнительные

поступления.

Ещё одна распространённая и серьёзная ошибка — излишняя экономия. Если тратить

деньги только на самое необходимое, отказывая себе в удовольствиях, очень быстро

может наступить эмоциональное

60.

Расходы:Расходы на

потребление

Расходы на товары,

создающие отток

денег (т.е.

«ПАССИВЫ»)

Расходы на

«страхующие»

финансовые

инструменты

Расходы на

погашение

обязательств

Расходы на покупку

активов

ИНВЕСТИЦИИ

Тип расходов определяет стратегию управления

60

61.

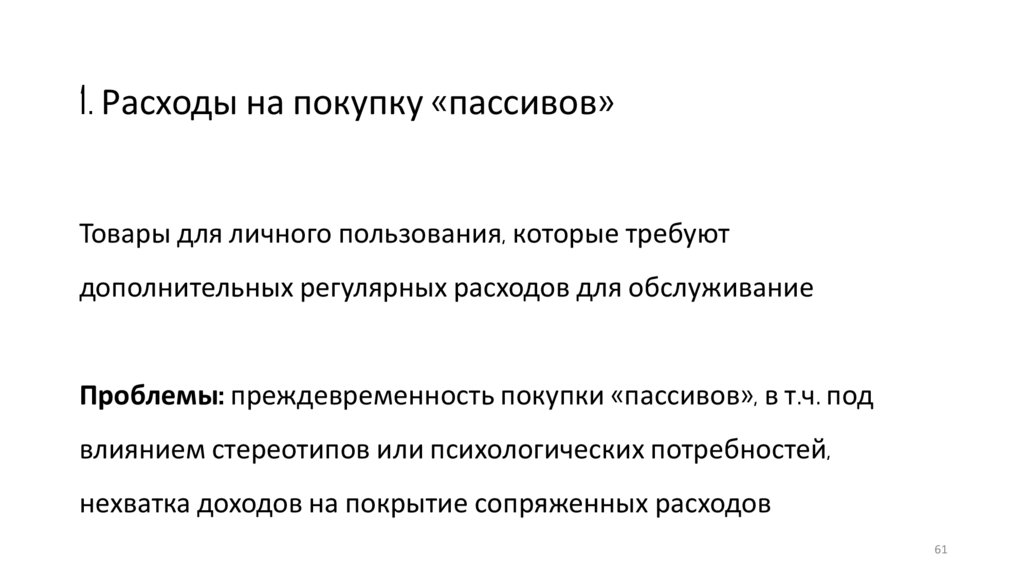

1. Расходы на покупку «пассивов»Товары для личного пользования, которые требуют

дополнительных регулярных расходов для обслуживание

Проблемы: преждевременность покупки «пассивов», в т.ч. под

влиянием стереотипов или психологических потребностей,

нехватка доходов на покрытие сопряженных расходов

61

62.

2. Расходы на покупку «активов»«Активы» – это имущество, которое приносит доход без

существенного участия его владельца

Стратегия: покупка активов, соответствующих профилю риска,

горизонту инвестирования, и навыкам

62

63.

3. Расходы на покупку «страхующих» финансовыхинструментов

Расходы на приобретение финансовых инструментов, обеспечивающих доход в

определенных условиях

Примеры:

•пенсионные взносы – выплаты по достижению пенсионного возраста,

•страхование от нетрудоспособности –выплаты в случае потери

трудоспособности, и т.д.

Стратегия: страхование «курицы, несущей золотые яйца» (основного источника

дохода) – человек, квартира, …

63

64.

3. Расходы на покупку «страхующих» финансовыхинструментов

Страховые продукты не популярны на рос.рынке – почему?

Проблемы – «психологические ловушки»:

• «Черный день не придет» / «плохое случается с другими, но не со мной» (чрезмерный

оптимизм и иллюзия контроля)

• Недооценка риска, особенно события, кажущегося редким

• Непонимание механики и незнание типов страховых продуктов

• Эффект «статус кво» – склонность сохранять все так, как было

• Неприятие потерь и «финансовая близорукость»

64

65.

3. Расходы на покупку «страхующих» финансовыхинструментов

Проблемы – «психологические ловушки»:

• «Старость где-то очень далеко» / «я все равно не доживу до

пенсии»

• «Начну с нового года»

• Гиперболическое дисконтирование, или «финансовая

близорукость»

• «Какой смысл откладывать маленькие суммы, вот как появится

большая сумма – начну откладывать»

65

66.

Гиперболическое дисконтирование• явление, при котором человек предпочитает более низкую

награду в ближайшем будущем, чем более высокую награду в

далеком будущем. Оно искажает восприятие времени у

потребителя. Вместо рационального оценивания будущих выгод,

люди под влиянием этого эффекта могут быть более склонны к

мгновенному удовольствию, игнорируя долгосрочные

перспективы.

• Примеры: скидки и акции, бонусы за покупку, покупки с

мгновенным удовлетворением (контент сразу после оплаты),

гибкие платежные условия, ограниченные предложения и сроки,

эмоциональная привлекательность, кредитные карты!!!!

66

67.

Кейс о влиянии поведенческих эффектов на уровень сбереженийРичард Тэйлор (R.Thaler) работал в команде Обамы над пенсионной реформой

в рамках президентской кампании 2008 г.

Р.Тэйлор проанализировал ситуацию и выявил факторы, сдерживающие

«правильное» поведение:

– Недостаток силы воли и самоконтроля

– Сложности в расчете необходимого уровня

сбережений + самоуверенность

– Откладывание на потом (инертность)

– Неприятие потерь

• На основе поведенческих эффектов была разработана и протестирована программа Save

More Tomorrow.

Thaler, R. and S.Benartzi (2004) “Save more tomorrow”.

67

68.

4. Расходы на погашение обязательств•Выплата процентов и основной суммы долга

•Пени и штрафы (при просрочке).

Заблуждения: «нужно погашать только процентные платежи», «овердрафт – не кредит, это

бесплатно» (перерасход, можно потратить больше, чем есть на дебетовой, зарплатной карте; кр/ср заем, который позволяет

быстро получить недостающую сумму без предварительного согласования с банком; гасится быстро как только пришла з/п, обычно в

течение мес, % выше, чем по кредитам, но т.к срок маленький, то он не всегда заметен); «пени – это что-то очень

маленькое»,

Уловки: беспроцентный кредит, «бесплатная кредитная карта + 50 000 на карту от банка в

подарок».

Принцип: финансовая дисциплина, понимание финансового продукта и графика

платежей (договор); установление напоминаний.

68

69.

5. Расходы на потреблениеПотребительские товары и услуги:

•обязательные (услуги ЖКХ, электроэнергия, еда, …)

•«необязательные» (поход в ресторан, 15-я кофточка, новый статусный

телефон и т.д.)

Стратегия в отношении обязательных расходов:

•умное ведение хозяйства, позволяющее сократить расходы не сокращая

объемы товаров и услуг и не снижая их качества

69

70.

5. «Необязательные» расходы на потреблениеПсихологические ловушки / заблуждения:

•«маленькие расходы» или «расходы на маленькие радости» стоят

немало («эффект латте» - отказ потребителя от части своих ежедневных бытовых расходов (например, от

чашки кофе) позволяет ему сэкономить за месяцы и годы значительные денежные суммы и инвестировать их

).

•Мнимая экономия: 2 по цене одного, что-то в подарок

•«Все так живут» (подражание) / «Иначе я буду как последний неудачник»

(статус) – видеокурс «Как покупать не покупаясь: маркетинговые уловки и

почему мы на них попадаемся»

70

71.

Управление расходамиНе только сокращение, но и управление:

•Распределение расходов во времени,

•Планирование крупных расходов

•Анализ динамики расходов и поиск решений по оптимизации

•Расходы на АКТИВЫ (ИНВЕСТИЦИИ) и СБЕРЕЖЕНИЯ (резервный фонд)

71

72.

Домашнее задание72

73.

Итоги:• Расходы бывают разные (необходимые, вредные, очень

вредные и полезные)

• Каждому типу расходов – своя стратегия

• Не только экономить, но и управлять

73

74.

0744 тема . ФИНАНСОВЫЕ УСЛУГИ И ИНСТРУМЕНТЫ

•Расчеты и платежи

•Сбережения 3.4.2

•Кредиты и займы

•Валютные операции

•3.3.4 - ПРЕДПРИНИМАТЕЛЬСТВО

https://finuch.ru/lectures/8169

75.

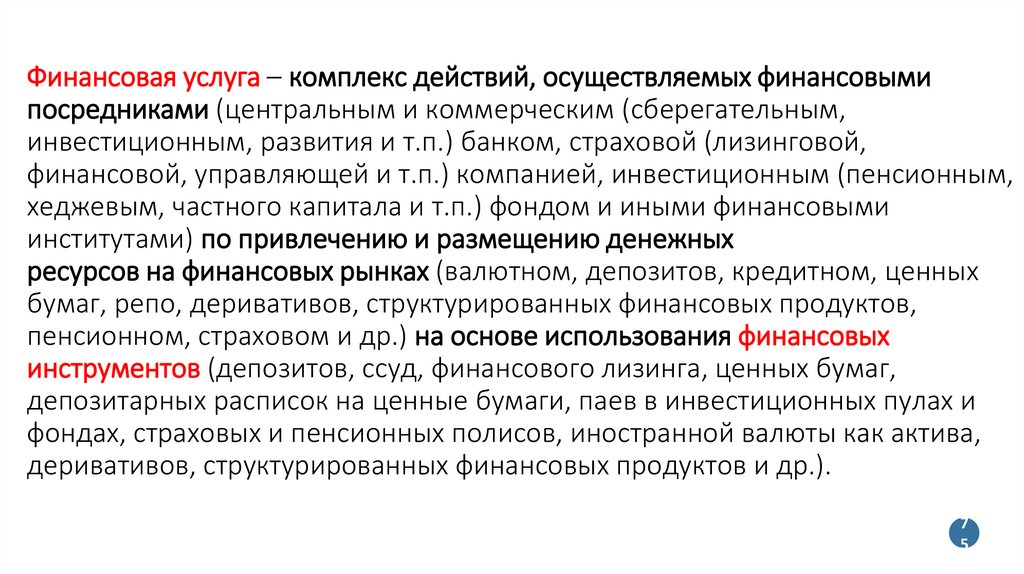

Финансовая услуга – комплекс действий, осуществляемых финансовымипосредниками (центральным и коммерческим (сберегательным,

инвестиционным, развития и т.п.) банком, страховой (лизинговой,

финансовой, управляющей и т.п.) компанией, инвестиционным (пенсионным,

хеджевым, частного капитала и т.п.) фондом и иными финансовыми

институтами) по привлечению и размещению денежных

ресурсов на финансовых рынках (валютном, депозитов, кредитном, ценных

бумаг, репо, деривативов, структурированных финансовых продуктов,

пенсионном, страховом и др.) на основе использования финансовых

инструментов (депозитов, ссуд, финансового лизинга, ценных бумаг,

депозитарных расписок на ценные бумаги, паев в инвестиционных пулах и

фондах, страховых и пенсионных полисов, иностранной валюты как актива,

деривативов, структурированных финансовых продуктов и др.).

7

5

76.

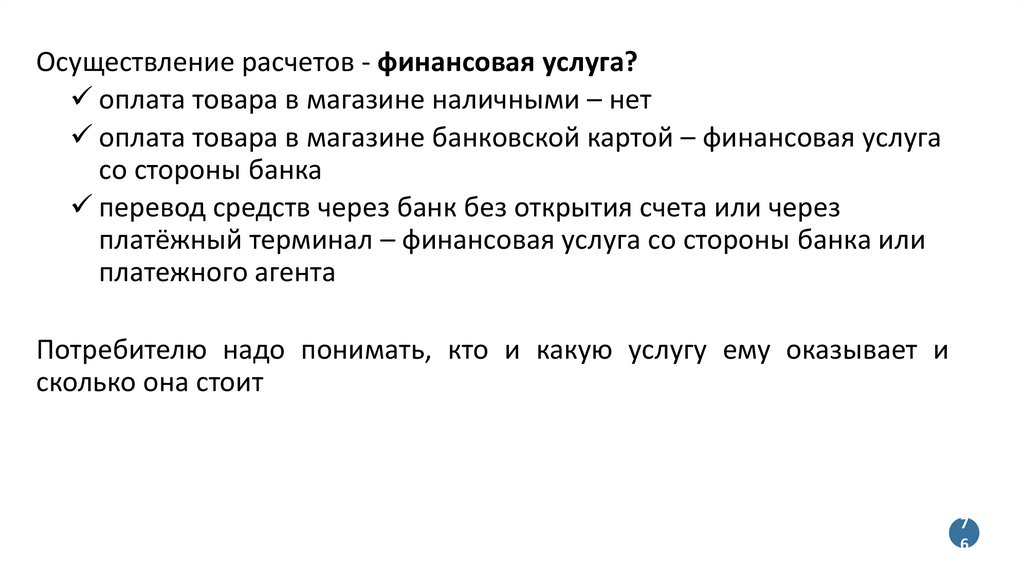

Осуществление расчетов - финансовая услуга?оплата товара в магазине наличными – нет

оплата товара в магазине банковской картой – финансовая услуга

со стороны банка

перевод средств через банк без открытия счета или через

платёжный терминал – финансовая услуга со стороны банка или

платежного агента

Потребителю надо понимать, кто и какую услугу ему оказывает и

сколько она стоит

7

6

77.

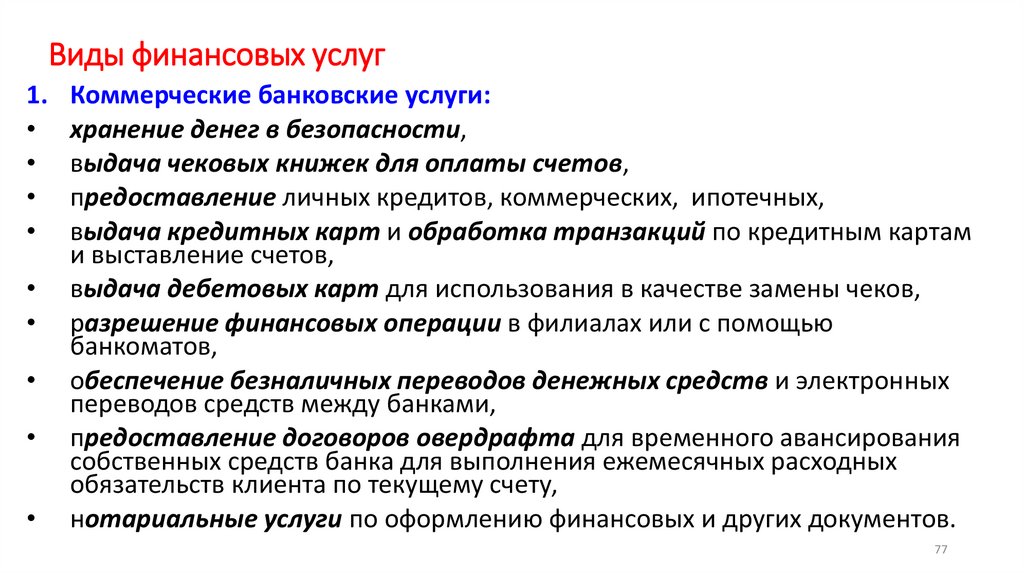

Виды финансовых услуг1.

Коммерческие банковские услуги:

хранение денег в безопасности,

выдача чековых книжек для оплаты счетов,

предоставление личных кредитов, коммерческих, ипотечных,

выдача кредитных карт и обработка транзакций по кредитным картам

и выставление счетов,

выдача дебетовых карт для использования в качестве замены чеков,

разрешение финансовых операции в филиалах или с помощью

банкоматов,

обеспечение безналичных переводов денежных средств и электронных

переводов средств между банками,

предоставление договоров овердрафта для временного авансирования

собственных средств банка для выполнения ежемесячных расходных

обязательств клиента по текущему счету,

нотариальные услуги по оформлению финансовых и других документов.

77

78.

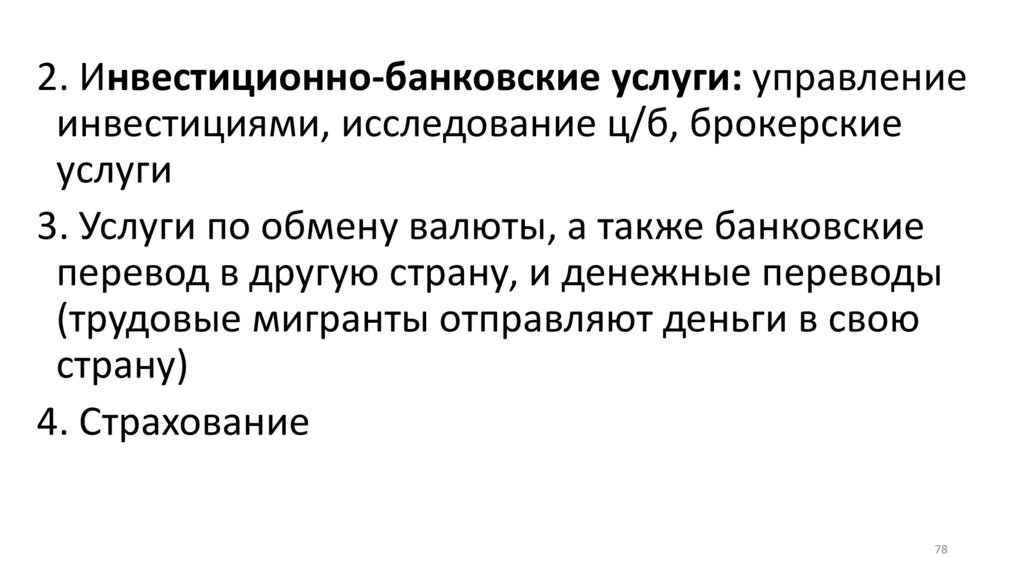

2. Инвестиционно-банковские услуги: управлениеинвестициями, исследование ц/б, брокерские

услуги

3. Услуги по обмену валюты, а также банковские

перевод в другую страну, и денежные переводы

(трудовые мигранты отправляют деньги в свою

страну)

4. Страхование

78

79.

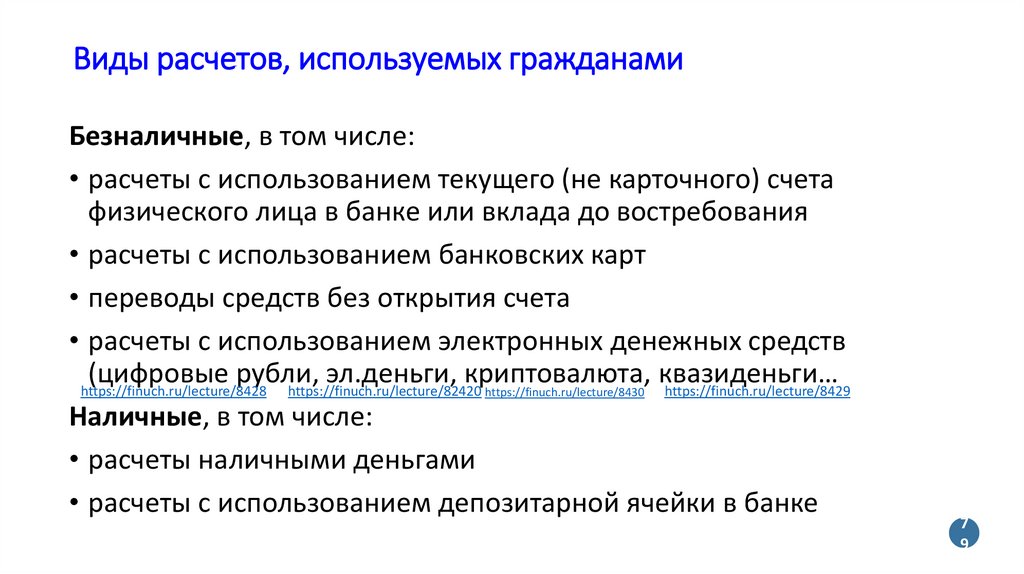

Виды расчетов, используемых гражданамиБезналичные, в том числе:

• расчеты с использованием текущего (не карточного) счета

физического лица в банке или вклада до востребования

• расчеты с использованием банковских карт

• переводы средств без открытия счета

• расчеты с использованием электронных денежных средств

(цифровые рубли, эл.деньги, криптовалюта, квазиденьги…

https://finuch.ru/lecture/8428 https://finuch.ru/lecture/82420 https://finuch.ru/lecture/8430 https://finuch.ru/lecture/8429

Наличные, в том числе:

• расчеты наличными деньгами

• расчеты с использованием депозитарной ячейки в банке

7

9

80.

8081.

• Цифровой рубль, безналичные, электронные, квазиденьги,криптовалюта - все эти виды денег объединяет то, что у них нет

материального носителя. Это цифры на неких счетах. Разница в том,

где ведутся эти счета и кто является гарантом расчетов:

• Цифровой рубль – записи на счетах цифрового рубля, открытых на

платформе цифрового рубля Банка России;

• Безналичные деньги – записи на счетах в банках, гарант –

коммерческий банк;

• Электронные деньги – записи на субсчетах в электронной системе,

гарант – электронная система;

• Квазиденьги –записи на счетах, которые ведут компании,

«придумавшие» эти деньги (в т.ч. компании-посредники, или кэшбэксервисы), гарант – компания-эмитент данных квазиденег;

• Криптовалюта - записи в компьютерной сети, первоначально в

блокчейне (сейчас есть криптовалюты, создаваемые с помощью

других технологий), гарант - отсутствует.

81

82.

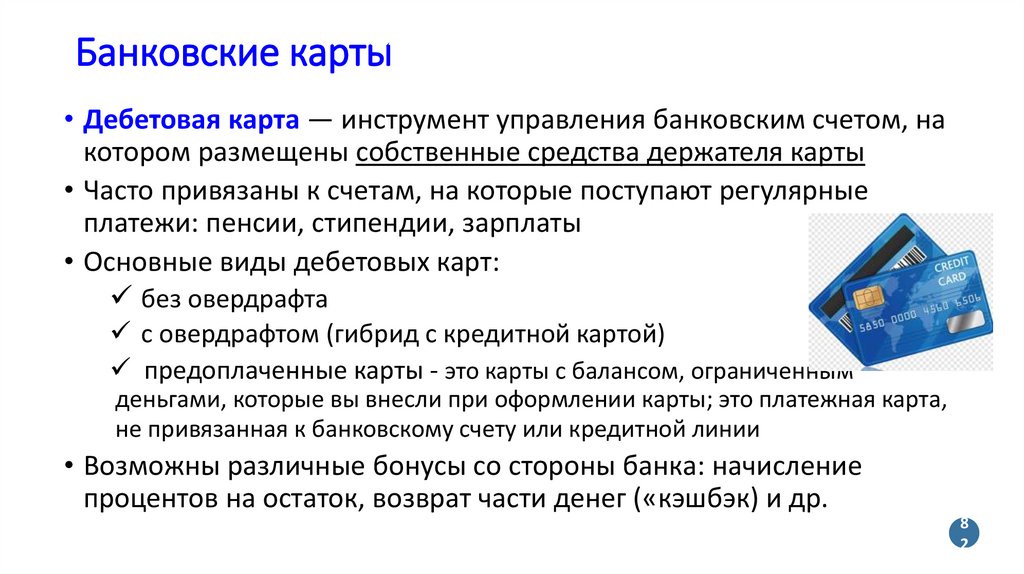

Банковские карты• Дебетовая карта — инструмент управления банковским счетом, на

котором размещены собственные средства держателя карты

• Часто привязаны к счетам, на которые поступают регулярные

платежи: пенсии, стипендии, зарплаты

• Основные виды дебетовых карт:

без овердрафта

с овердрафтом (гибрид с кредитной картой)

предоплаченные карты - это карты с балансом, ограниченным

деньгами, которые вы внесли при оформлении карты; это платежная карта,

не привязанная к банковскому счету или кредитной линии

• Возможны различные бонусы со стороны банка: начисление

процентов на остаток, возврат части денег («кэшбэк) и др.

8

2

83.

• Кредитная карта — инструмент управления банковскимсчетом, заемные средства с которого можно расходовать в

пределах суммы кредитного лимита, установленного

договором

• оплата товара или услуги при помощи кредитной карты

означает одновременно кредитование потребителя банком!

• Обычно по кредитным картам устанавливается льготный

период погашения (grace-period) – срок, в течение которого

проценты по кредиту не начисляются. За пределами этого

срока на сумму задолженности начисляются проценты, как по

потребительскому кредиту

• Кредитная карта – не источник дополнительных доходов! 83

84.

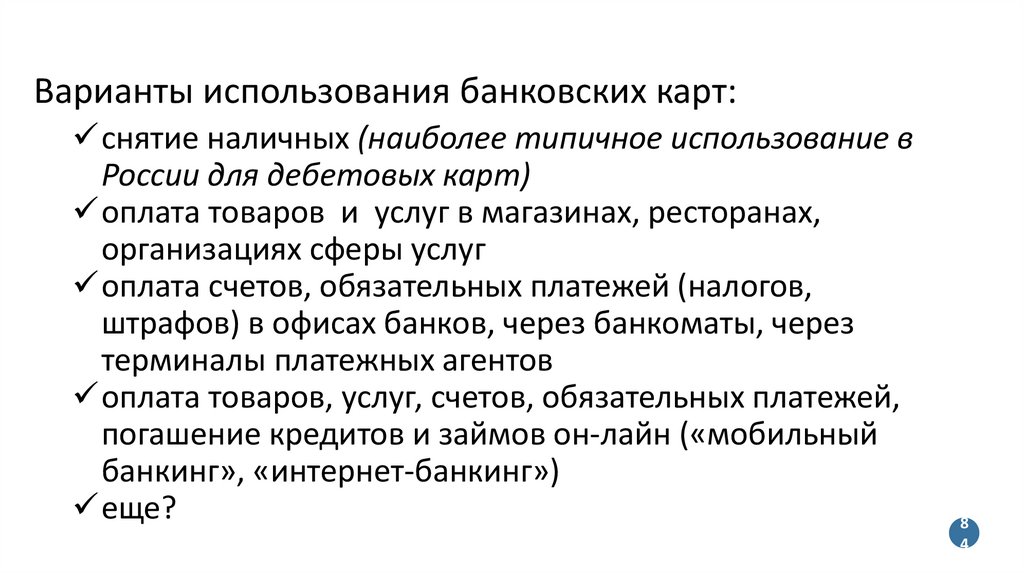

Варианты использования банковских карт:снятие наличных (наиболее типичное использование в

России для дебетовых карт)

оплата товаров и услуг в магазинах, ресторанах,

организациях сферы услуг

оплата счетов, обязательных платежей (налогов,

штрафов) в офисах банков, через банкоматы, через

терминалы платежных агентов

оплата товаров, услуг, счетов, обязательных платежей,

погашение кредитов и займов он-лайн («мобильный

банкинг», «интернет-банкинг»)

еще?

8

4

85.

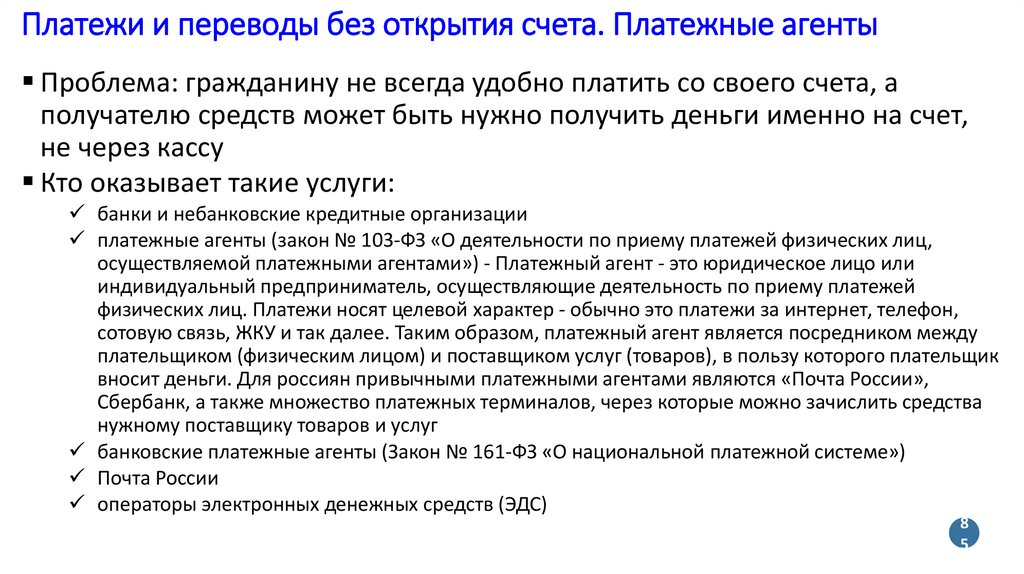

Платежи и переводы без открытия счета. Платежные агентыПроблема: гражданину не всегда удобно платить со своего счета, а

получателю средств может быть нужно получить деньги именно на счет,

не через кассу

Кто оказывает такие услуги:

банки и небанковские кредитные организации

платежные агенты (закон № 103-ФЗ «О деятельности по приему платежей физических лиц,

осуществляемой платежными агентами») - Платежный агент - это юридическое лицо или

индивидуальный предприниматель, осуществляющие деятельность по приему платежей

физических лиц. Платежи носят целевой характер - обычно это платежи за интернет, телефон,

сотовую связь, ЖКУ и так далее. Таким образом, платежный агент является посредником между

плательщиком (физическим лицом) и поставщиком услуг (товаров), в пользу которого плательщик

вносит деньги. Для россиян привычными платежными агентами являются «Почта России»,

Сбербанк, а также множество платежных терминалов, через которые можно зачислить средства

нужному поставщику товаров и услуг

банковские платежные агенты (Закон № 161-ФЗ «О национальной платежной системе»)

Почта России

операторы электронных денежных средств (ЭДС)

8

5

86.

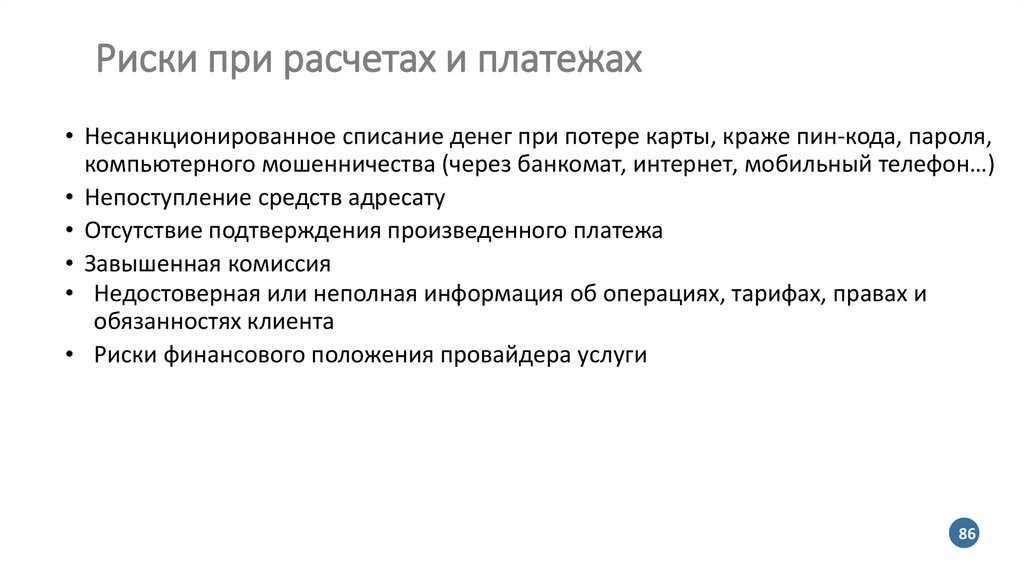

Риски при расчетах и платежах• Несанкционированное списание денег при потере карты, краже пин-кода, пароля,

компьютерного мошенничества (через банкомат, интернет, мобильный телефон…)

• Непоступление средств адресату

• Отсутствие подтверждения произведенного платежа

• Завышенная комиссия

• Недостоверная или неполная информация об операциях, тарифах, правах и

обязанностях клиента

• Риски финансового положения провайдера услуги

86

87.

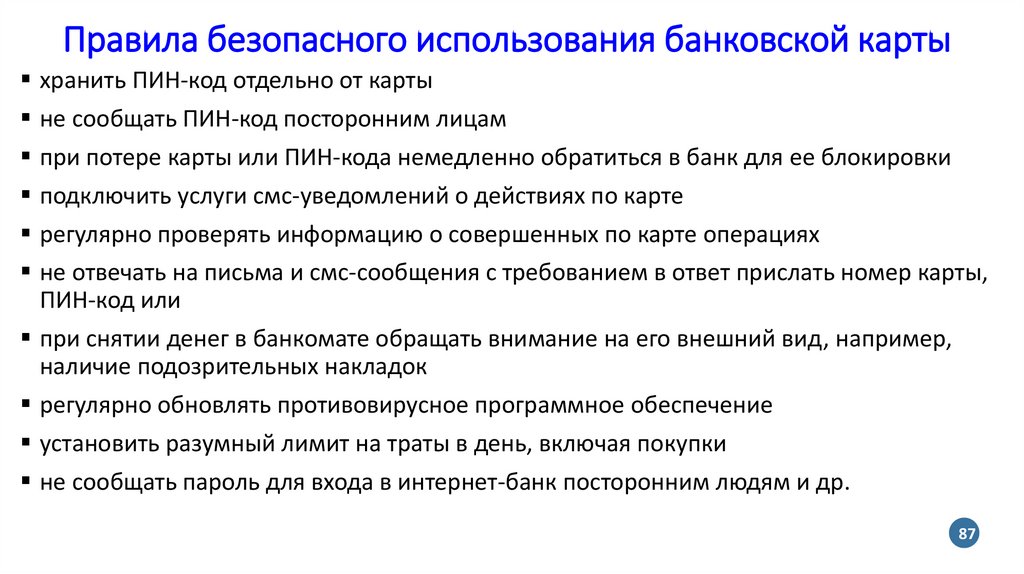

Правила безопасного использования банковской картыхранить ПИН-код отдельно от карты

не сообщать ПИН-код посторонним лицам

при потере карты или ПИН-кода немедленно обратиться в банк для ее блокировки

подключить услуги смс-уведомлений о действиях по карте

регулярно проверять информацию о совершенных по карте операциях

не отвечать на письма и смс-сообщения с требованием в ответ прислать номер карты,

ПИН-код или

при снятии денег в банкомате обращать внимание на его внешний вид, например,

наличие подозрительных накладок

регулярно обновлять противовирусное программное обеспечение

установить разумный лимит на траты в день, включая покупки

не сообщать пароль для входа в интернет-банк посторонним людям и др.

87

88.

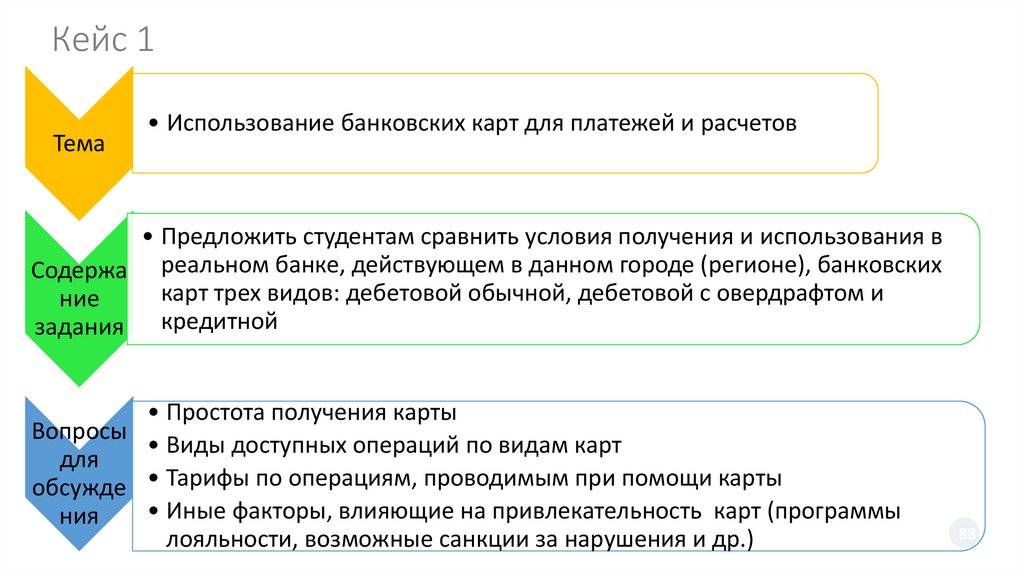

Кейс 1Тема

• Использование банковских карт для платежей и расчетов

• Предложить студентам сравнить условия получения и использования в

Содержа реальном банке, действующем в данном городе (регионе), банковских

карт трех видов: дебетовой обычной, дебетовой с овердрафтом и

ние

задания кредитной

• Простота получения карты

Вопросы

• Виды доступных операций по видам карт

для

обсужде • Тарифы по операциям, проводимым при помощи карты

• Иные факторы, влияющие на привлекательность карт (программы

ния

лояльности, возможные санкции за нарушения и др.)

88

89.

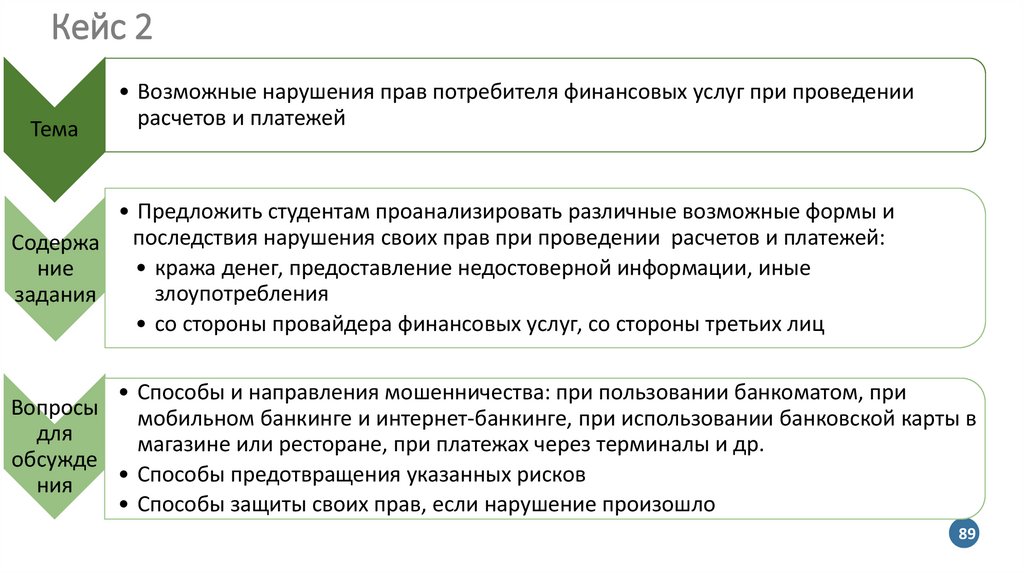

Кейс 2Тема

• Возможные нарушения прав потребителя финансовых услуг при проведении

расчетов и платежей

• Предложить студентам проанализировать различные возможные формы и

Содержа последствия нарушения своих прав при проведении расчетов и платежей:

• кража денег, предоставление недостоверной информации, иные

ние

злоупотребления

задания

• со стороны провайдера финансовых услуг, со стороны третьих лиц

• Способы и направления мошенничества: при пользовании банкоматом, при

Вопросы

мобильном банкинге и интернет-банкинге, при использовании банковской карты в

для

магазине или ресторане, при платежах через терминалы и др.

обсужде

• Способы предотвращения указанных рисков

ния

• Способы защиты своих прав, если нарушение произошло

89

90.

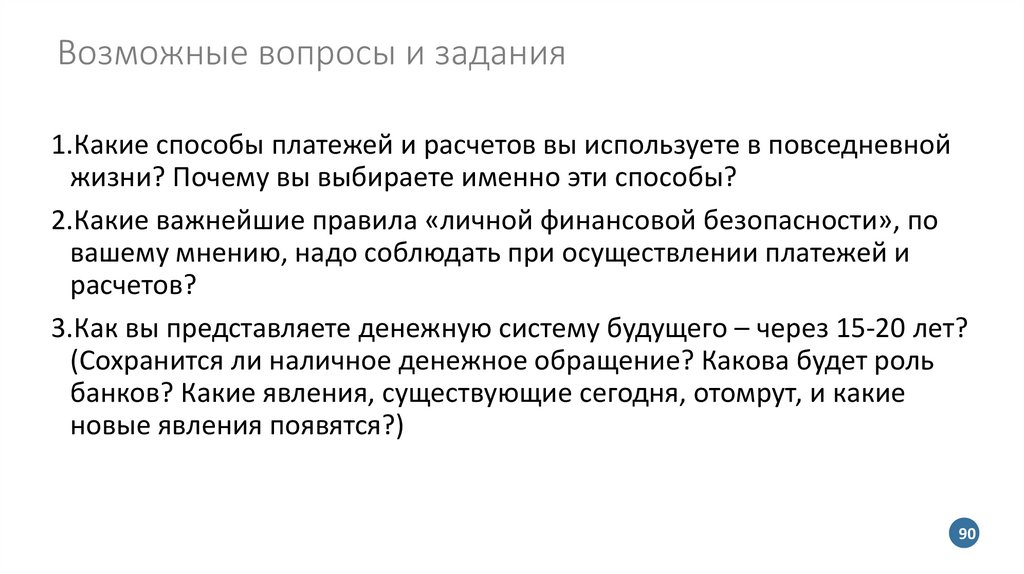

Возможные вопросы и задания1.Какие способы платежей и расчетов вы используете в повседневной

жизни? Почему вы выбираете именно эти способы?

2.Какие важнейшие правила «личной финансовой безопасности», по

вашему мнению, надо соблюдать при осуществлении платежей и

расчетов?

3.Как вы представляете денежную систему будущего – через 15-20 лет?

(Сохранится ли наличное денежное обращение? Какова будет роль

банков? Какие явления, существующие сегодня, отомрут, и какие

новые явления появятся?)

90

91.

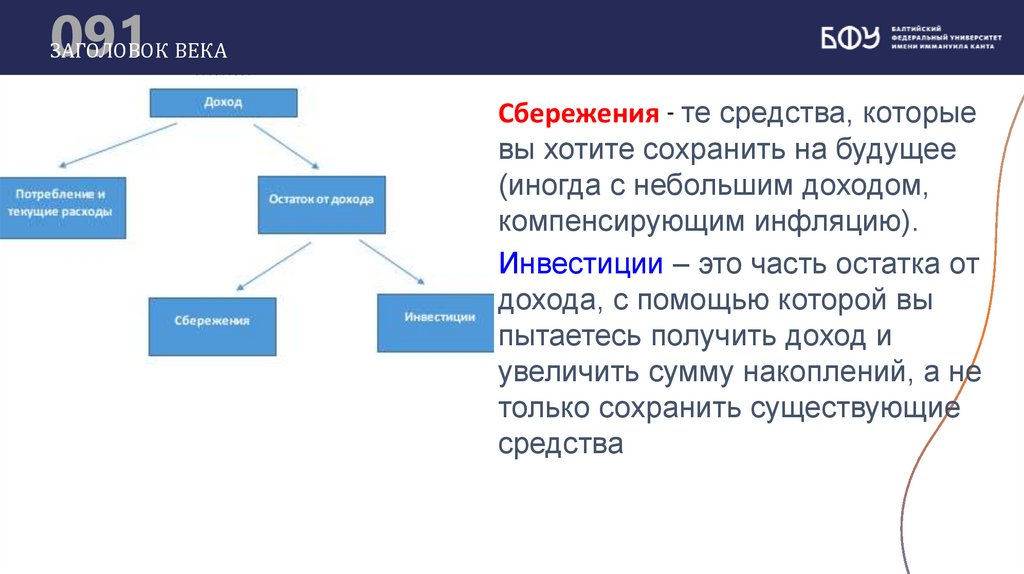

091ЗАГОЛОВОК ВЕКА

Сбережения - те средства, которые

вы хотите сохранить на будущее

(иногда с небольшим доходом,

компенсирующим инфляцию).

Инвестиции – это часть остатка от

дохода, с помощью которой вы

пытаетесь получить доход и

увеличить сумму накоплений, а не

только сохранить существующие

средства

92.

Цели сбережений:• Накопление средств для крупной покупки;

• Создание финансовой подушки безопасности;

• Стремление получать дополнительный доход;

• Возможность уменьшить потери сбережений от инфляции

Один из самых распространенных способов

сбережений – вклады (депозиты, в

потребительские кооперативы и МФО),

металлические счета, драг.металлы в слитках,

вложения в недвижимость

93.

Банковский вклад (депозит) – деньги, переданныеих владельцем в банк для сохранения и получения

дохода

• Банк может пустить эти деньги в оборот и получать доходы (например,

выдать кредит)

• Чтобы заинтересовать вкладчиков, банк предлагает им плату за

пользование их средствами в виде процентов

• Возвратность – платность – срочность

9

3

94.

Откуда берутся проценты?Для кредитора необходимы:

вознаграждение за кредитный риск

компенсация упущенной выгоды

компенсация инфляционных потерь

Заемщик платит за выгоду для себя:

либо он сможет вложить эти деньги с более высокой

доходностью

либо он сможет приобрести некие блага, которых иначе

пришлось бы ждать дольше

9

4

95.

Когда банк готов платить высокие проценты?• Банк занимается бизнесом, а не благотворительностью!

• Если банк раньше брал вклады под более низкую ставку, а

сейчас повышает её, значит:

он хочет помочь вкладчикам (?!)

он хочет привлечь вкладчиков из других банков

он вынужден это делать, так как ставки в целом по рынку

повышаются

чаще всего: его финансовое положение ухудшилось, и он

вынужден повышать ставки, так как кредиторы хотят более

высокую плату за принятие на себя высокого риска

95

96.

Договор банковского вклада: Гражданский кодекс• Одна сторона (банк), принявшая от другой стороны (вкладчика)

денежную сумму (вклад), обязуется возвратить сумму вклада и

выплатить проценты на нее

• Договор заключается:

на условиях выдачи вклада по первому требованию (вклад до

востребования)

либо на условиях возврата вклада по истечении определенного договором

срока (срочный вклад)

• По любому договору банковского вклада с гражданином банк обязан

выдать сумму вклада или ее часть по первому требованию

9

6

97.

Параметры вкладов. Выбор вклада• При выборе депозита вкладчик должен определиться со следующими

параметрами:

валюта вклада

срок

процентная ставка и порядок ее начисления

возможность пополнения

проценты при досрочном расторжении

возможность пролонгации.

• Большинство банков предлагают не один, а несколько различных видов

депозитов («линейку вкладов»)

• как выбирать депозит (www.banki.ru, https://finuch.ru/lectures/8652 и

т.п.

9

7

98.

Сбережения и инфляция• Инфляция - это процесс повышения общего уровня цен, или обесценивание денег. При инфляции

падает покупательная способность денег - то есть через год на ту же самую сумму денег получится

купить меньше. С/п открытия депозита можно покрыть инфляционные потери.

Номинальная %-ая ставка – прописана в договоре по вкладу

Реальная %-ая ставка – номинальная ставка с поправкой на инфляцию

При какой инфляции будет выгодно положить ваши сбережения в надежный банк?

Такая операция будет выгодна только, если инфляция не превышает ставку по вкладу – иначе реальная

процентная ставка получится отрицательной. Например, при инфляции 8% положить деньги в банк

выгодно, если ставка по вкладу равна 10%, но невыгодно, если ставка равна 4%. Однако это

неправильный ответ: ведь выгода может состоять не только в увеличении доходов, но и в уменьшении

потерь. В самом деле, если инфляция составит 8%, то при ставке в 4% ваш реальный доход будет

отрицательным, и потери составят 4%. Но ведь если ваши деньги вместо банка останутся лежать под

подушкой, то вы потеряете уже не 4%, а целых 8%. Таким образом, при любой инфляции будет выгоднее

положить деньги в банк, чем под матрас

98

99.

Влияние государства на %-ую ставку• Государство может влиять на величину ставки процента на долговом

рынке, чтобы управлять некоторыми экономическими показателями.

Такие меры называются монетарной политикой, ее осуществляет ЦБ

страны. С/п ставки процента можно повлиять на уровень занятости, темп

инфляции, темп экономического роста, положение на финансовом и

валютном рынке.

• У ЦБ есть несколько инструментов монетарной политики. Один из них ставка рефинансирования. Она показывает, сколько процентов должен

заплатить коммерческий банк за кредит, взятый у центрального банка.

Чем выше ставка рефинансирования, тем дороже будут деньги для

коммерческого банка, а значит, тем больше коммерческий банк будет

готов заплатить процентов вкладчику как альтернативному источнику

денежных средств.

• С 26.07.2024 – ставка рефин-я – 18%

99

100.

Доходность, ликвидность и риски сбережений• Инструменты сбережений и инвестиций

различаются доходностью, ликвидностью и р

иском, причем эти характеристики

взаимосвязаны. Часто вместо риска какоголибо инструмента говорят о

его надежности. Надежность инструмента это его способность противостоять рискам.

• Доходность за период - это величина,

показывающая, на сколько процентов

увеличилась вложенная сумма за этот период.

• Ликвидность - это способность актива быстро

превращаться в деньги. Наиболее ликвидный

актив - это наличные деньги (вы сразу можете

что-то на них купит, но не все наличные деньги

одинаково ликвидны - попытка оплаты

пятитысячной купюрой в маршрутке или

совершить относительно крупную покупку,

заплатив мешочком мелочи. Затем деньги на

банк.счете и депозиты по степени

ликвидности

100

101.

Налогообложение вкладовhttps://finuch.ru/lectures/19161

• сама сумма ваших сбережений на банковских вкладах и счетах налогом не облагается.

Деньги на вашем банковском вкладе – это ваше имущество, а не доход, поэтому они не

облагаются НДФЛ.

• Под налогообложение подпадает только процентный доход, который вы получили по

вкладам и другим банковским счетам.

• 26 марта 2022 года принят закон № 67-ФЗ «О внесении изменений в части первую и

вторую Налогового кодекса РФ, изменяет порядок налогообложения доходов, которые

будут получены в 2023 году и в последующие годы.

• В 2021-2022 г. – НДФЛ с % по вкладам не надо платить;

• С 2023 г = сумма всего %-го дохода по всем депозитам во всех банках – дох., не

облагаемый)*13%

• не облагаемый налогом доход – не облагаемая НДФЛ сумма, рассчитываемая как 1 млн рублей, умноженный на

максимальное значение ключевой ставки из числа действовавших на первое число каждого месяца отчетного10года.

1

102.

Риски вкладчика• Кредитный риск – риск невозврата депозита из-за финансовых проблем банка или

отзыва лицензии (для мелких и средних вкладчиков в целом покрыт системой

страхования вкладов)

• Разновидности кредитного риска:

риск затягивания выплат из-за санации банка

риск «тетрадочного вклада»

• Операционные риски

• Правовые риски

• Валютные риски

10

2

103.

Система страхования вкладов• Федеральный закон от 23 декабря 2003 г. № 177-ФЗ «О страховании

вкладов физических лиц в банках Российской Федерации»

• Все банки, работающие с деньгами граждан, обязаны участвовать в

системе страхования вкладов

• Государственная корпорация «Агентство по страхованию вкладов»

(АСВ)

• Банки платят взносы в фонд обязательного страхования вкладов

• Страхованию подлежат средства граждан в рублях и в валюте,

включая капитализированные проценты, в сумме до 1,4 млн. руб.

10

3

104.

Система страхования вкладовСтраховой случай - одно из следующих обстоятельств:

отзыв у банка лицензии на осуществление банковских операций;

введение Банком России моратория (временного запрета) на

выплаты кредиторам банка

Для получения возмещения вкладчик должен обратиться в

АСВ или в банк-агент и представить документы,

подтверждающие его права

10

4

105.

Инструменты, сходные с депозитами: сберегательныесертификаты

ценные бумаги, которые можно перепродать, подарить, заложить

проценты несколько выше, чем по обычным депозитам

нет пополнения или частичного погашения

в конце срока последний владелец предъявляет сертификат в банк и

получает сумму вклада с процентами

сертификат на предъявителя не покрывается системой страхования

вкладов

10

5

106.

Инструменты, сходные с депозитами: обезличенныеметаллические счета (ОМС)

ОМС – счета, на которых учитываются драгоценные металлы: золото,

серебро, платина, палладий

инвестирование в драгметаллы без физической покупки

плюсы и минусы:

нет проблем с хранением

не платится НДС

есть риск колебания цен драгметаллов

есть риск надежности самого банка

не распространяется страхование вкладов

с дохода надо платить НДФЛ

10

6

107.

Кейс 1Тема

• Выбор банковского вклада

Содержа • Предложить студентам сравнить условия вкладов в реальных банках (банке),

действующих в данном городе (регионе)

ние

задания

• Величина процентной ставки – есть ли какие-то тонкости ее определения

Вопросы • Выбор валюты вклада

для

• Выбор срока вклада

обсужде

• Иные факторы, влияющие на привлекательность вклада: возможность

ния

пополнения, условия досрочного изъятия

• Впечатление о надежности банка

10

7

108.

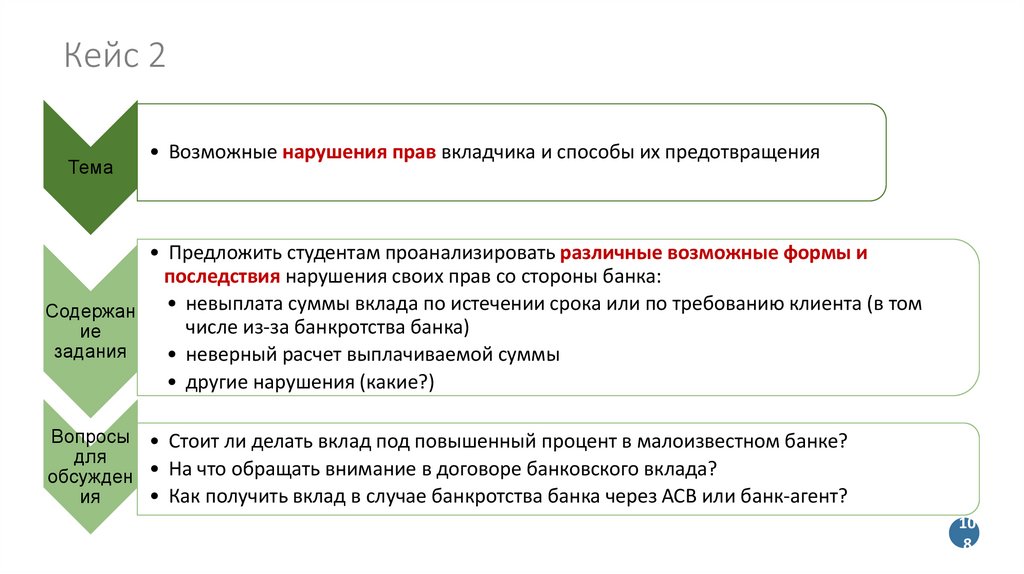

Кейс 2Тема

• Возможные нарушения прав вкладчика и способы их предотвращения

• Предложить студентам проанализировать различные возможные формы и

последствия нарушения своих прав со стороны банка:

• невыплата суммы вклада по истечении срока или по требованию клиента (в том

Содержан

числе из-за банкротства банка)

ие

задания

• неверный расчет выплачиваемой суммы

• другие нарушения (какие?)

Вопросы • Стоит ли делать вклад под повышенный процент в малоизвестном банке?

для

обсужден • На что обращать внимание в договоре банковского вклада?

• Как получить вклад в случае банкротства банка через АСВ или банк-агент?

ия

10

8

109.

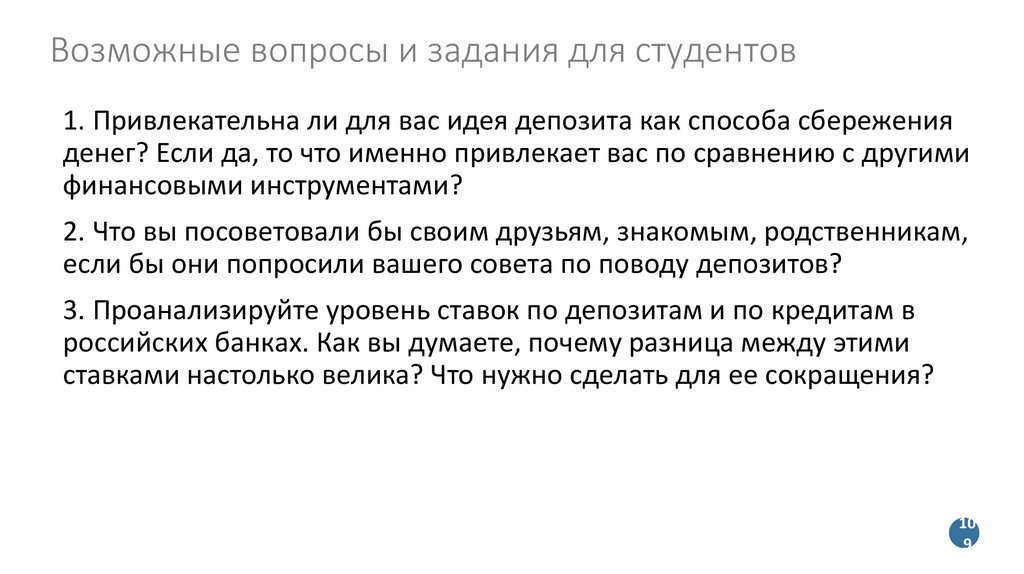

Возможные вопросы и задания для студентов1. Привлекательна ли для вас идея депозита как способа сбережения

денег? Если да, то что именно привлекает вас по сравнению с другими

финансовыми инструментами?

2. Что вы посоветовали бы своим друзьям, знакомым, родственникам,

если бы они попросили вашего совета по поводу депозитов?

3. Проанализируйте уровень ставок по депозитам и по кредитам в

российских банках. Как вы думаете, почему разница между этими

ставками настолько велика? Что нужно сделать для ее сокращения?

10

9

110.

110111.

111ЗАГОЛОВОК ВЕКА

БОЛЬШОЙ

ЗАГОЛОВОК