на страже вкладчика")

")

finance

financeSimilar presentations:

Финансовая грамотность – залог финансового здоровья

1. Финансовая грамотность – залог финансового здоровья

ФИО,должность

Национального банка

Республики Башкортостан

Банка России

г. Уфа, 7 сентября 2013 года

2.

День финансовой грамотности в учебных заведенияхО том, как правильно обращаться с деньгами,

приходится учиться самим, часто – на собственных ошибках.

Цель проведения Всероссийской акции «День финансовой

грамотности в учебных заведениях» помочь молодежи найти правильную дорогу в мире финансов.

логотип акции

2

3.

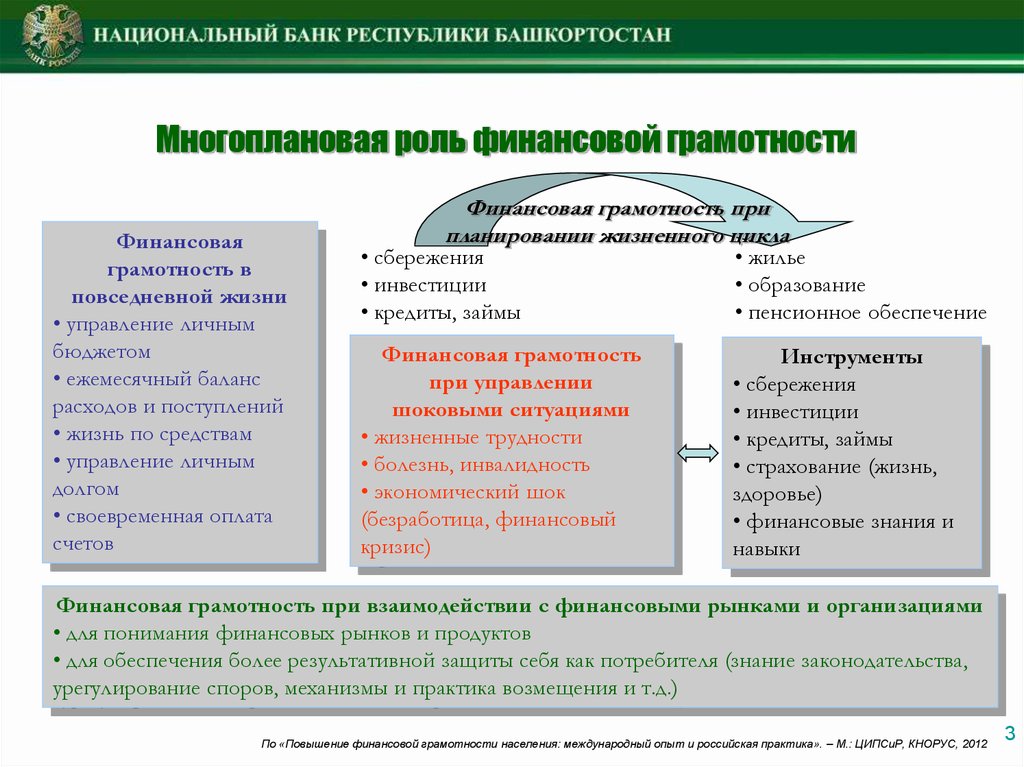

Многоплановая роль финансовой грамотностиФинансовая

грамотность в

повседневной жизни

• управление личным

бюджетом

• ежемесячный баланс

расходов и поступлений

• жизнь по средствам

• управление личным

долгом

• своевременная оплата

счетов

Финансовая грамотность при

планировании жизненного цикла

• сбережения

• инвестиции

• кредиты, займы

• жилье

• образование

• пенсионное обеспечение

Финансовая грамотность

при управлении

шоковыми ситуациями

• жизненные трудности

• болезнь, инвалидность

• экономический шок

(безработица, финансовый

кризис)

Инструменты

• сбережения

• инвестиции

• кредиты, займы

• страхование (жизнь,

здоровье)

• финансовые знания и

навыки

Финансовая грамотность при взаимодействии с финансовыми рынками и организациями

• для понимания финансовых рынков и продуктов

• для обеспечения более результативной защиты себя как потребителя (знание законодательства,

урегулирование споров, механизмы и практика возмещения и т.д.)

По «Повышение финансовой грамотности населения: международный опыт и российская практика». – М.: ЦИПСиР, КНОРУС, 2012

3

4.

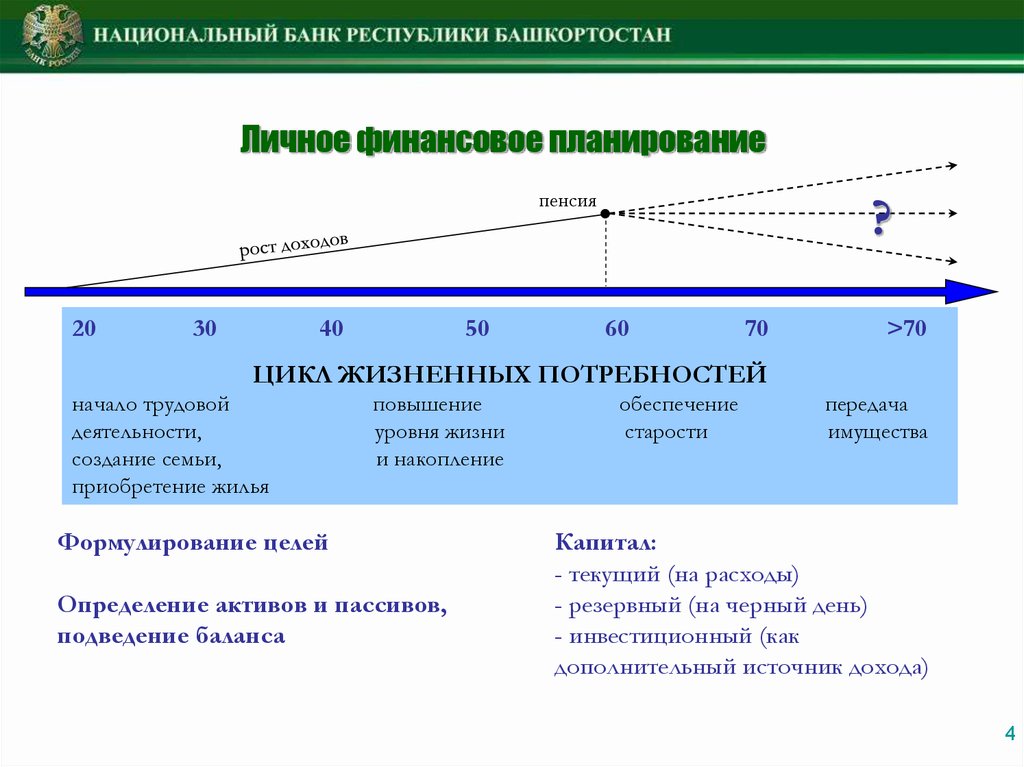

Личное финансовое планирование?

пенсия

20

30

40

50

60

70

>70

ЦИКЛ ЖИЗНЕННЫХ ПОТРЕБНОСТЕЙ

начало трудовой

деятельности,

создание семьи,

приобретение жилья

повышение

уровня жизни

и накопление

Формулирование целей

Определение активов и пассивов,

подведение баланса

обеспечение

старости

передача

имущества

Капитал:

- текущий (на расходы)

- резервный (на черный день)

- инвестиционный (как

дополнительный источник дохода)

4

5.

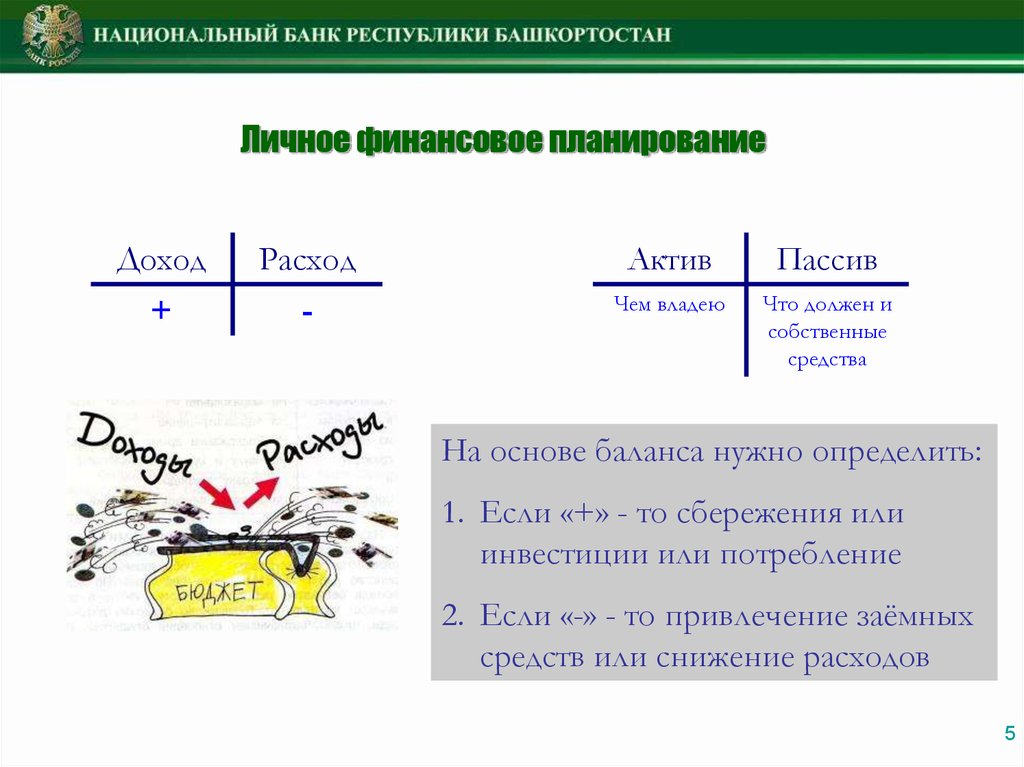

Личное финансовое планированиеДоход

+

Расход

-

Актив

Пассив

Чем владею

Что должен и

собственные

средства

На основе баланса нужно определить:

1. Если «+» - то сбережения или

инвестиции или потребление

2. Если «-» - то привлечение заёмных

средств или снижение расходов

5

6.

Сбережения и инвестицииЗолотое правило: чем выше

доходность – тем выше риски

Наименее рискованными

считаются вклады в банках

1. Банки поднадзорны Банку

России

2. Все вклады в банках

застрахованы государством

3. Банки являются публичными

учреждениями – их финансовая

отчетность публикуется в

обязательном порядке

6

7.

Сбережения и инвестицииБанковские вклады – «островок» спокойствия и стабильности

Банковские вклады (депозиты):

Основные условия по вкладам:

- срочные (на определенный срок);

- минимальная сумма вклада;

- до востребования

- валюта вклада;

- % ставка по вкладу;

- условия начисления % (ежемесячно,

ежеквартально, в конце срока и т.д.);

- условия выплаты % (перечисление на

отдельный счет до востребования, причисление

к сумме депозита (капитализация));

- возможность приходных (довнесения) и

расходных (частичного изъятия) операций;

- условия досрочного расторжения договора;

- возможность удаленного доступа к счету и

управлению им

7

8. Система страхования вкладов (ССВ) на страже вкладчика

Сбережения и инвестицииСистема страхования вкладов (ССВ) на страже вкладчика

Государственная корпорация

«Агентство по страхованию вкладов»

при наступлении страхового случая

возмещает вкладчикам сумму

вкладов в одном банке в размере

100%, но не более 700 тыс. руб.

Выплаты возмещения начинаются

не позднее 14 дней со дня

наступления страхового случая через

банки-агенты (определяет ГК АСВ

на конкурсной основе).

Актуальный список банков участников системы страхования

вкладов – www.asv.org.ru

8-800-200-08-05

Не распространяется на другие

организации!

8

9. Что такое эффективная доходность?

Больший процент в рекламе не значит больший доход!Расчет простых процентов

S = (P x I x t / K) / 100

I – годовая процентная ставка;

t - количество дней начисления

процентов по привлеченному вкладу;

K – количество дней в календарном

году;

P – сумма вклада;

S – сумма начисленных процентов.

Принят вклад в сумме 100 000 руб.

сроком на 180 дней по ставке

12,4% годовых. Расчет простых

процентов по формуле показал,

что сумма процентов составляет

6115,07 руб. (100 000 руб. х 12,4% х

180 дней / 365 дней )/ 100 = 6115

руб. 07 коп.

Расчет сложных процентов

n

S = P x (1 + I / n)

P – сумма вклада;

I – годовая процентная ставка;

n - количество выплат в год;

S – сумма депозита с

начисленными процентами.

Принят вклад в сумме 100 000 руб. сроком на

180 дней по ставке 12% и ежемесячной

капитализацией. Расчет сложных процентов по

формуле показал, что сумма процентов по

вкладу составляет 6152,02 руб. А сумма депозита

с начисленными процентами - 106152,02 руб.:

100 000 руб. х (1+12%/12 месяцев в году)^6

месяцев вклада = 106152,02 руб.

9

10. Что такое финансовые пирамиды?

Почему я должен сомневаться?Признаки:

1. Отсутствие продукта

2. Прибыль за счёт привлечения других

людей

3. Продукт есть, но им практически

никто не пользуется

4. Завышенная цена на «чудо-продукт»

5. Подпишись раньше - получи больше!

Даже ничего не делая!

6. Непонятный маркетинг-план выплат

7. Покупка части от чего-то

8. Ни слова о топ-менеджменте

9. Оффшорная регистрация (Сингапур,

Кипр и т.п.)

10. Бесконечная мотивация

Пирамиды мимикрируют

под банки,

под потребительские

кооперативы,

микрофинансовые

организации и пр.

Никто не вернет деньги

в случае обрушения

пирамиды!

10

11.

Если средств не хватает, а хочется?Тогда - кредит в банке

Но семь раз подумайте перед тем, как

взять:

1. Хватит ли средств после выплат

обслуживать другие обязательства и

обеспечить питание?

Если хотя бы один ответ

«нет», то отложите решение

взять кредит!

2. Не беру ли новый кредит, чтобы

погасить прежний?

3. Уверен ли я в стабильности моих

доходов на период погашения кредита?

4. Соответствует ли то, на что хочу взять

кредит, моим целям?

11

12.

КредитыВиды:

- потребительский кредит (наличные деньги либо банковская

кредитная карта);

- целевой кредит (автокредит, кредит на развитие собственного

бизнеса и т.д.);

- ипотечный кредит

Условия:

- платность (проценты, комиссии…);

- возвратность (обеспечение);

- срочность (есть срок возврата)

12

13. Эффективная процентная ставка (полная стоимость кредита)

КредитыЭффективная процентная ставка (полная стоимость кредита)

Надо понимать, что при обслуживании кредита Вы возможно заплатите

больше, чем планировали, исходя из ставки, определенной договором.

Нужно рассчитать полную стоимость кредита, в которую включаются

платежи по кредиту, связанные с заключением и исполнением кредитного

договора, в том числе платежи в пользу третьих лиц, определенных в

кредитном договоре (страхование и т.п.).

Формула для расчета полной стоимости кредита приведена в Указании Банка

России от 13.05.2008 №2008-У «О порядке расчета и доведения до заемщика

- физического лица полной стоимости кредита»

СЛОЖНО?

Смотри дальше

13

14. Простой расчет ставки по кредиту

КредитыПростой расчет ставки по кредиту

Зная предполагаемый размер

кредита, срок и аннуитетный

платеж, который обычно считают

кредитные калькуляторы, можно

посредством Excel рассчитать

окончательную ставку по кредиту.

Формула расчета будет выглядеть

так:

Пример. Хочу взять 50 тыс. руб. на 18 месяцев

БАНК 1

S

= СТАВКА(n; -А;S)*12

где n – количество месяцев;

А – ежемесячный платеж (со знаком

минуса);

S – сумма кредита.

Итог получается в процентах

годовых.

A

n

=СТАВКА(18;-4587;50000)*12 = 70,93%

14

15. Простой расчет ставки по кредиту

КредитыПростой расчет ставки по кредиту

Зная предполагаемый размер

кредита, срок и аннуитетный

платеж, который обычно считают

кредитные калькуляторы, можно

посредством Excel рассчитать

окончательную ставку по кредиту.

Формула расчета будет выглядеть

так:

Пример. Хочу взять 50 тыс. руб. на 18 месяцев

БАНК 2

n

= СТАВКА(n; -А;S)*12

где n – количество месяцев;

А – ежемесячный платеж (со знаком

минуса);

S – сумма кредита.

Итог получается в процентах

годовых.

S

A

=СТАВКА(18;-3640;50000)*12 = 36,18%

15

16. Простой расчет ставки по кредиту

КредитыПростой расчет ставки по кредиту

Зная предполагаемый размер

кредита, срок и аннуитетный

платеж, который обычно считают

кредитные калькуляторы, можно

посредством Excel рассчитать

окончательную ставку по кредиту.

Формула расчета будет выглядеть

так:

= СТАВКА(n; -А;S)*12

Пример. Хочу взять 50 тыс. руб. на 18 месяцев

БАНК 3

S

n

A

где n – количество месяцев;

А – ежемесячный платеж (со знаком

минуса);

S – сумма кредита.

Итог получается в процентах

годовых.

=СТАВКА(18;-3154;50000)*12 = 16,50%

16

17. Простой расчет переплаты за кредит

КредитыПростой расчет переплаты за кредит

Расчет переплаты можно легко произвести посредством Excel. Для определения

переплаты по кредиту достаточно сложить все аннуитеты и комиссии банка, а затем

вычесть из результата сумму кредита.

В Excel эта формула расчета переплаты будет выглядеть так:

= (ПЛТ(P/12; n; -S)+v*S)*n + L – S

где n – количество месяцев;

P – заявленная банком ставка кредитования, в годовых процентах;

S – сумма кредита (в рублях, со знаком минуса);

v – размер ежемесячной комиссии (в процентах от изначальной суммы кредита, если такая есть);

L – размер единовременной комиссии (в рублях, если такая есть).

Так можно считать при оплате кредита равными ежемесячными платежами в течение

изначально выбранного срока без учета возможных страховых платежей, штрафов и

досрочного погашения.

17

18. Кредитная история важна для каждого

КредитыКредитная история важна для каждого

Сведения об исполнении обязательств по предыдущим кредитам.

Эти сведения серьезно влияют на решение банков о выдаче нового кредита.

По закону кредитные организации обязаны представлять информацию о

заемщиках в бюро кредитных историй.

Кредитная история хранится бюро в течение 15 лет со дня последнего

изменения информации.

Сайт Банка России/ Центральный каталог кредитных историй www.cbr.ru

Быть поручителем – что самому занять

Поручитель - это человек, который берет на себя обязательства другого

лица отвечать за исполнение всех его обязательств по кредиту перед

банком, если заемщик не смог этого сделать сам

18

19. Что делать, если возникли проблемы с погашением кредита?

КредитыЧто делать, если возникли проблемы с погашением кредита?

Проанализировать доходы и расходы

Попытаться изыскать «резервы» для покрытия кредита

Идти в банк с приложением документов, подтверждающих ухудшение

материального положения (справка о заработной плате, выписка из истории

болезни и т.д.), и просить реструктуризировать кредит

Продать, заложить что-то, что могло бы погасить кредит (например,

автомобиль, купленный в автокредит)

Заняться поиском работы – дополнительной или взамен основной

Нельзя:

Х Перезанимать в другом банке, чтобы рассчитаться с первым кредитом

Х «Прятаться» от банка – игнорировать напоминания о просрочке платежа

Х Обращаться в организации, которые якобы погашают за Вас кредит за 2030% от его суммы

19

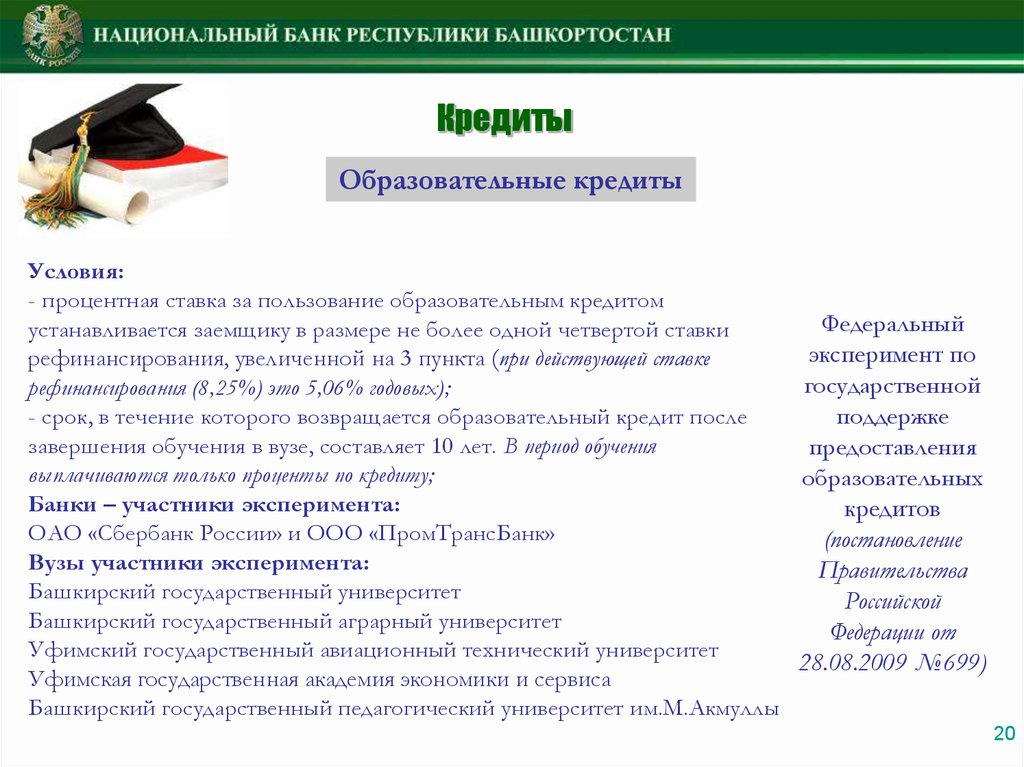

20.

КредитыОбразовательные кредиты

Условия:

- процентная ставка за пользование образовательным кредитом

Федеральный

устанавливается заемщику в размере не более одной четвертой ставки

эксперимент по

рефинансирования, увеличенной на 3 пункта (при действующей ставке

государственной

рефинансирования (8,25%) это 5,06% годовых);

поддержке

- срок, в течение которого возвращается образовательный кредит после

завершения обучения в вузе, составляет 10 лет. В период обучения

предоставления

выплачиваются только проценты по кредиту;

образовательных

Банки – участники эксперимента:

кредитов

ОАО «Сбербанк России» и ООО «ПромТрансБанк»

(постановление

Вузы участники эксперимента:

Правительства

Башкирский государственный университет

Российской

Башкирский государственный аграрный университет

Федерации от

Уфимский государственный авиационный технический университет

28.08.2009 №699)

Уфимская государственная академия экономики и сервиса

Башкирский государственный педагогический университет им.М.Акмуллы

20

21.

Банковские картыБанковская карта – это карта, которую производит банк.

Виды банковских карт:

- расчетная (дебетовая, зарплатная) карта предназначена для

совершения операций в пределах имеющейся на ней суммы - денежных

средств клиента, находящихся на его банковском счете;

- кредитная карта предназначена для совершения ее держателем

операций, расчеты по которым осуществляются за счет денежных

средств, предоставленных кредитной организацией - эмитентом

клиенту в пределах установленного лимита в соответствии с

условиями кредитного договора.

Основные платежные системы:

Visa

MasterCard

21

22. Безопасное использование банковских карт

Банковские картыБезопасное использование банковских карт

Хранить номер карты и ПИН-код в тайне от других.

Не давать согласия банку на получение карты по почте и на ее активацию по телефону.

Оформить услугу SMS-оповещения о проведенных операциях по карте.

Ни при каких случаях никому не давать пароль доступа к своему счету через интернет.

Никогда не передавать банковскую карту для использования третьим лицам.

Не использовать ПИН-код при заказе товаров либо услуг по телефону или через

интернет.

При совершении операций с картой без использования банкоматов не выпускать ее из

поля зрения.

Осматривать банкомат перед его использованием на предмет обнаружения устройств,

которые ранее Вами не наблюдались.

При утере/хищении карты или при несанкционированном

списании средств немедленно заблокировать карту, позвонив в банк,

при необходимости обратиться в правоохранительные органы

22

23.

Дистанционное банковское обслуживание(ДБО, интернет-банкинг)

ДБО или интернет-банкинг - это управление банковскими счетами на

расстоянии (посредством интернета, мобильного телефона):

- оплата различных услуг;

- погашение кредитов;

- получение информации о состоянии своих счетов, отслеживание своих

операций по ним и получение счетов-выписок;

- управление остатком денежных средств на карт-счете;

- управление банковским вкладом;

- совершение внутрибанковских операций и межбанковских платежей

- совершение переводов;

- совершение валютно-обменных операций и др.

23

24.

Дистанционное банковское обслуживание(ДБО, интернет-банкинг)

Безопасное использование ДБО

Никогда не разглашайте свой пароль, коды входа в систему, пароль по своей карте, не

отправляйте их по электронной почте.

Не отвечайте на электронные письма, содержащие запрос вашей конфиденциальной

информации либо предложение перейти по ссылке.

Избегайте работы в системе интернет-банкинга в интернет-кафе, офисах и других

общедоступных местах.

Нежелательно с одного и того же компьютера пользоваться интернет-банкингом и

бывать в социальных сетях.

Проверяйте наличие пиктограммы закрытого замка на панели

инструментов в браузере.

Опасайтесь сайтов-двойников.

Всегда обновляйте антивирусную защиту на компьютере.

При работе с интернет-банкингом клиент сам несет

ответственность за свои действия!

24

25.

Финансово грамотный гражданинПо определению UK Financial Services Authority,

финансово грамотный гражданин ежемесячно ведет учет своих расходов и

доходов, живет по средствам - без излишних долгов, финансово планирует

на перспективу и готовится к пенсии, а также к непредвиденным

обстоятельствам, может объективно сравнить финансовые продукты и услуги.

Финансовая грамотность – это способность экономических субъектов

использовать финансовые инструменты для осуществления деятельности и

принятия рациональных решений при их использовании

25

26.

Полезные источники информацииПеречень сайтов официальных органов,

содержащих информацию о финансовых рынках

• Банк России www.cbr.ru

• Служба Банка России по финансовым рынкам www.ffms.ru

• Управление Федеральной службы по надзору в сфере защиты прав потребителей и

благополучия человека (Роспотребнадзор) www.rospotrebnadzor.ru

• Государственная корпорация «Агентство по страхованию вкладов» www.asv.org.ru

Сайты, на которых размещены материалы

о финансовой грамотности общего пользования

• Ассоциация российских банков www.arb.ru

• Раздел «Финансовая грамота» на сайте Aссоциации региональных банков России

www.asros.ru/financial;

• Ассоциация кредитных организаций Республики Башкортостан (www.akorb.ru)

• «Союз потребителей финансовых услуг» (www.finpotrebsouz.ru)

• Образовательный портал по финансовой грамоте Российской экономической школы

www.fgramota.org;

• Экспертная группа по финансовому просвещению при Федеральной службе по финансовым

рынкам www.fingramota.org;

• «Союз заемщиков и вкладчиков России» www.fingramota.com;

• Портал по финансовой культуре и безопасности граждан России www.gorodfinansov.ru.

• Портал о финансах в Республике Башкортостан dengi.ufa1.ru

26

27. Благодарю за внимание!

Горячая линия (347) 279-65-00www.cbr.ru