finance

financeSimilar presentations:

")

")

офг

1.

ВЫБОР БАНКА ИБАНКОВСКОГО

КРЕДИТА

2.

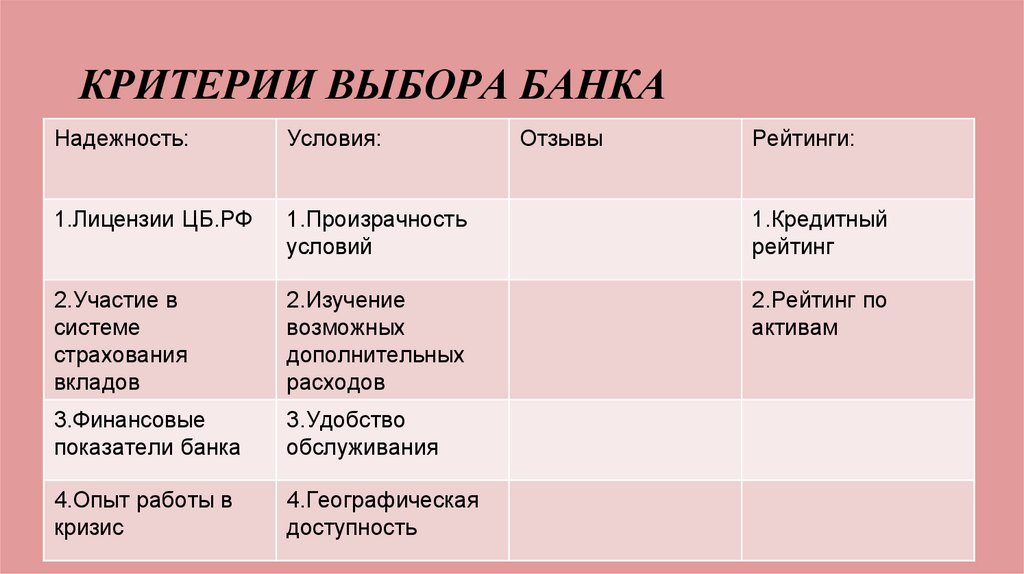

КРИТЕРИИ ВЫБОРА БАНКАНадежность:

Условия:

Отзывы

Рейтинги:

1.Лицензии ЦБ.РФ

1.Произрачность

условий

1.Кредитный

рейтинг

2.Участие в

системе

страхования

вкладов

2.Изучение

возможных

дополнительных

расходов

2.Рейтинг по

активам

3.Финансовые

показатели банка

3.Удобство

обслуживания

4.Опыт работы в

кризис

4.Географическая

доступность

3.

УСЛОВИЯ КРЕДИТОВАНИЯПроцентная

ставка

Сумма займа

Срок

кредитования

Сроки

рассмотрения

заявок

Пакет

документов

4.

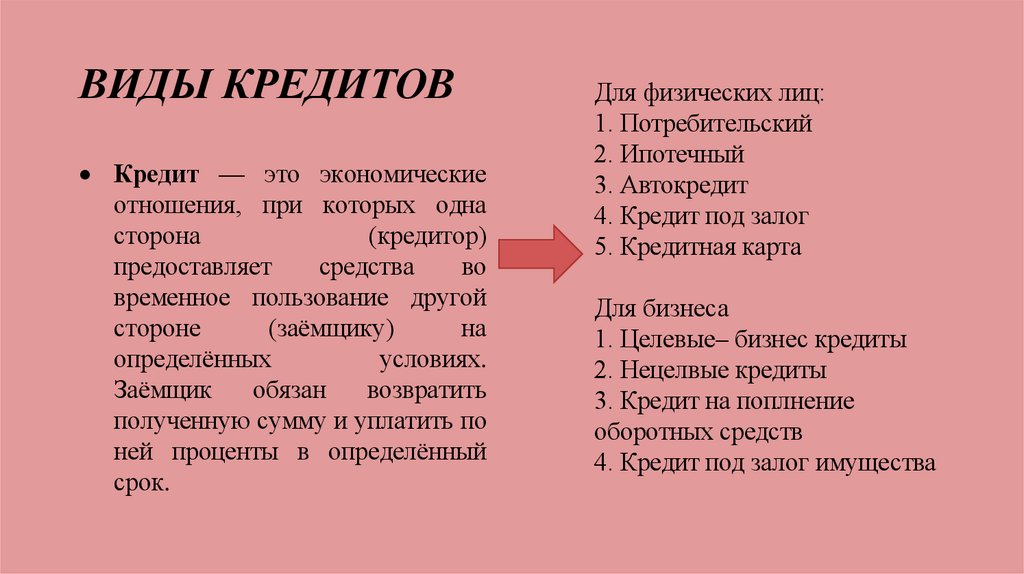

ВИДЫ КРЕДИТОВКредит — это экономические

отношения, при которых одна

сторона

(кредитор)

предоставляет

средства

во

временное пользование другой

стороне

(заёмщику)

на

определённых

условиях.

Заёмщик

обязан

возвратить

полученную сумму и уплатить по

ней проценты в определённый

срок.

Для физических лиц:

1. Потребительский

2. Ипотечный

3. Автокредит

4. Кредит под залог

5. Кредитная карта

Для бизнеса

1. Целевые– бизнес кредиты

2. Нецелвые кредиты

3. Кредит на поплнение

оборотных средств

4. Кредит под залог имущества

5.

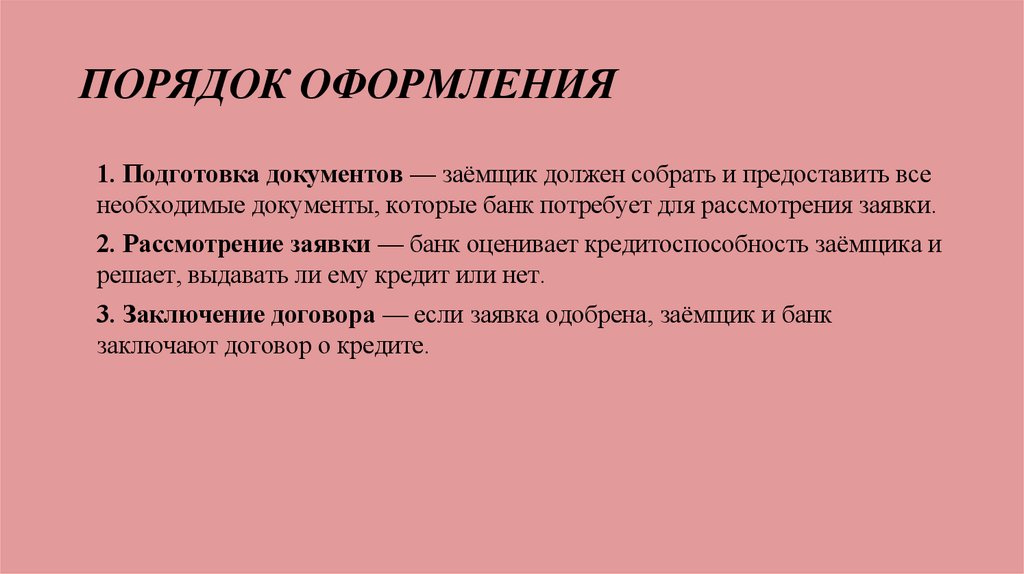

ПОРЯДОК ОФОРМЛЕНИЯ1. Подготовка документов — заёмщик должен собрать и предоставить все

необходимые документы, которые банк потребует для рассмотрения заявки.

2. Рассмотрение заявки — банк оценивает кредитоспособность заёмщика и

решает, выдавать ли ему кредит или нет.

3. Заключение договора — если заявка одобрена, заёмщик и банк

заключают договор о кредите.

6.

РИСКИ1.Утрата или снижение дохода — это может осложнить выплату долга.

2.Изменение валютных курсов при оформлении займа в иностранной

валюте — колебания курса могут привести к значительному увеличению

размера платежей в национальной валюте.

3.Неправильная оценка платёжеспособности — заёмщики часто

переоценивают свои финансовые возможности или не учитывают

дополнительные расходы, связанные с обслуживанием займа, такие как

страховки или комиссии.