economics

economics finance

financeSimilar presentations:

")

Кредиты и займы. Тема 5

1.

ЭКОНОМИЧЕСКАЯ КУЛЬТУРАТема 5: Кредиты и займы.

к.э.н., доцент Чижанькова И.В.

Кафедра экономики ИТУ

1

2.

План:1. Виды кредитов

2. Виды займов

3. Условия получения и погашения

кредита

4. Проблемные ситуации при кредитовании

2

3.

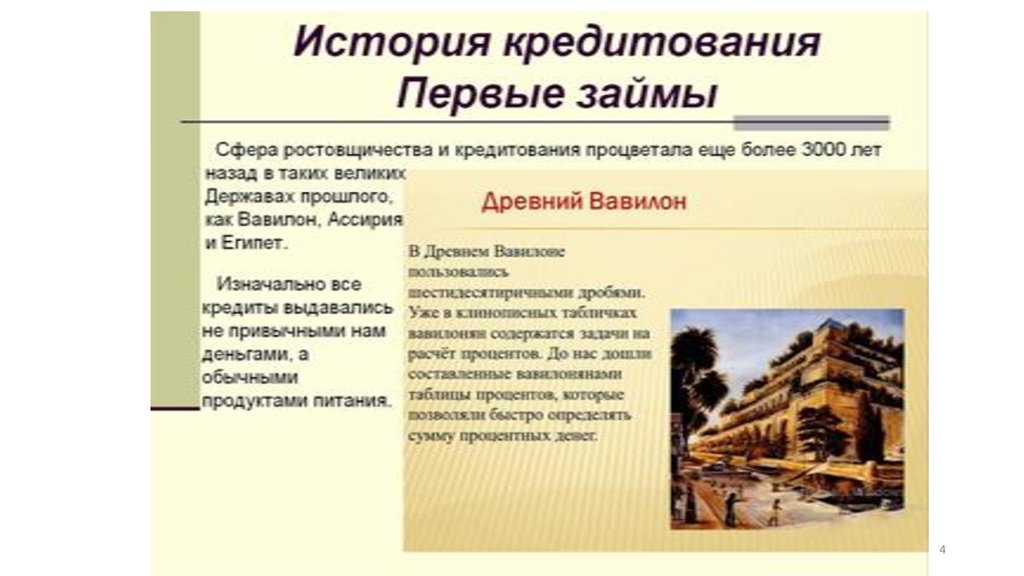

1. Виды кредитовИстория

появления

кредитных

отношений

восходит

ко

II

тысячелетию до нашей эры. Первые правила и законодательные нормы

передачи и пользования какими-либо вещами от одного человека

другому

регулировались

кодексом

царя

Хамурапи

в

древней

Месопотамии.

На начальных этапах формирования экономических отношений,

первые ссуды выдавались и возвращались в натуральной форме,

например зерном или скотом.

3

4.

45.

Слово кредит происходит от латинских слов «creditum» – заём и«credere» –доверие.

В современном понимании термин кредитование обозначает

совокупность финансовых отношений, где стороны предоставляют друг

другу денежные средства на условиях возвратности, платности и

срочности.

Кредитные

операции

осуществляются

банковскими

организациями, которые предоставляют своим клиентам различные

финансовые услуги. Владельцы денежных сбережений и собственники

временно свободного денежного капитала размещают свои денежные

средства в банках, которые в свою очередь запускают их в оборот и

предоставляют кредиты как физическим, так и юридическим лицам.

5

6.

Кредитные отношения выполняют в экономике важныефункции:

1.

За счёт кредитов осуществляется воспроизводство основных

фондов, проводится пополнение оборотных средств предприятий,

финансируются инвестиции в экономику обеспечивающие рост

производства, расширяется товарооборот.

2.

За

счёт

потребительского

кредитования

удовлетворяются

различные потребности населения в товарах, услугах и различных

работах. Так как покупка товаров в кредит возможна без

предварительного накопления всей необходимой суммы – оборот денег

ускоряется, а объёмы продаж увеличиваются.

3.

В современных условиях кредитные отношения являются

основой экономического развития, а сам кредит является

одним из важнейших финансовых инструментов.

6

7.

Коммерческие банки предоставляют разнообразные виды кредитов,которые можно классифицировать по различным признакам.

1. По группам заёмщиков: юридические лица, физические лица, другие банки.

2. По срокам предоставления: краткосрочные (до 1 года), среднесрочные (от 1 года до 3 лет),

долгосрочные (свыше 3 лет).

3. По методам погашения:

– погашаемые долями (частями);

– погашение долга осуществляется равными платежами (аннуитетные

платежи);

– погашение долга осуществляется уменьшающимися платежами

(дифференцированные платежи);

– погашаемые единовременно на определённую сторонами дату.

4. По месту и способу выдачи:

– оформляемые в отделении банка

– оформляемые по месту покупки товара или оказания услуги

- экспресс-кредитование осуществляемое дистанционно в режиме онлайн через личный кабинет

клиента банка.

7

8.

Коммерческие банки предоставляют разнообразные виды кредитов,которые можно классифицировать по различным признакам.

5. По цели кредитования:

– целевые кредиты населению (потребительские займы; автокредиты; ипотечное кредитование;

рефинансирование задолженности)

– нецелевые кредиты населению (доверительные кредиты; овердрафт).

6. По формам обеспечения:

- кредиты, при оформлении которых не требуется обеспечение;

- кредиты, оформляемые с обеспечением.

Овердрафт – форма краткосрочного кредита, который предоставляется банком по договору

банковского счёта держателем банковских карт и представляет собой финансирование

(пополнение) остатка счёта клиента в случае превышения текущих расходов над величиной

неснижаемого остатка денежных средств. Банк оплачивает выставляемые счета независимо от

наличия средств на карте, исходя из установленного лимита по овердрафту. Лимит овердрафта

устанавливается как сумма, которой может располагать клиент банка при недостатке собственных

средств на счёте. Ставка по кредиту овердрафт обычно выше, чем по целевому кредиту, а сроки

варьируются от 6 месяцев до 1 года.

8

9.

2. Виды займовКредиты берут в банках, а займы — у кого угодно: у родственника, друга, в

ломбарде или в микрофинансовой организации. В остальном эти два понятия очень

похожи: как кредиты, так и займы надо возвращать в определенный срок, кроме того,

по ним обычно платят проценты (хотя займы могут быть и беспроцентными).

В 2010 г. был принят ФЗ «О микрофинансовой деятельности и

микрофинансовых организациях», в российском законодательстве появилось

понятие МФО, и соответствующая деятельность стала легальной. Основной бизнес

большинства МФО – выдача займов на достаточно короткий срок под высокие и

очень высокие проценты. Для МФО не редкость такие ставки, как 1% в день, а до

2018 года – и 1,5%, и 2% в день (то есть, соответственно, 365% годовых). Как

правило, такие ставки используются при сроках займа меньше месяца и суммах в

несколько тысяч рублей.

9

10.

Кредитные потребительские кооперативы (КПК) – это тожеупрощенный аналог банка, но со своей существенной спецификой: это «минибанк для своих».

Люди, которые знают друг друга лично и друг другу доверяют,

объединяются в некоммерческий кооператив и объединяют свои сбережения,

чтобы сформировать, таким образом, небольшой кредитный ресурс, а затем те

члены кооператива, которым нужны деньги в долг, берут займы из этих

средств. Если желающих слишком много – берут по очереди.

Люди старшего поколения помнят про кассы взаимопомощи, которые

во времена СССР работали на многих предприятиях, - но там и вклады, и

займы были беспроцентными. В рыночной же экономике КПК платят

проценты по привлеченным личным сбережениям пайщиков, причем по более

высоким ставкам, чем банки платят по депозитам: ведь КПК не входят в

систему страхования вкладов. Займы пайщикам они обычно выдают тоже по

более высоким ставкам, чем банки.

10

11.

Ломбарды предоставляют займы гражданам по достаточно высокимставкам (как правило, более высоким, чем банки) под залог различных вещей.

Традиционно это были ювелирные изделия, часы, драгоценные

металлы, но могут быть и иные вещи, которые в случае невозврата займа

можно легко реализовать: телефоны, электроника, автомобили… Вещи обычно

остаются на хранении в ломбарде, хотя некоторые ломбарды рекламируют

особый вид услуг – заём под залог имущества, которое остается у должника

(например, мебель). Ломбарды могут оказывать платные услуги по хранению

вещей.

Если гражданин возвращает заём в срок, ломбард вернет ему

имущество, если нет – гражданину дается еще один льготный месяц, чтобы

рассчитаться с долгами, а после этого имущество должно быть продано

(реализовано), как и полагается в общем случае по договору залога. Если

вырученная сумма меньше, чем сумма задолженности, требования ломбарда к

должнику считаются погашенными, а если больше – разницу необходимо

вернуть должнику.

11

12.

3. Условия получения и погашения кредитаБюро кредитных историй (БКИ) – это коммерческие организации,

которые формируют, обрабатывают и хранят кредитные истории граждан (да и

юридических лиц, кстати), а также предоставляют по запросу потенциальных

кредиторов или самих заемщиков информацию о состоянии кредитных

историй – кредитные отчеты.

Деятельность БКИ регулируется специальным законом “О кредитных

историях”.

Информацию о существующих бюро кредитных историй можно

получить, например, на сайте Банка России. Узнать о том, в каком именно

БКИ (или в нескольких из них) хранятся данные о субъекте кредитной

истории, можно через Центральный каталог кредитных историй, который

является подразделением Банка России, а подать заявление об можно на сайте

www.gosuslugi.ru.

12

13.

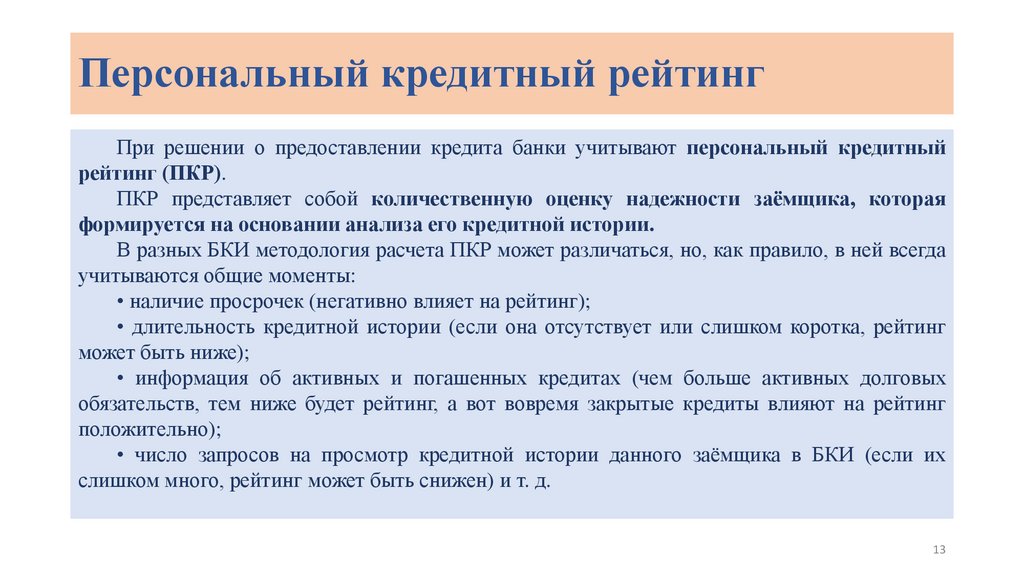

Персональный кредитный рейтингПри решении о предоставлении кредита банки учитывают персональный кредитный

рейтинг (ПКР).

ПКР представляет собой количественную оценку надежности заёмщика, которая

формируется на основании анализа его кредитной истории.

В разных БКИ методология расчета ПКР может различаться, но, как правило, в ней всегда

учитываются общие моменты:

• наличие просрочек (негативно влияет на рейтинг);

• длительность кредитной истории (если она отсутствует или слишком коротка, рейтинг

может быть ниже);

• информация об активных и погашенных кредитах (чем больше активных долговых

обязательств, тем ниже будет рейтинг, а вот вовремя закрытые кредиты влияют на рейтинг

положительно);

• число запросов на просмотр кредитной истории данного заёмщика в БКИ (если их

слишком много, рейтинг может быть снижен) и т. д.

13

14.

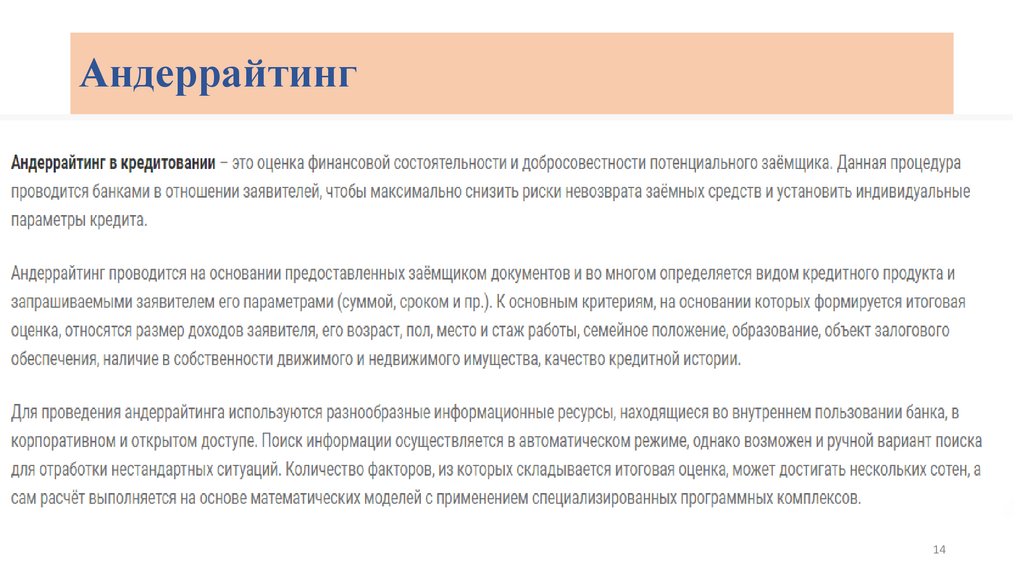

Андеррайтинг14

15.

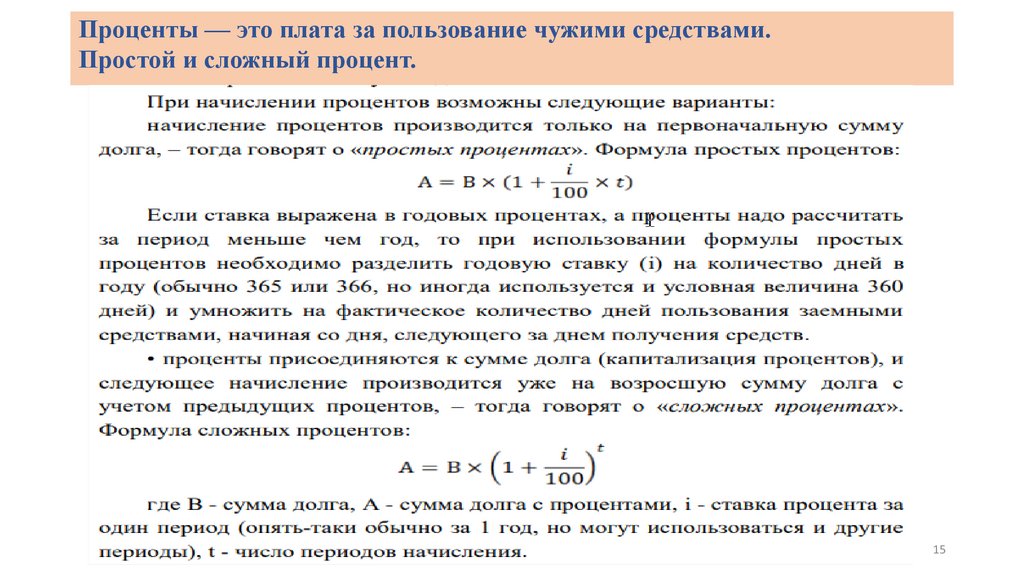

Проценты — это плата за пользование чужими средствами.Простой и сложный процент.

15

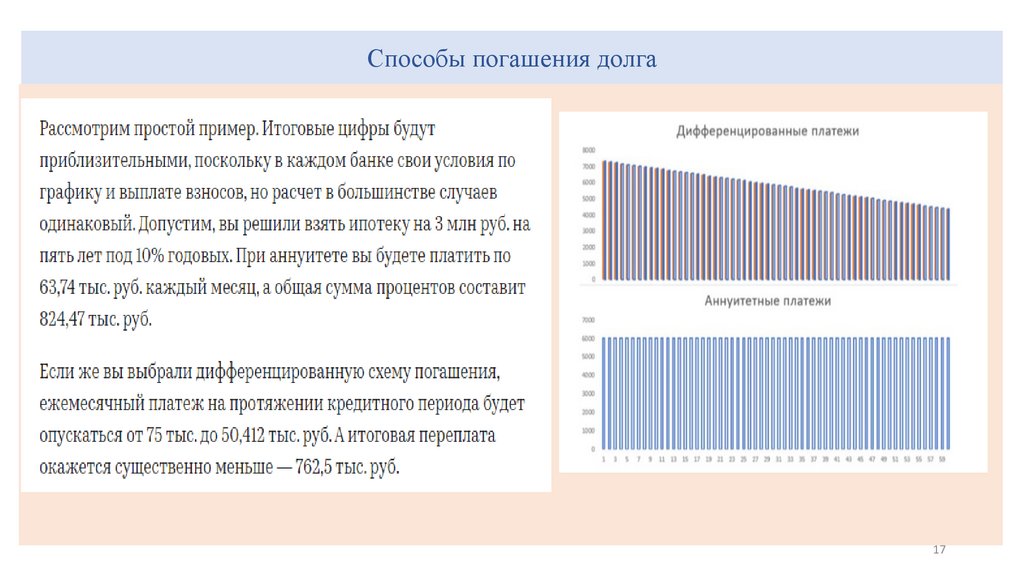

16.

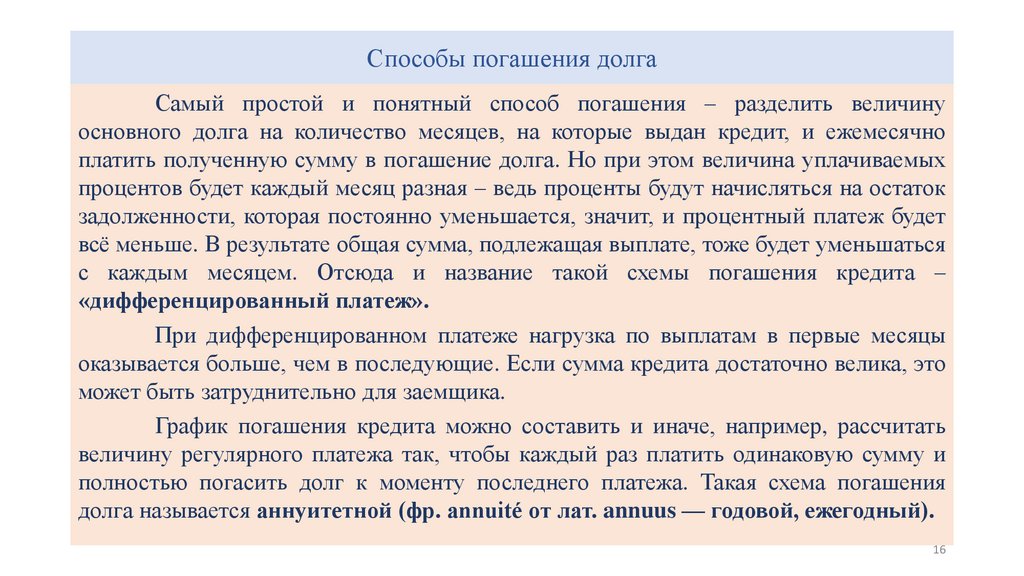

Способы погашения долгаСамый простой и понятный способ погашения – разделить величину

основного долга на количество месяцев, на которые выдан кредит, и ежемесячно

платить полученную сумму в погашение долга. Но при этом величина уплачиваемых

процентов будет каждый месяц разная – ведь проценты будут начисляться на остаток

задолженности, которая постоянно уменьшается, значит, и процентный платеж будет

всё меньше. В результате общая сумма, подлежащая выплате, тоже будет уменьшаться

с каждым месяцем. Отсюда и название такой схемы погашения кредита –

«дифференцированный платеж».

При дифференцированном платеже нагрузка по выплатам в первые месяцы

оказывается больше, чем в последующие. Если сумма кредита достаточно велика, это

может быть затруднительно для заемщика.

График погашения кредита можно составить и иначе, например, рассчитать

величину регулярного платежа так, чтобы каждый раз платить одинаковую сумму и

полностью погасить долг к моменту последнего платежа. Такая схема погашения

долга называется аннуитетной (фр. annuité от лат. annuus — годовой, ежегодный).

16

17.

Способы погашения долга17

18.

Виды процентов18

19.

Документы для получения кредита19

20.

4. Проблемные ситуации при кредитованииРефинансирование предполагает получение нового кредита для погашения

старого.

Воспользоваться этой услугой можно не только в том банке, в котором брался

кредит, но и в любом другом, если условия будут более выгодными и банк одобрит заявку.

Когда банк одобряет заявку на рефинансирование, клиент не получает деньги на руки, они

сразу идут на погашение кредита в том банке, в котором он был взят изначально, а

должник будет погашать новый кредит на новых условиях.

Часто такая опция выгодна тем, кто взял кредит во времена высоких ставок, а

после этого рыночные ставки существенно снизились.

Кроме того, при рефинансировании можно изменить срок кредитования на более

длительный и тем самым снизить ежемесячный платеж (при этом, однако, увеличивается

общая сумма переплаты). Однако банки не всегда одобряют заявки на рефинансирование,

особенно тем заёмщикам, у которых высоки риски невыполнения обязательств.

20

21.

Когда банк или МФО не могут добиться от должника выплаты долга, они частообращаются за помощью к коллекторам, т. е. организациям, которые профессионально

занимаются деятельностью по возврату просроченной задолженности.

Существует два основных способа организации участия коллекторов в деятельности

по возврату долга:

- Банк привлекает коллекторов к взысканию просроченной задолженности.

- Банк продает долг (на юридическом языке это называется «уступить требование»)

коллекторскому агентству.

Коллекторская деятельность регламентируется Федеральным законом от 3 июля

2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц при

осуществлении деятельности по возврату просроченной задолженности и о внесении

изменений в Федеральный закон “О микрофинансовой деятельности и

микрофинансовых организациях”».

Закон накладывает жесткие ограничения на деятельность коллекторов, в

частности, в отношении возможностей их взаимодействия с должником

21

22.

Если заёмщик не может выплатить долг, или принципиально отказывается платить, илискрывается от его уплаты, то кредитор или коллектор могут обратиться в суд, начав исковое

производство по данному вопросу.

После того как наличие неисполненных долговых обязательств перед кредитором будет

подтверждено в судебном порядке, начинается исполнение вынесенного судом решения.

При этом взысканию с должника подлежат: сумма неуплаченного долга, пени и штрафы за

все время просрочки, понесенные кредитором судебные издержки.

Кредитор может ходатайствовать перед судом о наложении ареста на имущество или

банковские счета должника, так что возможности ими распоряжаться (продать имущество,

вывести деньги и т. д.) будут ограничены. Если кредит или заём обеспечен залогом, то предмет

залога будет реализован с торгов.

В конечном итоге зачастую единственным выходом для заёмщика, неспособного выплатить

свои долги, становится процедура личного банкротства. Однако для того, чтобы её можно

было инициировать, необходимо соблюдение ряда условий: общая задолженность перед

кредитными организациями должна превышать 500 000 руб., а текущая просрочка — срок в три

месяца. Этот процесс регулируется Федеральным законом от 26 октября 2002 г. №127-ФЗ «О

несостоятельности (банкротстве)».

22

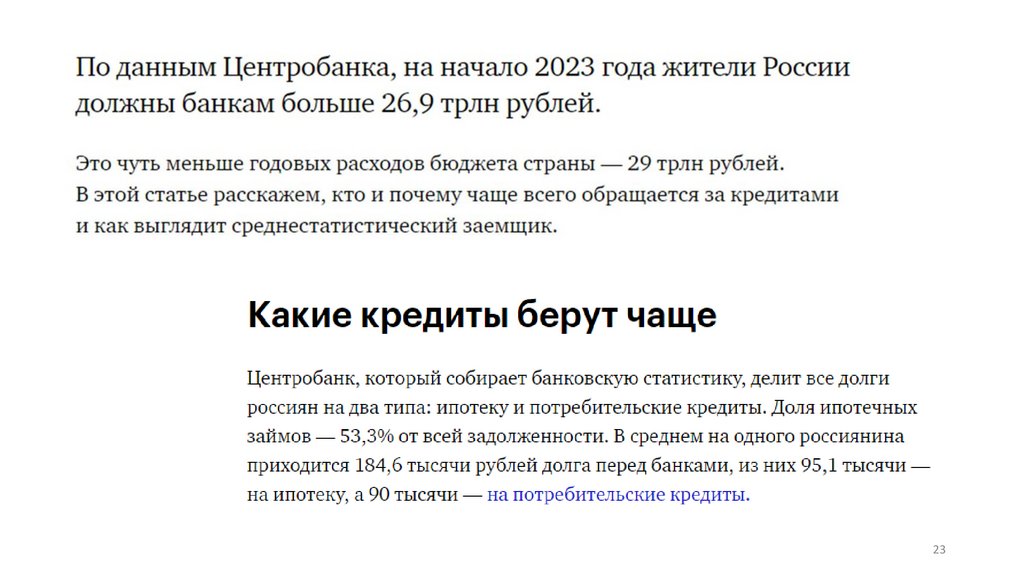

23.

2324.

2425.

Спасибо за внимание!25