finance

financeSimilar presentations:

и ее продажи. (Тема 11)")

Учет выпуска и продажи готовой продукции, выполнения работ и оказания услуг

1.

Учет выпуска и продажи готовой продукции (выполненияработ, оказания услуг)

1. Понятие и оценка готовой продукции

2. Учет выпуска готовой продукции

3. Учет коммерческих расходов

4. Учет продажи готовой продукции

(выполнения работ, оказания услуг)

2.

1. Понятие и оценка готовой продукцииГотовая продукция – часть запасов и ее учет

регламентируется ФСБУ 5/2019«Запасы»

Готовая продукция – объекты, прошедшие все стадии

технологической обработки и соответствующие

установленным условиям договора или требованиям

иных документов (стандартам), предназначенных для

продажи

Оценка в текущем (повседневном- оперативном) учете

В массовом производстве – по учетным ценам (условным)

Например, учетная цена – плановая себестоимость

В индивидуальном производстве – фактическая

себестоимость

3.

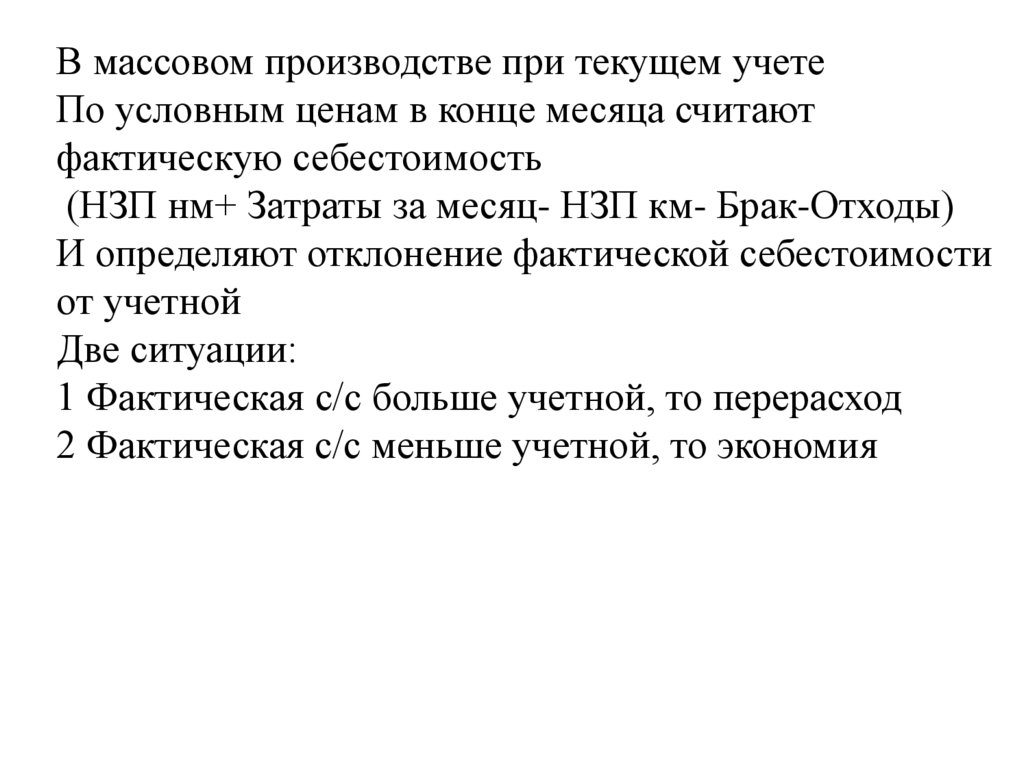

В массовом производстве при текущем учетеПо условным ценам в конце месяца считают

фактическую себестоимость

(НЗП нм+ Затраты за месяц- НЗП км- Брак-Отходы)

И определяют отклонение фактической себестоимости

от учетной

Две ситуации:

1 Фактическая с/с больше учетной, то перерасход

2 Фактическая с/с меньше учетной, то экономия

4.

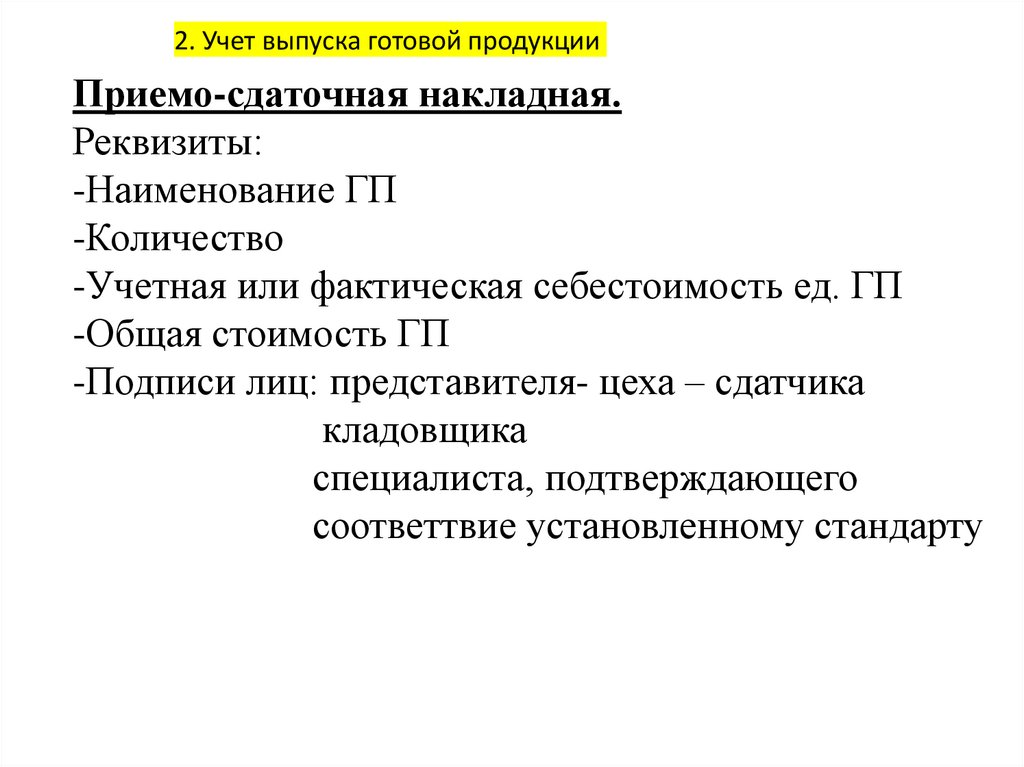

2. Учет выпуска готовой продукцииПриемо-сдаточная накладная.

Реквизиты:

-Наименование ГП

-Количество

-Учетная или фактическая себестоимость ед. ГП

-Общая стоимость ГП

-Подписи лиц: представителя- цеха – сдатчика

кладовщика

специалиста, подтверждающего

соответтвие установленному стандарту

5.

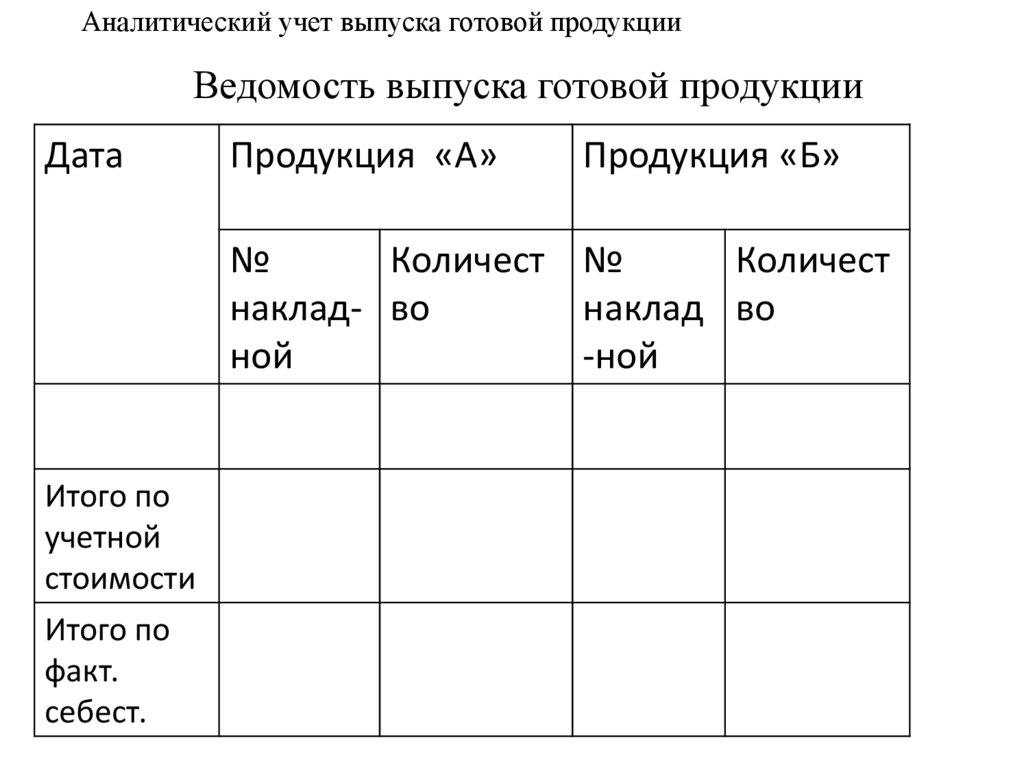

Аналитический учет выпуска готовой продукцииВедомость выпуска готовой продукции

Дата

Продукция «А»

Продукция «Б»

№

Количест №

Количест

наклад- во

наклад во

ной

-ной

Итого по

учетной

стоимости

Итого по

факт.

себест.

6.

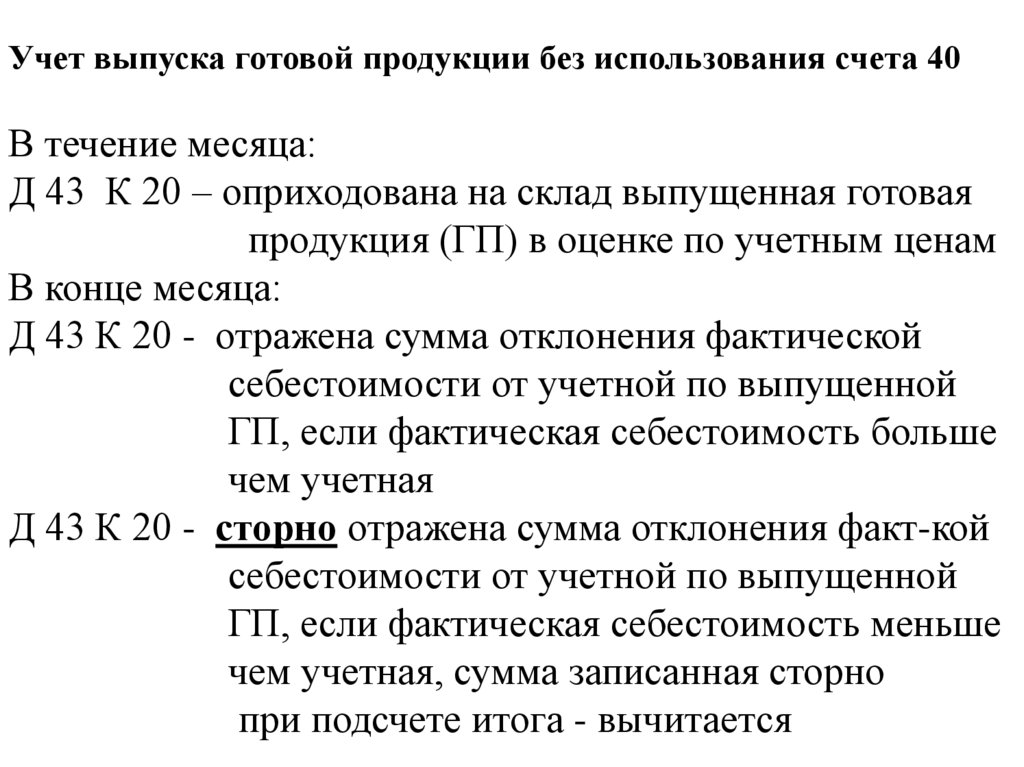

Учет выпуска готовой продукции без использования счета 40В течение месяца:

Д 43 К 20 – оприходована на склад выпущенная готовая

продукция (ГП) в оценке по учетным ценам

В конце месяца:

Д 43 К 20 - отражена сумма отклонения фактической

себестоимости от учетной по выпущенной

ГП, если фактическая себестоимость больше

чем учетная

Д 43 К 20 - сторно отражена сумма отклонения факт-кой

себестоимости от учетной по выпущенной

ГП, если фактическая себестоимость меньше

чем учетная, сумма записанная сторно

при подсчете итога - вычитается

7.

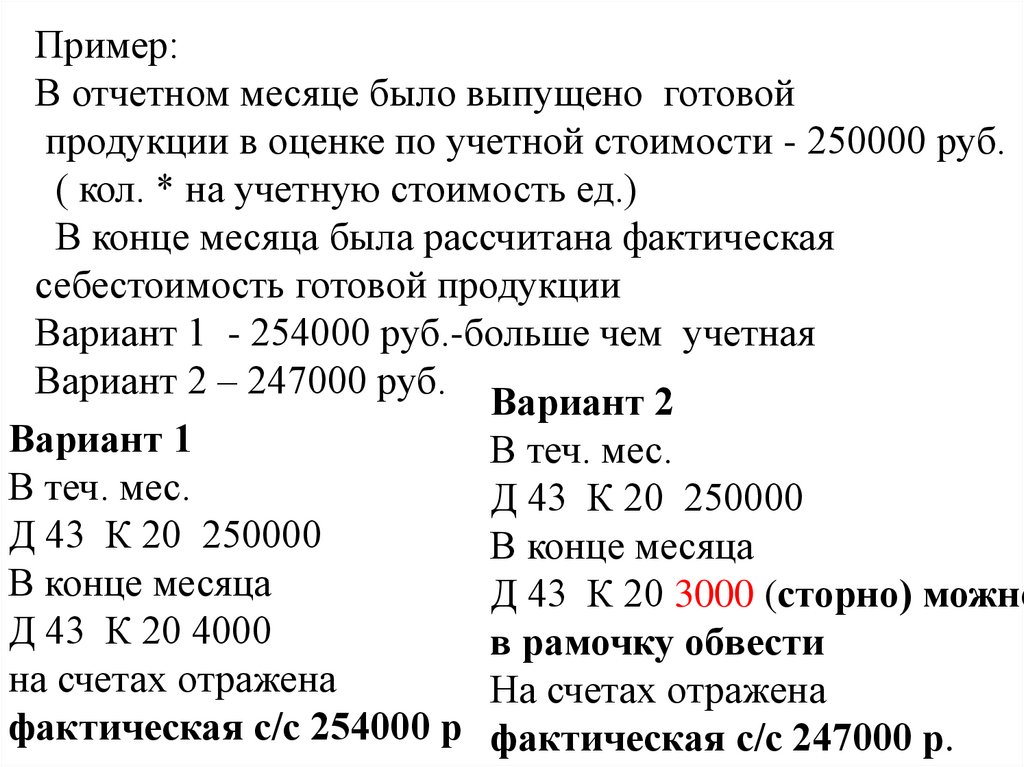

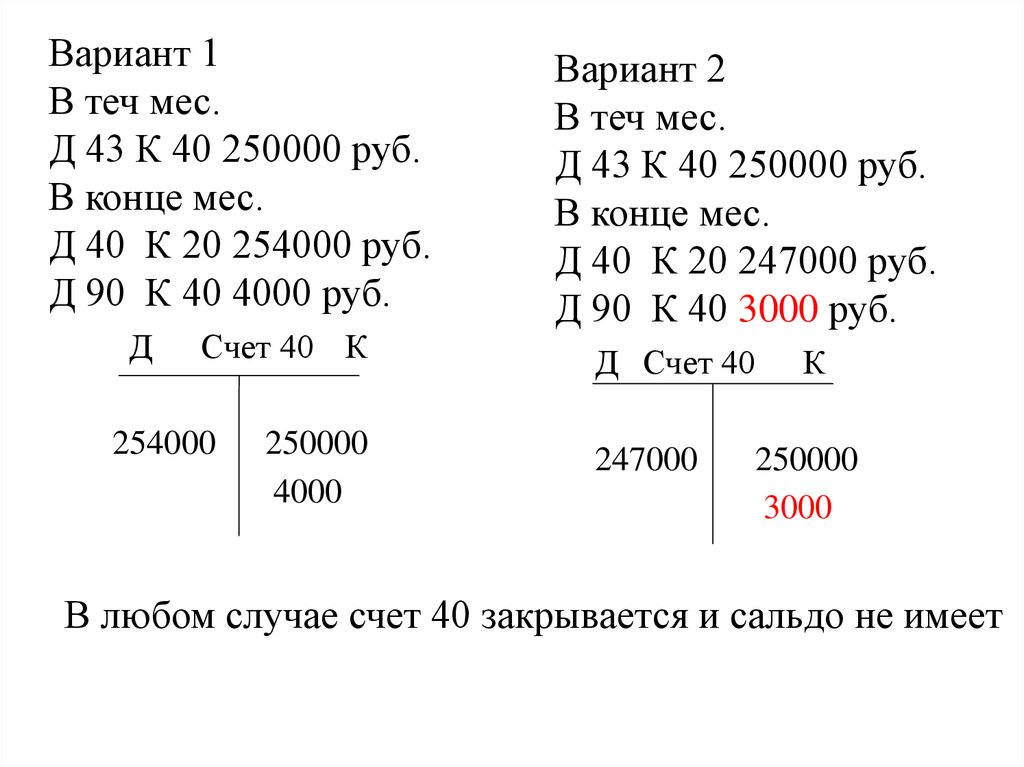

Пример:В отчетном месяце было выпущено готовой

продукции в оценке по учетной стоимости - 250000 руб.

( кол. * на учетную стоимость ед.)

В конце месяца была рассчитана фактическая

себестоимость готовой продукции

Вариант 1 - 254000 руб.-больше чем учетная

Вариант 2 – 247000 руб.

Вариант 2

Вариант 1

В теч. мес.

В теч. мес.

Д 43 К 20 250000

Д 43 К 20 250000

В конце месяца

В конце месяца

Д 43 К 20 3000 (сторно) можно

Д 43 К 20 4000

в рамочку обвести

на счетах отражена

На счетах отражена

фактическая с/с 254000 р фактическая с/с 247000 р.

8.

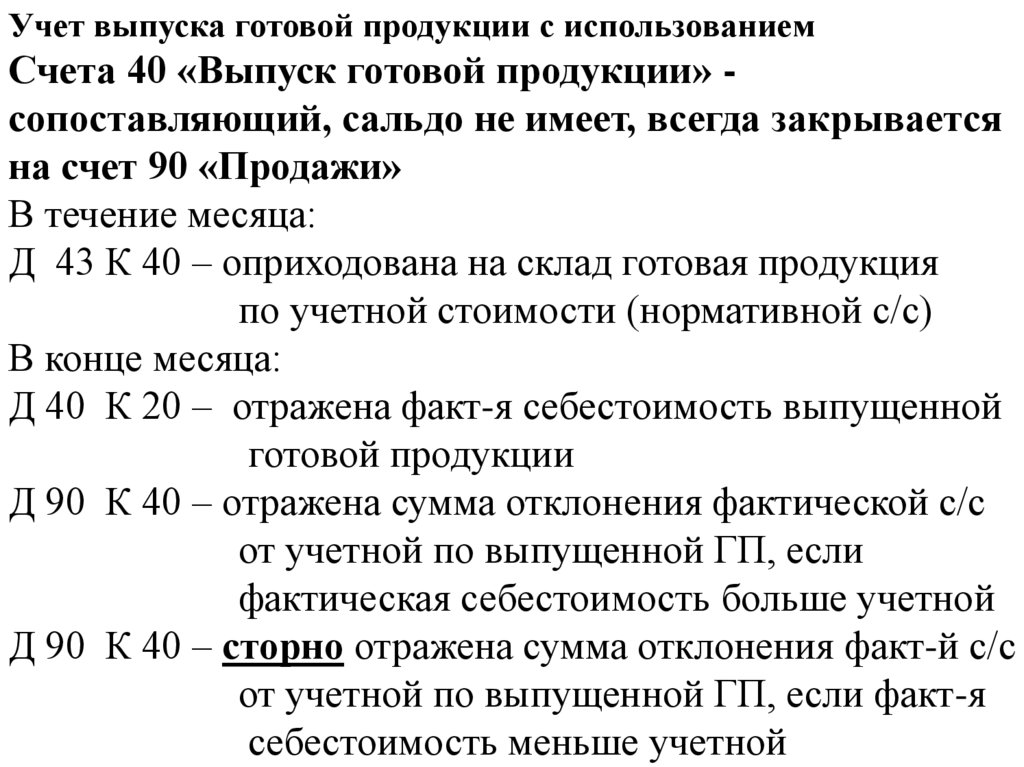

Учет выпуска готовой продукции с использованиемСчета 40 «Выпуск готовой продукции» сопоставляющий, сальдо не имеет, всегда закрывается

на счет 90 «Продажи»

В течение месяца:

Д 43 К 40 – оприходована на склад готовая продукция

по учетной стоимости (нормативной с/с)

В конце месяца:

Д 40 К 20 – отражена факт-я себестоимость выпущенной

готовой продукции

Д 90 К 40 – отражена сумма отклонения фактической с/с

от учетной по выпущенной ГП, если

фактическая себестоимость больше учетной

Д 90 К 40 – сторно отражена сумма отклонения факт-й с/с

от учетной по выпущенной ГП, если факт-я

себестоимость меньше учетной

9.

Вариант 1В теч мес.

Д 43 К 40 250000 руб.

В конце мес.

Д 40 К 20 254000 руб.

Д 90 К 40 4000 руб.

Д

Счет 40 К

254000

250000

4000

Вариант 2

В теч мес.

Д 43 К 40 250000 руб.

В конце мес.

Д 40 К 20 247000 руб.

Д 90 К 40 3000 руб.

Д Счет 40

247000

К

250000

3000

В любом случае счет 40 закрывается и сальдо не имеет

10.

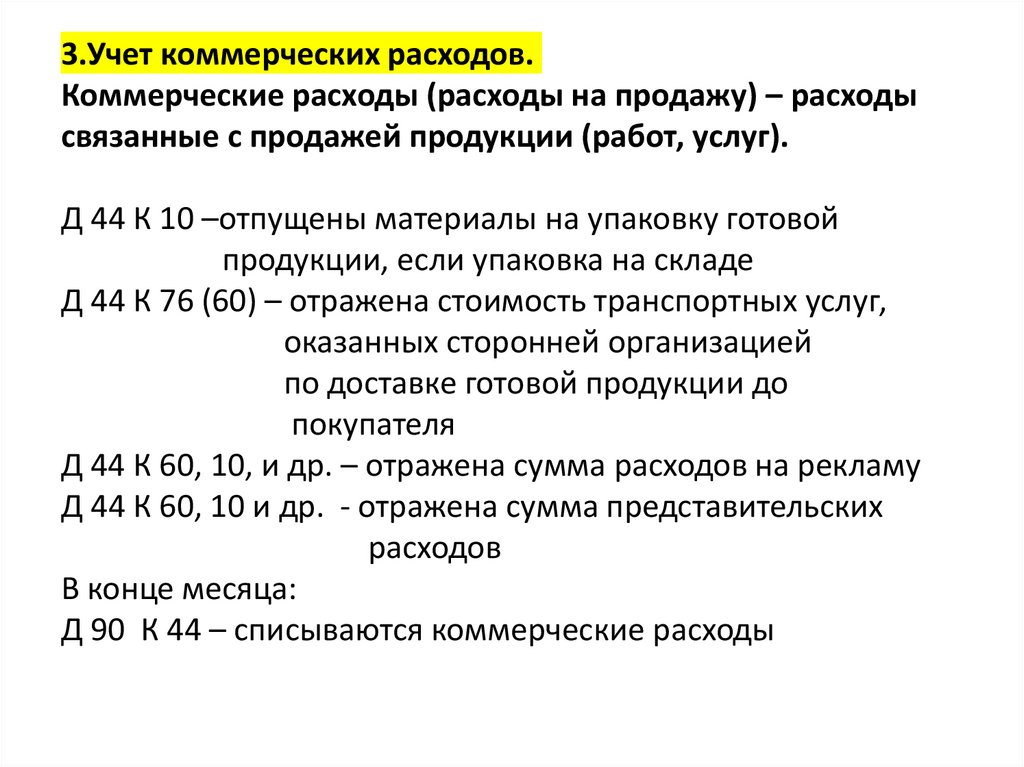

3.Учет коммерческих расходов.Коммерческие расходы (расходы на продажу) – расходы

связанные с продажей продукции (работ, услуг).

Д 44 К 10 –отпущены материалы на упаковку готовой

продукции, если упаковка на складе

Д 44 К 76 (60) – отражена стоимость транспортных услуг,

оказанных сторонней организацией

по доставке готовой продукции до

покупателя

Д 44 К 60, 10, и др. – отражена сумма расходов на рекламу

Д 44 К 60, 10 и др. - отражена сумма представительских

расходов

В конце месяца:

Д 90 К 44 – списываются коммерческие расходы

11.

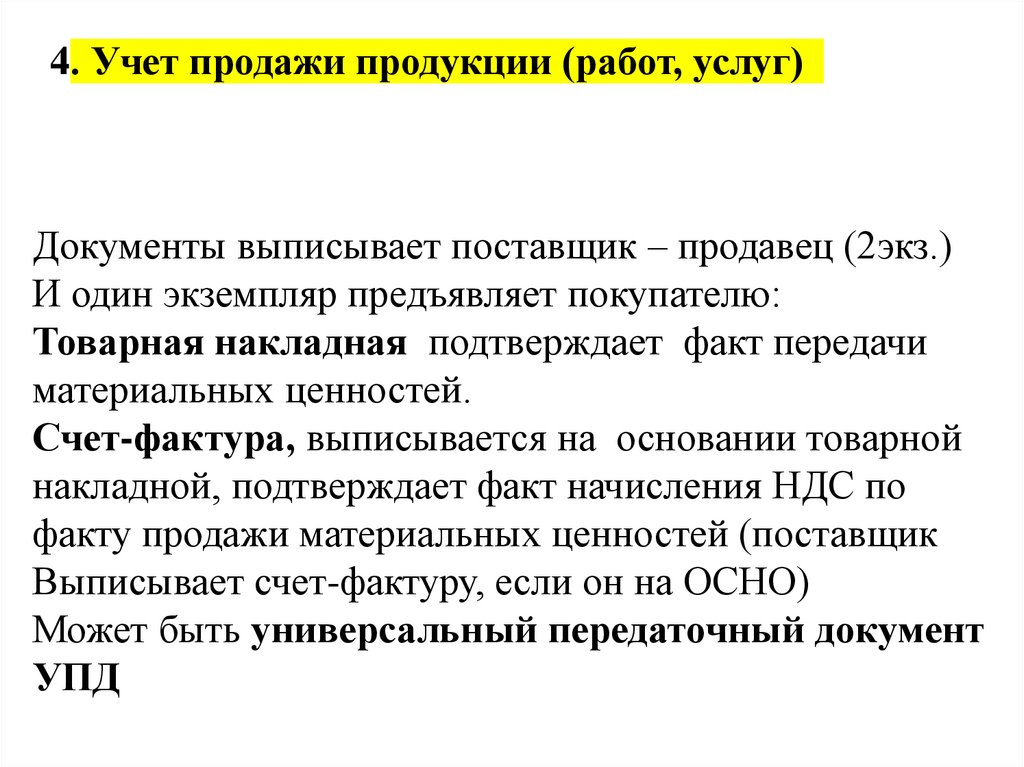

4. Учет продажи продукции (работ, услуг)Документы выписывает поставщик – продавец (2экз.)

И один экземпляр предъявляет покупателю:

Товарная накладная подтверждает факт передачи

материальных ценностей.

Счет-фактура, выписывается на основании товарной

накладной, подтверждает факт начисления НДС по

факту продажи материальных ценностей (поставщик

Выписывает счет-фактуру, если он на ОСНО)

Может быть универсальный передаточный документ

УПД

12.

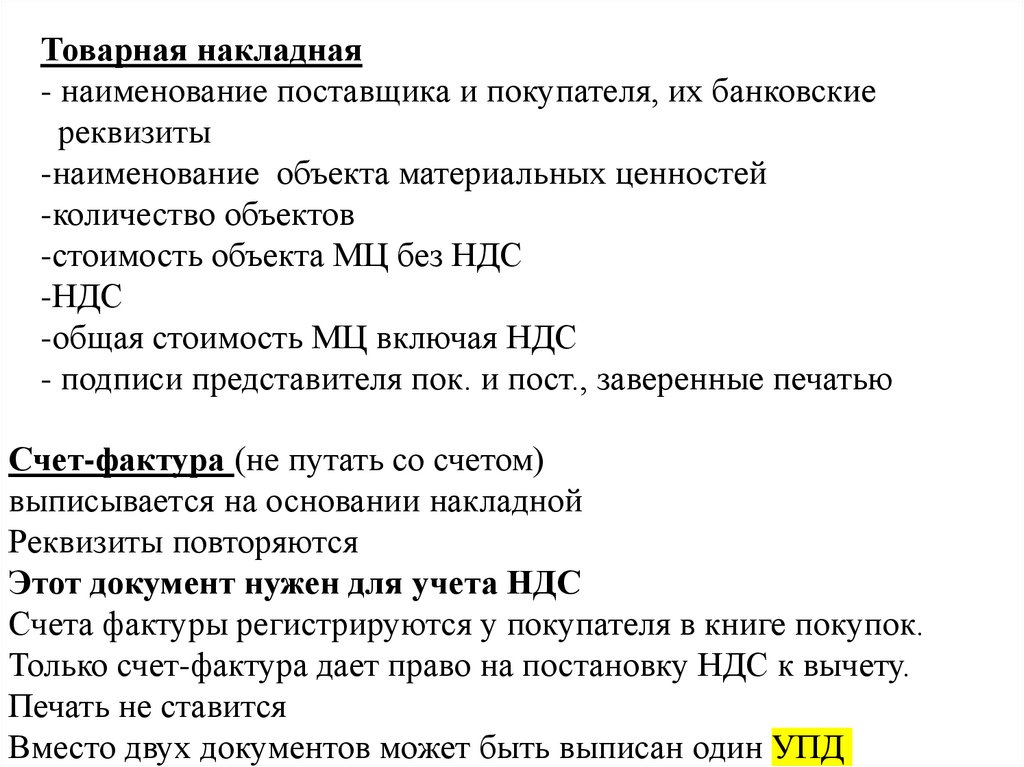

Товарная накладная- наименование поставщика и покупателя, их банковские

реквизиты

-наименование объекта материальных ценностей

-количество объектов

-стоимость объекта МЦ без НДС

-НДС

-общая стоимость МЦ включая НДС

- подписи представителя пок. и пост., заверенные печатью

Счет-фактура (не путать со счетом)

выписывается на основании накладной

Реквизиты повторяются

Этот документ нужен для учета НДС

Счета фактуры регистрируются у покупателя в книге покупок.

Только счет-фактура дает право на постановку НДС к вычету.

Печать не ставится

Вместо двух документов может быть выписан один УПД

13.

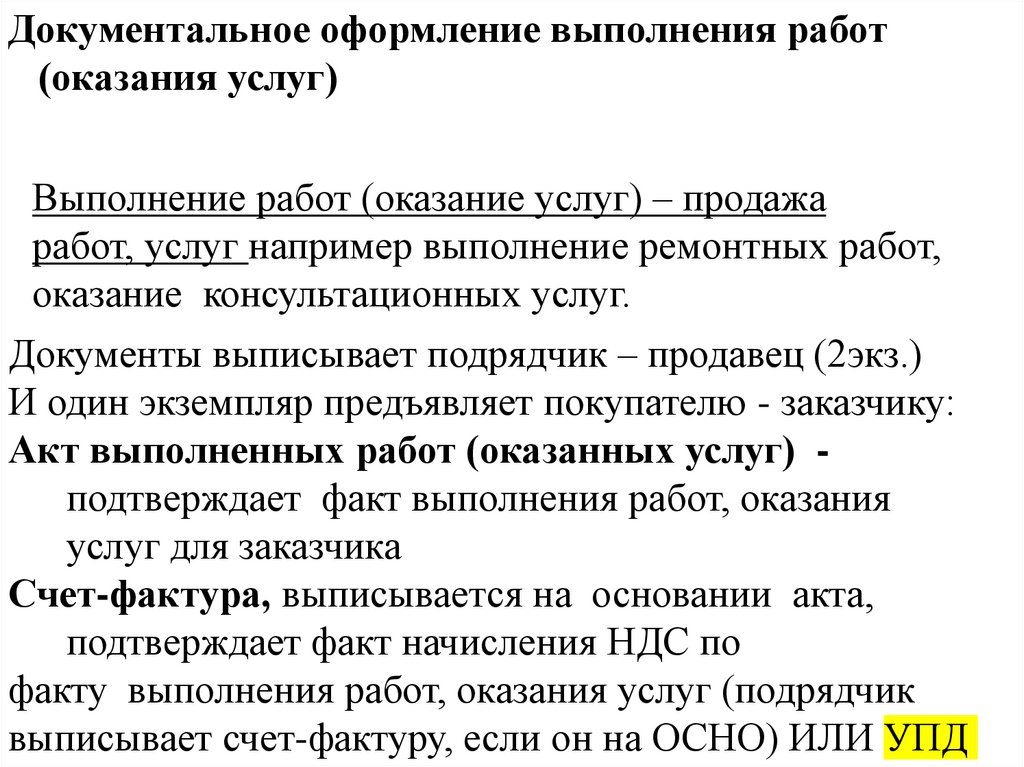

Документальное оформление выполнения работ(оказания услуг)

Выполнение работ (оказание услуг) – продажа

работ, услуг например выполнение ремонтных работ,

оказание консультационных услуг.

Документы выписывает подрядчик – продавец (2экз.)

И один экземпляр предъявляет покупателю - заказчику:

Акт выполненных работ (оказанных услуг) подтверждает факт выполнения работ, оказания

услуг для заказчика

Счет-фактура, выписывается на основании акта,

подтверждает факт начисления НДС по

факту выполнения работ, оказания услуг (подрядчик

выписывает счет-фактуру, если он на ОСНО) ИЛИ УПД

14.

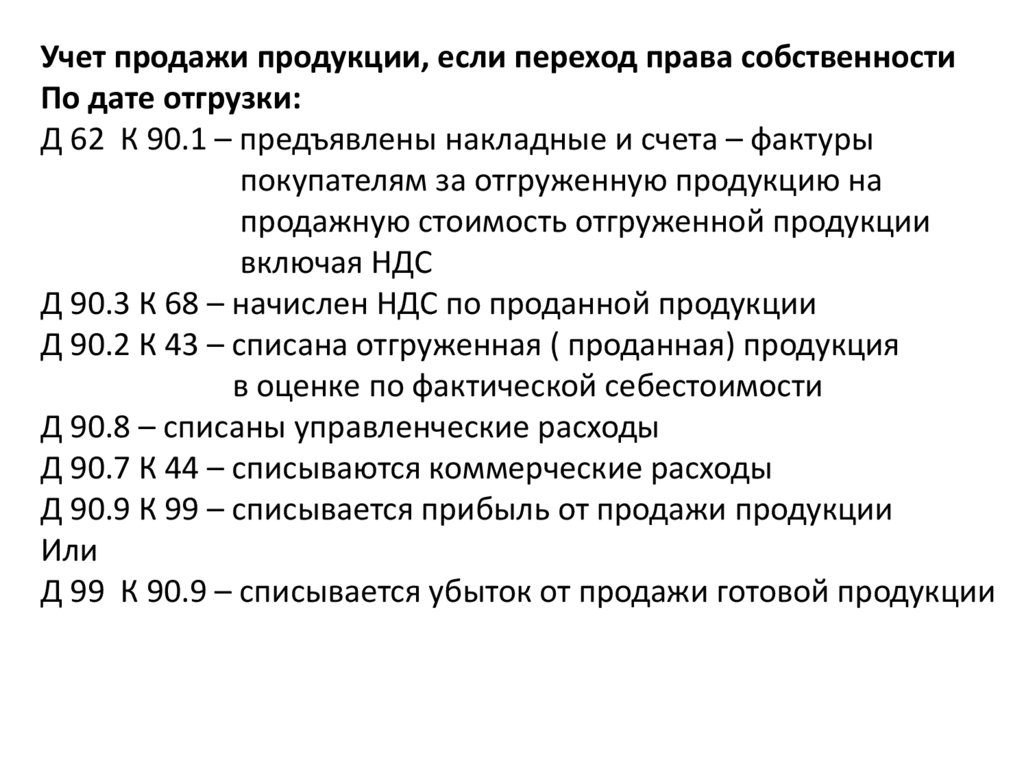

Учет продажи продукции, если переход права собственностиПо дате отгрузки:

Д 62 К 90.1 – предъявлены накладные и счета – фактуры

покупателям за отгруженную продукцию на

продажную стоимость отгруженной продукции

включая НДС

Д 90.3 К 68 – начислен НДС по проданной продукции

Д 90.2 К 43 – списана отгруженная ( проданная) продукция

в оценке по фактической себестоимости

Д 90.8 – списаны управленческие расходы

Д 90.7 К 44 – списываются коммерческие расходы

Д 90.9 К 99 – списывается прибыль от продажи продукции

Или

Д 99 К 90.9 – списывается убыток от продажи готовой продукции

15.

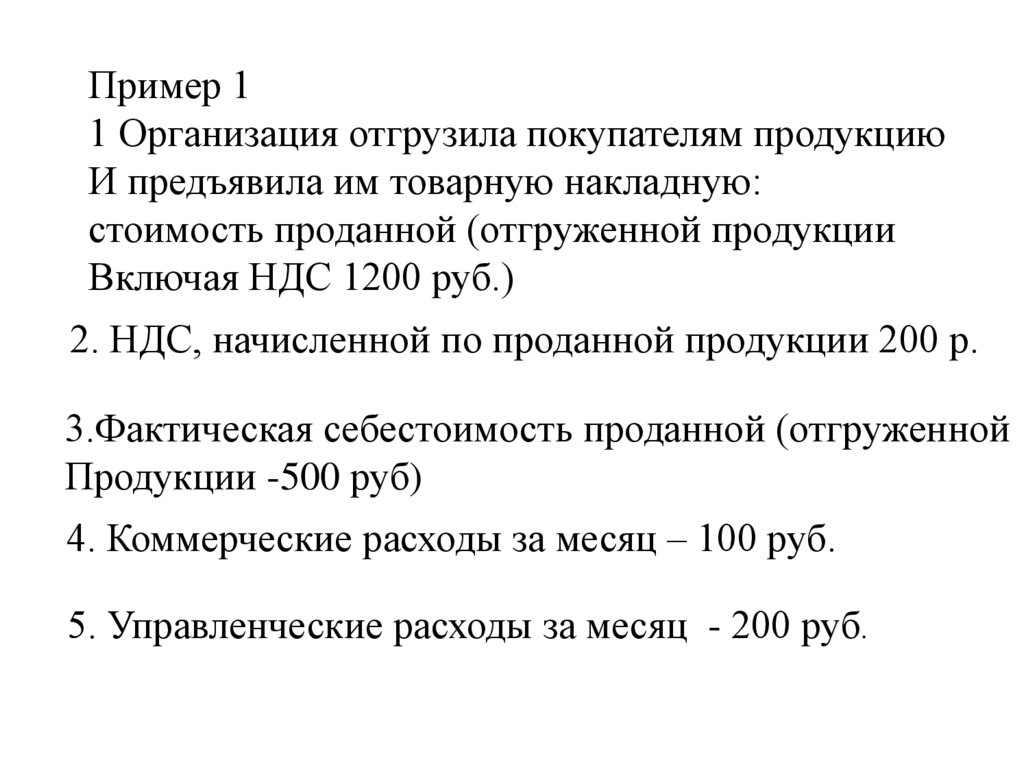

Пример 11 Организация отгрузила покупателям продукцию

И предъявила им товарную накладную:

стоимость проданной (отгруженной продукции

Включая НДС 1200 руб.)

2. НДС, начисленной по проданной продукции 200 р.

3.Фактическая себестоимость проданной (отгруженной

Продукции -500 руб)

4. Коммерческие расходы за месяц – 100 руб.

5. Управленческие расходы за месяц - 200 руб.

16.

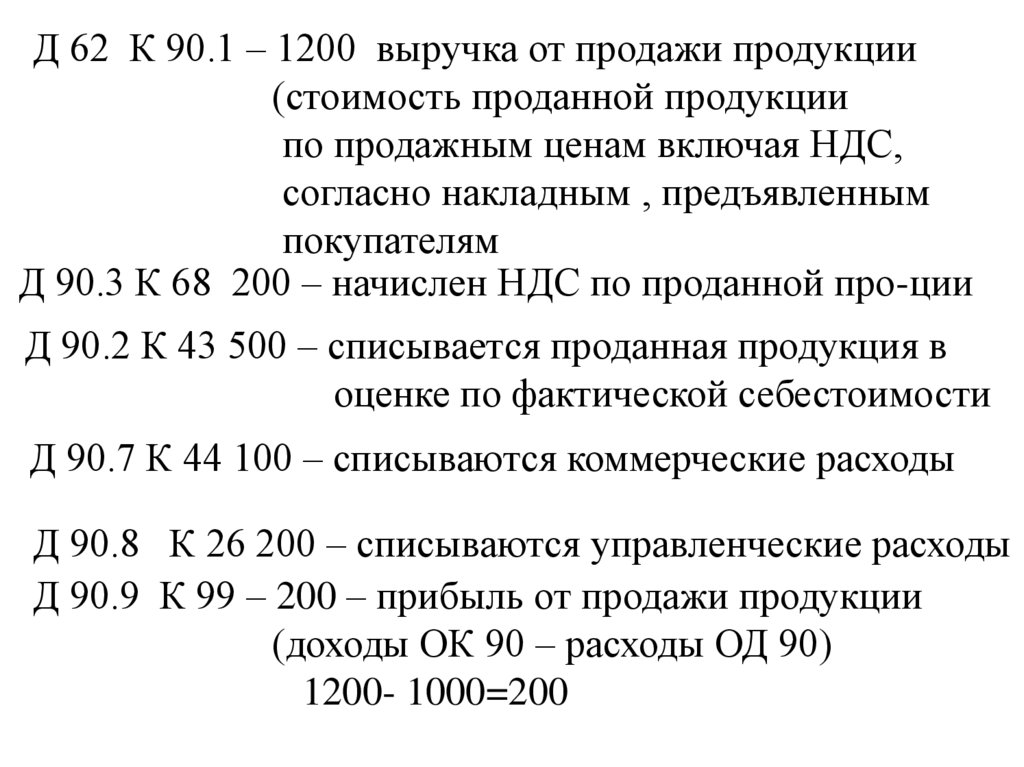

Д 62 К 90.1 – 1200 выручка от продажи продукции(стоимость проданной продукции

по продажным ценам включая НДС,

согласно накладным , предъявленным

покупателям

Д 90.3 К 68 200 – начислен НДС по проданной про-ции

Д 90.2 К 43 500 – списывается проданная продукция в

оценке по фактической себестоимости

Д 90.7 К 44 100 – списываются коммерческие расходы

Д 90.8 К 26 200 – списываются управленческие расходы

Д 90.9 К 99 – 200 – прибыль от продажи продукции

(доходы ОК 90 – расходы ОД 90)

1200- 1000=200

17.

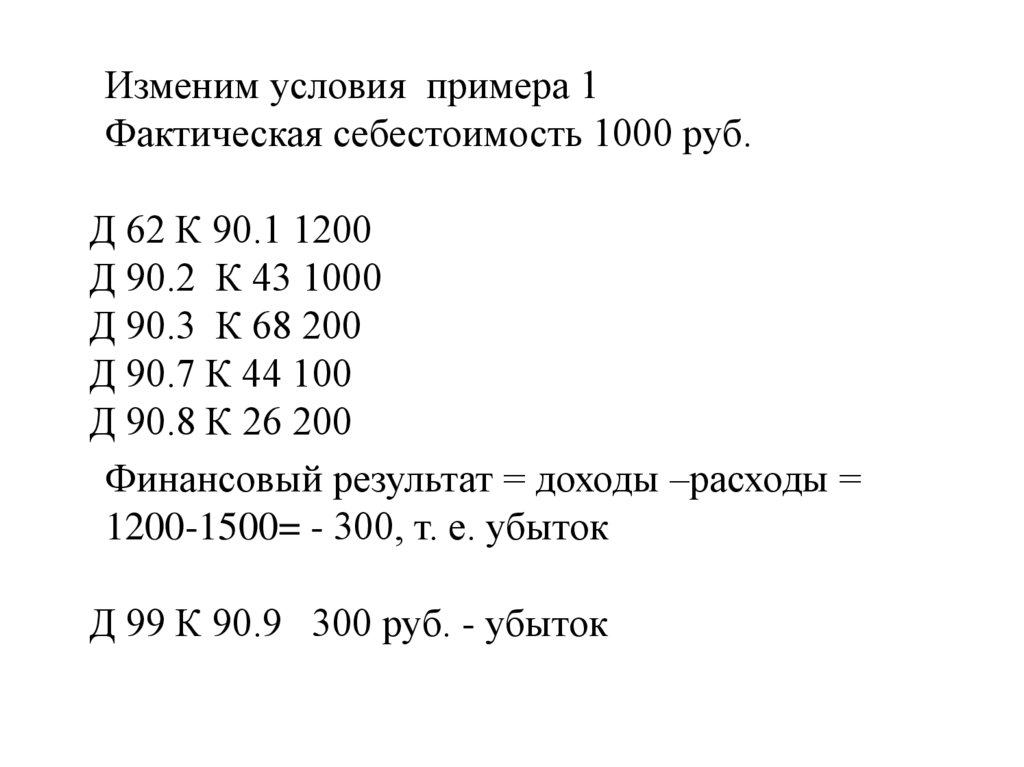

Изменим условия примера 1Фактическая себестоимость 1000 руб.

Д 62 К 90.1 1200

Д 90.2 К 43 1000

Д 90.3 К 68 200

Д 90.7 К 44 100

Д 90.8 К 26 200

Финансовый результат = доходы –расходы =

1200-1500= - 300, т. е. убыток

Д 99 К 90.9 300 руб. - убыток

18.

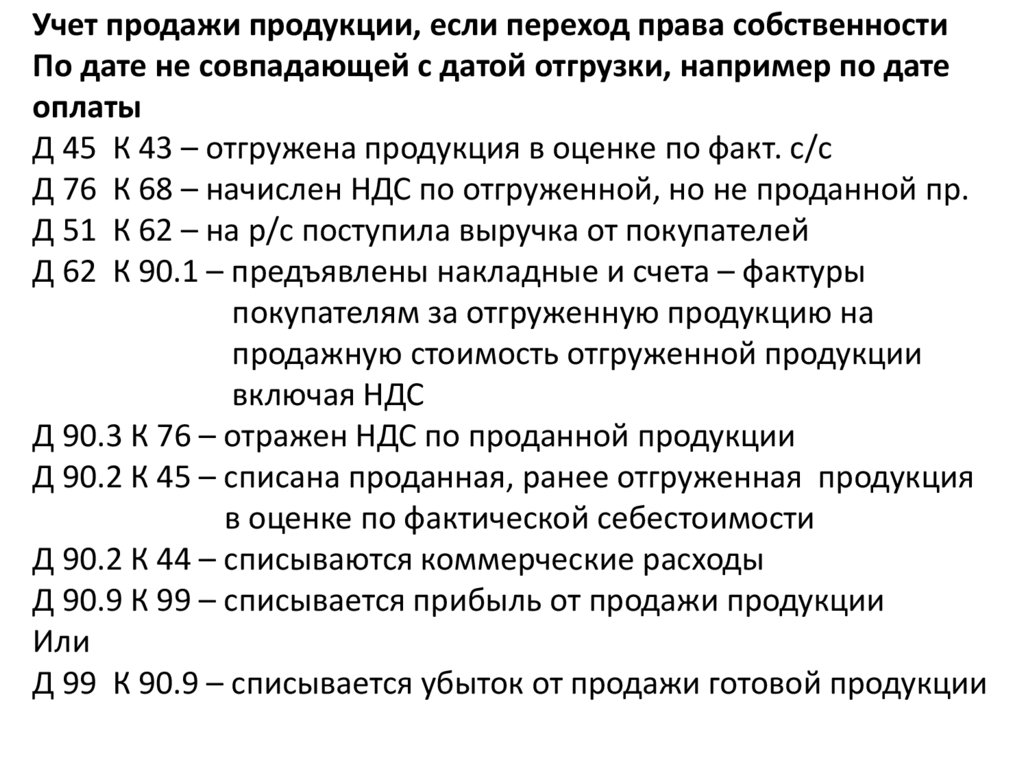

Учет продажи продукции, если переход права собственностиПо дате не совпадающей с датой отгрузки, например по дате

оплаты

Д 45 К 43 – отгружена продукция в оценке по факт. с/с

Д 76 К 68 – начислен НДС по отгруженной, но не проданной пр.

Д 51 К 62 – на р/с поступила выручка от покупателей

Д 62 К 90.1 – предъявлены накладные и счета – фактуры

покупателям за отгруженную продукцию на

продажную стоимость отгруженной продукции

включая НДС

Д 90.3 К 76 – отражен НДС по проданной продукции

Д 90.2 К 45 – списана проданная, ранее отгруженная продукция

в оценке по фактической себестоимости

Д 90.2 К 44 – списываются коммерческие расходы

Д 90.9 К 99 – списывается прибыль от продажи продукции

Или

Д 99 К 90.9 – списывается убыток от продажи готовой продукции

19.

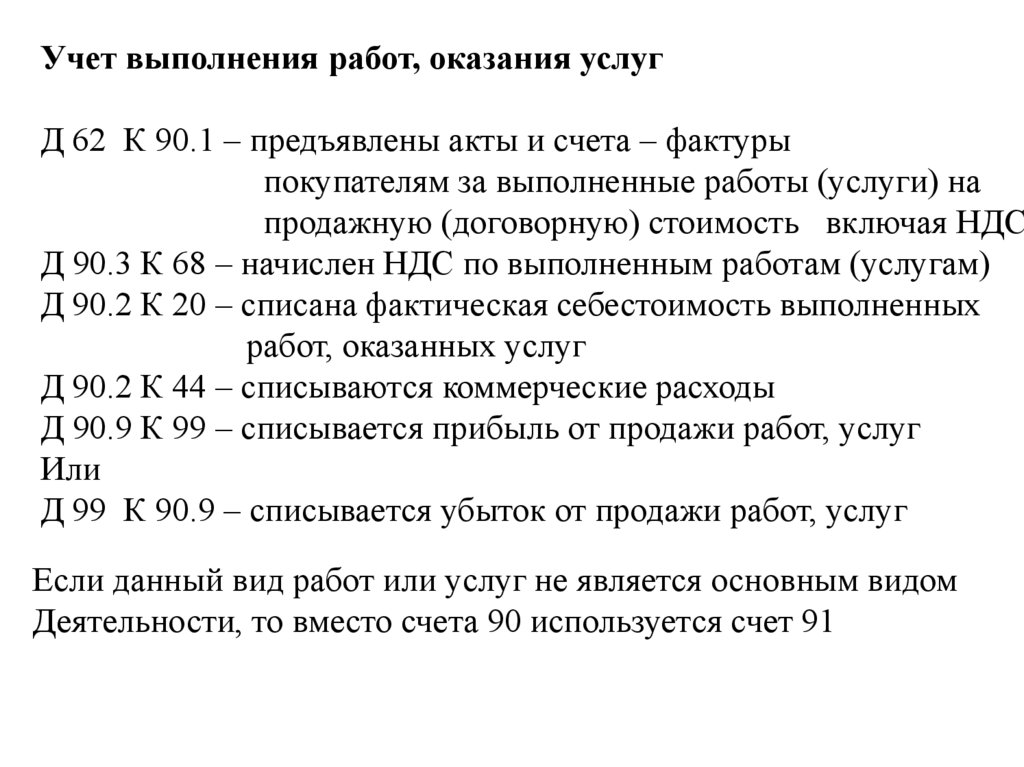

Учет выполнения работ, оказания услугД 62 К 90.1 – предъявлены акты и счета – фактуры

покупателям за выполненные работы (услуги) на

продажную (договорную) стоимость включая НДС

Д 90.3 К 68 – начислен НДС по выполненным работам (услугам)

Д 90.2 К 20 – списана фактическая себестоимость выполненных

работ, оказанных услуг

Д 90.2 К 44 – списываются коммерческие расходы

Д 90.9 К 99 – списывается прибыль от продажи работ, услуг

Или

Д 99 К 90.9 – списывается убыток от продажи работ, услуг

Если данный вид работ или услуг не является основным видом

Деятельности, то вместо счета 90 используется счет 91