finance

financeSimilar presentations:

Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии

1.

Тема: Бухгалтерский учет и анализ продажи готовойпродукции на производственном предприятии

Выполнила студентка 5 курса

группы 501-з

Направление подготовки

38.03.01 «Экономика»,

профиль «Финансы и кредит»

Турчук Анастасия Александровна

2.

Актуальность данной работы заключается внеобходимости совершенствования

организации бухгалтерского учета и

анализа продажи готовой продукции на

производственных предприятиях, как

важнейшего элемента бухгалтерского учёта

для обеспечения эффективной деятельности

производственной организации

3.

Цель работы—анализ организации бухгалтерского учёта продажготовой продукции на ООО «Нефтемаш».

Задачи исследования:

рассмотрение теоретических аспектов бухгалтерского учёта продажи

готовой продукции;

изучение методик анализа выпуска и продажи готовой продукции;

анализ и оценка организации учета продажи готовой продукции на

примере ООО «Нефтемаш»;

проведение выборочного аудита учёта продаж готовой продукции

ООО «Нефтемаш»

разработка мероприятий по совершенствованию учёта продаж

готовой продукции и её реализации ООО «Нефтемаш»

4.

Предмет исследования -организацияучета и анализ выпуска и реализации

готовой продукции на примере ООО

«Нефтемаш».

Объект исследования - Общество с

ограниченной ответственностью

«Нефтемаш», которое специализируется

на проектировании, производстве и

поставке технологического оборудования.

5.

Готовая продукция - это часть материальнопроизводственных запасов, которыепредназначаются для продажи (так же можно

сказать, что это конечный результат

производственного цикла, активы, которые

полностью прошли процесс обработки, и

технические и качественные характеристики

которых соответствуют условиям договора или

требованиям иных документов).

6.

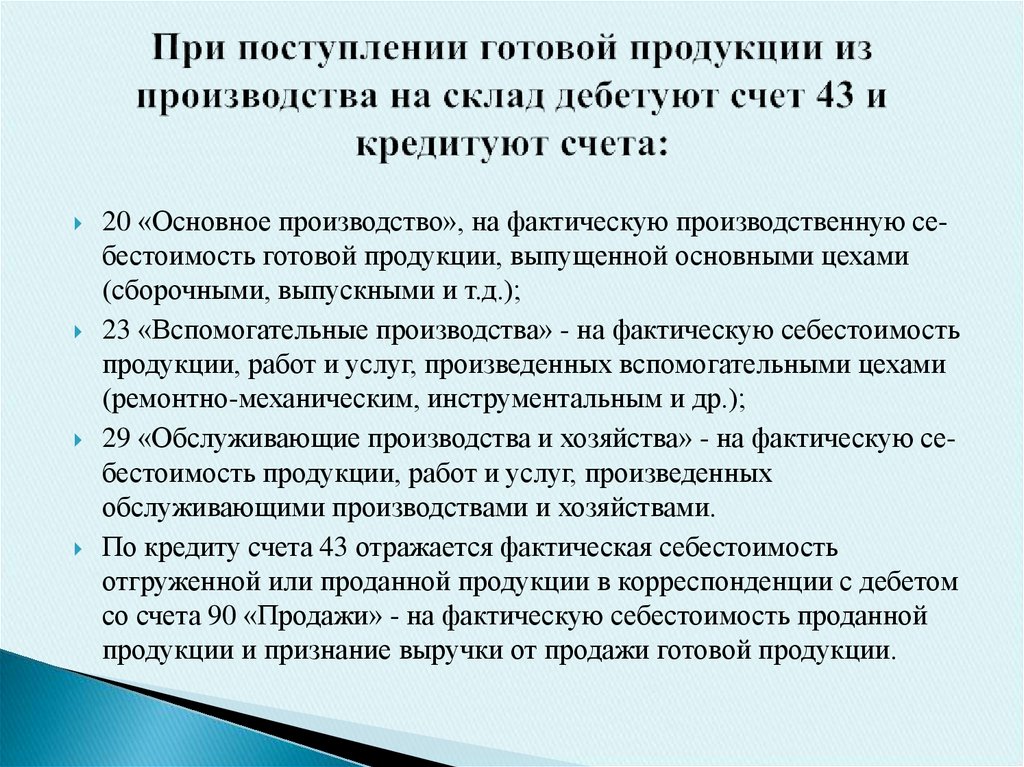

20 «Основное производство», на фактическую производственную себестоимость готовой продукции, выпущенной основными цехами(сборочными, выпускными и т.д.);

23 «Вспомогательные производства» - на фактическую себестоимость

продукции, работ и услуг, произведенных вспомогательными цехами

(ремонтно-механическим, инструментальным и др.);

29 «Обслуживающие производства и хозяйства» - на фактическую себестоимость продукции, работ и услуг, произведенных

обслуживающими производствами и хозяйствами.

По кредиту счета 43 отражается фактическая себестоимость

отгруженной или проданной продукции в корреспонденции с дебетом

со счета 90 «Продажи» - на фактическую себестоимость проданной

продукции и признание выручки от продажи готовой продукции.

7.

Содержание фактахозяйственной жизни

(хозяйственной операции)

Оприходована готовая продукция

на склад по фактической

производственной себестоимости

Отгружена готовая продукция

покупателю и предъявлены

покупателю расчетные документы

по продажной цене

Начислен НДС

Дебет

Кредит

43

20

62

90-1

90-3

68

Списана фактическая

90-2

производственная себестоимость

отгруженной продукции

Оплачена отгруженная продукция 51

43

Отражен финансовый результат от 90-9

продажи

продукции заключительными

99

оборотами месяца: - на сумму

прибыли - на сумму убытка

99

62

90-9

8.

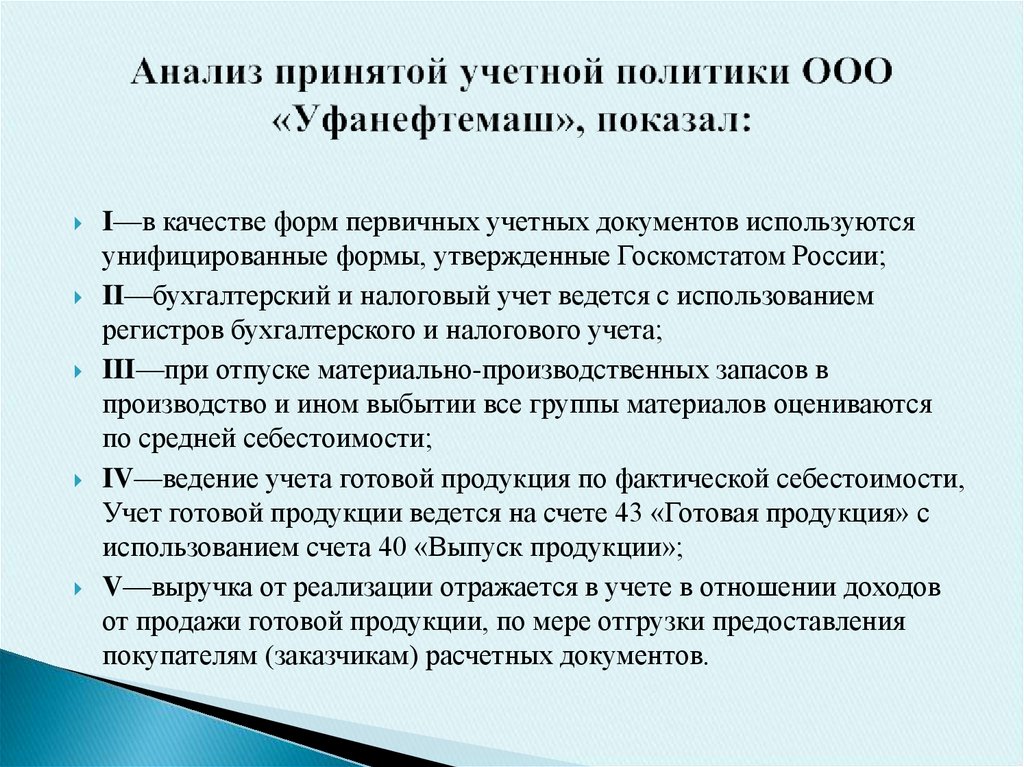

I—в качестве форм первичных учетных документов используютсяунифицированные формы, утвержденные Госкомстатом России;

II—бухгалтерский и налоговый учет ведется с использованием

регистров бухгалтерского и налогового учета;

III—при отпуске материально-производственных запасов в

производство и ином выбытии все группы материалов оцениваются

по средней себестоимости;

IV—ведение учета готовой продукция по фактической себестоимости,

Учет готовой продукции ведется на счете 43 «Готовая продукция» с

использованием счета 40 «Выпуск продукции»;

V—выручка от реализации отражается в учете в отношении доходов

от продажи готовой продукции, по мере отгрузки предоставления

покупателям (заказчикам) расчетных документов.

9.

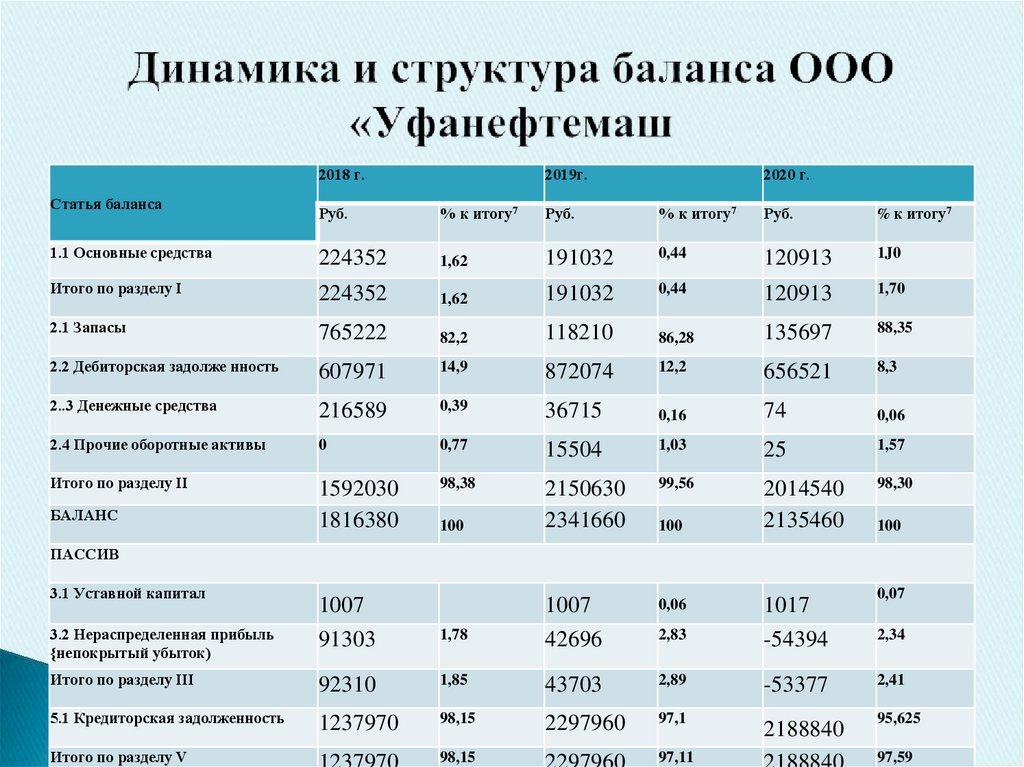

2018 г.Статья баланса

2019г.

2020 г.

Руб.

% к итогу7

Руб.

% к итогу7

Руб.

% к итогу7

1.1 Основные средства

224352

1,62

191032

0,44

120913

1J0

Итого по разделу I

224352

1,62

191032

0,44

120913

1,70

2.1 Запасы

765222

82,2

118210

86,28

135697

88,35

2.2 Дебиторская задолже нность

607971

14,9

872074

12,2

656521

8,3

2..3 Денежные средства

216589

0,39

36715

0,16

74

0,06

2.4 Прочие оборотные активы

0

0,77

15504

1,03

25

1,57

Итого по разделу II

1592030

1816380

98,38

2150630

2341660

99,56

98,30

100

2014540

2135460

1007

0,06

1017

БАЛАНС

100

100

ПАССИВ

3.1 Уставной капитал

1007

0,07

3.2 Нераспределенная прибыль

{непокрытый убыток)

91303

1,78

42696

2,83

-54394

2,34

Итого по разделу III

92310

1,85

43703

2,89

-53377

2,41

5.1 Кредиторская задолженность

1237970

98,15

2297960

97,1

2188840

95,625

Итого по разделу V

98,15

97,11

97,59

10.

КодПоказатель

Ф2.2110

Выручка

Ф2.2120

Себестоимость

2020

2019

2018

тыс.

1006760

2573110

2216510

тыс.

1149810

2469590

2056930

тыс.

-143042

103515

159583

тыс.

7775

4572

0

тыс.

13730

21910

94171

тыс.

-164547

77033

65412

продаж

Ф2.2100

Валовая прибыль

(убыток)

Ф2.2210

Коммерческие

расходы

Ф2.2220

Управленческие

расходы

Ф2.2200

Прибыль (убыток)

от продаж

11.

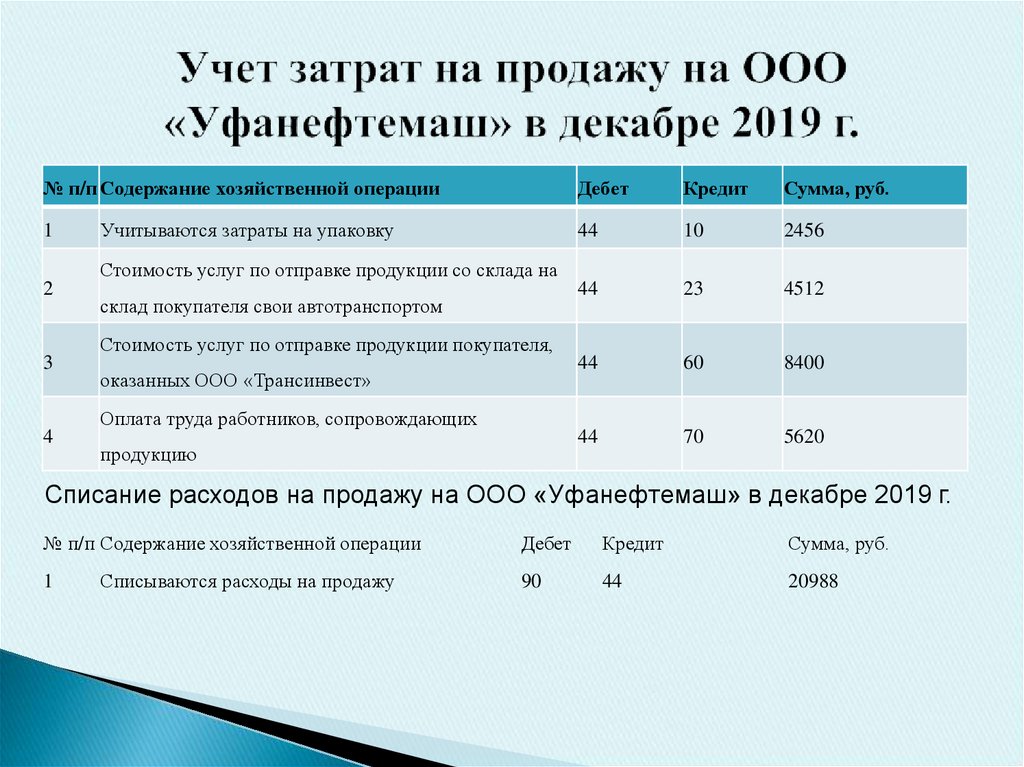

№ п/п Содержание хозяйственной операции1

2

3

4

Учитываются затраты на упаковку

Стоимость услуг по отправке продукции со склада на

склад покупателя свои автотранспортом

Стоимость услуг по отправке продукции покупателя,

оказанных ООО «Трансинвест»

Оплата труда работников, сопровождающих

продукцию

Дебет

Кредит

Сумма, руб.

44

10

2456

44

23

4512

44

60

8400

44

70

5620

Списание расходов на продажу на ООО «Уфанефтемаш» в декабре 2019 г.

№ п/п Содержание хозяйственной операции

1

Списываются расходы на продажу

Дебет

Кредит

Сумма, руб.

90

44

20988

12.

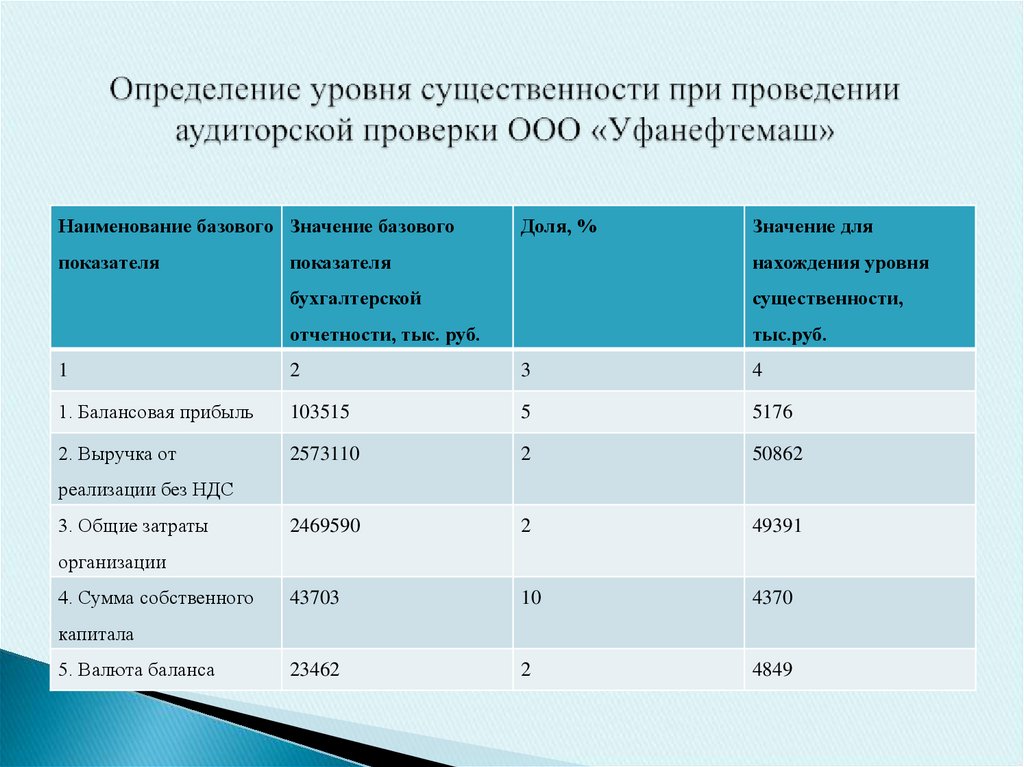

Наименование базового Значение базовогопоказателя

Доля, %

Значение для

показателя

нахождения уровня

бухгалтерской

существенности,

отчетности, тыс. руб.

тыс.руб.

1

2

3

4

1. Балансовая прибыль

103515

5

5176

2. Выручка от

2573110

2

50862

2469590

2

49391

43703

10

4370

23462

2

4849

реализации без НДС

3. Общие затраты

организации

4. Сумма собственного

капитала

5. Валюта баланса

13.

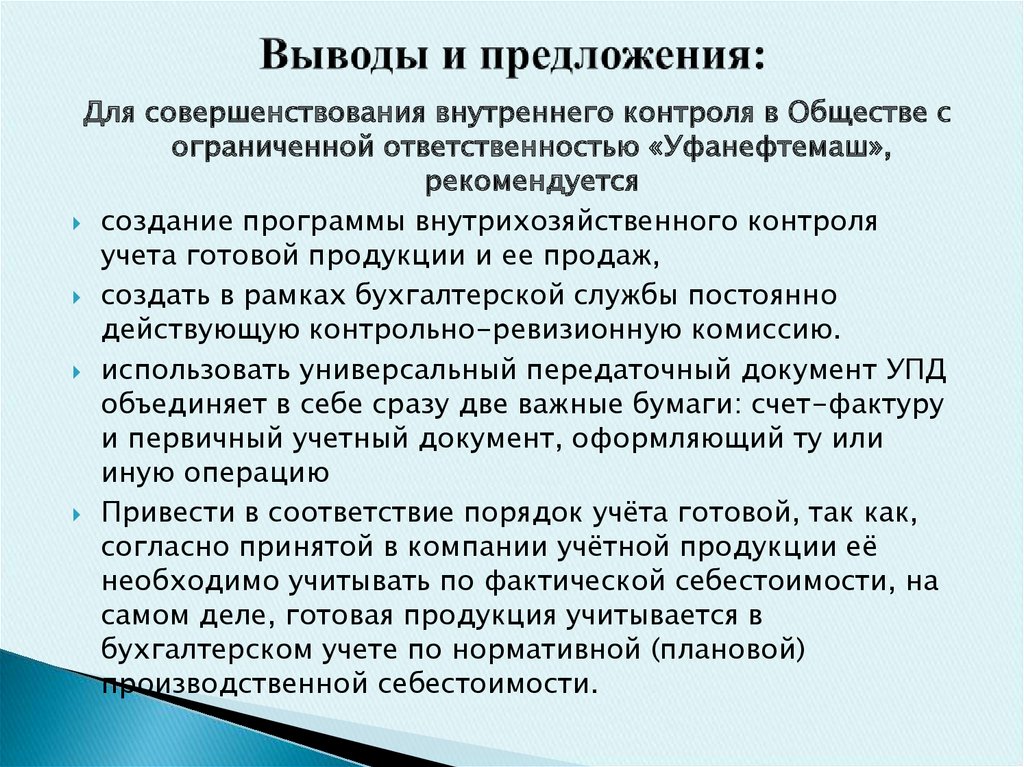

Для совершенствования внутреннего контроля в Обществе сограниченной ответственностью «Уфанефтемаш»,

рекомендуется

создание программы внутрихозяйственного контроля

учета готовой продукции и ее продаж,

создать в рамках бухгалтерской службы постоянно

действующую контрольно-ревизионную комиссию.

использовать универсальный передаточный документ УПД

объединяет в себе сразу две важные бумаги: счет-фактуру

и первичный учетный документ, оформляющий ту или

иную операцию

Привести в соответствие порядок учёта готовой, так как,

согласно принятой в компании учётной продукции её

необходимо учитывать по фактической себестоимости, на

самом деле, готовая продукция учитывается в

бухгалтерском учете по нормативной (плановой)

производственной себестоимости.