finance

financeSimilar presentations:

Бухгалтерский учет наличия и движения готовой продукции

1.

БУХГАЛТЕРСКИЙ УЧЕТ НАЛИЧИЯ ИДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ

(РАБОТ, УСЛУГ)

ПОДГОТОВИЛИ: ТЮРЮХАНОВА СОФЬЯ, ФЕДЯНИНА

УЛЬЯНА

СТУДЕНТКИ ГРУППЫ : 15Ю04Д-ТД04/19Б

2021 Г.

2.

1. Понятие и оценка готовой продукции2. Документальное оформление движения

готовой продукции

3. Порядок учета отпуска готовой продукции

СТРУКТУРА

4. Учет движения готовой продукции в

бухгалтерии

5. Учет расходов на продажу

6. Учет продажи продукции

7. Пример с бухгалтерскими проводками

8. Отражение информации о готовой

продукции

9. Выводы

3.

ПОНЯТИЕ И ОЦЕНКА ГОТОВОЙ ПРОДУКЦИИГотовая продукция – это конечный результат производственного цикла,

активы, законченные обработкой (комплектацией), технические

и качественные характеристики которых соответствуют условиям договора

или требованиям иных документов, в случаях, установленных

законодательством

готовая продукция, как правило,

должна быть сдана на склад

учет готовой продукции регулируется Положением

по бухгалтерскому учету «Учет материальнопроизводственных запасов» (ПБУ 5/01),

утвержденным приказом Минфина России

от 09.06.2001 г. № 44н

4.

ПОНЯТИЕ И ОЦЕНКА ГОТОВОЙ ПРОДУКЦИИТекущий учет движения готовой продукции на счетах

бухгалтерского учета ведут в условной оценке, используя

учетные цены

В качестве учетных цен могут применяться:

- фактическая производственная себестоимость

- нормативная себестоимость

- договорные цены

- другие виды цен

Выбор конкретного варианта учетной цены организации

осуществляют самостоятельно

5.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ГОТОВОЙПРОДУКЦИИ

поступление готовой продукции

из производства на склад

-

-

отгрузка (отпуск)

готовой продукции

покупателям

(заказчикам)

в порядке реализации

(продажи)

учет готовой продукции на складе осуществляется в соответствии с требованиями,

предъявляемыми к учету материально-производственных запасов

в организации должна быть разработана номенклатура-ценник, в которой

указываются наименования готовой продукции и присвоенные ей номенклатурные

номера

готовая продукция поступает из производства на склад на основании

приемосдаточных накладных, актов, спецификаций и других аналогичных

документов, которые выписываются в двух экземплярах

6.

ПОРЯДОК УЧЕТА ОТПУСКА ГОТОВОЙ ПРОДУКЦИИ1. накладные формы №М-15

выписываются на складе или в отделе

сбыта в четырех экземплярах

и передаются в бухгалтерию

5. на отгруженную продукцию

в обязательном порядке

выписывается счет-фактура

в двух экземплярах

4. служба охраны

регистрирует

накладные в журнале

регистрации грузов

и затем передает

их в бухгалтерию

2. из бухгалтерии

подписанные накладные

возвращаются в отдел

сбыта

3. при вывозе продукции через

пропускной пункт один экземпляр

накладной (четвертый) остается

у службы охраны, а третий экземпляр

передается получателю в качестве

сопроводительного документа

7.

УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ В БУХГАЛТЕРИИВ бухгалтерии синтетический учет наличия и движения готовой продукции

осуществляют на активном счете 43 «Готовая продукция» одним из двух

способов:

1. По фактической производственной себестоимости

Дебет сч. 43 «Готовая продукция»

Кредит сч. 20 «Основное

производство»

• при каждой передаче готовой

продукции из производства на склад

на ее стоимость в оценке по учетной

цене делают запись

• величину полученного отклонения

отражают в учете аналогичной

записью

Дебет сч. 90 «Продажи», субсчет 902 «Себестоимость продаж»

Кредит сч. 43 «Готовая продукция»

• отгруженную покупателям готовую

продукцию в течение месяца списывают

со счета 43 «Готовая продукция» в оценке

по учетной цене записью

• отклонения, приходящиеся на отгруженную

покупателям продукцию, отражают

на счетах дополнительной записью

8.

УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ В БУХГАЛТЕРИИ2. По нормативной себестоимости

Дебет сч. 43 «Готовая

продукция»

Дебет сч. 40 «Выпуск

продукции (работ, услуг)»

Дебет сч. 90/2

«Себестоимость продаж»

Дебет сч. 90/2

«Себестоимость продаж»

Кредит сч. 40 «Выпуск

продукции (работ, услуг)»

Кредит сч. 20 «Основное

производство»

Кредит сч. 40 «Выпуск

продукции (работ, услуг)»

Кредит сч. 43 «Готовая

продукция»

• при каждой

передаче

готовой

продукции

из производства

на склад

на ее стоимость

в оценке

по нормативной

себестоимости

делают запись

• по окончании

месяца

определяют

фактическую

производственную

себестоимость

готовой продукции,

переданной

за месяц

из производства

на склад,

и на полученную

величину делают

запись

• величину

полученного

отклонения

отражают

в учете записью

• при каждой

отгрузке готовой

продукции

со склада

покупателям

ее стоимость

в оценке

по нормативной

себестоимости

списывают

со счета

43 «Готовая

продукция»

записью

9.

УЧЕТ РАСХОДОВ НА ПРОДАЖУРасходы на продажу – это расходы организации, связанные с продажей

продукции (работ, услуг), оплачиваемые поставщиком

В состав расходов на продажу в организациях, осуществляющих

производственную деятельность, включаются:

расходы на тару

и упаковку готовой

продукции

расходы

на транспортировку

продукции до пункта,

обусловленного

договором

затраты на рекламу

комиссионные сборы

и отчисления,

уплачиваемые

сбытовым

и посредническим

организациям

прочие расходы

по сбыту (расходы

по хранению,

подработке,

подсортировке и т. п).)

10.

УЧЕТ РАСХОДОВ НА ПРОДАЖУВ течение месяца все фактические документально подтвержденные расходы собирают

по дебету счета 44 «Расходы на продажу» с кредита разных счетов, делая следующие

записи:

Дебет сч. 44 «Расходы на продажу»

Кредит сч. 10 «Материалы»

– на стоимость израсходованной тары;

Дебет сч. 44 «Расходы на продажу»

Кредит сч. 23 «Вспомогательные производства»

– на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) или

отправления на склад покупателя автотранспортом предприятия;

Дебет сч. 44 «Расходы на продажу»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» —

на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

Дебет сч. 44 «Расходы на продажу»

Кредит сч. 70 «Расчеты с персоналом по оплате труда»

– на оплату труда работников, сопровождающих продукцию, и других счетов

11.

УЧЕТ ПРОДАЖИ ПРОДУКЦИИПродажа продукции (работ, услуг) – это завершающая стадия оборота средств

любой организации

Выручка от продажи продукции (работ, услуг) признается в бухгалтерском учете

при наличии следующих условий:

организация имеет

право на получение

этой выручки,

вытекающее

из конкретного

договора

сумма выручки может

быть определена

право собственности (владения,

пользования и распоряжения)

на продукцию перешло

от организации к покупателю или

работа принята заказчиком

(услуга оказана)

имеется уверенность

в том, что в результате

конкретной операции

произойдет увеличение

экономических выгод

организации

расходы, которые

произведены или

будут произведены

в связи с этой

операцией, могут

быть определен

12.

УЧЕТ ПРОДАЖИ ПРОДУКЦИИдля учета продажи продукции используется счет 90 «Продажи» (этот счет

предназначен для обобщения информации о доходах и расходах,

связанных с обычными видами деятельности организации, а также для

определения финансового результата по ним)

Согласно плану счетов бухгалтерского учета к счету 90 «Продажи» могут

быть открыты субсчета: 90-1 «Выручка»; 90-2 «Себестоимость продаж»; 903 «Налог на добавленную стоимость»; 90-4 «Акцизы»; 90-9 «Прибыль/убыток

от продаж»

На субсчетах 90-1, 90-2, 90-3, 90-4 учитываются соответственно поступившая

выручка от продажи продукции, себестоимость проданной продукции,

начисленные НДС и акцизы

13.

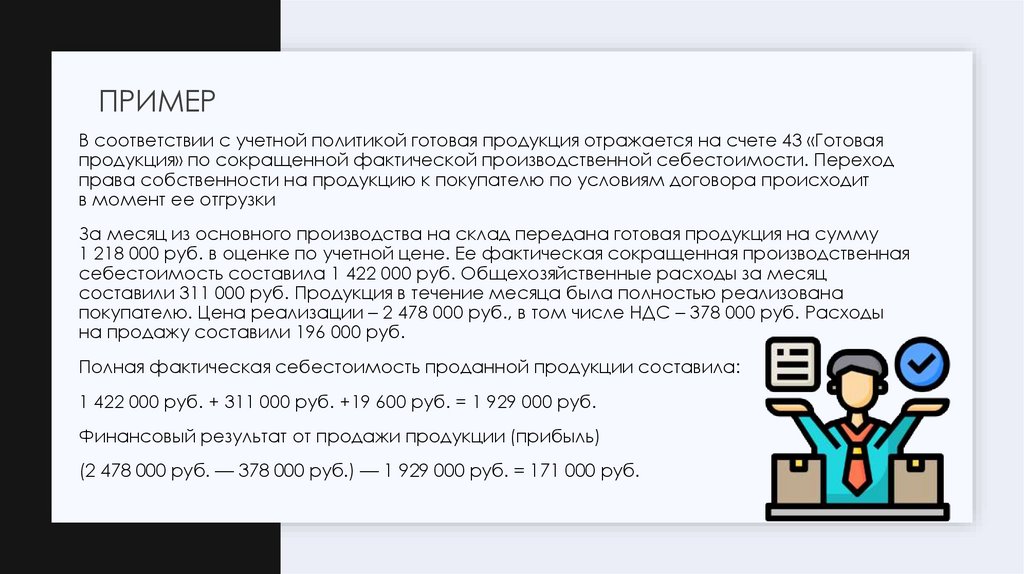

ПРИМЕРВ соответствии с учетной политикой готовая продукция отражается на счете 43 «Готовая

продукция» по сокращенной фактической производственной себестоимости. Переход

права собственности на продукцию к покупателю по условиям договора происходит

в момент ее отгрузки

За месяц из основного производства на склад передана готовая продукция на сумму

1 218 000 руб. в оценке по учетной цене. Ее фактическая сокращенная производственная

себестоимость составила 1 422 000 руб. Общехозяйственные расходы за месяц

составили 311 000 руб. Продукция в течение месяца была полностью реализована

покупателю. Цена реализации – 2 478 000 руб., в том числе НДС – 378 000 руб. Расходы

на продажу составили 196 000 руб.

Полная фактическая себестоимость проданной продукции составила:

1 422 000 руб. + 311 000 руб. +19 600 руб. = 1 929 000 руб.

Финансовый результат от продажи продукции (прибыль)

(2 478 000 руб. — 378 000 руб.) — 1 929 000 руб. = 171 000 руб.

14.

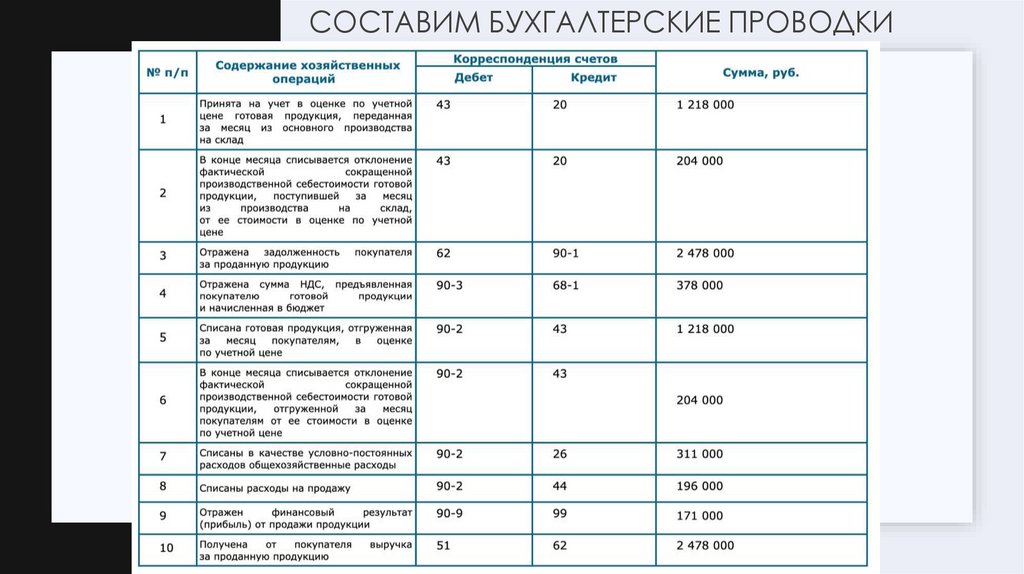

СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ15.

ОТРАЖЕНИЕ ИНФОРМАЦИИ О ГОТОВОЙ ПРОДУКЦИИВ бухгалтерском балансе (форма № 1) сведения о наличии готовой

продукции на складе на начало и конец отчетного периода приводятся в

разд. 2 Актива в оценке, принятой согласно учетной политике организации

Элементами учетной политики по готовой и отгруженной продукции

являются:

выбор способа

оценки готовой

и отгруженной

продукции

выбор способа

учета выпуска

готовой

продукции

признание

момента продажи

по работам

долгосрочного

характера

порядок

признания

расходов

на продажу

16.

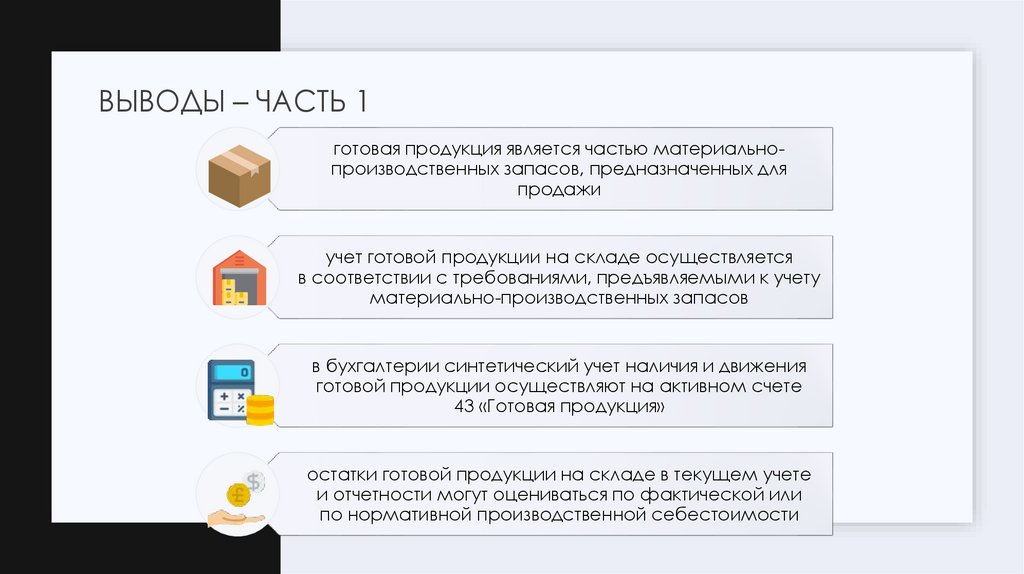

ВЫВОДЫ – ЧАСТЬ 1готовая продукция является частью материальнопроизводственных запасов, предназначенных для

продажи

учет готовой продукции на складе осуществляется

в соответствии с требованиями, предъявляемыми к учету

материально-производственных запасов

в бухгалтерии синтетический учет наличия и движения

готовой продукции осуществляют на активном счете

43 «Готовая продукция»

остатки готовой продукции на складе в текущем учете

и отчетности могут оцениваться по фактической или

по нормативной производственной себестоимости

17.

ВЫВОДЫ – ЧАСТЬ 2выбор конкретного варианта учетной цены организации

осуществляют самостоятельно, при использовании

в текущем учете учетных цен, по окончании месяца

исчисляют отклонение фактической производственной

себестоимости готовой продукции

продажа продукции (работ, услуг) относится к обычным видам

деятельности, а выручка от продажи представляет собой

доходы (выручку) от обычных видов деятельности, размер

выручки от продажи продукции (работ, услуг) зависит

от условий поставки, вида и условий хозяйственного договора

выручка от продажи продукции (работ, услуг)

признается в бухгалтерском учете при выполнении

условий, определенных ПБУ 9/99, для учета продажи

продукции используется счет 90 «Продажи»

18.

СПАСИБО ЗАВНИМАНИЕ!