finance

financeSimilar presentations:

Готовая продукция, ее состав и оценка в системе синтетического и аналитического учета

1. УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

УЧЕТ МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫХЗАПАСОВ

2.

Раздел 7.Готовая продукция, ее

состав и оценка в системе

синтетического и

аналитического учета

3.

4.

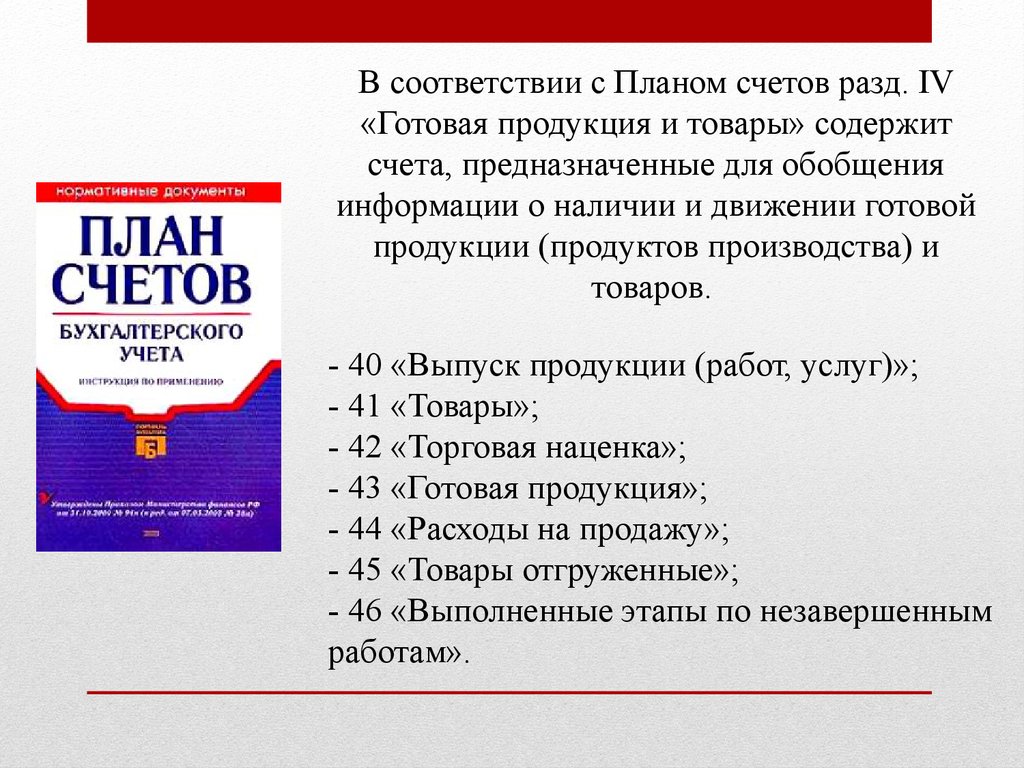

В соответствии с Планом счетов разд. IV«Готовая продукция и товары» содержит

счета, предназначенные для обобщения

информации о наличии и движении готовой

продукции (продуктов производства) и

товаров.

- 40 «Выпуск продукции (работ, услуг)»;

- 41 «Товары»;

- 42 «Торговая наценка»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершенным

работам».

5.

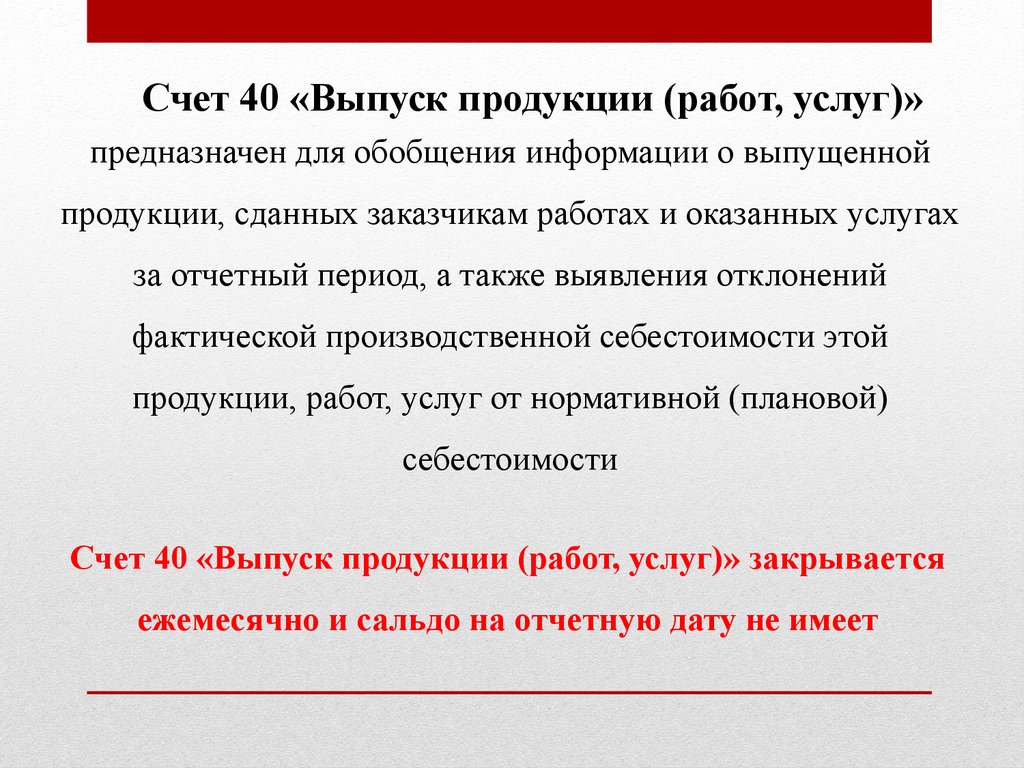

Счет 40 «Выпуск продукции (работ, услуг)»предназначен для обобщения информации о выпущенной

продукции, сданных заказчикам работах и оказанных услугах

за отчетный период, а также выявления отклонений

фактической производственной себестоимости этой

продукции, работ, услуг от нормативной (плановой)

себестоимости

Счет 40 «Выпуск продукции (работ, услуг)» закрывается

ежемесячно и сальдо на отчетную дату не имеет

6.

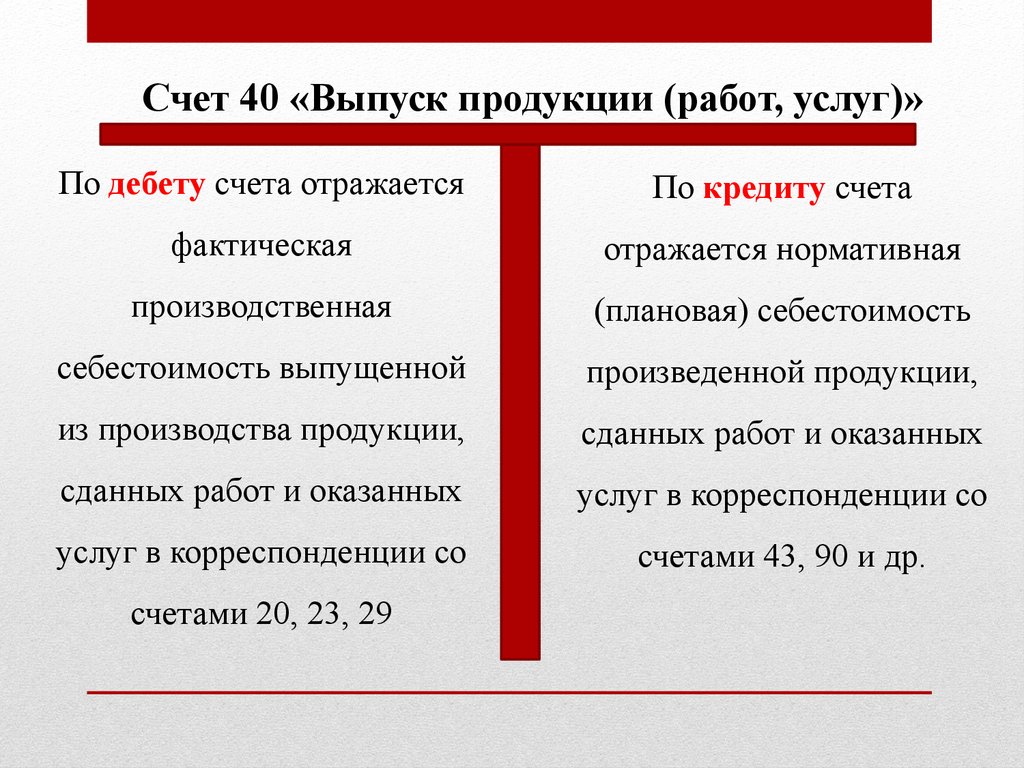

Счет 40 «Выпуск продукции (работ, услуг)»По дебету счета отражается

По кредиту счета

фактическая

отражается нормативная

производственная

(плановая) себестоимость

себестоимость выпущенной

произведенной продукции,

из производства продукции,

сданных работ и оказанных

сданных работ и оказанных

услуг в корреспонденции со

услуг в корреспонденции со

счетами 43, 90 и др.

счетами 20, 23, 29

7.

Счет 43 «Готовая продукция»Предназначен для обобщения информации о наличии и

движении готовой продукции. Этот счет используется

организациями, осуществляющими промышленную,

сельскохозяйственную и иную производственную

деятельность

Аналитический учет по счету 43 «Готовая продукция»

ведется по местам хранения и отдельным видам

готовой продукции.

8.

Принятие к бухгалтерскому учету готовой продукции,изготовленной для продажи, в том числе и продукции, частично

предназначенной для собственных нужд организации,

отражается по дебету счета 43 «Готовая продукция» в

корреспонденции со счетами учета затрат на производство или

счета 40 «Выпуск продукции (работ, услуг)»

Если готовая продукция полностью

используется в самой организации, то

она на счет 43 «Готовая продукция»

может НЕ приходоваться,

а учитывается на счете

10 «Материалы»

9.

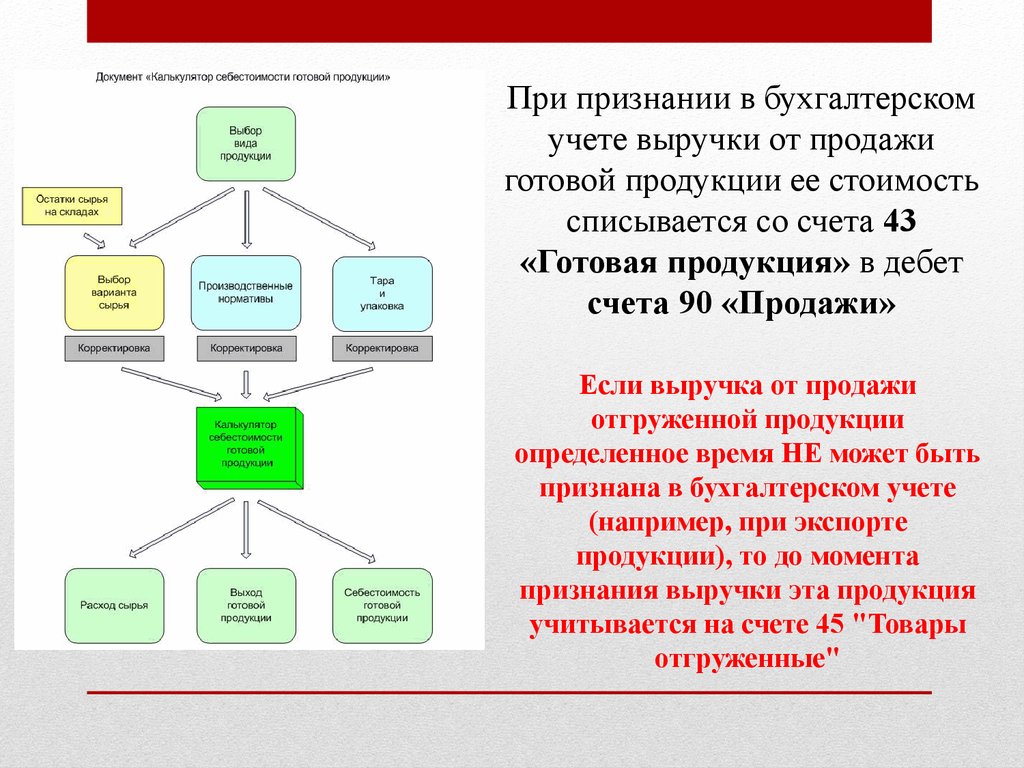

При признании в бухгалтерскомучете выручки от продажи

готовой продукции ее стоимость

списывается со счета 43

«Готовая продукция» в дебет

счета 90 «Продажи»

Если выручка от продажи

отгруженной продукции

определенное время НЕ может быть

признана в бухгалтерском учете

(например, при экспорте

продукции), то до момента

признания выручки эта продукция

учитывается на счете 45 "Товары

отгруженные"

10.

При учете готовой продукции на счете 43 «Готоваяпродукция» по фактической производственной

себестоимости в аналитическом учете движение ее

отдельных наименований, как правило, отражают по

учетным ценам (плановой себестоимости, отпускным

ценам и тому подобное) с выделением отклонений

фактической производственной себестоимости изделий от

их стоимости по учетным ценам

11.

Счет 44 «Расходы на продажу»предназначен для обобщения информации о расходах,

связанных с продажей продукции, товаров, работ и услуг

Например: затраты на

затаривание и упаковку изделий

на складах готовой продукции,

затраты по доставке продукции

на станцию (пристань)

отправления, погрузке в вагоны,

суда, автомобили и другие

транспортные средства, затраты

на рекламу, на

представительские расходы

12.

По дебету счета 44 «Расходы напродажу» накапливаются суммы

произведенных организацией

расходов, связанных с продажей

продукции, товаров, работ и услуг.

Эти суммы списываются полностью

или частично в дебет счета 90

«Продажи»

13.

При частичном списании подлежатраспределению:

- в организациях, осуществляющих

промышленную

и

иную

производственную

деятельность:

расходы на упаковку и транспортировку

(между

отдельными

видами

отгруженной продукции ежемесячно

исходя

из

их

веса,

объема,

производственной себестоимости или

других соответствующих показателей)

14.

При частичном списании подлежатраспределению:

- в организациях, осуществляющих торговую и иную

посредническую деятельность: расходы на транспортировку

(между проданным товаром и остатком товара на конец

каждого месяца);

- в организациях, заготавливающих и перерабатывающих

сельскохозяйственную продукцию: в дебет счета 15

«Заготовление и приобретение материальных ценностей»

(расходы по заготовке сельскохозяйственного сырья) и (или)

в дебет счета 11 «Животные на выращивании и откорме»

(расходы по заготовке скота и птицы)

15.

Счет 45 «Товары отгруженные»предназначен для обобщения информации о наличии и

движении отгруженной продукции (товаров), выручка от

продажи которой определенное время не может быть

признана в бухгалтерском учете (например, при экспорте

продукции)

На этом счете учитываются также

готовые изделия, переданные другим

организациям для продажи на

комиссионных началах

16.

Дебетуется счет 45 «Товары отгруженные» в корреспонденциисо счетами 41 «Товары», 43 «Готовая продукция» в

соответствии с оформленными документами (товарной и

товаротранспортной накладными, приемо-сдаточными актами

и другими первичными документами) по отгрузке готовых

изделий (товаров) или передаче их для продажи на

комиссионных началах

Принятые на учет по счету 45 «Товары отгруженные» суммы

списываются в дебет счета 90 «Продажи» одновременно с признанием

выручки от продажи продукции (товаров) либо при поступлении

извещения комиссионера о продаже переданных ему изделий

17.

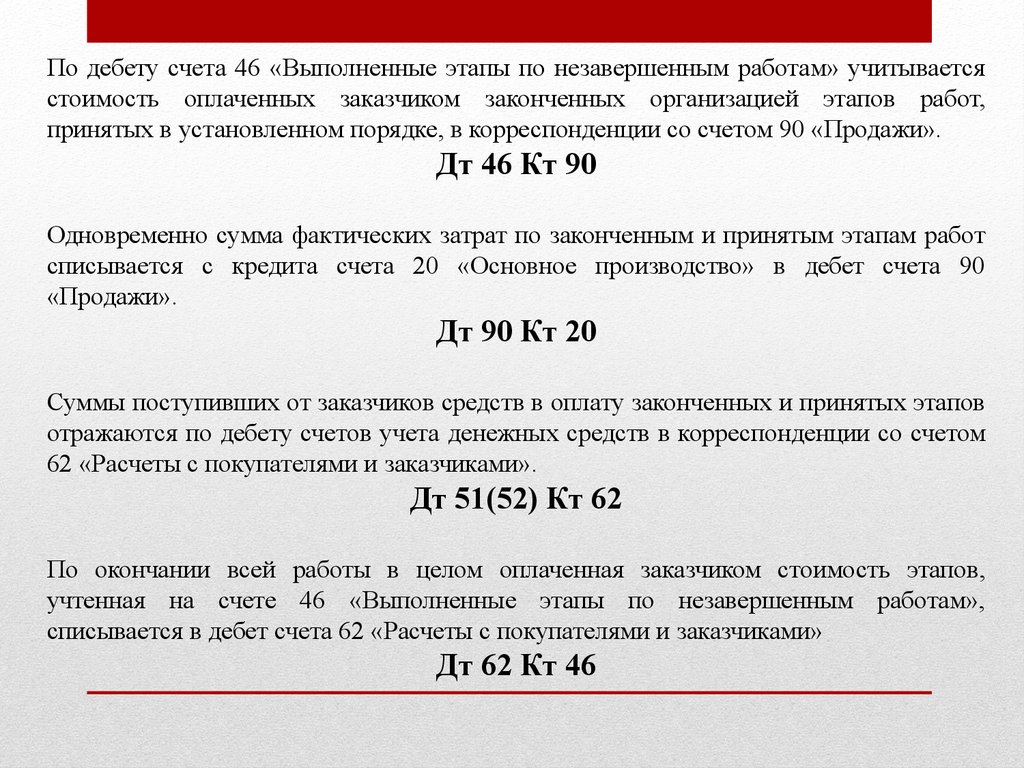

Счет 46 «Выполненные этапы по незавершеннымработам»

предназначен для обобщения информации о законченных в

соответствии с заключенными договорами этапах работ,

имеющих самостоятельное значение

Используется этот счет при необходимости

организациями, выполняющими работы

долгосрочного характера, начальные и

конечные сроки выполнения которых

обычно относятся к разным отчетным

периодам (строительные, научные,

проектные, геологические и тому

подобные)

18.

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитываетсястоимость оплаченных заказчиком законченных организацией этапов работ,

принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи».

Дт 46 Кт 90

Одновременно сумма фактических затрат по законченным и принятым этапам работ

списывается с кредита счета 20 «Основное производство» в дебет счета 90

«Продажи».

Дт 90 Кт 20

Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов

отражаются по дебету счетов учета денежных средств в корреспонденции со счетом

62 «Расчеты с покупателями и заказчиками».

Дт 51(52) Кт 62

По окончании всей работы в целом оплаченная заказчиком стоимость этапов,

учтенная на счете 46 «Выполненные этапы по незавершенным работам»,

списывается в дебет счета 62 «Расчеты с покупателями и заказчиками»

Дт 62 Кт 46

19.

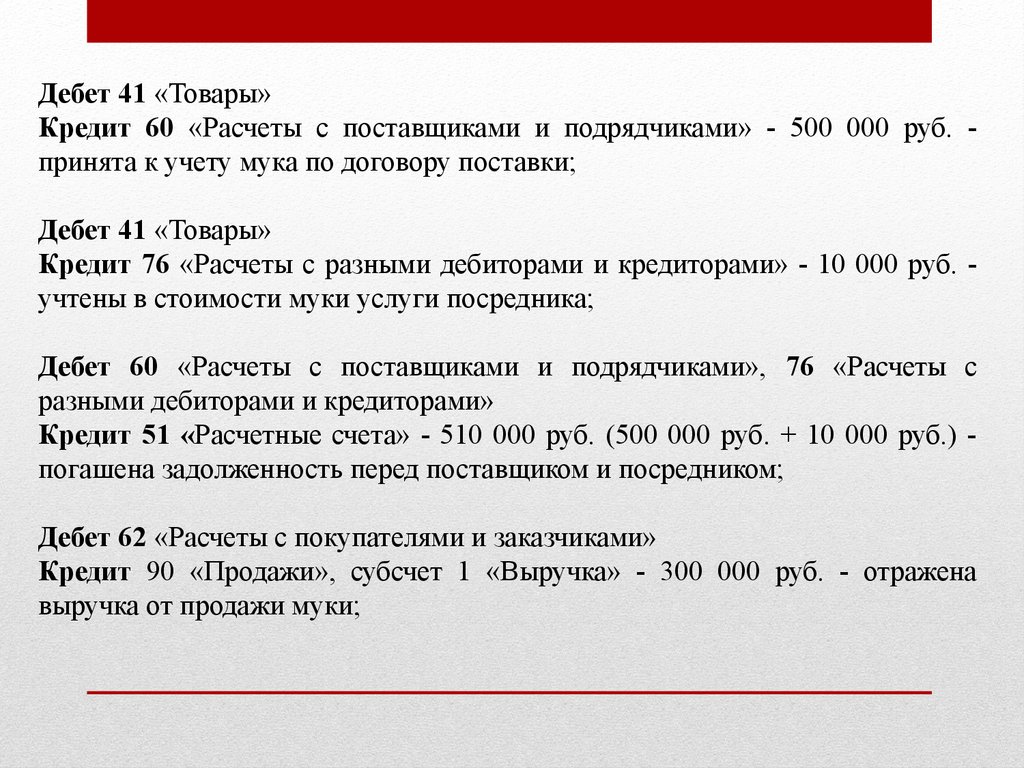

Пример.В феврале организация ООО «Омега» получила по договору

поставки 35 тонн муки, стоимость которой составляет 500 000

руб. без НДС.

При приобретении муки организация оплатила услуги

посредника - 10 000 руб. без НДС. С учетом стоимости услуг

посредника себестоимость 1 кг муки составляет 25 руб.

Задолженность перед поставщиками полностью погашена.

В этом же месяце организация отгрузила со склада покупателям

10 тонн муки на сумму 300 000 руб.

Оплата от покупателей

организации.

поступила

на

расчетный

счет

20.

Дебет 41 «Товары»Кредит 60 «Расчеты с поставщиками и подрядчиками» - 500 000 руб. принята к учету мука по договору поставки;

Дебет 41 «Товары»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» - 10 000 руб. учтены в стоимости муки услуги посредника;

Дебет 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с

разными дебиторами и кредиторами»

Кредит 51 «Расчетные счета» - 510 000 руб. (500 000 руб. + 10 000 руб.) погашена задолженность перед поставщиком и посредником;

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет 1 «Выручка» - 300 000 руб. - отражена

выручка от продажи муки;

21.

Дебет 90 «Продажи», субсчет 2 «Себестоимость продаж»,Кредит 41 «Товары» - 250 000 руб. (25 руб. x 10 000 кг) списана себестоимость муки;

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями и заказчиками» - 300

000 руб. - получены денежные средства от покупателей;

Дебет 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж»,

Кредит 99 «Прибыли и убытки» - 50 000 руб. (300 000 руб. 250 000 руб.) - отражена прибыль от продажи муки.

22.

Раздел 8.Учет движения товаров в

розничной, оптовой и

комиссионной торговле

23.

Счет 41 «Товары» предназначен для обобщения информациио наличии и движении товарно-материальных ценностей,

приобретенных в качестве товаров для продажи. Этот счет

используется в основном организациями, осуществляющими

торговую деятельность, а также организациями,

оказывающими услуги общественного питания

К счету 41 «Товары» могут быть открыты следующие

субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и другие.

24.

Оприходование прибывших на склад товаров и тарыотражается по стоимости их приобретения по дебету счета

41 «Товары» в корреспонденции со счетом 60 «Расчеты с

поставщиками и подрядчиками»

При учете организацией розничной торговли товаров по

продажным ценам одновременно с этой записью делается

запись по дебету счета 41 «Товары» и кредиту счета 42

«Торговая наценка» на разницу между стоимостью

приобретения и стоимостью по продажным ценам (скидки,

накидки). Транспортные и другие расходы по заготовке и

доставке товаров относятся с кредита счета 60 «Расчеты с

поставщиками и подрядчиками» в дебет счета 44 «Расходы

на продажу»

25.

При признании в бухгалтерском учете выручки отпродажи товаров их стоимость списывается со счета

41 «Товары» в дебет счета 90 «Продажи»

Если выручка от продажи отпущенных

(отгруженных) товаров определенное время

не может быть признана в бухгалтерском

учете, то отпущенные товары списывают с

кредита счета 41 «Товары» в дебет счета 45

«Товары отгруженные». А после признания

выручки списывают в дебет счета 90

«Продажи» с кредита счета 45 «Товары

отгруженные»

26.

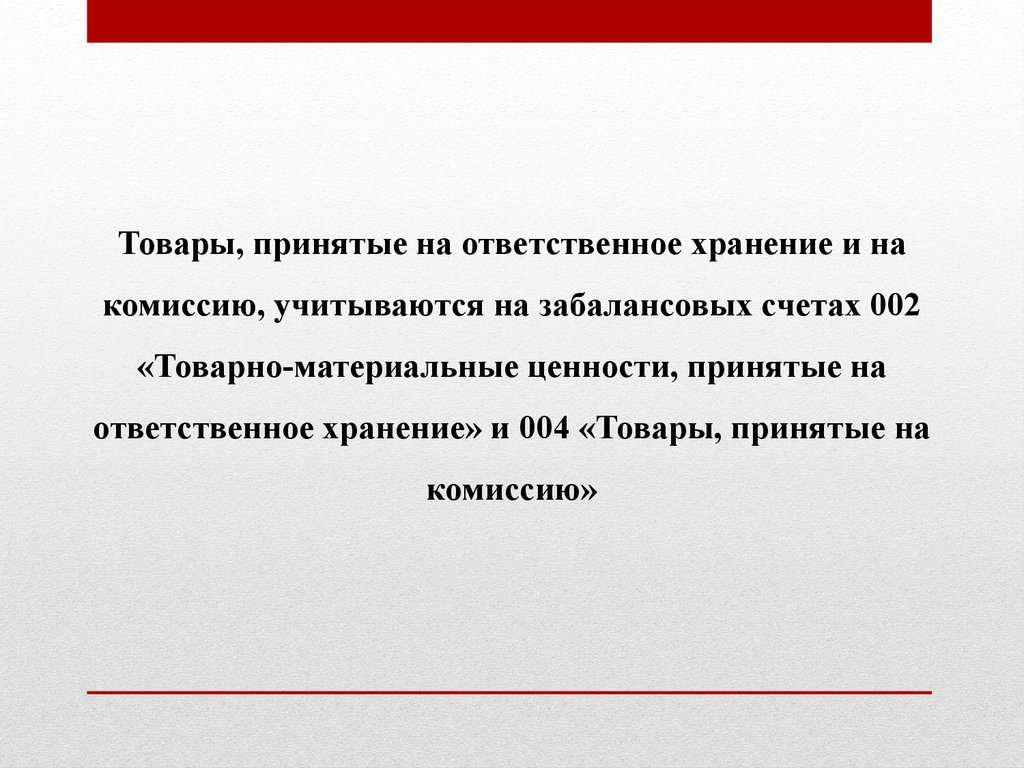

Товары, принятые на ответственное хранение и накомиссию, учитываются на забалансовых счетах 002

«Товарно-материальные ценности, принятые на

ответственное хранение» и 004 «Товары, принятые на

комиссию»

27.

Счет 42 «Торговая наценка» предназначен для обобщенияинформации о торговых наценках (скидках, накидках) на

товары в организациях розничной торговли, ведущих учет по

продажным ценам.

Также на этом счете учитываются скидки, предоставляемые

поставщиками

организациям

розничной

торговли

на

возможные потери товаров, а также на возмещение

дополнительных транспортных расходов.

Кредитуется счет 42 «Торговая наценка» при принятии к

бухгалтерскому учету товаров на суммы торговой наценки

(скидок, накидок)

28.

Суммы торговой наценки (скидок, накидок) по товарампроданным, отпущенным или списанным вследствие

естественной убыли, брака, порчи, недостачи и тому подобное,

сторнируют по кредиту счета 42 «Торговая наценка» в

корреспонденции с дебетом счета 90 «Продажи» и иных

соответствующих счетов

Сумма скидки (накидки) на остаток непроданных товаров в

организациях розничной торговли может быть определена

исходя из отношения суммы скидок (накидок) на остаток

товаров на начало месяца и оборота по кредиту счета 42

«Торговая наценка» (без учета сторнированных сумм) к сумме

проданных за месяц товаров (по продажным ценам) и остатка

товаров на конец месяца (по продажным ценам)

29.

Раздел 9.Инвентаризация и переоценка

товарно-материальных

ценностей. Отражение их

результатов в учете

30.

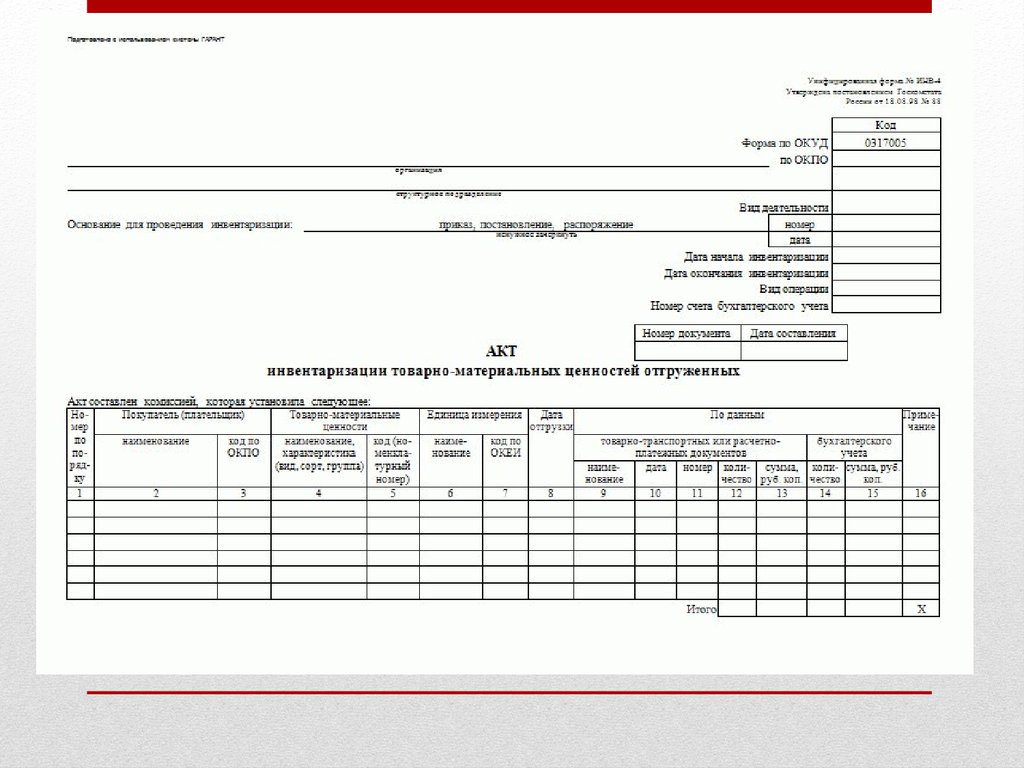

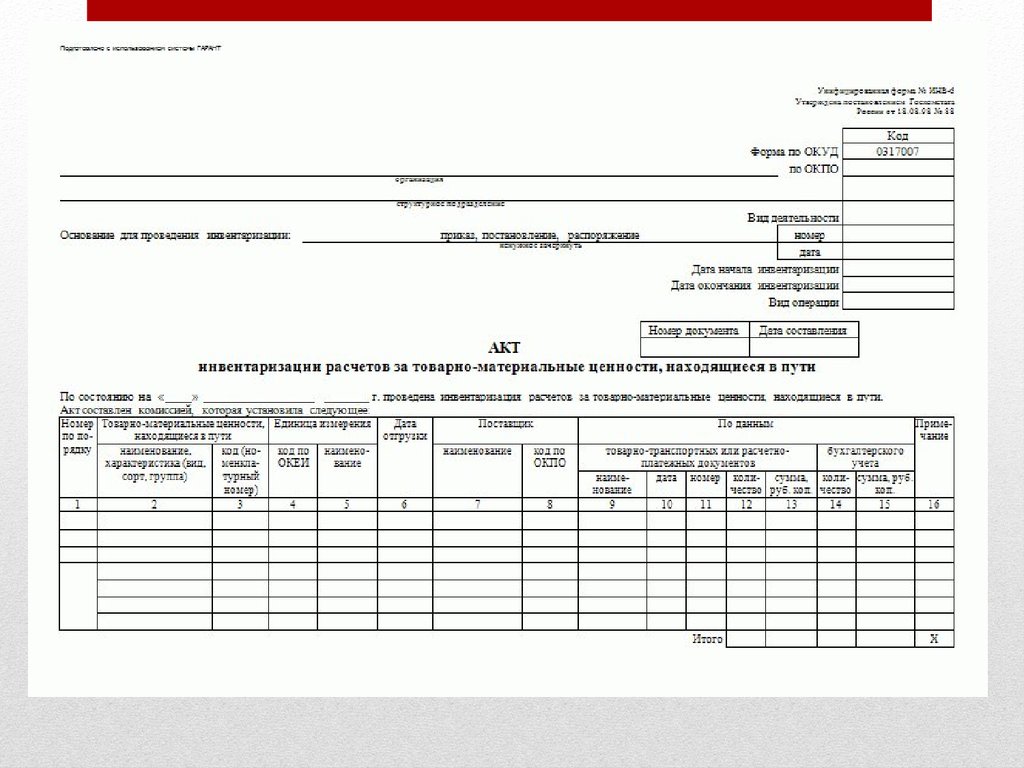

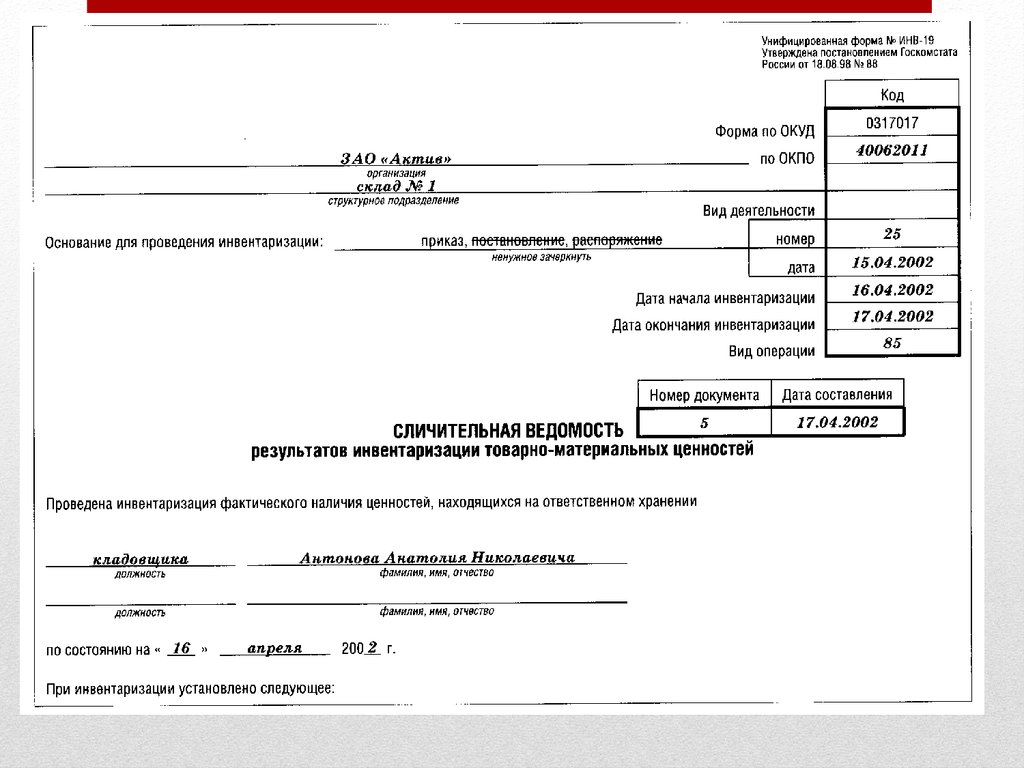

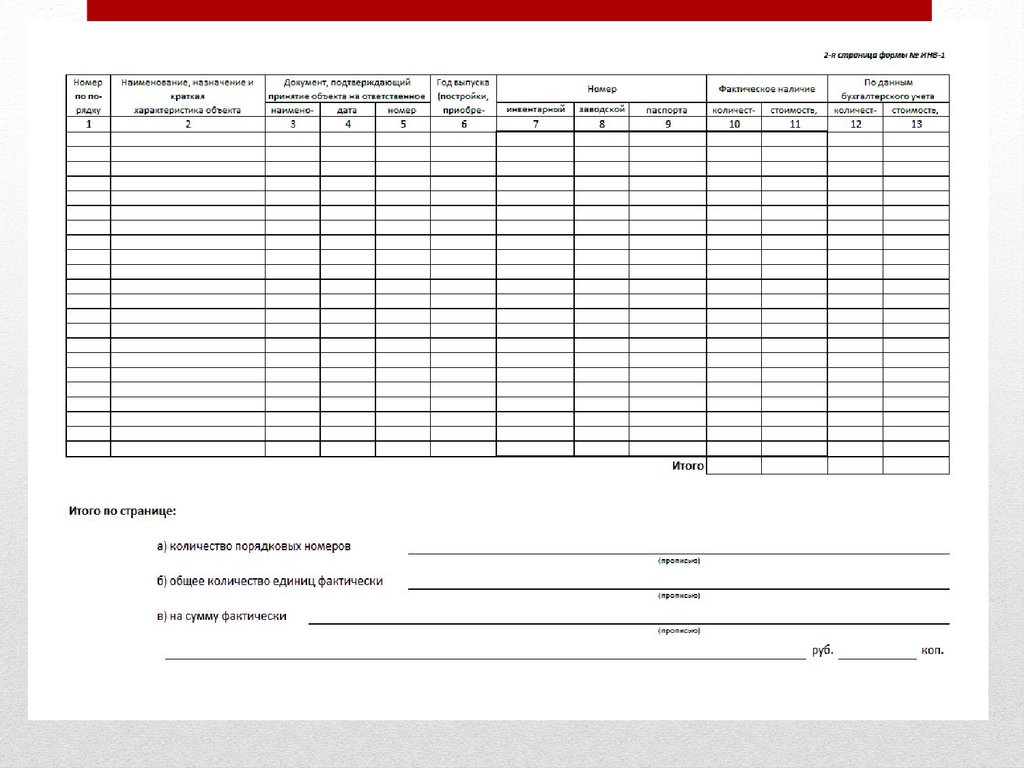

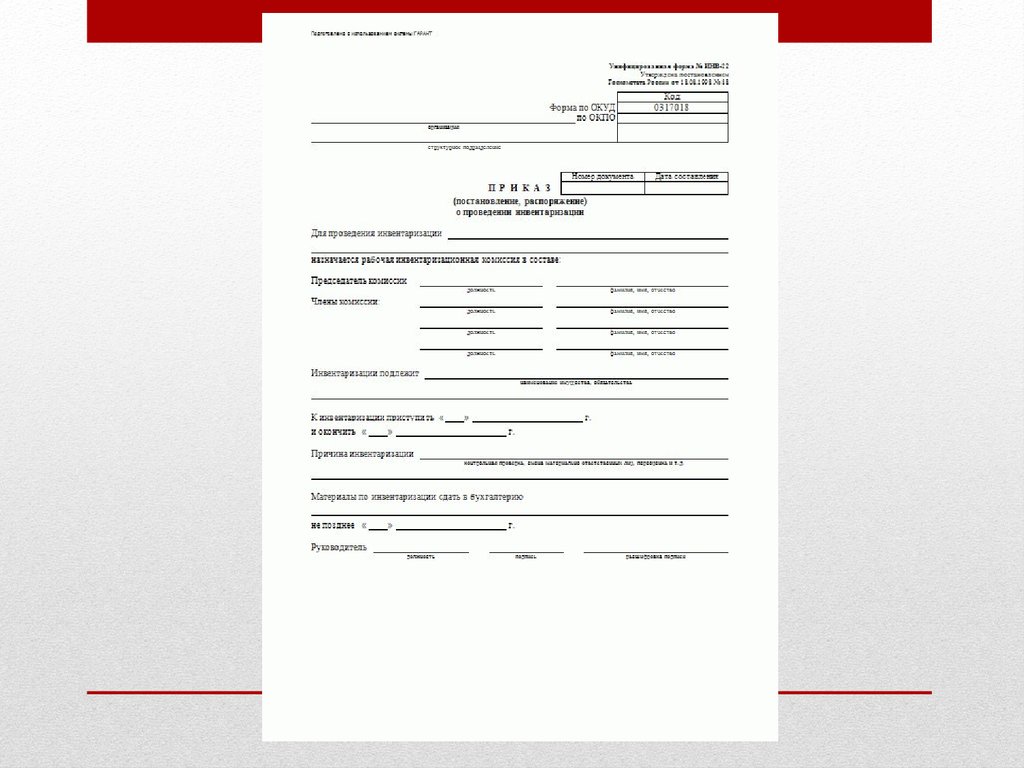

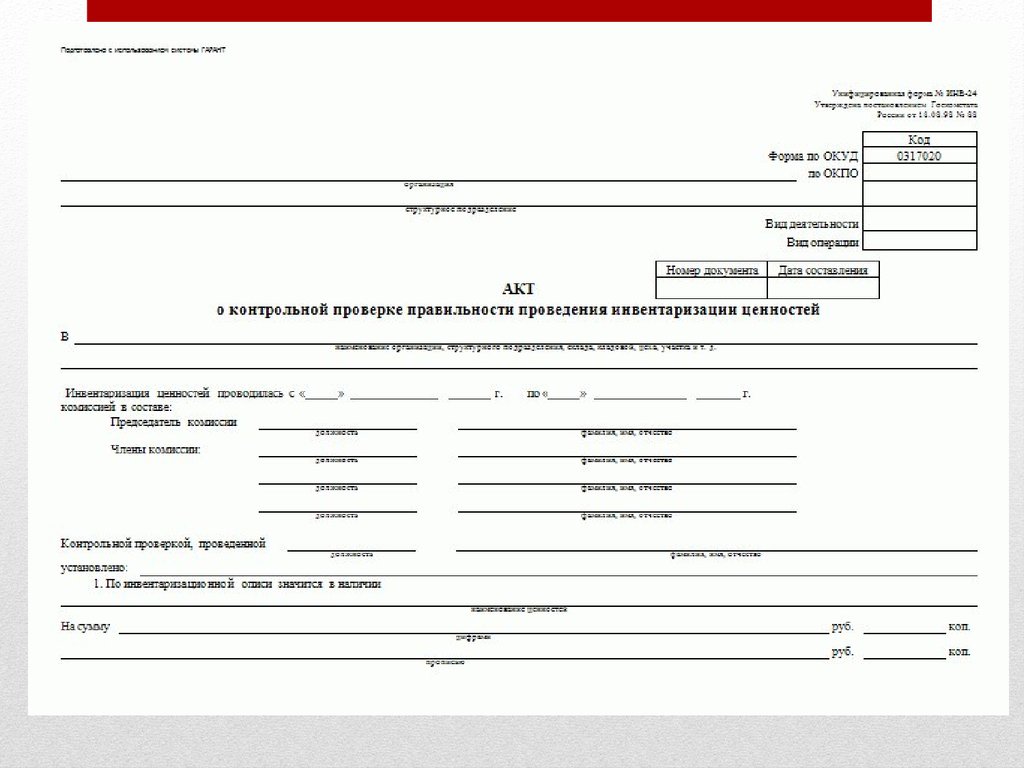

Унифицированные формы документациипо учету результатов инвентаризации

утверждены Постановлением Госкомстата

России от 18 августа 1998 г. № 88 «Об

утверждении унифицированных форм

первичной учетной документации по учету

кассовых операций, по учету результатов

инвентаризации»

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

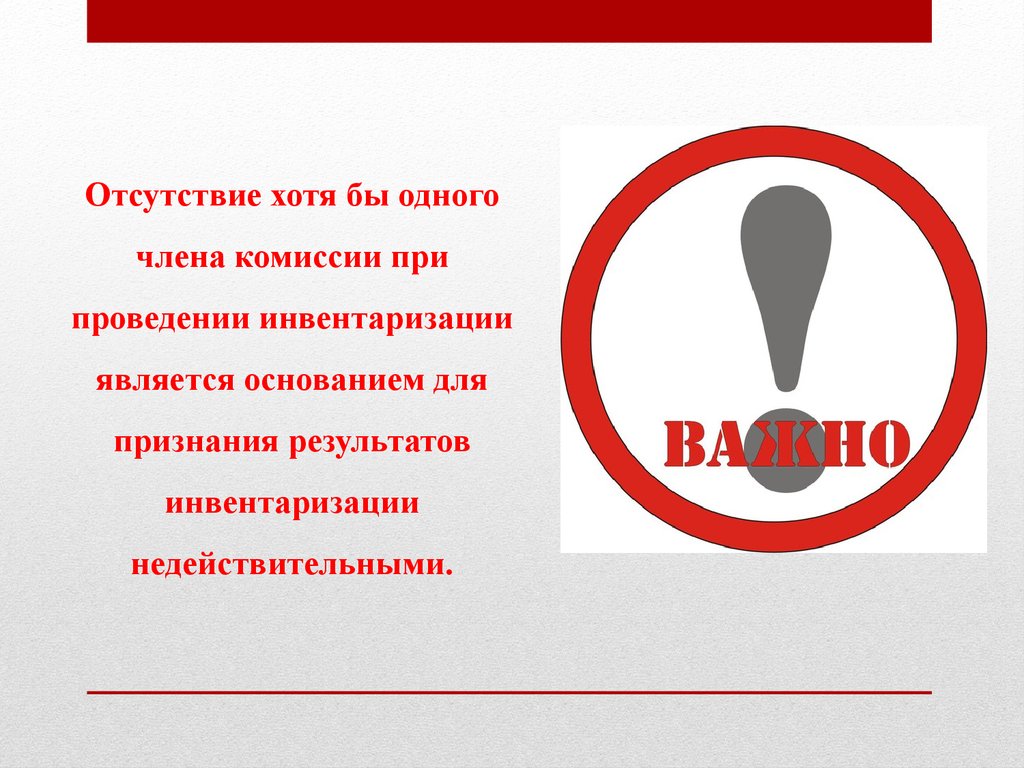

Отсутствие хотя бы одногочлена комиссии при

проведении инвентаризации

является основанием для

признания результатов

инвентаризации

недействительными.

44.

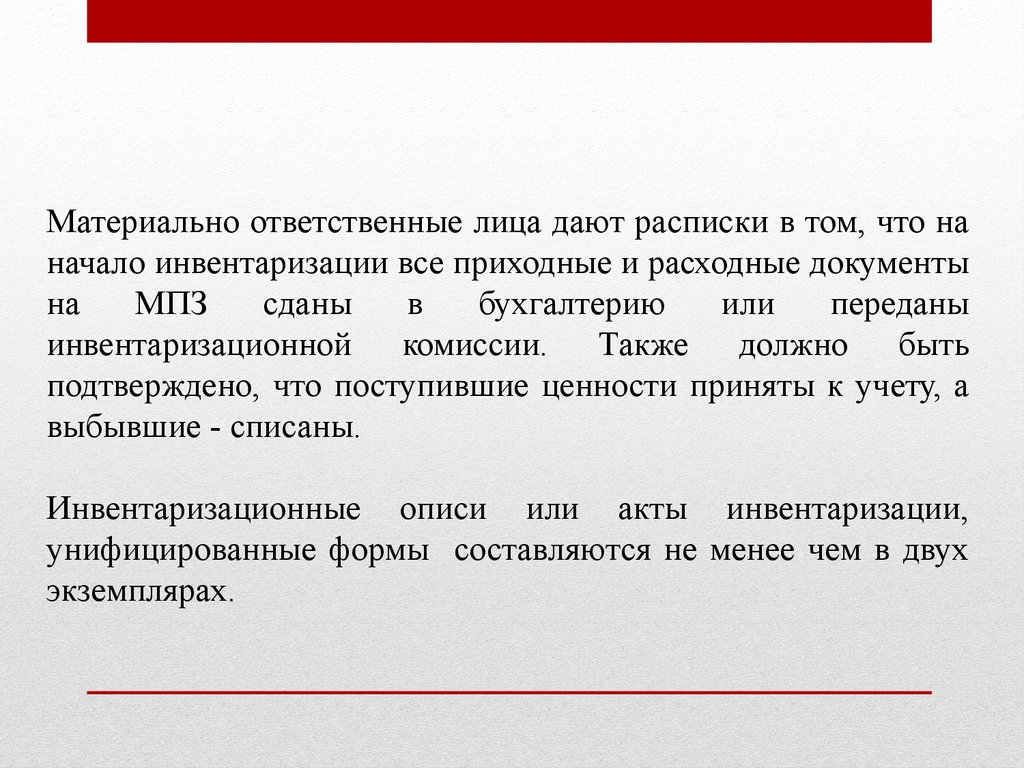

Материально ответственные лица дают расписки в том, что наначало инвентаризации все приходные и расходные документы

на

МПЗ

сданы

в

бухгалтерию

или

переданы

инвентаризационной комиссии. Также должно быть

подтверждено, что поступившие ценности приняты к учету, а

выбывшие - списаны.

Инвентаризационные описи или акты инвентаризации,

унифицированные формы составляются не менее чем в двух

экземплярах.

45.

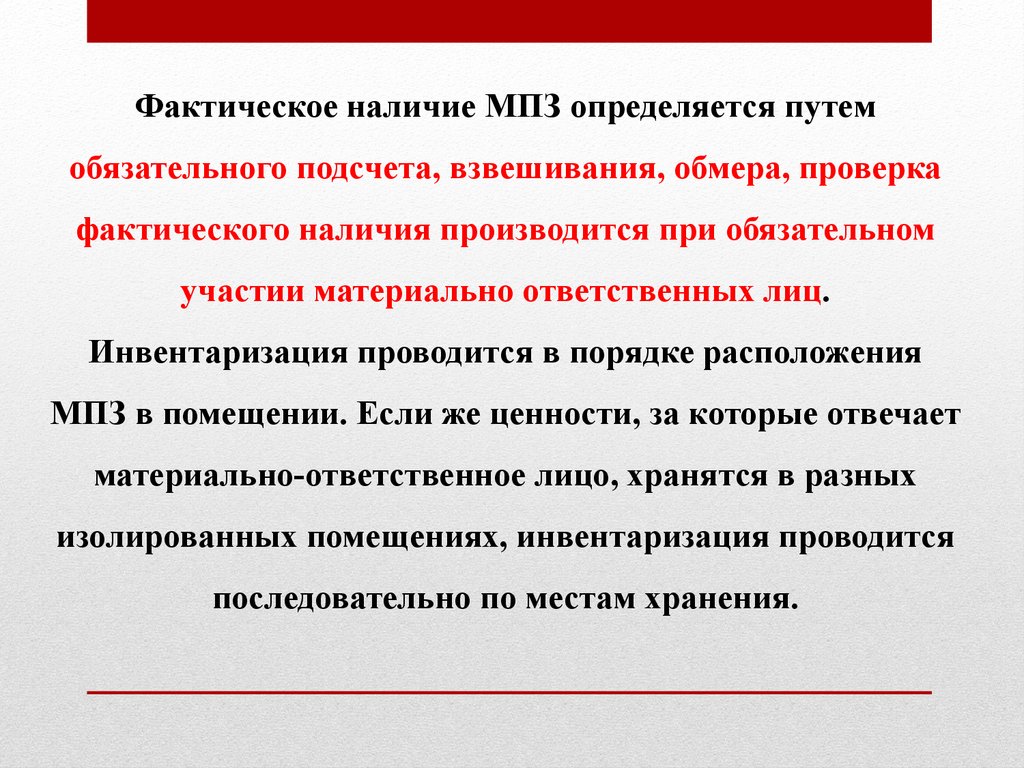

Фактическое наличие МПЗ определяется путемобязательного подсчета, взвешивания, обмера, проверка

фактического наличия производится при обязательном

участии материально ответственных лиц.

Инвентаризация проводится в порядке расположения

МПЗ в помещении. Если же ценности, за которые отвечает

материально-ответственное лицо, хранятся в разных

изолированных помещениях, инвентаризация проводится

последовательно по местам хранения.

46.

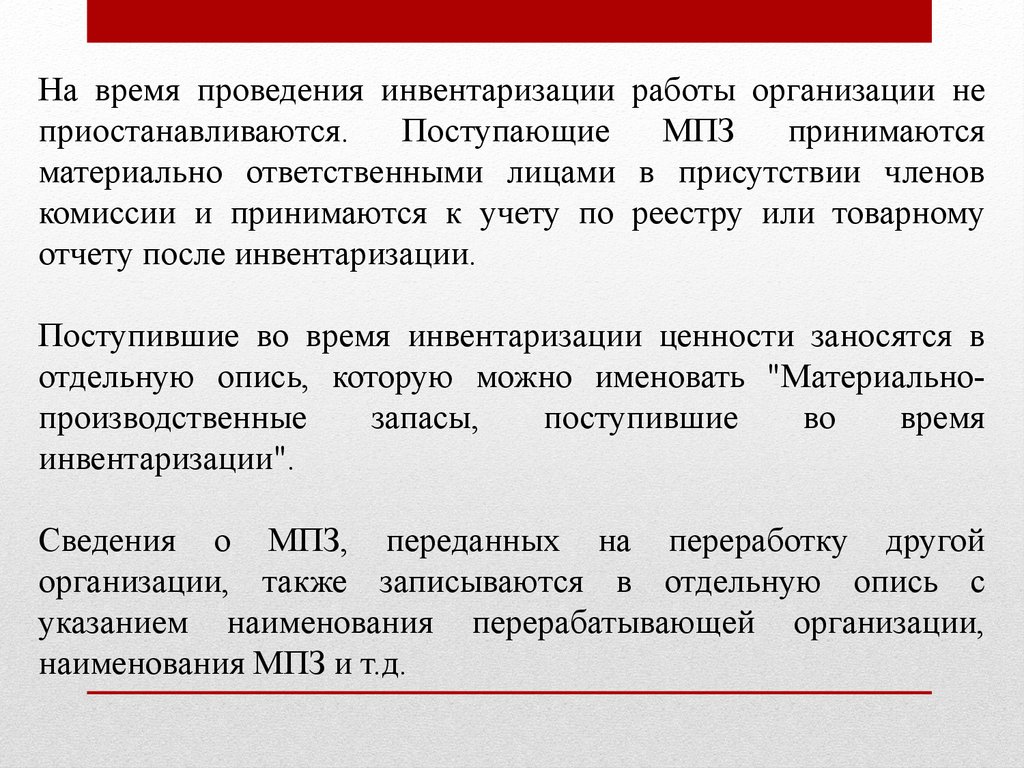

На время проведения инвентаризации работы организации неприостанавливаются.

Поступающие

МПЗ

принимаются

материально ответственными лицами в присутствии членов

комиссии и принимаются к учету по реестру или товарному

отчету после инвентаризации.

Поступившие во время инвентаризации ценности заносятся в

отдельную опись, которую можно именовать "Материальнопроизводственные

запасы,

поступившие

во

время

инвентаризации".

Сведения о МПЗ, переданных на переработку другой

организации, также записываются в отдельную опись с

указанием наименования перерабатывающей организации,

наименования МПЗ и т.д.

47.

По окончанииинвентаризации до

открытия складов,

кладовых с участием членов

комиссии и материально

ответственных лиц могут

проводиться контрольные

проверки правильности

проведения инвентаризации.

48.

ПЕРЕСОРТИЦАПри проведении инвентаризационных мероприятий в

коммерческих

организациях

нередко

выявляется

так

называемая пересортица товаров - одновременный излишек

и недостача товаров одного наименования, но разного сорта.

Причиной пересортицы может стать нарушение порядка

приемки и хранения товаров на складе, отсутствие

надлежащего внутреннего контроля над движением товаров, а

иногда и просто невнимательность материально ответственного

лица, принимающего товары на хранение.

49.

Выявить обнаруженную пересортицу можно на основанииинвентаризационной описи товарно-материальных ценностей

(форма № ИНВ-3), где недостача товаров одного сорта

отражается по одной строке описи, а излишек - по другой.

Дальнейшие действия коммерческой организации при

выявлении пересортицы допускают возможность зачета

недостачи товаров излишками, но только при выполнении

следующих условий:

- зачет проводится за один и тот же период;

- зачет проводится в отношении одного и того же проверяемого

лица;

- зачет проводится в отношении товаров одного наименования в

равных количествах.

50.

Решение о зачете недостачиизлишками принимает руководитель

хозяйствующего субъекта, которому

инвентаризационная комиссия

представляет на рассмотрение

предложения о регулировании

выявленных при инвентаризации

расхождений фактического наличия

товаров и данных бухгалтерского

учета.

51.

Пример. Организация А, торгует оптом мукой. Передсоставлением годовой отчетности организация провела

инвентаризацию, в результате которой была выявлена недостача

муки высшего сорта в количестве 200 кг по цене 17,50 руб. и

излишек муки первого сорта в количестве 200 кг по цене 13,20

руб.

Виновником

допущенной

пересортицы

является

материально ответственное лицо организации - кладовщик.

По решению руководителя организация А провела зачет

недостачи муки высшего сорта излишками муки первого сорта в

количестве 200 кг.

52.

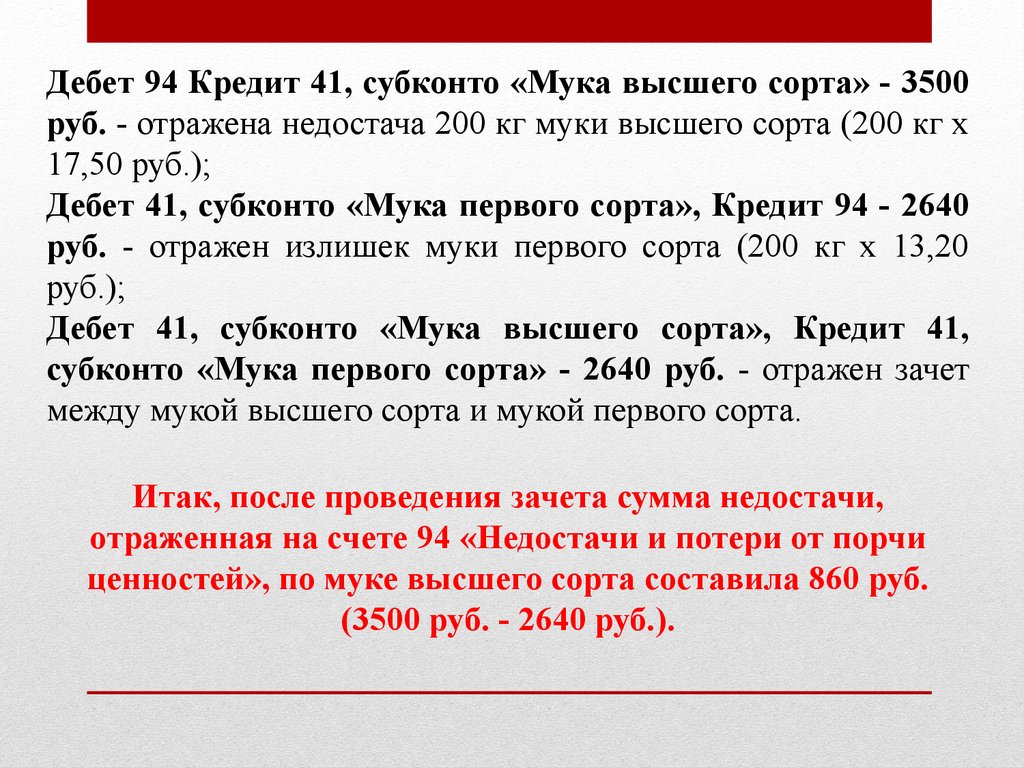

Дебет 94 Кредит 41, субконто «Мука высшего сорта» - 3500руб. - отражена недостача 200 кг муки высшего сорта (200 кг x

17,50 руб.);

Дебет 41, субконто «Мука первого сорта», Кредит 94 - 2640

руб. - отражен излишек муки первого сорта (200 кг x 13,20

руб.);

Дебет 41, субконто «Мука высшего сорта», Кредит 41,

субконто «Мука первого сорта» - 2640 руб. - отражен зачет

между мукой высшего сорта и мукой первого сорта.

Итак, после проведения зачета сумма недостачи,

отраженная на счете 94 «Недостачи и потери от порчи

ценностей», по муке высшего сорта составила 860 руб.

(3500 руб. - 2640 руб.).

53.

Так как в пересортице товароввиноват кладовщик, то сумма

недостачи взыскивается с виновного

лица, который согласен с

недостачей.

В соответствии со ст. 246 Трудового

кодекса Российской Федерации

размер ущерба, причиненного

работодателю, определяется по

фактическим потерям, исчисляемым

из рыночной цены товара,

действующей в данной местности на

день причинения ущерба, но не

ниже балансовой стоимости

имущества.

54.

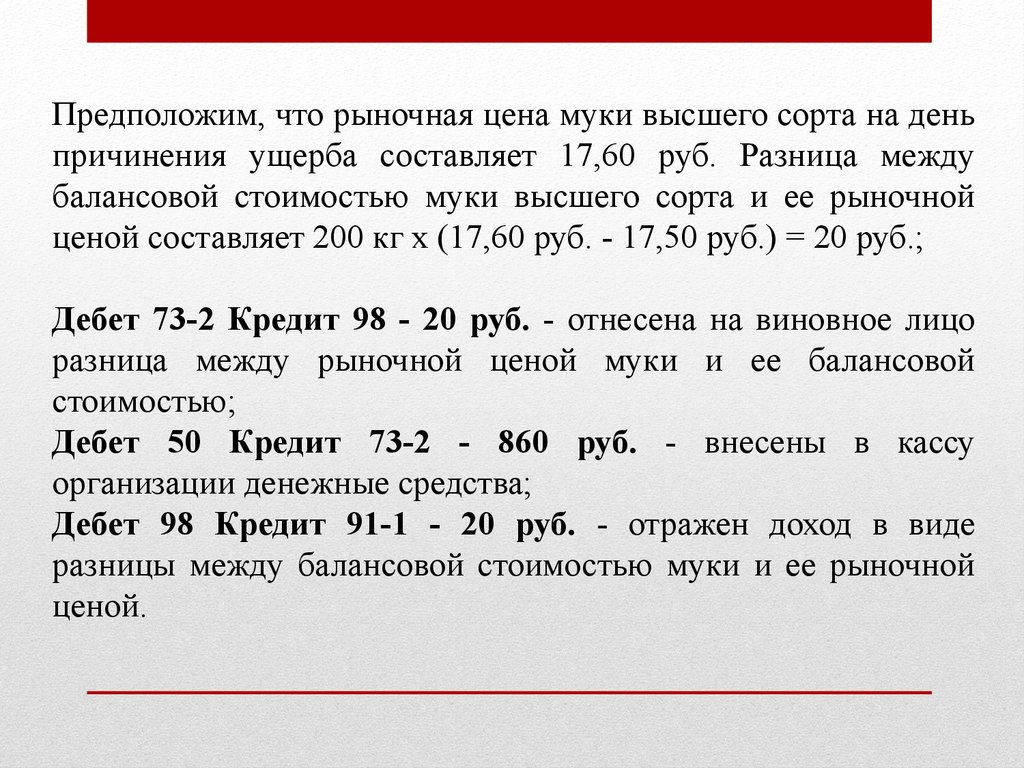

Предположим, что рыночная цена муки высшего сорта на деньпричинения ущерба составляет 17,60 руб. Разница между

балансовой стоимостью муки высшего сорта и ее рыночной

ценой составляет 200 кг x (17,60 руб. - 17,50 руб.) = 20 руб.;

Дебет 73-2 Кредит 98 - 20 руб. - отнесена на виновное лицо

разница между рыночной ценой муки и ее балансовой

стоимостью;

Дебет 50 Кредит 73-2 - 860 руб. - внесены в кассу

организации денежные средства;

Дебет 98 Кредит 91-1 - 20 руб. - отражен доход в виде

разницы между балансовой стоимостью муки и ее рыночной

ценой.

55.

ИЗЛИШКИРыночная стоимость излишков имущества, выявленных в результате

инвентаризации, включается в состав доходов по состоянию на дату, на

которую проводилась инвентаризация:

- в налоговом учете - в полной сумме (п. п. 8, 20 ст. 250, п. 1 ст. 346.15 НК

РФ);

- в бухгалтерском учете - в сумме, не покрытой зачетом при пересортице.

Рыночную стоимость такого имущества можно подтвердить одним из

следующих документов:

- или справкой, составленной самой организацией на основе доступной

информации о ценах на такое же имущество (например, из СМИ);

- или отчетом независимого оценщика.

Проводка будет такая:

Дебет 01 (10, 41, 43, 50)

Кредит 91 - Отражены излишки, выявленные при инвентаризации

56.

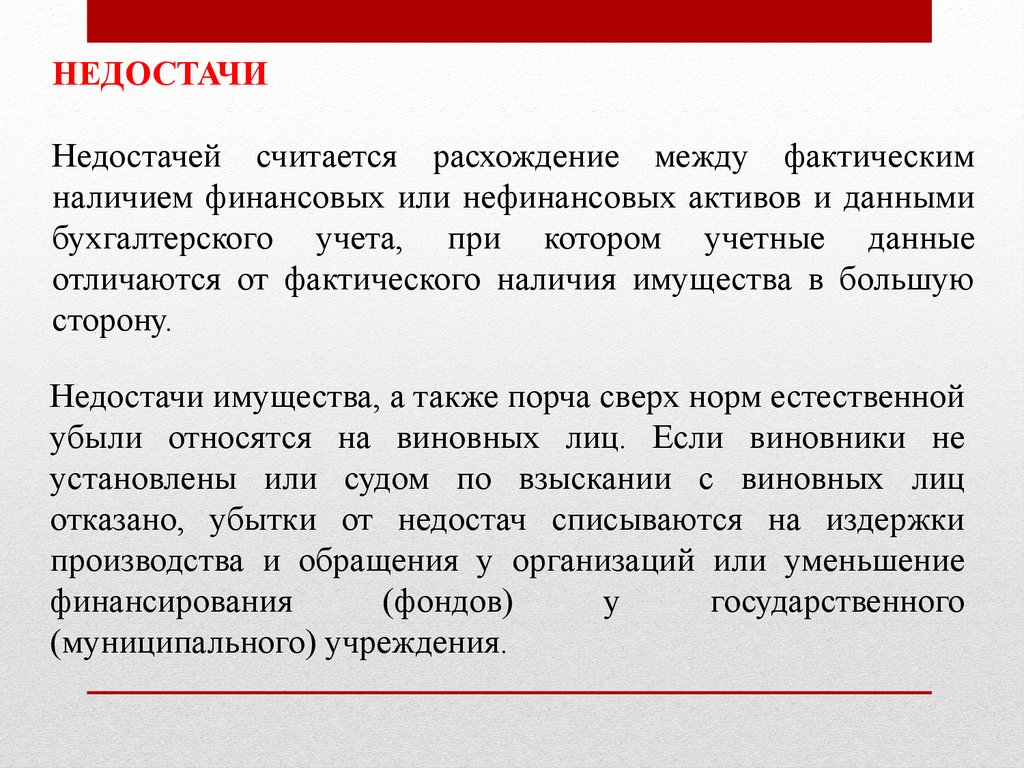

НЕДОСТАЧИНедостачей считается расхождение между фактическим

наличием финансовых или нефинансовых активов и данными

бухгалтерского учета, при котором учетные данные

отличаются от фактического наличия имущества в большую

сторону.

Недостачи имущества, а также порча сверх норм естественной

убыли относятся на виновных лиц. Если виновники не

установлены или судом по взыскании с виновных лиц

отказано, убытки от недостач списываются на издержки

производства и обращения у организаций или уменьшение

финансирования

(фондов)

у

государственного

(муниципального) учреждения.

57.

Планом счетов бухгалтерскогоучета финансово-хозяйственной

деятельности организаций и

Инструкцией по его применению,

утвержденными Приказом

Минфина России от 31 октября

2000 г. № 94н, для обобщения

информации о суммах недостач

материальных и иных ценностей

(включая денежные средства)

предназначен счет 94 «Недостачи

и потери от порчи ценностей».

По дебету счета 94 «Недостачи и потери от порчи ценностей»

отражается фактическая стоимость недостающих или полностью

испорченных материально-производственных запасов.

58.

По кредиту счета 94 «Недостачи и потери от порчиценностей» отражается списание:

- недостач и порчи ценностей в пределах норм естественной

убыли - в корреспонденции с дебетом счетов учета затрат на

производство;

- недостач ценностей сверх норм убыли, потерь от порчи - в

корреспонденции с дебетом счета 73 «Расчеты с персоналом по

прочим операциям», субсчет 73-2 «Расчеты по возмещению

материального ущерба»;

- недостач ценностей сверх норм убыли и потерь от порчи

ценностей при отсутствии конкретных виновников, а также

недостач товарно-материальных ценностей, во взыскании

которых отказано судом вследствие необоснованности исков, - в

корреспонденции с дебетом счета 91 «Прочие доходы и

расходы», субсчет 91-2 «Прочие расходы».

59.

В бухгалтерском учете организации при отражении недостачсоставляется следующая корреспонденция счетов:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит

10 «Материалы» - отражена фактическая себестоимость

недостающих материалов;

Дебет 73 «Расчеты с персоналом по прочим операциям»,

субсчет 73-2 «Расчеты по возмещению материального

ущерба», Кредит 94 «Недостачи и потери от порчи

ценностей» - отражены недостачи сверх норм убыли,

отнесенные на виновных лиц;

Дебет 91-2 «Прочие расходы», Кредит 94 «Недостачи и

потери от порчи ценностей» - отражена недостача ценностей

сверх норм убыли ценностей при отсутствии конкретных

виновников, а также недостач, во взыскании которых отказано

судом вследствие необоснованности исков.

60.

В бухгалтерском учете операции по возмещению ущербаотражаются следующими записями:

Дебет счетов 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с

персоналом по оплате труда»

Кредит счета 73 «Расчеты с персоналом по прочим

операциям».

Дебет 70 Кредит 73 - на сумму задолженности, удержанную с

сумм начисленной оплаты труда работника;

Дебет 94 Кредит 73 - на сумму задолженности (всей или части),

во взыскании которой с работника отказано судом.