finance

financeSimilar presentations:

Финансовая грамотность

1.

Как задаватькаверзные

вопросы?

Класс

Ноябрь 2025

2.

Финансовая грамотностьФинансовая грамотность — это не просто набор знаний о деньгах,

а умение анализировать ситуации и принимать обоснованные

решения.

Сегодня мы обсудим, как задавать правильные вопросы, чтобы

развить аналитическое мышление и улучшить понимание

финансовых процессов.

3.

Почему важно уметь задавать вопросы?Зачем нужны вопросы?

❑ Это мощный инструмент для роста и развития.

❑ Помогают обмениваться идеями, находить новые решения и улучшать

результаты.

❑ Укрепляют доверие и взаимопонимание.

❑ Позволяют находить скрытые проблемы и снижать риски.

Кто умеет задавать вопросы?

❑ Некоторые люди делают это легко: благодаря любознательности,

эмоциональному интеллекту и умению понимать других.

❑ Но большинство из нас задают вопросы редко и не всегда правильно.

Вывод:

Умение задавать вопросы — это навык, который можно и нужно развивать!

4.

Виды вопросовОТКРЫТЫЕ

ВОПРОСЫ

— тип вопроса, на

который нельзя дать

однозначный ответ.

Такой тип предполагает

развернутый полный

ответ.

ЗАКРЫТЫЕ

ВОПРОСЫ

— это вопрос, который

предполагает наличие

готовых вариантов

ответов.

АЛЬТЕРНАТИВНЫЕ

ВОПРОСЫ

— это вид вопроса,

который предоставляет

возможность сделать

выбор между

несколькими вариантами.

Например,

«Ты будешь чай или кофе?»

«Мы пойдем в кино или кафе

сегодня?»

5.

Значение открытых вопросовОткрытые вопросы — это

вопросы, требующие

развернутого ответа, а не

простого "да" или "нет".

Они стимулируют обсуждение,

помогают выявить мнения и

идеи других.

Когда мы задаем открытые

вопросы, мы не только получаем

больше информации, но и

стимулируем мышление и

творчество.

Это особенно важно в

финансовых разговорах, где

нужно рассмотреть разные

аспекты и последствия решений.

Такие вопросы помогают развить диалог, благодаря чему мы можем увидеть ситуацию с

разных сторон, а это крайне важно при работе с деньгами и инвестициями.

Например, вместо вопроса "Ты любишь деньги?"

можно спросить "Как ты понимаешь важность финансовой грамотности в жизни?"

6.

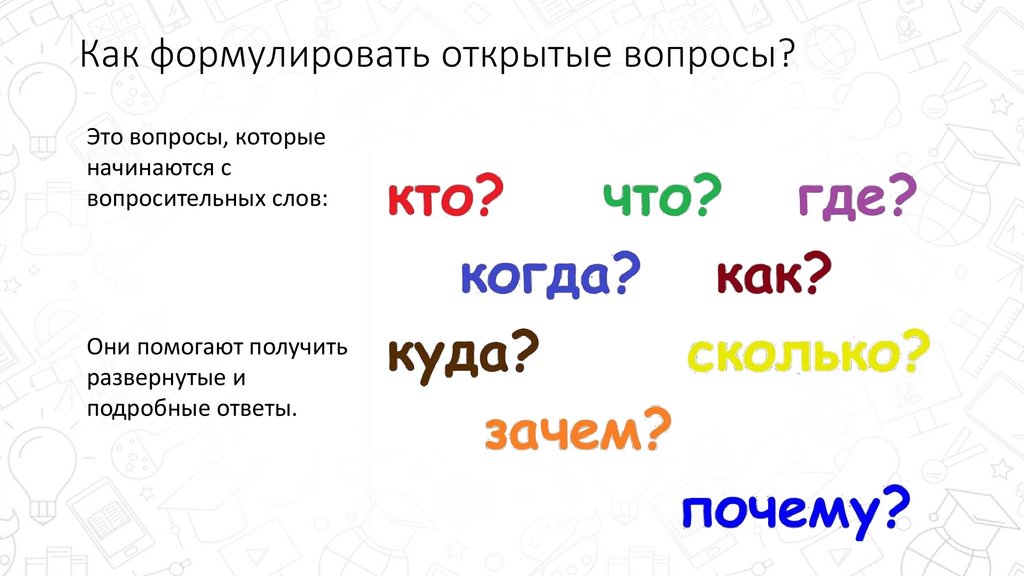

Как формулировать открытые вопросы?Это вопросы, которые

начинаются с

вопросительных слов:

Они помогают получить

развернутые и

подробные ответы.

7.

Задача № 1.«Карманные деньги на лето»

Кирилл решил накопить к летним каникулам 9 000 ₽ на велосипед.

Каждую неделю родители дают ему 600 ₽, из которых он тратит 350 ₽, а

остальное кладёт в копилку.

У Кирилла скоро день рождения и родители обещали подарить ему по 1 000 ₽,

тётя 2 000 ₽, а бабушка и дедушка по 750 ₽.

Через 5 недель мама получила премию и дала сыну 500 ₽, так как увидела, что

Кирилл не потратит деньги.

Сможет ли Кирилл накопить нужную сумму за 10 недель, если будет

соблюдать план?

8.

Задача № 1.«Карманные деньги на лето»

Решение:

600 – 350 = 250 ₽

За 10 недель: 250 × 10 = 2 500 ₽

Подарки от родственников на день рождения:

1 000 × 2 + 2 000 + 750 × 2 = 5 500 ₽

Через 5 недель мама добавит 500 ₽

Итого:

2 500 + 5 500 + 500 = 8 500 ₽

9 000 ₽ > 8 500 ₽

Ответ: Кирилл за 10 недель сможет накопить 8 500 ₽, что не достаточно для покупки

велосипеда.

9.

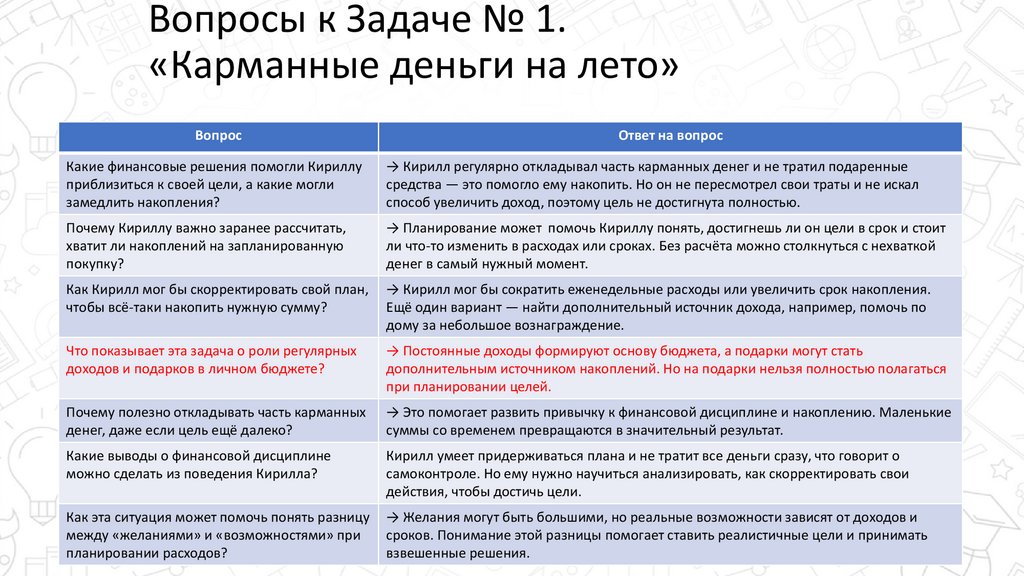

Вопросы к Задаче № 1.«Карманные деньги на лето»

Вопрос

Ответ на вопрос

Какие финансовые решения помогли Кириллу

приблизиться к своей цели, а какие могли

замедлить накопления?

→ Кирилл регулярно откладывал часть карманных денег и не тратил подаренные

средства — это помогло ему накопить. Но он не пересмотрел свои траты и не искал

способ увеличить доход, поэтому цель не достигнута полностью.

Почему Кириллу важно заранее рассчитать,

хватит ли накоплений на запланированную

покупку?

→ Планирование может помочь Кириллу понять, достигнешь ли он цели в срок и стоит

ли что-то изменить в расходах или сроках. Без расчёта можно столкнуться с нехваткой

денег в самый нужный момент.

Как Кирилл мог бы скорректировать свой план,

чтобы всё-таки накопить нужную сумму?

→ Кирилл мог бы сократить еженедельные расходы или увеличить срок накопления.

Ещё один вариант — найти дополнительный источник дохода, например, помочь по

дому за небольшое вознаграждение.

Что показывает эта задача о роли регулярных

доходов и подарков в личном бюджете?

→ Постоянные доходы формируют основу бюджета, а подарки могут стать

дополнительным источником накоплений. Но на подарки нельзя полностью полагаться

при планировании целей.

Почему полезно откладывать часть карманных

денег, даже если цель ещё далеко?

→ Это помогает развить привычку к финансовой дисциплине и накоплению. Маленькие

суммы со временем превращаются в значительный результат.

Какие выводы о финансовой дисциплине

можно сделать из поведения Кирилла?

Кирилл умеет придерживаться плана и не тратит все деньги сразу, что говорит о

самоконтроле. Но ему нужно научиться анализировать, как скорректировать свои

действия, чтобы достичь цели.

Как эта ситуация может помочь понять разницу

между «желаниями» и «возможностями» при

планировании расходов?

→ Желания могут быть большими, но реальные возможности зависят от доходов и

сроков. Понимание этой разницы помогает ставить реалистичные цели и принимать

взвешенные решения.

10.

Задача № 2.«Семейный бюджет и рост цен»

Семья Петровых тратит 80 000 ₽ в месяц:

на продукты — 40%,

на коммунальные платежи — 25%,

на транспорт — 15%,

остальное — на прочие расходы.

Цены на продукты выросли на 20%, а на коммунальные услуги — на 10%.

Чтобы сохранить прежний уровень жизни, насколько процентов должна

вырасти зарплата Петровых?

11.

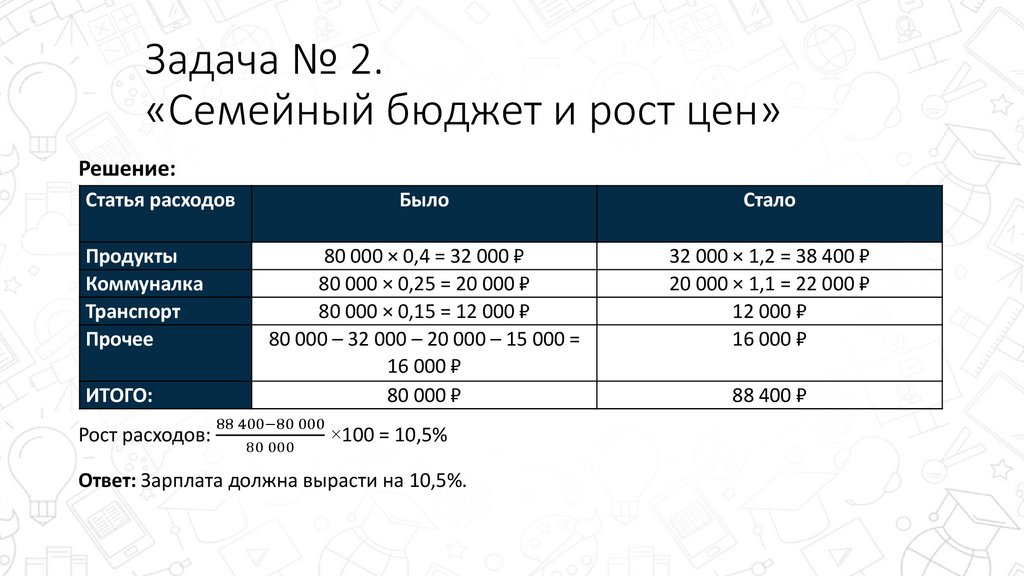

Задача № 2.«Семейный бюджет и рост цен»

Решение:

Статья расходов

Продукты

Коммуналка

Транспорт

Прочее

ИТОГО:

Рост расходов:

Было

Стало

80 000 × 0,4 = 32 000 ₽

80 000 × 0,25 = 20 000 ₽

80 000 × 0,15 = 12 000 ₽

80 000 – 32 000 – 20 000 – 15 000 =

16 000 ₽

80 000 ₽

32 000 × 1,2 = 38 400 ₽

20 000 × 1,1 = 22 000 ₽

12 000 ₽

16 000 ₽

88 400−80 000

×100 = 10,5%

80 000

Ответ: Зарплата должна вырасти на 10,5%.

88 400 ₽

12.

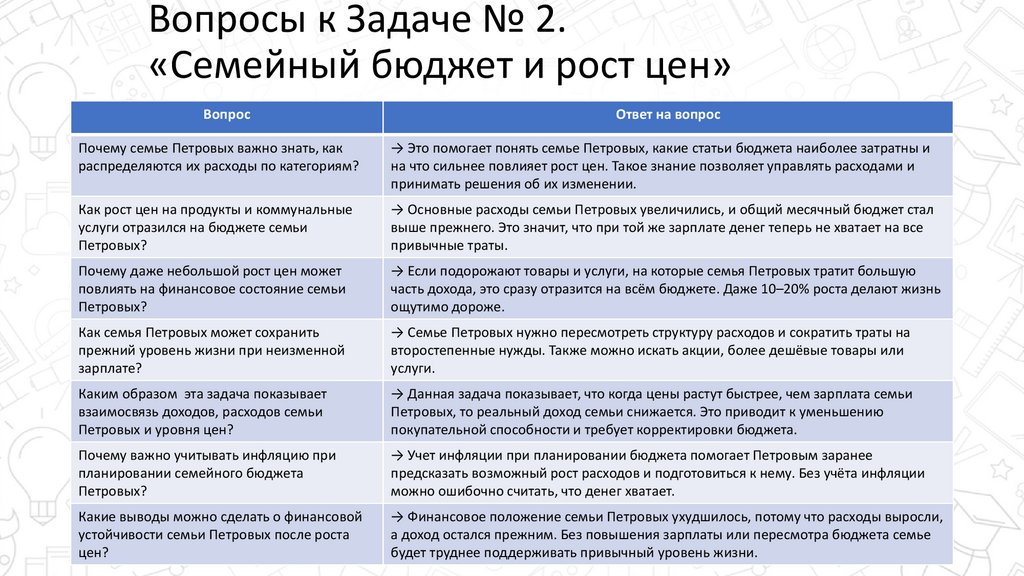

Вопросы к Задаче № 2.«Семейный бюджет и рост цен»

Вопрос

Ответ на вопрос

Почему семье Петровых важно знать, как

распределяются их расходы по категориям?

→ Это помогает понять семье Петровых, какие статьи бюджета наиболее затратны и

на что сильнее повлияет рост цен. Такое знание позволяет управлять расходами и

принимать решения об их изменении.

Как рост цен на продукты и коммунальные

услуги отразился на бюджете семьи

Петровых?

→ Основные расходы семьи Петровых увеличились, и общий месячный бюджет стал

выше прежнего. Это значит, что при той же зарплате денег теперь не хватает на все

привычные траты.

Почему даже небольшой рост цен может

повлиять на финансовое состояние семьи

Петровых?

→ Если подорожают товары и услуги, на которые семья Петровых тратит большую

часть дохода, это сразу отразится на всём бюджете. Даже 10–20% роста делают жизнь

ощутимо дороже.

Как семья Петровых может сохранить

прежний уровень жизни при неизменной

зарплате?

→ Семье Петровых нужно пересмотреть структуру расходов и сократить траты на

второстепенные нужды. Также можно искать акции, более дешёвые товары или

услуги.

Каким образом эта задача показывает

взаимосвязь доходов, расходов семьи

Петровых и уровня цен?

→ Данная задача показывает, что когда цены растут быстрее, чем зарплата семьи

Петровых, то реальный доход семьи снижается. Это приводит к уменьшению

покупательной способности и требует корректировки бюджета.

Почему важно учитывать инфляцию при

планировании семейного бюджета

Петровых?

→ Учет инфляции при планировании бюджета помогает Петровым заранее

предсказать возможный рост расходов и подготовиться к нему. Без учёта инфляции

можно ошибочно считать, что денег хватает.

Какие выводы можно сделать о финансовой

устойчивости семьи Петровых после роста

цен?

→ Финансовое положение семьи Петровых ухудшилось, потому что расходы выросли,

а доход остался прежним. Без повышения зарплаты или пересмотра бюджета семье

будет труднее поддерживать привычный уровень жизни.

13.

Задача № 3.«Телефон или подписка?»

Аня хочет купить новый телефон.

Модель стоит 48 000 ₽, если оплатить сразу, можно получить скидку 5%.

Но магазин предлагает рассрочку на 6 месяцев без процентов при условии

покупки подписки на контент за 499 ₽ в месяц, первых 2 месяца бесплатно.

Как выгоднее поступить Ане, если она всё равно планировала оформлять

годовую подписку?

14.

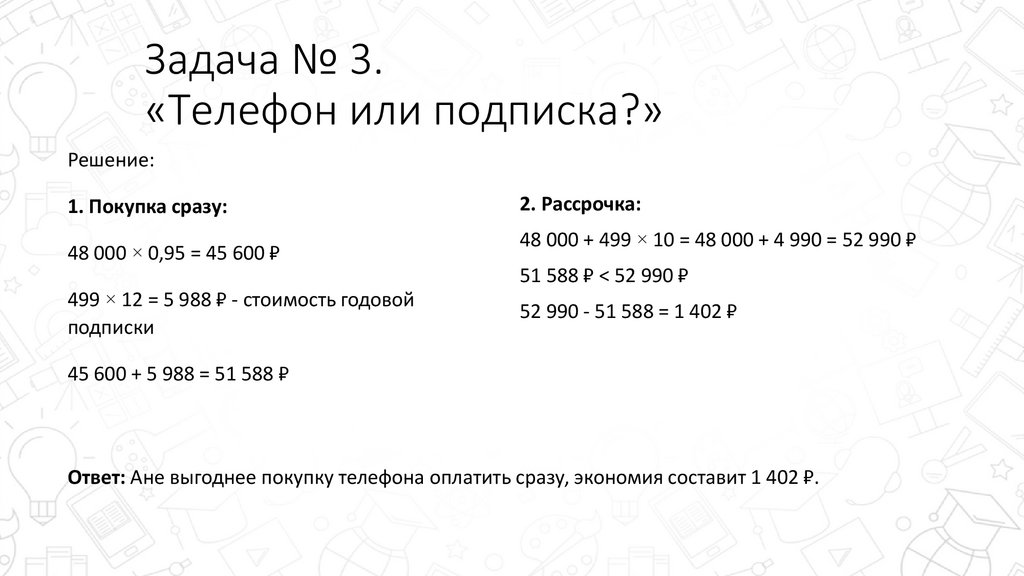

Задача № 3.«Телефон или подписка?»

Решение:

1. Покупка сразу:

48 000 × 0,95 = 45 600 ₽

499 × 12 = 5 988 ₽ - стоимость годовой

подписки

2. Рассрочка:

48 000 + 499 × 10 = 48 000 + 4 990 = 52 990 ₽

51 588 ₽ < 52 990 ₽

52 990 - 51 588 = 1 402 ₽

45 600 + 5 988 = 51 588 ₽

Ответ: Ане выгоднее покупку телефона оплатить сразу, экономия составит 1 402 ₽.

15.

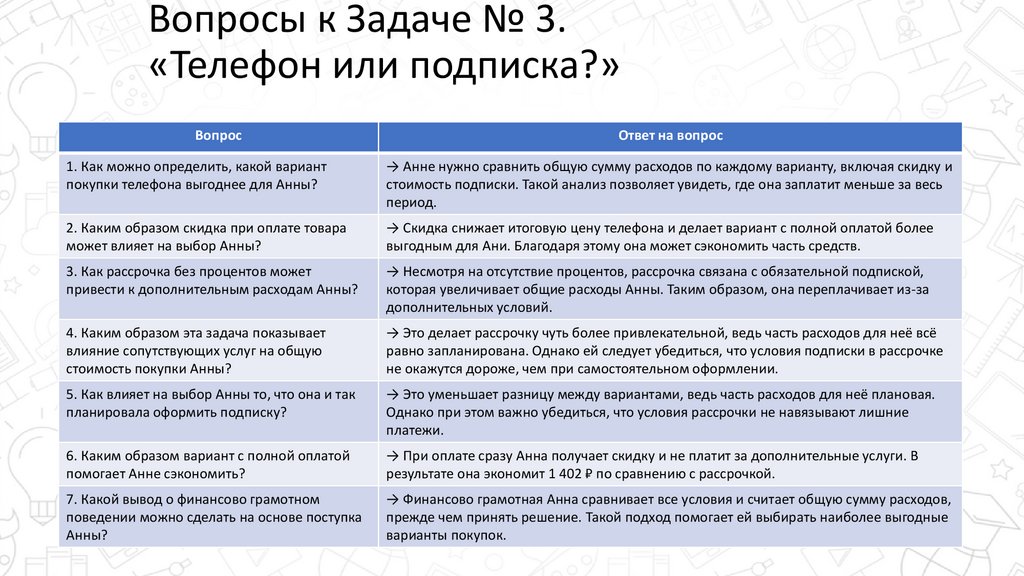

Вопросы к Задаче № 3.«Телефон или подписка?»

Вопрос

Ответ на вопрос

1. Как можно определить, какой вариант

покупки телефона выгоднее для Анны?

→ Анне нужно сравнить общую сумму расходов по каждому варианту, включая скидку и

стоимость подписки. Такой анализ позволяет увидеть, где она заплатит меньше за весь

период.

2. Каким образом скидка при оплате товара

может влияет на выбор Анны?

→ Скидка снижает итоговую цену телефона и делает вариант с полной оплатой более

выгодным для Ани. Благодаря этому она может сэкономить часть средств.

3. Как рассрочка без процентов может

привести к дополнительным расходам Анны?

→ Несмотря на отсутствие процентов, рассрочка связана с обязательной подпиской,

которая увеличивает общие расходы Анны. Таким образом, она переплачивает из-за

дополнительных условий.

4. Каким образом эта задача показывает

влияние сопутствующих услуг на общую

стоимость покупки Анны?

→ Это делает рассрочку чуть более привлекательной, ведь часть расходов для неё всё

равно запланирована. Однако ей следует убедиться, что условия подписки в рассрочке

не окажутся дороже, чем при самостоятельном оформлении.

5. Как влияет на выбор Анны то, что она и так

планировала оформить подписку?

→ Это уменьшает разницу между вариантами, ведь часть расходов для неё плановая.

Однако при этом важно убедиться, что условия рассрочки не навязывают лишние

платежи.

6. Каким образом вариант с полной оплатой

помогает Анне сэкономить?

→ При оплате сразу Анна получает скидку и не платит за дополнительные услуги. В

результате она экономит 1 402 ₽ по сравнению с рассрочкой.

7. Какой вывод о финансово грамотном

поведении можно сделать на основе поступка

Анны?

→ Финансово грамотная Анна сравнивает все условия и считает общую сумму расходов,

прежде чем принять решение. Такой подход помогает ей выбирать наиболее выгодные

варианты покупок.

16.

Задача № 4.«Когда выгоднее продать машину?»

Алексей купил новую машину за 1 200 000 ₽.

Каждый год её стоимость снижается на 20% (от текущей цены).

Если продать машину, вырученные деньги он может вложить в проект,

приносящий доход 30% в год.

Через сколько лет после покупки выгоднее продать машину, чтобы общий

финансовый результат был наибольшим?

(Считать, что вложенные средства и проценты не обесцениваются.)

17.

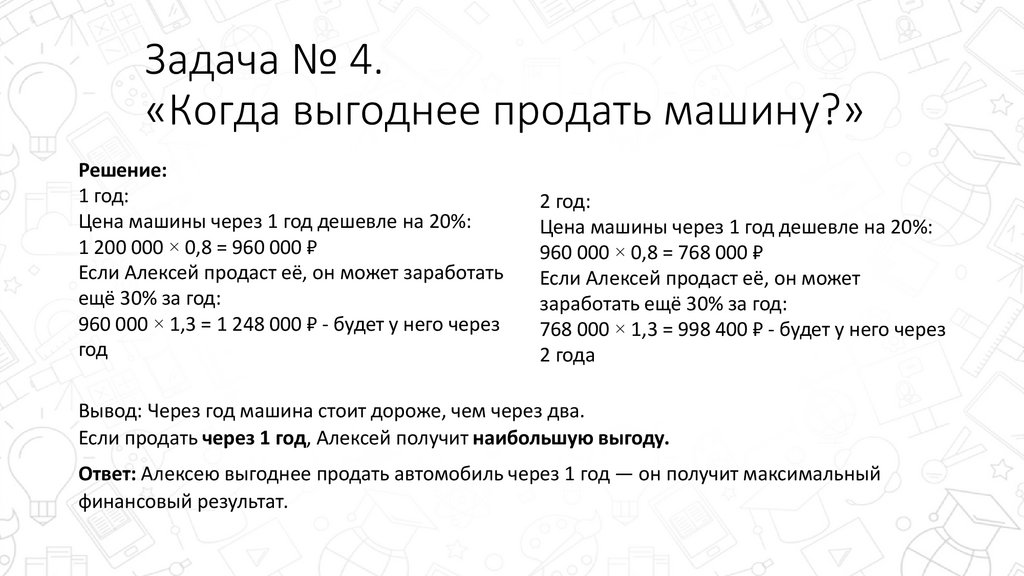

Задача № 4.«Когда выгоднее продать машину?»

Решение:

1 год:

Цена машины через 1 год дешевле на 20%:

1 200 000 × 0,8 = 960 000 ₽

Если Алексей продаст её, он может заработать

ещё 30% за год:

960 000 × 1,3 = 1 248 000 ₽ - будет у него через

год

2 год:

Цена машины через 1 год дешевле на 20%:

960 000 × 0,8 = 768 000 ₽

Если Алексей продаст её, он может

заработать ещё 30% за год:

768 000 × 1,3 = 998 400 ₽ - будет у него через

2 года

Вывод: Через год машина стоит дороже, чем через два.

Если продать через 1 год, Алексей получит наибольшую выгоду.

Ответ: Алексею выгоднее продать автомобиль через 1 год — он получит максимальный

финансовый результат.

18.

Вопросы к Задаче № 4.«Когда выгоднее продать машину?»

Вопрос

Ответ на вопрос

1. Как Алексей может использовать

информацию о снижении стоимости

автомобиля при планировании личных

финансов?

→ Алексей может заранее учитывать, что машина со временем дешевеет, и планировать

момент её продажи, пока цена остаётся выгодной. Это помогает ему избежать потерь и

использовать деньги более эффективно.

2. Каким образом Алексей применяет

финансовое планирование при решении о

продаже автомобиля?

→ Алексей анализирует, когда продажа принесёт максимальную выгоду, и сравнивает

возможный доход от инвестиций с потерями из-за падения цены машины. Такой подход

помогает принимать взвешенные решения.

3. Как можно объяснить, почему

вложенные деньги иногда приносят

больше выгоды, чем сохранённое

имущество?

→ Деньги, вложенные в прибыльный проект, могут расти, а имущество со временем теряет в

цене. Алексей увидел, что активы нужно оценивать по их способности приносить доход.

4. Каким образом Алексей оценивает риск,

принимая решение о вложении денег в

проект?

→ Алексей должен понимать, что высокая доходность связана с риском потери части средств.

Осознание этого помогает ему принимать более осторожные инвестиционные решения.

5. Как может быть связано решение о

продаже машины с налогообложением

доходов?

→ При продаже имущества Алексей должен знать, возникает ли обязанность уплаты налога с

полученной прибыли. Это помогает ему заранее планировать чистый результат сделки.

6. Как Алексей может защитить себя от

мошенничества при продаже автомобиля?

→ Алексею нужно проверять документы, не передавать деньги без договора и проводить

сделку официально. Это снижает риск потери денег и имущества.

7. Какой вывод о финансово грамотном

поведении можно сделать на примере

Алексея?

→ Алексей проявил расчётливость и умение планировать: он учёл снижение стоимости и

возможность заработать больше через инвестиции. Его поведение показывает понимание

ценности рациональных финансовых решений.

19.

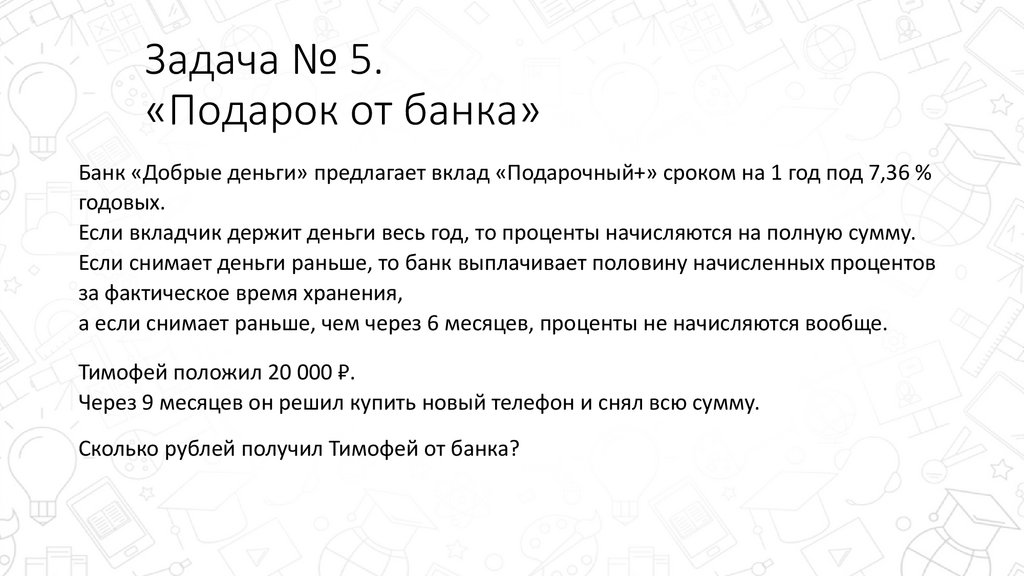

Задача № 5.«Подарок от банка»

Банк «Добрые деньги» предлагает вклад «Подарочный+» сроком на 1 год под 7,36 %

годовых.

Если вкладчик держит деньги весь год, то проценты начисляются на полную сумму.

Если снимает деньги раньше, то банк выплачивает половину начисленных процентов

за фактическое время хранения,

а если снимает раньше, чем через 6 месяцев, проценты не начисляются вообще.

Тимофей положил 20 000 ₽.

Через 9 месяцев он решил купить новый телефон и снял всю сумму.

Сколько рублей получил Тимофей от банка?

20.

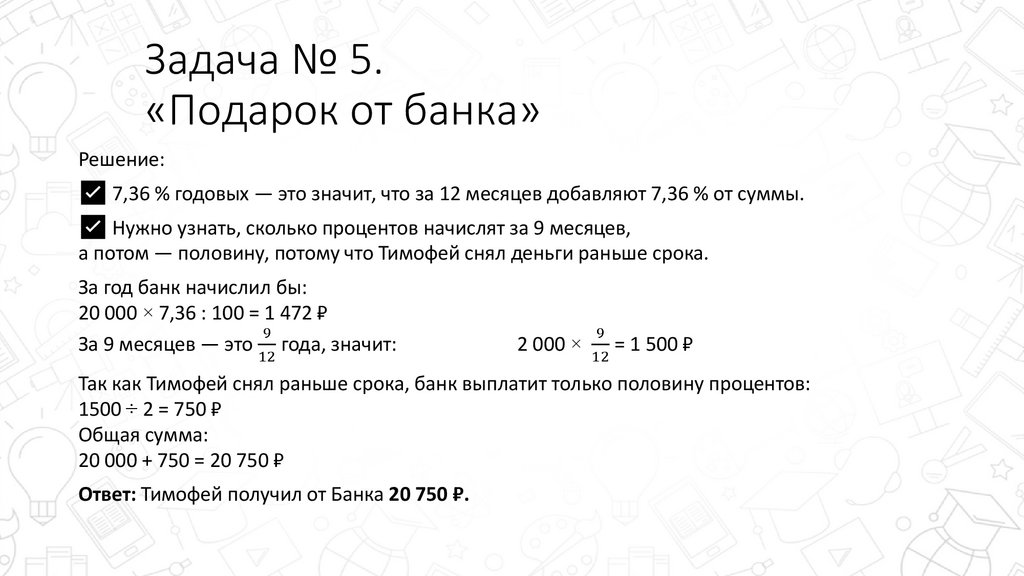

Задача № 5.«Подарок от банка»

Решение:

✅ 7,36 % годовых — это значит, что за 12 месяцев добавляют 7,36 % от суммы.

✅ Нужно узнать, сколько процентов начислят за 9 месяцев,

а потом — половину, потому что Тимофей снял деньги раньше срока.

За год банк начислил бы:

20 000 × 7,36 : 100 = 1 472 ₽

9

За 9 месяцев — это года, значит:

12

2 000 ×

9

= 1 500 ₽

12

Так как Тимофей снял раньше срока, банк выплатит только половину процентов:

1500 ÷ 2 = 750 ₽

Общая сумма:

20 000 + 750 = 20 750 ₽

Ответ: Тимофей получил от Банка 20 750 ₽.

21.

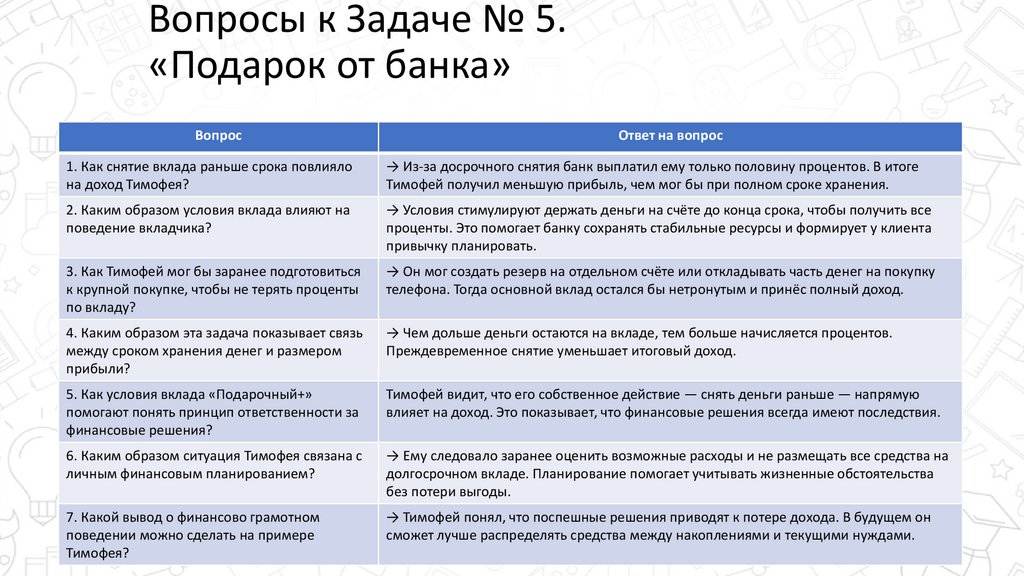

Вопросы к Задаче № 5.«Подарок от банка»

Вопрос

Ответ на вопрос

1. Как снятие вклада раньше срока повлияло

на доход Тимофея?

→ Из-за досрочного снятия банк выплатил ему только половину процентов. В итоге

Тимофей получил меньшую прибыль, чем мог бы при полном сроке хранения.

2. Каким образом условия вклада влияют на

поведение вкладчика?

→ Условия стимулируют держать деньги на счёте до конца срока, чтобы получить все

проценты. Это помогает банку сохранять стабильные ресурсы и формирует у клиента

привычку планировать.

3. Как Тимофей мог бы заранее подготовиться

к крупной покупке, чтобы не терять проценты

по вкладу?

→ Он мог создать резерв на отдельном счёте или откладывать часть денег на покупку

телефона. Тогда основной вклад остался бы нетронутым и принёс полный доход.

4. Каким образом эта задача показывает связь

между сроком хранения денег и размером

прибыли?

→ Чем дольше деньги остаются на вкладе, тем больше начисляется процентов.

Преждевременное снятие уменьшает итоговый доход.

5. Как условия вклада «Подарочный+»

помогают понять принцип ответственности за

финансовые решения?

Тимофей видит, что его собственное действие — снять деньги раньше — напрямую

влияет на доход. Это показывает, что финансовые решения всегда имеют последствия.

6. Каким образом ситуация Тимофея связана с

личным финансовым планированием?

→ Ему следовало заранее оценить возможные расходы и не размещать все средства на

долгосрочном вкладе. Планирование помогает учитывать жизненные обстоятельства

без потери выгоды.

7. Какой вывод о финансово грамотном

поведении можно сделать на примере

Тимофея?

→ Тимофей понял, что поспешные решения приводят к потере дохода. В будущем он

сможет лучше распределять средства между накоплениями и текущими нуждами.

22.

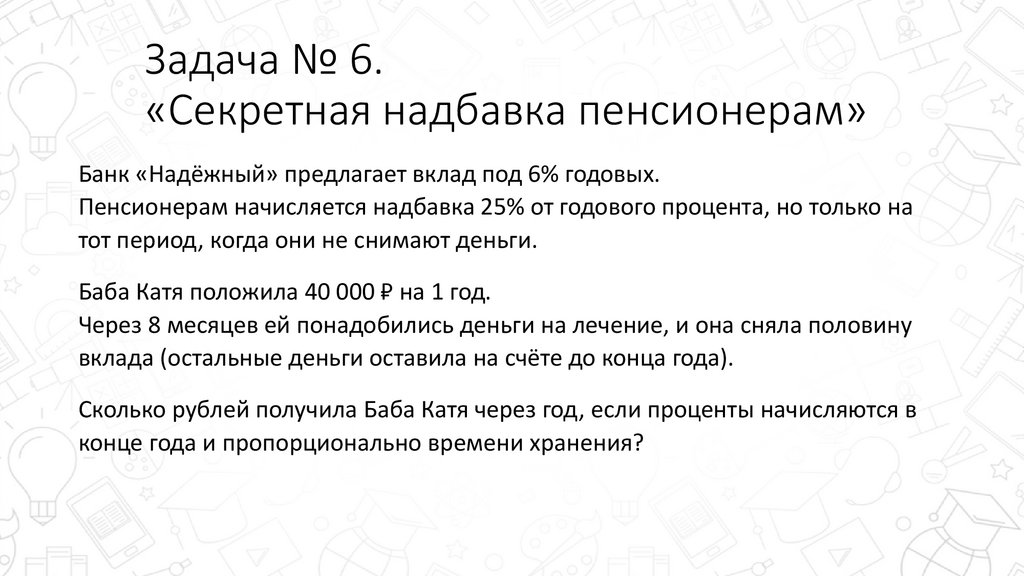

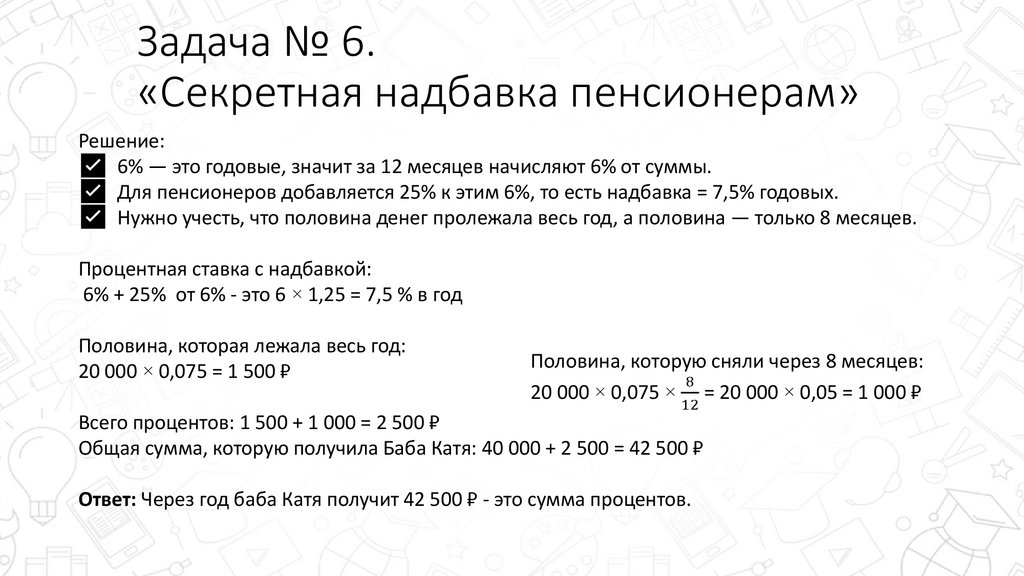

Задача № 6.«Секретная надбавка пенсионерам»

Банк «Надёжный» предлагает вклад под 6% годовых.

Пенсионерам начисляется надбавка 25% от годового процента, но только на

тот период, когда они не снимают деньги.

Баба Катя положила 40 000 ₽ на 1 год.

Через 8 месяцев ей понадобились деньги на лечение, и она сняла половину

вклада (остальные деньги оставила на счёте до конца года).

Сколько рублей получила Баба Катя через год, если проценты начисляются в

конце года и пропорционально времени хранения?

23.

Задача № 6.«Секретная надбавка пенсионерам»

Решение:

✅ 6% — это годовые, значит за 12 месяцев начисляют 6% от суммы.

✅ Для пенсионеров добавляется 25% к этим 6%, то есть надбавка = 7,5% годовых.

✅ Нужно учесть, что половина денег пролежала весь год, а половина — только 8 месяцев.

Процентная ставка с надбавкой:

6% + 25% от 6% - это 6 × 1,25 = 7,5 % в год

Половина, которая лежала весь год:

20 000 × 0,075 = 1 500 ₽

Половина, которую сняли через 8 месяцев:

8

20 000 × 0,075 × = 20 000 × 0,05 = 1 000 ₽

12

Всего процентов: 1 500 + 1 000 = 2 500 ₽

Общая сумма, которую получила Баба Катя: 40 000 + 2 500 = 42 500 ₽

Ответ: Через год баба Катя получит 42 500 ₽ - это сумма процентов.

24.

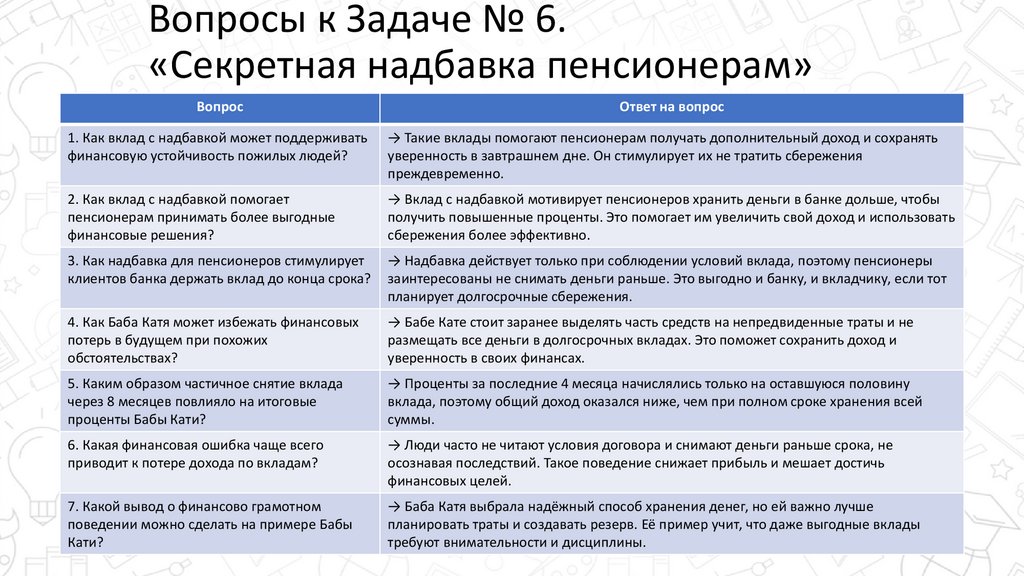

Вопросы к Задаче № 6.«Секретная надбавка пенсионерам»

Вопрос

Ответ на вопрос

1. Как вклад с надбавкой может поддерживать

финансовую устойчивость пожилых людей?

→ Такие вклады помогают пенсионерам получать дополнительный доход и сохранять

уверенность в завтрашнем дне. Он стимулирует их не тратить сбережения

преждевременно.

2. Как вклад с надбавкой помогает

пенсионерам принимать более выгодные

финансовые решения?

→ Вклад с надбавкой мотивирует пенсионеров хранить деньги в банке дольше, чтобы

получить повышенные проценты. Это помогает им увеличить свой доход и использовать

сбережения более эффективно.

3. Как надбавка для пенсионеров стимулирует

клиентов банка держать вклад до конца срока?

→ Надбавка действует только при соблюдении условий вклада, поэтому пенсионеры

заинтересованы не снимать деньги раньше. Это выгодно и банку, и вкладчику, если тот

планирует долгосрочные сбережения.

4. Как Баба Катя может избежать финансовых

потерь в будущем при похожих

обстоятельствах?

→ Бабе Кате стоит заранее выделять часть средств на непредвиденные траты и не

размещать все деньги в долгосрочных вкладах. Это поможет сохранить доход и

уверенность в своих финансах.

5. Каким образом частичное снятие вклада

через 8 месяцев повлияло на итоговые

проценты Бабы Кати?

→ Проценты за последние 4 месяца начислялись только на оставшуюся половину

вклада, поэтому общий доход оказался ниже, чем при полном сроке хранения всей

суммы.

6. Какая финансовая ошибка чаще всего

приводит к потере дохода по вкладам?

→ Люди часто не читают условия договора и снимают деньги раньше срока, не

осознавая последствий. Такое поведение снижает прибыль и мешает достичь

финансовых целей.

7. Какой вывод о финансово грамотном

поведении можно сделать на примере Бабы

Кати?

→ Баба Катя выбрала надёжный способ хранения денег, но ей важно лучше

планировать траты и создавать резерв. Её пример учит, что даже выгодные вклады

требуют внимательности и дисциплины.

25.

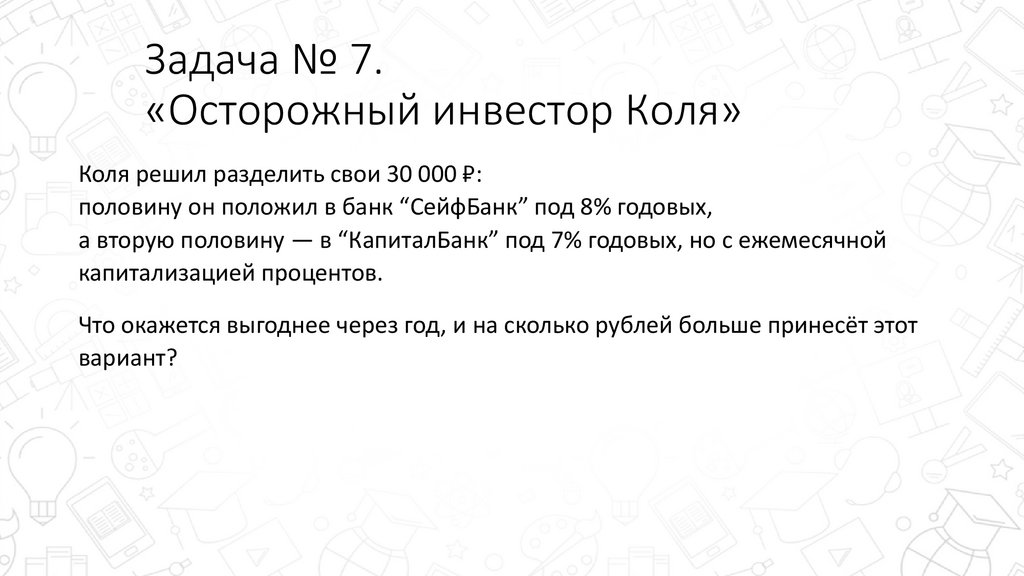

Задача № 7.«Осторожный инвестор Коля»

Коля решил разделить свои 30 000 ₽:

половину он положил в банк “СейфБанк” под 8% годовых,

а вторую половину — в “КапиталБанк” под 7% годовых, но с ежемесячной

капитализацией процентов.

Что окажется выгоднее через год, и на сколько рублей больше принесёт этот

вариант?

26.

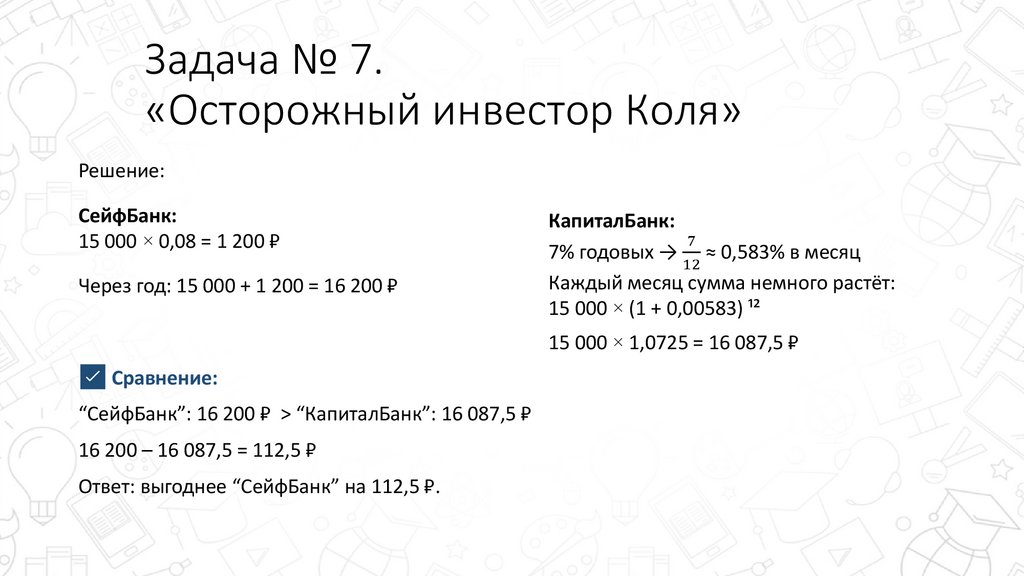

Задача № 7.«Осторожный инвестор Коля»

Решение:

СейфБанк:

15 000 × 0,08 = 1 200 ₽

Через год: 15 000 + 1 200 = 16 200 ₽

КапиталБанк:

7

7% годовых → ≈ 0,583% в месяц

12

Каждый месяц сумма немного растёт:

15 000 × (1 + 0,00583) ¹²

15 000 × 1,0725 = 16 087,5 ₽

✅ Сравнение:

“СейфБанк”: 16 200 ₽ > “КапиталБанк”: 16 087,5 ₽

16 200 – 16 087,5 = 112,5 ₽

Ответ: выгоднее “СейфБанк” на 112,5 ₽.

27.

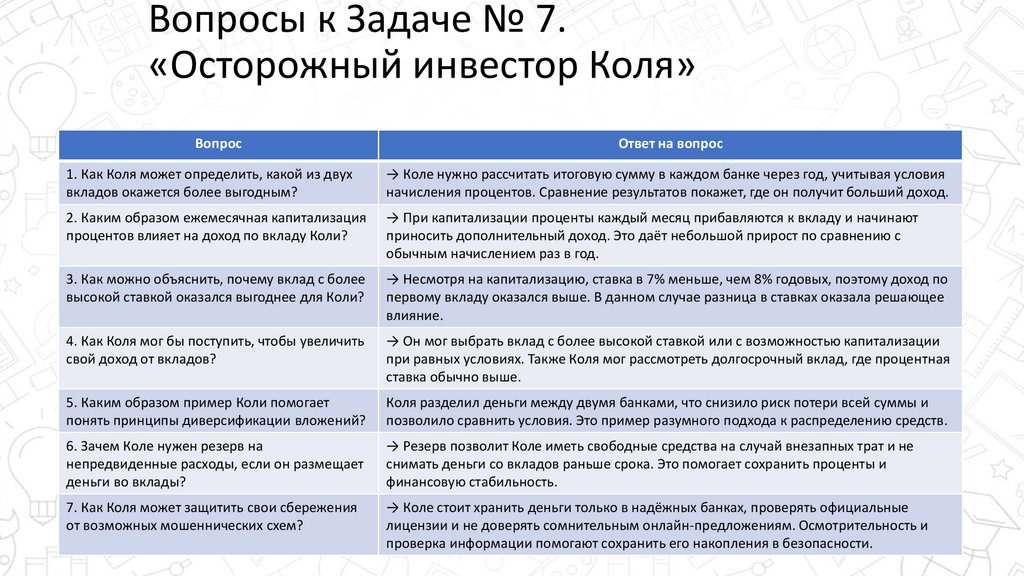

Вопросы к Задаче № 7.«Осторожный инвестор Коля»

Вопрос

Ответ на вопрос

1. Как Коля может определить, какой из двух

вкладов окажется более выгодным?

→ Коле нужно рассчитать итоговую сумму в каждом банке через год, учитывая условия

начисления процентов. Сравнение результатов покажет, где он получит больший доход.

2. Каким образом ежемесячная капитализация

процентов влияет на доход по вкладу Коли?

→ При капитализации проценты каждый месяц прибавляются к вкладу и начинают

приносить дополнительный доход. Это даёт небольшой прирост по сравнению с

обычным начислением раз в год.

3. Как можно объяснить, почему вклад с более

высокой ставкой оказался выгоднее для Коли?

→ Несмотря на капитализацию, ставка в 7% меньше, чем 8% годовых, поэтому доход по

первому вкладу оказался выше. В данном случае разница в ставках оказала решающее

влияние.

4. Как Коля мог бы поступить, чтобы увеличить

свой доход от вкладов?

→ Он мог выбрать вклад с более высокой ставкой или с возможностью капитализации

при равных условиях. Также Коля мог рассмотреть долгосрочный вклад, где процентная

ставка обычно выше.

5. Каким образом пример Коли помогает

понять принципы диверсификации вложений?

Коля разделил деньги между двумя банками, что снизило риск потери всей суммы и

позволило сравнить условия. Это пример разумного подхода к распределению средств.

6. Зачем Коле нужен резерв на

непредвиденные расходы, если он размещает

деньги во вклады?

→ Резерв позволит Коле иметь свободные средства на случай внезапных трат и не

снимать деньги со вкладов раньше срока. Это помогает сохранить проценты и

финансовую стабильность.

7. Как Коля может защитить свои сбережения

от возможных мошеннических схем?

→ Коле стоит хранить деньги только в надёжных банках, проверять официальные

лицензии и не доверять сомнительным онлайн-предложениям. Осмотрительность и

проверка информации помогают сохранить его накопления в безопасности.

28.

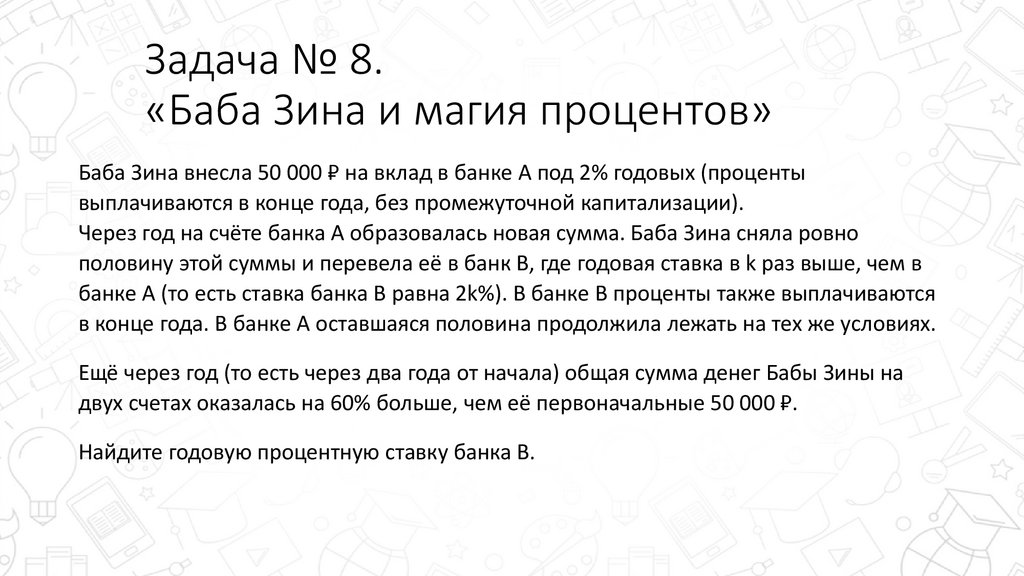

Задача № 8.«Баба Зина и магия процентов»

Баба Зина внесла 50 000 ₽ на вклад в банке А под 2% годовых (проценты

выплачиваются в конце года, без промежуточной капитализации).

Через год на счёте банка А образовалась новая сумма. Баба Зина сняла ровно

половину этой суммы и перевела её в банк B, где годовая ставка в k раз выше, чем в

банке А (то есть ставка банка B равна 2k%). В банке B проценты также выплачиваются

в конце года. В банке А оставшаяся половина продолжила лежать на тех же условиях.

Ещё через год (то есть через два года от начала) общая сумма денег Бабы Зины на

двух счетах оказалась на 60% больше, чем её первоначальные 50 000 ₽.

Найдите годовую процентную ставку банка B.

29.

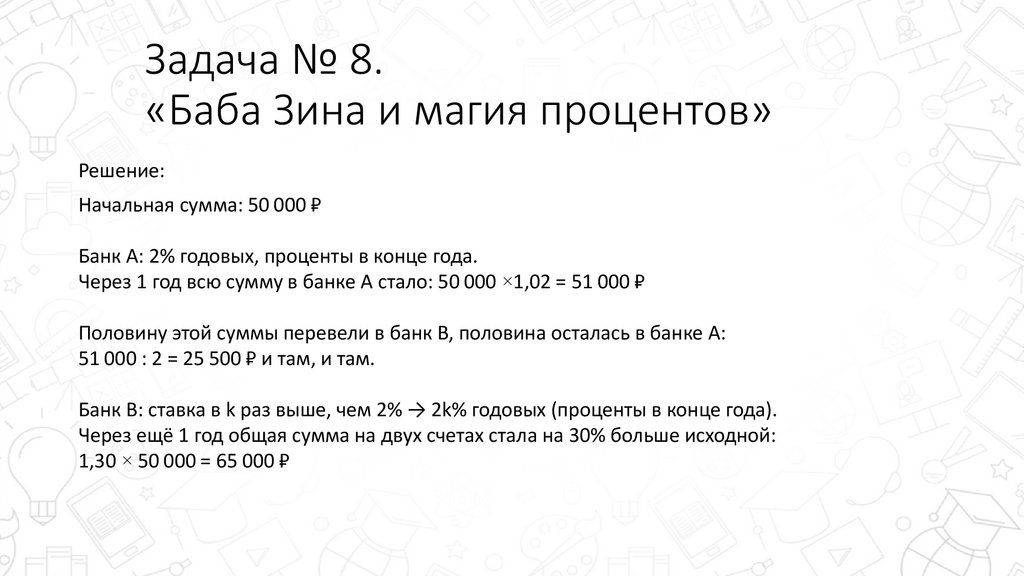

Задача № 8.«Баба Зина и магия процентов»

Решение:

Начальная сумма: 50 000 ₽

Банк A: 2% годовых, проценты в конце года.

Через 1 год всю сумму в банке A стало: 50 000 ×1,02 = 51 000 ₽

Половину этой суммы перевели в банк B, половина осталась в банке A:

51 000 : 2 = 25 500 ₽ и там, и там.

Банк B: ставка в k раз выше, чем 2% → 2k% годовых (проценты в конце года).

Через ещё 1 год общая сумма на двух счетах стала на 30% больше исходной:

1,30 × 50 000 = 65 000 ₽

30.

Задача № 8.«Баба Зина и магия процентов»

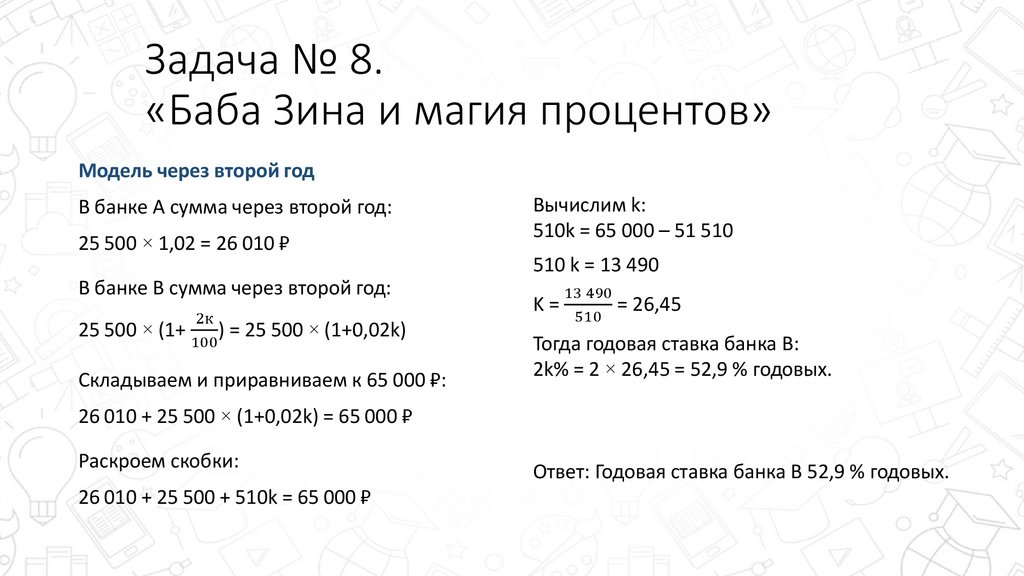

Модель через второй год

В банке A сумма через второй год:

25 500 × 1,02 = 26 010 ₽

В банке B сумма через второй год:

25 500 × (1+

2к

) = 25 500 × (1+0,02k)

100

Складываем и приравниваем к 65 000 ₽:

Вычислим k:

510k = 65 000 – 51 510

510 k = 13 490

K=

13 490

= 26,45

510

Тогда годовая ставка банка B:

2k% = 2 × 26,45 = 52,9 % годовых.

26 010 + 25 500 × (1+0,02k) = 65 000 ₽

Раскроем скобки:

26 010 + 25 500 + 510k = 65 000 ₽

Ответ: Годовая ставка банка B 52,9 % годовых.

31.

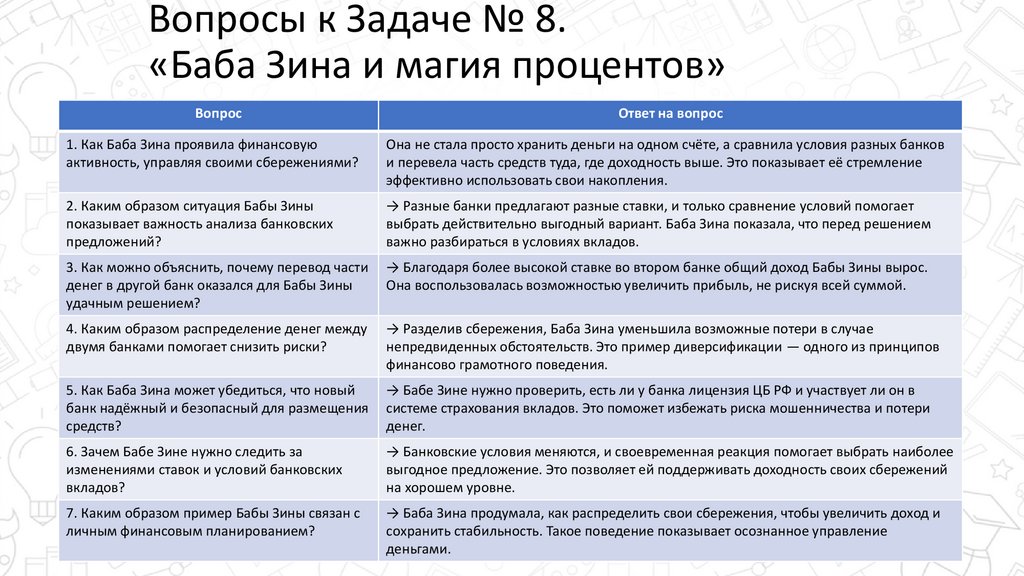

Вопросы к Задаче № 8.«Баба Зина и магия процентов»

Вопрос

Ответ на вопрос

1. Как Баба Зина проявила финансовую

активность, управляя своими сбережениями?

Она не стала просто хранить деньги на одном счёте, а сравнила условия разных банков

и перевела часть средств туда, где доходность выше. Это показывает её стремление

эффективно использовать свои накопления.

2. Каким образом ситуация Бабы Зины

показывает важность анализа банковских

предложений?

→ Разные банки предлагают разные ставки, и только сравнение условий помогает

выбрать действительно выгодный вариант. Баба Зина показала, что перед решением

важно разбираться в условиях вкладов.

3. Как можно объяснить, почему перевод части

денег в другой банк оказался для Бабы Зины

удачным решением?

→ Благодаря более высокой ставке во втором банке общий доход Бабы Зины вырос.

Она воспользовалась возможностью увеличить прибыль, не рискуя всей суммой.

4. Каким образом распределение денег между

двумя банками помогает снизить риски?

→ Разделив сбережения, Баба Зина уменьшила возможные потери в случае

непредвиденных обстоятельств. Это пример диверсификации — одного из принципов

финансово грамотного поведения.

5. Как Баба Зина может убедиться, что новый

банк надёжный и безопасный для размещения

средств?

→ Бабе Зине нужно проверить, есть ли у банка лицензия ЦБ РФ и участвует ли он в

системе страхования вкладов. Это поможет избежать риска мошенничества и потери

денег.

6. Зачем Бабе Зине нужно следить за

изменениями ставок и условий банковских

вкладов?

→ Банковские условия меняются, и своевременная реакция помогает выбрать наиболее

выгодное предложение. Это позволяет ей поддерживать доходность своих сбережений

на хорошем уровне.

7. Каким образом пример Бабы Зины связан с

личным финансовым планированием?

→ Баба Зина продумала, как распределить свои сбережения, чтобы увеличить доход и

сохранить стабильность. Такое поведение показывает осознанное управление

деньгами.