finance

financeSimilar presentations:

")

Банковский вклад. Банковский кредит

1.

БАНКОВСКИЙ ВКЛАД.БАНКОВСКИЙ КРЕДИТ.

2.

НАУЧИМСЯ СЧИТАТЬ СКОЛЬКОДЕНЕГ БУДЕТ НА НАШЕМ

ДЕПОЗИТНОМ СЧЕТЕ ПРИ

ОПРЕДЕЛЕННЫХ УСЛОВИЯХ

3.

ДЕПОЗИТ (БАНКОВСКИЙ ВКЛАД)Банковский вклад (или банковский депозит)

— сумма денег, переданная лицом кредитному

учреждению с целью получить доход в виде

процентов.

4.

ВКЛАД. ЗАДАЧА. УСЛОВИЕ.Вкладчик положил в банк 100 000 рублей под

10% годовых на 1 год.

Сколько денег будет на счете вкладчика через

1 год?

Разберемся с числами. Что они означают?

5.

ВКЛАД. ЗАДАЧА. РЕШЕНИЕ.100 000 рублей это сумма, которую вкладчик

приносит в банк, отдает кассиру, который

зачисляет эту сумму на счет вкладчика (мы не

рассматриваем детали данной операции).

6.

ДЕПОЗИТ. ЗАДАЧА. РЕШЕНИЕ.10% это то, что ранее в русском языке

называлось «интерес». Зачем люди относят

деньги в банк? В частности, чтобы заработать.

10% и будет «заработок» вкладчика.

Т.е. сумма вклада увеличится на 10% через

оговоренное время.

Т.е. на вкладе будет лежать денег больше, чем

было изначально. На 10% больше.

7.

ДЕПОЗИТ. ЗАДАЧА 1. РЕШЕНИЕ.1 год это срок вклада. Это важное число, так

как в договоре о вкладе может быть указано,

что если вкладчик изымет сумму вклада до

истечения срока (в нашем случае 1 год), то

вкладчик потеряет процент.

Это может случится если вкладчику срочно

понадобились денежные средства (не важно

зачем).

В таком случае вкладчику выгоднее потерять

проценты, но иметь возможность вернуть

первоначальную сумму.

8.

ДЕПОЗИТ. ЗАДАЧА 1. РЕШЕНИЕ.Последовательность решения:

1.

Сколько будет 10% от 100000 рублей?

Ответ: 100000*10%/100% = 10000 рублей.

2.

Сколько будет денег на счете вкладчика

через 1 год?

Ответ: 100000 (начальная сумма) + 10000

(проценты) = 110000 рублей.

9.

КРЕДИТКредит - это передача во временное

пользование оговоренного количества денег от

кредитора заемщику за плату в виде

кредитного процента.

10.

НАУЧИМСЯ СЧИТАТЬ СКОЛЬКОДЕНЕГ МЫ БУДЕМ ДОЛЖНЫ

КРЕДИТОРУ ПРИ ОПРЕДЕЛЕННЫХ

УСЛОВИЯХ КРЕДИТОВАНИЯ

11.

КРЕДИТ. ЗАДАЧА. УСЛОВИЕ.Заемщик взял в банке 10000 рублей под 10%

годовых на 1 год. Понимаем, что цифры взяты

для простоты расчета, в реальности сейчас

сумма займа выше и процент тоже.

Сколько денег заемщик должен вернуть банку

через 1 год?

Не похожа ли данная задача на ту, что мы

решали про депозиты?

Вроде похожа, но не сразу понятно как!

Давайте разберемся!

12.

КРЕДИТ. ЗАДАЧА. УСЛОВИЕ.Давайте вспомним нашу старую задачу про

депозит (вклад в банке).

Вкладчик положил в банк 100 000 рублей под

10% годовых на 1 год. Сколько денег будет на

счете вкладчика через 1 год?

А теперь перепишем ее немного другими

словами.

Банк взял в долг у вкладчика 100 000 рублей

под 10% годовых на 1 год. Сколько банк будет

должен вернуть вкладчику через 1 год?

Получилось, что задача про депозит и про

кредит абсолютно одинаковые задачи! Ура!!!

Давайте же её решим.

13.

КРЕДИТ. ЗАДАЧА. РЕШЕНИЕ.Заемщик взял в банке 10000 рублей под 10%

годовых на 1 год. Сколько денег заемщик

должен вернуть банку через 1 год?

11000 рублей.

Формально всё правильно, но в реальности банк

не будет ждать целый год, чтобы взять с

заемщика процент. Он будет брать процент

каждый месяц в течение года.

14.

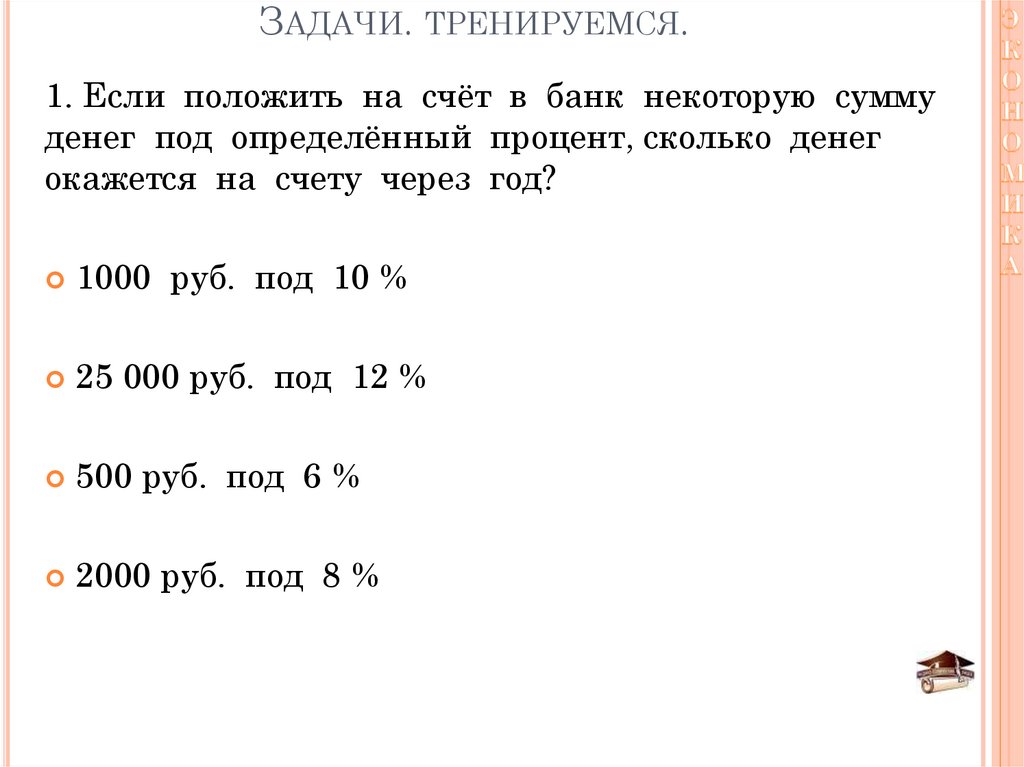

ЗАДАЧИ. ТРЕНИРУЕМСЯ.1. Если положить на счёт в банк некоторую сумму

денег под определённый процент, сколько денег

окажется на счету через год?

1000

руб. под 10 %

25 000 руб.

500 руб.

под 12 %

под 6 %

2000 руб.

под 8 %

15.

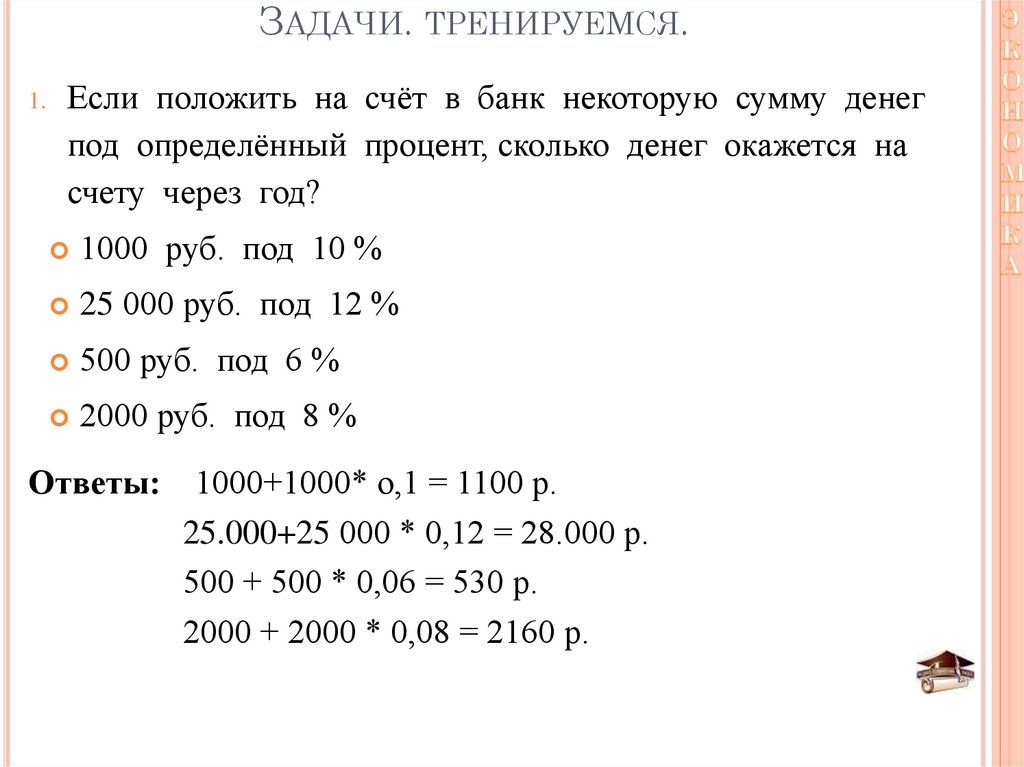

ЗАДАЧИ. ТРЕНИРУЕМСЯ.1.

Если положить на счёт в банк некоторую сумму денег

под определённый процент, сколько денег окажется на

счету через год?

1000

руб. под 10 %

25 000 руб.

500 руб.

под 12 %

под 6 %

2000 руб.

под 8 %

Ответы: 1000+1000* о,1 = 1100 р.

25.000+25 000 * 0,12 = 28.000 р.

500 + 500 * 0,06 = 530 р.

2000 + 2000 * 0,08 = 2160 р.

16.

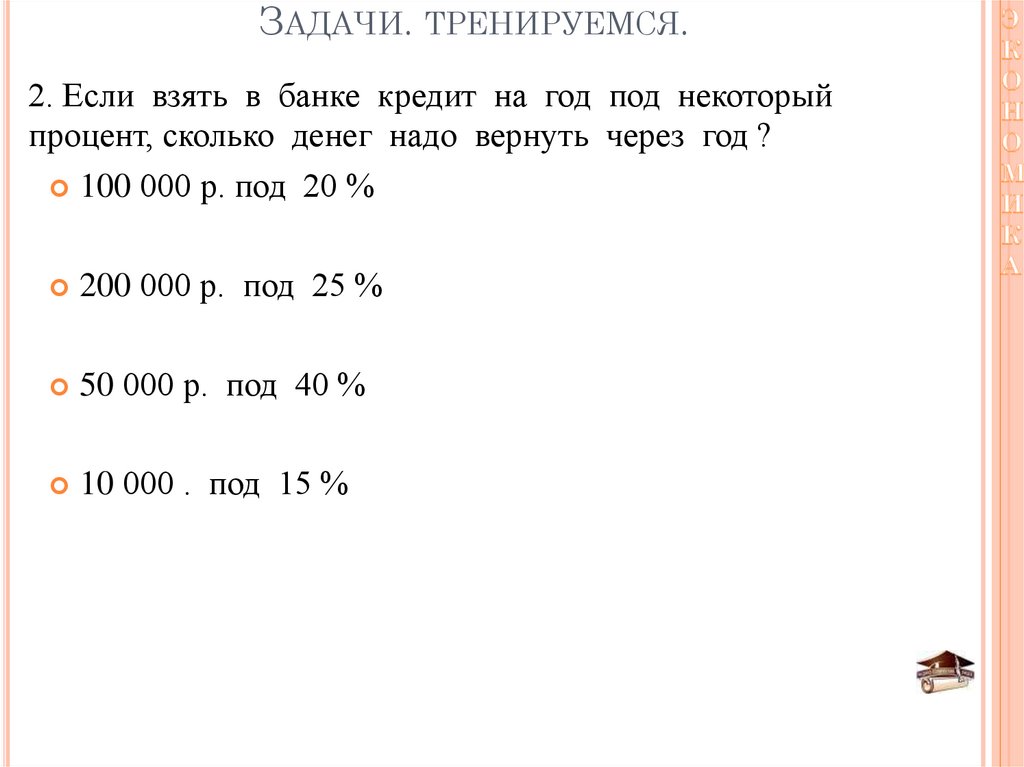

ЗАДАЧИ. ТРЕНИРУЕМСЯ.2. Если взять в банке кредит на год под некоторый

процент, сколько денег надо вернуть через год ?

100 000 р. под 20 %

200 000 р.

50 000 р.

10 000 .

под 25 %

под 40 %

под 15 %

17.

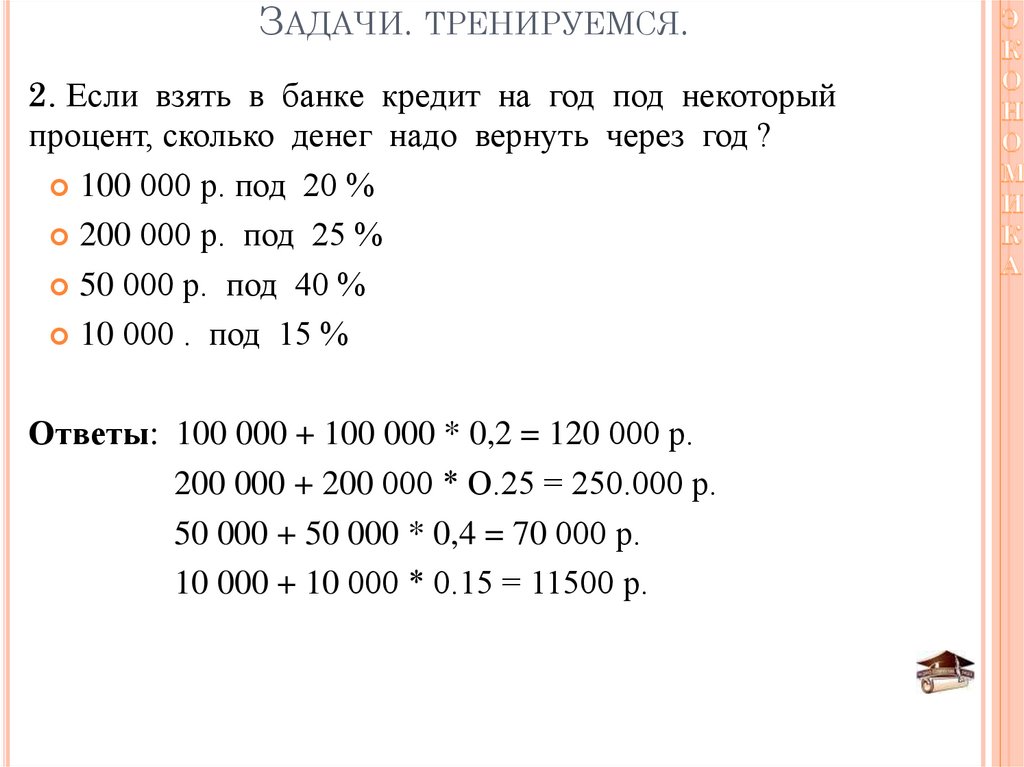

ЗАДАЧИ. ТРЕНИРУЕМСЯ.2. Если взять в банке кредит на год под некоторый

процент, сколько денег надо вернуть через год ?

100 000 р. под 20 %

200 000 р. под 25 %

50 000 р. под 40 %

10 000 . под 15 %

Ответы: 100 000 + 100 000 * 0,2 = 120 000 р.

200 000 + 200 000 * О.25 = 250.000 р.

50 000 + 50 000 * 0,4 = 70 000 р.

10 000 + 10 000 * 0.15 = 11500 р.

18.

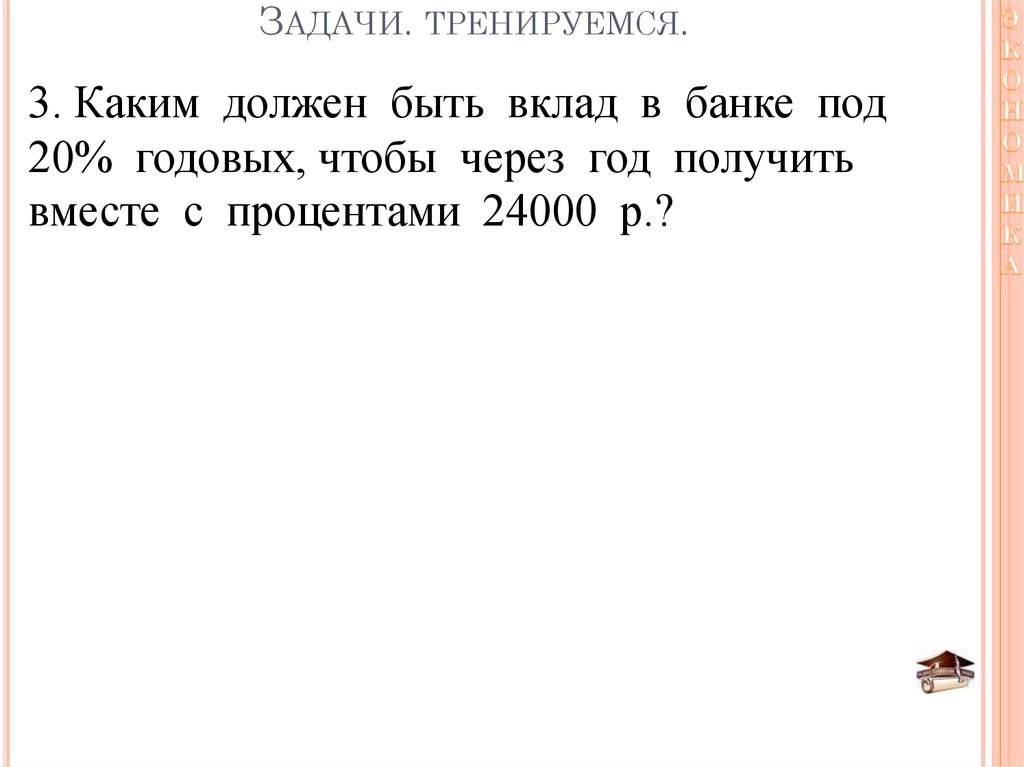

ЗАДАЧИ. ТРЕНИРУЕМСЯ.3. Каким должен быть вклад в банке под

20% годовых, чтобы через год получить

вместе с процентами 24000 р.?

19.

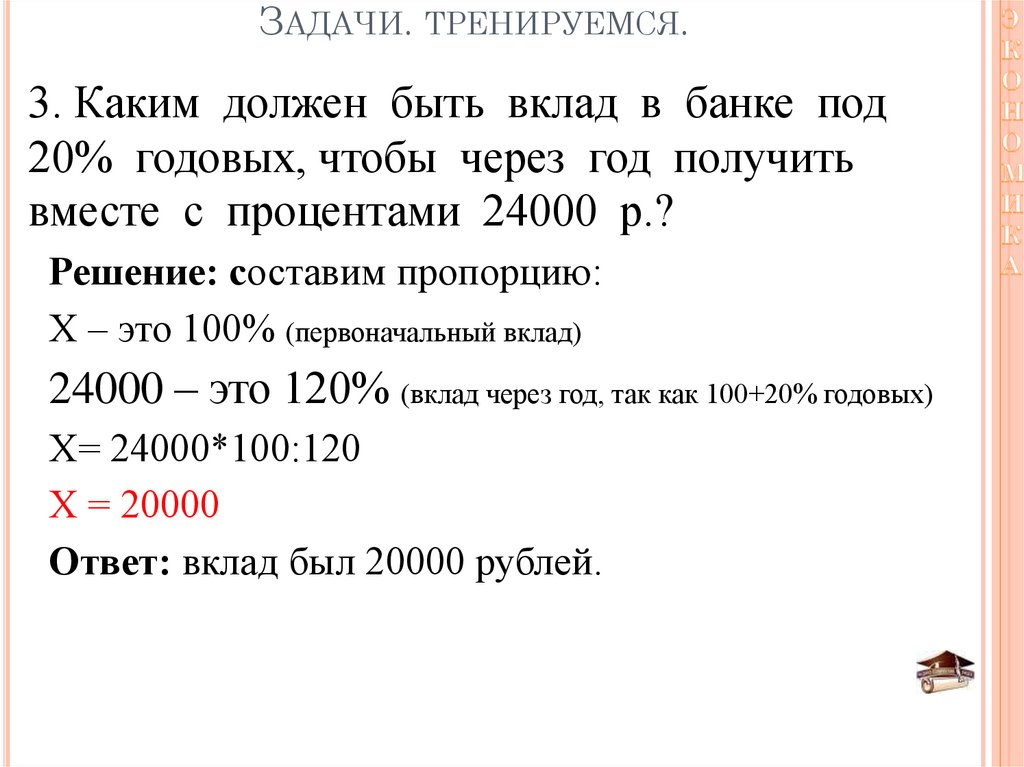

ЗАДАЧИ. ТРЕНИРУЕМСЯ.3. Каким должен быть вклад в банке под

20% годовых, чтобы через год получить

вместе с процентами 24000 р.?

Решение: составим пропорцию:

Х – это 100% (первоначальный вклад)

24000 – это 120% (вклад через год, так как 100+20% годовых)

Х= 24000*100:120

Х = 20000

Ответ: вклад был 20000 рублей.

20.

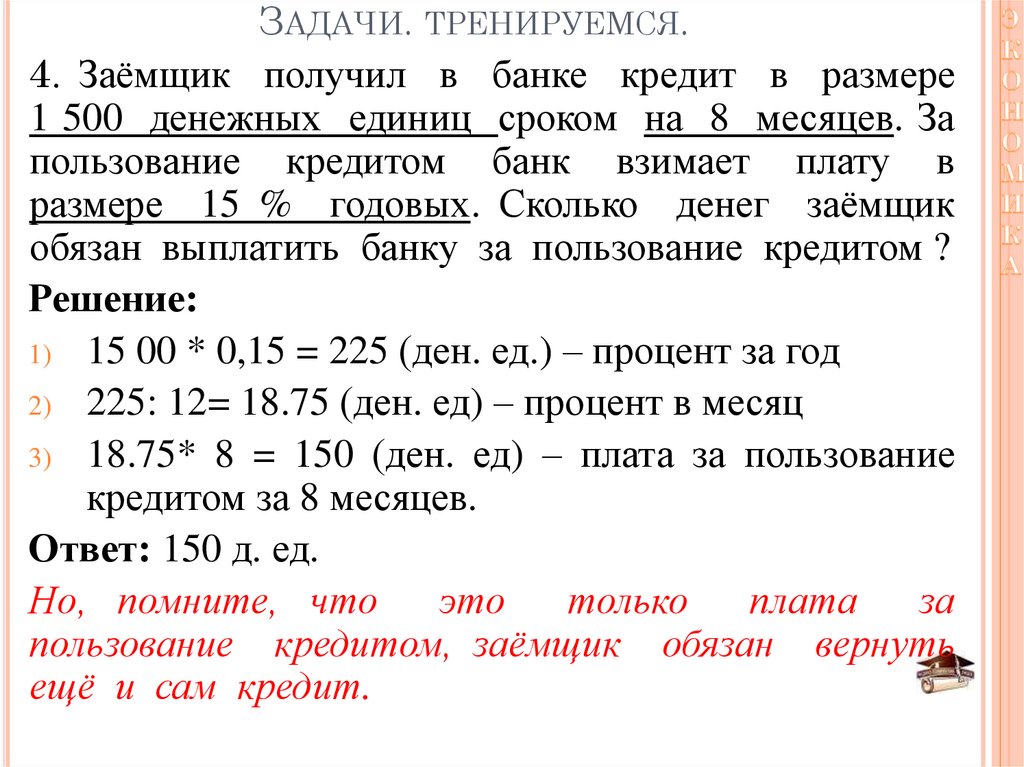

ЗАДАЧИ. ТРЕНИРУЕМСЯ.4. Заёмщик получил в банке кредит в размере

1 500 денежных единиц сроком на 8 месяцев. За

пользование кредитом банк взимает плату в

размере 15 % годовых. Сколько денег заёмщик

обязан выплатить банку за пользование кредитом ?

Решение:

1) 15 00 * 0,15 = 225 (ден. ед.) – процент за год

2) 225: 12= 18.75 (ден. ед) – процент в месяц

3) 18.75* 8 = 150 (ден. ед) – плата за пользование

кредитом за 8 месяцев.

Ответ: 150 д. ед.

Но, помните, что

это

только

плата

за

пользование кредитом, заёмщик обязан вернуть

ещё и сам кредит.

21.

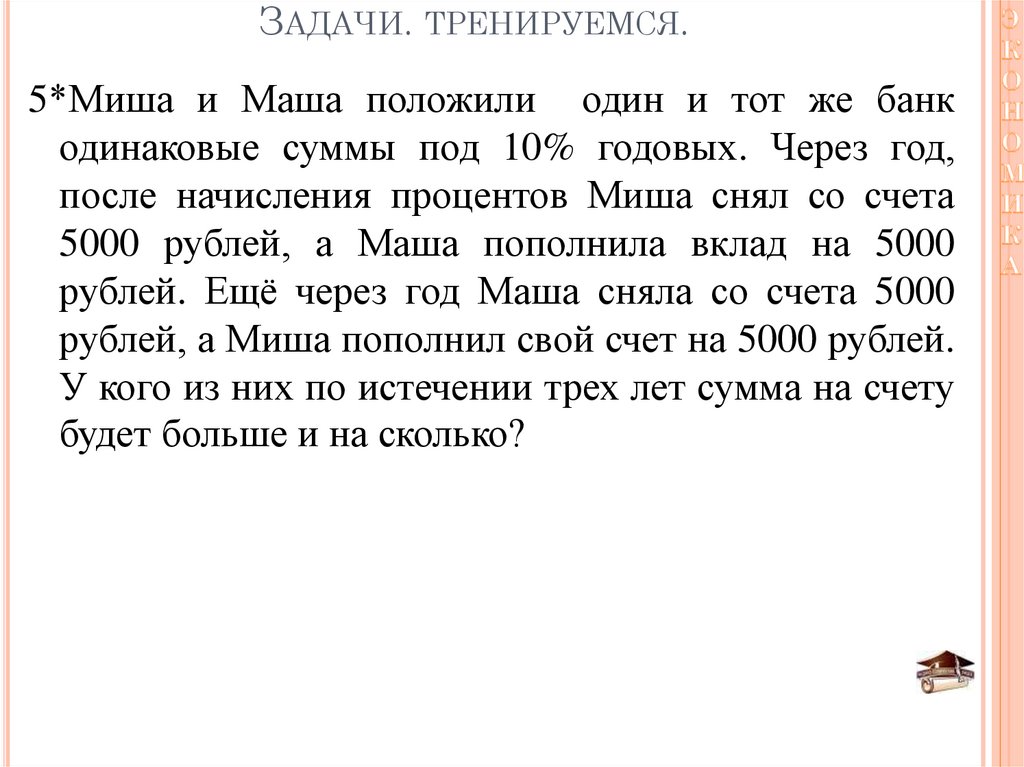

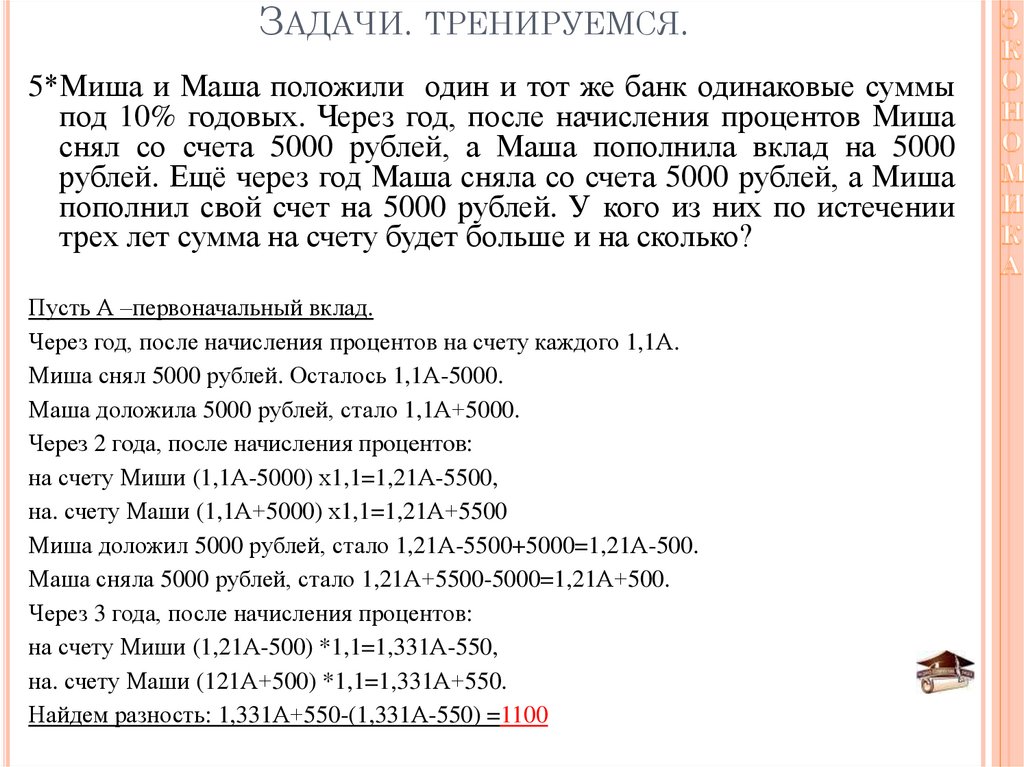

ЗАДАЧИ. ТРЕНИРУЕМСЯ.5*Миша и Маша положили один и тот же банк

одинаковые суммы под 10% годовых. Через год,

после начисления процентов Миша снял со счета

5000 рублей, а Маша пополнила вклад на 5000

рублей. Ещё через год Маша сняла со счета 5000

рублей, а Миша пополнил свой счет на 5000 рублей.

У кого из них по истечении трех лет сумма на счету

будет больше и на сколько?

22.

ЗАДАЧИ. ТРЕНИРУЕМСЯ.5*Миша и Маша положили один и тот же банк одинаковые суммы

под 10% годовых. Через год, после начисления процентов Миша

снял со счета 5000 рублей, а Маша пополнила вклад на 5000

рублей. Ещё через год Маша сняла со счета 5000 рублей, а Миша

пополнил свой счет на 5000 рублей. У кого из них по истечении

трех лет сумма на счету будет больше и на сколько?

Пусть А –первоначальный вклад.

Через год, после начисления процентов на счету каждого 1,1А.

Миша снял 5000 рублей. Осталось 1,1А-5000.

Маша доложила 5000 рублей, стало 1,1А+5000.

Через 2 года, после начисления процентов:

на счету Миши (1,1А-5000) х1,1=1,21А-5500,

на. счету Маши (1,1А+5000) х1,1=1,21А+5500

Миша доложил 5000 рублей, стало 1,21А-5500+5000=1,21А-500.

Маша сняла 5000 рублей, стало 1,21А+5500-5000=1,21А+500.

Через 3 года, после начисления процентов:

на счету Миши (1,21А-500) *1,1=1,331А-550,

на. счету Маши (121А+500) *1,1=1,331А+550.

Найдем разность: 1,331А+550-(1,331А-550) =1100

23.

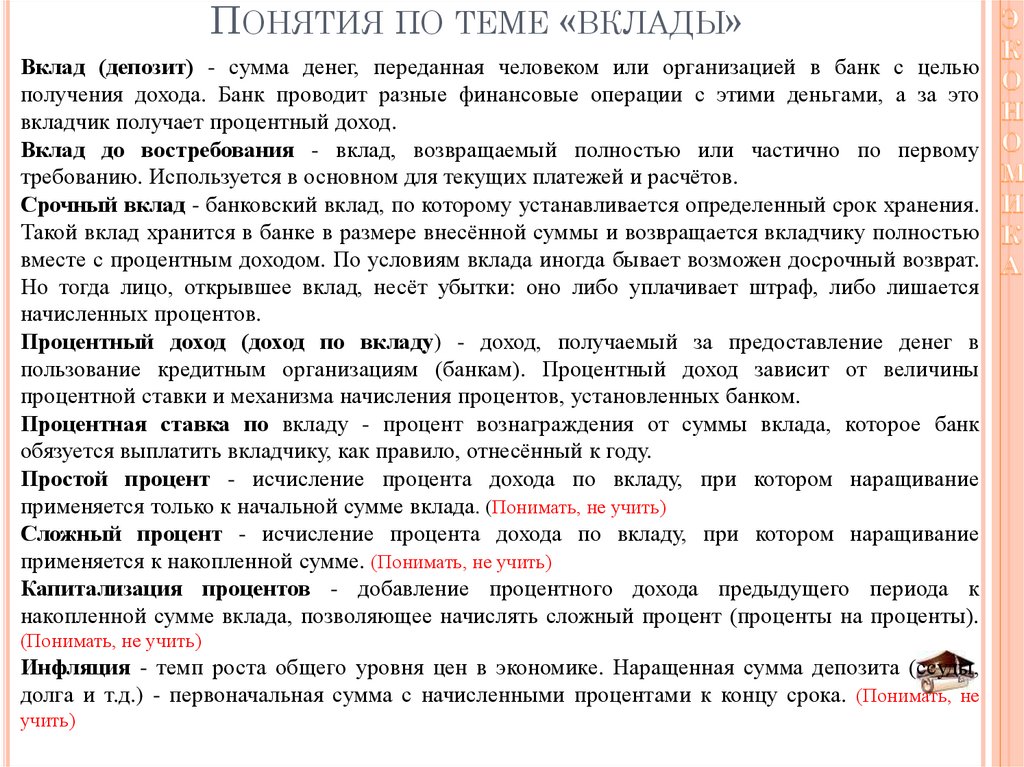

ПОНЯТИЯ ПО ТЕМЕ «ВКЛАДЫ»Вклад (депозит) - сумма денег, переданная человеком или организацией в банк с целью

получения дохода. Банк проводит разные финансовые операции с этими деньгами, а за это

вкладчик получает процентный доход.

Вклад до востребования - вклад, возвращаемый полностью или частично по первому

требованию. Используется в основном для текущих платежей и расчётов.

Срочный вклад - банковский вклад, по которому устанавливается определенный срок хранения.

Такой вклад хранится в банке в размере внесённой суммы и возвращается вкладчику полностью

вместе с процентным доходом. По условиям вклада иногда бывает возможен досрочный возврат.

Но тогда лицо, открывшее вклад, несёт убытки: оно либо уплачивает штраф, либо лишается

начисленных процентов.

Процентный доход (доход по вкладу) - доход, получаемый за предоставление денег в

пользование кредитным организациям (банкам). Процентный доход зависит от величины

процентной ставки и механизма начисления процентов, установленных банком.

Процентная ставка по вкладу - процент вознаграждения от суммы вклада, которое банк

обязуется выплатить вкладчику, как правило, отнесённый к году.

Простой процент - исчисление процента дохода по вкладу, при котором наращивание

применяется только к начальной сумме вклада. (Понимать, не учить)

Сложный процент - исчисление процента дохода по вкладу, при котором наращивание

применяется к накопленной сумме. (Понимать, не учить)

Капитализация процентов - добавление процентного дохода предыдущего периода к

накопленной сумме вклада, позволяющее начислять сложный процент (проценты на проценты).

(Понимать, не учить)

Инфляция - темп роста общего уровня цен в экономике. Наращенная сумма депозита (ссуды,

долга и т.д.) - первоначальная сумма с начисленными процентами к концу срока. (Понимать, не

учить)

24.

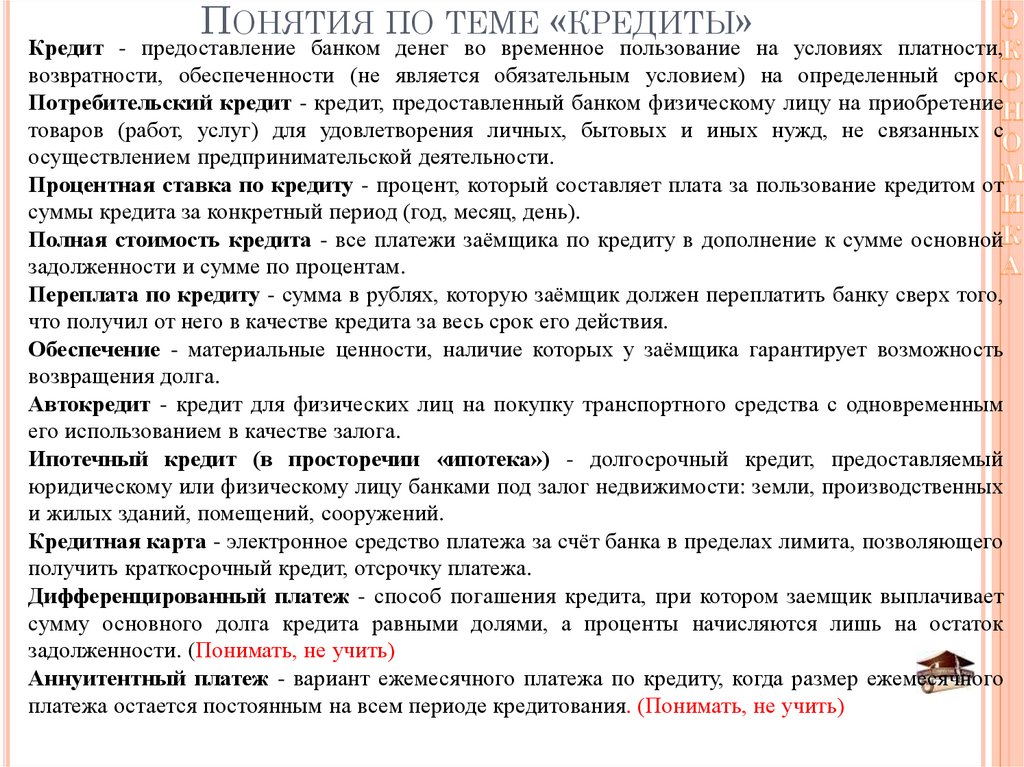

ПОНЯТИЯ ПО ТЕМЕ «КРЕДИТЫ»Кредит - предоставление банком денег во временное пользование на условиях платности,

возвратности, обеспеченности (не является обязательным условием) на определенный срок.

Потребительский кредит - кредит, предоставленный банком физическому лицу на приобретение

товаров (работ, услуг) для удовлетворения личных, бытовых и иных нужд, не связанных с

осуществлением предпринимательской деятельности.

Процентная ставка по кредиту - процент, который составляет плата за пользование кредитом от

суммы кредита за конкретный период (год, месяц, день).

Полная стоимость кредита - все платежи заёмщика по кредиту в дополнение к сумме основной

задолженности и сумме по процентам.

Переплата по кредиту - сумма в рублях, которую заёмщик должен переплатить банку сверх того,

что получил от него в качестве кредита за весь срок его действия.

Обеспечение - материальные ценности, наличие которых у заёмщика гарантирует возможность

возвращения долга.

Автокредит - кредит для физических лиц на покупку транспортного средства с одновременным

его использованием в качестве залога.

Ипотечный кредит (в просторечии «ипотека») - долгосрочный кредит, предоставляемый

юридическому или физическому лицу банками под залог недвижимости: земли, производственных

и жилых зданий, помещений, сооружений.

Кредитная карта - электронное средство платежа за счёт банка в пределах лимита, позволяющего

получить краткосрочный кредит, отсрочку платежа.

Дифференцированный платеж - способ погашения кредита, при котором заемщик выплачивает

сумму основного долга кредита равными долями, а проценты начисляются лишь на остаток

задолженности. (Понимать, не учить)

Аннуитентный платеж - вариант ежемесячного платежа по кредиту, когда размер ежемесячного

платежа остается постоянным на всем периоде кредитования. (Понимать, не учить)