finance

financeSimilar presentations:

Сложный и простой процент. Потоки платежей, временная стоимость денег

1.

Сложный и простой процент. Потоки платежей,временная стоимость денег: лекция

Барнаул, 2025

2.

Вопрос 1. Временная теория стоимости денег.Вопрос 2. Особенности расчета

доходов и денежных потоков

расходов,

РАНХиГС

План лекции

3.

Теория временной стоимости денег –основа

финансовой

оценки

инвестиционного проекта.

Она базируется на следующем:

• деньги с течением времени всегда

меняют свою стоимость;

• «сегодняшние» деньги всегда дороже

тех, которые будут получены завтра.

РАНХиГС

Вопрос 1. Теория временной стоимости

денег

4.

Объясняется это двумя основными факторами:инфляцией и возможностью получать доход от

использования денежных средств.

Таким образом, если у компании есть право

получить

или

обязанность

выплатить

определенную денежную сумму в будущем, то

текущая

стоимость

такого

актива

или

обязательства не равна его номинальной величине.

РАНХиГС

Временная теория стоимости денег

5.

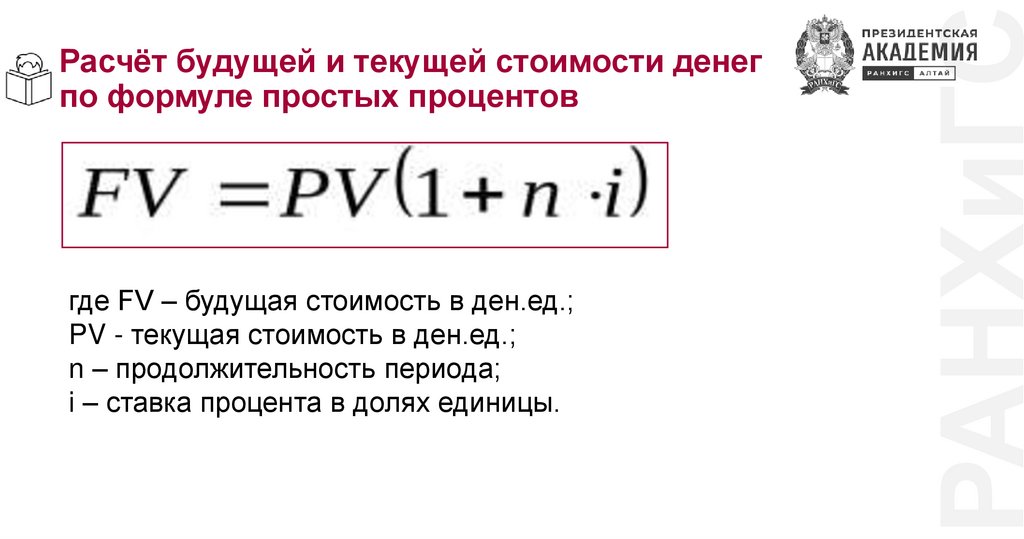

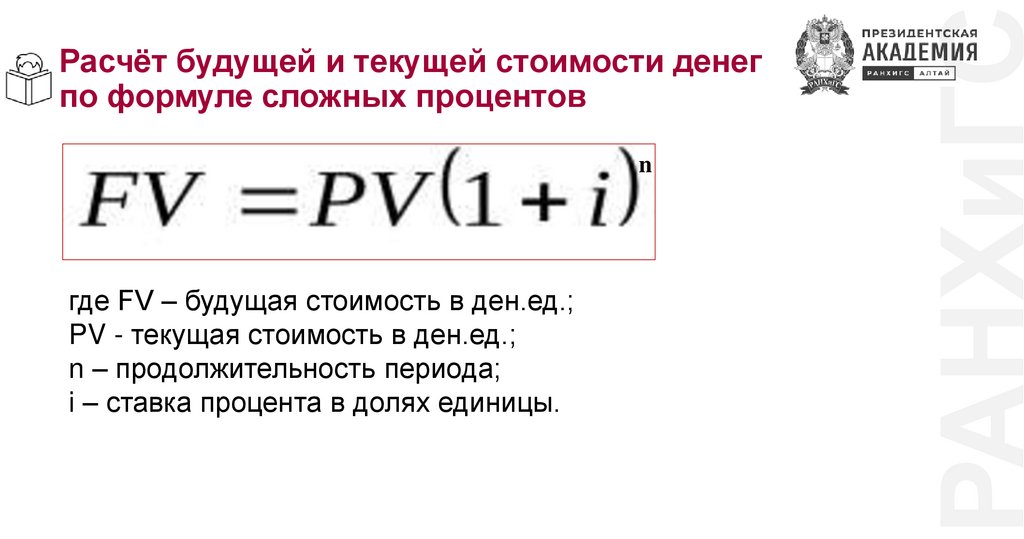

РАНХиГСРасчёт будущей и текущей стоимости денег

6.

где FV – будущая стоимость в ден.ед.;PV - текущая стоимость в ден.ед.;

n – продолжительность периода;

i – ставка процента в долях единицы.

РАНХиГС

Расчёт будущей и текущей стоимости денег

по формуле простых процентов

7.

nгде FV – будущая стоимость в ден.ед.;

PV - текущая стоимость в ден.ед.;

n – продолжительность периода;

i – ставка процента в долях единицы.

РАНХиГС

Расчёт будущей и текущей стоимости денег

по формуле сложных процентов

8.

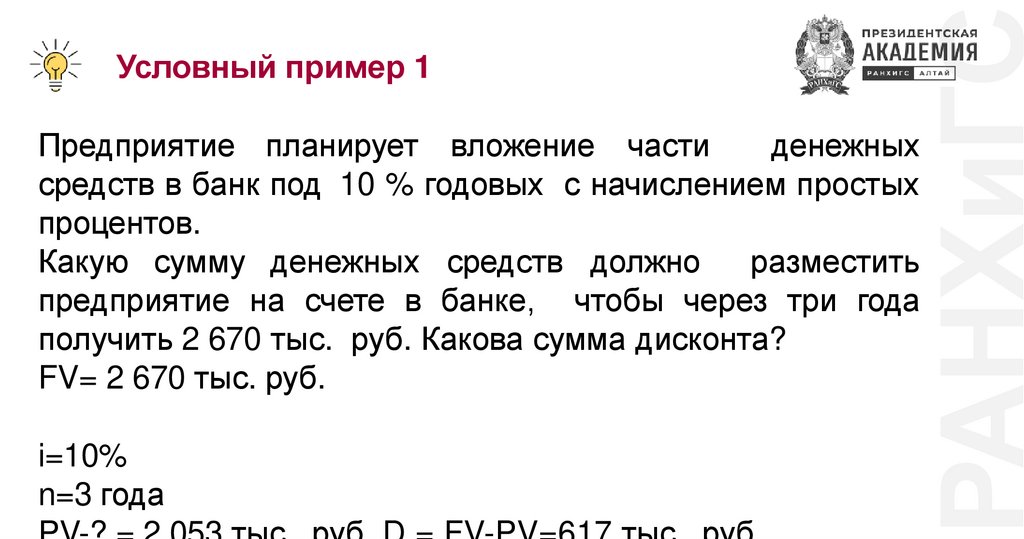

РАНХиГСУсловный пример 1

Предприятие планирует вложение части

денежных

средств в банк под 10 % годовых с начислением простых

процентов.

Какую сумму денежных средств должно

разместить

предприятие на счете в банке, чтобы через три года

получить 2 670 тыс. руб. Какова сумма дисконта?

FV= 2 670 тыс. руб.

i=10%

n=3 года

9.

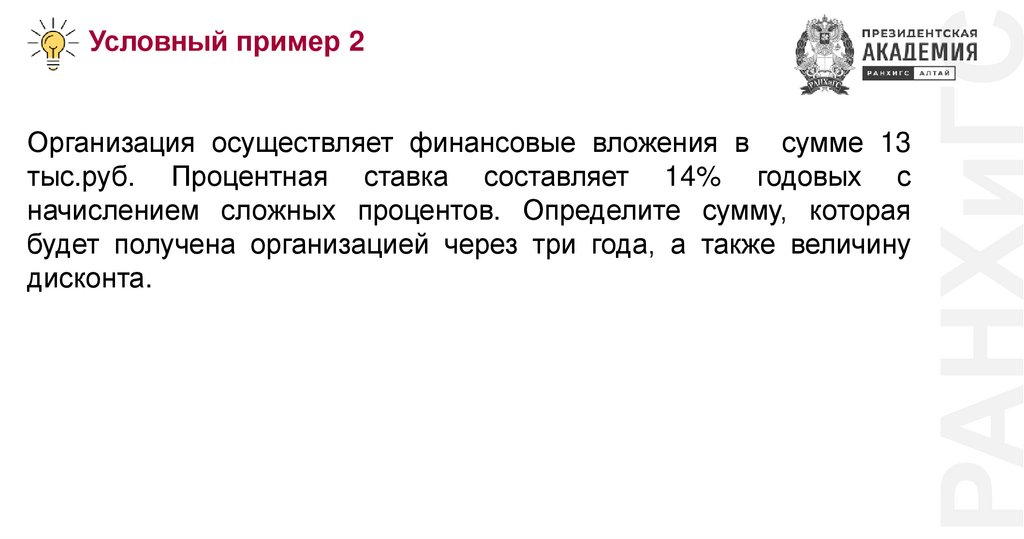

Организация осуществляет финансовые вложения в сумме 13тыс.руб. Процентная ставка составляет 14% годовых с

начислением сложных процентов. Определите сумму, которая

будет получена организацией через три года, а также величину

дисконта.

РАНХиГС

Условный пример 2

10.

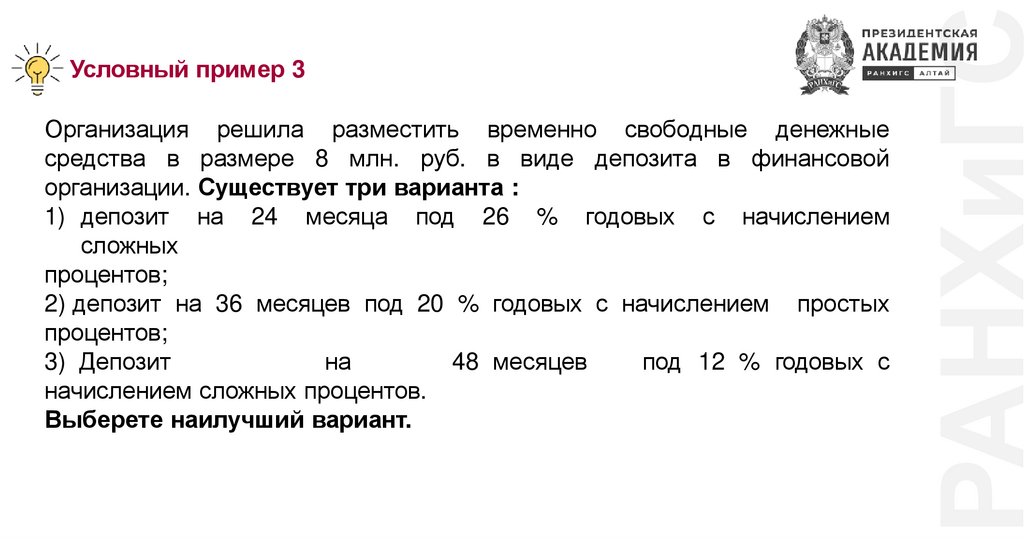

Организация решила разместить временно свободные денежныесредства в размере 8 млн. руб. в виде депозита в финансовой

организации. Существует три варианта :

1) депозит на 24 месяца под 26 % годовых с начислением

сложных

процентов;

2) депозит на 36 месяцев под 20 % годовых с начислением простых

процентов;

3) Депозит

на

48 месяцев

под 12 % годовых с

начислением сложных процентов.

Выберете наилучший вариант.

РАНХиГС

Условный пример 3

11.

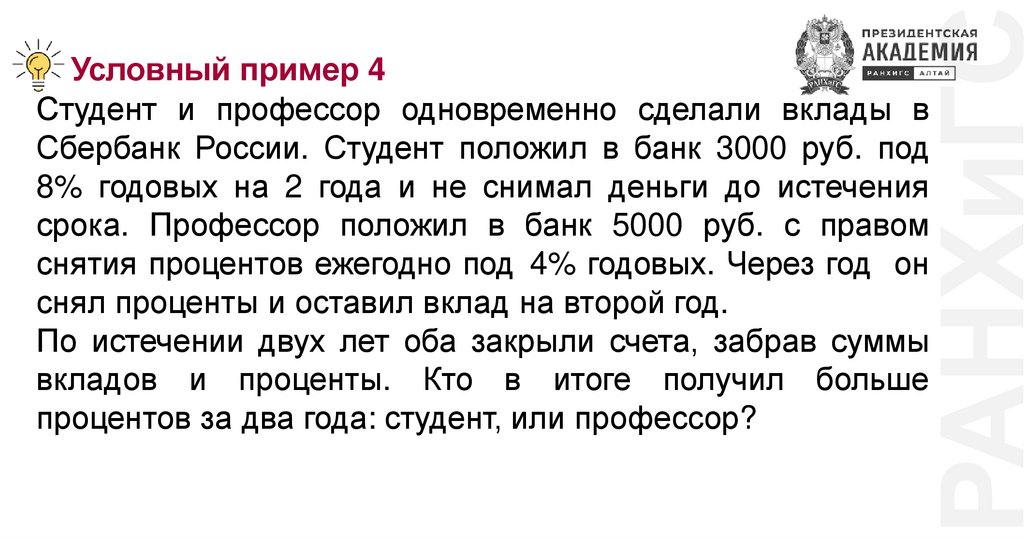

РАНХиГСУсловный пример 4

Cтудент и профессор одновременно сделали вклады в

Сбербанк России. Студент положил в банк 3000 руб. под

8% годовых на 2 года и не снимал деньги до истечения

срока. Профессор положил в банк 5000 руб. с правом

снятия процентов ежегодно под 4% годовых. Через год он

снял проценты и оставил вклад на второй год.

По истечении двух лет оба закрыли счета, забрав суммы

вкладов и проценты. Кто в итоге получил больше

процентов за два года: студент, или профессор?

12.

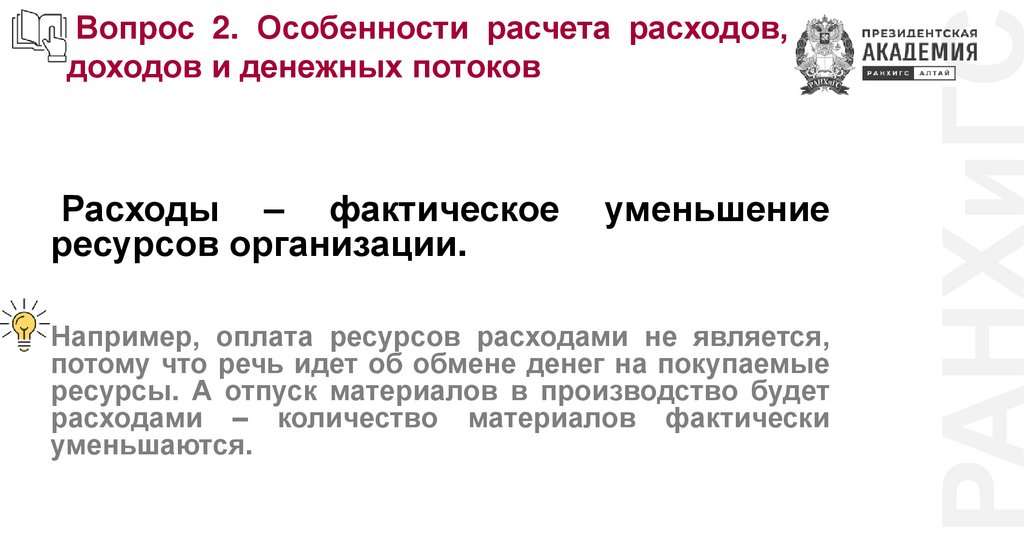

Расходы – фактическоересурсов организации.

уменьшение

Например, оплата ресурсов расходами не является,

потому что речь идет об обмене денег на покупаемые

ресурсы. А отпуск материалов в производство будет

расходами – количество материалов фактически

уменьшаются.

РАНХиГС

Вопрос 2. Особенности расчета расходов,

доходов и денежных потоков

13.

Поподразделениям

По цехам

По магазинам

И так

далее…

Классификация затрат по носителям

Носители – виды продукции, товаров, работ или услуг,

предназначенных для реализации

Классификация затрат экономическим элементам

Материальные

Амортизация

Прочие

Зарплата

Социальные

нужды

(Отчисления во

внебюджетные

фонды)

РАНХиГС

Классификация затрат по месту возникновения

14.

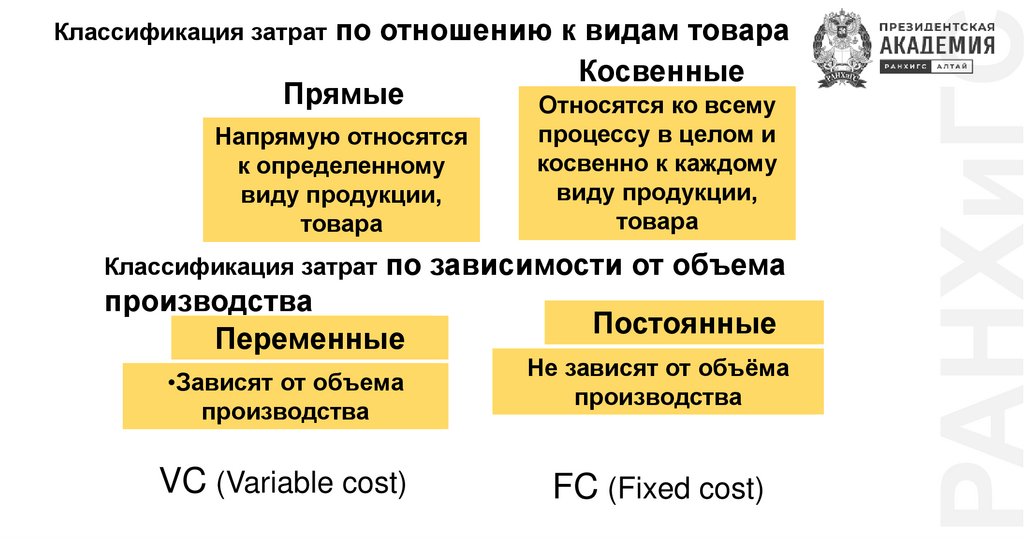

ПрямыеНапрямую относятся

к определенному

виду продукции,

товара

Косвенные

Относятся ко всему

процессу в целом и

косвенно к каждому

виду продукции,

товара

Классификация затрат по зависимости от объема

производства

Переменные

Переменные

•Зависят

•Зависят от

от объема

объема

производства

производства

VC (Variable cost)

Постоянные

Не

Не зависят

зависят от

от объёма

объёма

производства

производства

FC (Fixed cost)

РАНХиГС

Классификация затрат по отношению к видам товара

15.

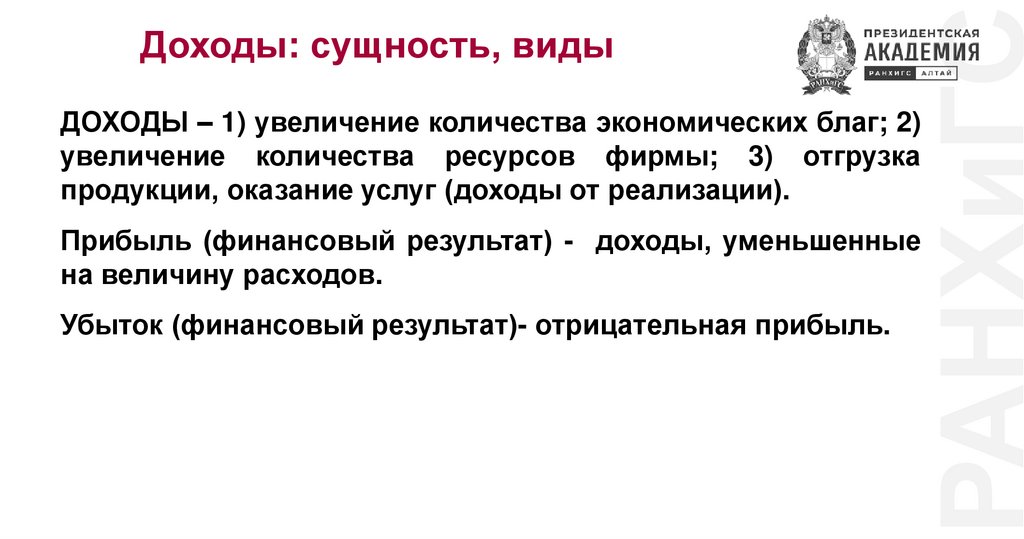

РАНХиГСДоходы: сущность, виды

ДОХОДЫ – 1) увеличение количества экономических благ; 2)

увеличение количества ресурсов фирмы; 3) отгрузка

продукции, оказание услуг (доходы от реализации).

Прибыль (финансовый результат) - доходы, уменьшенные

на величину расходов.

Убыток (финансовый результат)- отрицательная прибыль.

16.

ДОХОДЫ от обычных видов деятельностиОт производства продукции (работ, услуг),

продажи товаров

Прочие доходы

От реализации

прочих активов

Внереализационные

РАНХиГС

Классификация ДОХОДОВ по Источнику

17.

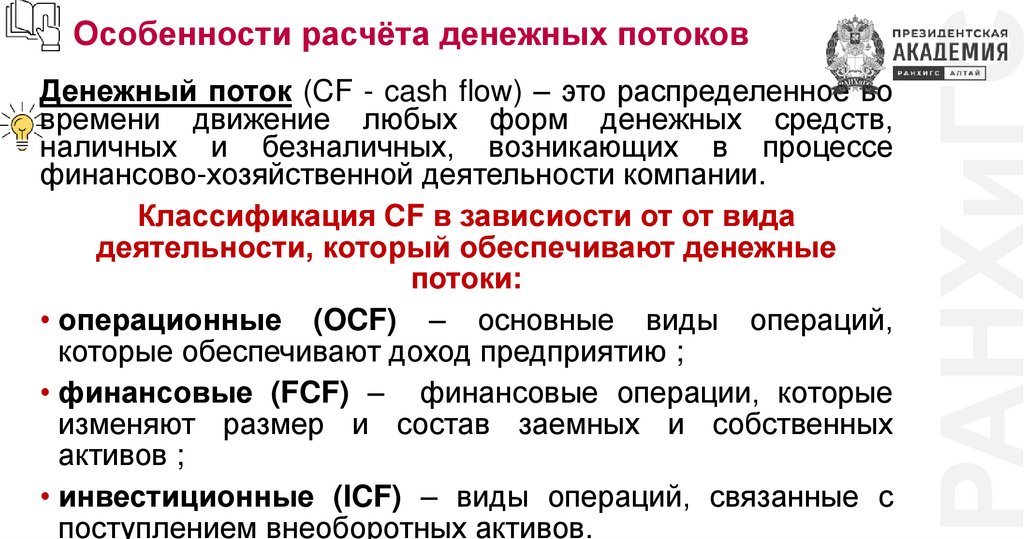

Особенности расчёта денежных потоковДенежный поток (CF - cash flow) – это распределенное во

времени движение любых форм денежных средств,

наличных и безналичных, возникающих в процессе

финансово-хозяйственной деятельности компании.

Классификация CF в зависиости от от вида

деятельности, который обеспечивают денежные

потоки:

• операционные (OCF) – основные виды операций,

которые обеспечивают доход предприятию ;

• финансовые (FCF) – финансовые операции, которые

изменяют размер и состав заемных и собственных

активов ;

• инвестиционные (ICF) – виды операций, связанные с

поступлением внеоборотных активов.

18.

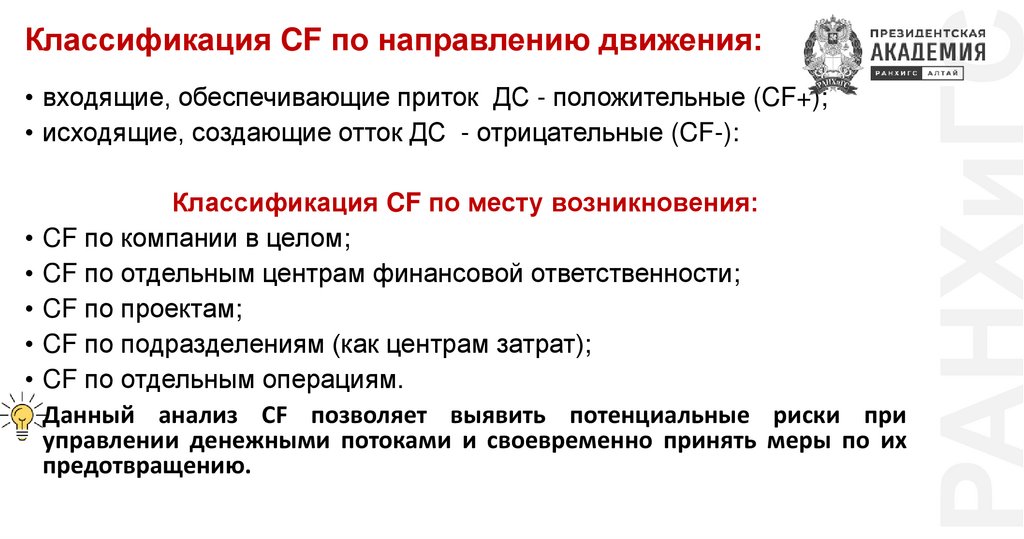

Классификация CF по направлению движения:• входящие, обеспечивающие приток ДС - положительные (CF+);

• исходящие, создающие отток ДС - отрицательные (CF-):

Классификация CF по месту возникновения:

• CF по компании в целом;

• CF по отдельным центрам финансовой ответственности;

• CF по проектам;

• CF по подразделениям (как центрам затрат);

• CF по отдельным операциям.

• Данный анализ CF позволяет выявить потенциальные риски при

управлении денежными потоками и своевременно принять меры по их

предотвращению.

19.

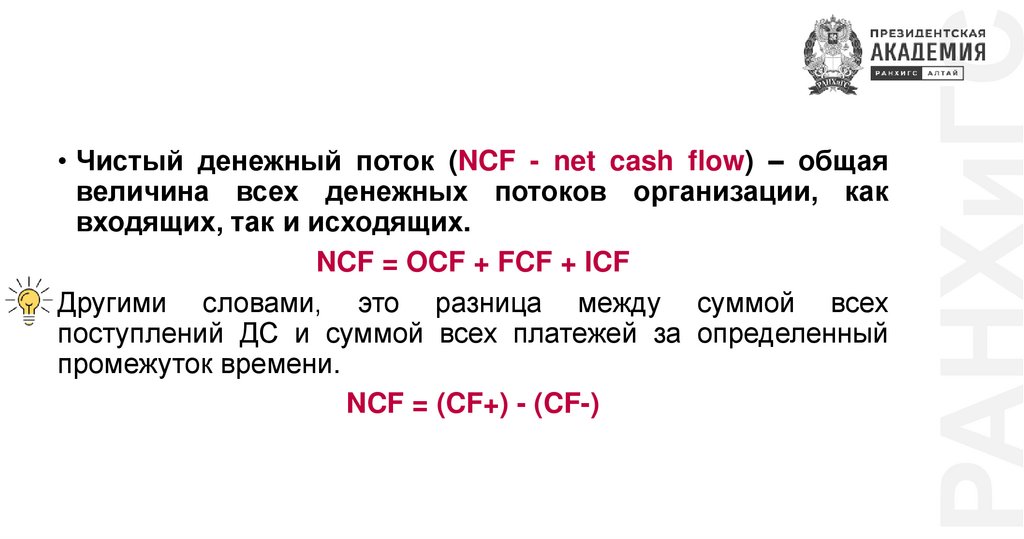

• Чистый денежный поток (NCF - net cash flow) – общаявеличина всех денежных потоков организации, как

входящих, так и исходящих.

NCF = OCF + FCF + ICF

Другими словами, это разница между суммой всех

поступлений ДС и суммой всех платежей за определенный

промежуток времени.

NCF = (CF+) - (CF-)

20.

РАНХиГССинхронизация денежных потоков

21.

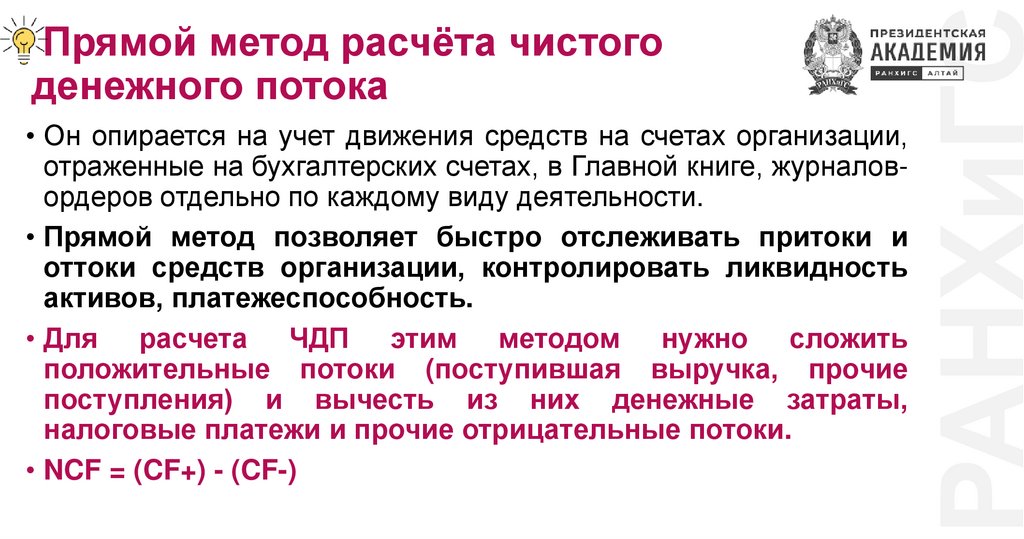

Прямой метод расчёта чистогоденежного потока

• Он опирается на учет движения средств на счетах организации,

отраженные на бухгалтерских счетах, в Главной книге, журналовордеров отдельно по каждому виду деятельности.

• Прямой метод позволяет быстро отслеживать притоки и

оттоки средств организации, контролировать ликвидность

активов, платежеспособность.

• Для расчета ЧДП этим методом нужно сложить

положительные потоки (поступившая выручка, прочие

поступления) и вычесть из них денежные затраты,

налоговые платежи и прочие отрицательные потоки.

• NCF = (CF+) - (CF-)

22.

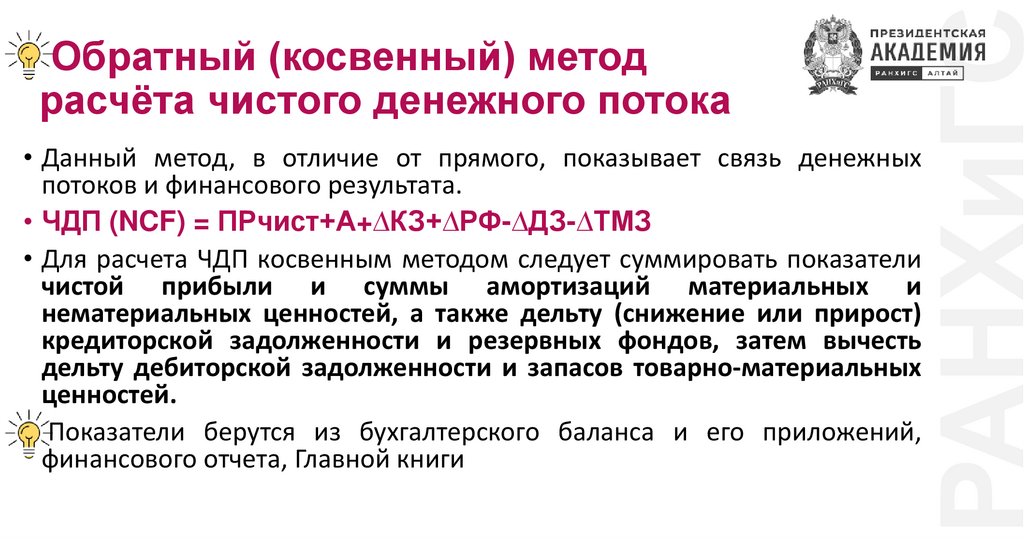

Обратный (косвенный) методрасчёта чистого денежного потока

• Данный метод, в отличие от прямого, показывает связь денежных

потоков и финансового результата.

• ЧДП (NCF) = ПРчист+А+∆КЗ+∆РФ-∆ДЗ-∆ТМЗ

• Для расчета ЧДП косвенным методом следует суммировать показатели

чистой прибыли и суммы амортизаций материальных и

нематериальных ценностей, а также дельту (снижение или прирост)

кредиторской задолженности и резервных фондов, затем вычесть

дельту дебиторской задолженности и запасов товарно-материальных

ценностей.

• Показатели берутся из бухгалтерского баланса и его приложений,

финансового отчета, Главной книги

23.

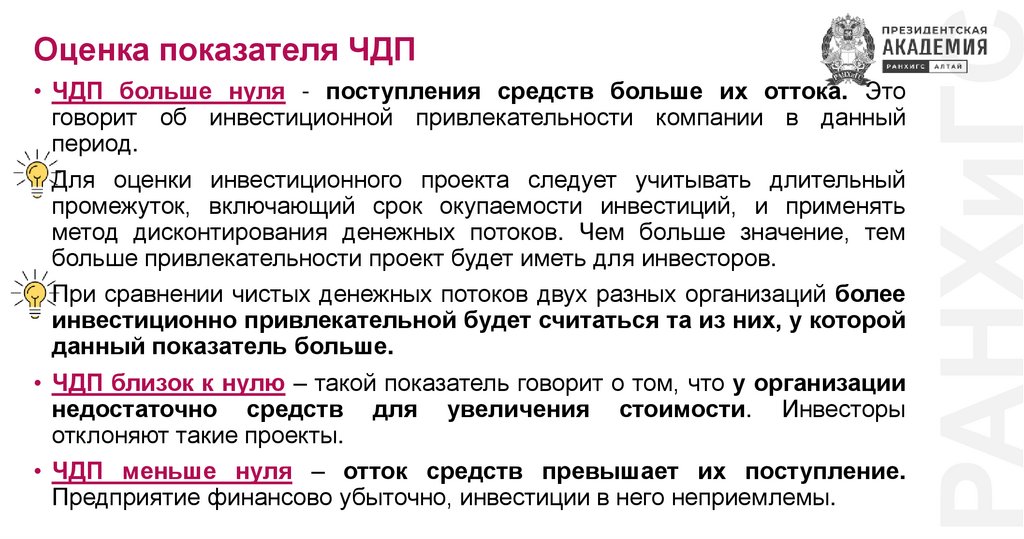

Оценка показателя ЧДП• ЧДП больше нуля - поступления средств больше их оттока. Это

говорит об инвестиционной привлекательности компании в данный

период.

• Для оценки инвестиционного проекта следует учитывать длительный

промежуток, включающий срок окупаемости инвестиций, и применять

метод дисконтирования денежных потоков. Чем больше значение, тем

больше привлекательности проект будет иметь для инвесторов.

• При сравнении чистых денежных потоков двух разных организаций более

инвестиционно привлекательной будет считаться та из них, у которой

данный показатель больше.

• ЧДП близок к нулю – такой показатель говорит о том, что у организации

недостаточно средств для увеличения стоимости. Инвесторы

отклоняют такие проекты.

• ЧДП меньше нуля – отток средств превышает их поступление.

Предприятие финансово убыточно, инвестиции в него неприемлемы.

24.

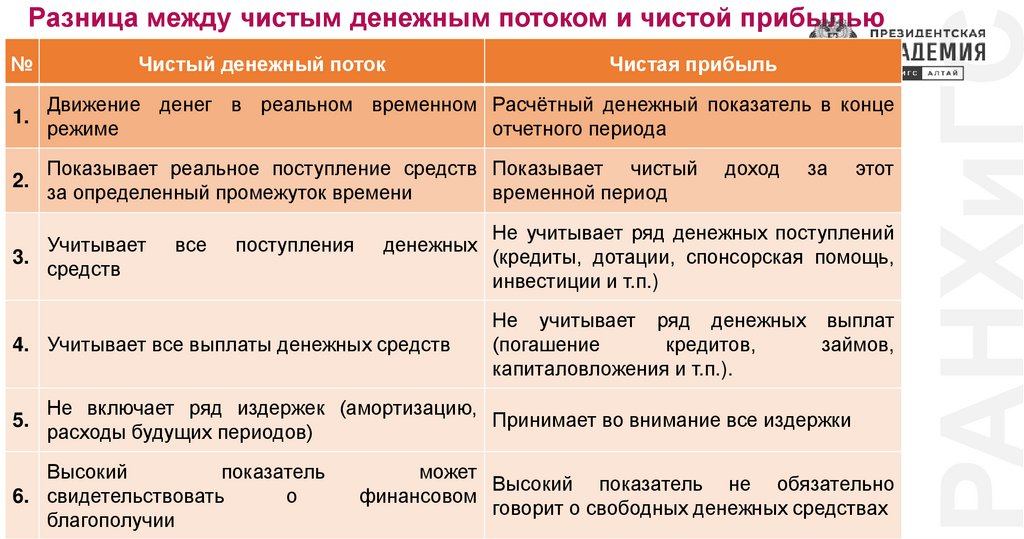

Разница между чистым денежным потоком и чистой прибылью№

Чистый денежный поток

Чистая прибыль

1.

Движение денег в реальном временном Расчётный денежный показатель в конце

режиме

отчетного периода

2.

Показывает реальное поступление средств Показывает чистый

за определенный промежуток времени

временной период

Учитывает

3.

средств

все

поступления

денежных

4. Учитывает все выплаты денежных средств

5.

доход

за

этот

Не учитывает ряд денежных поступлений

(кредиты, дотации, спонсорская помощь,

инвестиции и т.п.)

Не учитывает ряд денежных выплат

(погашение

кредитов,

займов,

капиталовложения и т.п.).

Не включает ряд издержек (амортизацию,

Принимает во внимание все издержки

расходы будущих периодов)

Высокий

показатель

6. свидетельствовать

о

благополучии

может

Высокий показатель не обязательно

финансовом

говорит о свободных денежных средствах

25.

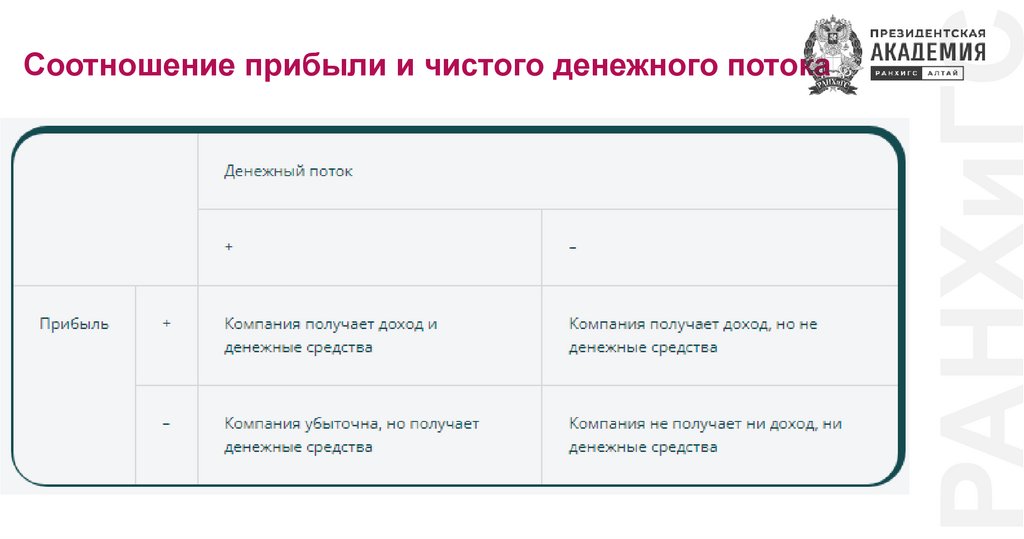

Соотношение прибыли и чистого денежного потока26.

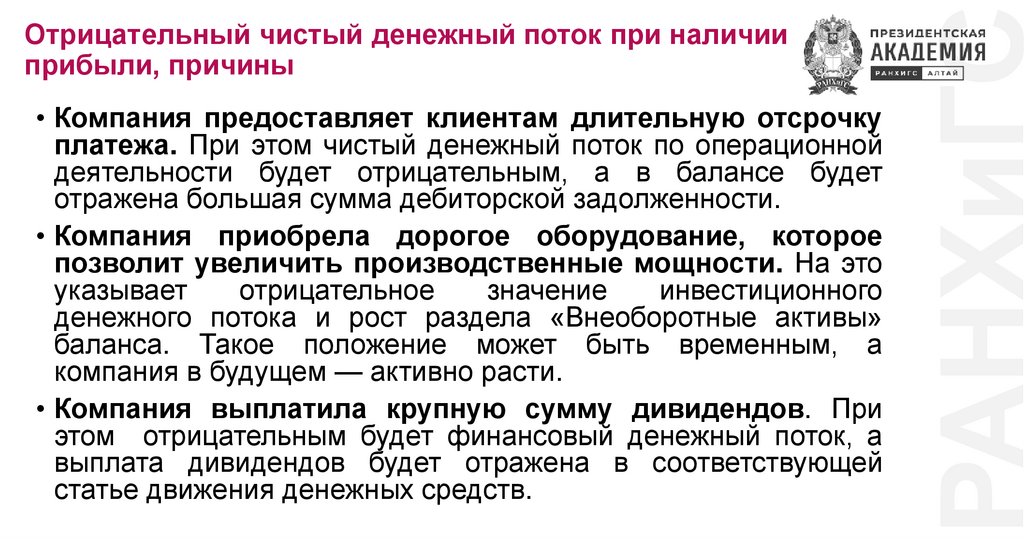

Отрицательный чистый денежный поток при наличииприбыли, причины

• Компания предоставляет клиентам длительную отсрочку

платежа. При этом чистый денежный поток по операционной

деятельности будет отрицательным, а в балансе будет

отражена большая сумма дебиторской задолженности.

• Компания приобрела дорогое оборудование, которое

позволит увеличить производственные мощности. На это

указывает

отрицательное

значение

инвестиционного

денежного потока и рост раздела «Внеоборотные активы»

баланса. Такое положение может быть временным, а

компания в будущем — активно расти.

• Компания выплатила крупную сумму дивидендов. При

этом отрицательным будет финансовый денежный поток, а

выплата дивидендов будет отражена в соответствующей

статье движения денежных средств.

27.

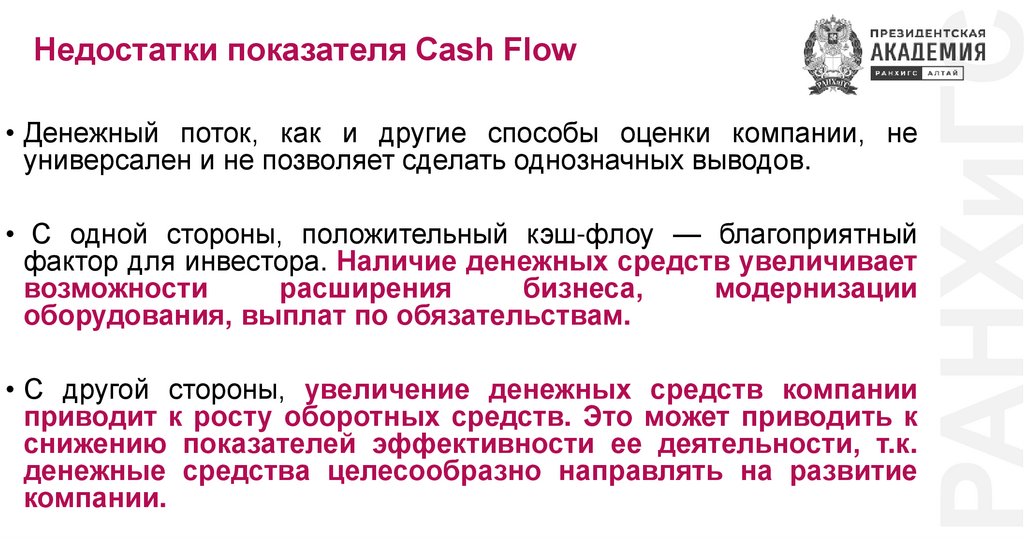

Недостатки показателя Cash Flow• Денежный поток, как и другие способы оценки компании, не

универсален и не позволяет сделать однозначных выводов.

• С одной стороны, положительный кэш-флоу — благоприятный

фактор для инвестора. Наличие денежных средств увеличивает

возможности

расширения

бизнеса,

модернизации

оборудования, выплат по обязательствам.

• С другой стороны, увеличение денежных средств компании

приводит к росту оборотных средств. Это может приводить к

снижению показателей эффективности ее деятельности, т.к.

денежные средства целесообразно направлять на развитие

компании.

28.

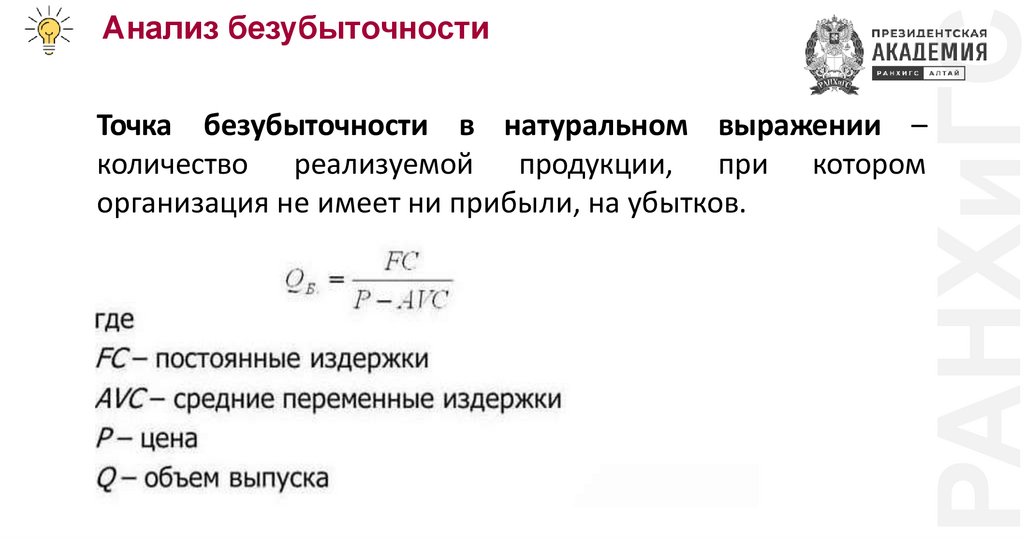

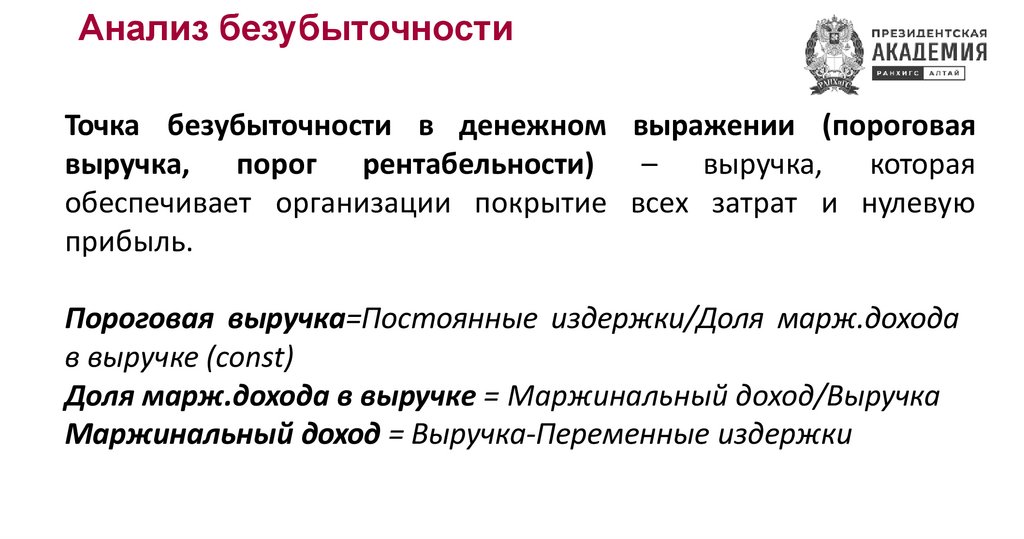

РАНХиГСАнализ безубыточности

Точка безубыточности в натуральном выражении –

количество реализуемой продукции, при котором

организация не имеет ни прибыли, на убытков.

29.

Анализ безубыточностиТочка безубыточности в денежном выражении (пороговая

выручка, порог рентабельности) – выручка, которая

обеспечивает организации покрытие всех затрат и нулевую

прибыль.

Пороговая выручка=Постоянные издержки/Доля марж.дохода

в выручке (const)

Доля марж.дохода в выручке = Маржинальный доход/Выручка

Маржинальный доход = Выручка-Переменные издержки

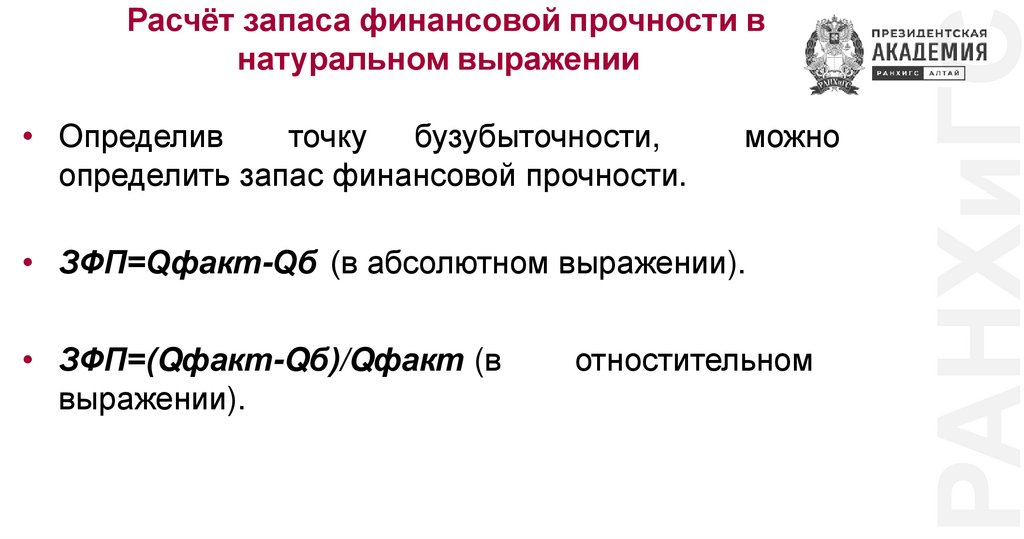

30.

• Определивточку бузубыточности,

определить запас финансовой прочности.

можно

• ЗФП=Qфакт-Qб (в абсолютном выражении).

• ЗФП=(Qфакт-Qб)/Qфакт (в

выражении).

отностительном

РАНХиГС

Расчёт запаса финансовой прочности в

натуральном выражении

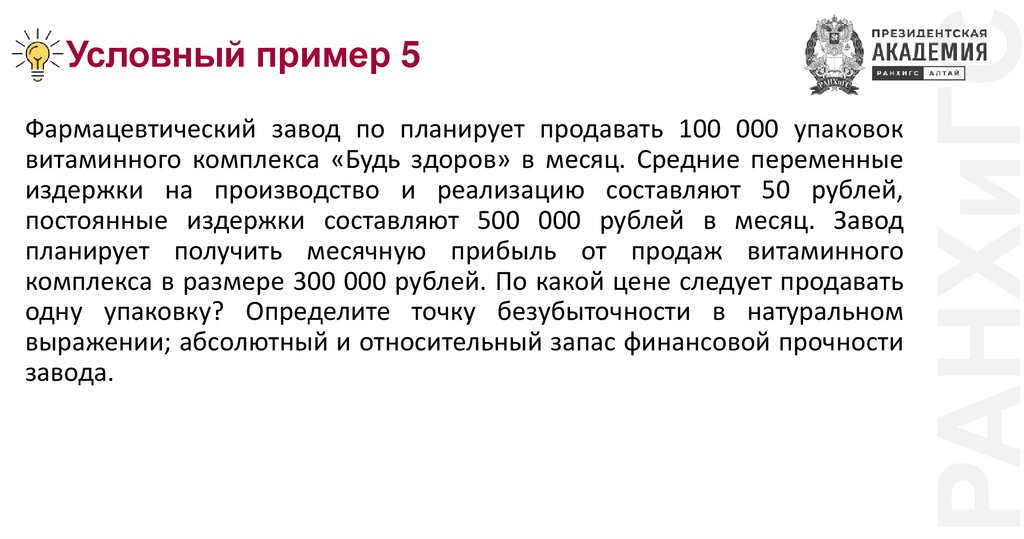

31.

Фармацевтический завод по планирует продавать 100 000 упаковоквитаминного комплекса «Будь здоров» в месяц. Средние переменные

издержки на производство и реализацию составляют 50 рублей,

постоянные издержки составляют 500 000 рублей в месяц. Завод

планирует получить месячную прибыль от продаж витаминного

комплекса в размере 300 000 рублей. По какой цене следует продавать

одну упаковку? Определите точку безубыточности в натуральном

выражении; абсолютный и относительный запас финансовой прочности

завода.

РАНХиГС

Условный пример 5

32.

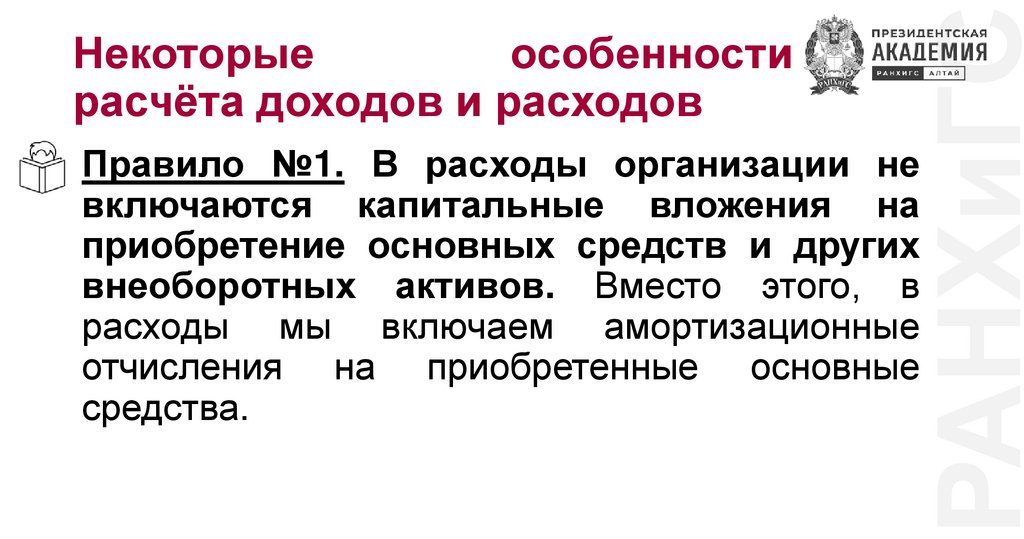

РАНХиГСНекоторые

особенности

расчёта доходов и расходов

Правило №1. В расходы организации не

включаются капитальные вложения на

приобретение основных средств и других

внеоборотных активов. Вместо этого, в

расходы мы включаем амортизационные

отчисления на приобретенные основные

средства.

33.

• Если организация приобрела в январездания, стоимостью 120 млн. руб., сроком

службы 40 лет, то в расходы эта

организация ежемесячно относит лишь 120

млн. руб. / 40 лет / 12 месяцев = 250 000 руб.

(при расчете амортизационных отчислений

линейным способом).

• Мы видим, что расходы организации не

совпадает с фактическими денежными

затратами.

РАНХиГС

Пример №1

34.

Правило №2. В расходы организациине включаются затраты денег на

приобретение

любых

активов.

Приобретение – не расходы, а обмен

денег на товары. При этом сумма

ценностей у организации не меняется.

РАНХиГС

Некоторые

особенности

расчёта доходов и расходов

35.

• Организация в январе приобрела материалы, стоимостью 1 млн. руб.Все материалы оплачены. В этом же месяце организация

использовала для производства материалов на сумму 300 тыс. руб.

Начисленная заработная плата работникам составляет 500 000

рублей за январь. Отчисления на социальные нужды 30% от фонда

оплаты труда (далее ФОТ). Других расходов не было. Найти расходы

организации за январь.

• Решение. Для правильного решения вспомним, что приобретение

ценностей это равноценный обмен 1 млн. рублей денег на 1 млн.

рублей товара, поэтому денежные затраты не увеличивают и не

уменьшают сумму ценностей организации, а только меняет форму

ценностей. Таким образом приобретение материалов не является

расходом организации. Расходами в данном случае будут: 1)

материальные

расходы:

ФАКТИЧЕСКИ

ЗАТРАЧЕННЫЕ

на

производство материалы в сумме 300 000 рублей; 2) расходы на

заработную плату: 500 000 рублей; 3) отчисления на социальные

нужды: 500 000 * 0,3 = 150 000 рублей. Итого, сумма расходов

организации: 950 000 рублей.

РАНХиГС

Пример №2

36.

• Правило №3. Сумма кредита невключается ни в доходы, ни в расходы

организации, поскольку кредит это

временно

получаемая

сумма,

подлежащая возврату.

РАНХиГС

Некоторые

особенности

расчёта доходов и расходов

37.

• Организация получила кредит в размере 1 млн. рублейв январе, с выплатой ежемесячных процентов в сумме

20 тыс. рублей, начиная с февраля. В марте

организация досрочно возвратила всю сумму кредита,

выплатив проценты за март. Найдите доходы и

расходы организации, связанные с получением и

возвратом кредита.

• Мы знаем, что «тело» кредита – не доход и не расход,

в силу того, что это временно получаемая денежная

сумма, подлежащая возврату. Расходами организации

являются только начисленные проценты. Проценты

банку – это задолженность банку за оказанные им

услуги, плата за кредит.

РАНХиГС

Пример №3

38.

• Правило №4. Амортизация начисляетсяначиная с месяца, следующего за

месяцем приобретения внеоборотного

актива.

РАНХиГС

Некоторые

особенности

расчёта доходов и расходов