finance

financeSimilar presentations:

отчетность. Бухгалтерский баланс. Лекция 2")

Содержание и порядок формирования бухгалтерского баланса

1.

2024«МДК.04.01 Технология составления бухгалтерской (финансовой)

отчетности»

Орел

Преподаватель:

Смит Наталия Олеговна

РАНХиГС

Тема 1.1.2 .

Содержание и порядок формирования бухгалтерского баланса

Содержание и порядок формирования отчёта о финансовых результатах

Содержание и порядок формирования отчёта об изменении капитала,

основные показатели

Содержание и порядок формирования отчёта о движении денежных средств,

основные показатели.

2.

2Вопрос 1. Содержание и порядок

формирования бухгалтерского баланса

2024

3.

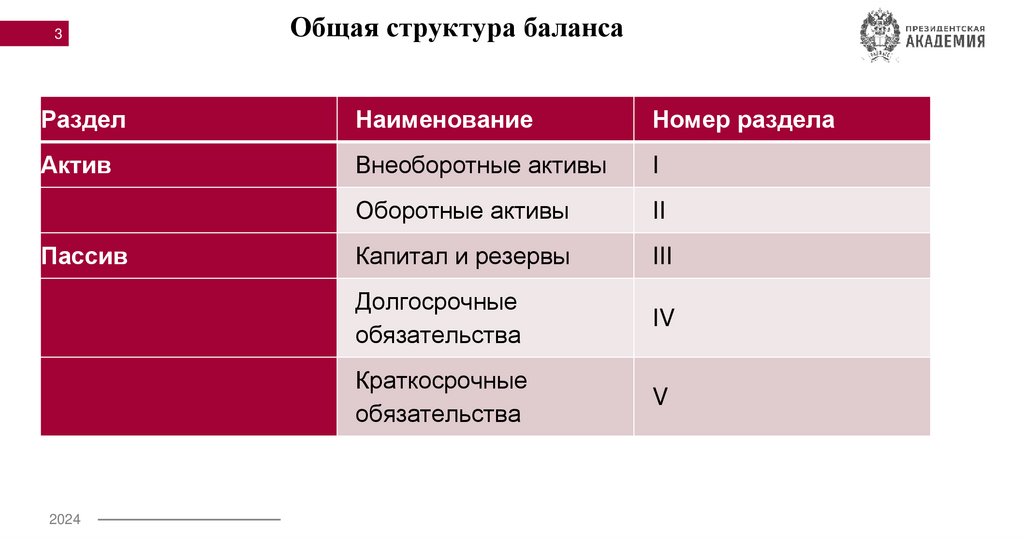

3Общая структура баланса

Раздел

Наименование

Номер раздела

Актив

Внеоборотные активы

I

Оборотные активы

II

Капитал и резервы

III

Долгосрочные

обязательства

IV

Краткосрочные

обязательства

V

Пассив

2024

4.

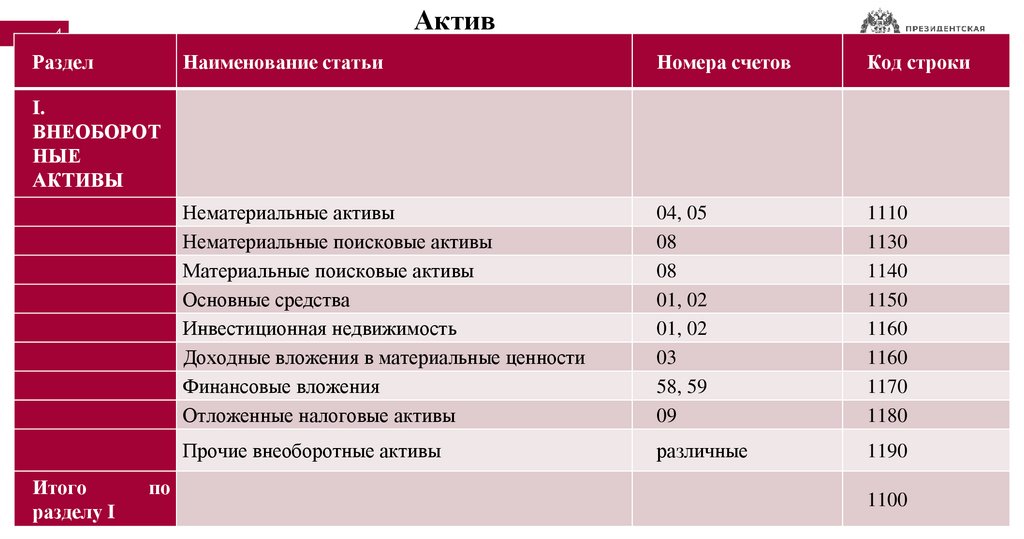

Актив4

Раздел

Наименование статьи

Номера счетов

Код строки

Нематериальные активы

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Инвестиционная недвижимость

Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

04, 05

08

08

01, 02

01, 02

03

58, 59

09

1110

1130

1140

1150

1160

1160

1170

1180

Прочие внеоборотные активы

различные

1190

I.

ВНЕОБОРОТ

НЫЕ

АКТИВЫ

Итого

разделу

I

2024

по

1100

5.

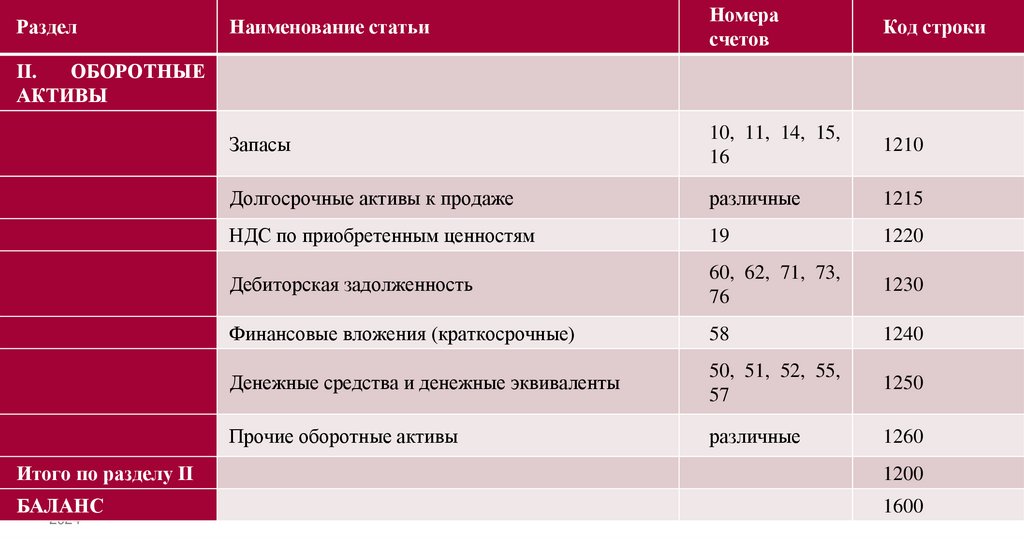

Раздел5

Наименование статьи

Номера

счетов

Код строки

Запасы

10, 11, 14, 15,

16

1210

Долгосрочные активы к продаже

различные

1215

НДС по приобретенным ценностям

19

1220

Дебиторская задолженность

60, 62, 71, 73,

76

1230

Финансовые вложения (краткосрочные)

58

1240

Денежные средства и денежные эквиваленты

50, 51, 52, 55,

57

1250

Прочие оборотные активы

различные

1260

II.

ОБОРОТНЫЕ

АКТИВЫ

Итого по разделу II

1200

БАЛАНС

1600

2024

6.

Пассив6

Раздел

III. КАПИТАЛ

РЕЗЕРВЫ

Номера счетов

Код строки

Уставный капитал

80

1310

Собственные акции, принадлежащие

обществу, задолженность акционеров

по оплате акций

81

1320

Накопленная дооценка внеоборотных

активов

83

1340

Добавочный капитал

83

1350

Резервный капитал

82

1360

Нераспределенная прибыль

84

1370

И

Итого по разделу

2024

Наименование статьи

1300

7.

7Раздел

Наименование статьи

Номера

счетов

Код строки

Заемные средства

67

1410

Отложенные налоговые

обязательства

77

1420

Оценочные

обязательства

96

1430

Прочие обязательства

различные

1450

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Итого

по разделу IV

2024

1400

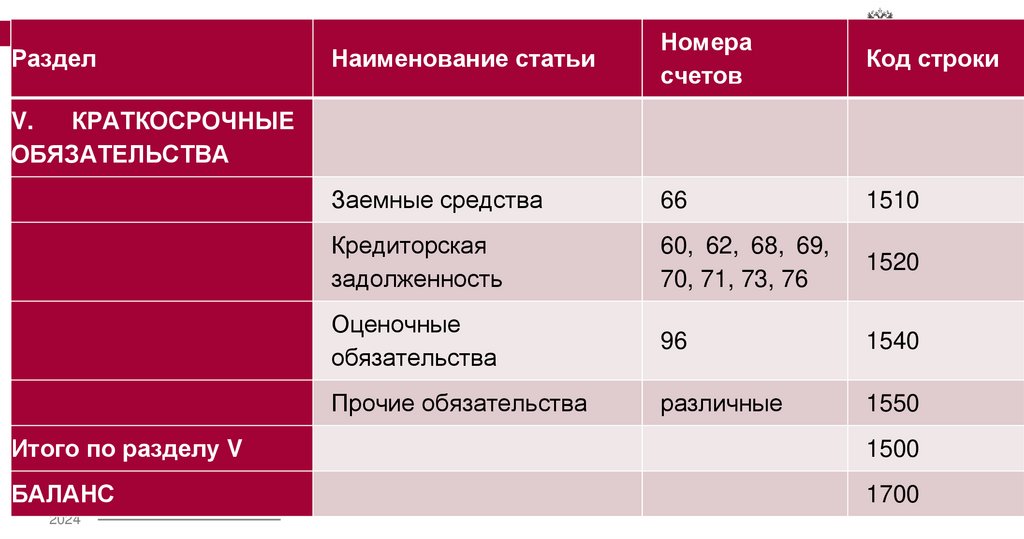

8.

Наименование статьиНомера

счетов

Код строки

Заемные средства

66

1510

Кредиторская

задолженность

60, 62, 68, 69,

70, 71, 73, 76

1520

Оценочные

обязательства

96

1540

Прочие обязательства

различные

1550

8

Раздел

V.

КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Итого по разделу V

1500

БАЛАНС

1700

2024

9.

9Вопрос 2. Содержание и порядок

формирования отчёта о финансовых

результатах

2024

10.

10Отчет о финансовых результатах — обязательный элемент бухгалтерской

отчетности, показывающий прибыльность организации за отчетный период.

С отчетности за 2025 год применяется форма согласно ФСБУ 4/2023 (приказ

Минфина №157н).

Данные вносятся нарастающим итогом с начала года. Все показатели

отражаются в тысячах рублей. Отрицательные значения указываются в

круглых скобках.

2024

11.

11Код строки

Показатель

Расчет/примечание

2110

Выручка

Оборот по Кт 90.1 (без НДС и

акцизов)

2120

Себестоимость продаж

Оборот по Дт 90.2

2100

Валовая прибыль (убыток)

Строка 2110 - Строка 2120

2210

Коммерческие расходы

Оборот по Дт 44

2220

Управленческие расходы

Оборот по Дт 26

2200

Прибыль (убыток) от продаж

Строка 2100 - (Строка 2210 +

Строка 2220)

Доходы и расходы по

обычным видам

деятельности

2024

12.

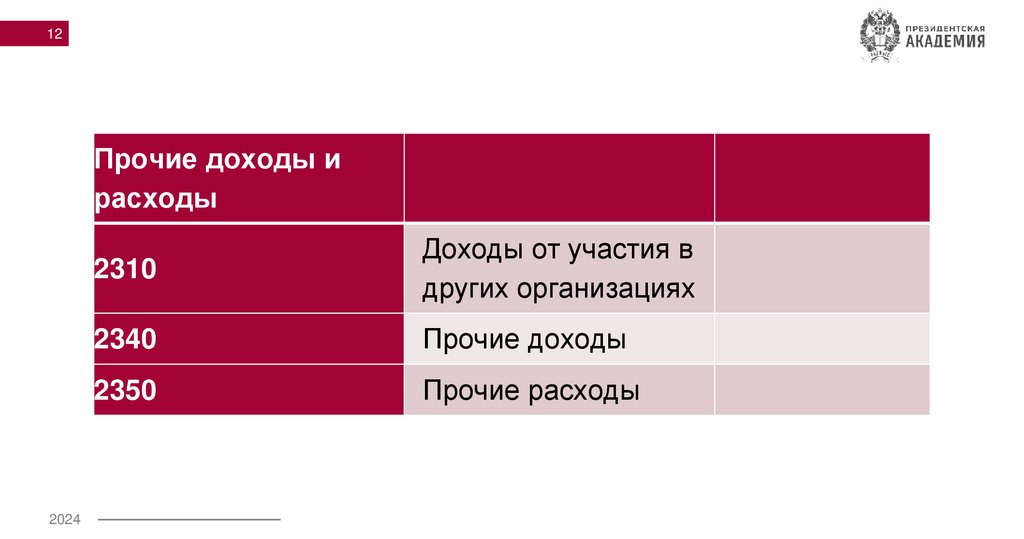

12Прочие доходы и

расходы

2024

2310

Доходы от участия в

других организациях

2340

Прочие доходы

2350

Прочие расходы

13.

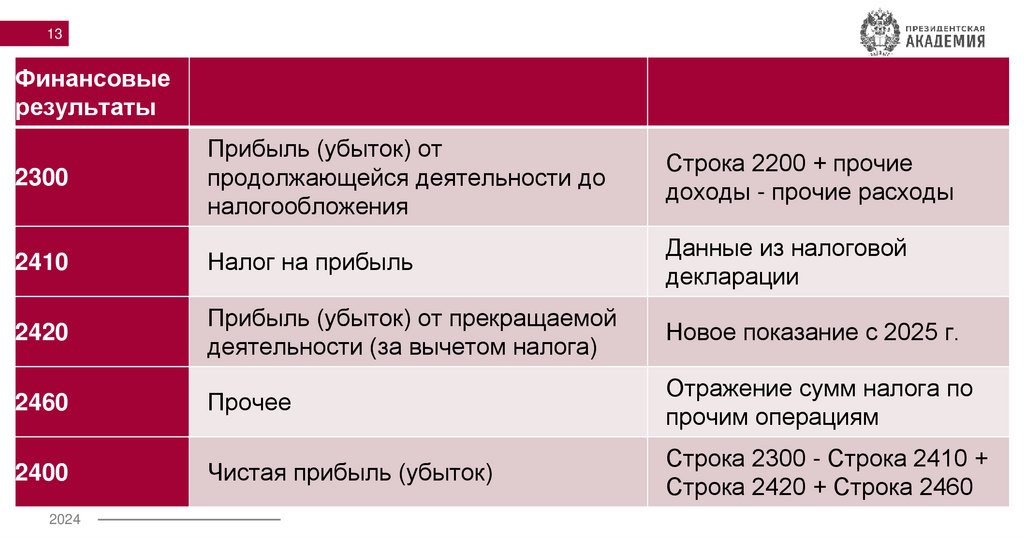

13Финансовые

результаты

2300

Прибыль (убыток) от

продолжающейся деятельности до

налогообложения

Строка 2200 + прочие

доходы - прочие расходы

2410

Налог на прибыль

Данные из налоговой

декларации

2420

Прибыль (убыток) от прекращаемой

деятельности (за вычетом налога)

Новое показание с 2025 г.

2460

Прочее

Отражение сумм налога по

прочим операциям

2400

Чистая прибыль (убыток)

Строка 2300 - Строка 2410 +

Строка 2420 + Строка 2460

2024

14.

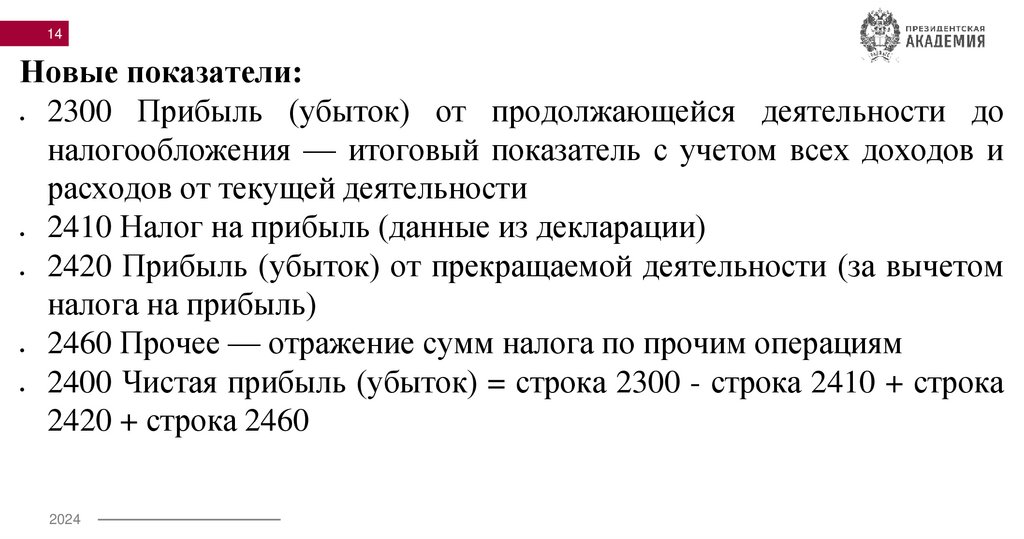

14Новые показатели:

2300 Прибыль (убыток) от продолжающейся деятельности до

налогообложения — итоговый показатель с учетом всех доходов и

расходов от текущей деятельности

2410 Налог на прибыль (данные из декларации)

2420 Прибыль (убыток) от прекращаемой деятельности (за вычетом

налога на прибыль)

2460 Прочее — отражение сумм налога по прочим операциям

2400 Чистая прибыль (убыток) = строка 2300 - строка 2410 + строка

2420 + строка 2460

2024

15.

15Продемонстрировать отчет о финансовых результатах

(приложение)

2024

16.

16Вопрос 3. Содержание и порядок

формирования отчёта об

изменении капитала, основные

показатели

2024

17.

17Отчет об изменениях капитала — это форма бухгалтерской отчетности,

показывающая динамику изменения капитала организации за отчетный период.

С 2025 года порядок его формирования существенно изменится в связи с

введением ФСБУ 4/2023.

Отчет сдается в ИФНС и органы статистики в течение 90 дней после

окончания отчетного года. За 2025 год — не позднее 31 марта 2026 года.

Основные изменения:

Отчет состоит из одного раздела вместо трех

Графы соответствуют строкам раздела “Капитал” баланса

Данные отражаются за два года (отчетный и предшествующий)

2024

18.

18Продемонстрировать отчет об изменении

капитала (приложение)

Ссылка

https://www.consultant.ru/document/cons_doc_

LAW_32453/2e7b535f1cccfdf2ff28f80d395f2f77

0197437e/

2024

19.

19Вопрос 4. Содержание и порядок формирования

отчёта о движении денежных средств, основные

показатели.

2024

20.

20Продемонстрировать отчет о движении

денежных средств (приложении)

Ссылка

https://www.consultant.ru/document/cons_doc

_LAW_32453/3802972ead7aa7945a141cacab3

de0ab2b5277e5/

2024

21.

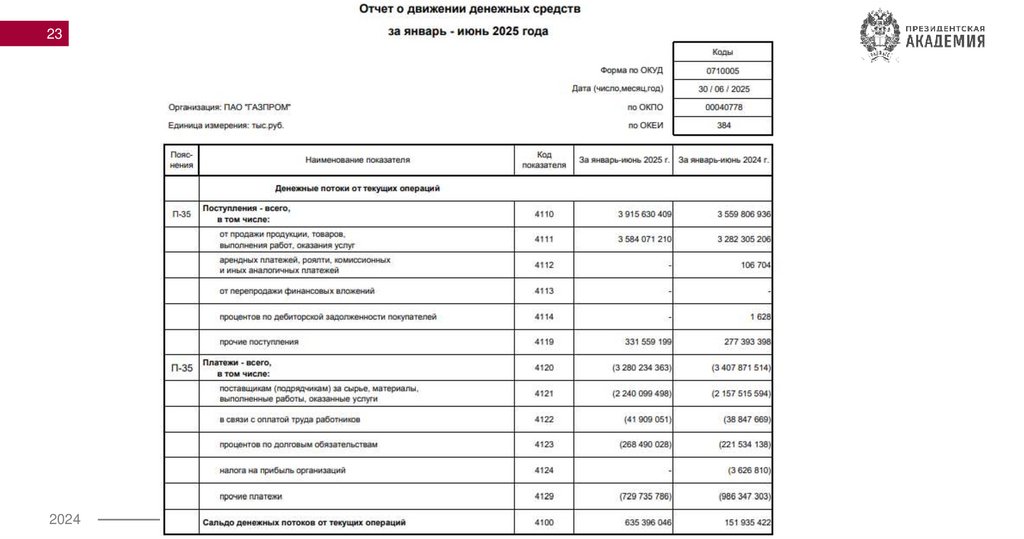

21Отчет о движении денежных средств (форма 0710005) применяется с

отчетности за 2025 год. Срок сдачи — не позднее трех месяцев после

окончания отчетного периода.

Отчет состоит из трех основных разделов:

1.Денежные потоки от текущих операций

2.Денежные потоки от инвестиционных операций

3.Денежные потоки от финансовых операций

2024

22.

22Раздел 1. Денежные потоки от текущих операций

Первый раздел документа содержит информацию о текущих денежных потоках.

Первым делом сюда вписываются сведения о «приходе»

- в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая

затем разбрасывается по ниже лежащим тематическим строкам;

- в строках 4111, 4112, 4113, 4114, 4115, 4119 указываются поступления от реализации

товара, оказания услуг, аренды, перепродажи, а с 2021 года надо указывать еще и

субсидии из муниципального бюджета, выделенные на финансирование текущих

расходов.

- в строках с 4121 по 4127 включительно указывают оплату поставщикам, зарплату,

проценты по долговым обязательствам, уплату сборов, налогов, включая на прибыль

организаций и НДС.

- в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма

«входящих» финансов за минусом произведенных расходов). В этот же раздел

вписываются сведения о денежных перечислениях и поступлениях, которые нельзя

2024

однозначно

классифицировать.

23.

232024

24.

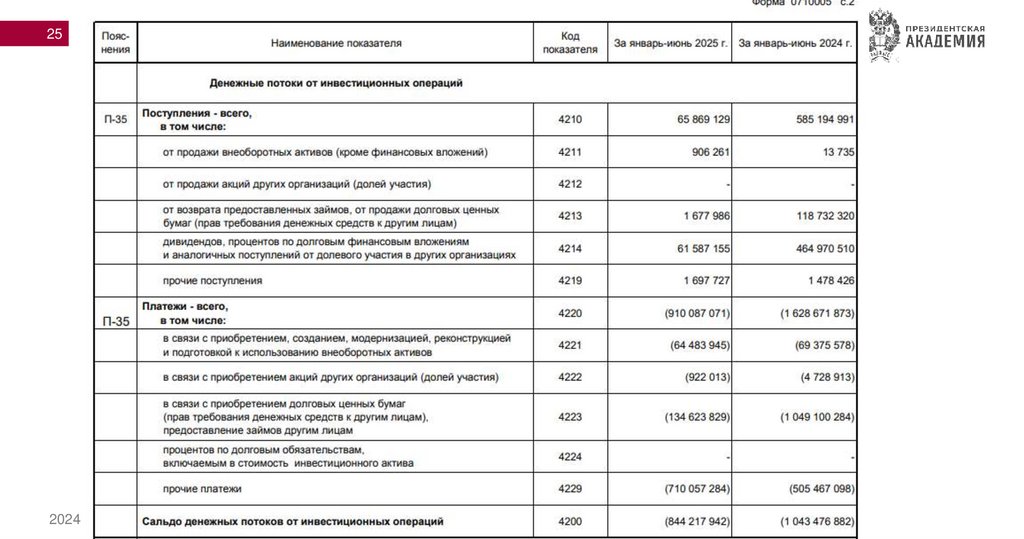

24Раздел 2. Денежные потоки от инвестиционных операций

Аналогичным образом заполняется раздел под названием «Денежные потоки

от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего

поступлений», в том числе от реализации акций, возврата по займам, дивидендам,

продажи внеоборотных активов и т.д., которое затем разносится в нужных

значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В

строку 4220 вписывается показатель «всего», который потом в полном

соответствии с бухгалтерскими регистрами расписывается по находящимся ниже

строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным

операциям с внеоборотными активами, выплатой процентов, приобретением

долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий

инвестиционного характера (поступление за минусом затрат).

2024

25.

252024

26.

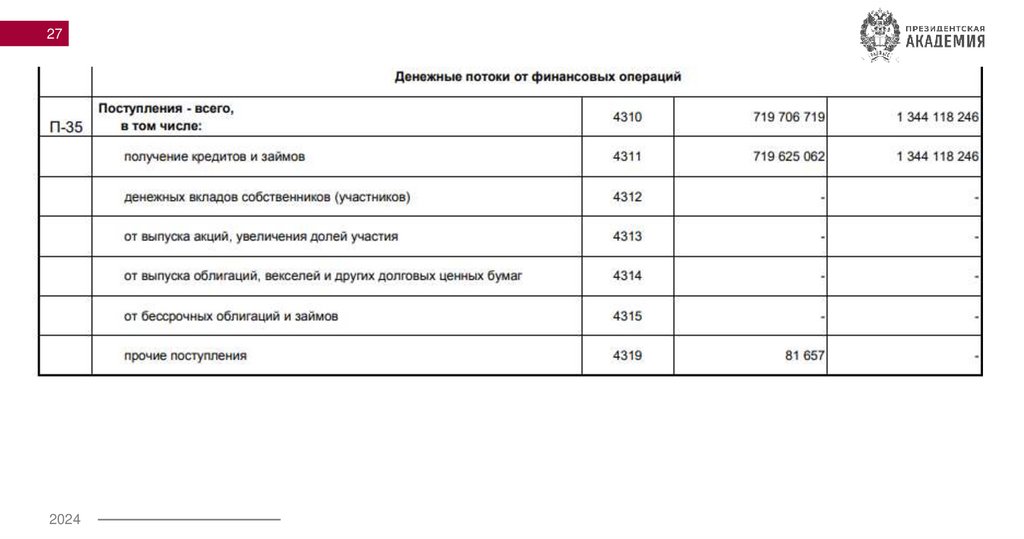

26Раздел 3. Денежные потоки от финансовых операций

Последний раздел документа посвящен денежным потокам от различного рода финансовых

операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по

нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций,

кредитов, займов и т.п.

- далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в

строку 4320 с последующим их разнесением в строки от 4321 до 4329.

Затем указывается разница между «входящими» и «исходящими» денежными потоками за

отчетный период по финансовым операциям.

В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный

период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец

периода, а также разница курса между денежными единицами других стран и российским рублем, которая

рассчитывается по специальной формуле (заполняется только тогда, когда организация производила

расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который

своей подписью удостоверяет подлинность внесенных в него сведений.

2024

27.

272024

28.

282024

29. СПАСИБО ЗА ВНИМАНИЕ!

2024Москва

РАНХиГС

СПАСИБО ЗА ВНИМАНИЕ!