finance

financeSimilar presentations:

Ministerul finanțelor inspectoratul control financiar de stat

1. MINISTERUL FINANȚELOR INSPECTORATUL CONTROL FINANCIAR DE STAT

Încălcări sistemice constatate în cadrulinspectărilor financiare efectuate la APL

(aferent situației din 31.07.2025)

MD-2012, mun. Chișinău, str. Alexandru cel Bun, 48

tel: 022 222670, fax: 022 220775, e-mail: cancelaria@icfs.gov.md

2. Compartimente:

1. Procesele de elaborare și executare bugetară2. Achizițiile publice

3. Gestionarea patrimoniului public

4. Managementul financiar-contabil

3. 1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂ

4.

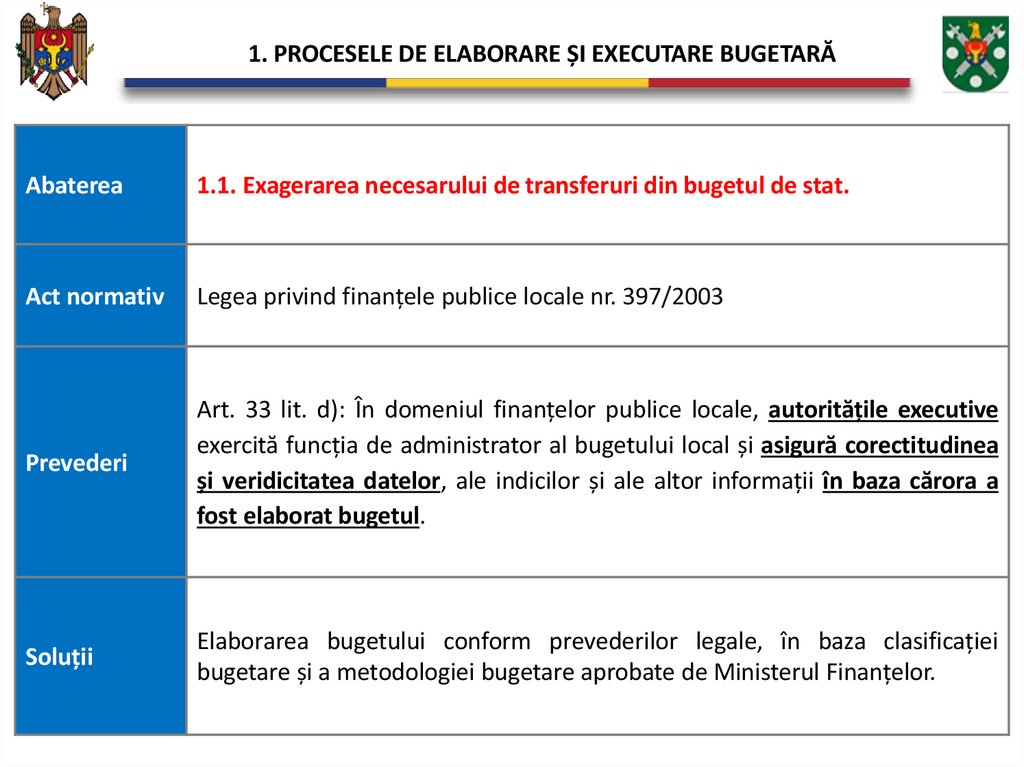

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.1. Exagerarea necesarului de transferuri din bugetul de stat.

Act normativ

Legea privind finanțele publice locale nr. 397/2003

Prevederi

Art. 33 lit. d): În domeniul finanțelor publice locale, autoritățile executive

exercită funcția de administrator al bugetului local și asigură corectitudinea

și veridicitatea datelor, ale indicilor și ale altor informații în baza cărora a

fost elaborat bugetul.

Soluții

Elaborarea bugetului conform prevederilor legale, în baza clasificației

bugetare și a metodologiei bugetare aprobate de Ministerul Finanțelor.

5.

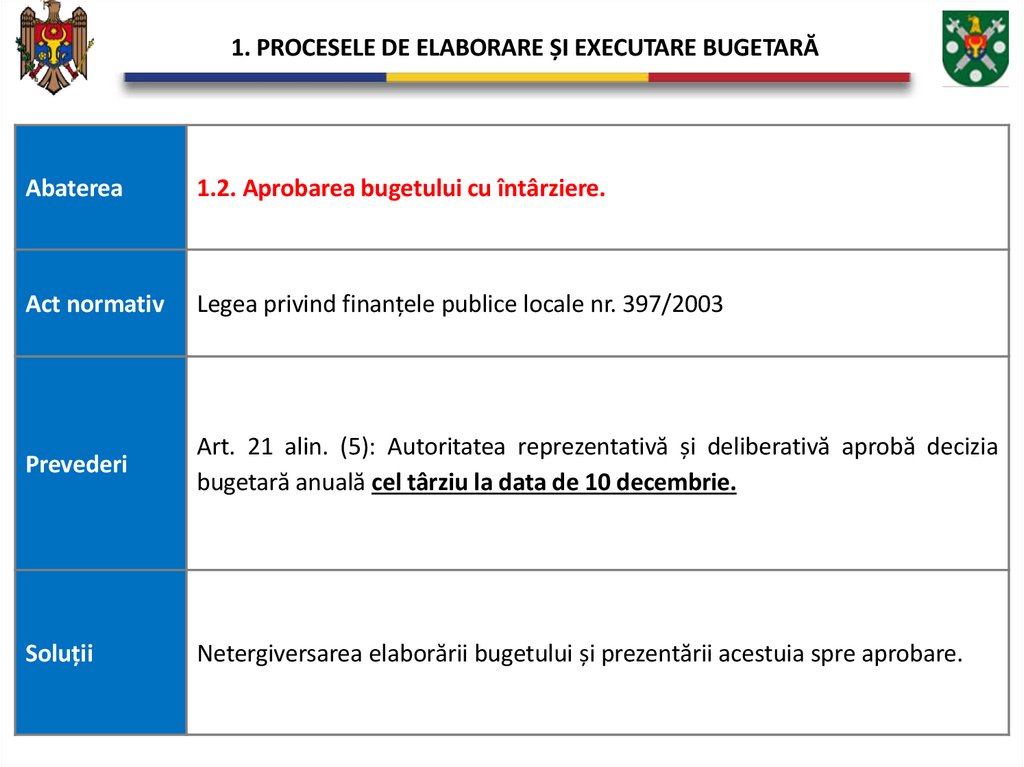

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.2. Aprobarea bugetului cu întârziere.

Act normativ

Legea privind finanțele publice locale nr. 397/2003

Prevederi

Art. 21 alin. (5): Autoritatea reprezentativă și deliberativă aprobă decizia

bugetară anuală cel târziu la data de 10 decembrie.

Soluții

Netergiversarea elaborării bugetului și prezentării acestuia spre aprobare.

6.

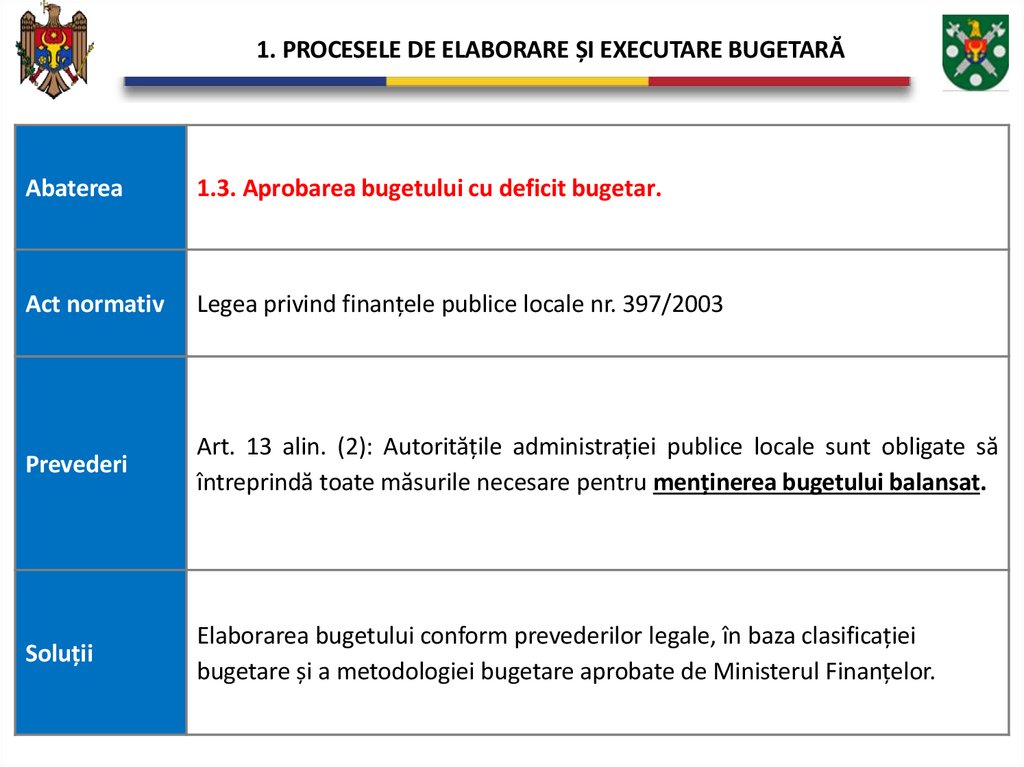

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.3. Aprobarea bugetului cu deficit bugetar.

Act normativ

Legea privind finanțele publice locale nr. 397/2003

Prevederi

Art. 13 alin. (2): Autoritățile administrației publice locale sunt obligate să

întreprindă toate măsurile necesare pentru menținerea bugetului balansat.

Soluții

Elaborarea bugetului conform prevederilor legale, în baza clasificației

bugetare și a metodologiei bugetare aprobate de Ministerul Finanțelor.

7.

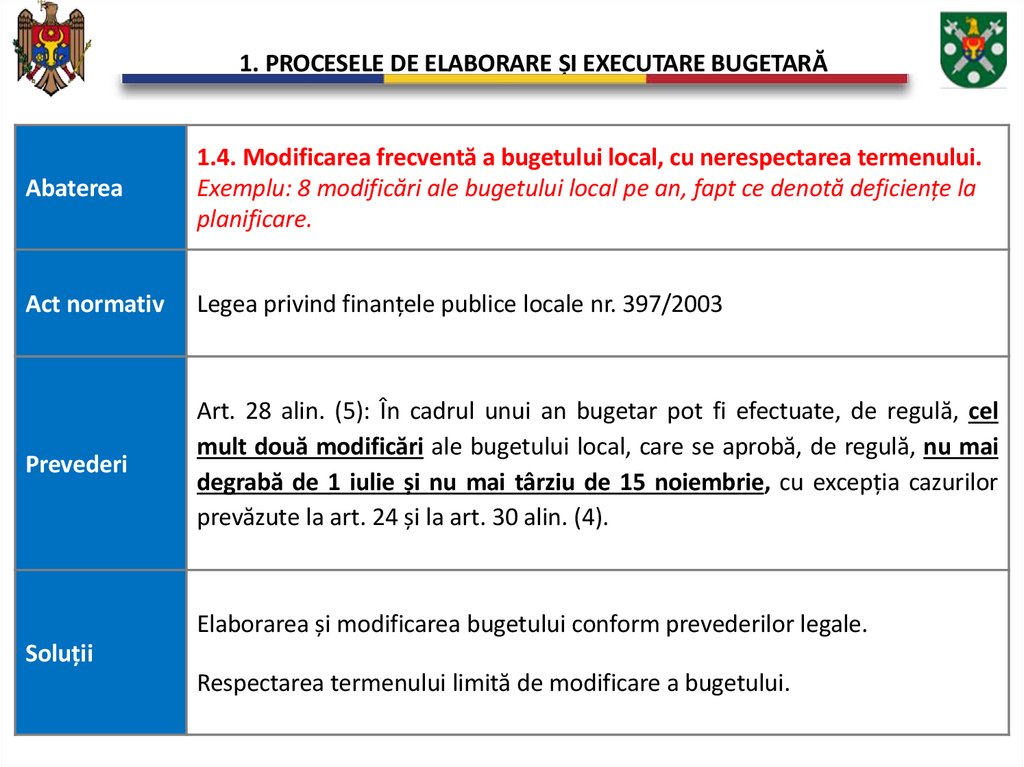

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.4. Modificarea frecventă a bugetului local, cu nerespectarea termenului.

Exemplu: 8 modificări ale bugetului local pe an, fapt ce denotă deficiențe la

planificare.

Act normativ

Legea privind finanțele publice locale nr. 397/2003

Prevederi

Art. 28 alin. (5): În cadrul unui an bugetar pot fi efectuate, de regulă, cel

mult două modificări ale bugetului local, care se aprobă, de regulă, nu mai

degrabă de 1 iulie și nu mai târziu de 15 noiembrie, cu excepția cazurilor

prevăzute la art. 24 și la art. 30 alin. (4).

Elaborarea și modificarea bugetului conform prevederilor legale.

Soluții

Respectarea termenului limită de modificare a bugetului.

8.

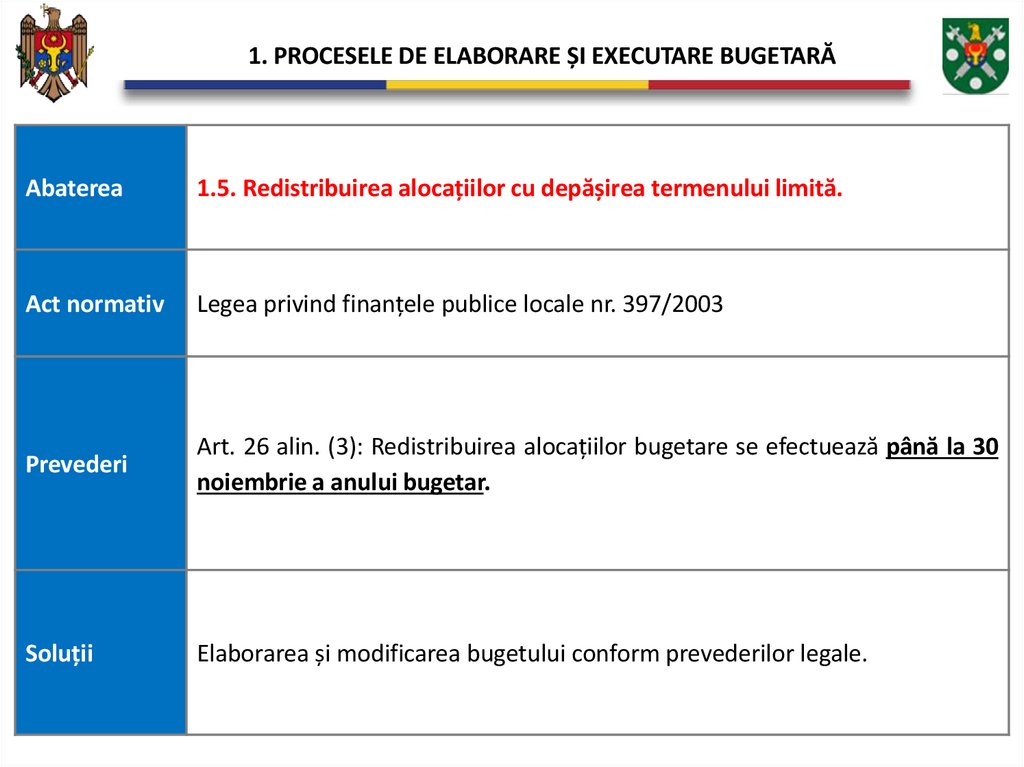

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.5. Redistribuirea alocațiilor cu depășirea termenului limită.

Act normativ

Legea privind finanțele publice locale nr. 397/2003

Prevederi

Art. 26 alin. (3): Redistribuirea alocațiilor bugetare se efectuează până la 30

noiembrie a anului bugetar.

Soluții

Elaborarea și modificarea bugetului conform prevederilor legale.

9.

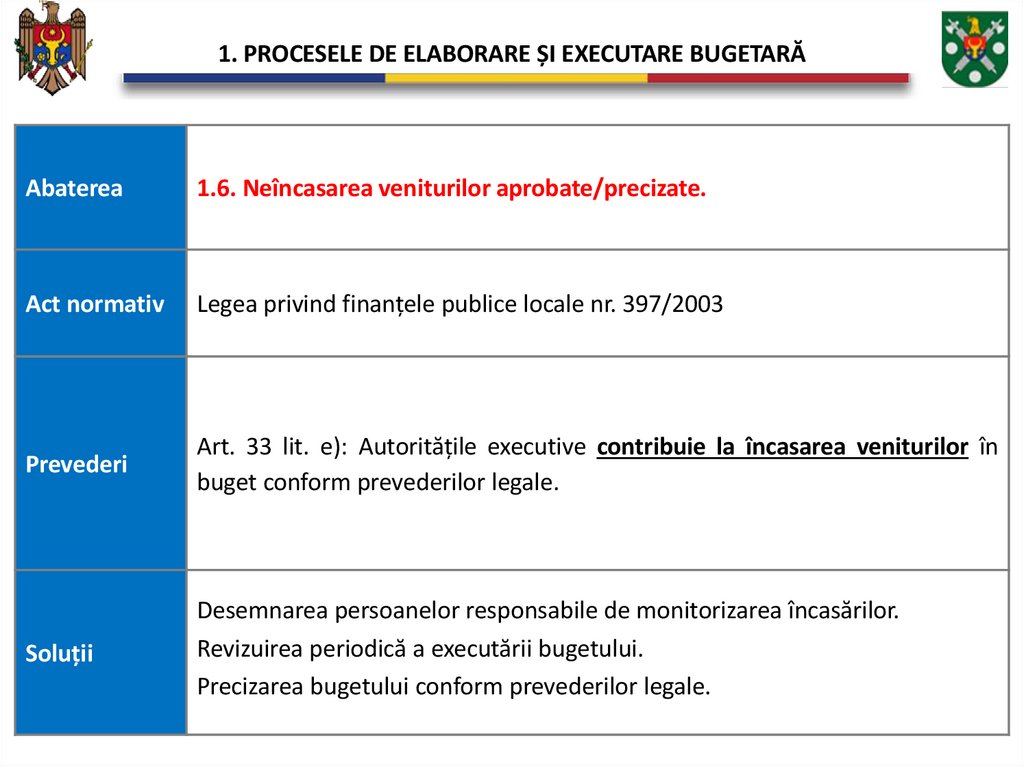

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.6. Neîncasarea veniturilor aprobate/precizate.

Act normativ

Legea privind finanțele publice locale nr. 397/2003

Prevederi

Art. 33 lit. e): Autoritățile executive contribuie la încasarea veniturilor în

buget conform prevederilor legale.

Soluții

Desemnarea persoanelor responsabile de monitorizarea încasărilor.

Revizuirea periodică a executării bugetului.

Precizarea bugetului conform prevederilor legale.

10.

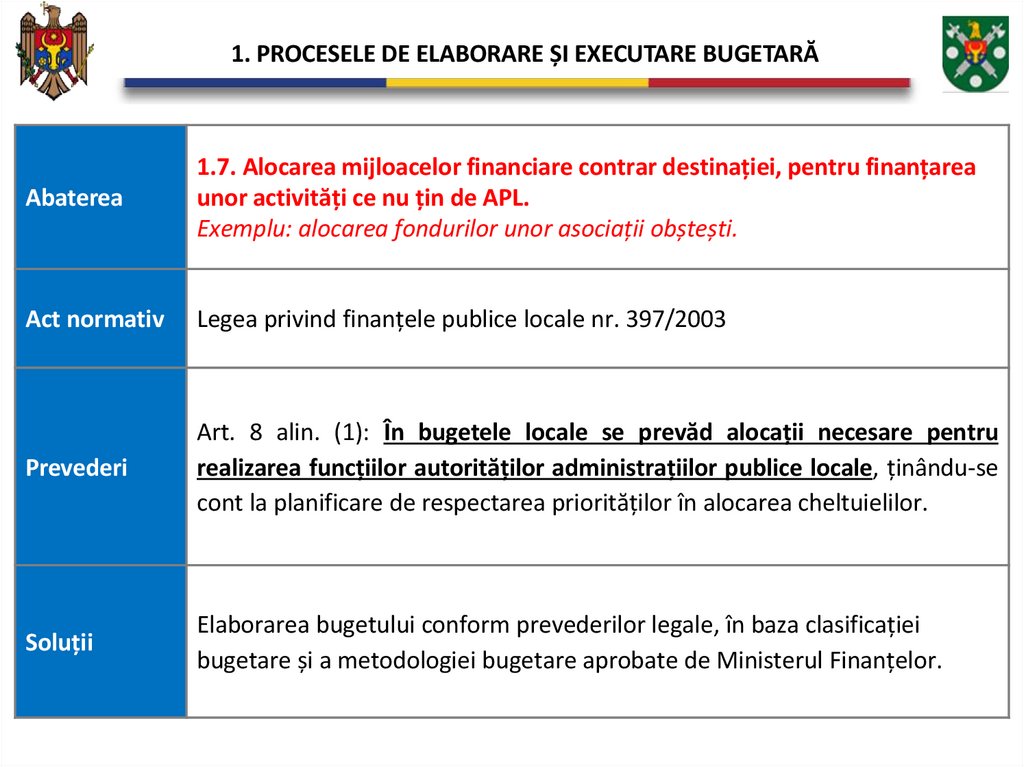

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.7. Alocarea mijloacelor financiare contrar destinației, pentru finanțarea

unor activități ce nu țin de APL.

Exemplu: alocarea fondurilor unor asociații obștești.

Act normativ

Legea privind finanțele publice locale nr. 397/2003

Prevederi

Art. 8 alin. (1): În bugetele locale se prevăd alocații necesare pentru

realizarea funcțiilor autorităților administrațiilor publice locale, ținându-se

cont la planificare de respectarea priorităților în alocarea cheltuielilor.

Soluții

Elaborarea bugetului conform prevederilor legale, în baza clasificației

bugetare și a metodologiei bugetare aprobate de Ministerul Finanțelor.

11.

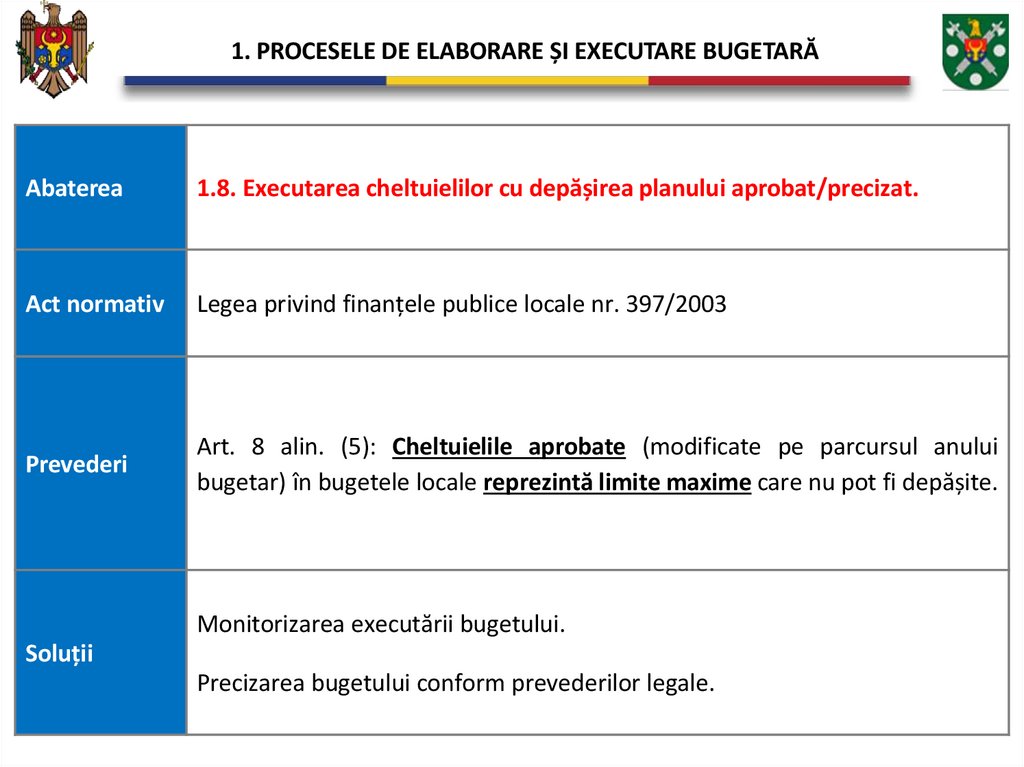

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.8. Executarea cheltuielilor cu depășirea planului aprobat/precizat.

Act normativ

Legea privind finanțele publice locale nr. 397/2003

Prevederi

Art. 8 alin. (5): Cheltuielile aprobate (modificate pe parcursul anului

bugetar) în bugetele locale reprezintă limite maxime care nu pot fi depășite.

Monitorizarea executării bugetului.

Soluții

Precizarea bugetului conform prevederilor legale.

12.

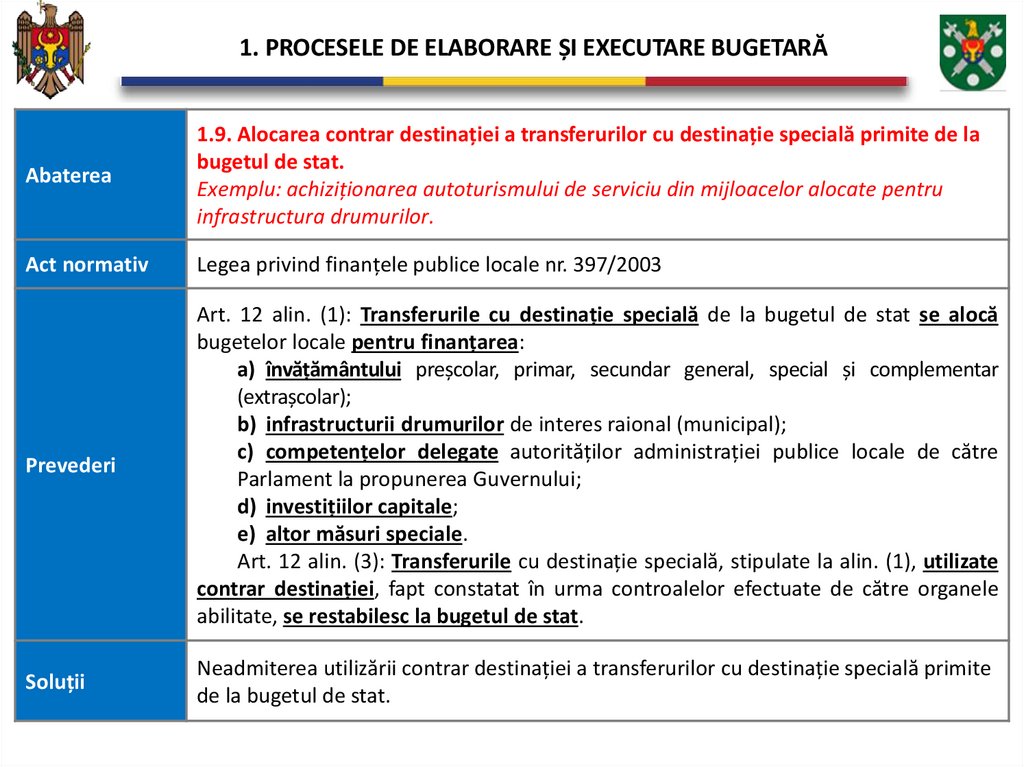

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.9. Alocarea contrar destinației a transferurilor cu destinație specială primite de la

bugetul de stat.

Exemplu: achiziționarea autoturismului de serviciu din mijloacelor alocate pentru

infrastructura drumurilor.

Act normativ

Legea privind finanțele publice locale nr. 397/2003

Prevederi

Art. 12 alin. (1): Transferurile cu destinație specială de la bugetul de stat se alocă

bugetelor locale pentru finanțarea:

a) învățământului preșcolar, primar, secundar general, special și complementar

(extrașcolar);

b) infrastructurii drumurilor de interes raional (municipal);

c) competențelor delegate autorităților administrației publice locale de către

Parlament la propunerea Guvernului;

d) investițiilor capitale;

e) altor măsuri speciale.

Art. 12 alin. (3): Transferurile cu destinație specială, stipulate la alin. (1), utilizate

contrar destinației, fapt constatat în urma controalelor efectuate de către organele

abilitate, se restabilesc la bugetul de stat.

Soluții

Neadmiterea utilizării contrar destinației a transferurilor cu destinație specială primite

de la bugetul de stat.

13.

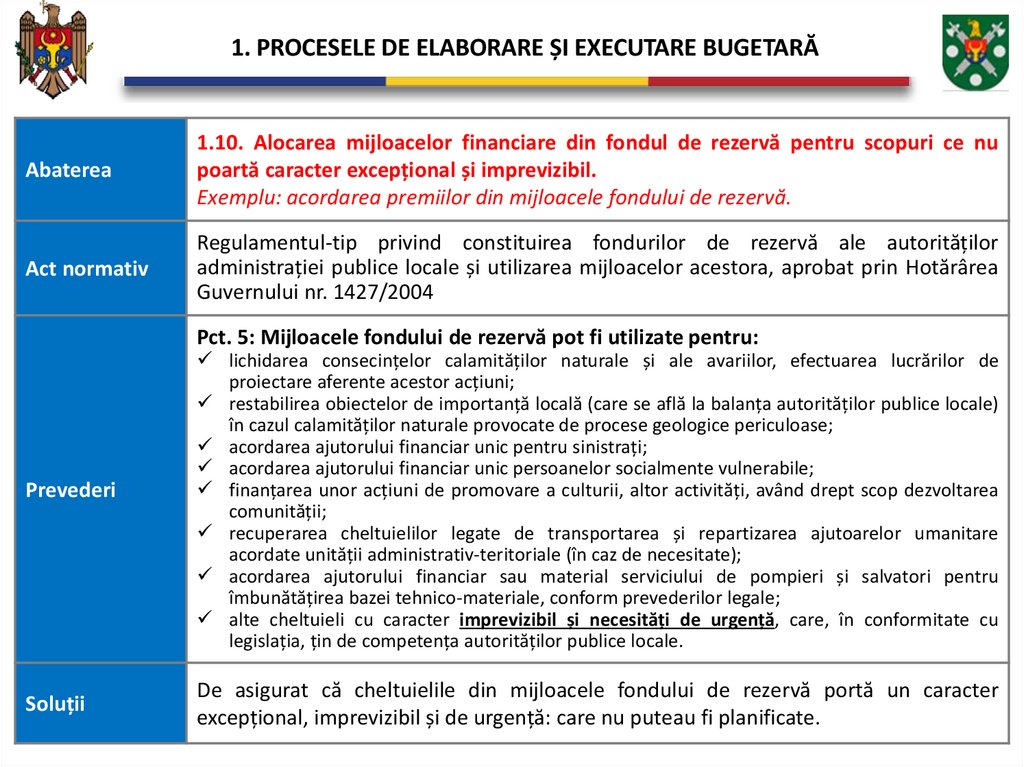

1. PROCESELE DE ELABORARE ȘI EXECUTARE BUGETARĂAbaterea

1.10. Alocarea mijloacelor financiare din fondul de rezervă pentru scopuri ce nu

poartă caracter excepțional și imprevizibil.

Exemplu: acordarea premiilor din mijloacele fondului de rezervă.

Act normativ

Regulamentul-tip privind constituirea fondurilor de rezervă ale autorităților

administrației publice locale și utilizarea mijloacelor acestora, aprobat prin Hotărârea

Guvernului nr. 1427/2004

Pct. 5: Mijloacele fondului de rezervă pot fi utilizate pentru:

Prevederi

lichidarea consecințelor calamităților naturale și ale avariilor, efectuarea lucrărilor de

proiectare aferente acestor acțiuni;

restabilirea obiectelor de importanță locală (care se află la balanța autorităților publice locale)

în cazul calamităților naturale provocate de procese geologice periculoase;

acordarea ajutorului financiar unic pentru sinistrați;

acordarea ajutorului financiar unic persoanelor socialmente vulnerabile;

finanțarea unor acțiuni de promovare a culturii, altor activități, având drept scop dezvoltarea

comunității;

recuperarea cheltuielilor legate de transportarea și repartizarea ajutoarelor umanitare

acordate unității administrativ-teritoriale (în caz de necesitate);

acordarea ajutorului financiar sau material serviciului de pompieri și salvatori pentru

îmbunătățirea bazei tehnico-materiale, conform prevederilor legale;

alte cheltuieli cu caracter imprevizibil și necesități de urgență, care, în conformitate cu

legislația, țin de competența autorităților publice locale.

Soluții

De asigurat că cheltuielile din mijloacele fondului de rezervă portă un caracter

excepțional, imprevizibil și de urgență: care nu puteau fi planificate.

14. 2. ACHIZIȚIILE PUBLICE

15.

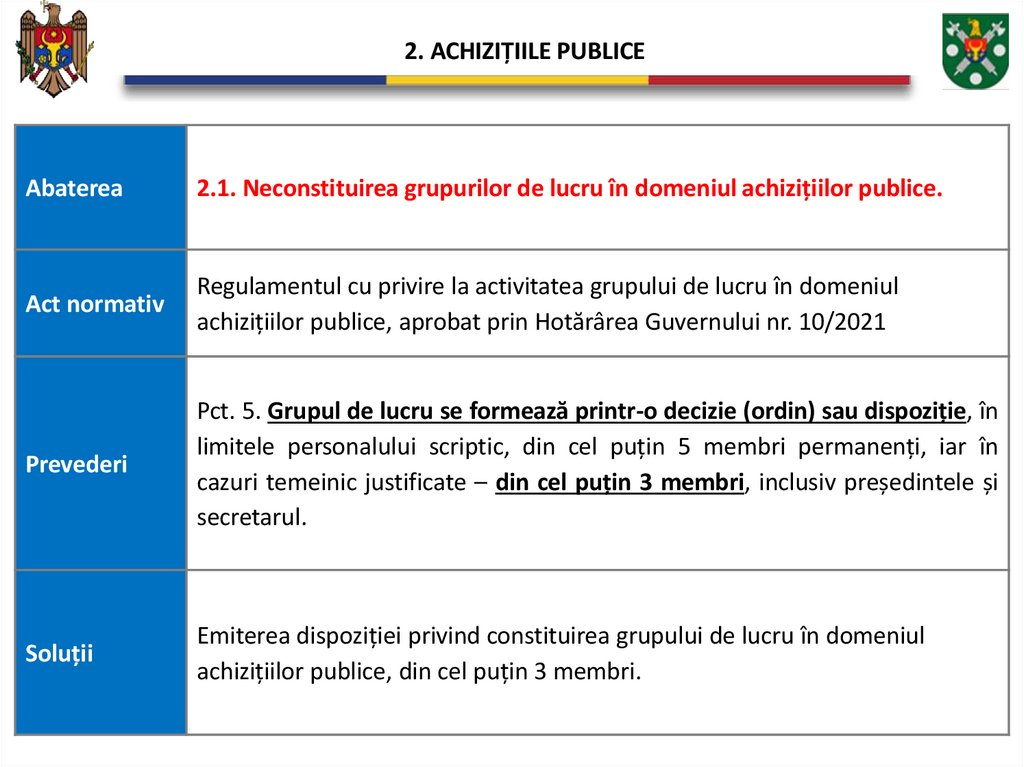

2. ACHIZIȚIILE PUBLICEAbaterea

2.1. Neconstituirea grupurilor de lucru în domeniul achizițiilor publice.

Act normativ

Regulamentul cu privire la activitatea grupului de lucru în domeniul

achizițiilor publice, aprobat prin Hotărârea Guvernului nr. 10/2021

Prevederi

Pct. 5. Grupul de lucru se formează printr-o decizie (ordin) sau dispoziție, în

limitele personalului scriptic, din cel puțin 5 membri permanenți, iar în

cazuri temeinic justificate – din cel puțin 3 membri, inclusiv președintele și

secretarul.

Soluții

Emiterea dispoziției privind constituirea grupului de lucru în domeniul

achizițiilor publice, din cel puțin 3 membri.

16.

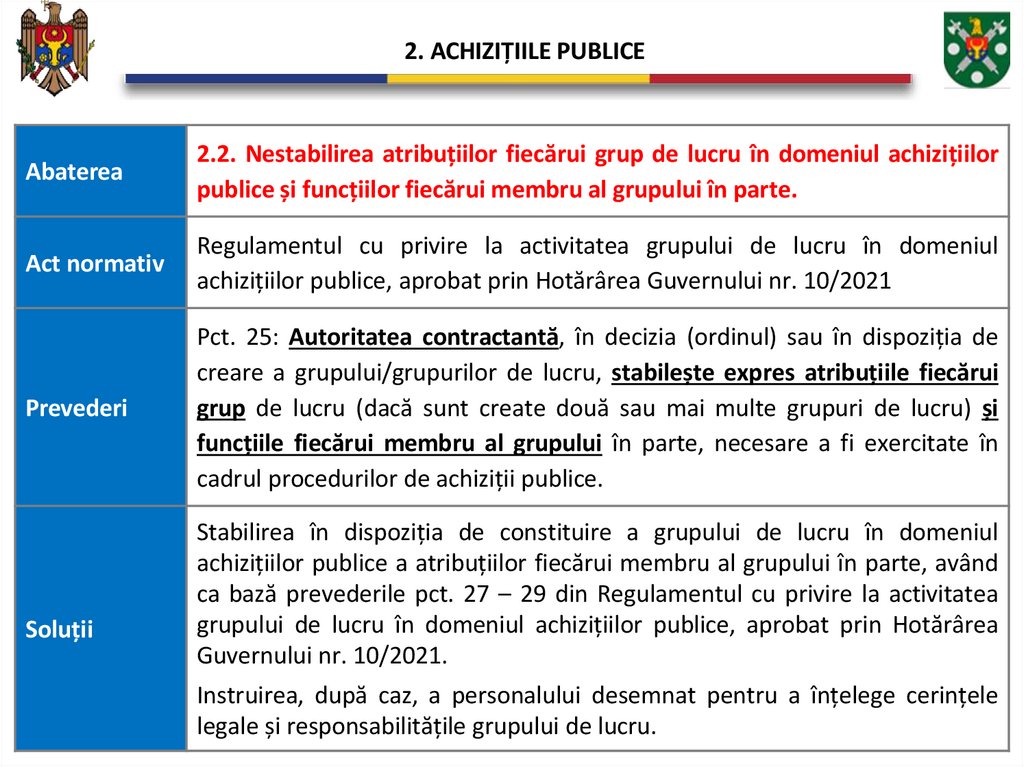

2. ACHIZIȚIILE PUBLICEAbaterea

2.2. Nestabilirea atribuțiilor fiecărui grup de lucru în domeniul achizițiilor

publice și funcțiilor fiecărui membru al grupului în parte.

Act normativ

Regulamentul cu privire la activitatea grupului de lucru în domeniul

achizițiilor publice, aprobat prin Hotărârea Guvernului nr. 10/2021

Prevederi

Pct. 25: Autoritatea contractantă, în decizia (ordinul) sau în dispoziția de

creare a grupului/grupurilor de lucru, stabilește expres atribuțiile fiecărui

grup de lucru (dacă sunt create două sau mai multe grupuri de lucru) și

funcțiile fiecărui membru al grupului în parte, necesare a fi exercitate în

cadrul procedurilor de achiziții publice.

Soluții

Stabilirea în dispoziția de constituire a grupului de lucru în domeniul

achizițiilor publice a atribuțiilor fiecărui membru al grupului în parte, având

ca bază prevederile pct. 27 – 29 din Regulamentul cu privire la activitatea

grupului de lucru în domeniul achizițiilor publice, aprobat prin Hotărârea

Guvernului nr. 10/2021.

Instruirea, după caz, a personalului desemnat pentru a înțelege cerințele

legale și responsabilitățile grupului de lucru.

17.

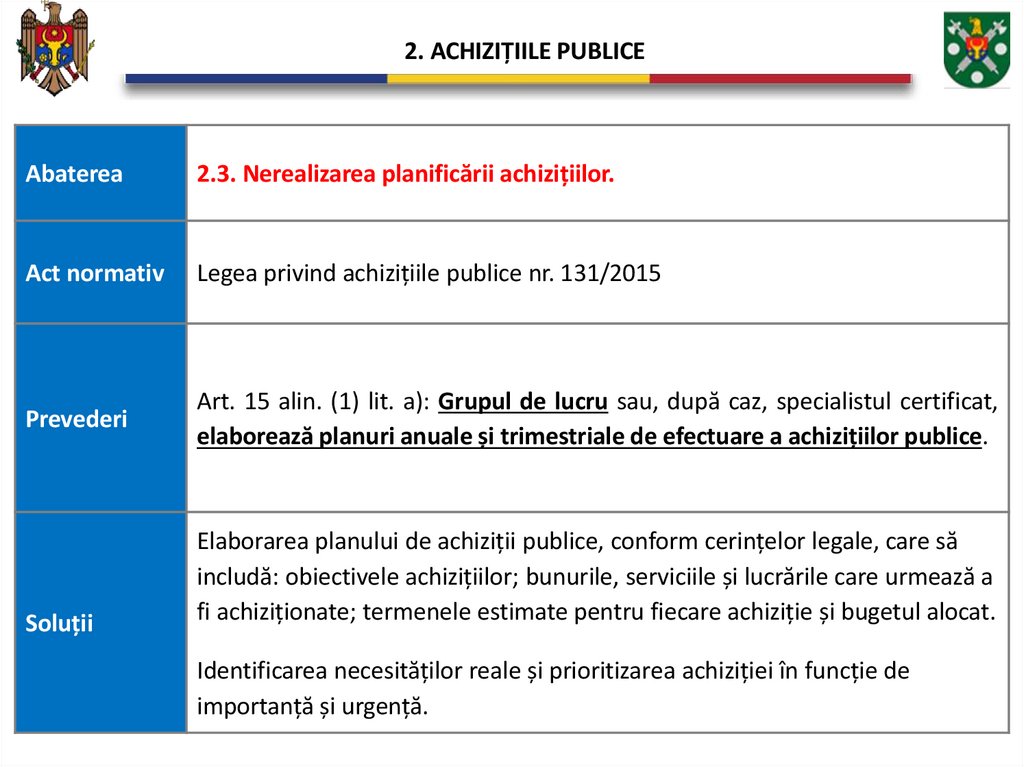

2. ACHIZIȚIILE PUBLICEAbaterea

2.3. Nerealizarea planificării achizițiilor.

Act normativ

Legea privind achizițiile publice nr. 131/2015

Prevederi

Art. 15 alin. (1) lit. a): Grupul de lucru sau, după caz, specialistul certificat,

elaborează planuri anuale și trimestriale de efectuare a achizițiilor publice.

Soluții

Elaborarea planului de achiziții publice, conform cerințelor legale, care să

includă: obiectivele achizițiilor; bunurile, serviciile și lucrările care urmează a

fi achiziționate; termenele estimate pentru fiecare achiziție și bugetul alocat.

Identificarea necesităților reale și prioritizarea achiziției în funcție de

importanță și urgență.

18.

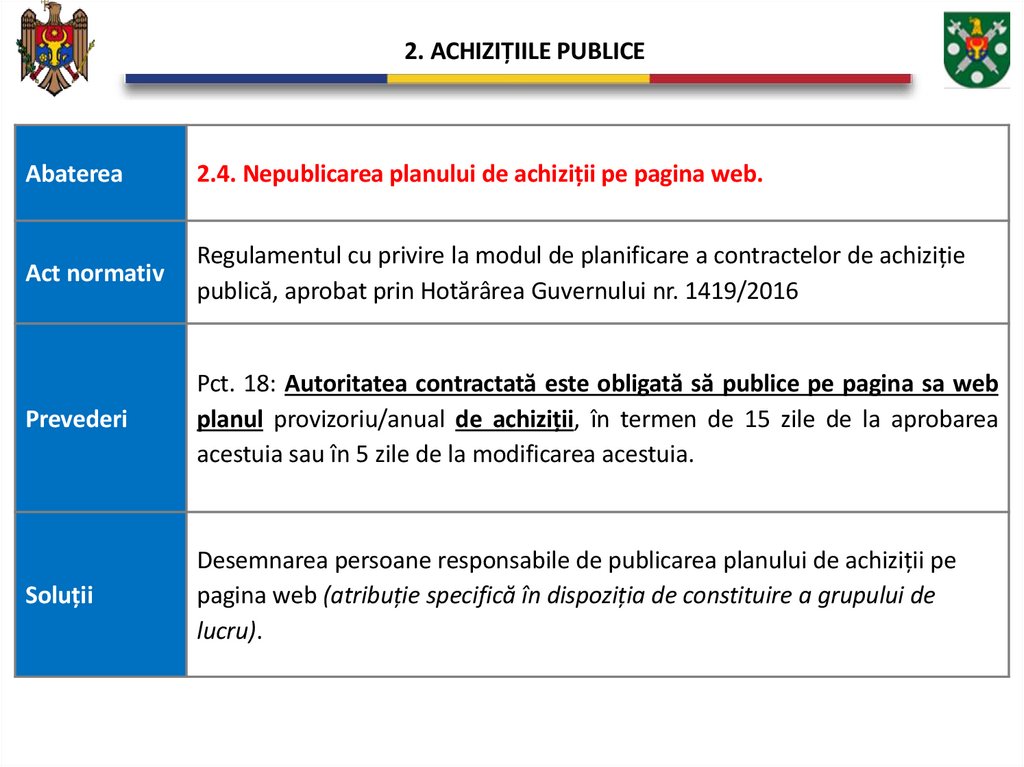

2. ACHIZIȚIILE PUBLICEAbaterea

2.4. Nepublicarea planului de achiziții pe pagina web.

Act normativ

Regulamentul cu privire la modul de planificare a contractelor de achiziție

publică, aprobat prin Hotărârea Guvernului nr. 1419/2016

Prevederi

Pct. 18: Autoritatea contractată este obligată să publice pe pagina sa web

planul provizoriu/anual de achiziții, în termen de 15 zile de la aprobarea

acestuia sau în 5 zile de la modificarea acestuia.

Soluții

Desemnarea persoane responsabile de publicarea planului de achiziții pe

pagina web (atribuție specifică în dispoziția de constituire a grupului de

lucru).

19.

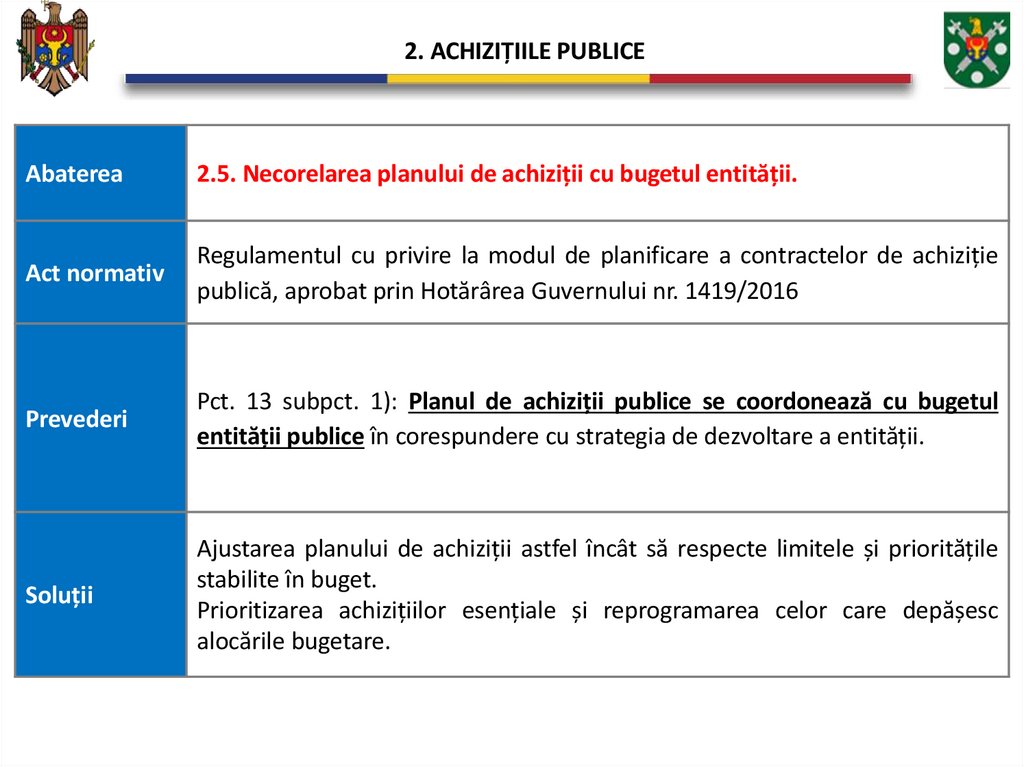

2. ACHIZIȚIILE PUBLICEAbaterea

2.5. Necorelarea planului de achiziții cu bugetul entității.

Act normativ

Regulamentul cu privire la modul de planificare a contractelor de achiziție

publică, aprobat prin Hotărârea Guvernului nr. 1419/2016

Prevederi

Pct. 13 subpct. 1): Planul de achiziții publice se coordonează cu bugetul

entității publice în corespundere cu strategia de dezvoltare a entității.

Soluții

Ajustarea planului de achiziții astfel încât să respecte limitele și prioritățile

stabilite în buget.

Prioritizarea achizițiilor esențiale și reprogramarea celor care depășesc

alocările bugetare.

20.

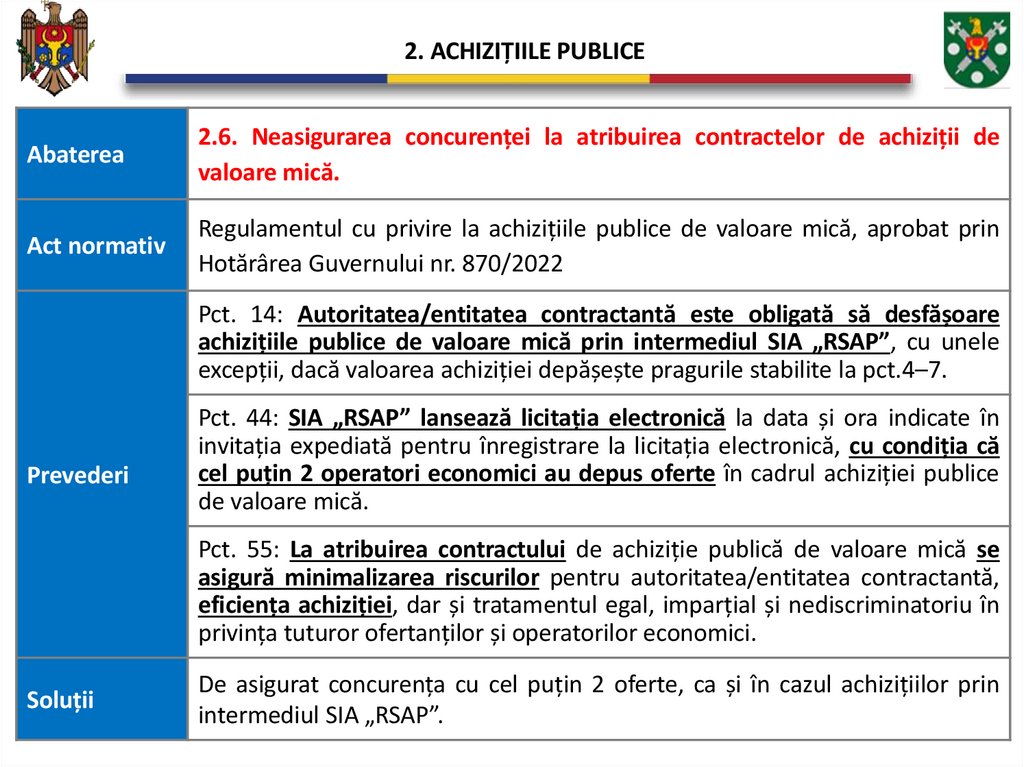

2. ACHIZIȚIILE PUBLICEAbaterea

2.6. Neasigurarea concurenței la atribuirea contractelor de achiziții de

valoare mică.

Act normativ

Regulamentul cu privire la achizițiile publice de valoare mică, aprobat prin

Hotărârea Guvernului nr. 870/2022

Pct. 14: Autoritatea/entitatea contractantă este obligată să desfășoare

achizițiile publice de valoare mică prin intermediul SIA „RSAP”, cu unele

excepții, dacă valoarea achiziției depășește pragurile stabilite la pct.4–7.

Prevederi

Pct. 44: SIA „RSAP” lansează licitația electronică la data și ora indicate în

invitația expediată pentru înregistrare la licitația electronică, cu condiția că

cel puțin 2 operatori economici au depus oferte în cadrul achiziției publice

de valoare mică.

Pct. 55: La atribuirea contractului de achiziție publică de valoare mică se

asigură minimalizarea riscurilor pentru autoritatea/entitatea contractantă,

eficiența achiziției, dar și tratamentul egal, imparțial și nediscriminatoriu în

privința tuturor ofertanților și operatorilor economici.

Soluții

De asigurat concurența cu cel puțin 2 oferte, ca și în cazul achizițiilor prin

intermediul SIA „RSAP”.

21.

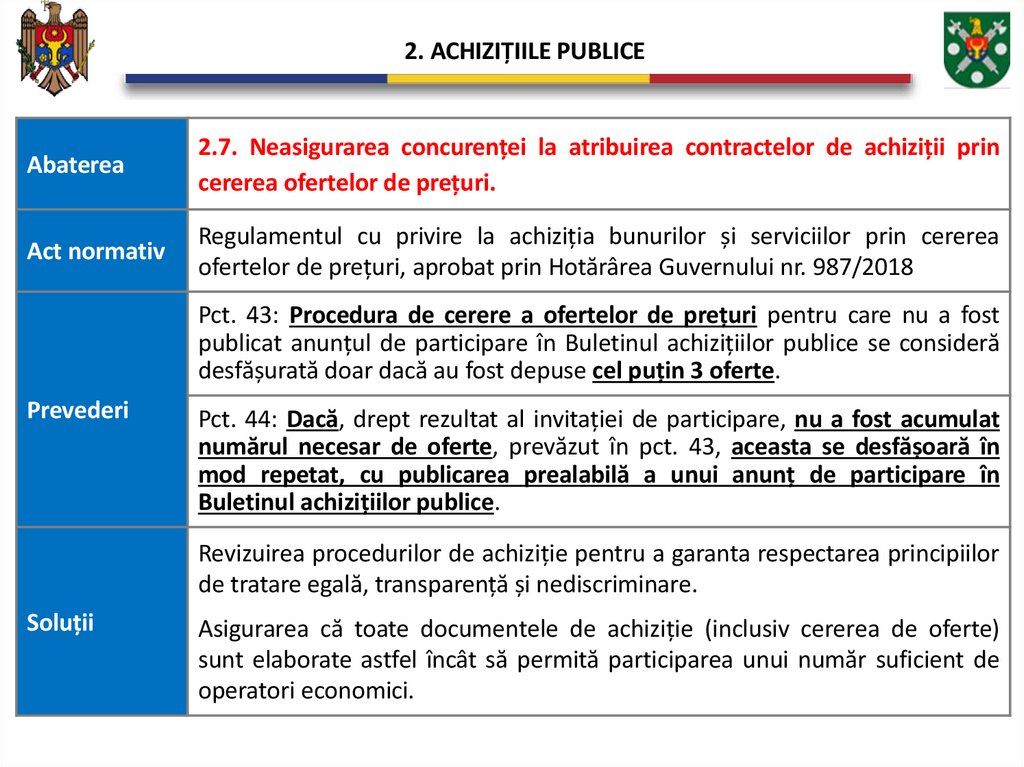

2. ACHIZIȚIILE PUBLICEAbaterea

2.7. Neasigurarea concurenței la atribuirea contractelor de achiziții prin

cererea ofertelor de prețuri.

Act normativ

Regulamentul cu privire la achiziția bunurilor și serviciilor prin cererea

ofertelor de prețuri, aprobat prin Hotărârea Guvernului nr. 987/2018

Pct. 43: Procedura de cerere a ofertelor de prețuri pentru care nu a fost

publicat anunțul de participare în Buletinul achizițiilor publice se consideră

desfășurată doar dacă au fost depuse cel puțin 3 oferte.

Prevederi

Pct. 44: Dacă, drept rezultat al invitației de participare, nu a fost acumulat

numărul necesar de oferte, prevăzut în pct. 43, aceasta se desfășoară în

mod repetat, cu publicarea prealabilă a unui anunț de participare în

Buletinul achizițiilor publice.

Revizuirea procedurilor de achiziție pentru a garanta respectarea principiilor

de tratare egală, transparență și nediscriminare.

Soluții

Asigurarea că toate documentele de achiziție (inclusiv cererea de oferte)

sunt elaborate astfel încât să permită participarea unui număr suficient de

operatori economici.

22.

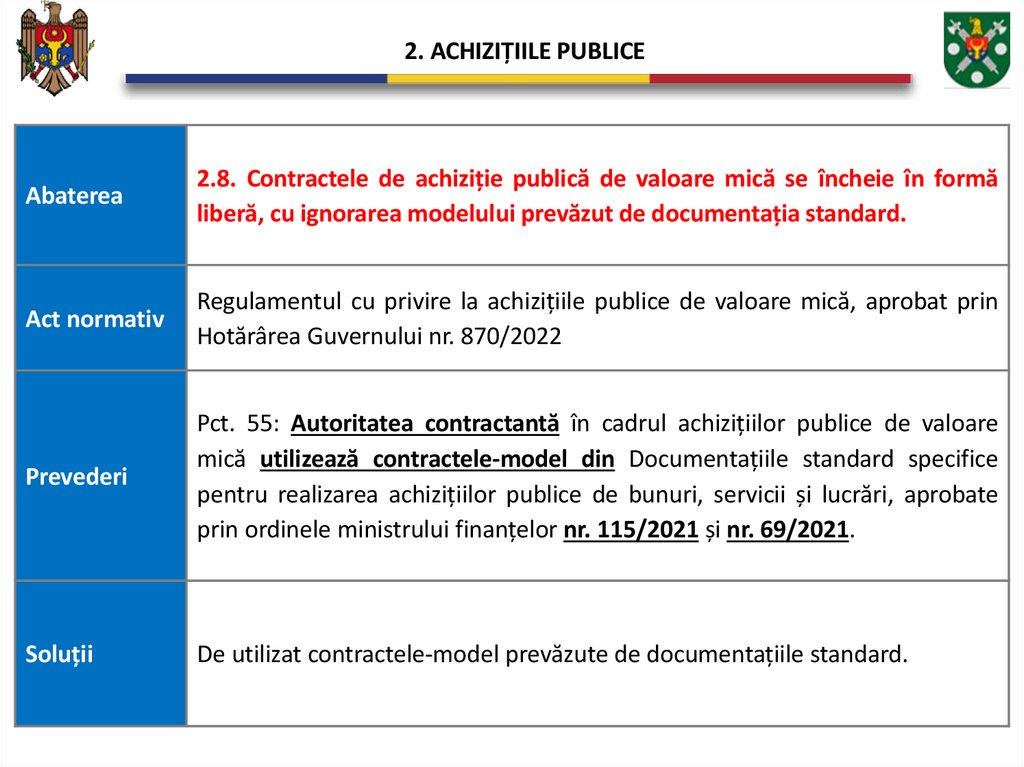

2. ACHIZIȚIILE PUBLICEAbaterea

2.8. Contractele de achiziție publică de valoare mică se încheie în formă

liberă, cu ignorarea modelului prevăzut de documentația standard.

Act normativ

Regulamentul cu privire la achizițiile publice de valoare mică, aprobat prin

Hotărârea Guvernului nr. 870/2022

Prevederi

Pct. 55: Autoritatea contractantă în cadrul achizițiilor publice de valoare

mică utilizează contractele-model din Documentațiile standard specifice

pentru realizarea achizițiilor publice de bunuri, servicii și lucrări, aprobate

prin ordinele ministrului finanțelor nr. 115/2021 și nr. 69/2021.

Soluții

De utilizat contractele-model prevăzute de documentațiile standard.

23.

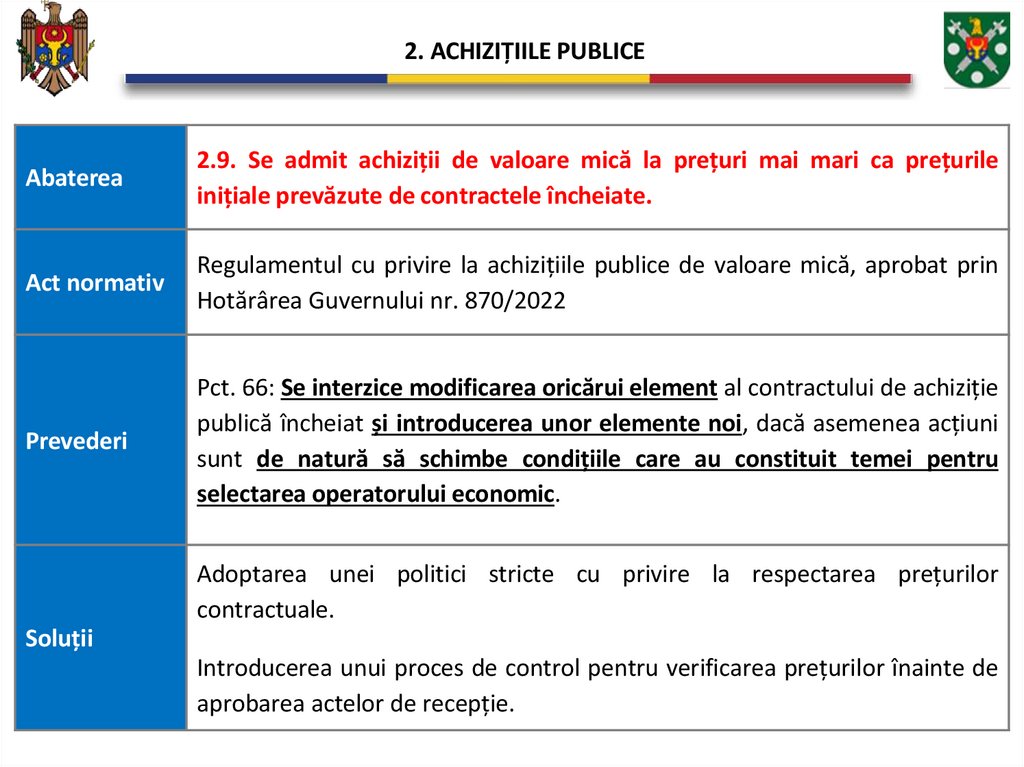

2. ACHIZIȚIILE PUBLICEAbaterea

2.9. Se admit achiziții de valoare mică la prețuri mai mari ca prețurile

inițiale prevăzute de contractele încheiate.

Act normativ

Regulamentul cu privire la achizițiile publice de valoare mică, aprobat prin

Hotărârea Guvernului nr. 870/2022

Prevederi

Pct. 66: Se interzice modificarea oricărui element al contractului de achiziție

publică încheiat și introducerea unor elemente noi, dacă asemenea acțiuni

sunt de natură să schimbe condițiile care au constituit temei pentru

selectarea operatorului economic.

Adoptarea unei politici stricte cu privire la respectarea prețurilor

contractuale.

Soluții

Introducerea unui proces de control pentru verificarea prețurilor înainte de

aprobarea actelor de recepție.

24.

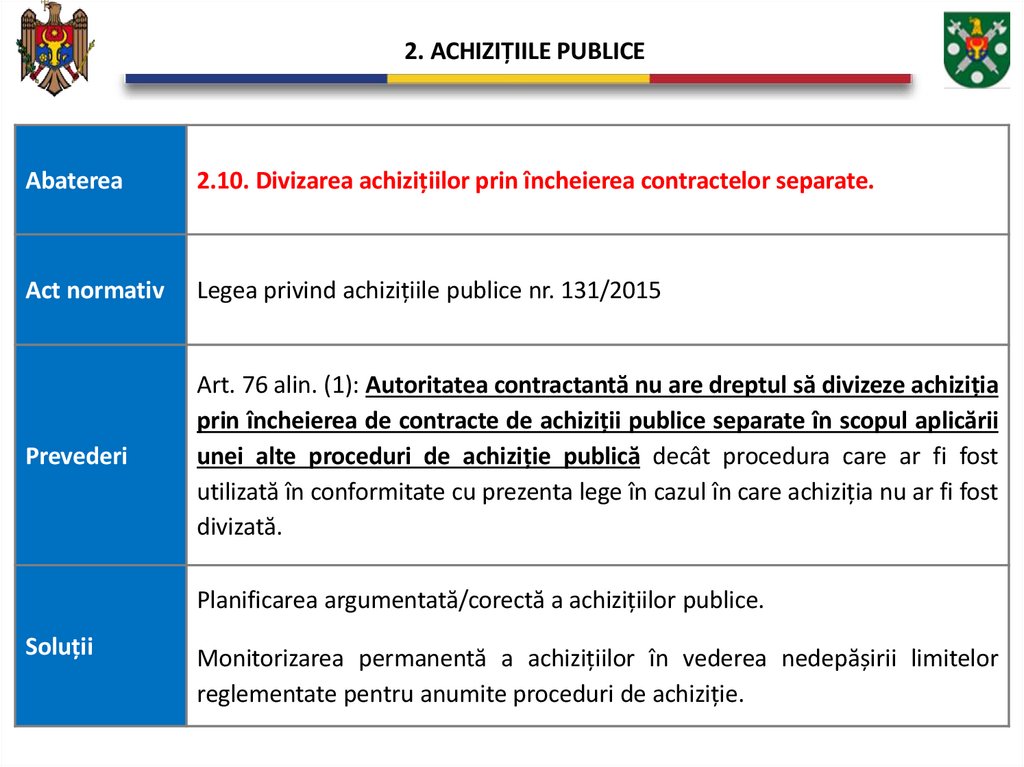

2. ACHIZIȚIILE PUBLICEAbaterea

2.10. Divizarea achizițiilor prin încheierea contractelor separate.

Act normativ

Legea privind achizițiile publice nr. 131/2015

Prevederi

Art. 76 alin. (1): Autoritatea contractantă nu are dreptul să divizeze achiziția

prin încheierea de contracte de achiziții publice separate în scopul aplicării

unei alte proceduri de achiziție publică decât procedura care ar fi fost

utilizată în conformitate cu prezenta lege în cazul în care achiziția nu ar fi fost

divizată.

Planificarea argumentată/corectă a achizițiilor publice.

Soluții

Monitorizarea permanentă a achizițiilor în vederea nedepășirii limitelor

reglementate pentru anumite proceduri de achiziție.

25.

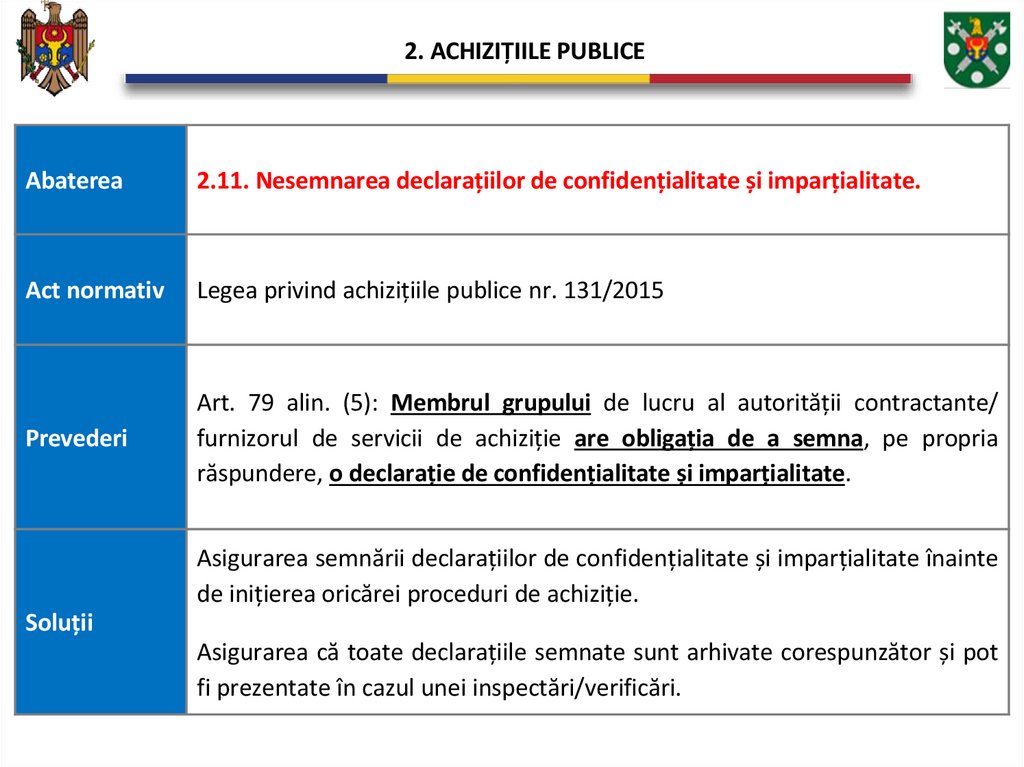

2. ACHIZIȚIILE PUBLICEAbaterea

2.11. Nesemnarea declarațiilor de confidențialitate și imparțialitate.

Act normativ

Legea privind achizițiile publice nr. 131/2015

Prevederi

Art. 79 alin. (5): Membrul grupului de lucru al autorității contractante/

furnizorul de servicii de achiziție are obligația de a semna, pe propria

răspundere, o declarație de confidențialitate și imparțialitate.

Asigurarea semnării declarațiilor de confidențialitate și imparțialitate înainte

de inițierea oricărei proceduri de achiziție.

Soluții

Asigurarea că toate declarațiile semnate sunt arhivate corespunzător și pot

fi prezentate în cazul unei inspectări/verificări.

26.

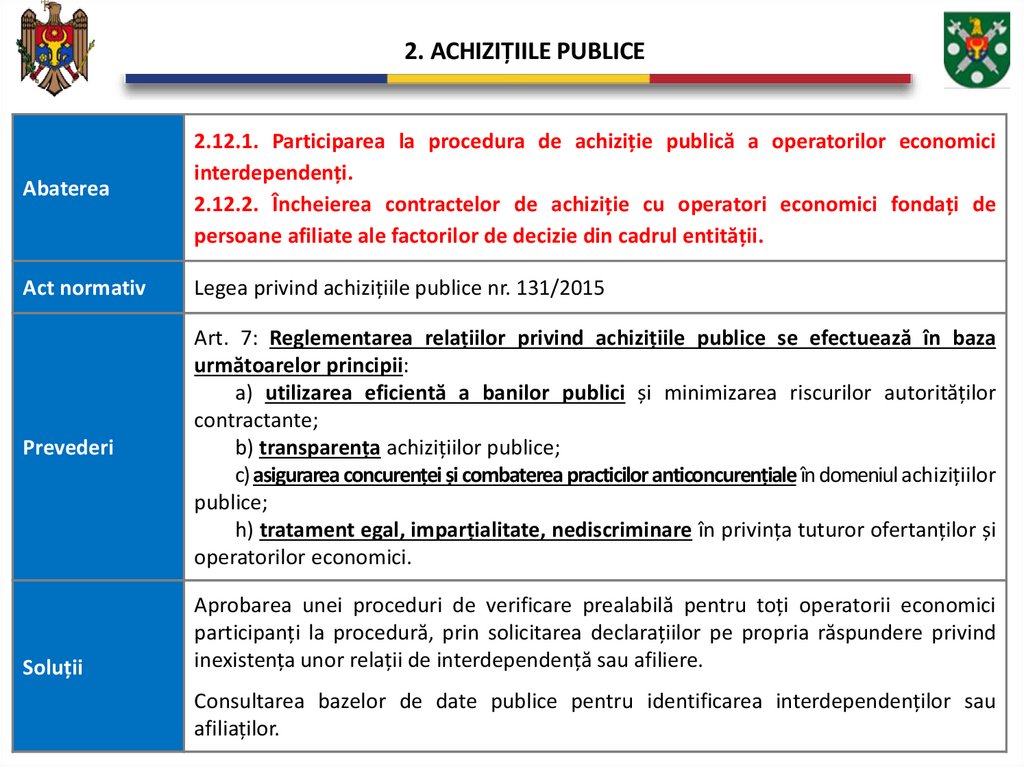

2. ACHIZIȚIILE PUBLICEAbaterea

2.12.1. Participarea la procedura de achiziție publică a operatorilor economici

interdependenți.

2.12.2. Încheierea contractelor de achiziție cu operatori economici fondați de

persoane afiliate ale factorilor de decizie din cadrul entității.

Act normativ

Legea privind achizițiile publice nr. 131/2015

Prevederi

Art. 7: Reglementarea relațiilor privind achizițiile publice se efectuează în baza

următoarelor principii:

a) utilizarea eficientă a banilor publici și minimizarea riscurilor autorităților

contractante;

b) transparența achizițiilor publice;

c) asigurarea concurenței și combaterea practicilor anticoncurențiale în domeniul achizițiilor

publice;

h) tratament egal, imparțialitate, nediscriminare în privința tuturor ofertanților și

operatorilor economici.

Soluții

Aprobarea unei proceduri de verificare prealabilă pentru toți operatorii economici

participanți la procedură, prin solicitarea declarațiilor pe propria răspundere privind

inexistența unor relații de interdependență sau afiliere.

Consultarea bazelor de date publice pentru identificarea interdependenților sau

afiliaților.

27.

2. ACHIZIȚIILE PUBLICEAbaterea

2.13. Necoordonarea cu subdiviziunile teritoriale pentru siguranța

alimentelor a caietelor de sarcini privind achiziția produselor alimentare

pentru instituțiile de învățământ general.

Act normativ

Instrucțiunea privind organizarea alimentației copiilor și elevilor în instituțiile

de învățământ general, aprobată prin Hotărârea Guvernului nr. 722/2018

Prevederi

Pct. 8: Autoritățile administrației publice locale de nivelul întâi sau al doilea,

instituțiile de învățământ general cu personalitate juridică organizează

achiziții publice de bunuri și/sau servicii alimentare pentru instituțiile de

învățământ general prin publicarea anunțului de participare, elaborarea

caietului de sarcini, evaluarea ofertelor, organizarea concursului și stabilirea

câștigătorului/câștigătorilor, încheierea contractelor de achiziție în

conformitate cu prevederile legislației din domeniul achizițiilor publice.

Caietele de sarcini elaborate sunt coordonate cu subdiviziunile teritoriale

pentru siguranța alimentelor sub aspectul siguranței alimentelor.

Soluții

Dezvoltarea unui mecanism de colaborare eficientă cu subdiviziunea

teritorială pentru siguranța alimentelor.

28.

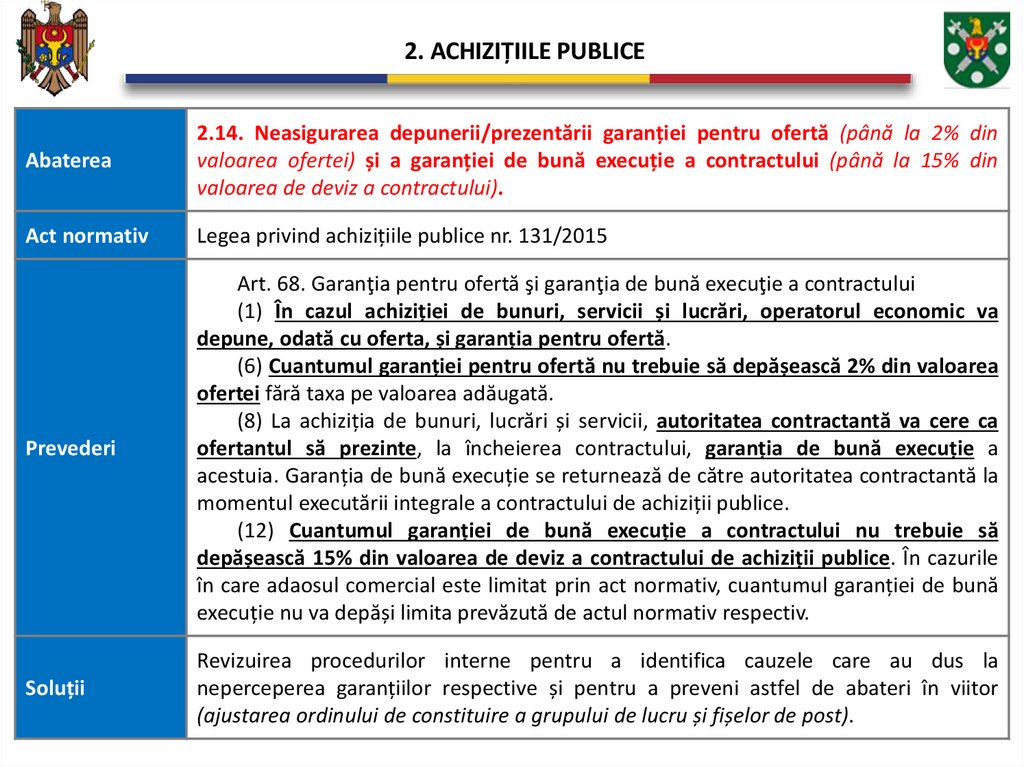

2. ACHIZIȚIILE PUBLICEAbaterea

2.14. Neasigurarea depunerii/prezentării garanției pentru ofertă (până la 2% din

valoarea ofertei) și a garanției de bună execuție a contractului (până la 15% din

valoarea de deviz a contractului).

Act normativ

Legea privind achizițiile publice nr. 131/2015

Prevederi

Art. 68. Garanţia pentru ofertă şi garanţia de bună execuţie a contractului

(1) În cazul achiziției de bunuri, servicii și lucrări, operatorul economic va

depune, odată cu oferta, și garanția pentru ofertă.

(6) Cuantumul garanției pentru ofertă nu trebuie să depășească 2% din valoarea

ofertei fără taxa pe valoarea adăugată.

(8) La achiziția de bunuri, lucrări și servicii, autoritatea contractantă va cere ca

ofertantul să prezinte, la încheierea contractului, garanția de bună execuție a

acestuia. Garanția de bună execuție se returnează de către autoritatea contractantă la

momentul executării integrale a contractului de achiziții publice.

(12) Cuantumul garanției de bună execuție a contractului nu trebuie să

depășească 15% din valoarea de deviz a contractului de achiziții publice. În cazurile

în care adaosul comercial este limitat prin act normativ, cuantumul garanției de bună

execuție nu va depăși limita prevăzută de actul normativ respectiv.

Soluții

Revizuirea procedurilor interne pentru a identifica cauzele care au dus la

neperceperea garanțiilor respective și pentru a preveni astfel de abateri în viitor

(ajustarea ordinului de constituire a grupului de lucru și fișelor de post).

29.

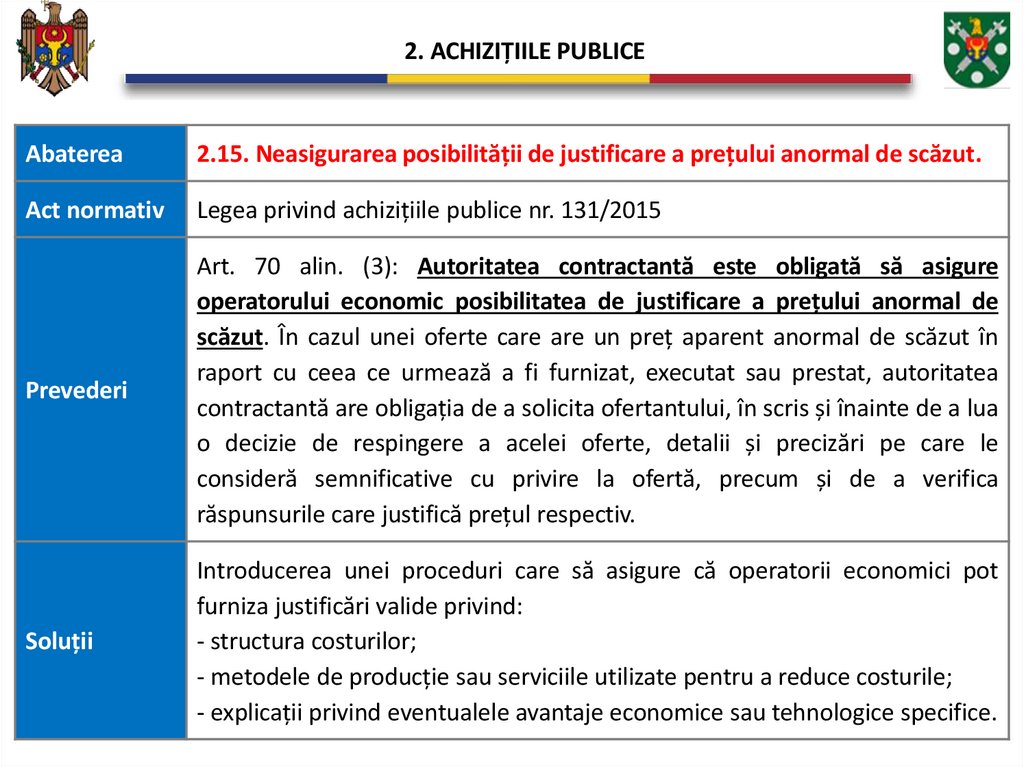

2. ACHIZIȚIILE PUBLICEAbaterea

2.15. Neasigurarea posibilității de justificare a prețului anormal de scăzut.

Act normativ

Legea privind achizițiile publice nr. 131/2015

Prevederi

Art. 70 alin. (3): Autoritatea contractantă este obligată să asigure

operatorului economic posibilitatea de justificare a prețului anormal de

scăzut. În cazul unei oferte care are un preț aparent anormal de scăzut în

raport cu ceea ce urmează a fi furnizat, executat sau prestat, autoritatea

contractantă are obligația de a solicita ofertantului, în scris și înainte de a lua

o decizie de respingere a acelei oferte, detalii și precizări pe care le

consideră semnificative cu privire la ofertă, precum și de a verifica

răspunsurile care justifică prețul respectiv.

Soluții

Introducerea unei proceduri care să asigure că operatorii economici pot

furniza justificări valide privind:

- structura costurilor;

- metodele de producție sau serviciile utilizate pentru a reduce costurile;

- explicații privind eventualele avantaje economice sau tehnologice specifice.

30.

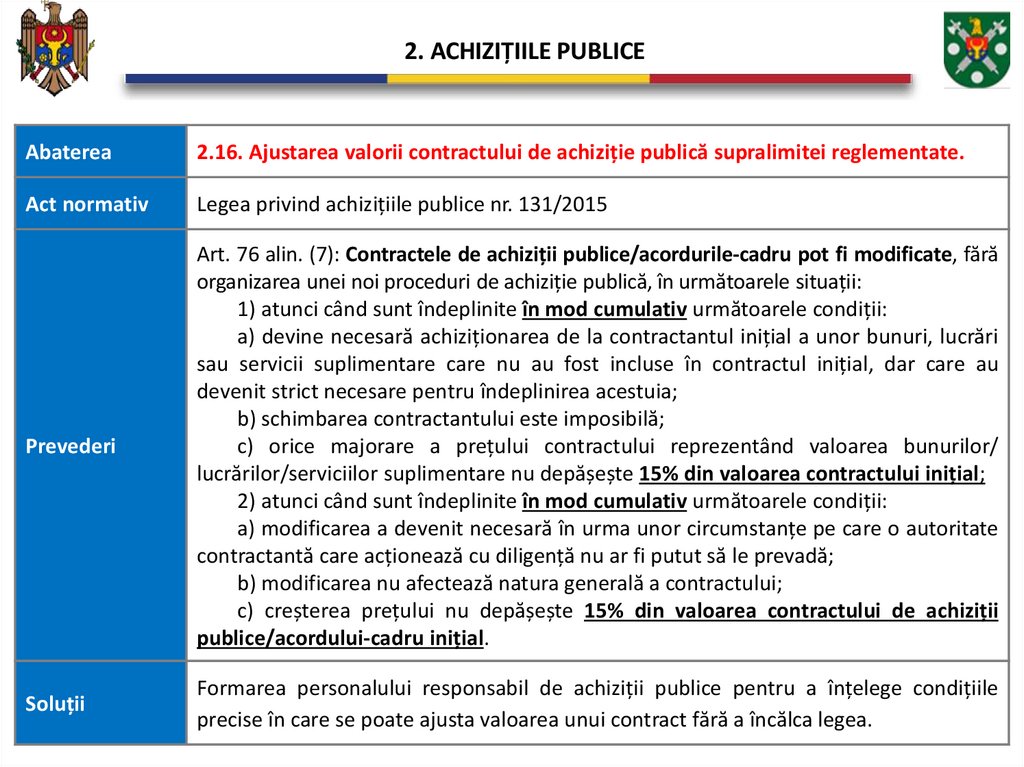

2. ACHIZIȚIILE PUBLICEAbaterea

2.16. Ajustarea valorii contractului de achiziție publică supralimitei reglementate.

Act normativ

Legea privind achizițiile publice nr. 131/2015

Prevederi

Art. 76 alin. (7): Contractele de achiziții publice/acordurile-cadru pot fi modificate, fără

organizarea unei noi proceduri de achiziție publică, în următoarele situații:

1) atunci când sunt îndeplinite în mod cumulativ următoarele condiții:

a) devine necesară achiziționarea de la contractantul inițial a unor bunuri, lucrări

sau servicii suplimentare care nu au fost incluse în contractul inițial, dar care au

devenit strict necesare pentru îndeplinirea acestuia;

b) schimbarea contractantului este imposibilă;

c) orice majorare a prețului contractului reprezentând valoarea bunurilor/

lucrărilor/serviciilor suplimentare nu depășește 15% din valoarea contractului inițial;

2) atunci când sunt îndeplinite în mod cumulativ următoarele condiții:

a) modificarea a devenit necesară în urma unor circumstanțe pe care o autoritate

contractantă care acționează cu diligență nu ar fi putut să le prevadă;

b) modificarea nu afectează natura generală a contractului;

c) creșterea prețului nu depășește 15% din valoarea contractului de achiziții

publice/acordului-cadru inițial.

Soluții

Formarea personalului responsabil de achiziții publice pentru a înțelege condițiile

precise în care se poate ajusta valoarea unui contract fără a încălca legea.

31.

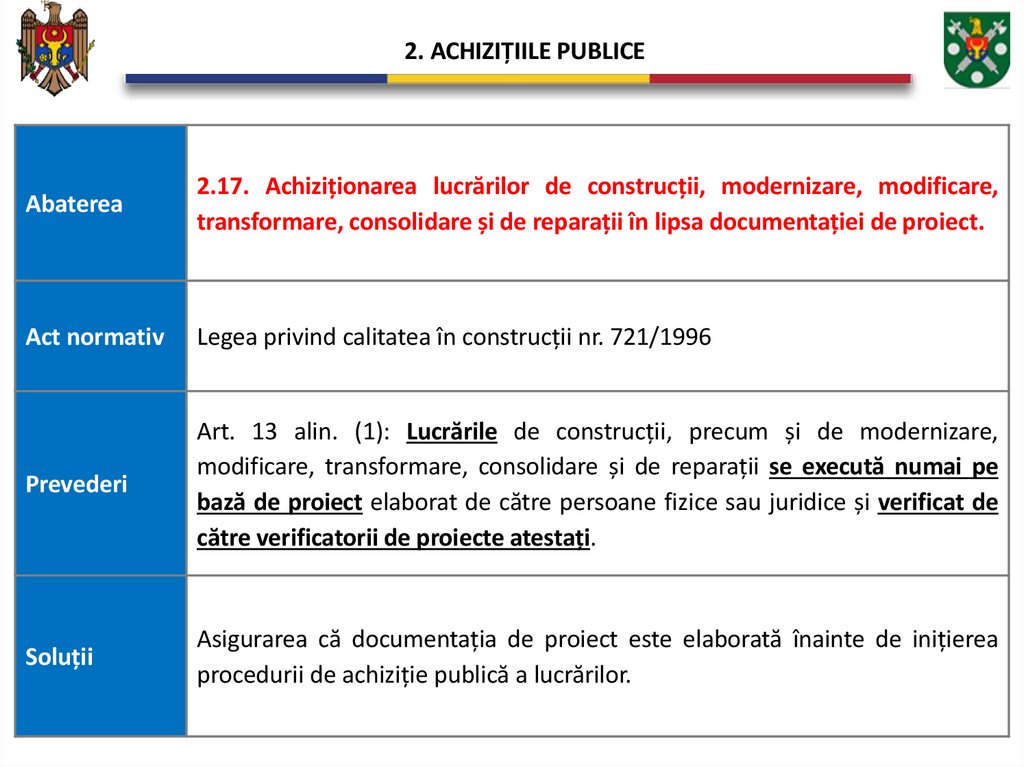

2. ACHIZIȚIILE PUBLICEAbaterea

2.17. Achiziționarea lucrărilor de construcții, modernizare, modificare,

transformare, consolidare și de reparații în lipsa documentației de proiect.

Act normativ

Legea privind calitatea în construcții nr. 721/1996

Prevederi

Art. 13 alin. (1): Lucrările de construcții, precum și de modernizare,

modificare, transformare, consolidare și de reparații se execută numai pe

bază de proiect elaborat de către persoane fizice sau juridice și verificat de

către verificatorii de proiecte atestați.

Soluții

Asigurarea că documentația de proiect este elaborată înainte de inițierea

procedurii de achiziție publică a lucrărilor.

32.

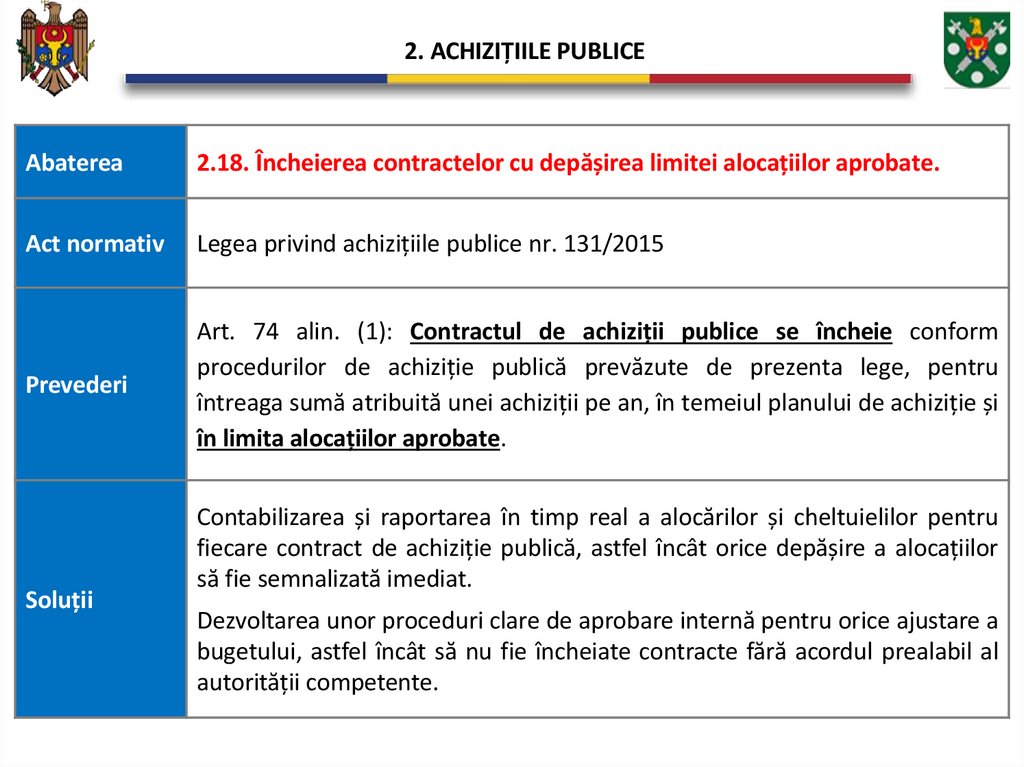

2. ACHIZIȚIILE PUBLICEAbaterea

2.18. Încheierea contractelor cu depășirea limitei alocațiilor aprobate.

Act normativ

Legea privind achizițiile publice nr. 131/2015

Prevederi

Art. 74 alin. (1): Contractul de achiziții publice se încheie conform

procedurilor de achiziție publică prevăzute de prezenta lege, pentru

întreaga sumă atribuită unei achiziții pe an, în temeiul planului de achiziție și

în limita alocațiilor aprobate.

Soluții

Contabilizarea și raportarea în timp real a alocărilor și cheltuielilor pentru

fiecare contract de achiziție publică, astfel încât orice depășire a alocațiilor

să fie semnalizată imediat.

Dezvoltarea unor proceduri clare de aprobare internă pentru orice ajustare a

bugetului, astfel încât să nu fie încheiate contracte fără acordul prealabil al

autorității competente.

33.

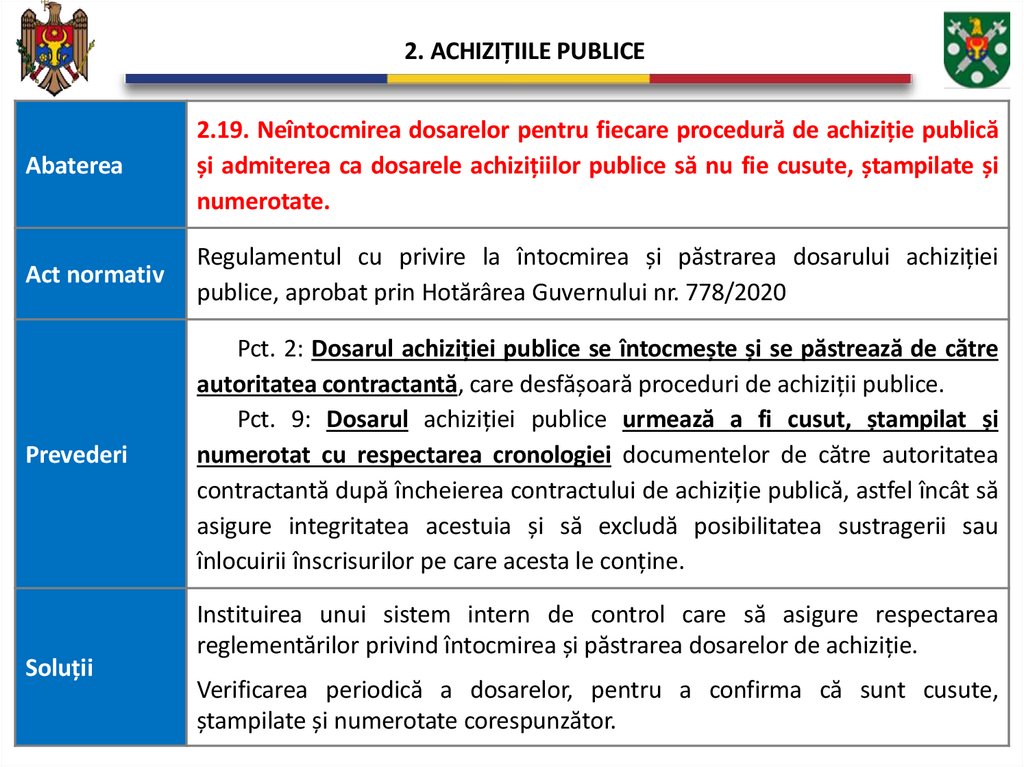

2. ACHIZIȚIILE PUBLICEAbaterea

2.19. Neîntocmirea dosarelor pentru fiecare procedură de achiziție publică

și admiterea ca dosarele achizițiilor publice să nu fie cusute, ștampilate și

numerotate.

Act normativ

Regulamentul cu privire la întocmirea și păstrarea dosarului achiziției

publice, aprobat prin Hotărârea Guvernului nr. 778/2020

Prevederi

Pct. 2: Dosarul achiziției publice se întocmește și se păstrează de către

autoritatea contractantă, care desfășoară proceduri de achiziții publice.

Pct. 9: Dosarul achiziției publice urmează a fi cusut, ștampilat și

numerotat cu respectarea cronologiei documentelor de către autoritatea

contractantă după încheierea contractului de achiziție publică, astfel încât să

asigure integritatea acestuia și să excludă posibilitatea sustragerii sau

înlocuirii înscrisurilor pe care acesta le conține.

Soluții

Instituirea unui sistem intern de control care să asigure respectarea

reglementărilor privind întocmirea și păstrarea dosarelor de achiziție.

Verificarea periodică a dosarelor, pentru a confirma că sunt cusute,

ștampilate și numerotate corespunzător.

34.

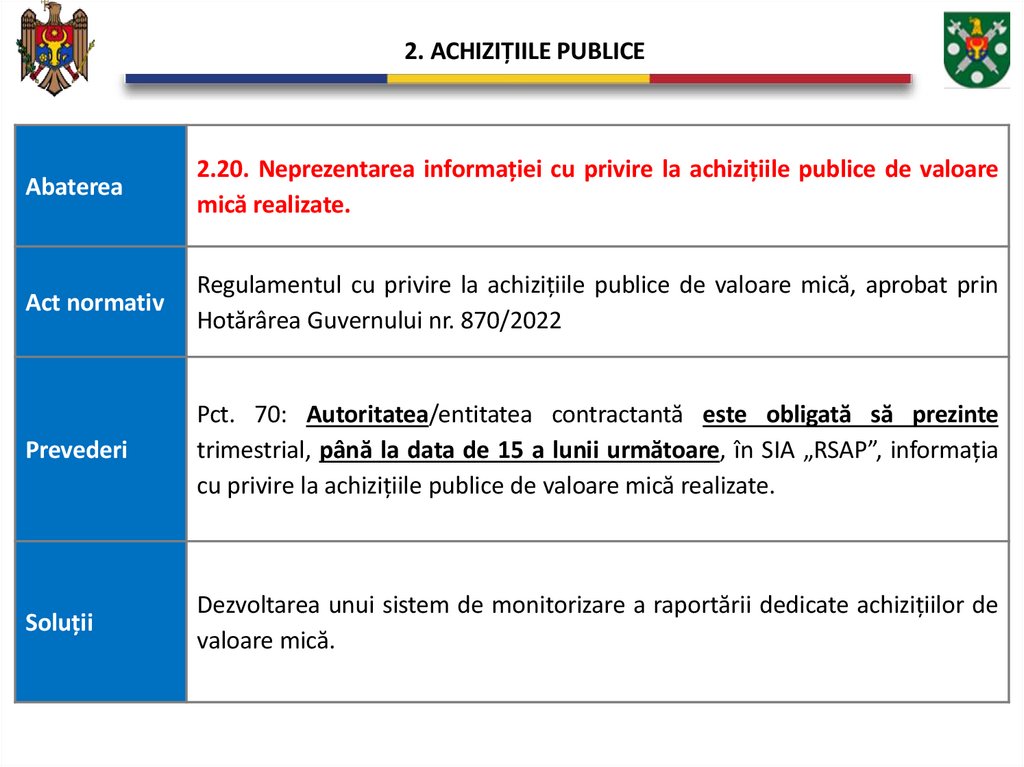

2. ACHIZIȚIILE PUBLICEAbaterea

2.20. Neprezentarea informației cu privire la achizițiile publice de valoare

mică realizate.

Act normativ

Regulamentul cu privire la achizițiile publice de valoare mică, aprobat prin

Hotărârea Guvernului nr. 870/2022

Prevederi

Pct. 70: Autoritatea/entitatea contractantă este obligată să prezinte

trimestrial, până la data de 15 a lunii următoare, în SIA „RSAP”, informația

cu privire la achizițiile publice de valoare mică realizate.

Soluții

Dezvoltarea unui sistem de monitorizare a raportării dedicate achizițiilor de

valoare mică.

35. 3. GESTIONAREA PATRIMONIULUI PUBLIC

36.

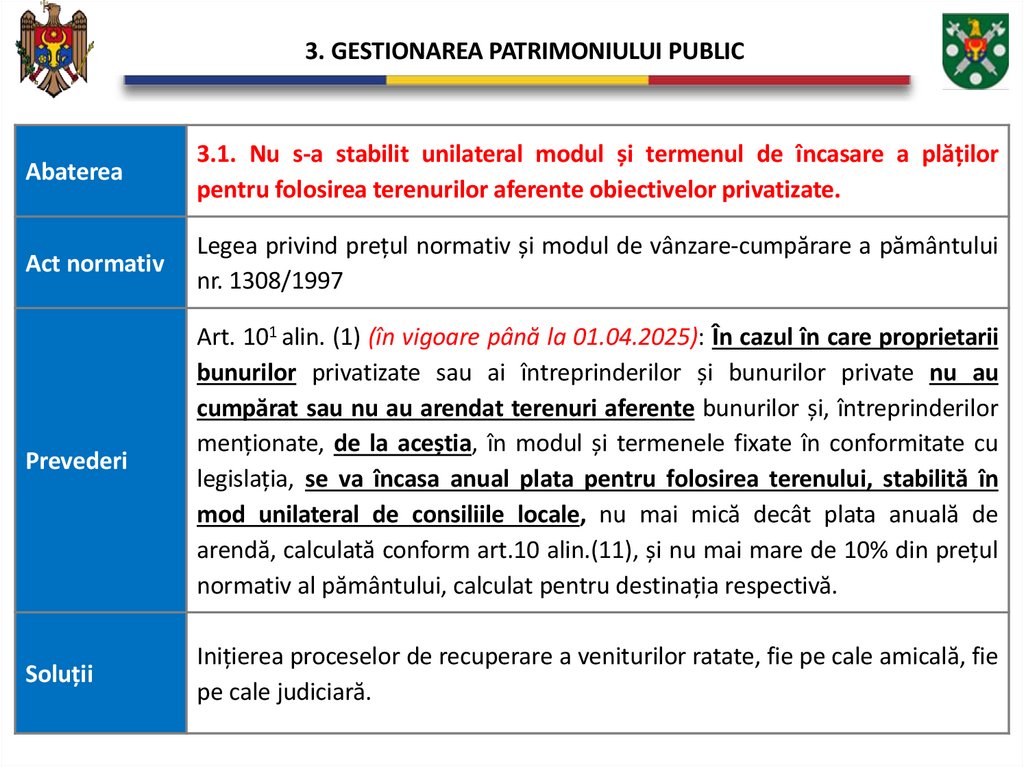

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.1. Nu s-a stabilit unilateral modul și termenul de încasare a plăților

pentru folosirea terenurilor aferente obiectivelor privatizate.

Act normativ

Legea privind prețul normativ și modul de vânzare-cumpărare a pământului

nr. 1308/1997

Prevederi

Art. 101 alin. (1) (în vigoare până la 01.04.2025): În cazul în care proprietarii

bunurilor privatizate sau ai întreprinderilor și bunurilor private nu au

cumpărat sau nu au arendat terenuri aferente bunurilor și, întreprinderilor

menționate, de la aceștia, în modul și termenele fixate în conformitate cu

legislația, se va încasa anual plata pentru folosirea terenului, stabilită în

mod unilateral de consiliile locale, nu mai mică decât plata anuală de

arendă, calculată conform art.10 alin.(11), și nu mai mare de 10% din prețul

normativ al pământului, calculat pentru destinația respectivă.

Soluții

Inițierea proceselor de recuperare a veniturilor ratate, fie pe cale amicală, fie

pe cale judiciară.

37.

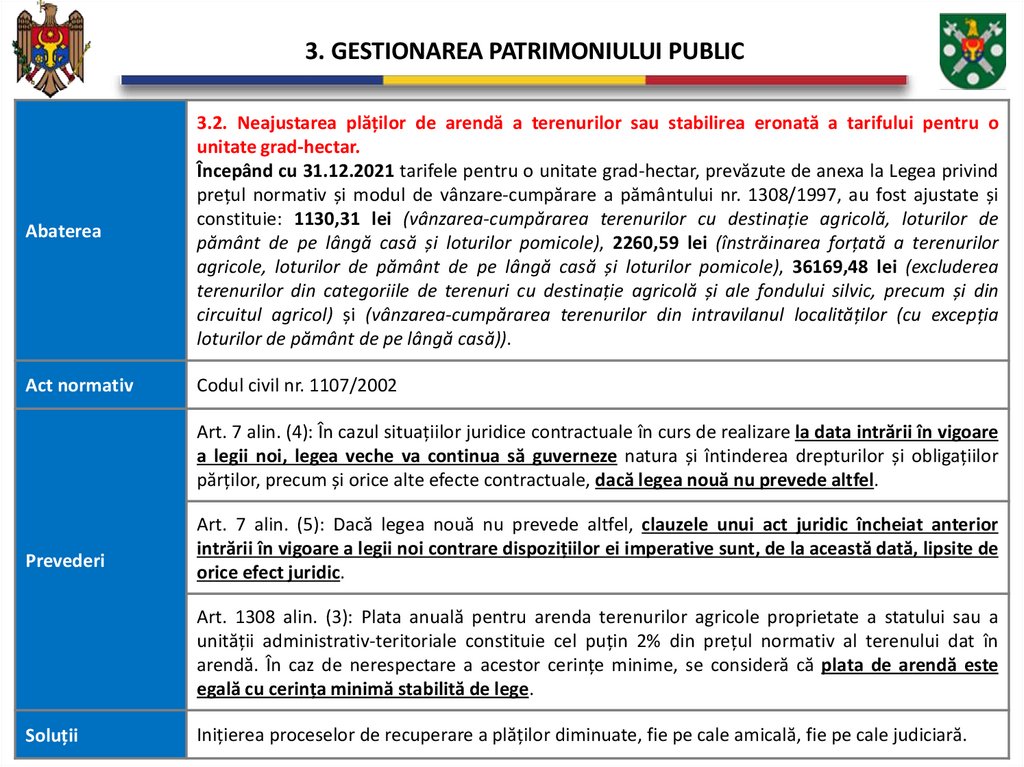

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.2. Neajustarea plăților de arendă a terenurilor sau stabilirea eronată a tarifului pentru o

unitate grad-hectar.

Începând cu 31.12.2021 tarifele pentru o unitate grad-hectar, prevăzute de anexa la Legea privind

prețul normativ și modul de vânzare-cumpărare a pământului nr. 1308/1997, au fost ajustate și

constituie: 1130,31 lei (vânzarea-cumpărarea terenurilor cu destinație agricolă, loturilor de

pământ de pe lângă casă și loturilor pomicole), 2260,59 lei (înstrăinarea forțată a terenurilor

agricole, loturilor de pământ de pe lângă casă și loturilor pomicole), 36169,48 lei (excluderea

terenurilor din categoriile de terenuri cu destinație agricolă și ale fondului silvic, precum și din

circuitul agricol) și (vânzarea-cumpărarea terenurilor din intravilanul localităților (cu excepția

loturilor de pământ de pe lângă casă)).

Act normativ

Codul civil nr. 1107/2002

Art. 7 alin. (4): În cazul situațiilor juridice contractuale în curs de realizare la data intrării în vigoare

a legii noi, legea veche va continua să guverneze natura și întinderea drepturilor și obligațiilor

părților, precum și orice alte efecte contractuale, dacă legea nouă nu prevede altfel.

Prevederi

Art. 7 alin. (5): Dacă legea nouă nu prevede altfel, clauzele unui act juridic încheiat anterior

intrării în vigoare a legii noi contrare dispozițiilor ei imperative sunt, de la această dată, lipsite de

orice efect juridic.

Art. 1308 alin. (3): Plata anuală pentru arenda terenurilor agricole proprietate a statului sau a

unității administrativ-teritoriale constituie cel puțin 2% din prețul normativ al terenului dat în

arendă. În caz de nerespectare a acestor cerințe minime, se consideră că plata de arendă este

egală cu cerința minimă stabilită de lege.

Soluții

Inițierea proceselor de recuperare a plăților diminuate, fie pe cale amicală, fie pe cale judiciară.

38.

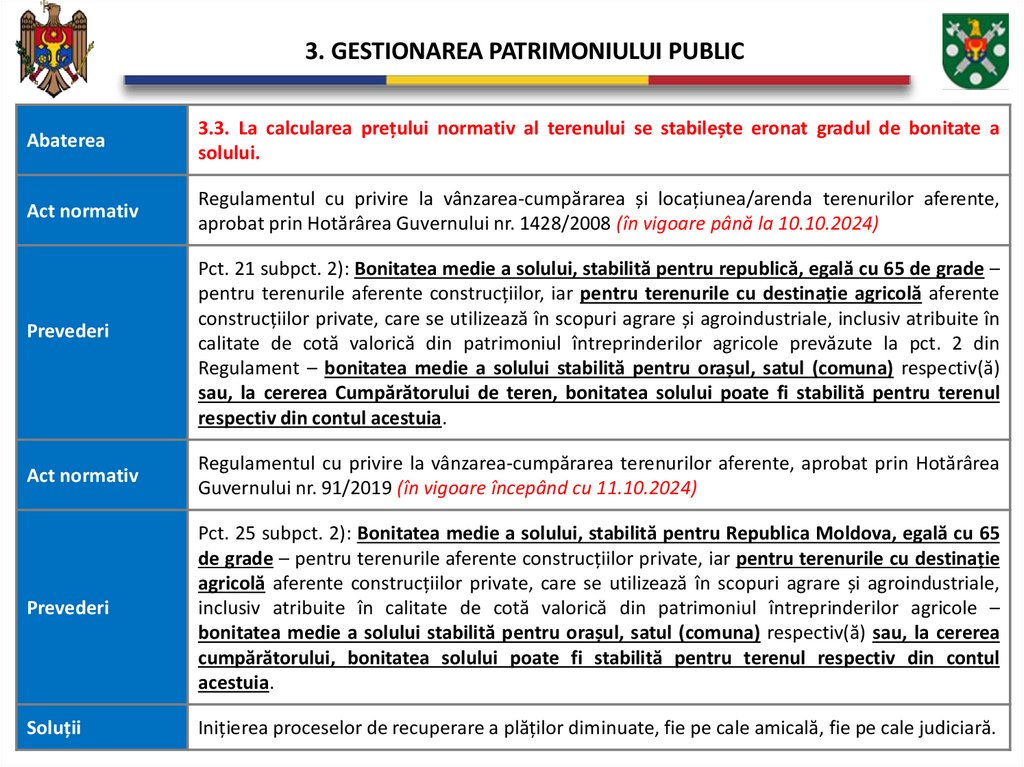

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.3. La calcularea prețului normativ al terenului se stabilește eronat gradul de bonitate a

solului.

Act normativ

Regulamentul cu privire la vânzarea-cumpărarea și locațiunea/arenda terenurilor aferente,

aprobat prin Hotărârea Guvernului nr. 1428/2008 (în vigoare până la 10.10.2024)

Prevederi

Pct. 21 subpct. 2): Bonitatea medie a solului, stabilită pentru republică, egală cu 65 de grade –

pentru terenurile aferente construcțiilor, iar pentru terenurile cu destinație agricolă aferente

construcțiilor private, care se utilizează în scopuri agrare și agroindustriale, inclusiv atribuite în

calitate de cotă valorică din patrimoniul întreprinderilor agricole prevăzute la pct. 2 din

Regulament – bonitatea medie a solului stabilită pentru orașul, satul (comuna) respectiv(ă)

sau, la cererea Cumpărătorului de teren, bonitatea solului poate fi stabilită pentru terenul

respectiv din contul acestuia.

Act normativ

Regulamentul cu privire la vânzarea-cumpărarea terenurilor aferente, aprobat prin Hotărârea

Guvernului nr. 91/2019 (în vigoare începând cu 11.10.2024)

Prevederi

Pct. 25 subpct. 2): Bonitatea medie a solului, stabilită pentru Republica Moldova, egală cu 65

de grade – pentru terenurile aferente construcțiilor private, iar pentru terenurile cu destinație

agricolă aferente construcțiilor private, care se utilizează în scopuri agrare și agroindustriale,

inclusiv atribuite în calitate de cotă valorică din patrimoniul întreprinderilor agricole –

bonitatea medie a solului stabilită pentru orașul, satul (comuna) respectiv(ă) sau, la cererea

cumpărătorului, bonitatea solului poate fi stabilită pentru terenul respectiv din contul

acestuia.

Soluții

Inițierea proceselor de recuperare a plăților diminuate, fie pe cale amicală, fie pe cale judiciară.

39.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.4. La vânzarea-cumpărarea terenurilor, se determină eronat prețul normativ al terenului, inclusiv

coeficienții de amplasare și amenajare inginerească.

Act normativ

Anexele nr. 2 și 4 la Regulamentul cu privire la vânzarea-cumpărarea și locațiunea/arenda terenurilor

aferente, aprobat prin Hotărârea Guvernului nr. 1428/2008 (în vigoare până la 10.10.2024)

Prevederi

Prețul normativ al terenului se calculează prin înmulțirea suprafeței, bonității, tarifului pentru o

unitate grad-hectar, coeficientului prevăzut în Nota din anexa la Legea nr. 1308/1997 și coeficientului

aplicat în funcție de amplasarea și amenajarea inginerească.

Coeficientul aplicat în funcție de amplasarea și amenajarea inginerească variază de la 1,00 la 1,80 în

dependență de:

amplasare: centru / partea centrală / suburbie;

amenajarea inginerească (terenul este asigurat cu): electricitate / apă / canalizare / căi de acces cu

îmbrăcăminte rutieră artificială.

Act normativ

Anexele nr. 2 și 4 la Regulamentul cu privire la vânzarea-cumpărarea terenurilor aferente, aprobat prin

Hotărârea Guvernului nr. 91/2019 (în vigoare începând cu 11.10.2024)

Prevederi

Prețul normativ al terenului se calculează prin înmulțirea suprafeței, bonității, tarifului pentru o

unitate grad-hectar, coeficientului prevăzut în Nota din anexa la Legea nr. 1308/1997 și coeficientului

aplicat în funcție de amplasarea și amenajarea inginerească.

Coeficientul aplicat în funcție de amplasarea și amenajarea inginerească variază de la 1,12 la 1,80 în

dependență de:

Amplasare/localitate: municipii, orașe, comune și sate;

amenajarea inginerească (terenul este asigurat cu): electricitate / apă / canalizare / căi de acces cu

îmbrăcăminte rutieră artificială.

Soluții

Inițierea proceselor de recuperare a plăților diminuate, fie pe cale amicală, fie pe cale judiciară.

40.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.5. Nu se întreprind măsuri în vederea identificării bunurilor utilizate

neautorizat de diferite persoane fizice sau juridice.

Act normativ

Legea privind administrația publică locală nr. 436/2006

Prevederi

Art. 77 alin. (1): Toate bunurile care aparțin unității administrativ-teritoriale

sunt supuse inventarierii anuale, iar rapoartele asupra situației lor se

prezintă consiliului respectiv.

Soluții

Intensificarea verificărilor în teren în vederea identificării bunurilor utilizate

neautorizat.

Desemnarea persoanelor responsabile de monitorizarea bunurilor publice.

41.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.6. La calcularea cuantumului minim al chiriei bunurilor proprietate

publică se aplică eronat tariful de bază și/sau coeficienții și/sau suprafața.

Act normativ

Legile bugetare anuale

Cuantumul minim al chiriei bunurilor proprietate publică se calculează

după formula:

Pai = Tb × (1 + K1 + K2 + K3) × K4 × S, în care:

Prevederi

Soluții

Pai – cuantumul chiriei anuale;

Tb – tariful de bază pentru chiria anuală a unui metru pătrat de spațiu;

K1 – coeficientul de amplasare a încăperii;

K2 – coeficientul de amenajare tehnică;

K3 – coeficientul de ramură privind utilizarea încăperii;

K4 – coeficientul de piață;

S – suprafața încăperii.

Inițierea proceselor de recuperare a plăților diminuate, fie pe cale amicală,

fie pe cale judiciară.

42.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.7. În scopul evitării achitării și, respectiv, încasării prețului real al terenurilor

destinate construcțiilor, se admite atribuirea acestora în arendă, cu înstrăinarea

ulterioară ca terenuri aferente obiectivelor private.

Act normativ

Legea privind prețul normativ și modul de vânzare-cumpărare a pământului

nr. 1308/1997

Prevederi

Art. 4 alin. (9): Vânzarea-cumpărarea terenurilor supuse privatizării, inclusiv a

terenurilor aferente bunurilor private, precum și a celor aferente construcțiilor

nefinalizate, se efectuează la un preț egal cu cel puțin valoarea de piață a terenului

determinată de un evaluator în conformitate cu Legea nr. 989/2002 cu privire la

activitatea de evaluare, dar nu mai mic decât prețul normativ calculat în

conformitate cu prezenta lege. Terenul care, după parametri și amplasare, nu

poate fi format ca bun imobil de sine stătător se vinde prin concurs sau la licitație

deținătorilor de terenuri adiacente. În cazul în care există un singur deținător de

teren adiacent, vânzarea-cumpărarea terenului care nu poate fi format ca bun

imobil de sine stătător se efectuează la prețul normativ al pământului. Această

prevedere se aplică și relațiilor de arendă a unor astfel de terenuri. Celelalte

terenuri se vând prin concurs sau la licitație, cu excepțiile prevăzute de lege.

Soluții

Administrarea bunurilor în concordanță cu cadrul normativ în vigoare.

43.

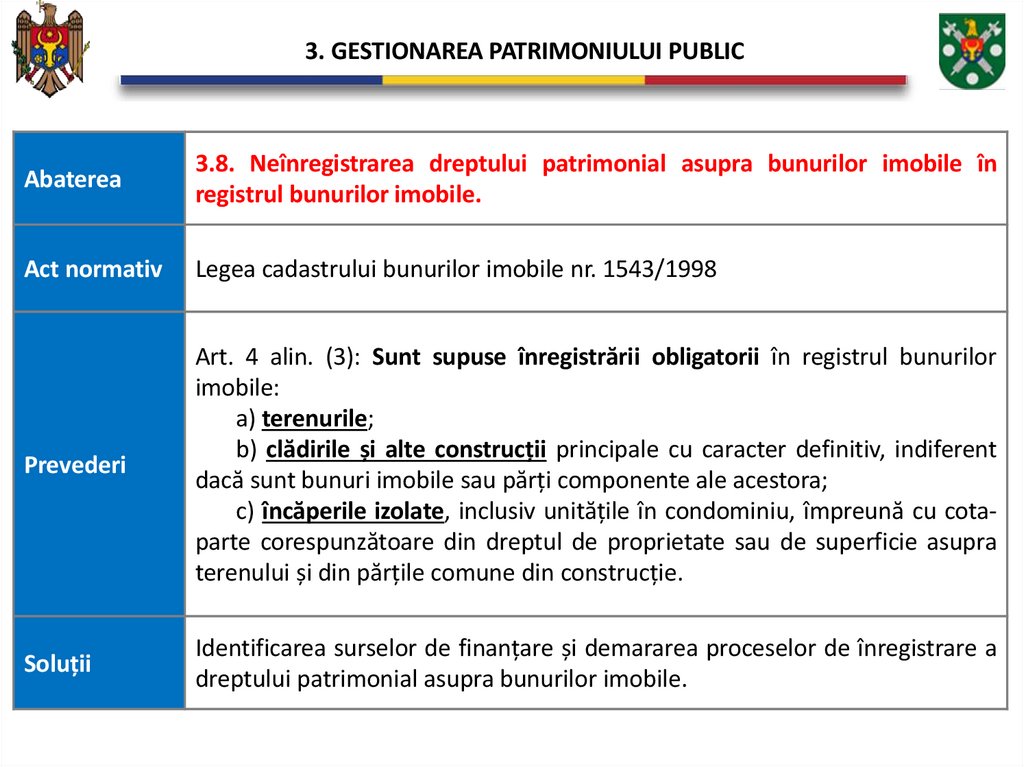

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.8. Neînregistrarea dreptului patrimonial asupra bunurilor imobile în

registrul bunurilor imobile.

Act normativ

Legea cadastrului bunurilor imobile nr. 1543/1998

Prevederi

Art. 4 alin. (3): Sunt supuse înregistrării obligatorii în registrul bunurilor

imobile:

a) terenurile;

b) clădirile și alte construcții principale cu caracter definitiv, indiferent

dacă sunt bunuri imobile sau părți componente ale acestora;

c) încăperile izolate, inclusiv unitățile în condominiu, împreună cu cotaparte corespunzătoare din dreptul de proprietate sau de superficie asupra

terenului și din părțile comune din construcție.

Soluții

Identificarea surselor de finanțare și demararea proceselor de înregistrare a

dreptului patrimonial asupra bunurilor imobile.

44.

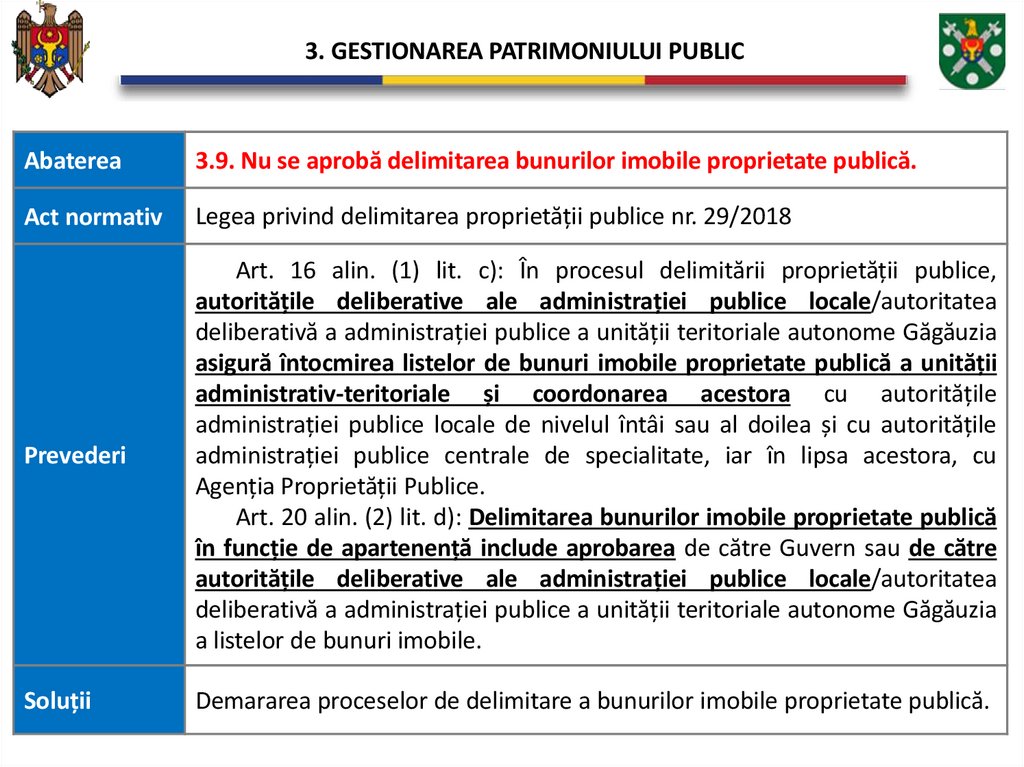

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.9. Nu se aprobă delimitarea bunurilor imobile proprietate publică.

Act normativ

Legea privind delimitarea proprietății publice nr. 29/2018

Prevederi

Art. 16 alin. (1) lit. c): În procesul delimitării proprietății publice,

autoritățile deliberative ale administrației publice locale/autoritatea

deliberativă a administrației publice a unității teritoriale autonome Găgăuzia

asigură întocmirea listelor de bunuri imobile proprietate publică a unității

administrativ-teritoriale și coordonarea acestora cu autoritățile

administrației publice locale de nivelul întâi sau al doilea și cu autoritățile

administrației publice centrale de specialitate, iar în lipsa acestora, cu

Agenția Proprietății Publice.

Art. 20 alin. (2) lit. d): Delimitarea bunurilor imobile proprietate publică

în funcție de apartenență include aprobarea de către Guvern sau de către

autoritățile deliberative ale administrației publice locale/autoritatea

deliberativă a administrației publice a unității teritoriale autonome Găgăuzia

a listelor de bunuri imobile.

Soluții

Demararea proceselor de delimitare a bunurilor imobile proprietate publică.

45.

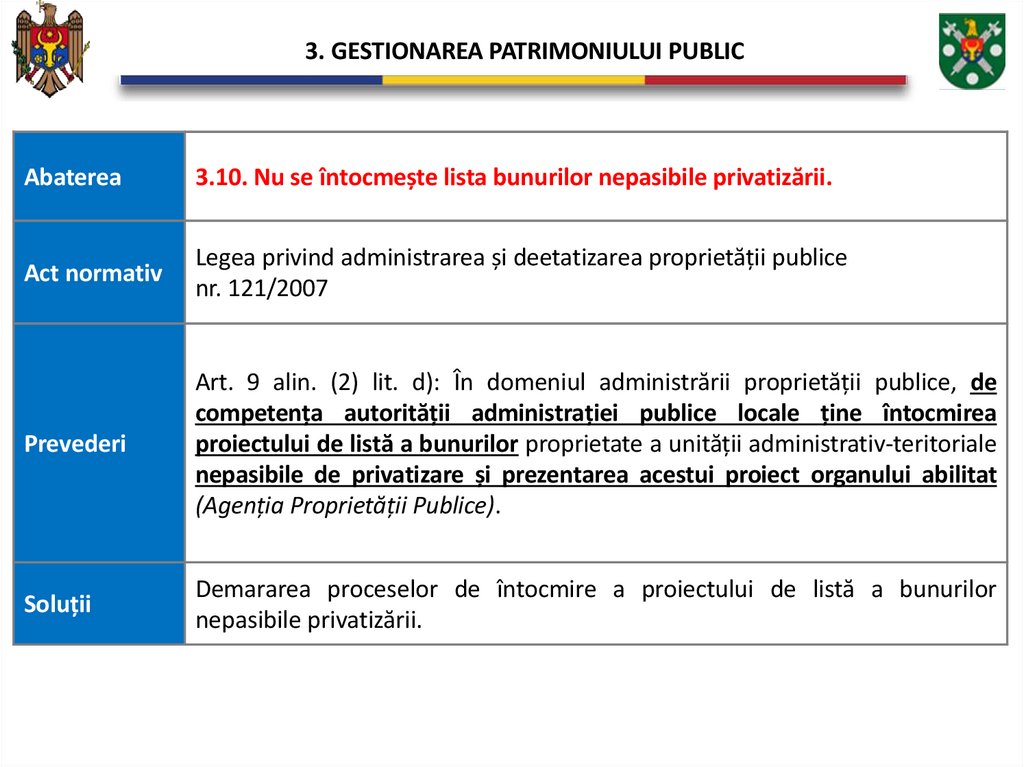

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.10. Nu se întocmește lista bunurilor nepasibile privatizării.

Act normativ

Legea privind administrarea și deetatizarea proprietății publice

nr. 121/2007

Prevederi

Art. 9 alin. (2) lit. d): În domeniul administrării proprietății publice, de

competența autorității administrației publice locale ține întocmirea

proiectului de listă a bunurilor proprietate a unității administrativ-teritoriale

nepasibile de privatizare și prezentarea acestui proiect organului abilitat

(Agenția Proprietății Publice).

Soluții

Demararea proceselor de întocmire a proiectului de listă a bunurilor

nepasibile privatizării.

46.

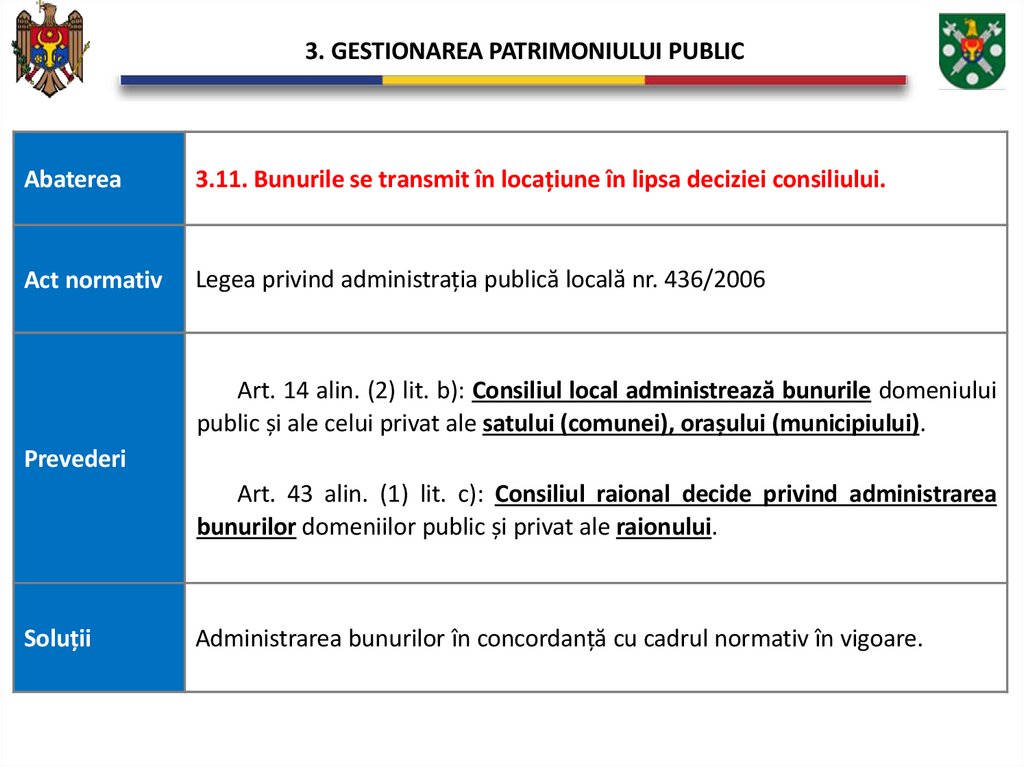

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.11. Bunurile se transmit în locațiune în lipsa deciziei consiliului.

Act normativ

Legea privind administrația publică locală nr. 436/2006

Art. 14 alin. (2) lit. b): Consiliul local administrează bunurile domeniului

public și ale celui privat ale satului (comunei), orașului (municipiului).

Prevederi

Art. 43 alin. (1) lit. c): Consiliul raional decide privind administrarea

bunurilor domeniilor public și privat ale raionului.

Soluții

Administrarea bunurilor în concordanță cu cadrul normativ în vigoare.

47.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

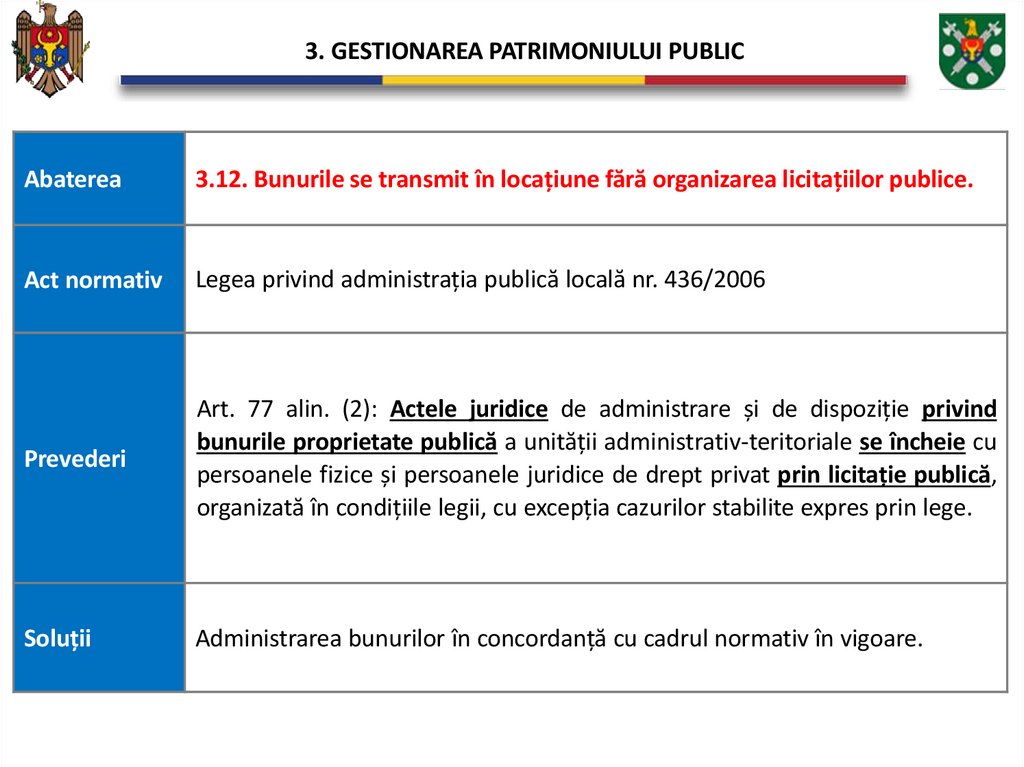

3.12. Bunurile se transmit în locațiune fără organizarea licitațiilor publice.

Act normativ

Legea privind administrația publică locală nr. 436/2006

Prevederi

Art. 77 alin. (2): Actele juridice de administrare și de dispoziție privind

bunurile proprietate publică a unității administrativ-teritoriale se încheie cu

persoanele fizice și persoanele juridice de drept privat prin licitație publică,

organizată în condițiile legii, cu excepția cazurilor stabilite expres prin lege.

Soluții

Administrarea bunurilor în concordanță cu cadrul normativ în vigoare.

48.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

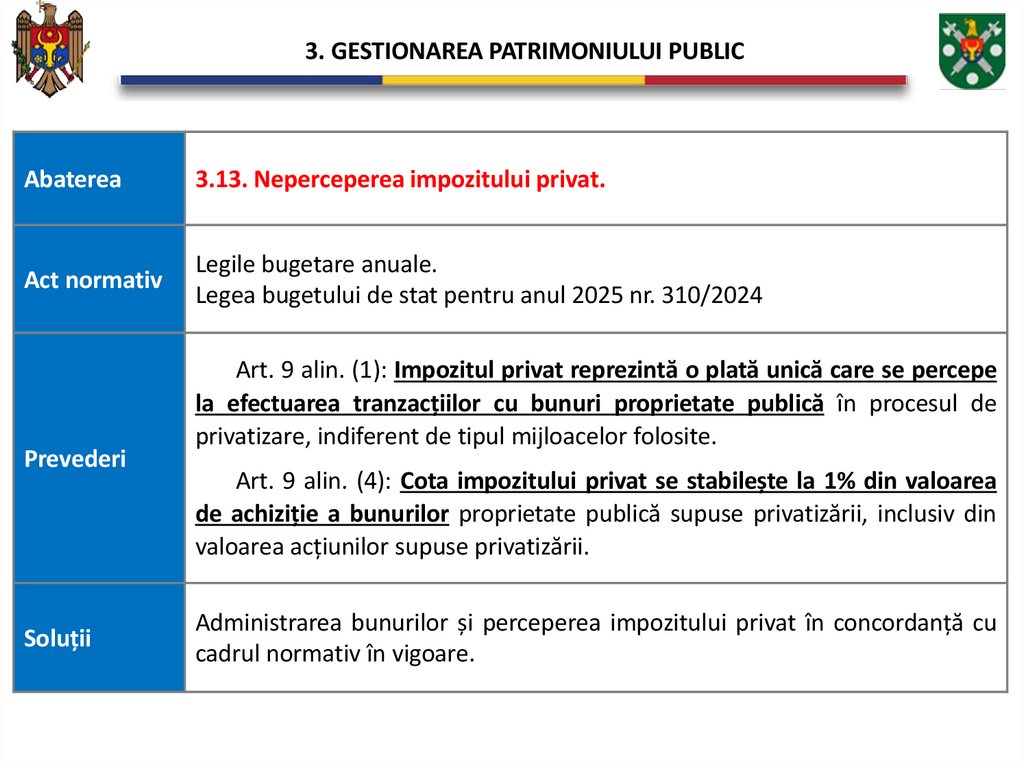

3.13. Neperceperea impozitului privat.

Act normativ

Legile bugetare anuale.

Legea bugetului de stat pentru anul 2025 nr. 310/2024

Prevederi

Soluții

Art. 9 alin. (1): Impozitul privat reprezintă o plată unică care se percepe

la efectuarea tranzacțiilor cu bunuri proprietate publică în procesul de

privatizare, indiferent de tipul mijloacelor folosite.

Art. 9 alin. (4): Cota impozitului privat se stabilește la 1% din valoarea

de achiziție a bunurilor proprietate publică supuse privatizării, inclusiv din

valoarea acțiunilor supuse privatizării.

Administrarea bunurilor și perceperea impozitului privat în concordanță cu

cadrul normativ în vigoare.

49.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

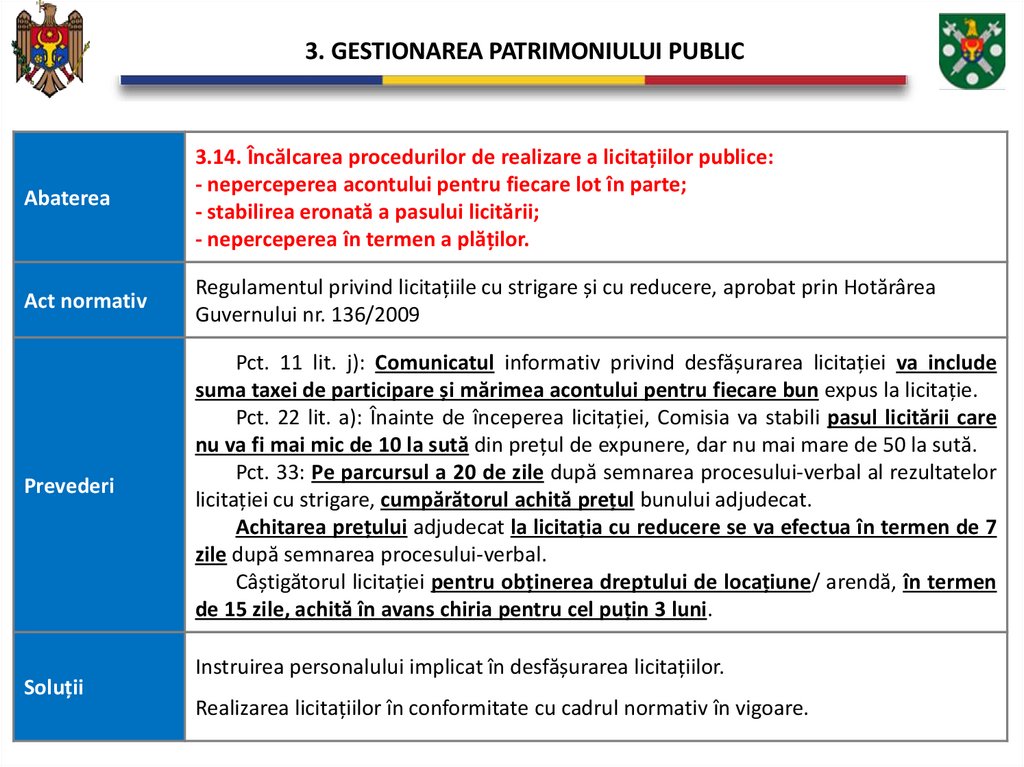

3.14. Încălcarea procedurilor de realizare a licitațiilor publice:

- neperceperea acontului pentru fiecare lot în parte;

- stabilirea eronată a pasului licitării;

- neperceperea în termen a plăților.

Act normativ

Regulamentul privind licitațiile cu strigare și cu reducere, aprobat prin Hotărârea

Guvernului nr. 136/2009

Prevederi

Pct. 11 lit. j): Comunicatul informativ privind desfășurarea licitației va include

suma taxei de participare și mărimea acontului pentru fiecare bun expus la licitație.

Pct. 22 lit. a): Înainte de începerea licitației, Comisia va stabili pasul licitării care

nu va fi mai mic de 10 la sută din prețul de expunere, dar nu mai mare de 50 la sută.

Pct. 33: Pe parcursul a 20 de zile după semnarea procesului-verbal al rezultatelor

licitației cu strigare, cumpărătorul achită prețul bunului adjudecat.

Achitarea prețului adjudecat la licitația cu reducere se va efectua în termen de 7

zile după semnarea procesului-verbal.

Câștigătorul licitației pentru obținerea dreptului de locațiune/ arendă, în termen

de 15 zile, achită în avans chiria pentru cel puțin 3 luni.

Soluții

Instruirea personalului implicat în desfășurarea licitațiilor.

Realizarea licitațiilor în conformitate cu cadrul normativ în vigoare.

50.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

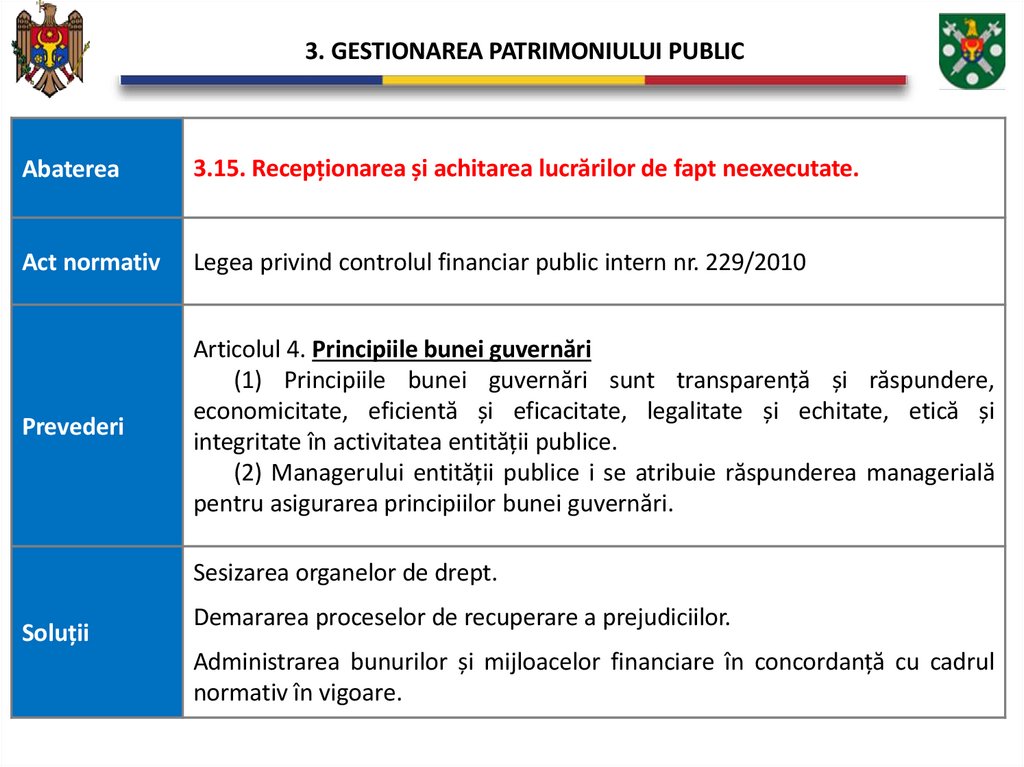

3.15. Recepționarea și achitarea lucrărilor de fapt neexecutate.

Act normativ

Legea privind controlul financiar public intern nr. 229/2010

Prevederi

Articolul 4. Principiile bunei guvernări

(1) Principiile bunei guvernări sunt transparență și răspundere,

economicitate, eficientă și eficacitate, legalitate și echitate, etică și

integritate în activitatea entității publice.

(2) Managerului entității publice i se atribuie răspunderea managerială

pentru asigurarea principiilor bunei guvernări.

Sesizarea organelor de drept.

Soluții

Demararea proceselor de recuperare a prejudiciilor.

Administrarea bunurilor și mijloacelor financiare în concordanță cu cadrul

normativ în vigoare.

51.

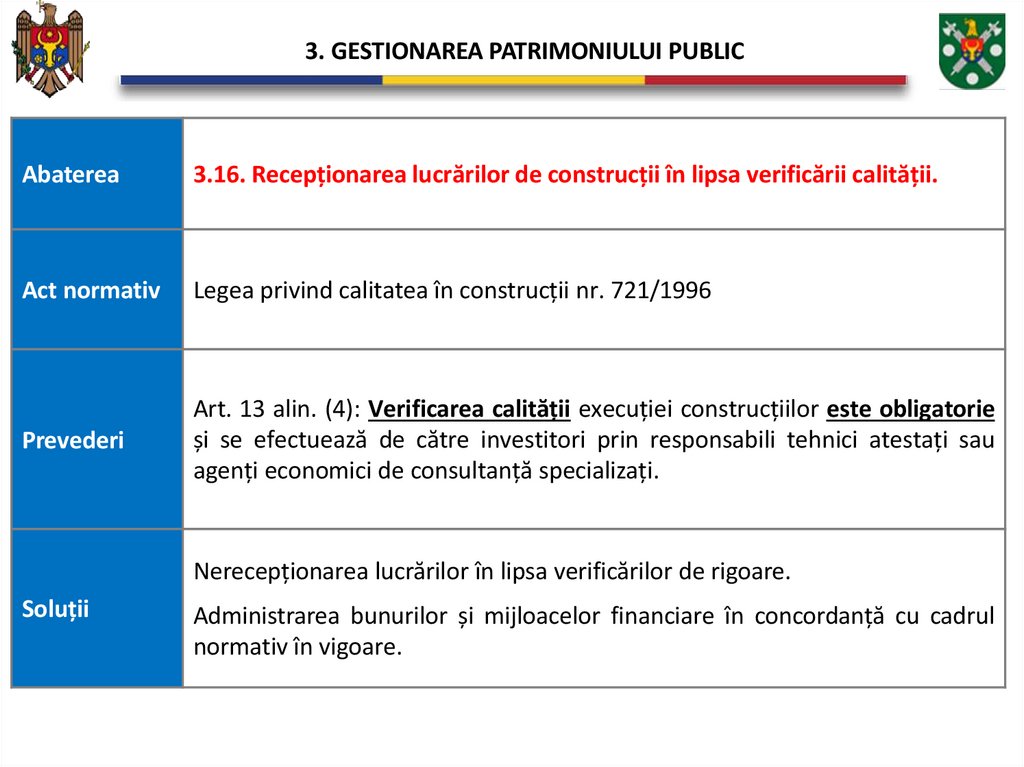

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.16. Recepționarea lucrărilor de construcții în lipsa verificării calității.

Act normativ

Legea privind calitatea în construcții nr. 721/1996

Prevederi

Art. 13 alin. (4): Verificarea calității execuției construcțiilor este obligatorie

și se efectuează de către investitori prin responsabili tehnici atestați sau

agenți economici de consultanță specializați.

Nerecepționarea lucrărilor în lipsa verificărilor de rigoare.

Soluții

Administrarea bunurilor și mijloacelor financiare în concordanță cu cadrul

normativ în vigoare.

52.

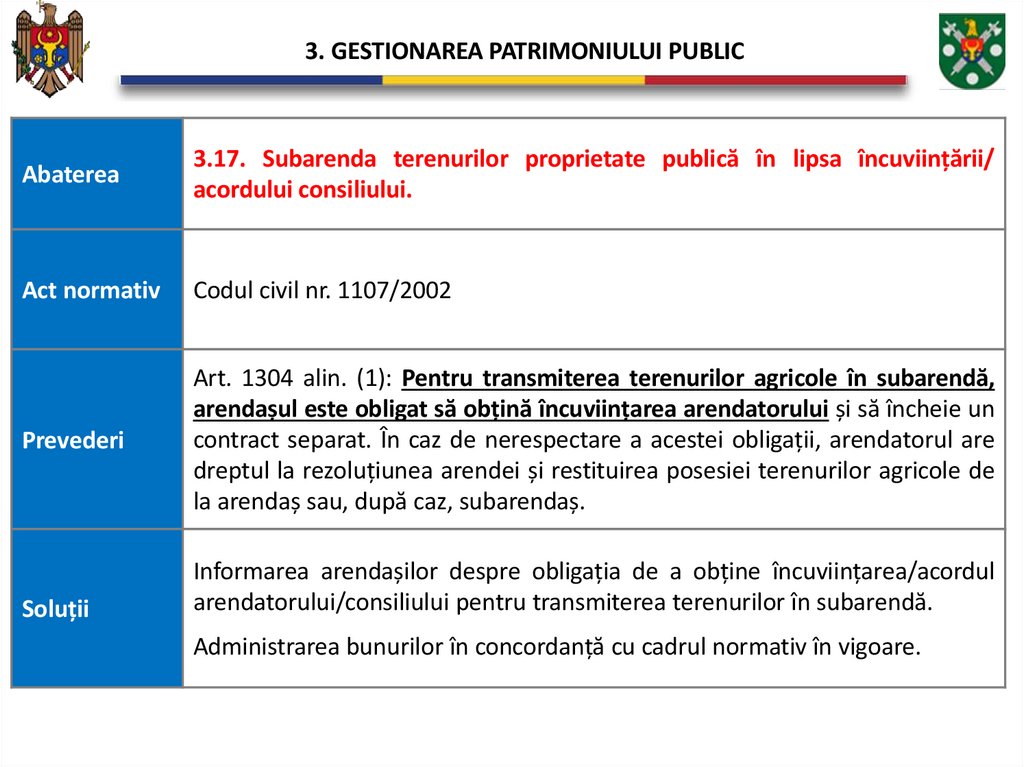

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.17. Subarenda terenurilor proprietate publică în lipsa încuviințării/

acordului consiliului.

Act normativ

Codul civil nr. 1107/2002

Prevederi

Art. 1304 alin. (1): Pentru transmiterea terenurilor agricole în subarendă,

arendașul este obligat să obțină încuviințarea arendatorului și să încheie un

contract separat. În caz de nerespectare a acestei obligații, arendatorul are

dreptul la rezoluțiunea arendei și restituirea posesiei terenurilor agricole de

la arendaș sau, după caz, subarendaș.

Soluții

Informarea arendașilor despre obligația de a obține încuviințarea/acordul

arendatorului/consiliului pentru transmiterea terenurilor în subarendă.

Administrarea bunurilor în concordanță cu cadrul normativ în vigoare.

53.

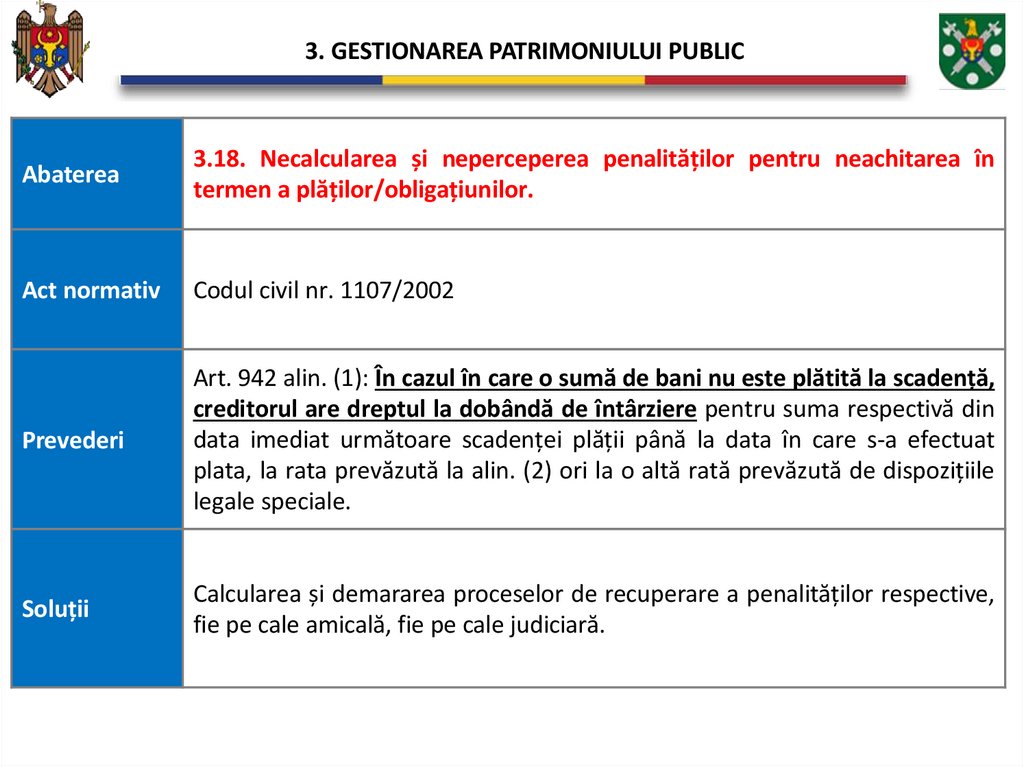

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.18. Necalcularea și neperceperea penalităților pentru neachitarea în

termen a plăților/obligațiunilor.

Act normativ

Codul civil nr. 1107/2002

Prevederi

Art. 942 alin. (1): În cazul în care o sumă de bani nu este plătită la scadență,

creditorul are dreptul la dobândă de întârziere pentru suma respectivă din

data imediat următoare scadenței plății până la data în care s-a efectuat

plata, la rata prevăzută la alin. (2) ori la o altă rată prevăzută de dispozițiile

legale speciale.

Soluții

Calcularea și demararea proceselor de recuperare a penalităților respective,

fie pe cale amicală, fie pe cale judiciară.

54.

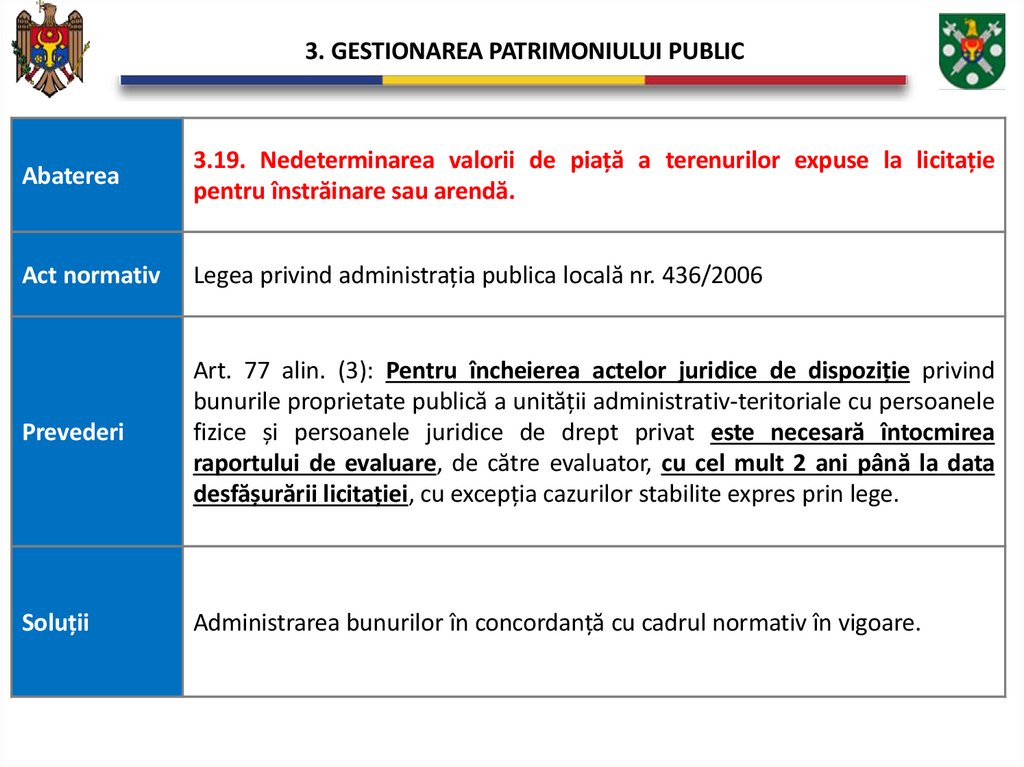

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.19. Nedeterminarea valorii de piață a terenurilor expuse la licitație

pentru înstrăinare sau arendă.

Act normativ

Legea privind administrația publica locală nr. 436/2006

Prevederi

Art. 77 alin. (3): Pentru încheierea actelor juridice de dispoziție privind

bunurile proprietate publică a unității administrativ-teritoriale cu persoanele

fizice și persoanele juridice de drept privat este necesară întocmirea

raportului de evaluare, de către evaluator, cu cel mult 2 ani până la data

desfășurării licitației, cu excepția cazurilor stabilite expres prin lege.

Soluții

Administrarea bunurilor în concordanță cu cadrul normativ în vigoare.

55.

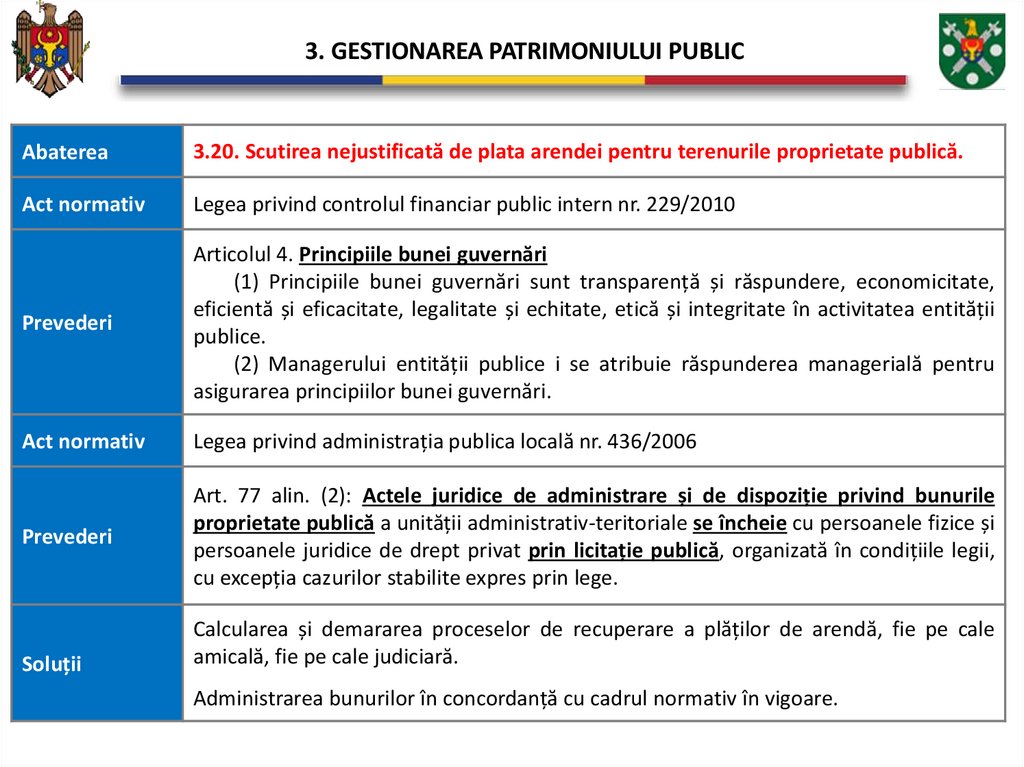

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.20. Scutirea nejustificată de plata arendei pentru terenurile proprietate publică.

Act normativ

Legea privind controlul financiar public intern nr. 229/2010

Prevederi

Articolul 4. Principiile bunei guvernări

(1) Principiile bunei guvernări sunt transparență și răspundere, economicitate,

eficientă și eficacitate, legalitate și echitate, etică și integritate în activitatea entității

publice.

(2) Managerului entității publice i se atribuie răspunderea managerială pentru

asigurarea principiilor bunei guvernări.

Act normativ

Legea privind administrația publica locală nr. 436/2006

Prevederi

Art. 77 alin. (2): Actele juridice de administrare și de dispoziție privind bunurile

proprietate publică a unității administrativ-teritoriale se încheie cu persoanele fizice și

persoanele juridice de drept privat prin licitație publică, organizată în condițiile legii,

cu excepția cazurilor stabilite expres prin lege.

Soluții

Calcularea și demararea proceselor de recuperare a plăților de arendă, fie pe cale

amicală, fie pe cale judiciară.

Administrarea bunurilor în concordanță cu cadrul normativ în vigoare.

56.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.21. Atribuirea sectoarelor de teren cu titlu gratuit precum că familiilor

nou-formate, care nu întrunesc cerințele reglementate.

Act normativ

Codul funciar nr. 828/1991

Prevederi

Art. 11: Autoritățile administrației publice locale atribuie familiilor nouformate sectoare de teren din rezerva intravilanului până la epuizarea

acesteia pentru construcția caselor de locuit, anexelor gospodărești și

grădini: în orașe - de la 0,04 până la 0,07 hectare, în localități rurale - până la

0,12 hectare. Dimensiunile concrete ale sectoarelor de teren se stabilesc de

către autoritățile administrației publice locale.

Atribuirea repetată în proprietate privată a terenurilor cetățenilor în

scopurile indicate în alineatul 1 al prezentului articol, se efectuează contra

plată prin vânzare la licitație, organizată de autoritatea administrației

publice locale. Prețul inițial de vânzare a terenului nu va fi mai mic decât

prețul normativ al pământului calculat în baza tarifelor stabilite de legislația

în vigoare.

Soluții

Calcularea și demararea proceselor de recuperare a plăților neîncasate, fie

pe cale amicală, fie pe cale judiciară.

Administrarea bunurilor în concordanță cu cadrul normativ în vigoare.

57.

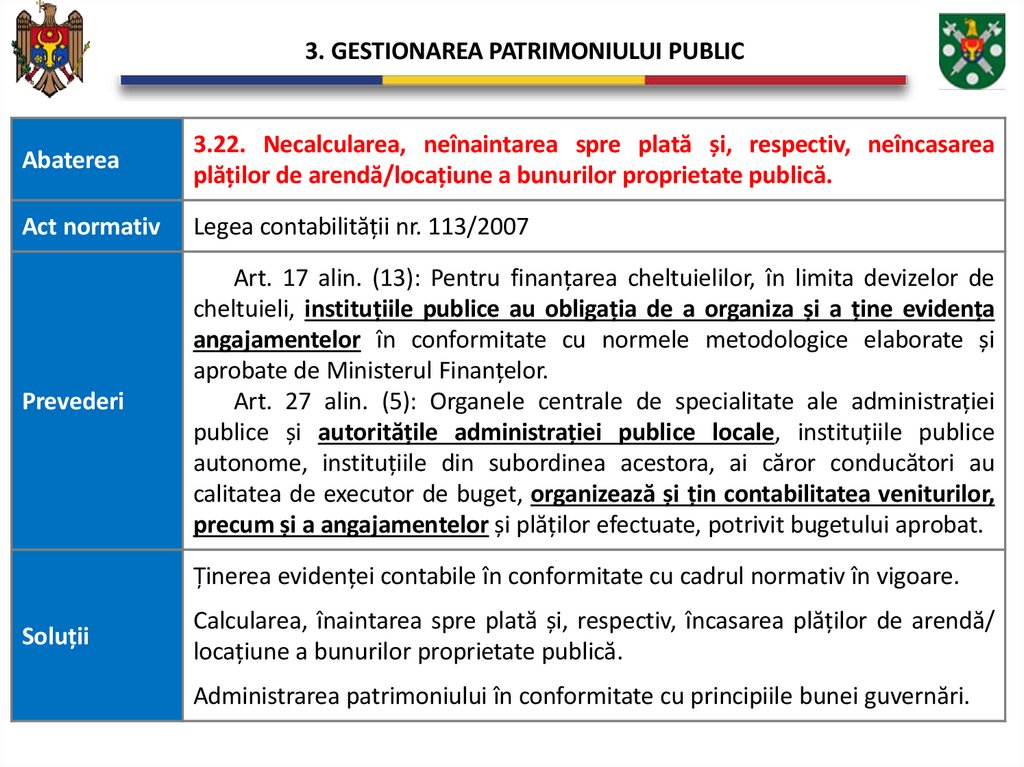

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.22. Necalcularea, neînaintarea spre plată și, respectiv, neîncasarea

plăților de arendă/locațiune a bunurilor proprietate publică.

Act normativ

Legea contabilității nr. 113/2007

Prevederi

Art. 17 alin. (13): Pentru finanțarea cheltuielilor, în limita devizelor de

cheltuieli, instituțiile publice au obligația de a organiza și a ține evidența

angajamentelor în conformitate cu normele metodologice elaborate și

aprobate de Ministerul Finanțelor.

Art. 27 alin. (5): Organele centrale de specialitate ale administrației

publice și autoritățile administrației publice locale, instituțiile publice

autonome, instituțiile din subordinea acestora, ai căror conducători au

calitatea de executor de buget, organizează și țin contabilitatea veniturilor,

precum și a angajamentelor și plăților efectuate, potrivit bugetului aprobat.

Ținerea evidenței contabile în conformitate cu cadrul normativ în vigoare.

Soluții

Calcularea, înaintarea spre plată și, respectiv, încasarea plăților de arendă/

locațiune a bunurilor proprietate publică.

Administrarea patrimoniului în conformitate cu principiile bunei guvernări.

58.

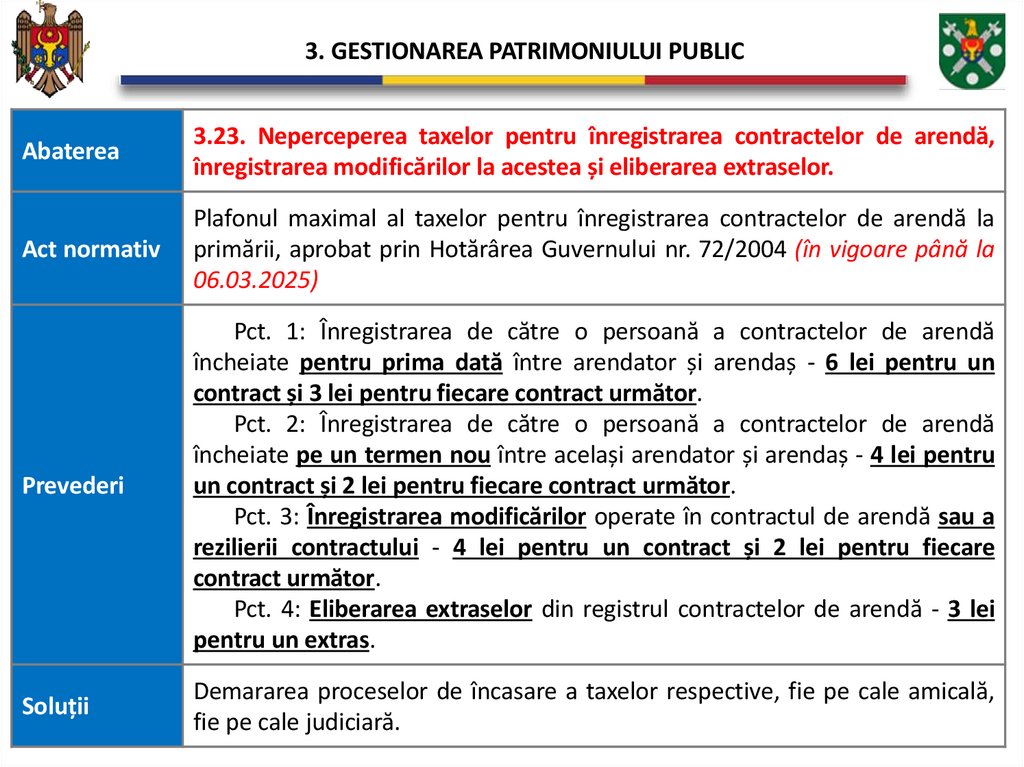

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.23. Neperceperea taxelor pentru înregistrarea contractelor de arendă,

înregistrarea modificărilor la acestea și eliberarea extraselor.

Act normativ

Plafonul maximal al taxelor pentru înregistrarea contractelor de arendă la

primării, aprobat prin Hotărârea Guvernului nr. 72/2004 (în vigoare până la

06.03.2025)

Prevederi

Pct. 1: Înregistrarea de către o persoană a contractelor de arendă

încheiate pentru prima dată între arendator și arendaș - 6 lei pentru un

contract și 3 lei pentru fiecare contract următor.

Pct. 2: Înregistrarea de către o persoană a contractelor de arendă

încheiate pe un termen nou între același arendator și arendaș - 4 lei pentru

un contract și 2 lei pentru fiecare contract următor.

Pct. 3: Înregistrarea modificărilor operate în contractul de arendă sau a

rezilierii contractului - 4 lei pentru un contract și 2 lei pentru fiecare

contract următor.

Pct. 4: Eliberarea extraselor din registrul contractelor de arendă - 3 lei

pentru un extras.

Soluții

Demararea proceselor de încasare a taxelor respective, fie pe cale amicală,

fie pe cale judiciară.

59.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.24. Necalcularea, neînaintarea spre plată și, respectiv, neîncasarea

plăților pentru serviciile comunale aferente spațiilor transmise în comodat.

Act normativ

Regulamentul cu privire la modul de dare în locațiune a activelor neutilizate,

aprobat prin Hotărârea Guvernului nr. 483/2008

Prevederi

Pct. 7: Autoritățile/instituțiile bugetare se scutesc de plata pentru

folosirea încăperilor nelocuibile ale instituțiilor finanțate de la același

buget. Acestea achită doar plata pentru serviciile comunale, energia

electrică și alte servicii. În aceste cazuri încăperile se transmit prin contract

de comodat în baza deciziilor adoptate de autoritățile sau instituțiile care

dețin în administrare/gestiune încăperile respective.

Soluții

Demararea proceselor de încasare a plăților pentru serviciile comunale, fie

pe cale amicală, fie pe cale judiciară.

Administrarea patrimoniului în conformitate cu principiile bunei guvernări.

60.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.25. Neperceperea plăților pentru terenurile de pe lângă casă, suprafața

cărora depășește norma reglementată.

Act normativ

Legea privind prețul normativ și modul de vânzare-cumpărare a pământului

nr. 1308/1997

Prevederi

Art. 4 alin. (10): Terenul de pe lângă casă atribuit în folosință temporară

și terenul cu care lotul de pământ de pe lângă casă depășește norma

prevăzută de legislație se vând la prețul normativ conform tarifului indicat

la poziția I din anexă la lege sau se dau în arendă persoanelor în a căror

folosință se află în cazul în care, după parametri și amplasare, pot fi formate

ca bunuri imobile de sine stătătoare, terenurile menționate se transmit în

proprietate persoanelor în drept ori se înstrăinează în alt mod conform

legislației.

Soluții

Demararea proceselor de încasare a plăților respective, fie pe cale amicală,

fie pe cale judiciară.

Administrarea patrimoniului în conformitate cu principiile bunei guvernări.

61.

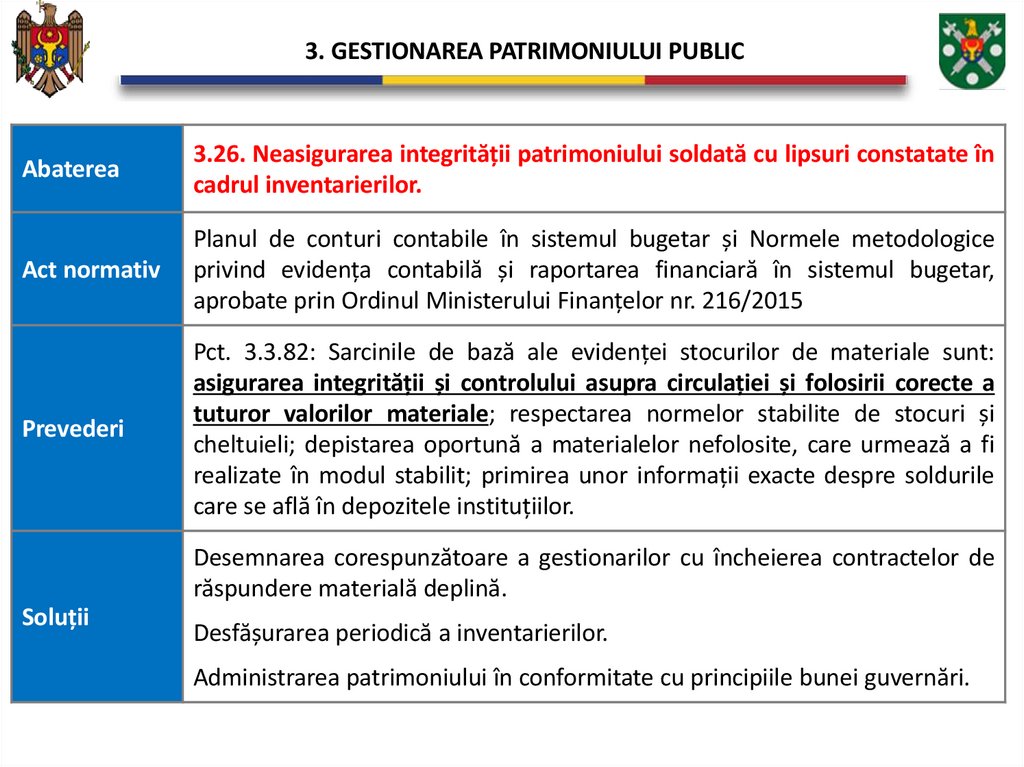

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.26. Neasigurarea integrității patrimoniului soldată cu lipsuri constatate în

cadrul inventarierilor.

Act normativ

Planul de conturi contabile în sistemul bugetar și Normele metodologice

privind evidența contabilă și raportarea financiară în sistemul bugetar,

aprobate prin Ordinul Ministerului Finanțelor nr. 216/2015

Prevederi

Pct. 3.3.82: Sarcinile de bază ale evidenței stocurilor de materiale sunt:

asigurarea integrității și controlului asupra circulației și folosirii corecte a

tuturor valorilor materiale; respectarea normelor stabilite de stocuri și

cheltuieli; depistarea oportună a materialelor nefolosite, care urmează a fi

realizate în modul stabilit; primirea unor informații exacte despre soldurile

care se află în depozitele instituțiilor.

Desemnarea corespunzătoare a gestionarilor cu încheierea contractelor de

răspundere materială deplină.

Soluții

Desfășurarea periodică a inventarierilor.

Administrarea patrimoniului în conformitate cu principiile bunei guvernări.

62.

3. GESTIONAREA PATRIMONIULUI PUBLICAbaterea

3.27. Casarea bunurilor raportate la mijloacele fixe fără autorizarea

consiliului și/sau fără perfectarea proceselor-verbale de casare pentru

fiecare mijloc fix separat.

Act normativ

Regulamentul privind casarea bunurilor uzate, raportate la mijloacele fixe,

aprobat prin Hotărârea Guvernului nr. 500/1998

Prevederi

Pct. 5: Întreprinderile pot casa mijloacele fixe, prevăzute în pct. 4,

numai cu autorizarea autorității publice centrale sau autorității

administrației publice locale în a cărei subordine/administrare se află.

Pct. 7: Comisiile de casare întocmesc, pentru fiecare mijloc fix separat,

procese-verbale de casare a mijloacelor fixe (conform formularelor din

anexele nr. 2-5).

Obținerea autorizării consiliului local pentru casarea bunurilor raportate la

mijloacele fixe.

Soluții

Desemnarea persoanei responsabile de perfectarea proceselor-verbale de

casare pentru fiecare mijloc fix separat.

Administrarea patrimoniului în conformitate cu principiile bunei guvernări.

63. 4. MANAGEMENTUL FINANCIAR-CONTABIL

64.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.1. Neaprobarea politicii de contabilitate.

Act normativ

Legea contabilității nr. 113/2007

Prevederi

Art. 16 alin. (2): Politica de contabilitate tip pentru instituțiile publice se

elaborează și se aprobă de Ministerul Finanțelor. Organele centrale de

specialitate ale administrației publice pot elabora prevederi suplimentare la

politica de contabilitate tip, ținând cont de specificul activității acestora,

coordonate cu Ministerul Finanțelor. Instituțiile publice elaborează și

aprobă politica de contabilitate în conformitate cu prevederile prezentului

alineat.

Soluții

Aprobarea politicii de contabilitate

65.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.2. Efectuarea plăților în avans cu dezafectarea mijloacelor financiare.

Act normativ

Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014

Prevederi

Art. 66 alin. (5): Se interzice încheierea de către autoritățile/ instituțiile

bugetare a contractelor cu efectuarea plăților anticipate (avans) pentru

achiziționarea mărfurilor, serviciilor și lucrărilor, cu excepția:

a) lucrărilor de construcții și reparații capitale, a căror valoare nu

depășește 10 la sută din limita anuală stabilită pe obiectiv în scopul

organizării proceselor tehnologice și procurării de materiale și utilaj, în cazul

în care contractele de antrepriză încheiate între beneficiari și antreprenori

prevăd astfel, cu confirmarea ulterioară a sumelor plătite prin volume de

lucrări executate efectiv pe parcursul anului de gestiune;

b) mărfurilor, serviciilor și lucrărilor care nu cad sub incidența Legii

privind achizițiile publice.

Soluții

Adoptarea unei politici interne privind neadmiterea încheierii contractelor

cu efectuarea plăților anticipate.

66.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.3. Compensarea nejustificată a cheltuielilor pentru deplasări și altor plăți

titularilor de avans.

Act normativ

Regulamentul privind delegarea salariaților entităților din Republica Moldova,

aprobat prin Hotărârea Guvernului nr. 10/2012

Prevederi

Pct. 11: Compensarea cheltuielilor de deplasare se efectuează pentru zilele

aflării efective în deplasare, inclusiv pentru ziua plecării și ziua sosirii,

determinate conform mențiunilor în ordinul sau în legitimația de deplasare și

în documentele de călătorie prezentate, în limitele termenului pentru care

personalul a fost delegat.

Act normativ

Legea contabilității nr. 113/2007

Prevederi

Art. 19 alin. (6): Documentele primare întocmite vor conține următoarele

elemente obligatorii:

e) conținutul faptelor economice;

f) etaloanele cantitative și valorice în care sunt exprimate faptele

economice.

Soluții

Neadmiterea compensării cheltuielilor nejustificate/neeligibile și neconfirmate

documentar.

67.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.4. Mijloacele financiare sunt reflectate la cheltuieli, în lipsa documentelor

justificative de prestare a serviciilor sau executare a lucrărilor.

Act normativ

Legea contabilității nr. 113/2007

Prevederi

Art. 19. Documente primare

(1) Faptele economice se contabilizează în baza documentelor primare și

centralizatoare.

(2) Documentele primare se întocmesc în timpul efectuării operațiunii, iar dacă

aceasta este imposibil – nemijlocit după efectuarea operațiunii sau după producerea

evenimentului.

(3) Entitatea utilizează formulare tipizate de documente primare, aprobate de

Ministerul Finanțelor. În lipsa formularelor tipizate sau dacă acestea nu satisfac

necesitățile entității, entitatea elaborează și utilizează formulare de documente,

aprobate de conducerea ei, cu respectarea cerințelor alin.(6).

(6) Documentele primare întocmite vor conține următoarele elemente obligatorii:

e) conținutul faptelor economice;

f) etaloanele cantitative și valorice în care sunt exprimate faptele economice.

Soluții

Organizarea evidenței contabile în conformitate cu cadrul normativ în vigoare.

Administrarea bugetului în conformitate cu principiile bunei guvernări.

68.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.5. Pentru automobilele de serviciu nu se aprobă parcursul limită sau se

admite depășirea parcursului limită aprobat.

Act normativ

Hotărârea Guvernului privind reglementarea utilizării autovehiculelor de

serviciu de către autoritățile publice și autoritățile administrației publice

nr. 1053/2023

Prevederi

Pct. 8: Se recomandă autorităților administrației publice locale de nivelul

întâi și al doilea să aprobe, prin decizia consiliului local/raional, regulamente

privind utilizarea autovehiculelor de serviciu, aprobarea numărului-limită și

a parcursului-limită anual, pentru asigurarea îndeplinirii atribuțiilor de

serviciu.

Soluții

Aprobarea numărului-limită și parcursului-limită anual pentru autovehiculele

de serviciu, în vederea asigurării utilizării acestora în conformitate cu

principiile bunei guvernări.

69.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.6. Perfectarea neregulamentară a foilor de parcurs pentru autoturisme.

Act normativ

Instrucțiunea privind completarea și prelucrarea foii de parcurs pentru autoturisme, aprobată

prin Ordinul Departamentului Analize Statistice și Sociologice nr. 108/1998

Prevederi

Pct. 6.1. În chenarul care conține date vizând activitatea autoturismului pe traseu se înscrie

numărul de curse în ordinea efectuării lor. La rubricile «Punct de plecare» și «Punct de

destinație» se indică respectiv locurile de plecare și de destinație ale autoturismului pentru

fiecare cursă aparte. Rubricile «Timp plecare» și «Timp sosire» se completează înscriindu-se

data, ora, min. plecării din punctul inițial și a sosirii în punctul final al rutei (cursei). Ultimele

două rubrici ale chenarului se completează indicându-se, respectiv, parcursul autoturismului pe

ruta în cauză, iar beneficiarul la dispoziția căruia s-a aflat autoturismul își pune semnătura,

indicând codul fiscal al său.

Note

Prin Hotărârea Guvernului nr. 229/2024, începând cu 27.05.2024, foaia de parcurs a fost

exclusă din categoria formularelor tipizate de documente primare cu regim special, însă, în

conformitate cu pct. 3.3.92 lit. f) din Planul de conturi contabile în sistemul bugetar și Normele

metodologice privind evidența contabilă și raportarea financiară în sistemul bugetar, aprobate

prin Ordinul Ministerului Finanțelor nr. 216/2015: Foaia de parcurs se folosește la scăderea din

cont pentru cheltuieli de combustibil. Costul benzinei se scoate din cont, avându-se în vedere

consumul real, care însă nu trebuie să depășească normele stabilite pentru anumite tipuri de

automobile.

Soluții

Desemnarea prin ordin/dispoziție a persoanei responsabile de monitorizarea perfectării

conforme a foilor de parcurs pentru autoturisme.

70.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.7. Se admite ca contabilul-șef să semneze actele confirmative privind

primirea bunurilor.

Act normativ

Planul de conturi contabile în sistemul bugetar și Normele metodologice

privind evidența contabilă și raportarea financiară în sistemul bugetar,

aprobate prin Ordinul Ministerului Finanțelor nr. 216/2015

Prevederi

Pct. 1.4.1.10: Contabilul-șef nu este responsabil direct de resursele bănești și

valorile materiale. Se interzice contabilului-șef să primească nemijlocit, în

baza delegațiilor de retragere a numerarului și altor documente, mijloace

bănești și bunuri materiale.

Soluții

Desemnarea prin ordin/dispoziție a persoanei/persoanelor autorizate să

semneze actele privind primirea bunurilor, cu excepția contabilului-șef.

71.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

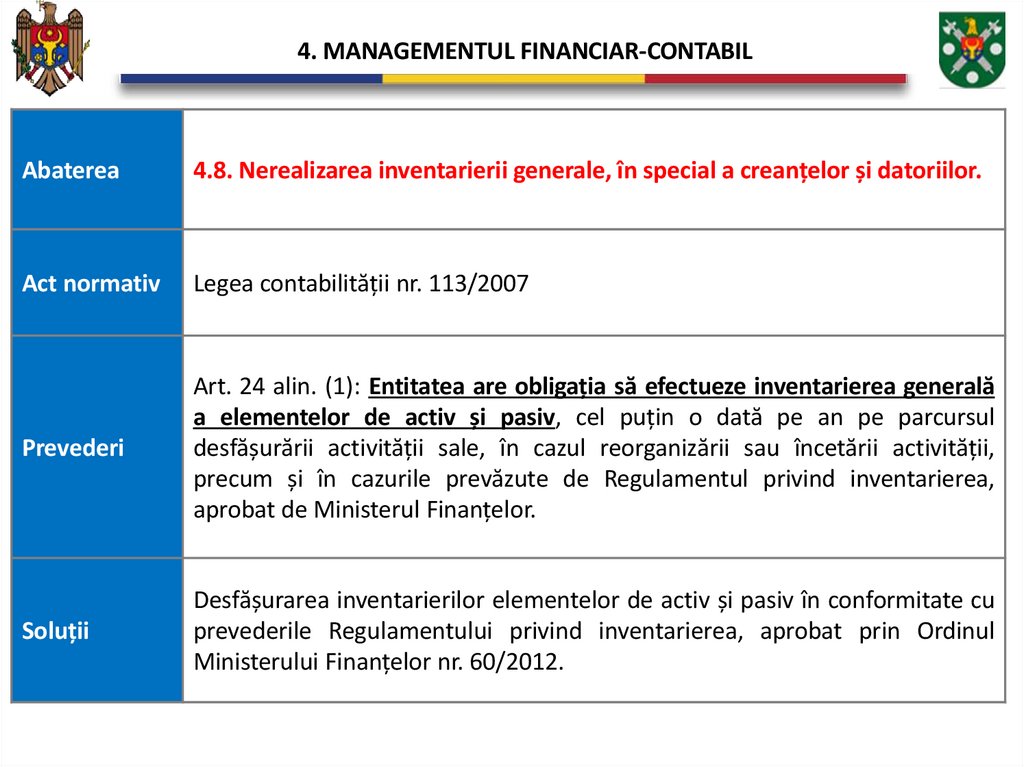

4.8. Nerealizarea inventarierii generale, în special a creanțelor și datoriilor.

Act normativ

Legea contabilității nr. 113/2007

Prevederi

Art. 24 alin. (1): Entitatea are obligația să efectueze inventarierea generală

a elementelor de activ și pasiv, cel puțin o dată pe an pe parcursul

desfășurării activității sale, în cazul reorganizării sau încetării activității,

precum și în cazurile prevăzute de Regulamentul privind inventarierea,

aprobat de Ministerul Finanțelor.

Soluții

Desfășurarea inventarierilor elementelor de activ și pasiv în conformitate cu

prevederile Regulamentului privind inventarierea, aprobat prin Ordinul

Ministerului Finanțelor nr. 60/2012.

72.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

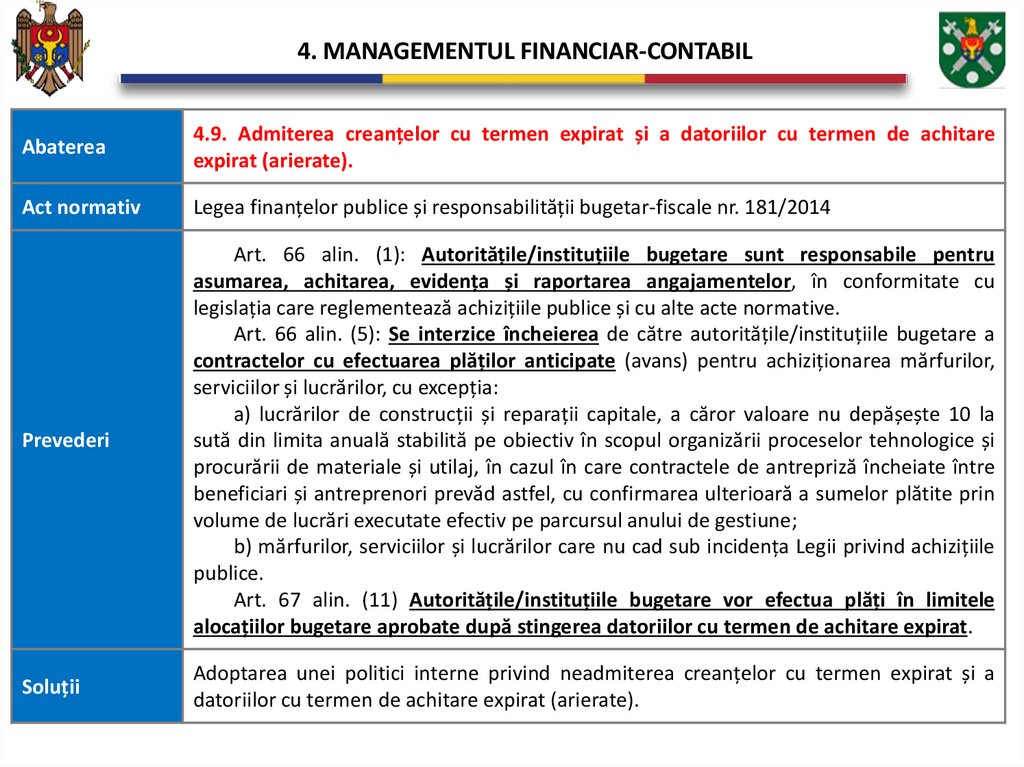

4.9. Admiterea creanțelor cu termen expirat și a datoriilor cu termen de achitare

expirat (arierate).

Act normativ

Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014

Prevederi

Art. 66 alin. (1): Autoritățile/instituțiile bugetare sunt responsabile pentru

asumarea, achitarea, evidența și raportarea angajamentelor, în conformitate cu

legislația care reglementează achizițiile publice și cu alte acte normative.

Art. 66 alin. (5): Se interzice încheierea de către autoritățile/instituțiile bugetare a

contractelor cu efectuarea plăților anticipate (avans) pentru achiziționarea mărfurilor,

serviciilor și lucrărilor, cu excepția:

a) lucrărilor de construcții și reparații capitale, a căror valoare nu depășește 10 la

sută din limita anuală stabilită pe obiectiv în scopul organizării proceselor tehnologice și

procurării de materiale și utilaj, în cazul în care contractele de antrepriză încheiate între

beneficiari și antreprenori prevăd astfel, cu confirmarea ulterioară a sumelor plătite prin

volume de lucrări executate efectiv pe parcursul anului de gestiune;

b) mărfurilor, serviciilor și lucrărilor care nu cad sub incidența Legii privind achizițiile

publice.

Art. 67 alin. (11) Autoritățile/instituțiile bugetare vor efectua plăți în limitele

alocațiilor bugetare aprobate după stingerea datoriilor cu termen de achitare expirat.

Soluții

Adoptarea unei politici interne privind neadmiterea creanțelor cu termen expirat și a

datoriilor cu termen de achitare expirat (arierate).

73.

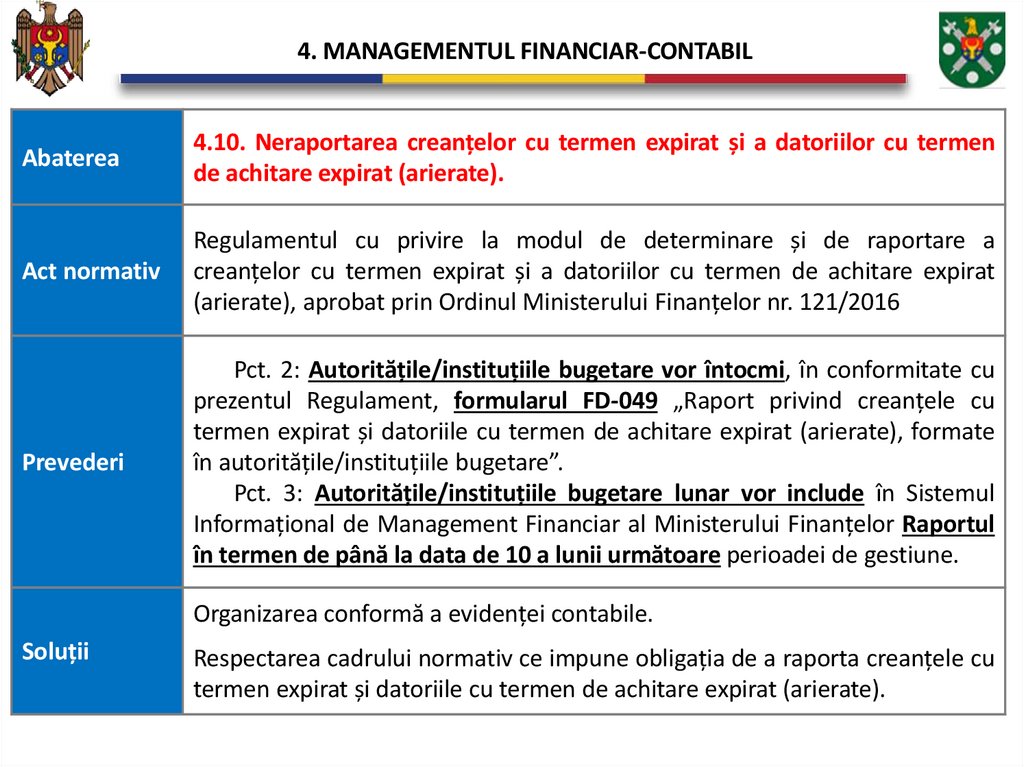

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.10. Neraportarea creanțelor cu termen expirat și a datoriilor cu termen

de achitare expirat (arierate).

Act normativ

Regulamentul cu privire la modul de determinare și de raportare a

creanțelor cu termen expirat și a datoriilor cu termen de achitare expirat

(arierate), aprobat prin Ordinul Ministerului Finanțelor nr. 121/2016

Prevederi

Pct. 2: Autoritățile/instituțiile bugetare vor întocmi, în conformitate cu

prezentul Regulament, formularul FD-049 „Raport privind creanțele cu

termen expirat și datoriile cu termen de achitare expirat (arierate), formate

în autoritățile/instituțiile bugetare”.

Pct. 3: Autoritățile/instituțiile bugetare lunar vor include în Sistemul

Informațional de Management Financiar al Ministerului Finanțelor Raportul

în termen de până la data de 10 a lunii următoare perioadei de gestiune.

Organizarea conformă a evidenței contabile.

Soluții

Respectarea cadrului normativ ce impune obligația de a raporta creanțele cu

termen expirat și datoriile cu termen de achitare expirat (arierate).

74.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

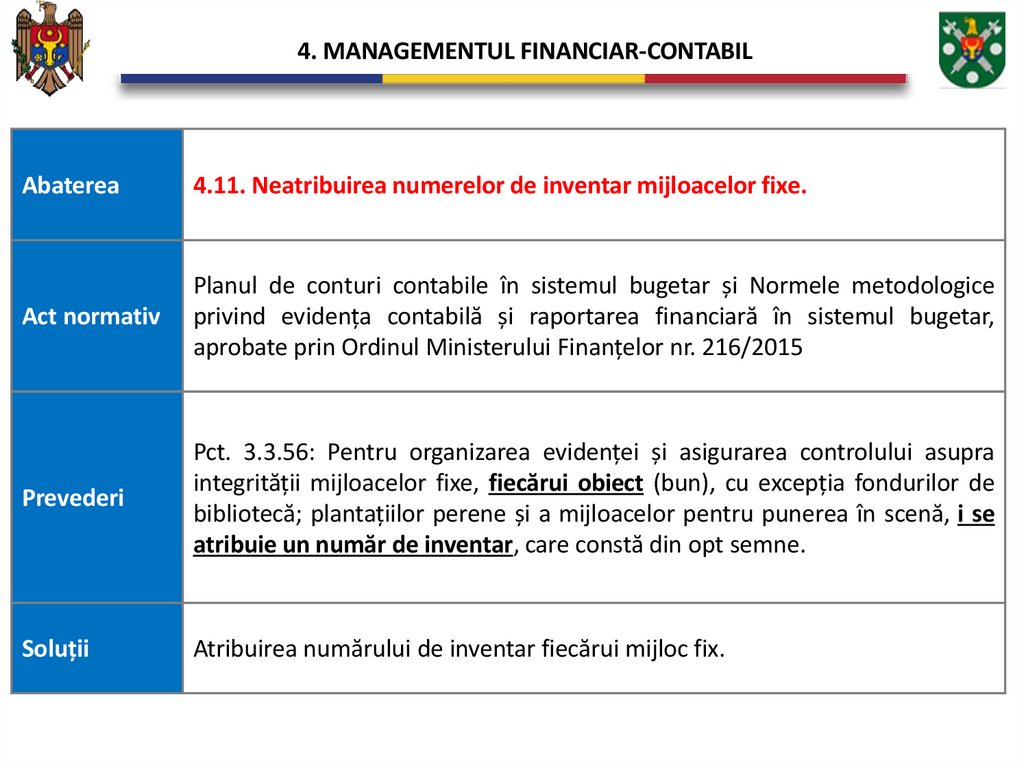

4.11. Neatribuirea numerelor de inventar mijloacelor fixe.

Act normativ

Planul de conturi contabile în sistemul bugetar și Normele metodologice

privind evidența contabilă și raportarea financiară în sistemul bugetar,

aprobate prin Ordinul Ministerului Finanțelor nr. 216/2015

Prevederi

Pct. 3.3.56: Pentru organizarea evidenței și asigurarea controlului asupra

integrității mijloacelor fixe, fiecărui obiect (bun), cu excepția fondurilor de

bibliotecă; plantațiilor perene și a mijloacelor pentru punerea în scenă, i se

atribuie un număr de inventar, care constă din opt semne.

Soluții

Atribuirea numărului de inventar fiecărui mijloc fix.

75.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

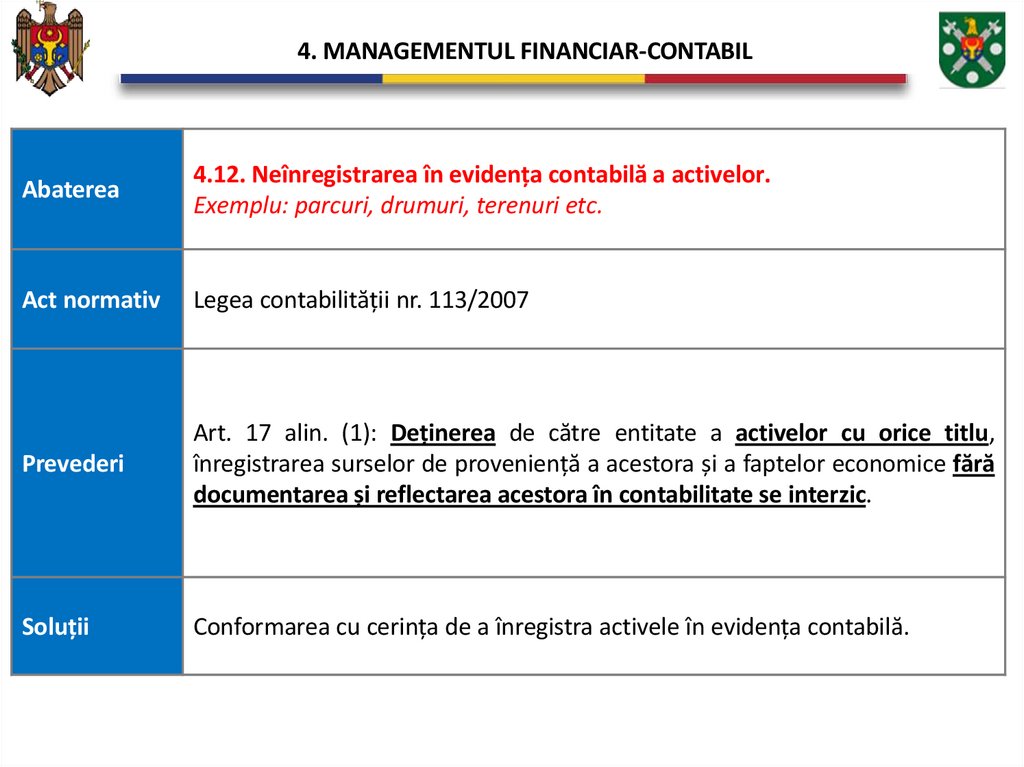

4.12. Neînregistrarea în evidența contabilă a activelor.

Exemplu: parcuri, drumuri, terenuri etc.

Act normativ

Legea contabilității nr. 113/2007

Prevederi

Art. 17 alin. (1): Deținerea de către entitate a activelor cu orice titlu,

înregistrarea surselor de proveniență a acestora și a faptelor economice fără

documentarea și reflectarea acestora în contabilitate se interzic.

Soluții

Conformarea cu cerința de a înregistra activele în evidența contabilă.

76.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.13. Neîncheierea contractelor de răspundere materială individuală

deplină.

Act normativ

Codul muncii nr. 154/2003

Prevederi

Art. 338 alin. (1) lit. a): Salariatul poartă răspundere materială în mărimea

deplină a prejudiciului material cauzat din vina lui angajatorului în cazurile

când între salariat și angajator a fost încheiat un contract de răspundere

materială deplină pentru neasigurarea integrității bunurilor și altor valori

care i-au fost transmise pentru păstrare sau în alte scopuri (art.339).

Soluții

Încheierea contractelor de răspundere materială individuală deplină cu

gestionarii, pentru a se asigura posibilitatea eventuală de recuperare a

prejudiciilor materiale cauzate.

77.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.14. Nereținerea în prealabil a impozitului pe venit din plățile efectuate în

folosul persoanei fizice în baza contractelor de prestări servicii.

Act normativ

Codul fiscal nr. 1163/1997

Prevederi

Art. 90 alin. (3): Impozitul conform alin. (2) se reține din plățile efectuate în

folosul persoanei fizice, cu excepția deținătorilor de patente de

întreprinzător, a întreprinzătorilor individuali și a gospodăriilor țărănești (de

fermier), a persoanelor menționate la cap. 101, 102 și 103, pe veniturile

obținute de către aceasta conform art.18.

Soluții

Conformarea la prevederile art. 90 alin. (3) din Codul fiscal nr. 1163/1997.

78.

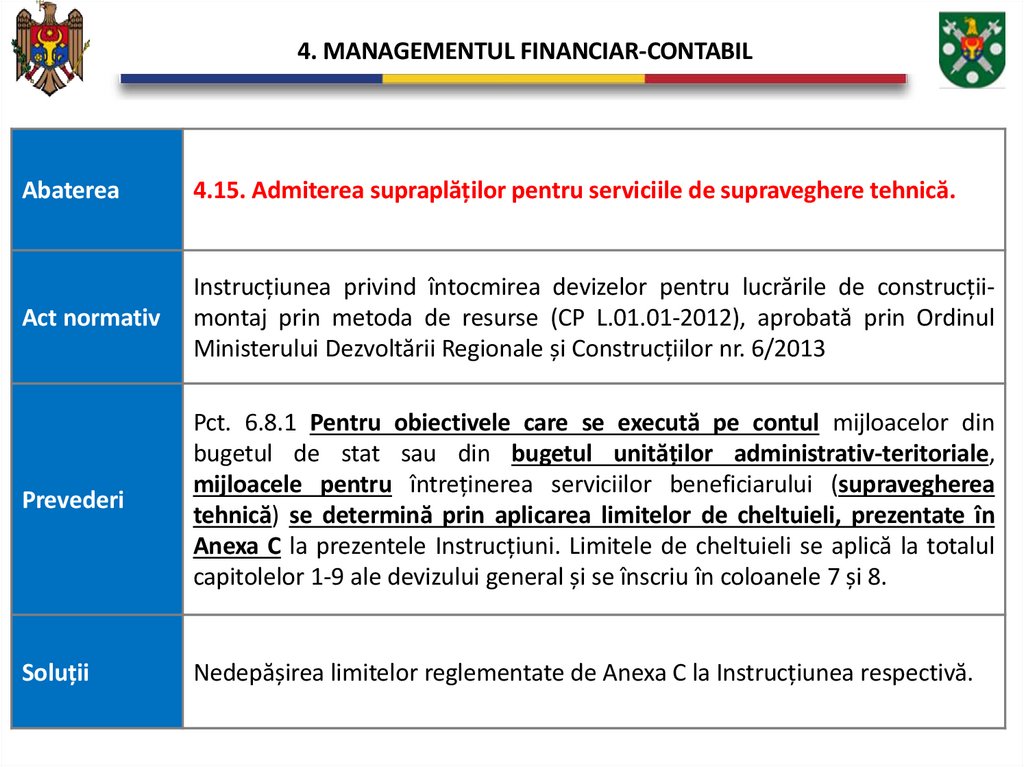

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.15. Admiterea supraplăților pentru serviciile de supraveghere tehnică.

Act normativ

Instrucțiunea privind întocmirea devizelor pentru lucrările de construcțiimontaj prin metoda de resurse (CP L.01.01-2012), aprobată prin Ordinul

Ministerului Dezvoltării Regionale și Construcțiilor nr. 6/2013

Prevederi

Pct. 6.8.1 Pentru obiectivele care se execută pe contul mijloacelor din

bugetul de stat sau din bugetul unităților administrativ-teritoriale,

mijloacele pentru întreținerea serviciilor beneficiarului (supravegherea

tehnică) se determină prin aplicarea limitelor de cheltuieli, prezentate în

Anexa C la prezentele Instrucțiuni. Limitele de cheltuieli se aplică la totalul

capitolelor 1-9 ale devizului general și se înscriu în coloanele 7 și 8.

Soluții

Nedepășirea limitelor reglementate de Anexa C la Instrucțiunea respectivă.

79.

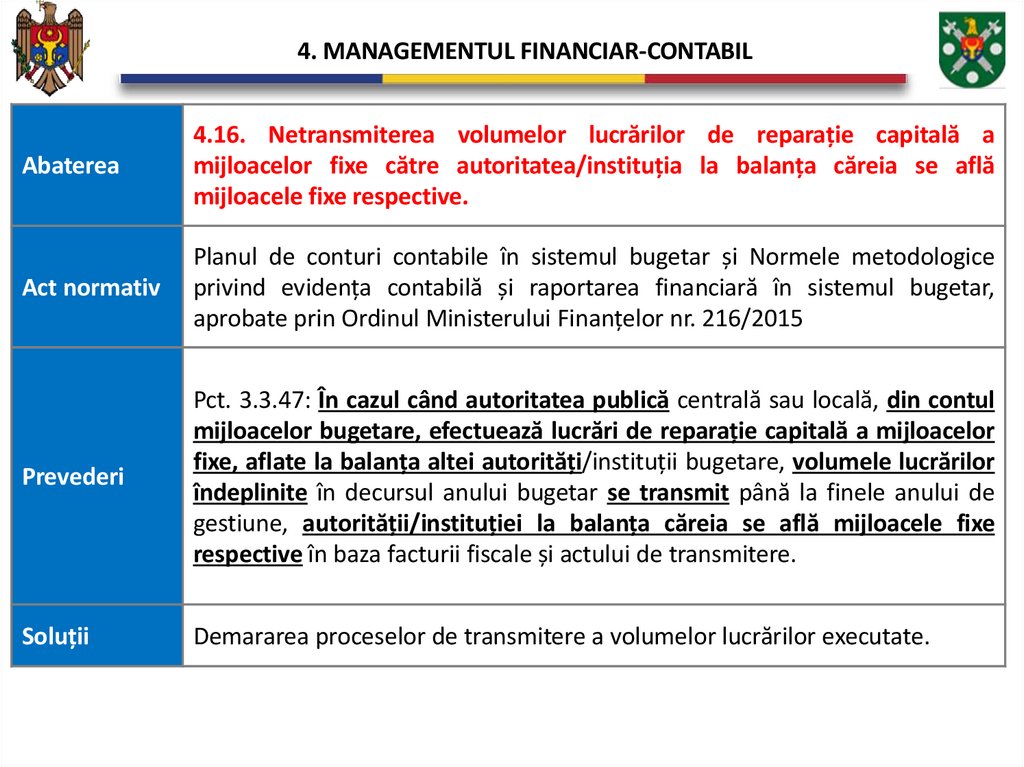

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.16. Netransmiterea volumelor lucrărilor de reparație capitală a

mijloacelor fixe către autoritatea/instituția la balanța căreia se află

mijloacele fixe respective.

Act normativ

Planul de conturi contabile în sistemul bugetar și Normele metodologice

privind evidența contabilă și raportarea financiară în sistemul bugetar,

aprobate prin Ordinul Ministerului Finanțelor nr. 216/2015

Prevederi

Pct. 3.3.47: În cazul când autoritatea publică centrală sau locală, din contul

mijloacelor bugetare, efectuează lucrări de reparație capitală a mijloacelor

fixe, aflate la balanța altei autorități/instituții bugetare, volumele lucrărilor

îndeplinite în decursul anului bugetar se transmit până la finele anului de

gestiune, autorității/instituției la balanța căreia se află mijloacele fixe

respective în baza facturii fiscale și actului de transmitere.

Soluții

Demararea proceselor de transmitere a volumelor lucrărilor executate.

80.

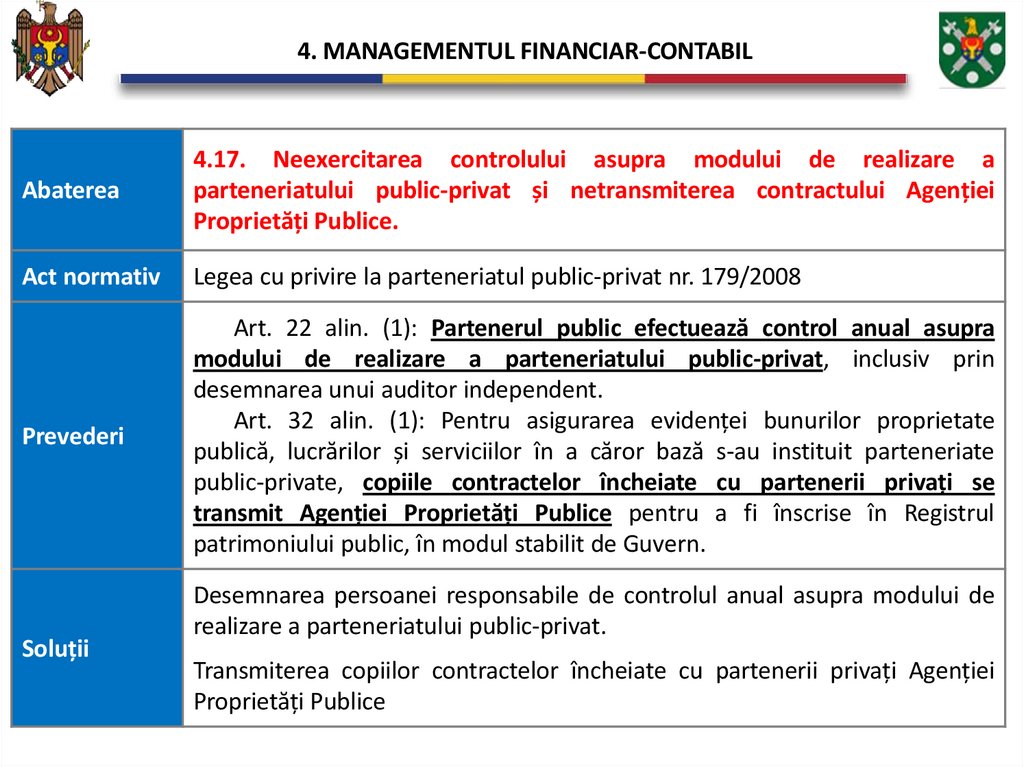

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.17. Neexercitarea controlului asupra modului de realizare a

parteneriatului public-privat și netransmiterea contractului Agenției

Proprietăți Publice.

Act normativ

Legea cu privire la parteneriatul public-privat nr. 179/2008

Prevederi

Art. 22 alin. (1): Partenerul public efectuează control anual asupra

modului de realizare a parteneriatului public-privat, inclusiv prin

desemnarea unui auditor independent.

Art. 32 alin. (1): Pentru asigurarea evidenței bunurilor proprietate

publică, lucrărilor și serviciilor în a căror bază s-au instituit parteneriate

public-private, copiile contractelor încheiate cu partenerii privați se

transmit Agenției Proprietăți Publice pentru a fi înscrise în Registrul

patrimoniului public, în modul stabilit de Guvern.

Soluții

Desemnarea persoanei responsabile de controlul anual asupra modului de

realizare a parteneriatului public-privat.

Transmiterea copiilor contractelor încheiate cu partenerii privați Agenției

Proprietăți Publice

81.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.18. Prezentarea rapoartelor financiare cu erori și date neveridice.

Act normativ

Planul de conturi contabile în sistemul bugetar și Normele metodologice privind

evidența contabilă și raportarea financiară în sistemul bugetar, aprobate prin Ordinul

Ministerului Finanțelor nr. 216/2015

Prevederi

Pct. 4.1.3: Informația din rapoartele financiare trebuie să corespundă următoarelor

caracteristici calitative:

a) inteligibilitatea, ce presupune că informațiile trebuie să fie prezentate pe

înțelesul utilizatorilor;

b) relevanța, ce prevede că informațiile pot fi utilizate pentru evaluarea

evenimentelor trecute, prezente și viitoare;

c) credibilitatea, ce ar însemna că informațiile sunt credibile, adică reprezintă

situația fidelă a tranzacțiilor și evenimentelor, prudența la evaluarea activelor,

datoriilor, veniturilor și cheltuielilor și completitudinea informațiilor din situațiile

financiare;

d) comparabilitatea, ce presupune că informațiile diferitelor autorități/ instituții

bugetare sau informațiile pentru perioade diferite din cadrul aceleași autorități/

instituții bugetare pot fi comparate.

Soluții

Organizarea conformă a evidenței contabile.

Perfectarea rapoartelor financiare cu date veridice/credibile.

82.

4. MANAGEMENTUL FINANCIAR-CONTABILAbaterea

4.19. Acceptarea spre contabilizare a documentelor primare întocmite

necorespunzător.

Act normativ

Legea contabilității nr. 113/2007

Prevederi

Art. 19 alin. (6): Documentele primare întocmite vor conține următoarele

elemente obligatorii:

e) conținutul faptelor economice;

f) etaloanele cantitative și valorice în care sunt exprimate faptele

economice.

Act normativ

Planul de conturi contabile în sistemul bugetar și Normele metodologice

privind evidența contabilă și raportarea financiară în sistemul bugetar,

aprobate prin Ordinul Ministerului Finanțelor nr. 216/2015

Prevederi

Pct. 1.4.3.1 lit. a): Pentru a tine evidenta contabilă este necesar de a asigura