finance

financeSimilar presentations:

")

")

Тема 11. Исследование судебно-бухгалтерской экспертизой операций по учету материально-производственных запасов

1. Исследование судебно-бухгалтерской экспертизой операций по учету материально-производственных запасов

Исследование судебнобухгалтерской экспертизойопераций по учету материальнопроизводственных запасов

Тема 11. Лекционное занятие

2. Цель лекционного занятия

формирование комплексного представления опроведении экспертного исследования операций с

материально-производственными

запасами,

с

учетом

современного

уровня

развития

нормативно-правовой базы по бухгалтерскому

учету и методологии аналитических процедур.

3. План лекции

1. Учетно-аналитическое обеспечение экспертного исследования.2. Стандарт экспертного исследования операций с материальнопроизводственными запасами (объекты, источники информации,

методические приемы и процедуры экспертизы)

3. Расчетно-аналитические методические приемы исследования

операций с материально-производственными запасами

4. Документальные приемы исследования операций с материальнопроизводственными запасами

4. Рекомендуемое нормативно-правовое регулирование

Рекомендуемое нормативноправовое регулирование1.

Федеральный закон от 31 мая 2001 г. № 73-ФЗ «О государственной судебноэкспертной деятельности в Российской Федерации» (в ред. изм. и доп.).

2.

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

(в ред. изм. и доп.).

3.

Приказ Минфина России от 6 мая 1999 г. № 32н «Об утверждении Положения

по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)» (в ред. изм. и доп.).

4.

Приказ Минфина России от 6 мая 1999 г. № 33н «Об утверждении Положения

по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)» (в ред. изм. и доп.).

5.

Приказ Минфина России от 04.10.2023 №157н «Об утверждении

Федерального стандарта бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская

(финансовая) отчетность»

6.

Приказ Минфина России от 31 октября 2000 г. № 94н «Об утверждении Плана

счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

и Инструкции по его применению» (в ред. изм. и доп.).

7.

Приказ МВД РФ от 29 июня 2005 года № 511 «Вопросы организации

производства

судебных

экспертиз

в

экспертно-криминалистических

подразделениях органов внутренних дел Российской Федерации» (в ред. изм. и

доп.).

5. Рекомендуемая литература

1.Гаджиев, Н.Г. Судебная экономическая экспертиза [Электронный ресурс]: учебник / Н.Г.

Гаджиев, О.В. Киселева, С.А. Коноваленко, О.В. Скрипкина ; под общ. ред. Н.Г. Гаджиева. –

Москва : ИНФРА-М, 2022. – 200 с. – Режим доступа: https://znanium.com/catalog/product/1876363.

2.

Котенева Т.В. Методологические основы судебно-экономической экспертизы

[Электронный ресурс]: монография / Т.В. Котенева. — 3-е изд., изм. и доп. – М.: ИНФРА-М, 2022.

– 219 с. – Режим доступа: https://znanium.com/read?id=379892.

3.

Колесникова, Е.Н. Судебная экономическая экспертиза [Текст]: учебно-практическое

пособие / Е.Н. Колесникова. — Рязань: Рязанский филиал Московского университета МВД России

имени В.Я. Кикотя, 2022. — 438 с.

4.

Судебно-экспертная деятельность: правовое, теоретическое и орга-низационное

обеспечение [Электронный ресурс]: учебник / под ред. Е.Р. Рос-синской, Е.И. Галяшиной. – М. :

Норма : ИНФРА-М, 2021. – 400 с. – Режим доступа: https://znanium.com/catalog/product/1227539.

5.

Теория судебной экспертизы (Судебная экспертология) [Электронный ресурс]: учебник /

Е.Р. Россинская, Е.И. Галяшина, А.М. Зи-нин; Под ред. Е.Р. Россинской - 2-е изд., перераб и доп.

- М.:Юр.Норма, НИЦ ИНФРА-М, 2022.-368 с. Режим доступа:

https://znanium.com/catalog/product/1836617.

6. Примерный перечень докладов

1. Классификация материально-производственных запасов.

2. Характерные нарушения в учете с

материалами и товарами и способы их

обнаружения.

3. Характерные нарушения в учете с

готовой продукцией и способы их

обнаружения.

7.

Вопрос 1.Учетно-аналитическое обеспечение

экспертного исследования

8. Запасы:

МатериалыГотовая

продукция

Товары

9. К учету в качестве МПЗ принимаются активы:

используемые в качестве сырья,материалов и т.п. при производстве

продукции, предназначенной для продажи

(выполнения работ, оказания услуг);

предназначенные для продажи;

используемые для управленческих нужд

организации.

10. Принципами документирования фактов хозяйственной жизни, связанных с запасами являются:

А) сплошное, непрерывное и полное отражение их движения;Б) учет количества и оценка материально-производственных

запасов;

В) оперативность (своевременность) учета;

Г) достоверность;

Д) соответствие синтетического учета данным

аналитического учета на начало каждого месяца (по оборотам

и остаткам);

Е) соответствие данных складского учета и оперативного учета

движения материально-производственных запасов в

подразделениях данным бухгалтерского учета.

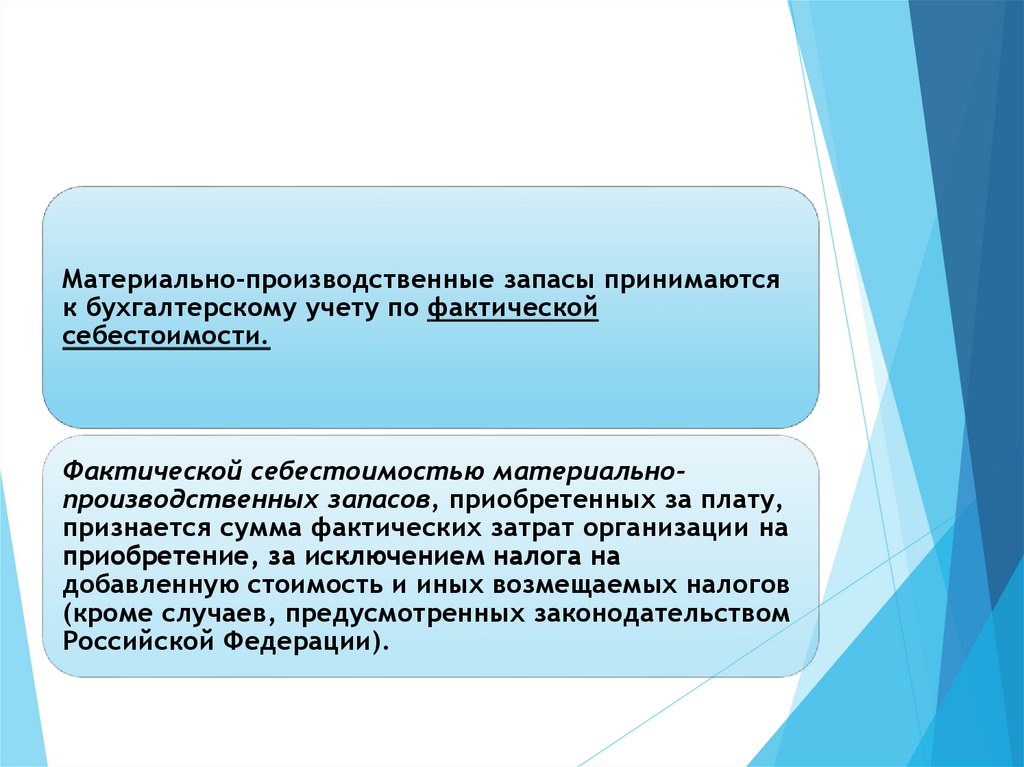

11.

Материально-производственные запасы принимаютсяк бухгалтерскому учету по фактической

себестоимости.

Фактической себестоимостью материальнопроизводственных запасов, приобретенных за плату,

признается сумма фактических затрат организации на

приобретение, за исключением налога на

добавленную стоимость и иных возмещаемых налогов

(кроме случаев, предусмотренных законодательством

Российской Федерации).

12. Формируют фактическую себестоимость МПЗ

суммы, уплачиваемые всоответствии с договором

поставщику (продавцу);

затраты по заготовке и

доставке материальнопроизводственных запасов

до места их

использования, включая

расходы по страхованию;

затраты по доведению

материальнопроизводственных запасов

до состояния, в котором

они пригодны к

использованию в

запланированных целях;

суммы, уплачиваемые

организациям за

информационные и

консультационные услуги,

связанные с

приобретением МПЗ;

вознаграждения,

уплачиваемые

посреднической

организации, через

которую приобретены

материальнопроизводственные запасы;

иные затраты,

непосредственно

связанные с

приобретением

материальнопроизводственных

запасов.

таможенные пошлины;

невозмещаемые налоги,

уплачиваемые в связи с

приобретением единицы

материальнопроизводственных

запасов;

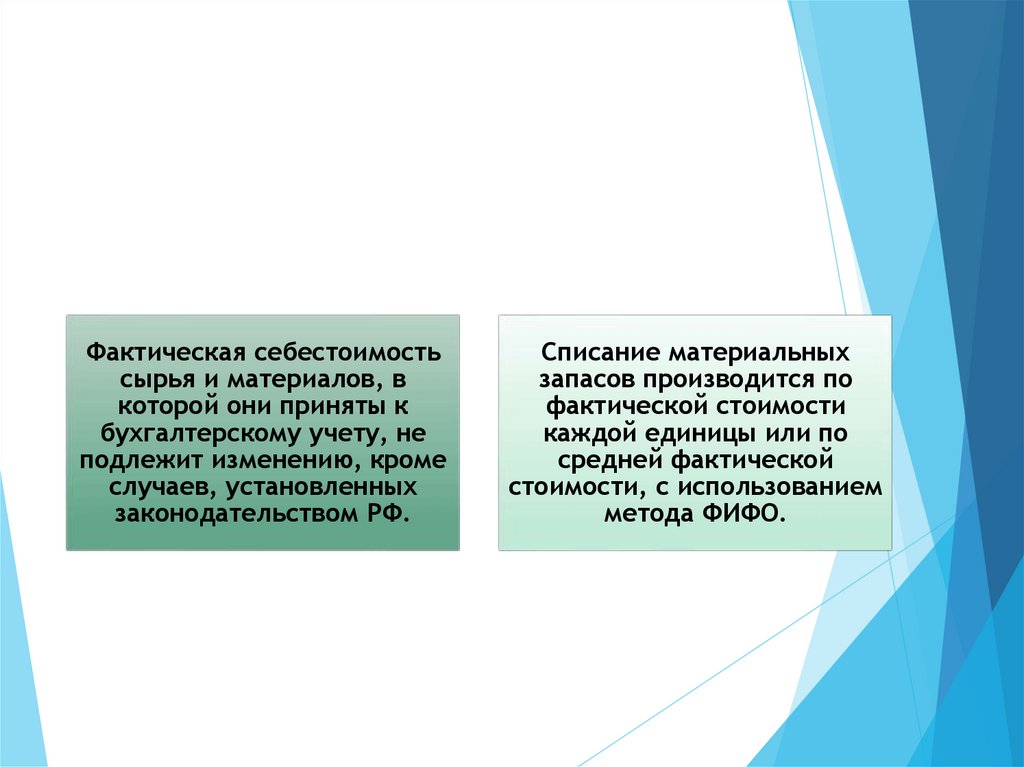

13.

Фактическая себестоимостьсырья и материалов, в

которой они приняты к

бухгалтерскому учету, не

подлежит изменению, кроме

случаев, установленных

законодательством РФ.

Списание материальных

запасов производится по

фактической стоимости

каждой единицы или по

средней фактической

стоимости, с использованием

метода ФИФО.

14. Методы аналитического учета материально-производственных запасов

Сортовой способВ бухгалтерской службе организации ведутся карточки количественно - суммового учета, которые

открываются на каждое наименование (номенклатурный номер) материалов и в которых на основании

первичных учетных документов отражается их движение (приход и расход). По окончании месяца и на

дату проведения инвентаризации в карточках подсчитываются итоги по приходу и расходу материалов за

месяц и определяются их остатки. Затем на основании карточек отдельно по каждому складу и

подразделению составляются оборотные ведомости материалов, итоги которых переносятся в сводную

оборотную ведомость, данные которой сверяются с данными синтетического учета.

Способ аналитического учета по номенклатурным номерам

Бухгалтерская служба организации осуществляет группировку первичных приходных и расходных

документов по номенклатурным номерам. В конце месяца определяются итоговые данные о поступлении

и расходе

каждого вида материалов, и на их основании составляются оборотные ведомости

аналитического учета, итоги которых переносятся в сводную оборотную ведомость, данные которой

сверяются с данными синтетического учета.

Оперативно-бухгалтерский способ аналитического учета

Бухгалтерская служба организации ведет аналитический учет материалов только в суммовом

выражении, а материально ответственные лица складов (подразделений) организации осуществляют их

количественный учет в порядке аналогичном оборотному методу. С установленной в организации

периодичностью (но не реже одного раза в неделю) бухгалтер, занятый ведением учета материалов,

сверяет данные карточек складского учета с данными первичных документов и подтверждает это своей

подписью. На первое число каждого месяца и на день проведения инвентаризации материально

ответственное лицо по данным карточек складского учета подсчитывает количество поступивших и

выбывших материалов и определяет их остаток. Затем данные о количественных остатках в разрезе

номенклатурных номеров материалов переносятся в сальдовые ведомости, где производится их

таксировка и выводятся суммовые итоги. Сальдовые ведомости составляются по складам и по

материально ответственным лицам, показывают остатки материалов без оборотов прихода и расхода и

являются основанием для составления сводной сальдовой ведомости, данные которой ежемесячно

сверяются с данными синтетического учета.

Автоматизированный метод

15. Синтетический учет МПЗ

10 «Материалы»15 «Заготовление и приобретение материальных ценностей»

16 «Отклонения в стоимости материальных ценностей»

41 «Товары»

43 «Готовая продукция»

45 «Товары отгруженные»

002 «Товарно-материальные ценности, принятые на ответственное

хранение»

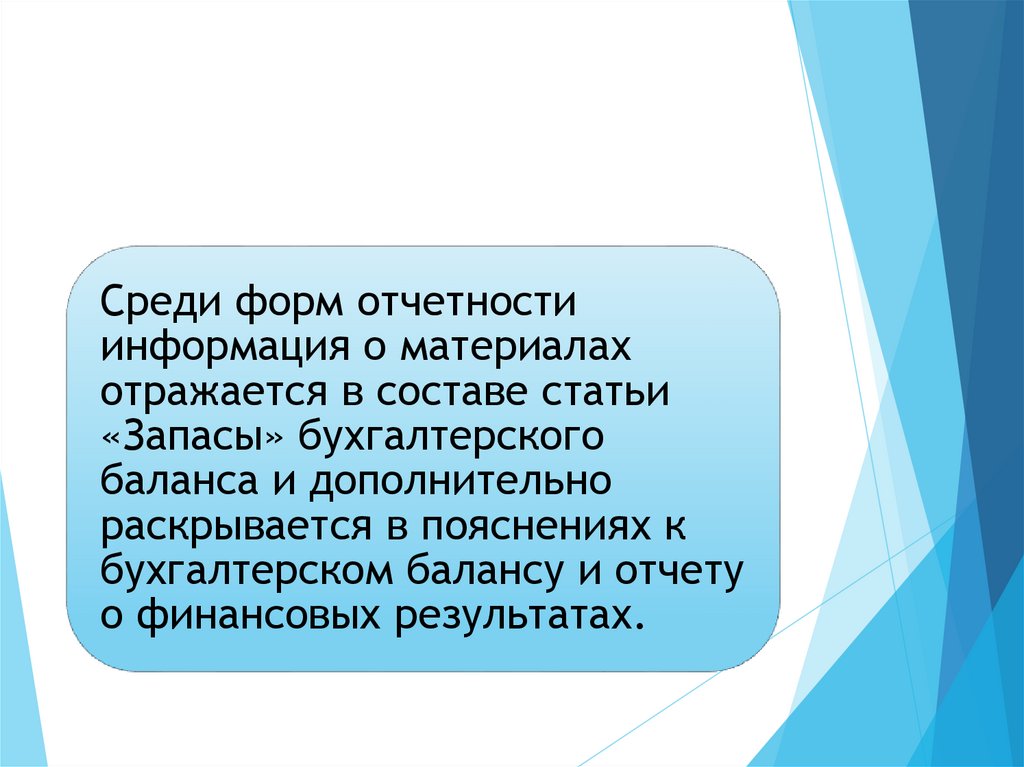

16.

Среди форм отчетностиинформация о материалах

отражается в составе статьи

«Запасы» бухгалтерского

баланса и дополнительно

раскрывается в пояснениях к

бухгалтерском балансу и отчету

о финансовых результатах.

17.

Вопрос 2.Стандарт экспертного

исследования

18. Цель экспертного исследования операций с МПЗ

- это проверка сохранностиценностей, законности

операций с материальнопроизводственными

запасами и установление

суммы материального

ущерба.

19. Задачи экспертизы операций с МПЗ:

1)установление сохранности запасов в количественном и качественном выражении;

2)

диагностика условий их хранения;

3)

установление материально-ответственных лиц и анализ закрепления материальной

ответственности;

4)

проверка правильности оценки запасов;

5)

обоснованность применяемых норм и нормативов расхода отдельных сырья и

материалов, выхода готовой продукции;

6)

достоверность результатов инвентаризации, в том числе обоснованность применения

пересортицы и применения норм естественной убыли

7)

правильность документального оформления операций (как установление фактов, не

нашедших отражение в системе бухгалтерского учета и бухгалтерской (финансовой)

отчетности, так и выявление документов, имеющих признаки подложных);

8)

подтверждение реальности выхода готовой продукции и соответствие ее объемам

продажи;

9)

изучение движения товаров;

10)

соответствие первичной документации учетным регистрам и формам бухгалтерской

отчетности.

20. Структура стандарта экспертного исследования

1. Объекты исследования.2. Источники информации.

3. Методические приемы исследования.

4. Методические приемы обобщения и реализации

результатов экспертизы.

21. Предметы исследования

1) количественная и качественная приемка материальныхценностей от

2)

наличие (отсутствие) и состояние материальнопроизводственных запасов в целом или их отдельных групп и

видов;

3)

4)

правильность оценки запасов и ее влияние на

формирование текущих затрат организации и исчисление

налогов;

5)

правильность исчисления себестоимости готовой

продукции цены товаров;

6)

документальное оформление операций с материальнопроизводственными запасами и достоверность данных об их

движении;

закрепление материальной ответственности;

22. Источники информации нормативно- правовые документы

1 уровень: Приказ Минфина России от 15.11.2019 N 180н "Об утверждении Федеральногостандарта бухгалтерского учета ФСБУ 5/2019 "Запасы« (вместе с "ФСБУ 5/2019...")

Приказ Минфина РФ "Об утверждении Положения по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации " от 29.07.1998 N 34н

2 уровень: Отраслевые стандарты

3 уровень: Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету

материально-производственных запасов» от 28.12.2001 N 119н

Приказ Минфина РФ "Об утверждении Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкции по его применению"от 31.10.2000 N 94н).

Приказ Минфина РФ "Об утверждении Методических указаний по инвентаризации

имущества и финансовых обязательств" от 13.06.1995 N 49.

Постановление Росстата "Об утверждении унифицированных форм первичной учетной

документации по учету продукции, товарно-материальных ценностей в местах хранения« от

09.08.1999 N 66.

Постановление Госкомстата РФ "Об утверждении унифицированных форм первичной

учетной документации по учету торговых операций" от 25.12.1998 N 132.

Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной

учетной документации по учету труда и его оплаты, основных средств и нематериальных активов,

материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном

строительстве» от 30.10.1997 N 71а .

4 уровень: Учетная политика организации и приложения к ней.

23. Источники информации первичные учетные документы

МХ-1 Акт о приеме - передаче товарно - материальных ценностей на хранение,МХ-3 Акт о возврате товарно - материальных ценностей, сданных на хранение,

МХ-11 Акт о расходе товаров по партии,

МХ-13 Акт о контрольной проверке продукции, товарно - материальных ценностей, вывозимых из мест хранения,

МХ-14 Акт о выборочной проверке наличия товарно - материальных ценностей в местах хранения,

МХ-15 Акт об уценке товарно - материальных ценностей,

МХ-18 Накладная на передачу готовой продукции в места хранения,

ТОРГ-1 Акт о приемке товаров,

ТОРГ-2 Акт об установленном расхождении по количеству и качеству при приемке товарно - материальных ценностей,

ТОРГ-4 Акт о приемке товара, поступившего без счета поставщика,

ТОРГ-12 Товарная накладная,

ТОРГ-13Накладная на внутреннее перемещение, передачу товаров, тары,

ТОРГ-15 Акт о порче, бое, ломе товарно - материальных ценностей,

ТОРГ-16 Акт о списании товаров,

М-2 Доверенность,

М-4 Приходный ордер",

М-7 Акт о приемке материалов,

М-8 Лимитно-заборная карта,

М-11 Требование-накладная,

М-15Накладная на отпуск материалов на сторону,

МБ-7 Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений,

Т-1 Товарно-транспортная накладная.

24. Источники информации сводные документы

МХ-9 Весовая ведомость,МХ-10 Партионная карта,

МХ-19 Ведомость учета остатков товарно - материальных

ценностей в местах хранения,

МХ-20 Отчет о движении товарно - материальных ценностей

в местах хранения,

МХ-20а Отчет о движении товарно - материальных ценностей

в местах хранения,

МХ-21 Отчет экспедитора,

МБ-7 Ведомость учета выдачи спецодежды, спецобуви и

предохранительных приспособлений,

М-17 Карточка учета материалов

ТОРГ-28 Карточка количественно - стоимостного учета,

ТОРГ-29 Товарный отчет,

ТОРГ-30 Отчет по таре

25. Источники информации инвентаризационные документы

ИНВ-3 Инвентаризационная опись товарно - материальныхценностей,

N ИНВ-4 Акт инвентаризации

ценностей отгруженных,

ИНВ-5 Инвентаризационная опись товарно - материальных

ценностей, принятых на ответственное хранение,

ИНВ-6 Акт инвентаризации товарно

ценностей, находящихся в пути,

ИНВ-8 Акт инвентаризации драгоценных металлов и изделий

из них,

ИНВ-19 Сличительная ведомость результатов инвентаризации

товарно - материальных ценностей,

ИНВ-24 Акт о контрольной проверке

проведения инвентаризации ценностей,

правильности

ИНВ-26

Ведомость

инвентаризацией.

выявленных

учета

товарно

-

-

результатов,

материальных

материальных

26. Источники информации документы бухгалтерского оформления

МХ-2 Журнал учета товарно - материальныхценностей, сданных на хранение,

МХ-4 Журнал учета поступающих грузов,

МХ-5 Журнал учета поступления продукции,

товарно - материальных ценностей в места

хранения,

МХ-6 Журнал учета расхода продукции, товарно материальных ценностей в местах хранения,

ТОРГ-18 Журнал учета движения товаров на

складе,

ТОРГ-23 Товарный журнал работника

мелкорозничной торговли,

ТОРГ-31

Сопроводительный

реестр

сдачи

документов

27. Источники информации учетные регистры

Ведомости к журналам ордерам по счетам 10, 11, 15,16, 40 ,41, 43, 45 (№№10, 10-а, 10-с,10-сн, 11, 16, 16а, 16-св, 16-сн),

Журналы-ордера по счетам 10, 11, 15, 16, 40 ,41, 43,

45 (№№10, 10/1, 11),

Главная книга

28. Источники информации бухгалтерская отчетность

бухгалтерский баланс;пояснения к бухгалтерскому балансу и отчету о

финансовых результатах.

29. Источники информации Внеучетная информация

справки,заявления,

договоры,

акты ревизий и налоговых проверок,

аудиторские заключения, заключения

дополнительных экспертиз

(криминалистических, графоведческих,

автороведческих);

материалы дела.

30. Методические приемы исследования

1.Метод инспектирования.2. Метод пересчета.

3. Запрос и подтверждение информации.

4. Экономико-аналитические методы.

5. Инвентаризация.

6. Составление альтернативного баланса.

31.

Вопрос 3.Расчетно-аналитические методические

приемы исследования операций с

материально-производственными запасами

32. Расчетно-аналитические методические приемы исследования операций с МПЗ

сравнение фактических показателей с плановыми (сметными)показателями, определенными экономическим субъектом;

сравнение фактических показателей с нормативными значениями,

устанавливаемыми законодательством;

равнение фактических показателей с рыночными или со

среднеотраслевыми данными;

сравнение фактических показателей с показателями бухгалтерской

отчетности и относительными коэффициентами других промежутков

времени;

вычисление и анализ относительных финансовых показателей текущего

периода, а также сопоставление их динамики между собой и в течение

нескольких периодов;

анализ динамики отдельных показателей (причем как оборотов по

бухгалтерским счетам, так и суммарных величин по группам операций) в

течение проверяемого периода.

33.

Экспертизу материально-производственныхзапасов с применением расчетно-аналитических

методов можно разделить на проверку их

фактического наличия, которая осуществляется с

помощью инвентаризации, и проверку

правильности оценки ценностей в учете и

отчетности.

34.

Расчетно-аналитические методы основаны наприменении методов арифметической проверки,

пересчета. Для упрощения процесса экспертного

исследования параллельно используются

документальные приемы экспертизы, в частности

проверка документов в соответствии с

законодательством (по форме и по существу

отраженных хозяйственных операций).

35.

Правильность оценки материальных ценностейнаходится в зависимости от организации и

постановки их аналитического и синтетического

учета. Эксперт должен проверить, ведется ли учет

на счете 10 «Материалы» в разрезе субсчетов

(сырье и материалы, покупные полуфабрикаты и

комплектующие изделия, конструкции и детали,

топливо и другие однородные группы) и по

каждому названию материальных ценностей в

зависимости от их потребительских признаков

(сорта, марки, кондиции и т.д.); присваивают ли

материальным ценностям номенклатурные номера

в зависимости от их потребительских признаков и

указывают ли их в первичных документах и

складском учете.

36.

Анализу подвергаются нормы расхода сырья иматериалов на производство и их соблюдение. Нередко

на решение экспертизы правоохранительные органы

выносят вопросы правильности применения норм в

связи с тем, что создание внеучетных излишков

материалов на строительных площадках, складах

топлива и в других местах хранения ценностей связано

с завышением норм и нормативов списания материалов

на производственные и хозяйственные нужды.

Созданные таким образом излишки материалов затем

расхищаются. Экспертиза проверяет обоснованность

утверждения норм и их применение в лимитнозаборных картах и ведомостях на расходование

материалов. Выявляются отклонения от норм при

расходовании материалов и устанавливаются факты,

обусловливающие перерасход сырья и материалов.

37.

Аналитические и статистические расчетыприменяются в исследованиях с помощью

вычислительно-расчетных и логических процедур.

Составляются сличительные ведомости, таблицы

сопоставления расхода материалов и их накопления

за определенный промежуток времени, выявляются

факты нарушения технологии в производственных

подразделениях, на конвейерных линиях и т.п.

Показатели фактического расхода сырья и

материалов сопоставляются с нормативными

показателями с исчислением абсолютных и

относительных отклонений. В результате выявляется

перерасход или экономия в себестоимости

продукции, устанавливаются влияние показателя

себестоимости на изменение выручки от продажи,

налогооблагаемой базы по налогу на прибыль и

наличие налогового правонарушения.

38.

Вопрос4.

Документальные приемы исследования

операций с материально-производственными

запасами

39. Документальные приемы исследования операций с МПЗ

1 этаппроверка достоверности (полноты и точности) фактов оприходования материальнопроизводственных запасов;

проверка оперативности регистрации фактов поступления сырья, материалов;

проверка законности первичной учетной документации, оформляющей операции по

расчетам с поставщиками и подрядчиками;

проверка соблюдения графика документооборота;

проверка полноты и точности регистрации документа в учетных регистрах;

проверка организации хранения документов и организации доступа к первичным

учетным документам.

2 этап

проверка реальности дебиторской и кредиторской задолженности при расчетах за

материально-производственные запасы;

проверка расчетов по претензиям;

проверка организации учета операций использования материально-производственных

запасов;

проверка операций по продаже материально-производственных запасов.

40.

Документальные приемы экспертизыиспользуются при проверке операций по

поступлению и выбытию материальнопроизводственных запасов. Основное внимание

уделяется количественной и качественной

приемке материальных ценностей от поставщиков,

а также внутренним перемещениям в межцеховом

направлении, между материально ответственными

лицами, складами и производством. При этом

экспертиза исследует полноту оприходования

материальных ценностей по данным бухучета,

соответствие их по качеству сопроводительным и

приемным документам, составленным

материально ответственными лицами, а также

материалов, поступивших без сопроводительных

документов.

41.

Проверяя полноту оприходования материальныхценностей, следует обратить внимание на

реальность кредиторской задолженности

поставщикам с целью выявить неучтенные счета

поставщиков. Для этого сверяются записи в

регистрах бухучета с данными предъявленных

счетов, договоров, денежных документов об оплате

поставщикам. При выявлении расхождений

необходимо провести встречную проверку

документов. Они проверяются с использованием

метода инспектирования.

42.

В процессе экспертизы осуществляется проверкаорганизации первичного учета. Исследование проводится

по следующим направлениям:

-проверка достоверности (полноты и точности) фактов

оприходования материально-производственных запасов;

-проверка оперативности регистрации фактов поступления

сырья, материалов;

-проверка законности первичной учетной документации,

оформляющей операции по расчетам с поставщиками и

подрядчиками;

-проверка соблюдения графика документооборота;

-проверка полноты и точности регистрации документа в

учетных регистрах;

проверка организации хранения документов и

организации доступа к первичным учетным документам.

43.

Инспектирование организации бухгалтерского иналогового учета осуществляется с использованием

следующих процедур:

- проверка реальности дебиторской и кредиторской

задолженности при расчетах за материальнопроизводственные запасы;

- проверка расчетов по претензиям;

- проверка организации учета операций использования

материально-производственных запасов;

- проверка операций по продаже материальнопроизводственных запасов.

44.

Эксперт должен установить целесообразностьопераций по продаже материальнопроизводственных запасов, правильность

оформления всех документов — договоров,

доверенностей, счетов-фактур, товарнотранспортных накладных и других первичных

документов. Следует определить круг

потребителей, с которыми организация заключила

договоры на поставку производимой продукции

(товаров), проверить, как выполняются условия

этих договоров, проконтролировать продажные

цены и отклонения по ценам.

45. Вопросы для самоконтроля

1. С какими вопросами финансово-хозяйственного характера связанаэкспертиза материально-производственных запасов?

2. В каких случаях назначается судебно-экономическая экспертиза

операций с материально-производственными запасами?

3. Какие задачи ставятся перед судебно-экономической экспертизой материально-производственных запасов?

4. Что является объектами судебно-экономической экспертизы операций с

материально-производственными запасами?

5. Что является источниками информации при проведении судебноэкономической экспертизы операций с материально-производственными

запасами?

6. Каким образом анализируется достаточность источников информации

по операциям с материально-производственными запасами?

7. Какая основная группа методических приемов и процедур используется

при проведении экспертизы операций с материально-производственными

запасами?

8. Какие расчетно-аналитические методы используются при анализе материально-производственных запасов экономистом –экспертом?

9. Что выступает в качестве источника информации при анализе операций

с материально-производственными запасами ?

10. Какие документальные методы используется при проверке операций с

материально-производственными запасами в рамках судебноэкономической экспертизы?