finance

financeSimilar presentations:

")

Учет материально-производственных запасов

1. Учет материально-производственных запасов

Учет материальнопроизводственныхзапасов

2. Нормативное регулирование вопросов по учету МПЗ.

Положение по бухгалтерскому учету «Учетматериально-производственных запасов»

(ПБУ5/01);

Методические указания по бухгалтерскому

учету материально-производственных запасов.

2

3. Понятие материально-производственных запасов.

Понятие материальнопроизводственных запасов.В качестве материально-производственных

запасов принимаются активы:

1. Используемые при производстве продукции

(выполнении работ, оказании услуг),

предназначенной для продажи;

2. Предназначенные для продажи (готовая

продукция);

3. Используемые для управленческих нужд

организации.

3

4. Классификация материально-производственных запасов.

Классификация материальнопроизводственных запасов.В зависимости от роли, которую играют

производственные запасы в процессе

производства, их подразделяют на следующие

группы:

4

5.

• Предметы труда, из которыхизготовляют продукт и которые

образуют материальную основу

продукта.

• Материалы – это продукция

обрабатывающей промышленности,

т.е. продукция, прошедшая какуюлибо обработку (мука, топливо)

• Сырьем называют

продукцию сельского

хозяйства и добывающей

промышленности (зерно,

хлопок, нефть)

Сырье и основные

материалы

5

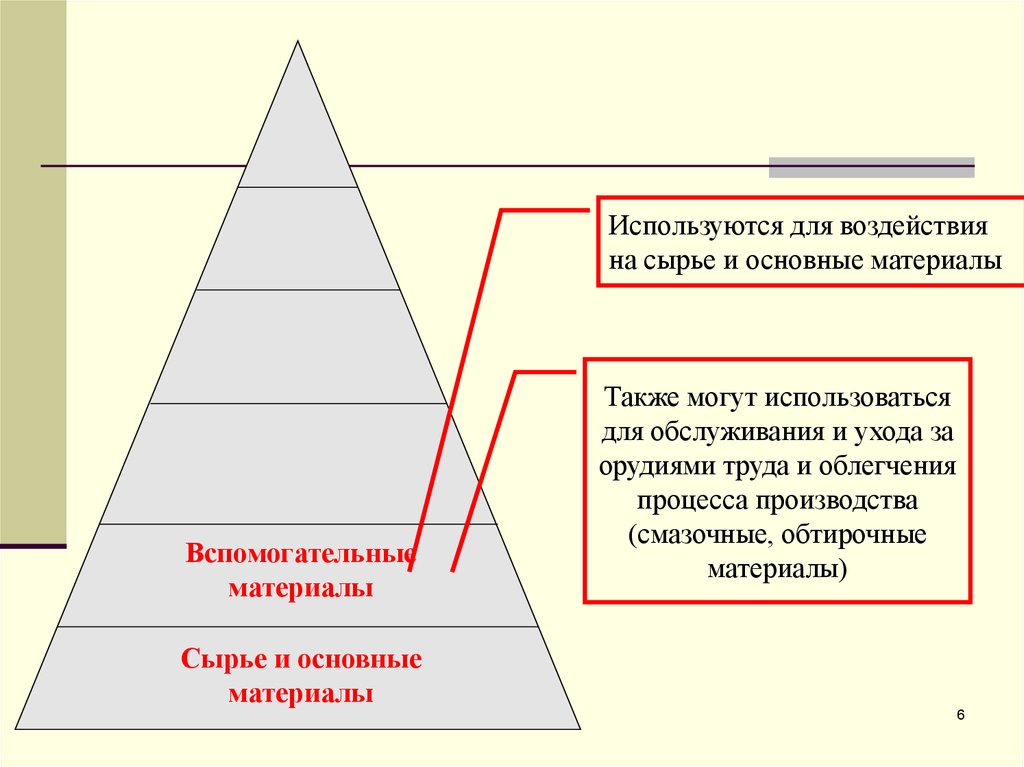

6.

Используются для воздействияна сырье и основные материалы

Вспомогательные

материалы

Также могут использоваться

для обслуживания и ухода за

орудиями труда и облегчения

процесса производства

(смазочные, обтирочные

материалы)

Сырье и основные

материалы

6

7.

Покупныеполуфабрикаты

Вспомогательные

материалы

Сырье и основные

материалы

Материалы, которые

уже прошли

определенную

обработку, но еще не

могут являться готовой

продукцией (например,

деревоплита ДСП,

которая прессуется из

стружек, т.е. проходит

переработку)

7

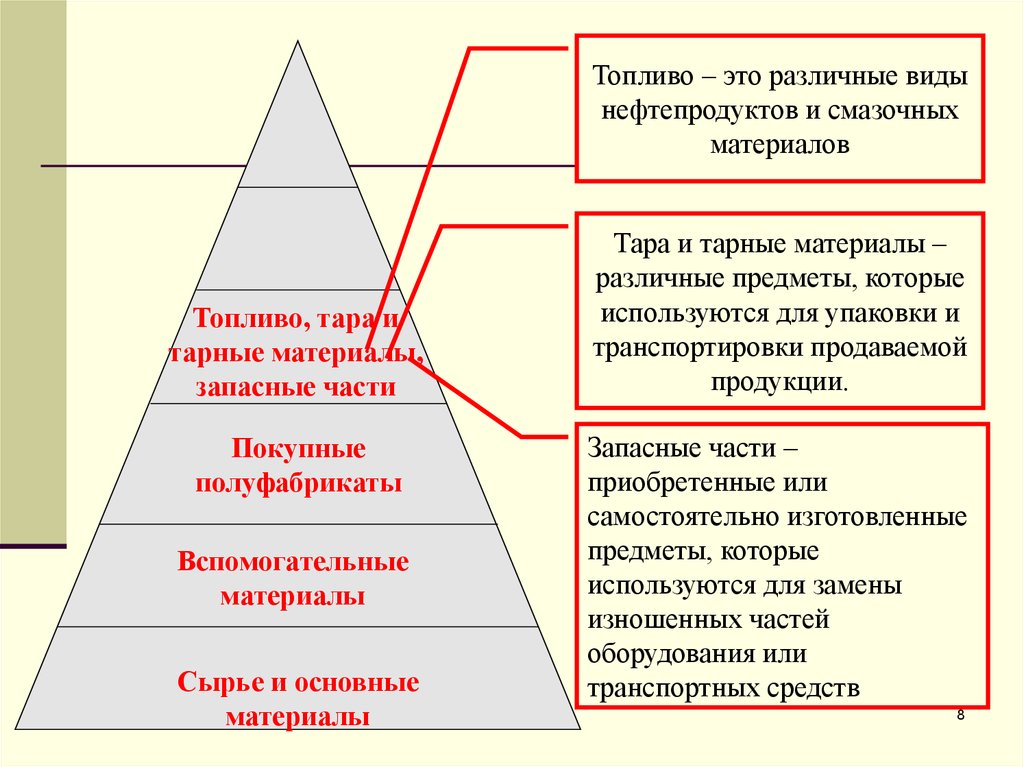

8.

Топливо – это различные видынефтепродуктов и смазочных

материалов

Топливо, тара и

тарные материалы,

запасные части

Покупные

полуфабрикаты

Вспомогательные

материалы

Сырье и основные

материалы

Тара и тарные материалы –

различные предметы, которые

используются для упаковки и

транспортировки продаваемой

продукции.

Запасные части –

приобретенные или

самостоятельно изготовленные

предметы, которые

используются для замены

изношенных частей

оборудования или

транспортных средств

8

9.

Инвентарь

и хоз.

принадлеж

ности

Всевозможный инвентарь (ножницы,

кусачки и т.д.) срок полезного

использования которых меньше 12

месяцев.

Топливо, тара и

тарные материалы,

запасные части

Покупные

полуфабрикаты

Вспомогательные

материалы

Сырье и основные

материалы

9

10. Определение стоимости материально-производственных запасов

Определение стоимости материальнопроизводственных запасовДоговорная

стоимость

без НДС

Транспортнозаготовительные

Фактическая

расходы

себестоимость

производственных

запасов, приобретенных за

плату

10

11. Определение стоимости материально-производственных запасов

Определение стоимости материальнопроизводственных запасовСтоимость

израсходованных

Фактическая

материалов

Начисленная

заработная

стоимость

плата рабочим

+

производственных

материалов, изготовленных

на самом предприятии

Амортизация

используемых

основных средств

Отчисления от

начисленной

заработной платы

11

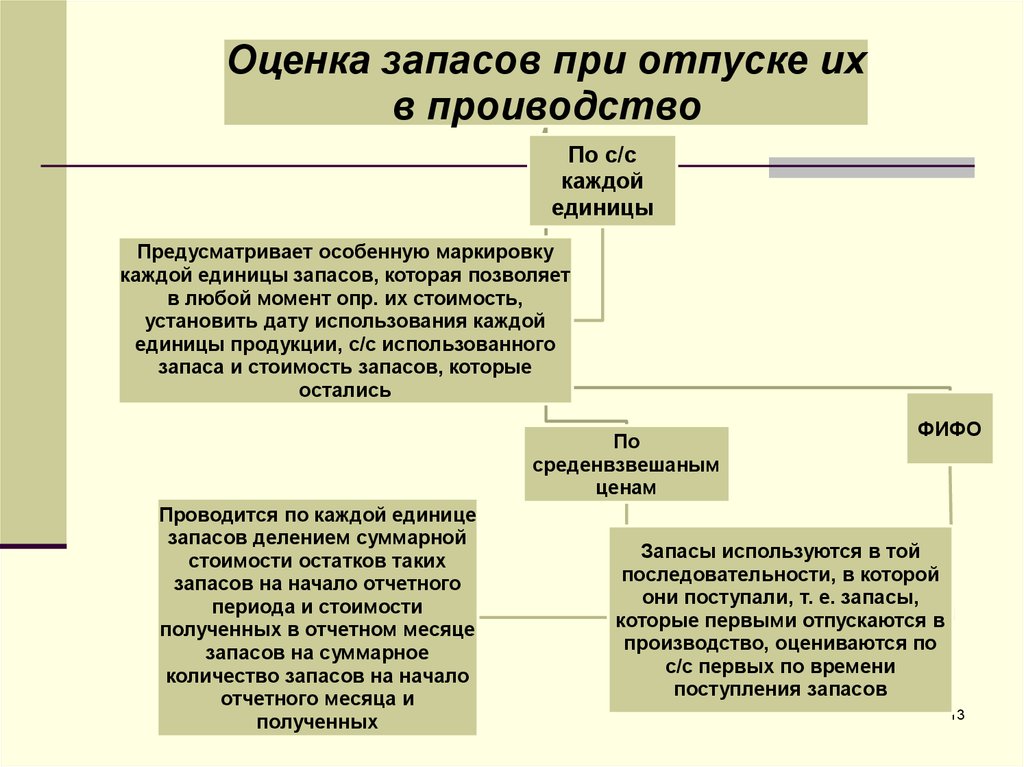

12. Определение стоимости материально-производственных запасов при списании в производство

Определение стоимости материальнопроизводственных запасов присписании в производство

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени

приобретений запасов (способ ФИФО)

12

13.

Оценка запасов при отпуске ихв проиводство

По с/с

каждой

единицы

Предусматривает особенную маркировку

каждой единицы запасов, которая позволяет

в любой момент опр. их стоимость,

установить дату использования каждой

единицы продукции, с/с использованного

запаса и стоимость запасов, которые

остались

По

среденвзвешаным

ценам

Проводится по каждой единице

запасов делением суммарной

стоимости остатков таких

запасов на начало отчетного

периода и стоимости

полученных в отчетном месяце

запасов на суммарное

количество запасов на начало

отчетного месяца и

полученных

ФИФО

Запасы используются в той

последовательности, в которой

они поступали, т. е. запасы,

которые первыми отпускаются в

производство, оцениваются по

с/с первых по времени

поступления запасов

13

14. Синтетический учет материально-производственных запасов

Синтетический учет материальнопроизводственных запасовИспользуемые счета

Счет 10 «Материалы»

Счет 15 «Заготовление и

приобретение

материальных ценностей»

Счет 16 «Отклонения в

стоимости материальных

ценностей»

11 «Животные на выращивании и откорме»;

забалансовые счета 002 «Товарно-материальные ценности,

принятые на ответственное хранение»,

14

003 «Материалы, принятые в переработку»,

004 «Товары, принятые на комиссию».

15. Инвентаризация материально-производственных запасов

Инвентаризация материальнопроизводственных запасовИнвентаризация проводится

специально созданной приказом директора комиссией.

Результаты инвентаризации оформляются в

инвентаризационной ведомости

Если выявлена недостача материалов то составляется

сличительная ведомость

Материально-производственные запасы проверяются по

местам хранения и по материально – ответственным

лицам

15

16. Синтетический учет материально-производственных запасов

Синтетический учет материальнопроизводственных запасовКорреспонденции счетов:

Дт10 Кт 60

стоимость приобретенных материалов без НДС

Дт 19 Кт 60

сумма НДС по приобретенным материалам

Дт10 Кт76

стоимость доставки материалов сторонней

организацией

Дт 19 Кт76

сумма НДС со стоимости доставки

16

17. Синтетический учет материально-производственных запасов

Синтетический учет материальнопроизводственных запасовКорреспонденции счетов:

Дт15 Кт 60

стоимость приобретенных материалов без НДС

Дт 19 Кт 60

сумма НДС по приобретенным материалам

Дт15 Кт76

стоимость доставки материалов сторонней

организацией

Дт 19 Кт76

сумма НДС со стоимости доставки

Дт 10 Кт15

принимаются к учету материалы по учетным ценам

17

18. Синтетический учет материально-производственных запасов

Синтетический учет материальнопроизводственных запасовКорреспонденции счетов:

Дт 20,23,25,26…Кт10

списание материалов в производство

Дт62 Кт91

выручка от продажи материалов

Дт91 Кт 10

фактическая стоимость выбывающих материалов

Дт91 Кт68

НДС от стоимости проданных материалов

Дт 91 Кт 99

прибыль от продажи

Дт 99 Кт 91

убыток от продажи

18

19. Синтетический учет материально-производственных запасов

Синтетический учет материальнопроизводственных запасовКорреспонденции счетов:

Дт 94 Кт 10

выявлена недостача при инвентаризации

Дт73 Кт94

недостача списана на материально-ответственное

лицо

Дт70 Кт 73

недостача удержана из заработной платы

Дт91 Кт94

недостача списана в убытки

19