статьи")

")

.")

, продажи товаров, основных средств, материалов")

finance

financeSimilar presentations:

Экспертное исследование операций по формированию финансовых результатов и использованию прибыли. Тема 12

1. Экспертное исследование операций по формированию финансовых результатов и использованию прибыли. Установление экспертом суммы

материального ущербаТема 12. Лекционное занятие

2. Цель лекционного занятия

Цельюлекционного

занятия

является

формирование комплексного представления о

проведении экспертного исследования операций

по формированию финансовых результатов и

использованию прибыли, с учетом современного

уровня развития нормативно-правовой базы по

бухгалтерскому

учету

и

методологии

аналитических процедур.

3. План лекции

1. Учетно-аналитическое обеспечение экспертного исследования.2. Стандарт экспертного исследования операций по формированию

финансовых результатов и использованию прибыли.

3. Расчетно-аналитические методические приемы исследования

операций по формированию финансовых результатов и использованию

прибыли.

4. Документальные приемы исследования операций по формированию

финансовых результатов и использованию прибыли

5. Особенности установления экспертом-бухгалтером суммы

материального ущерба.

4. Рекомендуемое нормативно-правовое регулирование

Рекомендуемое нормативноправовое регулирование1.

1.

Федеральный закон от 31 мая 2001 г. № 73-ФЗ «О государственной судебноэкспертной деятельности в Российской Федерации» (в ред. изм. и доп.).

2.

2.

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (в

ред. изм. и доп.).

3.

3.

Приказ Минфина России от 6 мая 1999 г. № 32н «Об утверждении Положения по

бухгалтерскому учету «Доходы организации» (ПБУ 9/99)» (в ред. изм. и доп.).

4.

4.

Приказ Минфина России от 6 мая 1999 г. № 33н «Об утверждении Положения по

бухгалтерскому учету «Расходы организации» (ПБУ 10/99)» (в ред. изм. и доп.).

5.

5.

Приказ Минфина России от 04.10.2023 №157н «Об утверждении Федерального

стандарта бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»

6.

6.

Приказ Минфина России от 31 октября 2000 г. № 94н «Об утверждении Плана

счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и

Инструкции по его применению» (в ред. изм. и доп.).

7.

7.

Приказ МВД РФ от 29 июня 2005 года № 511 «Вопросы организации производства

судебных экспертиз в экспертно-криминалистических подразделениях органов

внутренних дел Российской Федерации» (в ред. изм. и доп.)

5. Рекомендуемая литература

Гаджиев, Н.Г. Судебная экономическая экспертиза [Электронный ресурс]: учебник / Н.Г.Гаджиев, О.В. Киселева, С.А. Коноваленко, О.В. Скрипкина ; под общ. ред. Н.Г. Гаджиева. –

Москва : ИНФРА-М, 2022. – 200 с. – Режим доступа:

https://znanium.com/catalog/product/1876363.

Котенева Т.В. Методологические основы судебно-экономической экспертизы [Электронный

ресурс]: монография / Т.В. Котенева. — 3-е изд., изм. и доп. – М.: ИНФРА-М, 2022. – 219 с. –

Режим доступа: https://znanium.com/read?id=379892.

Колесникова, Е.Н. Судебная экономическая экспертиза [Текст]: учебно-практическое пособие

/ Е.Н. Колесникова. — Рязань: Рязанский филиал Московского университета МВД России

имени В.Я. Кикотя, 2022. — 438 с.

Судебно-экономическая экспертиза в гражданском и арбитражном процессе : учеб. пособие /

В.А. Прорвич, А.Ф. Волынский, И.С. Лящевский, Е.А. Семенова ; под ред. В.А. Прорвича и

А.Ф. Волынского. — Москва : ИНФРА-М, 2018. — 710 с. – Режим доступа:

https://znanium.com/catalog/product/1012379.

Судебно-экономическая экспертиза в уголовном процессе : учеб. пособие / В.А. Прорвич,

А.Ф. Волынский, С.В. Расторопов, Е.А. Семенова ; под. ред. В.А. Прорвича и А.Ф. Волынского.

— Москва : ИНФРА-М, 2018. — 512 с. Режим доступа:

https://znanium.com/catalog/product/1012378.

6. Примерный перечень докладов

1. Характерные нарушения в учетеопераций по формированию

финансового результата в

коммерческих организациях и

способы их обнаружения

2. Характерные нарушения в учете

операций по формированию

финансового результата в бюджетных

учреждениях и способы их

обнаружения.

7. Рецензирование (реферирование) статьи

Поликарпов М.В., Моисеева И.И. Алгоритмпроведения бухгалтерской экспертизы финансовых

результатов // Современная экономика. – 2023. – №

10 (27). – С. 735-739. – Режим доступа: znanium.com.

8.

Вопрос 1.Учетно-аналитическое обеспечение

экспертного исследования

9. Финансовый результат

Разница междудоходами и расходами

составляет

деятельности

(прибыль или убыток)

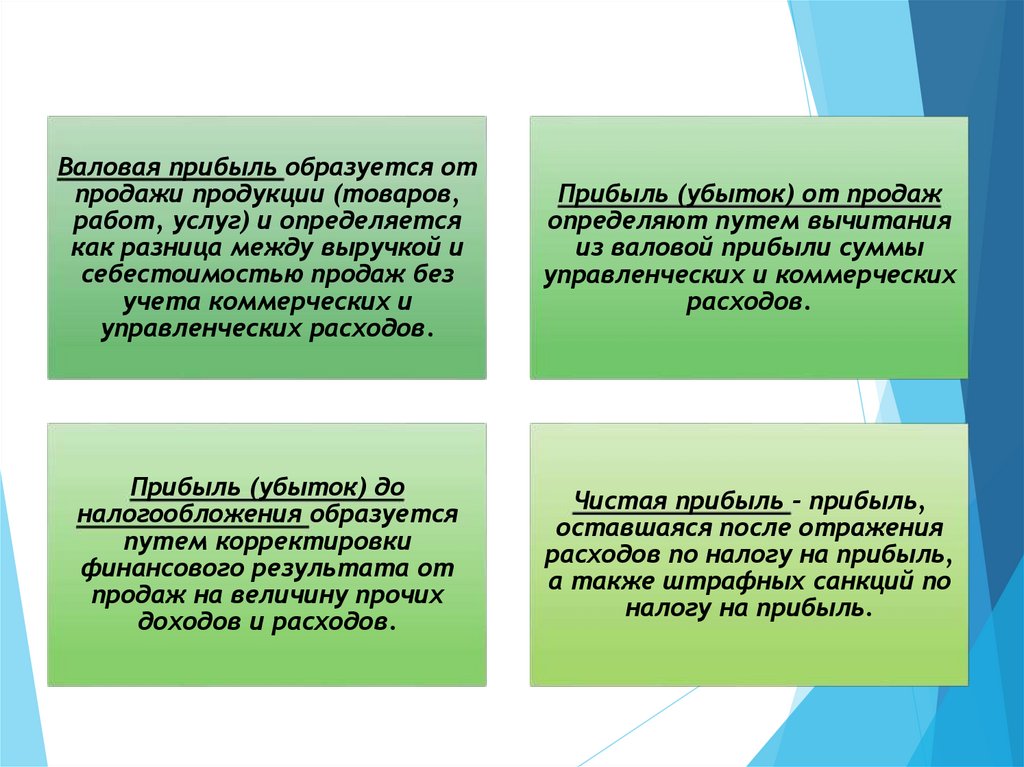

10. Виды прибыли в бухгалтерском учете

валовая прибыльприбыль (убыток) от продаж (обычных видов

деятельности)

прибыль (убыток) до налогообложения

чистая прибыль (убыток) отчетного периода

нераспределенную прибыль.

11.

Валовая прибыль образуется отпродажи продукции (товаров,

работ, услуг) и определяется

как разница между выручкой и

себестоимостью продаж без

учета коммерческих и

управленческих расходов.

Прибыль (убыток) от продаж

определяют путем вычитания

из валовой прибыли суммы

управленческих и коммерческих

расходов.

Прибыль (убыток) до

налогообложения образуется

путем корректировки

финансового результата от

продаж на величину прочих

доходов и расходов.

Чистая прибыль - прибыль,

оставшаяся после отражения

расходов по налогу на прибыль,

а также штрафных санкций по

налогу на прибыль.

12. Основные НПА

ПБУ 10/99 «Расходыорганизации»

ПБУ 9/99 «Доходы

организации»

13. Поступления активов

поступления,которые

формируют

доходы;

поступления,

которые не

приводят к

формированию

доходов

14. Доходы организации

увеличение экономических выгодв результате поступления активов

(денежных средств и другого

имущества) и (или) погашения

обязательств, приводящее к

увеличению капитала, за

исключением поступления вкладов

участников.

15. Доходы подразделяются на:

прочиедоходы

доходы от

обычных

видов

деятельности

16. Не относятся к доходам:

суммы НДС, акцизов, экспортных пошлин и иных аналогичныхобязательных платежей;

поступления по договорам комиссии, агентским и иным аналогичным

договорам в пользу комитента, принципала и т.п.;

авансы (предоплата) в счет оплаты продукции, товаров, работ, услуг;

задаток;

залог, если договором предусмотрена передача заложенного

имущества залогодержателю;

поступления в погашение кредита, займа, предоставленного

заемщику.

17. Расходы организации

признается уменьшение экономическихвыгод в результате выбытия активов

(денежных средств и другого

имущества) и (или) возникновение

обязательств (кредиторской

задолженности), приводящее к

уменьшению капитала (за исключением

операций с величиной вкладов

участников (акционеров)).

18. Выбытие активов

выбытие активов,которое приводит к

формированию

расходов

организации

выбытие активов,

которое не приводит

к формированию

расходов

организации

19. Виды расходов

прочиерасходы

расходы по

обычным видам

деятельности

20. Учет расходов организован по элементам

материальные затраты;

затраты на

оплату труда;

отчисления

на

социальные

нужды;

амортизация

прочие

затраты

21. Не признается расходами организации выбытие активов:

Не признается расходамиорганизации выбытие

- в связи с приобретением (созданием) внеоборотных активов (основных средств,

незавершенного строительства, нематериальных активов и т.п.);

активов:

- в виде вкладов в уставные (складочные) капиталы других организаций,

приобретения акций акционерных обществ и иных ценных бумаг не с целью

перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу

комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и

иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и

иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

22.

Вопрос 2.Стандарт экспертного исследования операций

по формированию финансовых результатов и

использованию прибыли

23. Цель экспертизы —

сформировать мнение одостоверности конечного

финансового результата,

законности формирования

финансового результата и его

основных элементов (доходов

и расходов от обычных видов

деятельности, а также прочих

доходов и расходов).

24.

Доходы и расходы по видам могутрассматриваться как отдельный

объект экспертного исследования

(например, выручка от продажи

продукции (работ, услуг),

себестоимость продукции, расходы на

продажу).

25. Предметами экспертизы финансовых результатов являются:

- выполнение показателей производства, продажи и себестоимостиреализации продукции, продажи товаров, расходов и доходов

организации;

- дисциплина поставок по объемам, срокам, ассортименту и качеству

продукции, товаров, выполненных работ, оказанных услуг;

- калькулирование себестоимости продукции или ценообразование,

соблюдение норм, нормативов, смет расходов;

- незавершенное производство, его остатки и комплектность;

- расходы на строительно-монтажные работы, в том числе для

строительных организаций;

- сохранность продукции или товаров при транспортировке,

производстве и продаже;

26. Предметами экспертизы финансовых результатов являются:

- бухгалтерская прибыль (убыток), представляющая собойконечный финансовый результат, выявленный за отчетный

период на основании бухучета всех хозяйственных

операций организации;

- прочие расходы и доходы организации;

- бухучет операций по формированию доходов и расходов,

финансового результата и его использованию;

- недостача продукции, брак, приписки и размер

причиненного ущерба, их обоснованность, ответственные

лица;

-чистая прибыль и дивидендная политика, и др.

27. Нормативно-правовые акты:

ФЗ «О бухгалтерском учете» иПоложение по ведению

бухгалтерского учета и отчетности

в РФ

Положения по бухучету «Учетная

политика организации» (ПБУ 1/98 ),

«Доходы организации» (ПБУ 9/99);

«Расходы организации (ПБУ 10/99),

«Учет расчетов по налогу на

прибыль» (ПБУ 18/02)

Отраслевые инструкции по

вопросам планирования, учета и

калькулирования себестоимости

продукции (работ, услуг),

применения и оформления

первичной документации,

28. Первичные документы по учету расходов и доходов

счета-фактуры,расчетноплатежные

ведомости и др.

накладные,

отчеты кассира,

авансовые

отчеты,

выписки банка

с расчетного и

прочих счетов,

29. Регистры синтетического и аналитического учета:

по счетам 20 «Основное производство», 23 «Вспомогательные производства»,25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28

«Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44

«Расходы на продажу»,

90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»,

97 «Расходы будущих периодов», 98 «Доходы будущих периодов»,

84 «Нераспределенная прибыль (непокрытый убыток)»,

ведомости калькулирования себестоимости продукции, учета затрат цехов,

обслуживающих производств и хозяйств, потерь в производстве, расходов

будущих периодов, амортизации основных средств и др.

30. Бухгалтерская отчетность:

«Бухгалтерский баланс»,«Отчет о финансовых результатах»

«Отчет об изменениях капитала»,

«Отчет о движении денежных

средств»,

Приложения к бухгалтерскому

балансу и отчету о финансовых

результатах

31. Внеучетная информация:

приказы,распоряжения,

заявления,

договоры,

акты проверок налоговых органов и

внебюджетных фондов и др.

32. Методы и процедуры:

- инспектирование;- пересчет;

- запрос, подтверждение;

- проверку налогообложения;

- аналитические процедуры.

33.

Вопрос 3.Расчетно-аналитические методические приемы

исследования операций по формированию

финансовых результатов и использованию прибыли

34. Расчетно-аналитические методические приемы:

1. Проверка формирования финансового результата.2. Проверка производства распределения прибыли.

3. Анализ калькулирования себестоимости продукции

(работ, услуг).

4. Анализ незавершенного производства.

5. Аналитические процедуры.

6. Анализ финансовых показателей, движения денежных

потоков и эффективности деятельности организации

35. Проверка формирования финансового результата

Эксперт анализирует порядок формированияфинансовых результатов в исследуемой

организации по видам доходов и расходов.

Конечный финансовый результат (чистая прибыль

или чистый убыток) слагается из финансового

результата от обычных видов деятельности, а

также прочих доходов и расходов, включая

чрезвычайные. По дебету счета 99 «Прибыли и

убытки» отражаются убытки (потери, расходы), а

по кредиту — прибыли (доходы) организации.

Сопоставление дебетового и кредитового оборотов

за отчетный период показывает конечный

финансовый результата отчетного периода.

36. Проверка производства распределения прибыли

Подразумевает проверку начисления дивидендов(доходов), отчисления средств в резервные фонды

организации, покрытие убытков прошлых лет.

37. Анализ калькулирования себестоимости продукции (работ, услуг)

Анализируются расчеты калькулирования себестоимостипродукции по элементам затрат в соответствии с

законодательством. Эксперту необходимо проанализировать:

- правильность классификации затрат: на производство

продукции (основные и накладные); по способу включения в

себестоимость продукции (прямые и косвенные); по составу

(одноэлементные и комплексные; по отношению к объему

производства (условно-переменные и условно-постоянные); по

периодичности возникновения (текущие и единовременные);

- правильность учета затрат на производство продукции по

статьям калькуляции;

- правильность применения методов учета затрат и

калькулирования себестоимости продукции.

- наличие потерь от брака и потерь от простоев;

- наличие незавершенного производства.

38. Анализ незавершенного производства

Эксперт устанавливает наличие незавершенногопроизводства и производит его контрольную оценку. В

процессе проверки незавершенного производства

следует изучить следующие вопросы:

- состояние учета;

- своевременность и правильность инвентаризации;

- достоверность отражения результатов

инвентаризации;

- соблюдение установленных норм незавершенного

производства (если они утверждены в организации) и

правильность его оценки.

Экспертная практика показывает, что инвентаризация

незавершенного производства зачастую проходит

нерегулярно и некачественно, ее результаты не

отражаются в бухучете. Это приводит к

необоснованному завышению себестоимости,

отсутствию контроля над сохранностью материальных

ценностей и как следствие — к злоупотреблениям.

39. Аналитические процедуры

При проверке финансовых результатов целесообразноиспользовать аналитические процедуры. На основании общего

анализа хозяйственных операций производится оценка

вероятных расходов и анализируется, были ли эти расходы

действительно учтены в бухгалтерских регистрах. Для этого

можно сравнить суммы, аккумулированные на счете 99

«Прибыли и убытки», с показателями, установленными для

текущего периода, и фактическими суммами расходов за

соответствующие периоды прошлого года.

В ходе экспертизы может быть проведен анализ отдельных

счетов учета расходов. Для этого итоговая сумма на счете 99

«Прибыли и убытки» должна быть разбита на отдельные виды

расходов, которые будут проверены и проанализированы.

Аналогичным образом можно исследовать доходы по

направлениям их поступления. Основным показателем анализа

является выручка от продажи товаров, продукции, работ, услуг,

основных средств и прочих активов.

40. Анализ финансовых показателей, движения денежных потоков и эффективности деятельности организации

Анализ проводится на основании показателейбухгалтерской отчетности в динамике.

41.

Вопрос 4.Документальные приемы исследования

операций по формированию финансовых

результатов и использованию прибыли

42. Документальные приемы исследования

1. Проверка учета затрат, включаемых в себестоимость продукции(работ, услуг).

2. Проверка отражения результата от реализации товаров (продукции

(работ, услуг).

3. Проверка реальности отражения совершенных сделок по продаже на

счетах бухгалтерского учета.

4. Проверка достоверности учетных данных и полнота отражения в учете

сумм по операциям.

5. Проверка своевременности отражения.

6. Проверка правильности классификации сумм продажи.

7. Проверка правильности отражения результатов от реализации

продукции.

8. Проверка отражения прочих доходов и расходов.

43. Проверка учета затрат, включаемых в себестоимость продукции (работ, услуг).

При документальной экспертизе основное внимание следует уделить:- правильности отражения в бухучете процесса приобретения и

заготовления материалов в зависимости от принятой учетной

политики организации;

- правильности отражения в учете затрат на тару и упаковку;

- правильности списания недостач в пределах норм естественной

убыли;

- правильности начисления амортизации по основным средствам и

нематериальным активам;

- ведению аналитического учета затрат, которые отнесены на

себестоимость сверх установленных лимитов, норм и нормативов;

- правильность отнесения расходов к прочим затратам;

Все виды затрат (расходов) должны быть проверены в соответствии с их

документальным подтверждением и экономической обоснованностью. При

нарушении порядка отнесения расходов на затраты на производство и

продажу, себестоимость (расходы) могут быть необоснованно завышены.

При нарушении документального оформления расходов или вообще при

отсутствии документов расходы в бухгалтерском и налоговом учете не

признаются.

44. Проверка отражения результата от реализации

В ходе проверки должно быть подтверждено, что:- операции по реализации, продаж надлежащим образом

санкционированы; на счетах бухучета отражены все реально

совершенные сделки по реализации, продаже;

- реализация, продажа своевременно отражена на

соответствующих счетах учета;

- стоимостная оценка операций по реализации, продаже

правильно определена;

- суммы реализации, продажи правильно классифицированы;

- суммы дебиторской задолженности по расчетам за

поставку продукции (работ, услуг), товаров правильно

отражены на соответствующих счетах.

Правильность отражения операций по реализации, продаже

устанавливается в ходе проверки этих операций путем сверки

данных, отраженных в бухгалтерских регистрах экономического

субъекта, с первичными документами, и наоборот.

45. Проверка надлежащего санкционирования операций по продаже

Необходимо проверить соблюдение политикиэкономического субъекта в отношении

предоставления кредитов покупателям, процедур

доставки и ценообразования при выполнении

ежедневных операций.

Проверка проводится путем сравнения фактических

цен по различным видам продукции, товаров,

условий оплаты транспортных расходов или

доставки, указанных в счетах, с данными

соответствующих документов, утвержденных

руководством.

46. Проверка полноты отражения на счетах всех реально совершенных сделок по продаже

При проведении такой проверки необходимообратить внимание на возможность возникновения

двух видов ошибок:

1) данные по реально совершенным операциям не

отражены в учете;

2) на счетах отражены фиктивные операции.

Ошибки могут приводить соответственно к

занижению или завышению стоимости активов и

сумм реализации, продажи. Проверка полноты и

достоверности отражения сумм реализации,

продажи на счетах бухучета подтверждает или

опровергает эффективность системы внутреннего

контроля.

47. Проверка достоверности учетных данных и полнота отражения сумм по операциям

При проверке достоверности данных исходнымпунктом являются регистры учета расчетов с

покупателями и заказчиками, продаж. На основе

данных этих регистров делается выборка номеров

счетов, которые затем сверяются с товарнотранспортными накладными и заказами на покупку,

полученными от заказчиков (покупателей).

При проверке полноты учета, напротив, исходным

пунктом служат товарно-транспортные накладные.

Делается выборка товарно-транспортных накладных,

данные которых сверяются с данными счетов-фактур

и регистрами учета расчетов с покупателями и

заказчиками, реализации и продаж.

48. Проверка Своевременности отражения продажи

При проверке своевременности учета реализации,продажи, как правило, сопоставляются даты,

указанные в товарно-транспортных накладных, с

датами соответствующих счетов-фактур, датами

записей по счетам учета продажи и дебиторской

задолженности.

49. Проверка Правильности стоимостной оценки операций по продаже

Точный расчет суммы реализации, продаж влияет направильное выставление счетов-фактур за

отгруженную продукцию, товары, выполненные

работы, оказанные услуги и последующее отражение

этих данных в бухгалтерских регистрах.

50. Проверка правильности классификации Суммы продажи

В ходе проверки классификации операцийнеобходимо на основании первичных документов

определить правильность корреспонденции счетов в

регистре учета реализации и продажи и правильность

разноски по главной книге.

51. Проверка отражения результатов от реализации продукции (работ, услуг), продажи товаров, основных средств, материалов

Эксперт определяет правильность отражения прибылиот продажи на счете 90 «Продажи», 91 «Прочие

доходы и расходы». Для этого сверяются записи по

кредиту счета 99 «Прибыли и убытки» с дебетом счета

91/9 «Сальдо прочих доходов и расходов».

Поскольку формирование прибыли (убытка) от

реализации, продажи зависит от порядка определения

выручки (дохода), то эксперт должен проверить

соблюдение правил бухучета выручки и правил ее

определения для целей налогообложения.

52. Проверка отражения прочих доходов и расходов

При проверке учета доходов и расходов , отражаемыхнепосредственно на счете 91 «Прочие доходы и

расходы», устанавливаются полнота и законность их

отражения в бухучете и отчетности.

При проверке необходимо обратить внимание на

возможность возникновения ошибок, влияющих на

правильность формирования финансовых результатов

53.

Вопрос 5.Особенности установления экспертомбухгалтером суммы материального ущерба

54.

Эксперт-экономист правомеренв рамках судебных

экономических экспертиз

рассматривать вопросы,

связанные с определением

суммы экономического убытка,

но не ущерба.

55.

Ущерб является юридическим понятием, убыток –экономическим. Поэтому, постановка перед

экспертами вопросов об определении величины

ущерба является неправомерной, и выходит, с

формальной точки зрения, за пределы его

компетенции. Тем не менее, эти понятия являются

взаимосвязанными и при расчетах суммы убытка,

определении его величины и структуры экспертэкономист обязательно должен учитывать,

например, к гражданско-правовой или трудовой

сфере отношений относится его возникновение.

Эксперт-экономист должен различать особенности

понимания убытков и порядок их определения в

зависимости от отрасли законодательства.

56. Понятие «убыток»

С позиций экономическойтерминологии убыток – это всегда

вид финансового результата

деятельности экономического

субъекта. Возникновение убытка

обусловлено превышением расходов

всей организации в целом или по

отдельным операциям над

величиной получаемых доходов.

57. Понятие «ущерб»

Понятие экономического убытканесколько шире, чем понятие

материального ущерба, который

рассматривается и трактуется как

уменьшение количества или

ухудшение качества имущества или

денежных средств, возникшее в

результате противоправных

деяний.

58. Критерии рассмотрения убытка

Количественный аспект убытка ущерба составляетфактическое отсутствие денежных средств, товарноматериальных и иных ценностей, то есть их

недостача, уменьшение количества, по сравнению с

учетными данными.

Качественный аспект включает ухудшение

определенных свойств этих ценностей, то есть

ухудшение качественных показателей из-за порчи,

повреждения, вследствие чего имущество

организации становится полностью или частично

непригодным для использования организацией в

предусмотренных целях, понижается их ценность.

59.

Под убытками в гражданском правепонимаются расходы, которые лицо, чье

право нарушено, произвело или должно

будет произвести для восстановления

нарушенного права, утрата или

повреждение его имущества (реальный

ущерб), а также неполученные доходы,

которые это лицо получило бы при обычных

условиях гражданского оборота, если бы

его право не было нарушено (упущенная

выгода).

60.

В соответствии с нормами трудового законодательства персонал,причинивший своими действиями убыток организации, несет

материальную ответственность при условии причинения прямого

действительного ущерба.

В соответствии со статьей 238 «Материальная ответственность работника

за ущерб, причиненный работодателю» Трудового кодексе РФ прямым

действительным ущербом понимается реальное уменьшение наличного

имущества работодателя или ухудшение состояния указанного

имущества (в том числе имущества третьих лиц, находящегося у

работодателя, если работодатель несет ответственность за сохранность

этого имущества), а также необходимость для работодателя произвести

затраты либо излишние выплаты на приобретение, восстановление

имущества либо на возмещение ущерба, причиненного работником

третьим лицам.

61. Вопросы для самоконтроля

1. С какими вопросами финансово-хозяйственного характера связана экспертизаопераций по формированию финансового результата?

2. В каких случаях назначается судебно-экономическая экспертиза операций по

формированию финансового результата?

3. Какие задачи ставятся перед судебно-экономической экспертизой операций по

формированию финансового результата?

4. Что является объектами судебно-экономической экспертизы операций по

формированию финансового результата?

5. Что является источниками информации при проведении судебно-экономической

экспертизы операций по формированию финансового результата?

6. Каким образом анализируется достаточность источников информации операций по

оплате труда?

7. Какая основная группа методических приемов и процедур используется при

проведении экспертизы операций по формированию финансового результата?

8. Какие расчетно-аналитические методы используются при анализе операций по

формированию финансового результата экономистом –экспертом?

9. Что выступает в качестве источника информации при анализе операций по

формированию финансового результата?

10. Какие документальные методы используется при проверке операций по

формированию финансового результата в рамках судебно-экономической экспертизы?

11. Каковые особенности определения суммы материального ущерба в рамках судебных

экономических экспертиз?