используются в качестве источников информации для проверки?")

отчетного периода?")

, которые аудитор должен использовать для проверки")

finance

financeSimilar presentations:

")

отчетности")

")

Аудит учёта финансовых результатов и распределения прибыли

1. Аудит учЁта финансовых результатов и распределения прибыли

Султанова ДжамиляКарибова Наира

АУДИТ УЧЁТА

ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ И

РАСПРЕДЕЛЕНИЯ

ПРИБЫЛИ

2. Вопрос 1: Какова основная цель аудита финансовых результатов и распределения прибыли?

ВОПРОС 1:Какова основная цель аудита

финансовых результатов

и распределения прибыли?

3.

ОТВЕТ:Целью является выражение мнения

о достоверности отражения в учете

и отчетности прибылей и убытков

организации, законности

распределения и использования

прибыли, остающейся в распоряжении

организации после налогообложения.

4. Вопрос 2: Какие три основные задачи аудита финансовых результатов и распределения прибыли выделяет план, помимо общей цели?

ВОПРОС 2:Какие три основные

задачи аудита финансовых

результатов и

распределения прибыли

выделяет план, помимо

общей цели?

5.

ОТВЕТ:Основными задачами являются установление и

анализ:

1.

Правильности определения и отражения в

учете

прибыли (убытков) от продаж продукции

(товаров, работ, услуг).

2.

Правильности учета прочих доходов и

расходов.

3.

Правомерности и обоснованности

распределения чистой прибыли.

6. Вопрос 3: Какие основные формы бухгалтерской отчетности считаются информационной базой для проведения аудита?

ВОПРОС 3:Какие основные формы

бухгалтерской отчетности

считаются информационной базой

для проведения аудита?

7.

ОТВЕТ:Формы бухгалтерской

отчетности №1

«Бухгалтерский баланс», №2

«Отчет о финансовых

результатах» и №4 «Отчет о

движении денежных

средств».

8. Вопрос 4: Какие учётные регистры (счета) используются в качестве источников информации для проверки?

ВОПРОС 4:Какие учётные регистры (счета)

используются в качестве

источников информации для

проверки?

9.

ОТВЕТ:Счета 84 «нераспределенная

прибыль (непокрытый убыток)», 90

«продажи», 91 «прочие доходы и

расходы», 99 «прибыли и убытки»,

68 «расчеты по налогам и

сборам», а также счета 50, 51,

52, 55.

10. Вопрос 5: На какие объекты можно разделить процесс аудита финансовых результатов?

ВОПРОС 5:На какие объекты можно

разделить процесс аудита

финансовых результатов?

11.

ОТВЕТ:Процесс аудита финансовых

результатов можно разделить на 3

объекта: аудит прибыли (убытка)

отчетного периода; аудит

налогооблагаемой прибыли; аудит

чистой прибыли.

12. Вопрос 6: С какого этапа начинается аудиторская проверка формирования финансовых результатов и использования прибыли?

ВОПРОС 6:С какого этапа начинается

аудиторская проверка

формирования финансовых

результатов и использования

прибыли?

13.

ОТВЕТ:Проверка начинается с

анализа документов о

применении учетной

политики на отчетный год.

14. Вопрос 7: Что должен проверить аудитор в рамках реформации баланса по итогам года?

ВОПРОС 7:Что должен проверить

аудитор в рамках

реформации баланса по

итогам года?

15.

ОТВЕТ:Аудитор должен проверить, произведены

ли организацией заключительные записи

по закрытию счетов 90 «Продажи» и 91

«Прочие доходы и расходы» на счет 99

«Прибыли и убытки», а также закрытие

счета 99 «Прибыли и убытки» с переносом

его сальдо на счет 84 «Нераспределенная

прибыль (непокрытый убыток)».

16. Вопрос 8: На основании каких документов аудиторы проверяют порядок распределения чистой прибыли?

ВОПРОС 8:На основании каких документов

аудиторы проверяют порядок

распределения чистой прибыли?

17.

ОТВЕТ:Порядок распределения прибыли

проверяется на соответствие

учредительным документам,

учетной политике организации, а

также на основании протоколов

заседаний общего собрания

учредителей и смет.

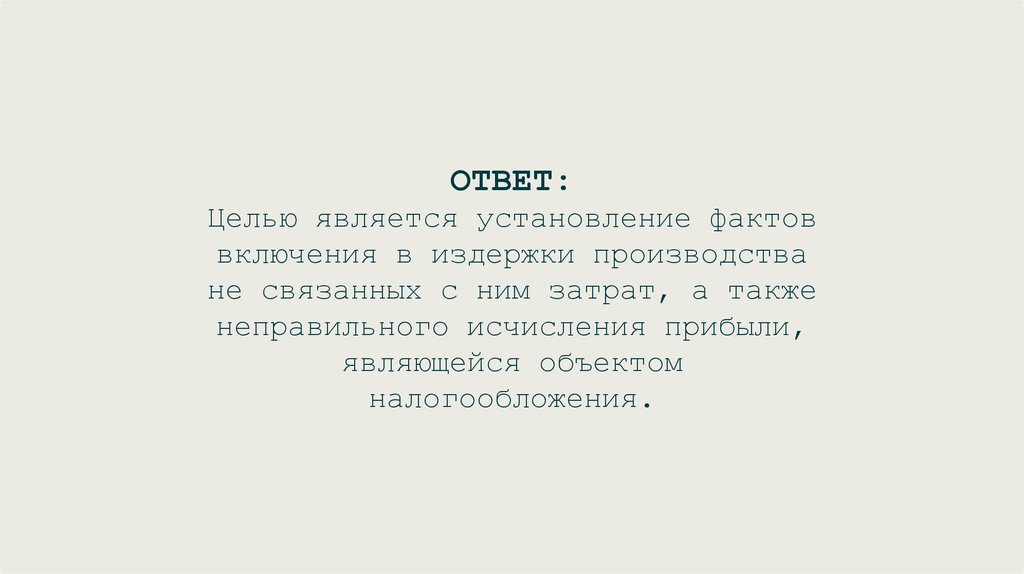

18. Вопрос 9: Какова цель проверки обобщающего показателя прибыли (убытка) отчетного периода?

ВОПРОС 9:Какова цель проверки обобщающего

показателя прибыли (убытка)

отчетного периода?

19.

ОТВЕТ:Целью является установление фактов

включения в издержки производства

не связанных с ним затрат, а также

неправильного исчисления прибыли,

являющейся объектом

налогообложения.

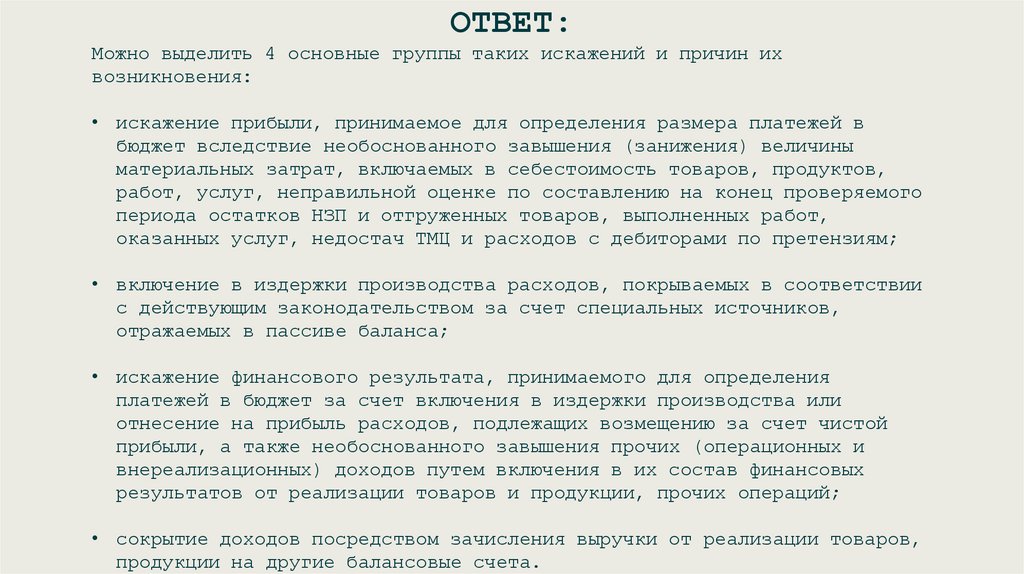

20. Вопрос 10: Назовите основные группы причин искажения прибыли.

ВОПРОС 10:Назовите основные группы причин

искажения прибыли.

21.

ОТВЕТ:Можно выделить 4 основные группы таких искажений и причин их

возникновения:

• искажение прибыли, принимаемое для определения размера платежей в

бюджет вследствие необоснованного завышения (занижения) величины

материальных затрат, включаемых в себестоимость товаров, продуктов,

работ, услуг, неправильной оценке по составлению на конец проверяемого

периода остатков НЗП и отгруженных товаров, выполненных работ,

оказанных услуг, недостач ТМЦ и расходов с дебиторами по претензиям;

• включение в издержки производства расходов, покрываемых в соответствии

с действующим законодательством за счет специальных источников,

отражаемых в пассиве баланса;

• искажение финансового результата, принимаемого для определения

платежей в бюджет за счет включения в издержки производства или

отнесение на прибыль расходов, подлежащих возмещению за счет чистой

прибыли, а также необоснованного завышения прочих (операционных и

внереализационных) доходов путем включения в их состав финансовых

результатов от реализации товаров и продукции, прочих операций;

• сокрытие доходов посредством зачисления выручки от реализации товаров,

продукции на другие балансовые счета.

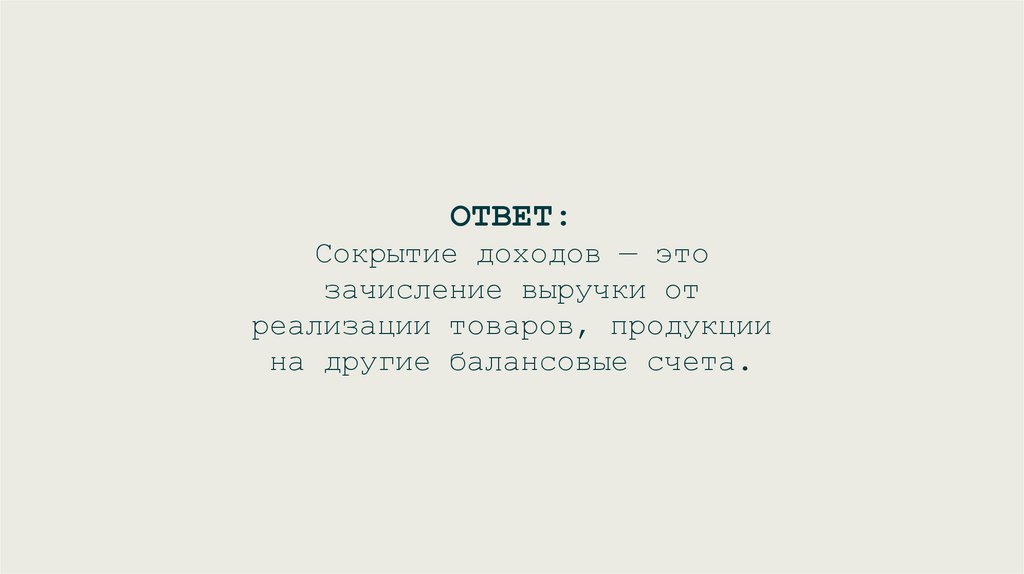

22. Вопрос 11: Что понимается под «сокрытием доходов» как одним из видов искажений?

ВОПРОС 11:Что понимается под «сокрытием

доходов» как одним из видов

искажений?

23.

ОТВЕТ:Сокрытие доходов — это

зачисление выручки от

реализации товаров, продукции

на другие балансовые счета.

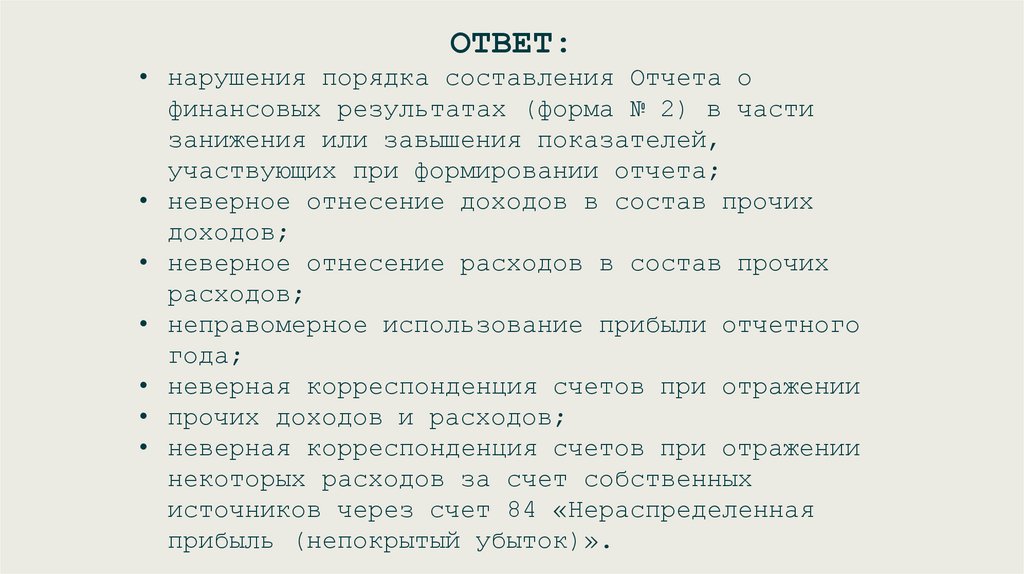

24. Вопрос 12: Основные виды нарушений, которые могут быть выявлены в результате аудита финансовых результатов и распределения

ВОПРОС 12:Основные виды нарушений,

которые могут быть выявлены в

результате аудита финансовых

результатов и распределения

прибыли?

25.

ОТВЕТ:• нарушения порядка составления Отчета о

финансовых результатах (форма № 2) в части

занижения или завышения показателей,

участвующих при формировании отчета;

• неверное отнесение доходов в состав прочих

доходов;

• неверное отнесение расходов в состав прочих

расходов;

• неправомерное использование прибыли отчетного

года;

• неверная корреспонденция счетов при отражении

• прочих доходов и расходов;

• неверная корреспонденция счетов при отражении

некоторых расходов за счет собственных

источников через счет 84 «Нераспределенная

прибыль (непокрытый убыток)».

26. Вопрос 13: Назовите не менее трёх основных источников информации (документов), которые аудитор должен использовать для проверки

ВОПРОС 13:Назовите не менее трёх основных

источников информации

(документов), которые аудитор

должен использовать для проверки

учета финансовых результатов.

27.

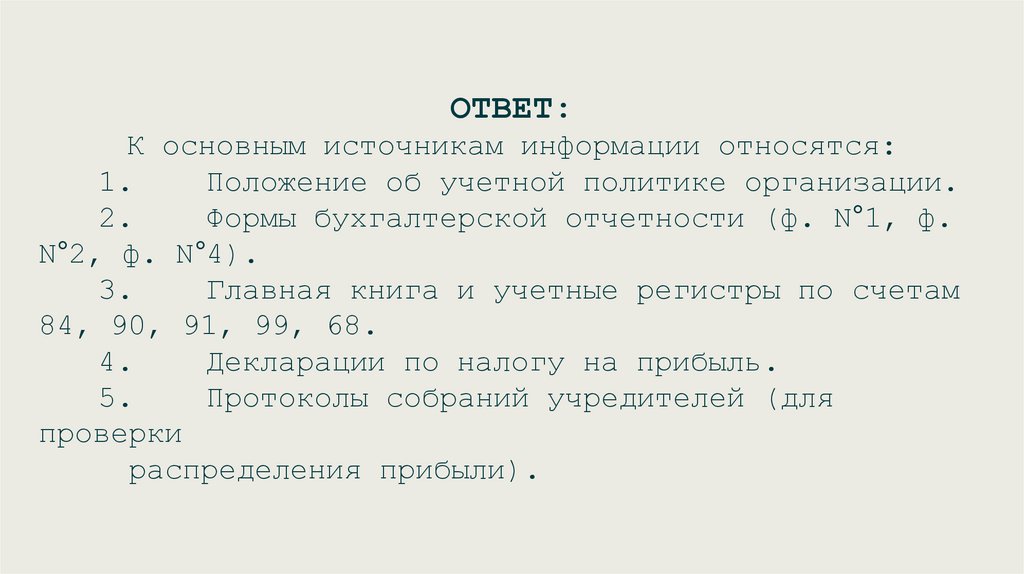

ОТВЕТ:К основным источникам информации относятся:

1.

Положение об учетной политике организации.

2.

Формы бухгалтерской отчетности (ф. N°1, ф.

N°2, ф. N°4).

3.

Главная книга и учетные регистры по счетам

84, 90, 91, 99, 68.

4.

Декларации по налогу на прибыль.

5.

Протоколы собраний учредителей (для

проверки

распределения прибыли).

28. Вопрос 14: Чем детальная аудиторская проверка правильности определения финансовых результатов отличается от проверки балансовых

ВОПРОС 14:Чем детальная аудиторская

проверка правильности

определения финансовых

результатов отличается от

проверки балансовых статей

активов и обязательств?

29.

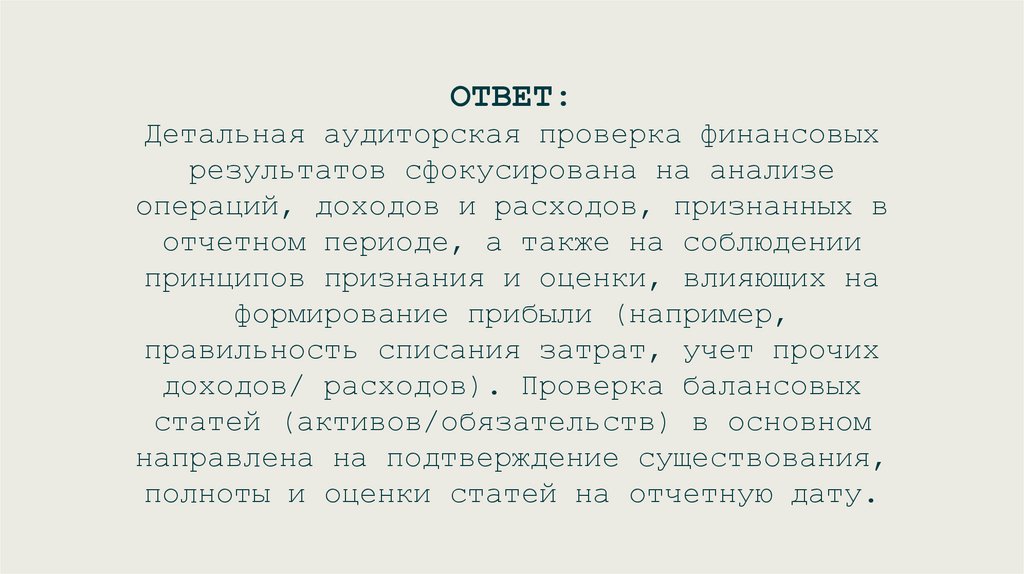

ОТВЕТ:Детальная аудиторская проверка финансовых

результатов сфокусирована на анализе

операций, доходов и расходов, признанных в

отчетном периоде, а также на соблюдении

принципов признания и оценки, влияющих на

формирование прибыли (например,

правильность списания затрат, учет прочих

доходов/ расходов). Проверка балансовых

статей (активов/обязательств) в основном

направлена на подтверждение существования,

полноты и оценки статей на отчетную дату.

30. Вопрос 15: Какие действия выполняет аудитор по окончании работ по проверке участка учета финансовых результатов и распределения

ВОПРОС 15:Какие действия выполняет аудитор

по окончании работ по проверке

участка учета финансовых

результатов и распределения

прибыли?

31.

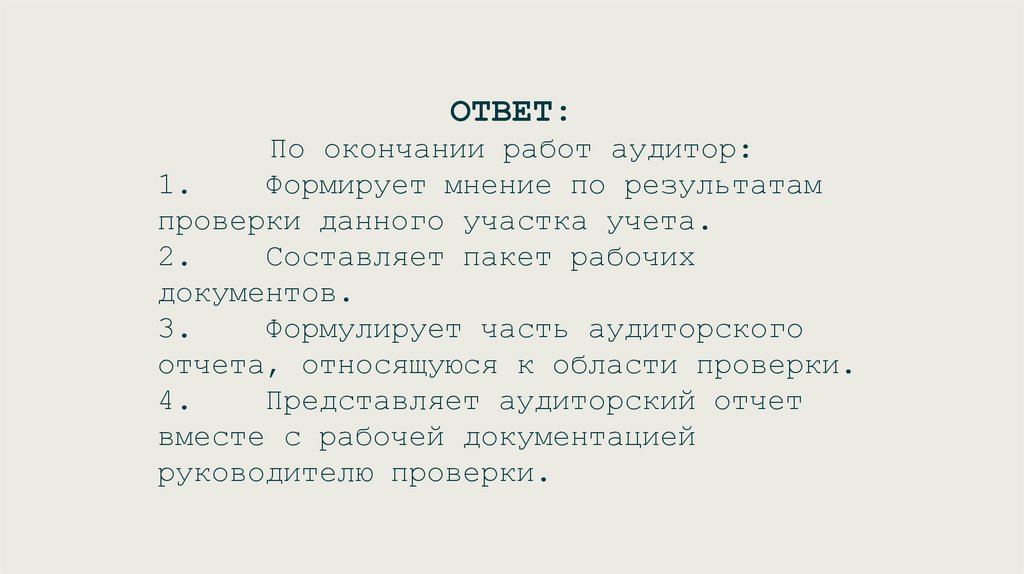

ОТВЕТ:По окончании работ аудитор:

1.

Формирует мнение по результатам

проверки данного участка учета.

2.

Составляет пакет рабочих

документов.

3.

Формулирует часть аудиторского

отчета, относящуюся к области проверки.

4.

Представляет аудиторский отчет

вместе с рабочей документацией

руководителю проверки.

32. Вопрос 16: Что собой представляет отчет о финансовых результатах?

ВОПРОС 16:Что собой представляет отчет о

финансовых результатах?

33.

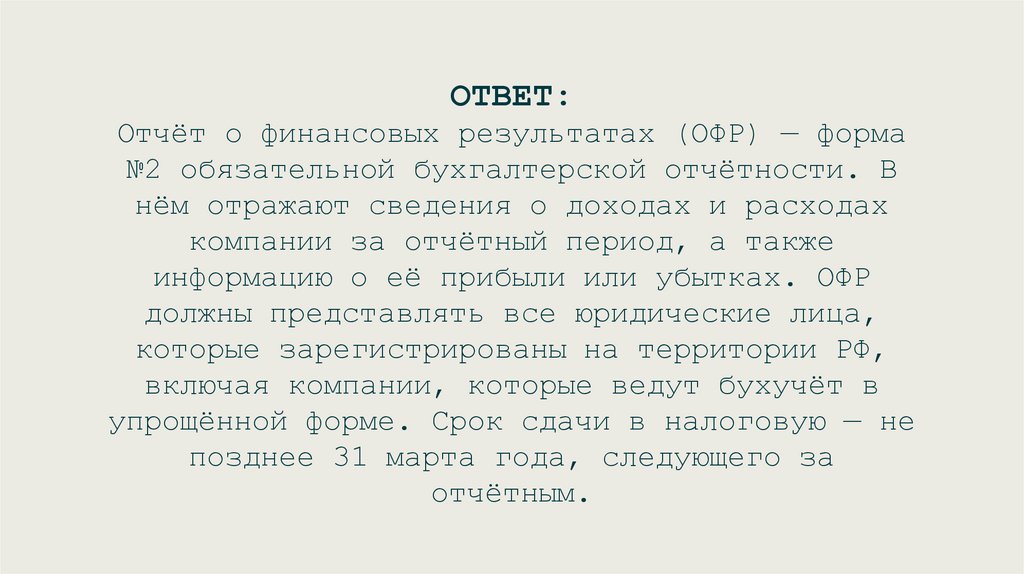

ОТВЕТ:Отчёт о финансовых результатах (ОФР) — форма

№2 обязательной бухгалтерской отчётности. В

нём отражают сведения о доходах и расходах

компании за отчётный период, а также

информацию о её прибыли или убытках. ОФР

должны представлять все юридические лица,

которые зарегистрированы на территории РФ,

включая компании, которые ведут бухучёт в

упрощённой форме. Срок сдачи в налоговую — не

позднее 31 марта года, следующего за

отчётным.

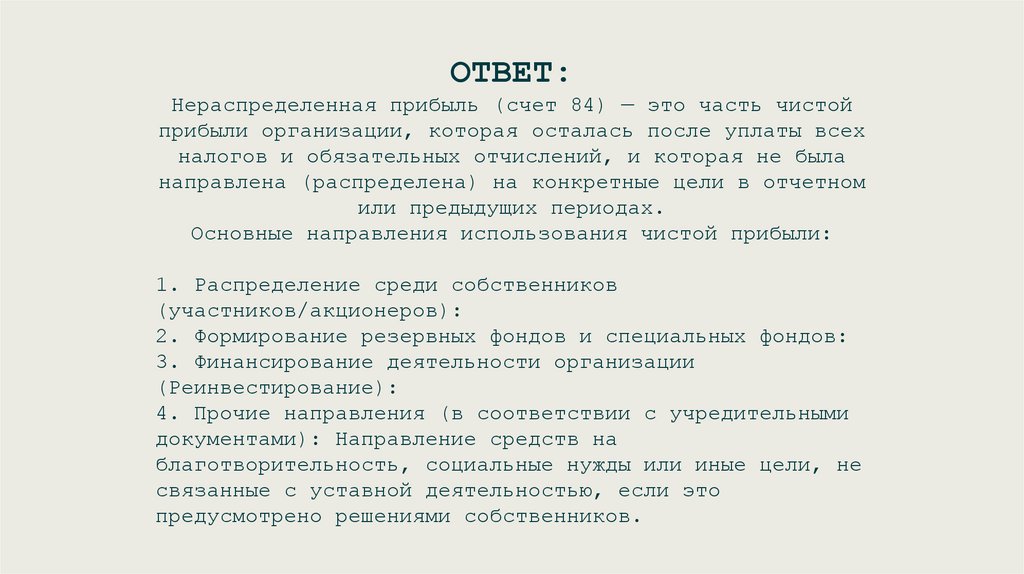

34. Вопрос 17: Что собой представляет нераспределенная прибыль и куда она может направляться?

ВОПРОС 17:Что собой представляет

нераспределенная прибыль и куда

она может направляться?

35.

ОТВЕТ:Нераспределенная прибыль (счет 84) — это часть чистой

прибыли организации, которая осталась после уплаты всех

налогов и обязательных отчислений, и которая не была

направлена (распределена) на конкретные цели в отчетном

или предыдущих периодах.

Основные направления использования чистой прибыли:

1. Распределение среди собственников

(участников/акционеров):

2. Формирование резервных фондов и специальных фондов:

3. Финансирование деятельности организации

(Реинвестирование):

4. Прочие направления (в соответствии с учредительными

документами): Направление средств на

благотворительность, социальные нужды или иные цели, не

связанные с уставной деятельностью, если это

предусмотрено решениями собственников.

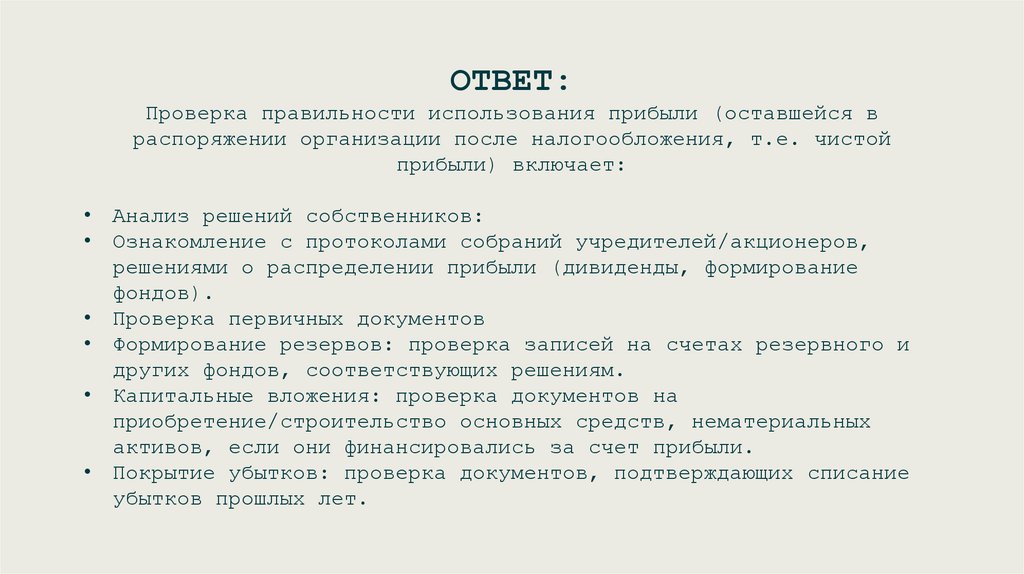

36. Вопрос 18: Как проверить правильность использования прибыли?

ВОПРОС 18:Как проверить правильность

использования прибыли?

37.

ОТВЕТ:Проверка правильности использования прибыли (оставшейся в

распоряжении организации после налогообложения, т.е. чистой

прибыли) включает:

• Анализ решений собственников:

• Ознакомление с протоколами собраний учредителей/акционеров,

решениями о распределении прибыли (дивиденды, формирование

фондов).

• Проверка первичных документов

• Формирование резервов: проверка записей на счетах резервного и

других фондов, соответствующих решениям.

• Капитальные вложения: проверка документов на

приобретение/строительство основных средств, нематериальных

активов, если они финансировались за счет прибыли.

• Покрытие убытков: проверка документов, подтверждающих списание

убытков прошлых лет.

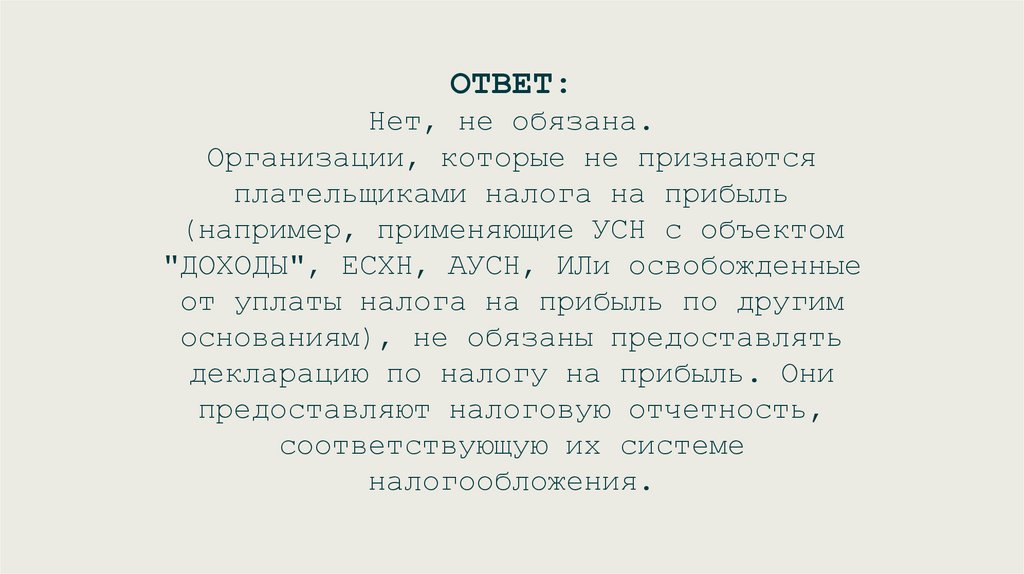

38. Вопрос 19: Обязана ли организация, не являющаяся плательщиком налога на прибыль, предоставлять в налоговые органы декларацию по

ВОПРОС 19:Обязана ли организация, не

являющаяся плательщиком налога

на прибыль, предоставлять в

налоговые органы декларацию по

налогу на прибыль?

39.

ОТВЕТ:Нет, не обязана.

Организации, которые не признаются

плательщиками налога на прибыль

(например, применяющие УСН с объектом

"ДОХОДЫ", ЕСХН, АУСН, ИЛи освобожденные

от уплаты налога на прибыль по другим

основаниям), не обязаны предоставлять

декларацию по налогу на прибыль. Они

предоставляют налоговую отчетность,

соответствующую их системе

налогообложения.

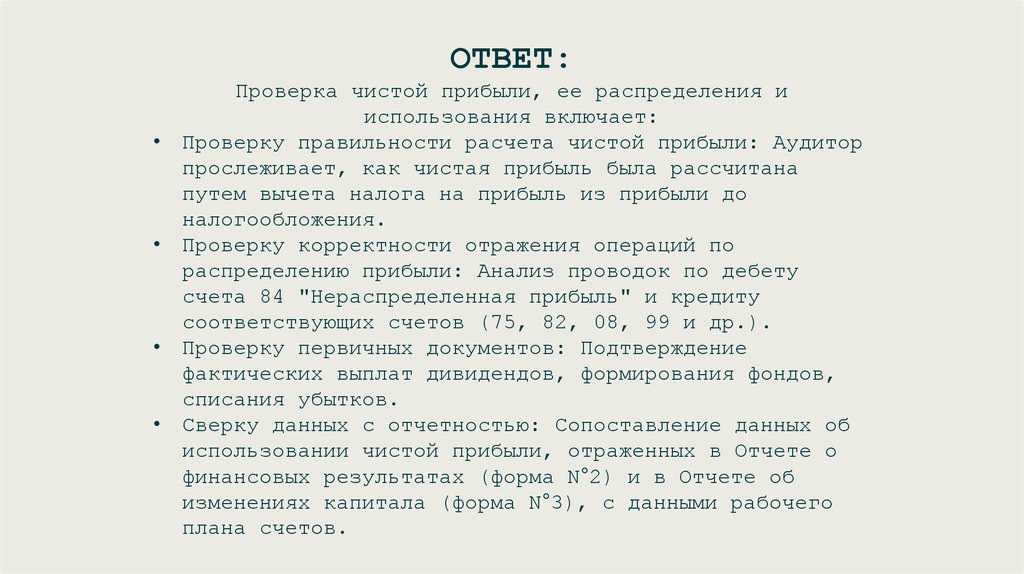

40. Вопрос 20: Аудиторские процедуры проверки чистой прибыли, ее распределения и использования.

ВОПРОС 20:Аудиторские процедуры проверки

чистой прибыли, ее распределения

и использования.

41.

ОТВЕТ:Проверка чистой прибыли, ее распределения и

использования включает:

Проверку правильности расчета чистой прибыли: Аудитор

прослеживает, как чистая прибыль была рассчитана

путем вычета налога на прибыль из прибыли до

налогообложения.

Проверку корректности отражения операций по

распределению прибыли: Анализ проводок по дебету

счета 84 "Нераспределенная прибыль" и кредиту

соответствующих счетов (75, 82, 08, 99 и др.).

Проверку первичных документов: Подтверждение

фактических выплат дивидендов, формирования фондов,

списания убытков.

Сверку данных с отчетностью: Сопоставление данных об

использовании чистой прибыли, отраженных в Отчете о

финансовых результатах (форма N°2) и в Отчете об

изменениях капитала (форма N°3), с данными рабочего

плана счетов.

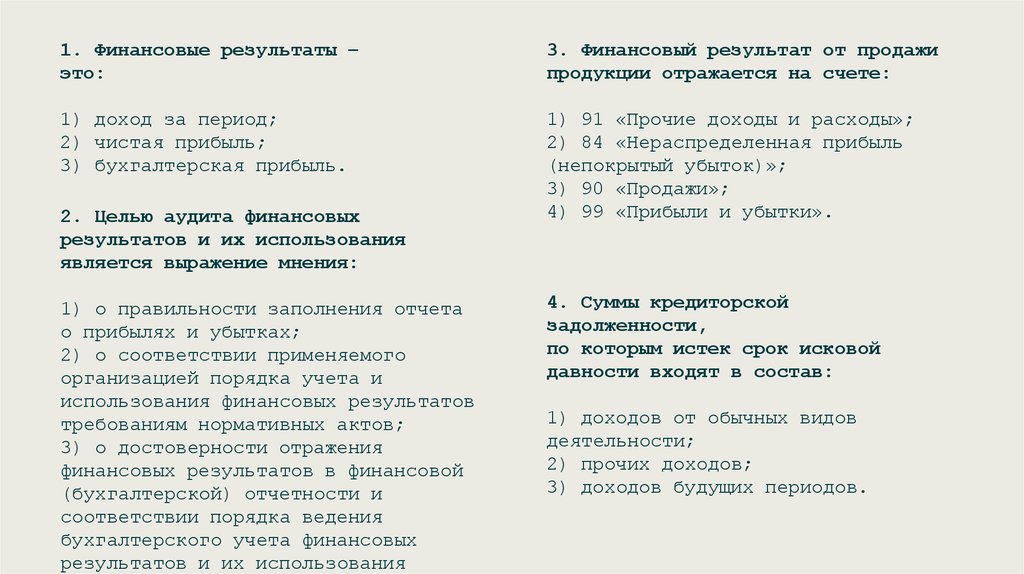

42. ТЕСТЫ

43.

1. Финансовые результаты –это:

3. Финансовый результат от продажи

продукции отражается на счете:

1) доход за период;

2) чистая прибыль;

3) бухгалтерская прибыль.

1) 91 «Прочие доходы и расходы»;

2) 84 «Нераспределенная прибыль

(непокрытый убыток)»;

3) 90 «Продажи»;

4) 99 «Прибыли и убытки».

2. Целью аудита финансовых

результатов и их использования

является выражение мнения:

1) о правильности заполнения отчета

о прибылях и убытках;

2) о соответствии применяемого

организацией порядка учета и

использования финансовых результатов

требованиям нормативных актов;

3) о достоверности отражения

финансовых результатов в финансовой

(бухгалтерской) отчетности и

соответствии порядка ведения

бухгалтерского учета финансовых

результатов и их использования

4. Суммы кредиторской

задолженности,

по которым истек срок исковой

давности входят в состав:

1) доходов от обычных видов

деятельности;

2) прочих доходов;

3) доходов будущих периодов.

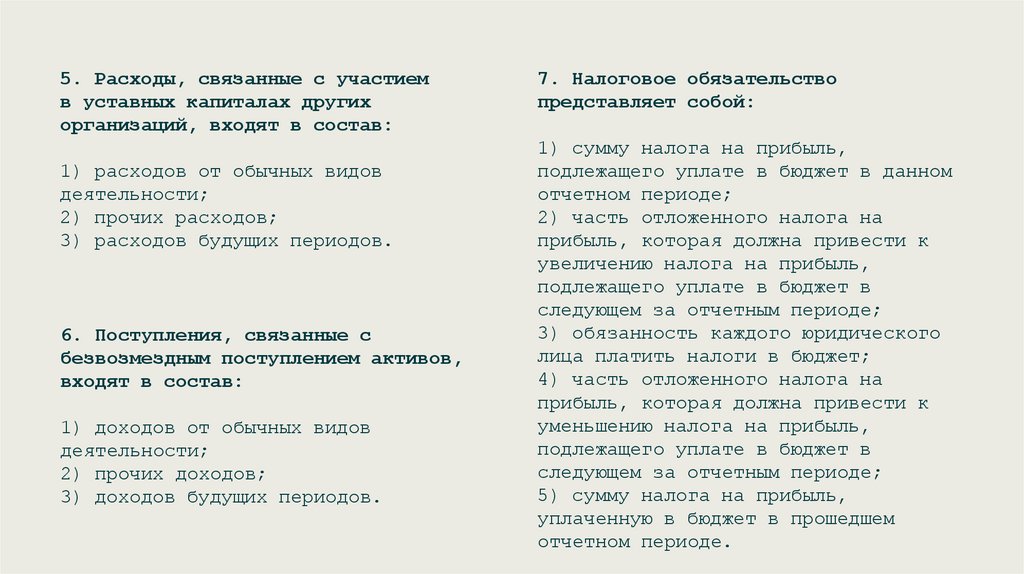

44.

5. Расходы, связанные с участиемв уставных капиталах других

организаций, входят в состав:

1) расходов от обычных видов

деятельности;

2) прочих расходов;

3) расходов будущих периодов.

6. Поступления, связанные с

безвозмездным поступлением активов,

входят в состав:

1) доходов от обычных видов

деятельности;

2) прочих доходов;

3) доходов будущих периодов.

7. Налоговое обязательство

представляет собой:

1) сумму налога на прибыль,

подлежащего уплате в бюджет в данном

отчетном периоде;

2) часть отложенного налога на

прибыль, которая должна привести к

увеличению налога на прибыль,

подлежащего уплате в бюджет в

следующем за отчетным периоде;

3) обязанность каждого юридического

лица платить налоги в бюджет;

4) часть отложенного налога на

прибыль, которая должна привести к

уменьшению налога на прибыль,

подлежащего уплате в бюджет в

следующем за отчетным периоде;

5) сумму налога на прибыль,

уплаченную в бюджет в прошедшем

отчетном периоде.

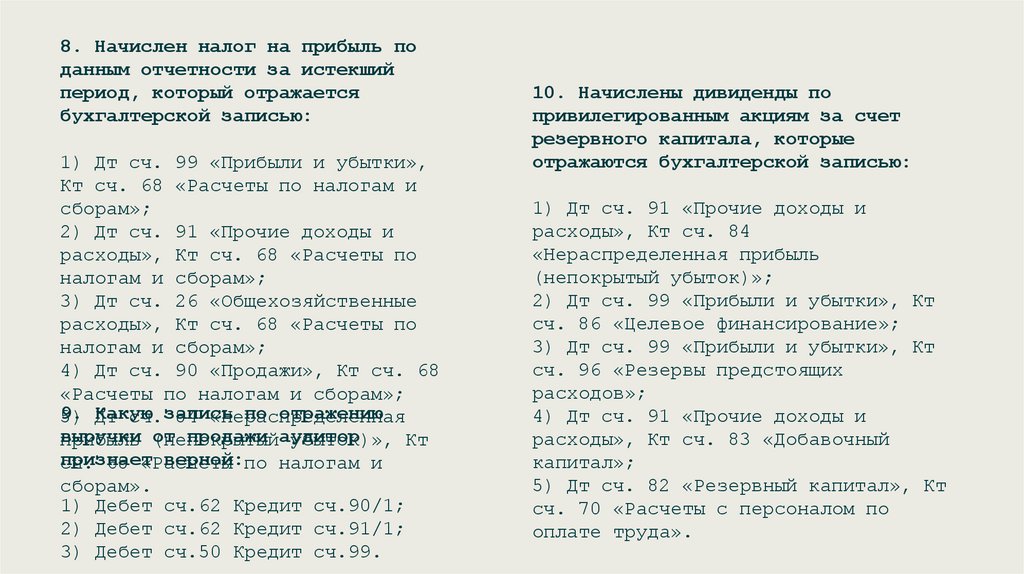

45.

8. Начислен налог на прибыль поданным отчетности за истекший

период, который отражается

бухгалтерской записью:

1) Дт сч. 99 «Прибыли и убытки»,

Кт сч. 68 «Расчеты по налогам и

сборам»;

2) Дт сч. 91 «Прочие доходы и

расходы», Кт сч. 68 «Расчеты по

налогам и сборам»;

3) Дт сч. 26 «Общехозяйственные

расходы», Кт сч. 68 «Расчеты по

налогам и сборам»;

4) Дт сч. 90 «Продажи», Кт сч. 68

«Расчеты по налогам и сборам»;

9. Дт

Какую

по отражению

5)

сч.запись

84 «Нераспределенная

выручки (непокрытый

от продажи аудитор

прибыль

убыток)», Кт

признает

верной:по налогам и

сч.

68 «Расчеты

сборам».

1) Дебет сч.62 Кредит сч.90/1;

2) Дебет сч.62 Кредит сч.91/1;

3) Дебет сч.50 Кредит сч.99.

10. Начислены дивиденды по

привилегированным акциям за счет

резервного капитала, которые

отражаются бухгалтерской записью:

1) Дт сч. 91 «Прочие доходы и

расходы», Кт сч. 84

«Нераспределенная прибыль

(непокрытый убыток)»;

2) Дт сч. 99 «Прибыли и убытки», Кт

сч. 86 «Целевое финансирование»;

3) Дт сч. 99 «Прибыли и убытки», Кт

сч. 96 «Резервы предстоящих

расходов»;

4) Дт сч. 91 «Прочие доходы и

расходы», Кт сч. 83 «Добавочный

капитал»;

5) Дт сч. 82 «Резервный капитал», Кт

сч. 70 «Расчеты с персоналом по

оплате труда».