")

")

")

finance

financeSimilar presentations:

")

")

Учет финансового результата организации

1. Учет финансового результата организации

УЧЕТ ФИНАНСОВОГО РЕЗУЛЬТАТАОРГАНИЗАЦИИ

2. Введение

ВВЕДЕНИЕ• Финансовый результат за отчетный период представляет собой прирост

(уменьшение) капитала организации, образовавшийся в ходе ее

производственно-хозяйственной и финансовой деятельности за этот

период.

3. Факторы, влияющие на финансовый результат

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФИНАНСОВЫЙ РЕЗУЛЬТАТ• Доходом организации признается

увеличение экономических выгод в

результате притока активов

(денежных средств, увеличения

дебиторской задолженности и

иного имущества) и (или)

погашения обязательств,

приводящее к увеличению капитала

этой организации, за исключением

вкладов собственников имущества.

• Расходами организации признается

уменьшение экономических выгод

в результате выбытия активов

(денежных средств, иного

имущества) и (или) возникновения

обязательств, приводящее к

уменьшению капитала этой

организации, за исключением

уменьшения вкладов по решению

участников (собственников

имущества).

(п. 2 ПБУ 9/99 (06.05.99 №32н))

(п. 2 ПБУ 10/99 (06.05.99 №33н))

4. Доходы и расходы делятся на две группы

ДОХОДЫ И РАСХОДЫ ДЕЛЯТСЯ НА ДВЕ ГРУППЫДоходы и расходы по обычным

видам деятельности

• Выручка от продажи продукции,

товаров, работ, услуг.

• Себестоимость проданной

продукции (товаров, работ и услуг).

• Расходы на продажу продукции

(товаров, работ, услуг).

• Управленческие и коммерческие

расходы.

Прочие доходы и расходы

• Проценты и дивиденды к получению.

• Роялти (платежи любого вида, получаемые в

качестве возмещения за использование или

предоставление права пользования любым

авторским правом или моделью, планом,

секретной формулой или процессом или за

право пользования промышленным,

коммерческим или научным оборудованием).

• Расходы и потери от продажи и иных случаев

списания объектов основных средств и других

активов.

• Расходы и потери вследствие изменений

валютных курсов и др.

5. Финансовый результат от продажи продукции (работ, услуг)

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ОТ ПРОДАЖИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)• Применяется счет 90 «Продажи» — финансовые результаты от продажи

продукции, товаров, работ, услуг, т.е. результаты от текущей

предпринимательской деятельности

• К счету 90 «Продажи» открываются субсчета:

90/1 – Выручка;

90/2 – Себестоимость продаж;

90/3 – Налог на добавленную стоимость;

90/4 – Акцизы;

90/9 – Прибыль (убыток) от продаж.

6. Финансовый результат от продажи продукции (работ, услуг)

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ОТ ПРОДАЖИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)На финансовый результат от продаж влияет выручка и себестоимость:

• по готовой продукции, полуфабрикатам собственного производства и

товарам;

• работам и услугам промышленного и непромышленного характера;

• покупным изделиям (приобретенным для комплектации);

• строительным, монтажным, проектно-изыскательским,

геологоразведочным, научно-исследовательским и тому подобным

работам;

• услугам связи и по перевозке грузов и пассажиров;

• транспортно-экспедиционным и погрузочно-разгрузочным операциям;

7. Финансовый результат от продажи продукции (работ, услуг)

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ОТ ПРОДАЖИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)Корреспонденция счетов

Содержание операции

Дебет

Кредит

Выставлена счет-фактура покупателю

62

90/1

Выделена сумма НДС

90/3

68

Списана себестоимость

90/2

20,25,26,44

Получена выручка

51

62

Сумма НДС перечислена в бюджет

68

51

Определена прибыль от основной деятельности

90/9

99

8. Прочие доходы и расходы

ПРОЧИЕ ДОХОДЫ И РАСХОДЫ• 91 «Прочие доходы и расходы» — финансовые результаты: а) от операций

с активами организации; б) от операций, не связанных непосредственно с

процессом продажи и операциями с активами организации;

• К счету 91 открываются субсчета:

91/1 – Прочие доходы;

91/2 – Прочие расходы.

91/9 – Сальдо прочих доходов и расходов.

9. Прочие доходы и расходы

ПРОЧИЕ ДОХОДЫ И РАСХОДЫ• Поступления и расходы, связанные с использованием активов организации

как таковых (выбытием ввиду списания в случае морального и физического

износа, безвозмездной передачи, продажи и др.), т.е. доходы и расходы,

образующиеся в результате несистематических операций реализации

прочего имущества организации и участия в совместной деятельности.

• Доходы и расходы организации, которые не зависят от реализационной

деятельности и носят единичный случайный характер.

• Прибыль прошлых лет, выявленная в отчетном году.

• Оценочные резервы.

10. Прочие доходы и расходы

ПРОЧИЕ ДОХОДЫ И РАСХОДЫКорреспонденция счетов

Содержание операции

Дебет

Кредит

Проценты к получению

76

91/1

Проценты к уплате

91/2

66,67

Доходы от участия в других организациях

76

91/1

Выручка от продажи активов

62

91/1

Арендная плата за сданное в аренду имущество

76

91/1

Штрафы к получению

76

91/1

Безвозмездно полученное имущество

08,10,51…

91/1

Излишки, обнаруженные при инвентаризации

01,10,41,50…

91/1

Амортизация по сданным в аренду активам

91/2

02,05

Штрафы к уплате

91/2

76

Недостачи, при отсутствии виновного лица

91/2

94

Отчисление в оценочные резервы

91/2

14,59,63

11. Налог на прибыль

НАЛОГ НА ПРИБЫЛЬ• Заработанный в ходе деятельности капитал юридического лица,

зарегистрированного в соответствии с законодательством РФ, облагается

налогом на прибыль.

• Базой для налогообложения у юридических лиц выступает сумма прибыли,

выявляемая в бухгалтерском учете как кредитовое сальдо по счетам 90 и

91 с учетом корректировок по чрезвычайным доходам и расходам.

• Если исчислить налоговое обязательство по налогу на прибыль от

величины прибыли, сформированной на счетах бухгалтерского учета, то

оно не будет совпадать с размером налога на прибыль, исчисленного по

налоговому законодательству.

12. отложенный налог на прибыль

ОТЛОЖЕННЫЙ НАЛОГ НА ПРИБЫЛЬОтложенные налоговые активы:

Отложенные налоговые обязательства:

Часть отложенного налога на

прибыль, которая должна привести к

уменьшению размера налога на

прибыль, подлежащего уплате в

бюджет в последующих отчетных

периодах, и возникает в том

отчетном периоде, когда образуются

вычитаемые временные разницы.

Часть отложенного налога на прибыль,

которая должна привести к увеличению

размера налога на прибыль, подлежащего

уплате в бюджет в последующих отчетных

периодах и признается в том отчетном

периоде, когда возникают

налогооблагаемые временные разницы.

13. Разницы в бухгалтерском и налоговом учете

РАЗНИЦЫ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕПостоянные разницы:

Временные разницы:

Доходы и расходы, формирующие

прибыль (убыток) отчетного периода

в бухгалтерском учете и

исключаемые из расчета налоговой

базы по налогу на прибыль как

отчетного, так и последующих

отчетных периодов.

Доходы и расходы, формирующие

бухгалтерскую прибыль (убыток) в

одном отчетном периоде, а

налоговую базу по налогу на прибыль

в другом или в других отчетных

периодах.

• вычитаемые временные разницы

• налогооблагаемые временные

разницы

14.

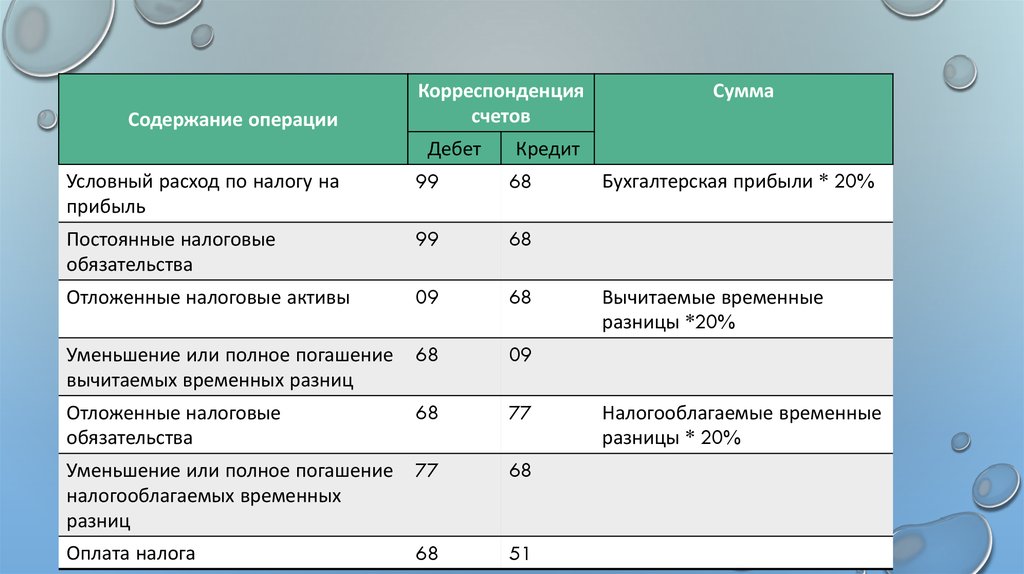

Содержание операцииКорреспонденция

счетов

Дебет

Сумма

Кредит

Условный расход по налогу на

прибыль

99

68

Постоянные налоговые

обязательства

99

68

Отложенные налоговые активы

09

68

Уменьшение или полное погашение

вычитаемых временных разниц

68

09

Отложенные налоговые

обязательства

68

77

Уменьшение или полное погашение

налогооблагаемых временных

разниц

77

68

Оплата налога

68

51

Бухгалтерская прибыли * 20%

Вычитаемые временные

разницы *20%

Налогооблагаемые временные

разницы * 20%