")

")

finance

financeSimilar presentations:

Банковская система. Кредитно - денежная (монетарная) политика государства. Тема 11

1.

ТЕМА 11 Банковская система.Кредитно - денежная

(монетарная) политика

государства.

2. ВОПРОСЫ ПО ТЕМЕ

1. Деньги: происхождение, функции и виды денег.2. Структура денежной массы. Денежные агрегаты.

Уравнение количественной теории денег.

3. Банковская система. Центральный банк и его

функции. Коммерческие банки и их виды.

Функции коммерческого банка. Банковские

резервы. Создание денег коммерческими банками.

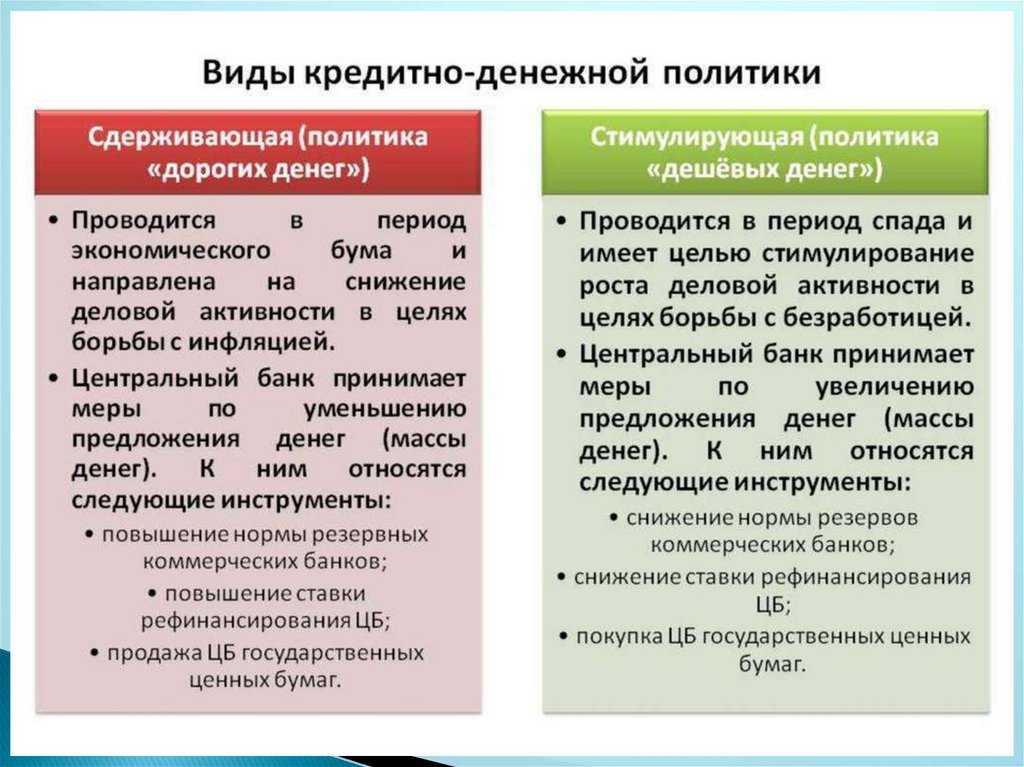

4. Сущность и цели монетарной политики.

Инструменты и виды кредитно-денежной

политики. Влияние кредитно-денежной политики

на экономику страны.

3. Литература

Конституция Российской ФедерацииФедеральный закон "О Центральном банке Российской

Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (последняя

редакция)

Федеральный закон от 02.07.2010 N 151-ФЗ (ред. от

03.07.2016) "О микрофинансовой деятельности и

микрофинансовых организациях«(последняя редакция)

Федеральный закон о противодействии отмыванию доходов и

финансированию терроризма от 7 августа 2001 года № 115-ФЗ.

(последняя редакция)

Федеральный закон № 395-1 «О банках и банковской

деятельности» Содержание Федерального закона от 2 декабря

1990 года № 395-1 «О банках и банковской деятельности».

(последняя редакция)

Положение Банка России N 254-П «О порядке формирования

кредитными организациями резервов на возможные потери по

ссудам, по ссудной и приравненной к ней задолженности».

4. Сущность, функции и виды денег.

Первое общественное разделение труда приводит кобмену товара на товар.

Обмен

–

движение

товара

от

одного

товаропроизводителя

к

другому,

который

предполагает эквивалентность. Это измерение

разных товаров требует единой общей их основы.

Такой основой является стоимость товара, т.е.

общественный труд, затраченный в процессе

производства товара и овеществленный в этом

товаре.

Отсюда

возникает

необходимость

количественно измерить общественный труд или

стоимость, т.е. появляется понятие меновой

стоимости (товар A = товару B).

Меновая стоимость – это способность товара

обмениваться на другие товары в определенных

пропорциях, т.е. обеспечивается количественное

сравнение товаров.

4

5.

Для превращения товара в деньги необходимотри условия:

1. Общее

признание данного факта, как

покупателем, так и продавцом. Т.е. оба

субъекта не могут отказаться при обмене

своих ценностей на данный товар – деньги.

2. Наличие особых физических свойств у товара

(денег),

пригодных

для

постоянной

обменеваемости.

3. Длительное выполнение товаром (деньгами)

роли всеобщего эквивалента.

Следовательно, деньги возникли стихийно из

обмена.

5

6. Эволюция обмена товаров предполагает развитие форм стоимости:

Простая или случайная формастоимости (товар A = товару B).

Данная стоимость находится в

эквивалентной стоимости.

2. Развернутая

форма стоимости

(товар A = товару B = товару С).

3. Всеобщая

форма

стоимости

(когда товар становиться главной

целью

производства).

Предполагает

всеобщий

эквивалент.

4. Денежная форма стоимости.

1.

6

7.

Деньги – это особыйединственный товар,

выполняющий роль всеобщего

эквивалента и являющийся

посредником в операциях куплипродажи товаров и услуг.

8.

1.Мера стоимости2.Средство обращения

Функции

денег

3.Средство накопления

4.Средство платежа

5.Мировые деньги

8

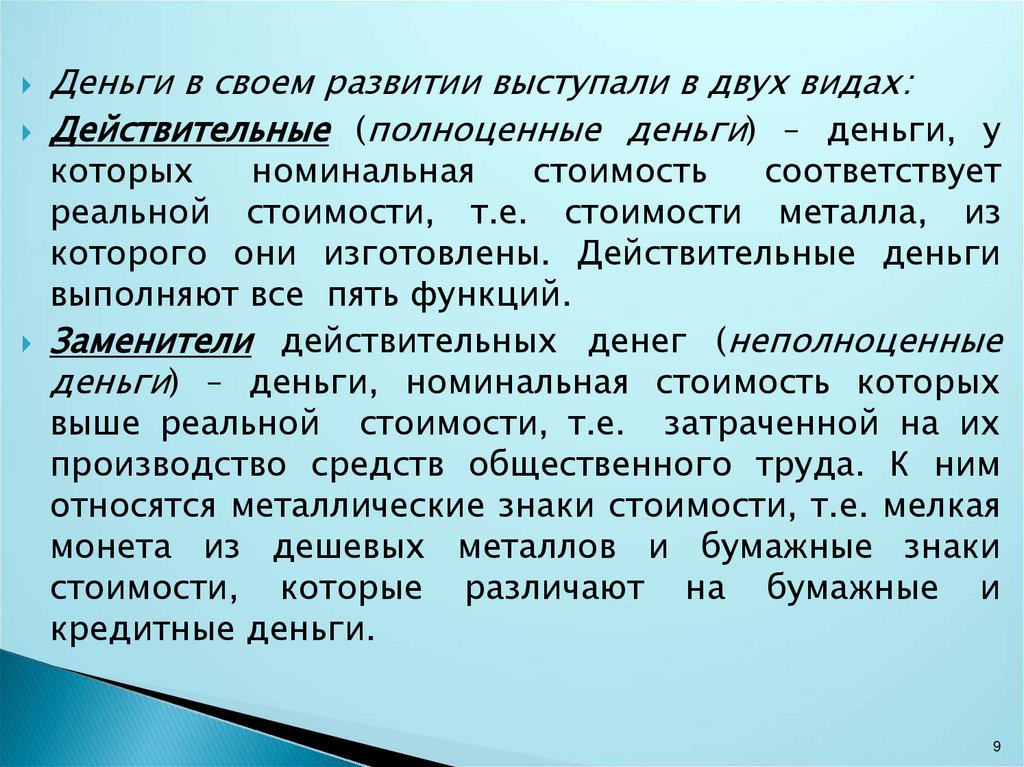

9.

Деньги в своем развитии выступали в двух видах:Действительные (полноценные деньги) – деньги, у

которых

номинальная

стоимость

соответствует

реальной стоимости, т.е. стоимости металла, из

которого они изготовлены. Действительные деньги

выполняют все пять функций.

Заменители действительных денег (неполноценные

деньги) – деньги, номинальная стоимость которых

выше реальной стоимости, т.е. затраченной на их

производство средств общественного труда. К ним

относятся металлические знаки стоимости, т.е. мелкая

монета из дешевых металлов и бумажные знаки

стоимости, которые различают на бумажные и

кредитные деньги.

9

10.

1011. Денежная масса — совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающих

Структура денежной массы:активная часть, к которой относятся денежные

средства,

реально

обслуживающие

хозяйственный оборот

пассивная

часть, включающая денежные

накопления, остатки на счетах, которые

потенциально могут служить в качестве

расчетных средств

Особое место занимают «квазиденьги» (от

латинского «quasi» — как будто, почти) денежные средства на срочных счетах,

сберегательных

вкладах,

в

депозитных

сертификатах,

акциях

инвестиционных

фондов

11

12. Денежные агрегаты – группировки ликвидных активов, которые могут служить альтернативными измерителями денежной массы

М0 = банкноты в обращении + монета вобращении + остатки наличных денег в

кассах предприятий и организаций

М1 = М0 + средства на расчетных счетах

юридических лиц + средства Росстраха +

депозиты до востребования в сбербанках +

депозиты в коммерческих банках

М2 = М1 + срочные депозиты населения в

сбербанках

М3 = М2 + депозитные сертификаты +

государственные ценные бумаги

12

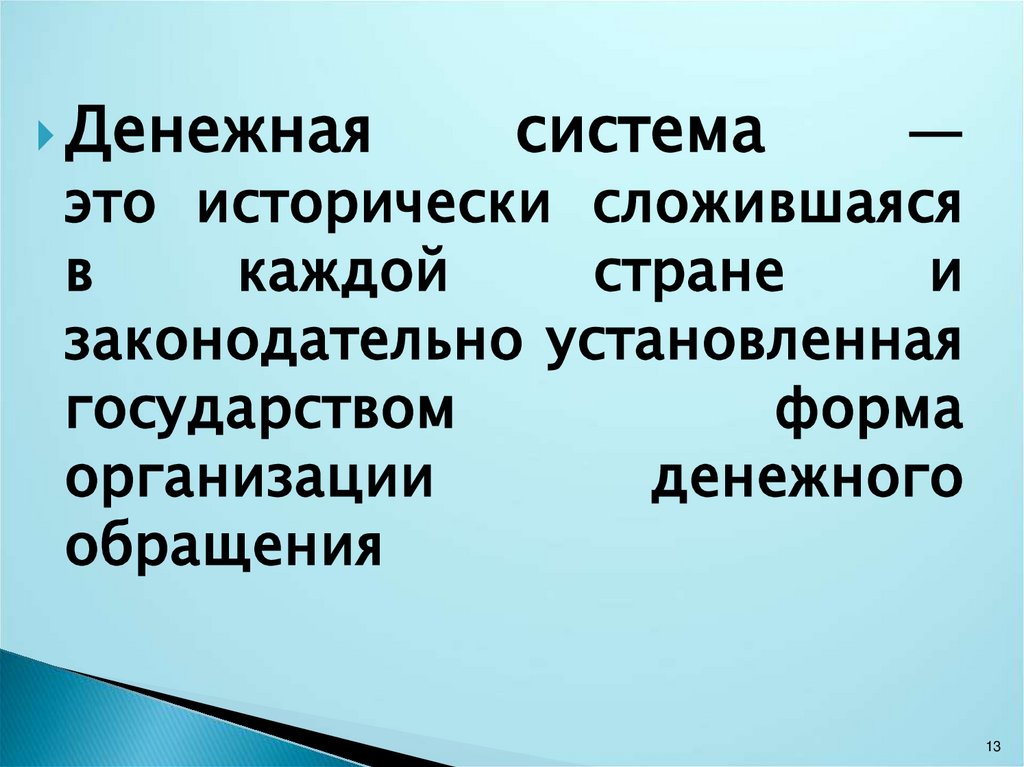

13.

Денежнаясистема

—

это исторически сложившаяся

в

каждой

стране

и

законодательно установленная

государством

форма

организации

денежного

обращения

13

14.

Элементы денежной системы:национальная денежная единица

масштаб цен

система эмиссии денег

формы денег

валютный паритет

институты денежной системы

14

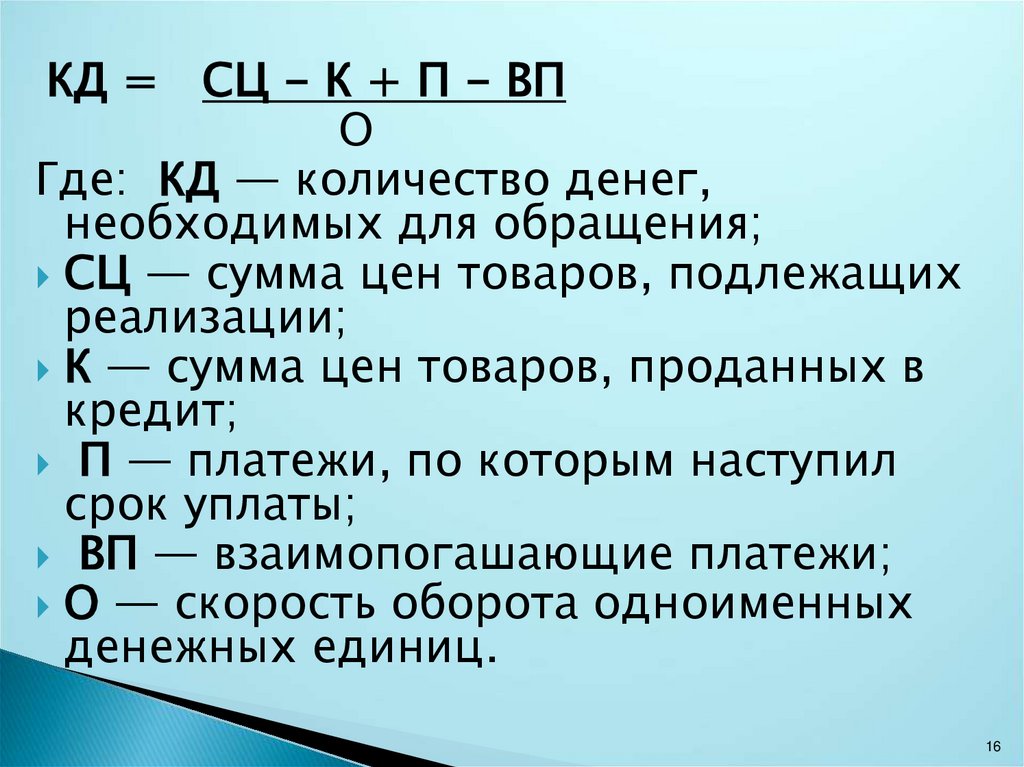

15. Закон денежного обращения:

количество денег, необходимых дляобращения,

равно

сумме

цен

товаров, подлежащих реализации,

минус

сумма

цен

товаров,

проданных в кредит, плюс платежи,

по которым наступил срок уплаты,

минус взаимопогашающие платежи,

деленное на скорость оборота

одноименных денежных единиц.

15

16.

КД = СЦ - К + П - ВПО

Где: КД — количество денег,

необходимых для обращения;

СЦ — сумма цен товаров, подлежащих

реализации;

К — сумма цен товаров, проданных в

кредит;

П — платежи, по которым наступил

срок уплаты;

ВП — взаимопогашающие платежи;

О — скорость оборота одноименных

денежных единиц.

16

17. Уравнение обмена (И. Фишер)

MxV=PxQгде:

M – количество денег в обращении

V – скорость обращения денег

P – цена товаров

Q – количество товаров и услуг.

Отсюда:

PxQ

M = ---------------V

17

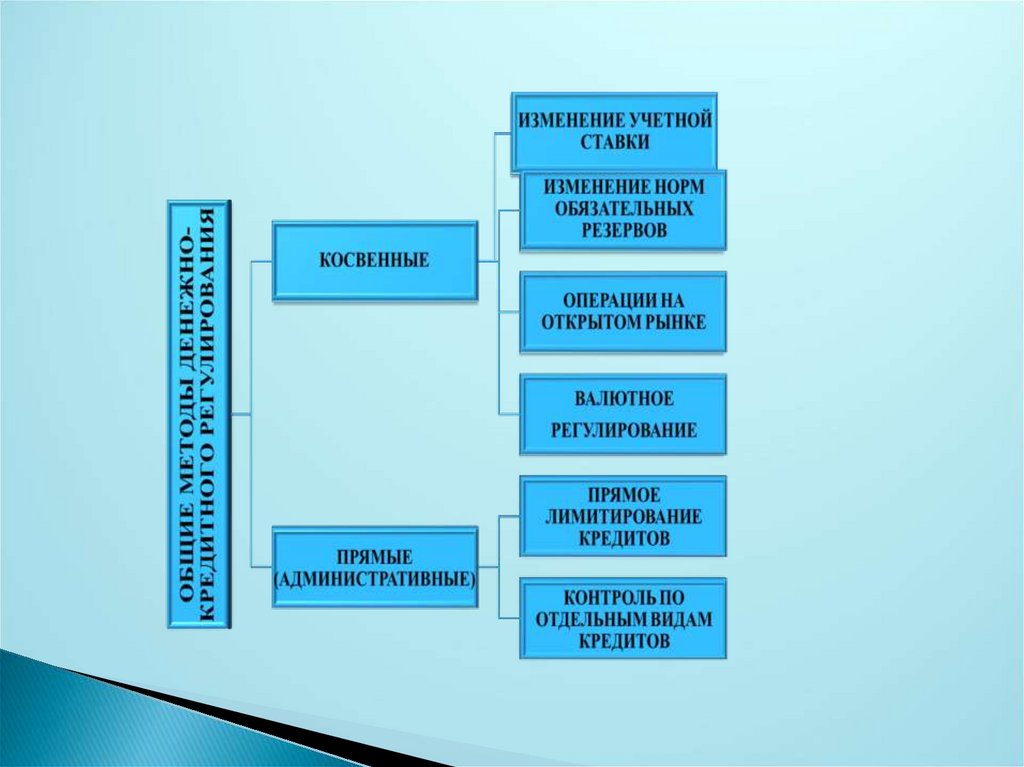

18. Инструменты регулирования денежного обращения

1) Эмиссия денежных знаков2) Управление ЦБ всеми видами других банков

а) изменение ключевой ставки процента

(дисконтная политика)

б) регулирование нормы обязательных

резервов банков

3) Проведение ЦБ операций с

государственными долговыми

обязательствами на рынке ценных бумаг

(операции на открытом рынке)

18

19.

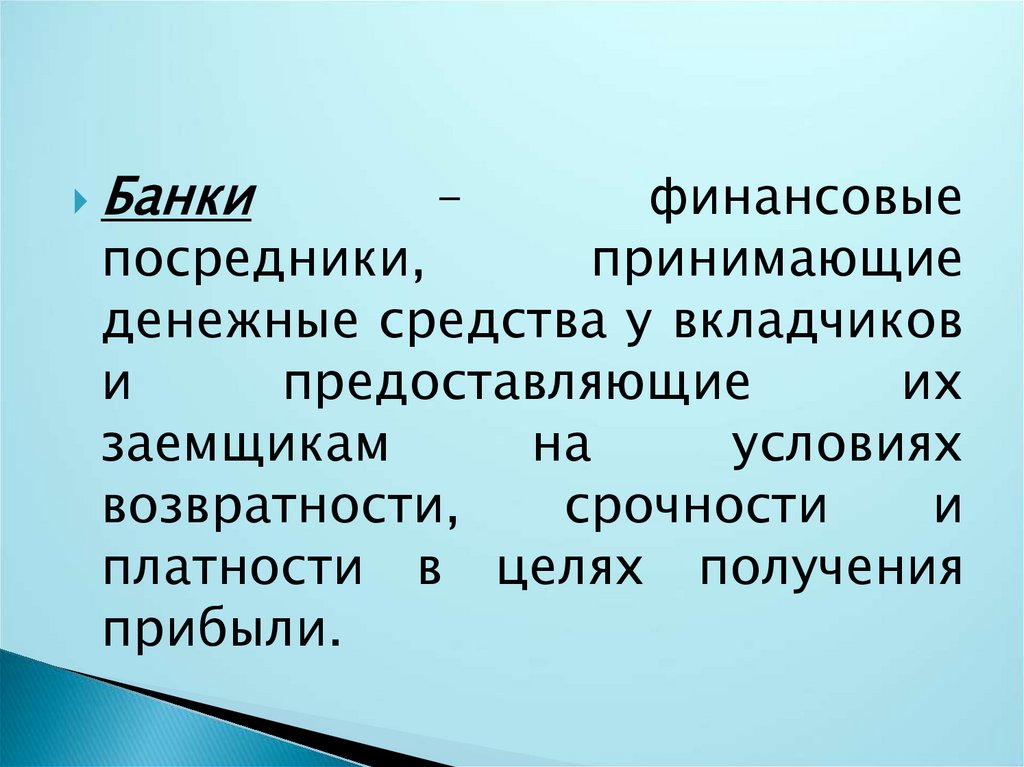

20.

Банки–

финансовые

посредники,

принимающие

денежные средства у вкладчиков

и

предоставляющие

их

заемщикам

на

условиях

возвратности,

срочности

и

платности в целях получения

прибыли.

21.

22.

23.

Прибыль банка складываетсяв результате осуществления

им пассивных и активных

операций.

При этом необходимо

различать валовую и чистую

прибыль банка.

24.

Валовая прибыль банка складывается из разностимежду суммой процентов, полученных банком по

активным операциям, и суммой процентов,

выплаченных банком по пассивным операциям.

Это можно выразить следующей формулой:

Р

вал

вал

г ссуд г заем

где Р

- валовая прибыль банка;

гссуд - процент, полученный за ссуду;

гзаем - процент, выплачиваемый за вклад.

25.

Чистая прибыль банка представляетсобой валовую прибыль за вычетом

административно-технических и

прочих издержек.

Норма банковской прибыли

представляет собой отношение

чистой банковской прибыли к

собственному капиталу банка.

26.

Ликвидность банка характеризуется егоспособностью обеспечить своевременное

выполнение своих обязательств.

Чем выше ликвидность банка, тем ниже его

рентабельность и уровень доходности.

Для изменения степени ликвидности банков

используется коэффициент ликвидности, который

выражает собой отношение различных статей

актива баланса банка (финансово-кредитного

учреждения) к соответствующим статьям ею

пассива, либо наоборот.

27.

Норма обязательных резервов(required reserve ratio) представляет

собой выраженную в процентах

долю от общей суммы депозитов,

которую коммерческие банки не

имеют права выдавать в кредит и

которую они хранят в центральном

банке в виде беспроцентных

вкладов.

28. Центральные банки выполняют функции:

1.ЦБ обслуживает финансовые операции правительства,во взаимодействии с правительством РФ разрабатывает

и проводит единую государственную денежно –

кредитную политику, направляет на защиту и

обеспечение устойчивости рубля.

2.ЦБ монопольно осуществляет эмиссию наличных

денег и организует их обращение.

3.ЦБ является кредитором последней инстанцией для

кредитных организаций, организует систему

рефинансирования (процентная ставка ЦБ под которую

выдаются кредиты коммерческим банкам).

4.ЦБ устанавливает правила осуществления расчётов

проведения банковских операций, бухгалтерского

учёта и отчётности для банковской системы.

29.

5.ЦБ ведёт государственную регистрациюкредитных организаций, выдаёт и отзывает

лицензии.

6.ЦБ осуществляет надзор за деятельностью

кредитных организаций.

7.ЦБ регистрирует эмиссию ценных бумаг

кредитным организациям в соответствии с

федеральным законом.

8.ЦБ выступает в роли хранителя

золотовалютных резервов страны —

обслуживает международные финансовые

операции страны, контролирует состояние

платежного баланса, выступает покупателем и

продавцом на международных валютных рынках);

9.ЦБ определяет порядок расчётов с иностранными

государствами и т.д.

30.

31. Коммерческие банки -представляют второй уровень банковской системы.

Этокредитные

учреждения

универсального характера, которые

производят

посреднические,

кредитные, фондовые операции,

осуществляют расчеты и организуют

платежный оборот в масштабах

страны.

32. Коммерческие банки выполняют следующие основные функции:

1) мобилизацию временно свободныхденежных средств юридических и

физических лиц и превращение их в капитал

с целью получения дохода;

2) выпуск кредитных денег;

3) расчетно-кассовые операции;

4) кредитование экономических субъектов;

5) управление имуществом по поручению и в

интересах клиента на правах доверенного

лица;

33.

6. организацию выпуска и размещения ценныхбумаг, а также банковские инвестиции в ценные

бумаги;

7. взимание платежей и ведение бухгалтерского

учета по поручению клиента;

8. предоставление ссуд под залог товаров, товарных

документов и ценных бумаг;

9. валютные операции и международные расчеты;

10. консультирование и предоставление

экономической и финансовой информации.

34. В соответствии со своими функциями банки выполняют определённые операции, которые делятся на пассивные, активные и

Пассивные операции банков — это операции попривлечению денежных средств через прием вкладов и

образование собственных ресурсов посредством

накопления банковской прибыли.

Активные операции банков — это операции по

доходному размещению депозитов и собственного

капитала.

Комиссионные операции банков – это операции по

оказанию разного рода посреднических и доверительных

услуг, за которые банк взимает комиссионное

вознаграждение.

35.

Кредит (от лат. сreditum «ссуда,долг») представляет собой систему

финансово-экономических

отношений по поводу движения

ссудного капитала (денежного

капитала), предоставляемого в ссуду

на условиях возвратности за плату в

виде процентов.

36. Сущность кредита раскрывается в его функциях, которые он выполняет

1) перераспределительная функция - с ее помощьюсвободные денежные капиталы и доходы

предприятий, личного сектора, государства

аккумулируются и превращаются в ссудный

капитал, который передаётся за плату во

временное пользование.

2) функция экономии издержек обращения частичное замещение наличных денег так

называемыми кредитными деньгами - векселями,

банкнотами, чеками, а также через развитие

безналичных расчётов (через банки и расчетные

палаты) и ускорение обращения денег.

37.

3) функция ускорения концентрации ицентрализации капитала. Кредит выступает одним

из факторов превращения индивидуальных

предприятий в акционерные общества и

товарищества, создания новых фирм, образования

ТНК.

4) стимулирующая функция. Кредит может

предоставляться на льготных условиях, например,

для проведения технической реконструкции.

Получатель кредита в процессе своей деятельности

вынужден учитывать и необходимость возврата

кредита и его платность, что требует

эффективного его использования.

38.

5) контрольная функция. Использованиекредита наряду с деньгами и дотациями,

как инструмента регулирования экономики,

т.е. кредитное регулирование экономики,

которое заключается в совокупности

мероприятии, осуществляемых

государством для контроля, изменения

объёма и динамики кредита в целях

воздействия на хозяйственные процессы.

39. Основные принципы кредита:

1.2.

3.

4.

5.

Возвратность;

Срочность;

Платность кредита;

Целевой характер;

Обеспеченность кредита.

40.

Формы кредитаФормы

кредита

Объект кредита

Содержание

Коммерческий

Товарный капитал

Кредит, предоставляемый в товарной форме

продавцами товаров их покупателям в виде

отсрочки или рассрочки платежа за проданные

товары или предоставленные услуги. Эта

форма кредита способствует ускорению

реализации товаров

Банковский

Денежный капитал

Кредит, предоставляемый в виде денежных

ссуд коммерческими банками и другими

кредитными учреждениями юридическим и

физическим лицам, а также государству и

иностранным клиентам

Потребительск

ий

Товары длительного

пользования

Кредит,

предоставляемый

торговыми

компаниями,

банками

и

специализированными

кредитными

институтами населению для приобретения

товаров длительного пользования с рассрочкой

платежа

41. Формы кредита (продолжение таблицы)

ИпотечныйДолгосрочные

ссуды под залог

недвижимости

Кредит, выдаваемый на приобретение

или строительство жилья либо покупку

земли.

Межбанковский

Денежный капитал

Кредит, предоставляемый банками друг

другу, когда у одних банков возникает

недостаток, а у других - избыток

кредитных ресурсов

Государственный

Кредит на

финансирование

бюджетного

Кредит, при котором заемщиком выступает

государство или местные органы власти, а сам

кредит приобретает вид государственного

займа, реализуемого через Центральный банк

дефицита и др.

и кредитно-финансовые институты

Международный

Кредит

на

реализацию

международных

банковских

Кредит,

охватывающий

экономические

отношения

между

государством

и

международными

экономическими

организациями. Существует в форме как

программ и др.

коммерческого, так и банковского кредита

42. Современные формы кредитования

Лизинг — безденежная форма кредита, то естьформа аренды с передачей в пользование машин,

оборудования и других материальных средств с

последующей оплатой их стоимости.

Факторинг — финансовая комиссионная операция,

при которой клиент переуступает дебиторскую

задолженность факторинговой компании или

факторинговому отделу банка.

Форфейтинг — долгосрочный факторинг, связанный

с продажей банку долгов, взыскание которых

наступит через 1-5 лет.

Траст — это операции по управлению капиталом

клиентов.

43. Важнейшие источники кредита – временно свободные денежные ресурсы, а также:

1.2.

3.

4.

5.

6.

Денежные средства, предназначенные для

восстановления основного капитала.

Часть оборотного капитала, высвобождаемая в

денежной форме в связи с несовпадением

времени продажи товаров и покупки сырья.

Капитал временно свободный в промежутках

между поступлением денежных средств от

реализации товаров и выплатой заработной

платы.

Предназначенная для капитализации стоимость,

накапливаемая при расширенном

воспроизводстве.

Денежные доходы и сбережения частных лиц.

Денежные накопления государства.

44.

Специализированныефинансово-кредитные

институты - это банковские и

небанковские организации,

специализирующиеся на определённых

видах кредитования.

К таким институтам (организациям)

относятся инвестиционные компании)

сберегательные учреждения, финансовые

компании, пенсионные фонды) страховые

компании и микрофинансовые

организации т. п.

45.

46.

МЕТОДЫ ДЕНЕЖНОКРЕДИТНОГО РЕГУЛИРОВАНИЯ:ОБЩИЕ - воздействуют практически на

все

параметры

денежно-кредитной

сферы, влияют на рынок ссудного

капитала в целом.

СЕЛЕКТИВНЫЕ

- направлены на

регламентацию

отдельных

форм

кредита, условий кредитования и т.д.

47.

48.

49.

50.

51.

СПАСИБО ЗА ВНИМАНИЕ51

52.

Тематика докладовОсновные положения банковской системы в

1.

Российской Федерации.

Монетарная

2.

политика

государства

в

Российской Федерации.

Система банков в Российской Федерации.

3.

Функции центрального банка Российской

4.

Федерации.

53. Контрольные вопросы к ТЕМЕ 11:

Объяснить структуру банковской системы и принципы еепостроения.

Виды банковских систем.

Центральный банк России и его основные функции.

Коммерческие банки: их виды и функции.

Особенности банка как коммерческого предприятия и его

операции.

Сущность, определение, функции и принципы кредита.

Источники кредита.

Специализированные финансово-кредитные институты

(организации): инвестиционные компании; сберегательные

учреждения; финансовые компании; пенсионные фонды;

страховые компании и т. п.

Сущность и цели монетарной политики. Инструменты

кредитно-денежной политики: изменение нормы

обязательных резервов, регулирование учетной ставки

процента, операции на открытом рынке.