finance

finance law

lawSimilar presentations:

Добровольные правоотношения по уплате страховых взносов на обязательное пенсионное страхование

1. Добровольные правоотношения по уплате страховых взносов на обязательное пенсионное страхование

г. Оренбург, 2024 год.2.

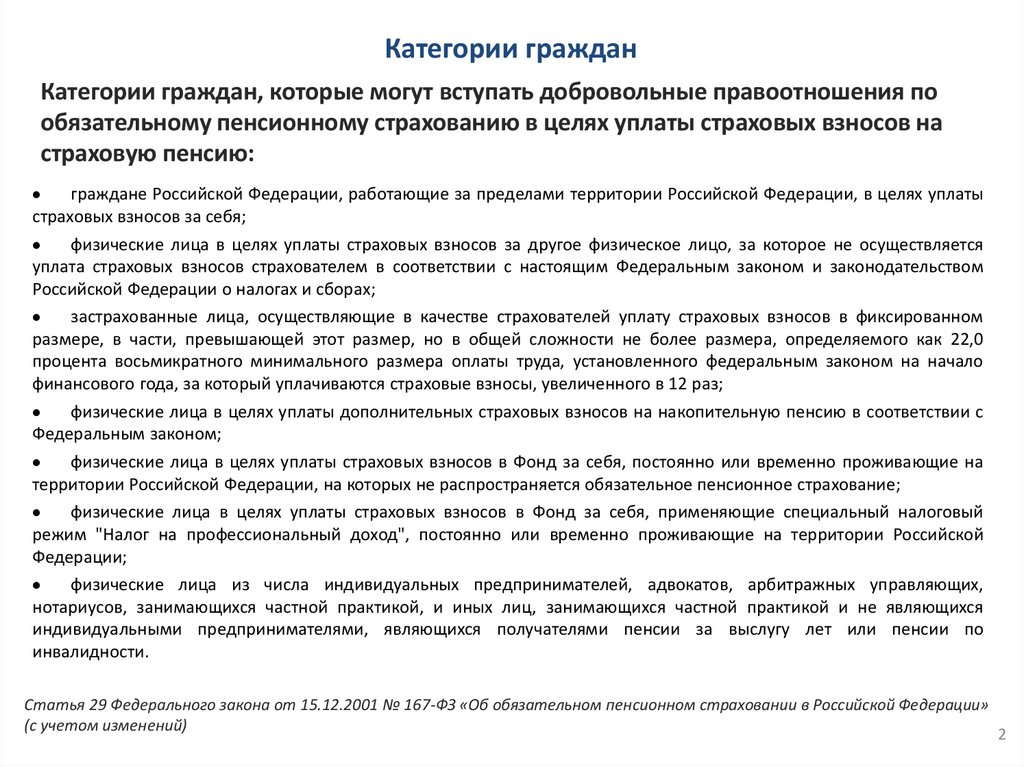

Категории гражданКатегории граждан, которые могут вступать добровольные правоотношения по

обязательному пенсионному страхованию в целях уплаты страховых взносов на

страховую пенсию:

граждане Российской Федерации, работающие за пределами территории Российской Федерации, в целях уплаты

страховых взносов за себя;

физические лица в целях уплаты страховых взносов за другое физическое лицо, за которое не осуществляется

уплата страховых взносов страхователем в соответствии с настоящим Федеральным законом и законодательством

Российской Федерации о налогах и сборах;

застрахованные лица, осуществляющие в качестве страхователей уплату страховых взносов в фиксированном

размере, в части, превышающей этот размер, но в общей сложности не более размера, определяемого как 22,0

процента восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало

финансового года, за который уплачиваются страховые взносы, увеличенного в 12 раз;

физические лица в целях уплаты дополнительных страховых взносов на накопительную пенсию в соответствии с

Федеральным законом;

физические лица в целях уплаты страховых взносов в Фонд за себя, постоянно или временно проживающие на

территории Российской Федерации, на которых не распространяется обязательное пенсионное страхование;

физические лица в целях уплаты страховых взносов в Фонд за себя, применяющие специальный налоговый

режим "Налог на профессиональный доход", постоянно или временно проживающие на территории Российской

Федерации;

физические лица из числа индивидуальных предпринимателей, адвокатов, арбитражных управляющих,

нотариусов, занимающихся частной практикой, и иных лиц, занимающихся частной практикой и не являющихся

индивидуальными предпринимателями, являющихся получателями пенсии за выслугу лет или пенсии по

инвалидности.

Статья 29 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»

(с учетом изменений)

2

3.

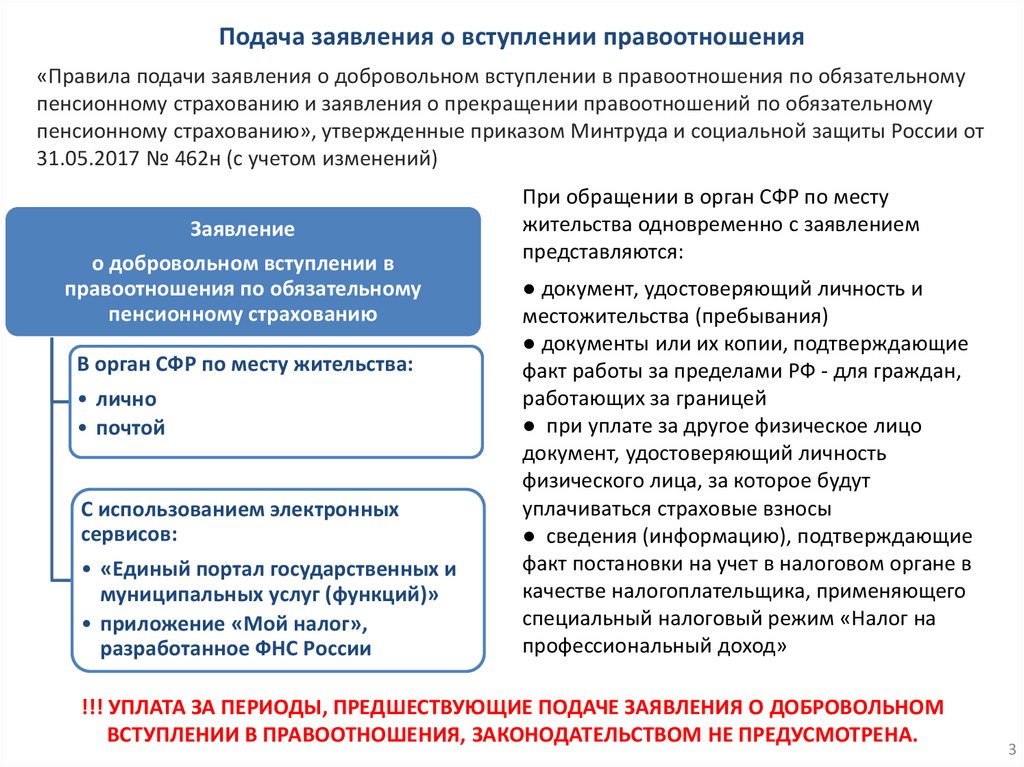

Подача заявления о вступлении правоотношения«Правила подачи заявления о добровольном вступлении в правоотношения по обязательному

пенсионному страхованию и заявления о прекращении правоотношений по обязательному

пенсионному страхованию», утвержденные приказом Минтруда и социальной защиты России от

31.05.2017 № 462н (с учетом изменений)

Заявление

о добровольном вступлении в

правоотношения по обязательному

пенсионному страхованию

В орган СФР по месту жительства:

• лично

• почтой

С использованием электронных

сервисов:

• «Единый портал государственных и

муниципальных услуг (функций)»

• приложение «Мой налог»,

разработанное ФНС России

При обращении в орган СФР по месту

жительства одновременно с заявлением

представляются:

● документ, удостоверяющий личность и

местожительства (пребывания)

● документы или их копии, подтверждающие

факт работы за пределами РФ - для граждан,

работающих за границей

● при уплате за другое физическое лицо

документ, удостоверяющий личность

физического лица, за которое будут

уплачиваться страховые взносы

● сведения (информацию), подтверждающие

факт постановки на учет в налоговом органе в

качестве налогоплательщика, применяющего

специальный налоговый режим «Налог на

профессиональный доход»

!!! УПЛАТА ЗА ПЕРИОДЫ, ПРЕДШЕСТВУЮЩИЕ ПОДАЧЕ ЗАЯВЛЕНИЯ О ДОБРОВОЛЬНОМ

ВСТУПЛЕНИИ В ПРАВООТНОШЕНИЯ, ЗАКОНОДАТЕЛЬСТВОМ НЕ ПРЕДУСМОТРЕНА.

3

4.

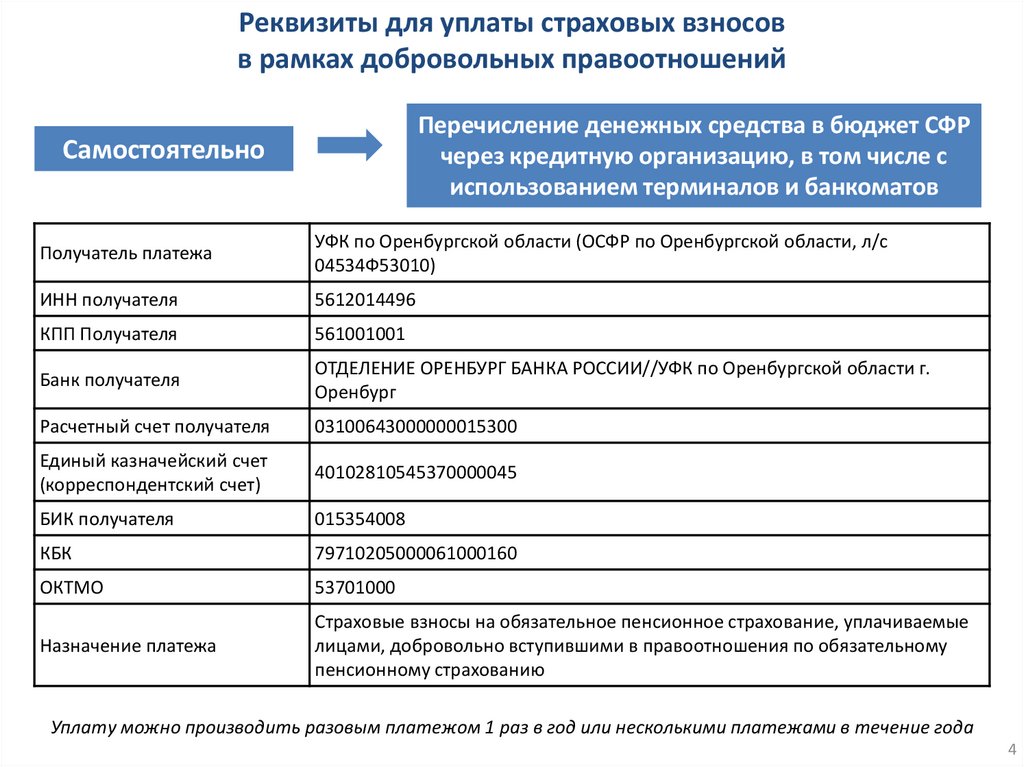

Реквизиты для уплаты страховых взносовв рамках добровольных правоотношений

Перечисление денежных средства в бюджет СФР

через кредитную организацию, в том числе с

использованием терминалов и банкоматов

Самостоятельно

Получатель платежа

УФК по Оренбургской области (ОСФР по Оренбургской области, л/с

04534Ф53010)

ИНН получателя

5612014496

КПП Получателя

561001001

Банк получателя

ОТДЕЛЕНИЕ ОРЕНБУРГ БАНКА РОССИИ//УФК по Оренбургской области г.

Оренбург

Расчетный счет получателя

03100643000000015300

Единый казначейский счет

(корреспондентский счет)

40102810545370000045

БИК получателя

015354008

КБК

79710205000061000160

ОКТМО

53701000

Назначение платежа

Страховые взносы на обязательное пенсионное страхование, уплачиваемые

лицами, добровольно вступившими в правоотношения по обязательному

пенсионному страхованию

Уплату можно производить разовым платежом 1 раз в год или несколькими платежами в течение года

4

5.

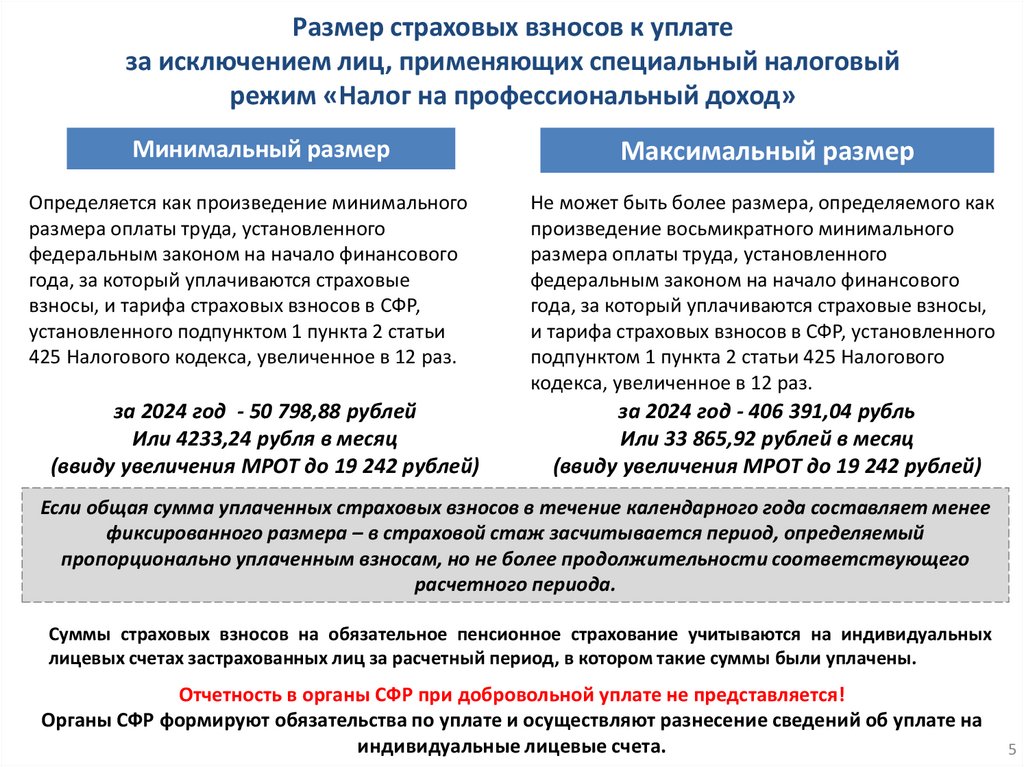

Размер страховых взносов к уплатеза исключением лиц, применяющих специальный налоговый

режим «Налог на профессиональный доход»

Минимальный размер

Максимальный размер

Определяется как произведение минимального

размера оплаты труда, установленного

федеральным законом на начало финансового

года, за который уплачиваются страховые

взносы, и тарифа страховых взносов в СФР,

установленного подпунктом 1 пункта 2 статьи

425 Налогового кодекса, увеличенное в 12 раз.

Не может быть более размера, определяемого как

произведение восьмикратного минимального

размера оплаты труда, установленного

федеральным законом на начало финансового

года, за который уплачиваются страховые взносы,

и тарифа страховых взносов в СФР, установленного

подпунктом 1 пункта 2 статьи 425 Налогового

кодекса, увеличенное в 12 раз.

за 2024 год - 50 798,88 рублей

Или 4233,24 рубля в месяц

(ввиду увеличения МРОТ до 19 242 рублей)

за 2024 год - 406 391,04 рубль

Или 33 865,92 рублей в месяц

(ввиду увеличения МРОТ до 19 242 рублей)

Если общая сумма уплаченных страховых взносов в течение календарного года составляет менее

фиксированного размера – в страховой стаж засчитывается период, определяемый

пропорционально уплаченным взносам, но не более продолжительности соответствующего

расчетного периода.

Суммы страховых взносов на обязательное пенсионное страхование учитываются на индивидуальных

лицевых счетах застрахованных лиц за расчетный период, в котором такие суммы были уплачены.

Отчетность в органы СФР при добровольной уплате не представляется!

Органы СФР формируют обязательства по уплате и осуществляют разнесение сведений об уплате на

индивидуальные лицевые счета.

5

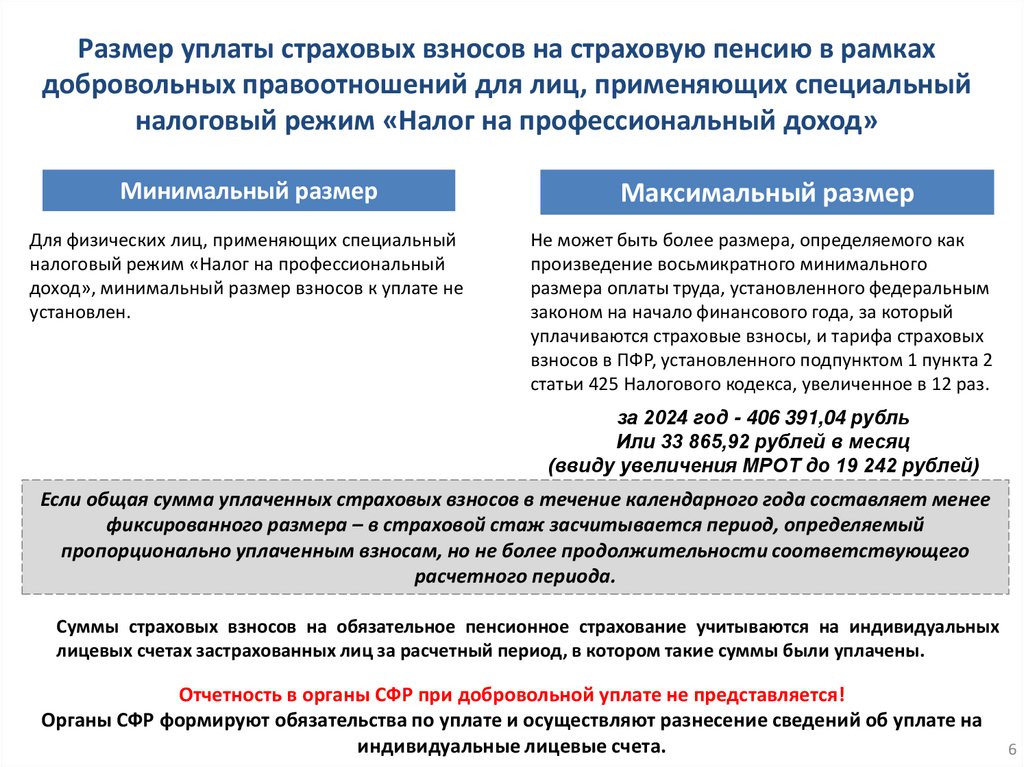

6.

Размер уплаты страховых взносов на страховую пенсию в рамкахдобровольных правоотношений для лиц, применяющих специальный

налоговый режим «Налог на профессиональный доход»

Минимальный размер

Максимальный размер

Для физических лиц, применяющих специальный

налоговый режим «Налог на профессиональный

доход», минимальный размер взносов к уплате не

установлен.

Не может быть более размера, определяемого как

произведение восьмикратного минимального

размера оплаты труда, установленного федеральным

законом на начало финансового года, за который

уплачиваются страховые взносы, и тарифа страховых

взносов в ПФР, установленного подпунктом 1 пункта 2

статьи 425 Налогового кодекса, увеличенное в 12 раз.

за 2024 год - 406 391,04 рубль

Или 33 865,92 рублей в месяц

(ввиду увеличения МРОТ до 19 242 рублей)

Если общая сумма уплаченных страховых взносов в течение календарного года составляет менее

фиксированного размера – в страховой стаж засчитывается период, определяемый

пропорционально уплаченным взносам, но не более продолжительности соответствующего

расчетного периода.

Суммы страховых взносов на обязательное пенсионное страхование учитываются на индивидуальных

лицевых счетах застрахованных лиц за расчетный период, в котором такие суммы были уплачены.

Отчетность в органы СФР при добровольной уплате не представляется!

Органы СФР формируют обязательства по уплате и осуществляют разнесение сведений об уплате на

индивидуальные лицевые счета.

6

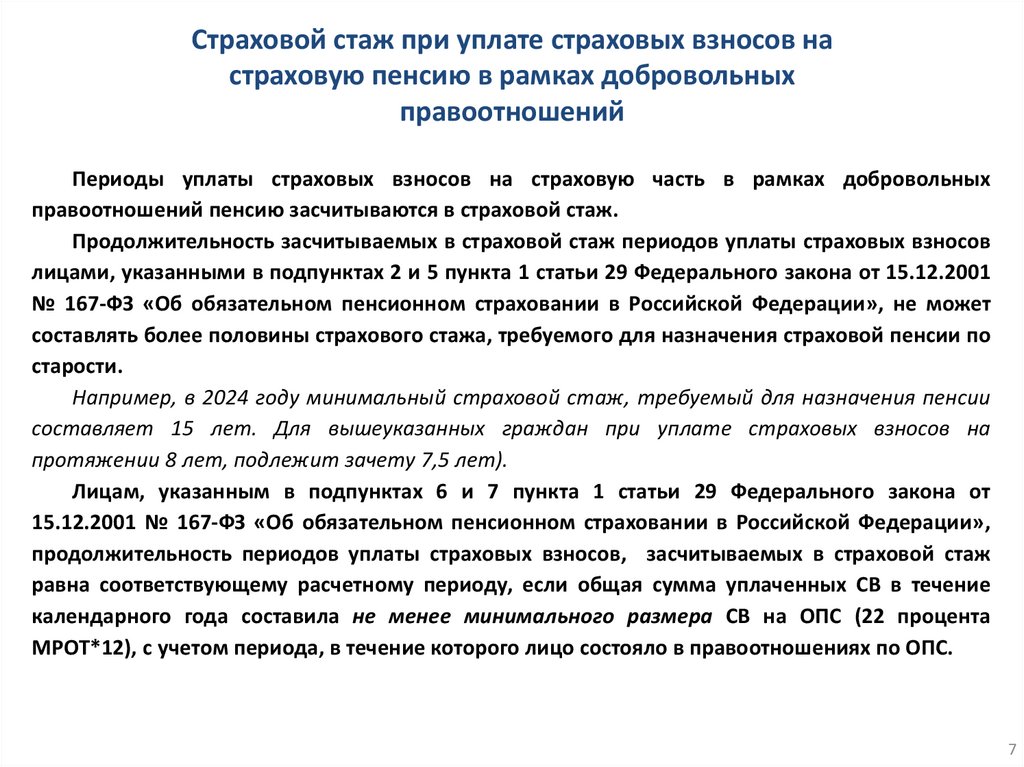

7.

Страховой стаж при уплате страховых взносов настраховую пенсию в рамках добровольных

правоотношений

Периоды уплаты страховых взносов на страховую часть в рамках добровольных

правоотношений пенсию засчитываются в страховой стаж.

Продолжительность засчитываемых в страховой стаж периодов уплаты страховых взносов

лицами, указанными в подпунктах 2 и 5 пункта 1 статьи 29 Федерального закона от 15.12.2001

№ 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», не может

составлять более половины страхового стажа, требуемого для назначения страховой пенсии по

старости.

Например, в 2024 году минимальный страховой стаж, требуемый для назначения пенсии

составляет 15 лет. Для вышеуказанных граждан при уплате страховых взносов на

протяжении 8 лет, подлежит зачету 7,5 лет).

Лицам, указанным в подпунктах 6 и 7 пункта 1 статьи 29 Федерального закона от

15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»,

продолжительность периодов уплаты страховых взносов, засчитываемых в страховой стаж

равна соответствующему расчетному периоду, если общая сумма уплаченных СВ в течение

календарного года составила не менее минимального размера СВ на ОПС (22 процента

МРОТ*12), с учетом периода, в течение которого лицо состояло в правоотношениях по ОПС.

7