finance

financeSimilar presentations:

")

")

учета в системе обязательного пенсионного страхования. Тема 10")

Обязательное пенсионное страхование. Программа долгосрочных сбережений

1.

НЕГОСУДАРСТВЕННОЕПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ

РАБОТНИКОВ ПАО «НК «Роснефть».

ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ.

ПРОГРАММА ДОЛГОСРОЧНЫХ СБЕРЕЖЕНИЙ.

1

2.

ВИДЫ ПЕНСИЙ,КОТОРЫЕ МОЖЕТ ПОЛУЧАТЬ

РАБОТНИК КОМПАНИИ

ОБЯЗАТЕЛЬНОЕ

ПЕНСИОННОЕ СТРАХОВАНИЕ

НЕГОСУДАРСТВЕННОЕ

ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ

Социальный

фонд России

Страховая

пенсия

Накопительная

пенсия

Все граждане РФ

Корпоративная

пенсия

Индивидуальная

пенсия

Работники компании

2

3.

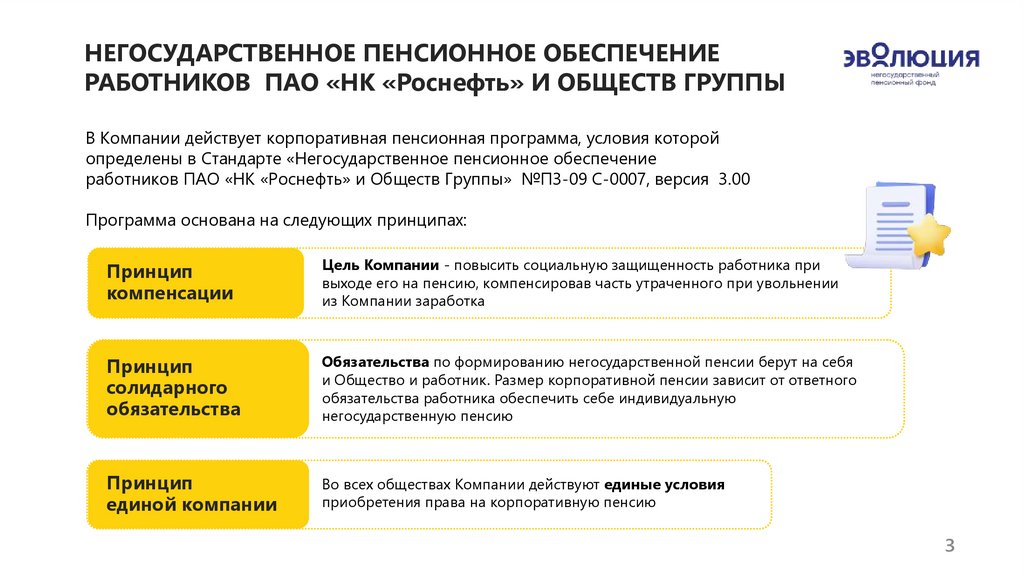

НЕГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕРАБОТНИКОВ ПАО «НК «Роснефть» И ОБЩЕСТВ ГРУППЫ

В Компании действует корпоративная пенсионная программа, условия которой

определены в Стандарте «Негосударственное пенсионное обеспечение

работников ПАО «НК «Роснефть» и Обществ Группы» №П3-09 С-0007, версия 3.00

Программа основана на следующих принципах:

Принцип

компенсации

Цель Компании - повысить социальную защищенность работника при

выходе его на пенсию, компенсировав часть утраченного при увольнении

из Компании заработка

Принцип

солидарного

обязательства

Обязательства по формированию негосударственной пенсии берут на себя

и Общество и работник. Размер корпоративной пенсии зависит от ответного

обязательства работника обеспечить себе индивидуальную

негосударственную пенсию

Принцип

единой компании

Во всех обществах Компании действуют единые условия

приобретения права на корпоративную пенсию

3

4.

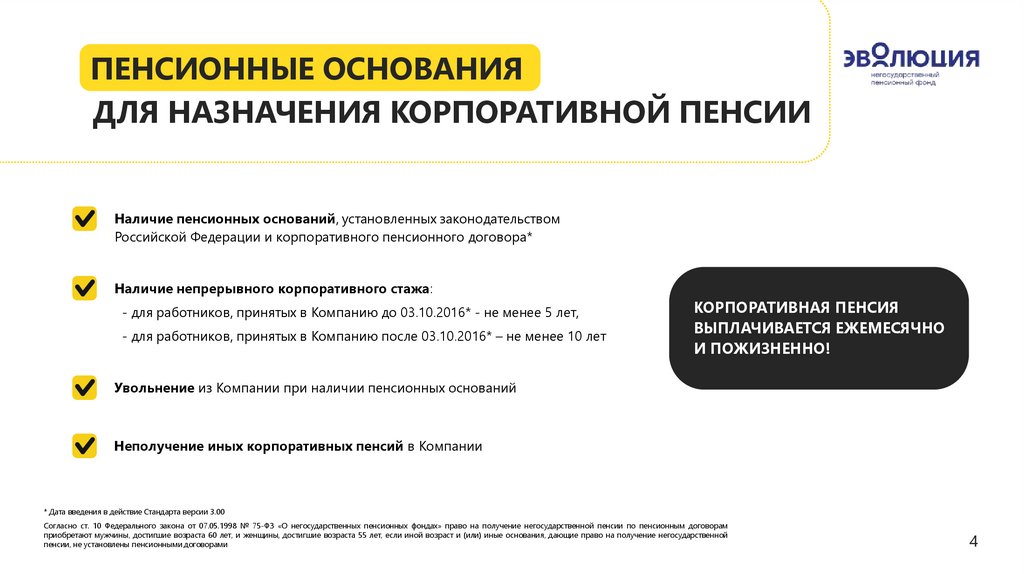

ПЕНСИОННЫЕ ОСНОВАНИЯДЛЯ НАЗНАЧЕНИЯ КОРПОРАТИВНОЙ ПЕНСИИ

Наличие пенсионных оснований, установленных законодательством

Российской Федерации и корпоративного пенсионного договора*

Наличие непрерывного корпоративного стажа:

- для работников, принятых в Компанию до 03.10.2016* - не менее 5 лет,

- для работников, принятых в Компанию после 03.10.2016* – не менее 10 лет

КОРПОРАТИВНАЯ ПЕНСИЯ

ВЫПЛАЧИВАЕТСЯ ЕЖЕМЕСЯЧНО

И ПОЖИЗНЕННО!

Увольнение из Компании при наличии пенсионных оснований

Неполучение иных корпоративных пенсий в Компании

* Дата введения в действие Стандарта версии 3.00

Согласно ст. 10 Федерального закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» право на получение негосударственной пенсии по пенсионным договорам

приобретают мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет, если иной возраст и (или) иные основания, дающие право на получение негосударственной

пенсии, не установлены пенсионными договорами

4

5.

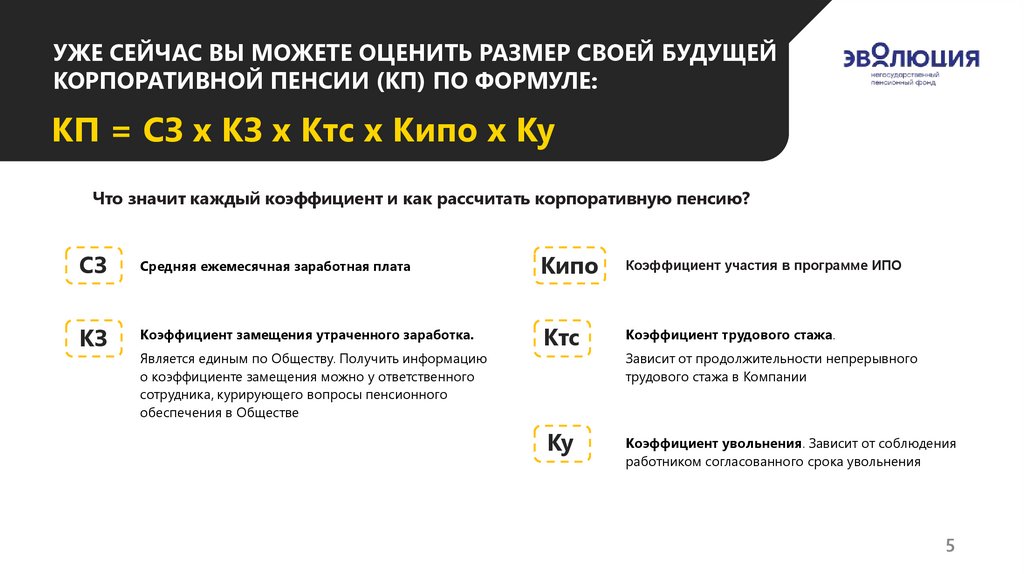

УЖЕ СЕЙЧАС ВЫ МОЖЕТЕ ОЦЕНИТЬ РАЗМЕР СВОЕЙ БУДУЩЕЙКОРПОРАТИВНОЙ ПЕНСИИ (КП) ПО ФОРМУЛЕ:

КП = СЗ х КЗ х Ктс х Кипо х Ку

Что значит каждый коэффициент и как рассчитать корпоративную пенсию?

СЗ

Средняя ежемесячная заработная плата

Кипо

Коэффициент участия в программе ИПО

КЗ

Коэффициент замещения утраченного заработка.

Ктс

Коэффициент трудового стажа.

Является единым по Обществу. Получить информацию

о коэффициенте замещения можно у ответственного

сотрудника, курирующего вопросы пенсионного

обеспечения в Обществе

Ку

Зависит от продолжительности непрерывного

трудового стажа в Компании

Коэффициент увольнения. Зависит от соблюдения

работником согласованного срока увольнения

5

6.

КОЭФФИЦИЕНТЫДЛЯ ФОРМИРОВАНИЯ КП

Продолжительность

непрерывного корпоративного

стажа в компании Ктс

,

Продолжительность

участия в программе

ИПО Кипо,

От 10 до 15 лет

1,00

Менее 5 лет*

0,25

От 15 до 20 лет

1,10

От 5 до 10 лет

1,00

От 20 до 25 лет

1,20

От 10 до 15 лет

1,10

Более 25 лет

1,30

От 15 до 20 лет

1,20

Более 20 лет

1,30

Условия увольнения,

Ку

Увольнение

в соответствии

с графиком

1,00

Увольнение с

нарушением

согласованных

сроков

0,25

Кроме работников, заключивших индивидуальный пенсионный договор до истечения одного года с даты заключения ОГ корпоративного пенсионного договора и уплате пенсионных взносов на условиях, установленных Стандартом при их увольнении до истечения 5-летнего периода участия в ИПО. Коэффициент 0,25 не применяется для работников, заключивших договор ИПО и начавших уплату взносов до 03.10.2016 (дата введения в действие Стандарта

3.00) – независимо от продолжительности участия в программе ИПО.

6

7.

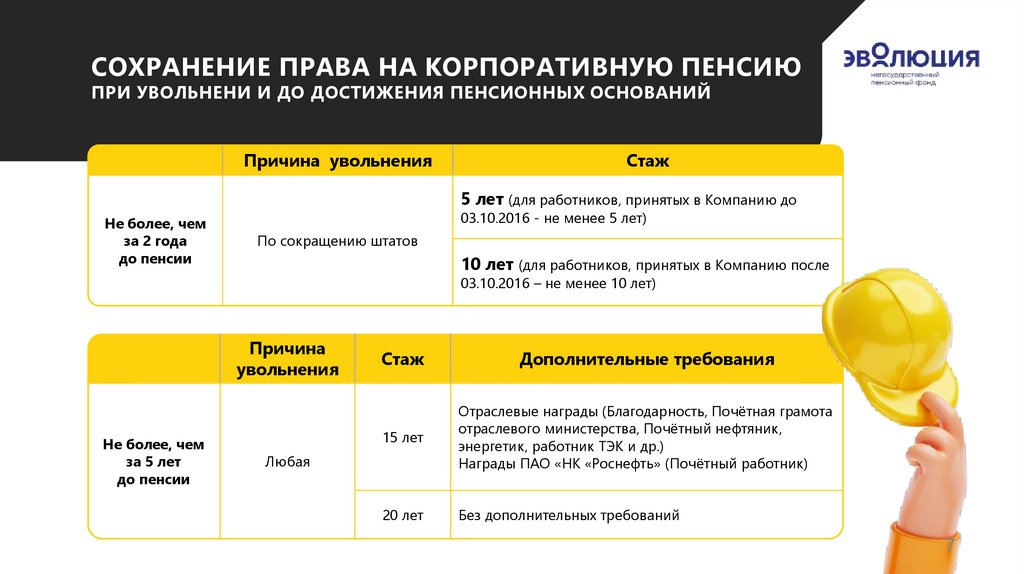

СОХРАНЕНИЕ ПРАВА НА КОРПОРАТИВНУЮ ПЕНСИЮПРИ УВОЛЬНЕНИ И ДО ДОСТИЖЕНИЯ ПЕНСИОННЫХ ОСНОВАНИЙ

Причина увольнения

Стаж

5 лет (для работников, принятых в Компанию до

Не более, чем

за 2 года

до пенсии

03.10.2016 - не менее 5 лет)

По сокращению штатов

10 лет (для работников, принятых в Компанию после

03.10.2016 – не менее 10 лет)

Причина

увольнения

Не более, чем

за 5 лет

до пенсии

Стаж

Дополнительные требования

15 лет

Отраслевые награды (Благодарность, Почётная грамота

отраслевого министерства, Почётный нефтяник,

энергетик, работник ТЭК и др.)

Награды ПАО «НК «Роснефть» (Почётный работник)

20 лет

Без дополнительных требований

Любая

7

8.

ВЫГОДЫПРИМЕР РАСЧЁТА: КП = СЗ х КЗ х Ктс х Кипо х Ку

Чем больше стаж работы

в Компании – тем выше размер

корпоративной пенсии

Наличие договора ИПО –

это возможность рассчитывать

на максимальный размер

корпоративной пенсии

При наступлении пенсионных

оснований* и соблюдении условий

Стандарта, работник Компании

cможет обратиться за назначением

двух негосударственных пенсий:

корпоративной и индивидуальной

Средний ежемесячный заработок – 100 000 р.(СЗ)

Коэффициент замещения – 8 % (КЗ)

Стаж работы в Компании – 12 лет (Ктс)

Продолжительность участия в ИПО – 7 лет (Кипо)

Увольнение по графику (Ку)

КП = 100 000 х 8% х 1,0 х 1,0 х 1 = 8 000 руб.

Средний ежемесячный заработок – 100 000 р.

Коэффициент замещения – 8 %

Стаж работы в Компании – 12 лет

Договор ИПО не заключен

Увольнение по графику

КП = 100 000 х 8% х 1,0 х 0,25 х 1 = 2 000 руб.

* Пенсионные основания по пенсионным договорам, заключенным ПАО «НК «Роснефть» и ОГ (в том числе по договорам, которые заключены работниками в рамках реализации ИПО), определяются в соответствии с

законодательством РФ и устанавливаются в 60 для мужчин и 55 лет для женщин или ранее при наличии права на досрочное пенсионное обеспечение.

8

9.

ЧТО ТАКОЕ ДОГОВОР ИПО?Договор индивидуального пенсионного обеспечения (ИПО)

– удобный способ обеспечить достойную пенсию. Это соглашение между Фондом

и работником, по которому Работник обязуется уплачивать пенсионные взносы в Фонд,

а Фонд обязуется выплачивать индивидуальную пенсию этому работнику.

Вы сами определяете

комфортный режим накоплений

Вы сами обеспечиваете свое

будущее на пенсии

Размеры взносов по договору ИПО

Договор ИПО заключен

в возрасте до 33-х лет

не менее 2 % от заработной платы

Договор ИПО заключен после

достижения возраста 33-х лет

не менее 4 % от заработной платы

9

10.

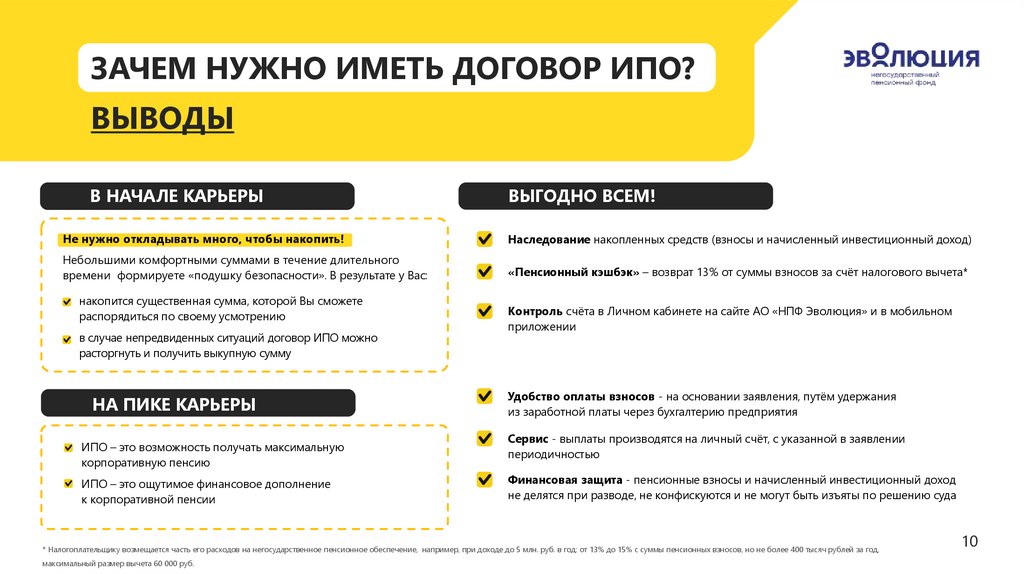

ЗАЧЕМ НУЖНО ИМЕТЬ ДОГОВОР ИПО?ВЫВОДЫ

В НАЧАЛЕ КАРЬЕРЫ

ВЫГОДНО ВСЕМ!

Не нужно откладывать много, чтобы накопить!

Наследование накопленных средств (взносы и начисленный инвестиционный доход)

Небольшими комфортными суммами в течение длительного

времени формируете «подушку безопасности». В результате у Вас:

«Пенсионный кэшбэк» – возврат 13% от суммы взносов за счёт налогового вычета*

накопится существенная сумма, которой Вы сможете

распорядиться по своему усмотрению

в случае непредвиденных ситуаций договор ИПО можно

расторгнуть и получить выкупную сумму

НА ПИКЕ КАРЬЕРЫ

ИПО – это возможность получать максимальную

корпоративную пенсию

ИПО – это ощутимое финансовое дополнение

к корпоративной пенсии

Контроль счёта в Личном кабинете на сайте АО «НПФ Эволюция» и в мобильном

приложении

Удобство оплаты взносов - на основании заявления, путём удержания

из заработной платы через бухгалтерию предприятия

Сервис - выплаты производятся на личный счёт, с указанной в заявлении

периодичностью

Финансовая защита - пенсионные взносы и начисленный инвестиционный доход

не делятся при разводе, не конфискуются и не могут быть изъяты по решению суда

* Налогоплательщику возмещается часть его расходов на негосударственное пенсионное обеспечение, например, при доходе до 5 млн. руб. в год: от 13% до 15% с суммы пенсионных взносов, но не более 400 тысяч рублей за год,

максимальный размер вычета 60 000 руб.

10

11.

ШАГИ ДЛЯ ЗАКЛЮЧЕНИЯДОГОВОРА ИПО

1

Обратиться к ответственному работнику, курирующему

вопросы негосударственного пенсионного обеспечения

в обществе или в один из офисов АО «НПФ Эволюция»

(http://www.evonpf.ru/contacts/)

2

Важно! Право работника на ИПО

не зависит от его права на корпоративную

пенсию, в том числе, стажа работы

в Компании, и определяется только

наличием индивидуального пенсионного

договора и условиями выбранной

пенсионной схемы

Оформить Договор и передать в бухгалтерию общества

копию договора и заявление, в соответствии с которым

из Вашей заработной платы будут перечисляться взносы

11

12.

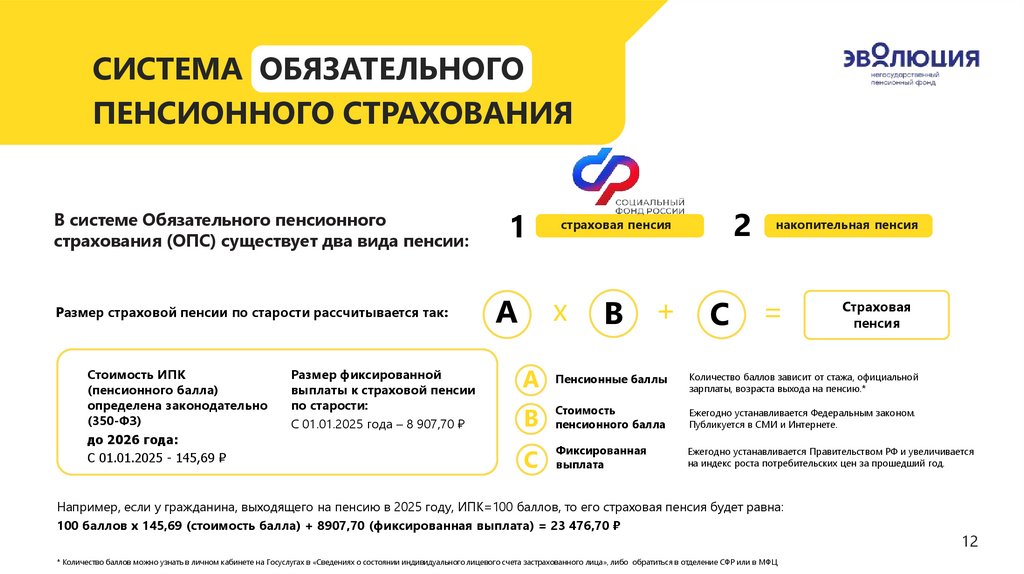

СИСТЕМА ОБЯЗАТЕЛЬНОГОПЕНСИОННОГО СТРАХОВАНИЯ

В системе Обязательного пенсионного

страхования (ОПС) существует два вида пенсии:

Размер страховой пенсии по старости рассчитывается так:

Стоимость ИПК

(пенсионного балла)

определена законодательно

(350-ФЗ)

до 2026 года:

С 01.01.2025 - 145,69 ₽

Размер фиксированной

выплаты к страховой пенсии

по старости:

С 01.01.2025 года – 8 907,70 ₽

1

x

A

2

страховая пенсия

B +

C

накопительная пенсия

=

Страховая

пенсия

А Пенсионные баллы

Количество баллов зависит от стажа, официальной

зарплаты, возраста выхода на пенсию.*

B

Стоимость

пенсионного балла

Ежегодно устанавливается Федеральным законом.

Публикуется в СМИ и Интернете.

С

Фиксированная

выплата

Ежегодно устанавливается Правительством РФ и увеличивается

на индекс роста потребительских цен за прошедший год.

Например, если у гражданина, выходящего на пенсию в 2025 году, ИПК=100 баллов, то его страховая пенсия будет равна:

100 баллов х 145,69 (стоимость балла) + 8907,70 (фиксированная выплата) = 23 476,70 ₽

* Количество баллов можно узнать в личном кабинете на Госуслугах в «Сведениях о состоянии индивидуального лицевого счета застрахованного лица», либо обратиться в отделение СФР или в МФЦ

12

13.

ЧТО ТАКОЕНАКОПИТЕЛЬНАЯ ПЕНСИЯ ?

Работодатель за счет своих средств перечисляет в Социальный Фонд России (СФР) страховые взносы – 22% от фонда оплаты труда.

С 2002 по 2013 год 22% распределялись между страховой (16%) и накопительной пенсией (6%),

с 2014 года за счет взносов работодателя формируется только страховая пенсия, при этом пенсионные накопления

(средства, поступившие на формирование накопительной пенсии до 2014 года) сохраняются.

У работающих граждан 1967 года рождения и моложе

В период с 2002 по 2013 год

включительно

В период с 2014 года

по настоящее время

За счет страховых взносов

уплаченных работодателем

в Пенсионный Фонд России

С 2014 года за счет взносов

работодателя формируется только

страховая пенсия, при этом

пенсионные накопления (средства,

поступившие на формирование

накопительной пенсии до 2014 года)

сохраняются и пополняются только

за счет инвестиционного дохода того

Фонда, где находится накопительная

пенсия.

Накопительная пенсия

формировалась:

В период с 2002 по 2004 год

включительно

За счет страховых взносов

уплаченных работодателем

в Пенсионный Фонд России

У работающих граждан:

Мужчин 1953-1966 года рождения

Женщин 1957-1966 года рождения

13

14.

НАКОПИТЕЛЬНАЯ ПЕНСИЯЭТО ФИНАНСОВЫЙ АКТИВ, КОТОРЫЙ

МОЖЕТ РАБОТАТЬ И ПРИНОСИТЬ ДОХОД!

ВАЖНО ГРАМОТНО УПРАВЛЯТЬ НАКОПИТЕЛЬНОЙ ПЕНСИЕЙ, Т.К. ОНА:

Наследуется*

Формируется в рублях

Инвестируется

Накапливается на пенсионном счёте

в Негосударственном пенсионном фонде (НПФ)

или Социальном фонде России (СФР)

Может выплачиваться с 55 лет для женщин/60 лет для мужчин**,

в отличие от страховой пенсии по старости, которая выплачивается

с 60 лет для женщин и с 65 лет для мужчин

Существует 3 вида выплат

за счет средств

пенсионных накоплений:

1 единовременная выплата

2

срочная пенсионная выплата

* Наследование пенсионных накоплений на этапе накопления – в полном объеме (исключение –материнский капитал), включая инвестиционный доход.

** При соблюдении условий для назначения страховой пенсии по старости: необходимого страхового стажа и количества пенсионных коэффициентов (баллов).

3 накопительная пенсия

14

15.

НАКОПИТЕЛЬНАЯ ПЕНСИЯПОРЯДОК ВЫПЛАТЫ

ВАЖНО!

Вид выплаты, пожизненная либо единовременная, определяется в зависимости от величины прожиточного минимума пенсионера

и возраста на момент обращения.

Выплата накопительной пенсии осуществляется:

единовременно

пожизненно

в виде срочной выплаты

по программе

софинансирования

Если размер накопительной пенсии, рассчитанный на день назначения

накопительной пенсии в соответствии с настоящим Федеральным

законом, равен или составляет менее 10 процентов от величины

прожиточного минимума пенсионера в целом по Российской

Федерации, установленной в соответствии с пунктом 2 статьи 4

Федерального закона от 24 октября 1997 года N 134-ФЗ "О прожиточном

минимуме в Российской Федерации", застрахованные лица имеют право

на получение указанных средств в виде единовременной выплаты.".

Выплата средств накопительной пенсии, сформированных

по программе софинансирования, с учетом государственной

поддержки и инвестиционного дохода может быть назначена на срок

10 лет, отдельно от пенсионных накоплений по договору ОПС

С 01.07.2024 вступили в силу изменения

к ФЕДЕРАЛЬНОМУ ЗАКОНУ от 28 декабря 2013 года N 424-ФЗ

"О накопительной пенсии».

Возраст

женщины или

мужчины

на момент

обращения

10% от

прожиточного

минимума

пенсионера

Ж45/М50

1 525.00

*

390

=

594 750.00

Ж46/М51

1 525.00

*

378

=

576 450.00

Ж47/М52

1 525.00

*

366

=

558 150.00

Ж48/М53

1 525.00

*

354

=

539 850.00

Ж49/М54

1 525.00

*

342

=

521 550.00

Ж50/М55

1 525.00

*

330

=

503 250.00

Ж51/М56

1 525.00

*

318

=

484 950.00

Ж52/М57

1 525.00

*

306

=

466 650.00

Ж53/М58

1 525.00

*

294

=

448 350.00

Ж54/М59

1 525.00

*

282

=

430 050.00

Ж55/М60

1 525.00

*

270

=

411 750.00

Максимально

возможная сумма

единовременной

выплаты

Период

дожития,

мес.

15

16.

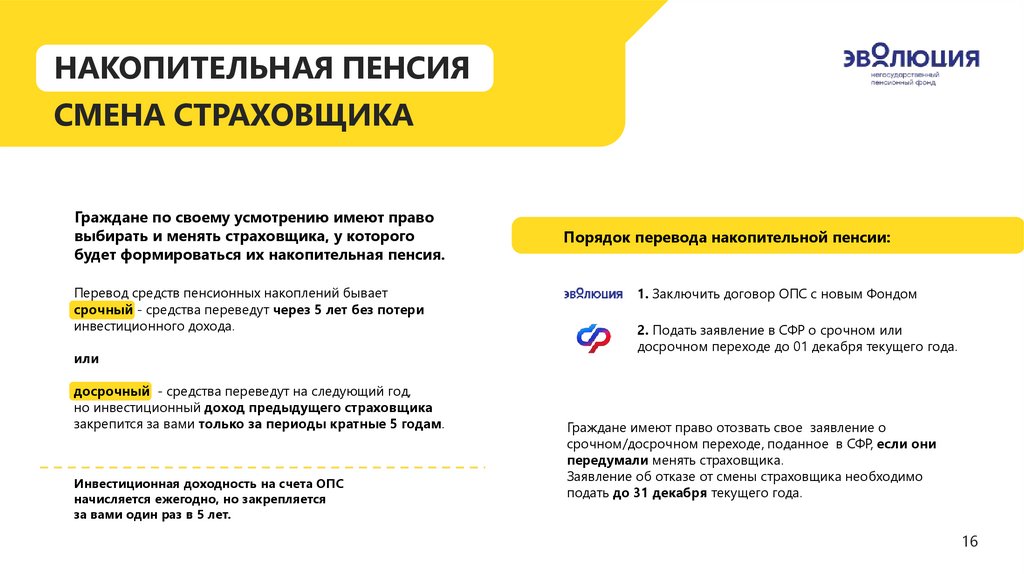

НАКОПИТЕЛЬНАЯ ПЕНСИЯСМЕНА СТРАХОВЩИКА

Граждане по своему усмотрению имеют право

выбирать и менять страховщика, у которого

будет формироваться их накопительная пенсия.

Перевод средств пенсионных накоплений бывает

срочный - средства переведут через 5 лет без потери

инвестиционного дохода.

или

досрочный - средства переведут на следующий год,

но инвестиционный доход предыдущего страховщика

закрепится за вами только за периоды кратные 5 годам.

Инвестиционная доходность на счета ОПС

начисляется ежегодно, но закрепляется

за вами один раз в 5 лет.

Порядок перевода накопительной пенсии:

1. Заключить договор ОПС с новым Фондом

2. Подать заявление в СФР о срочном или

досрочном переходе до 01 декабря текущего года.

Граждане имеют право отозвать свое заявление о

срочном/досрочном переходе, поданное в СФР, если они

передумали менять страховщика.

Заявление об отказе от смены страховщика необходимо

подать до 31 декабря текущего года.

16

17.

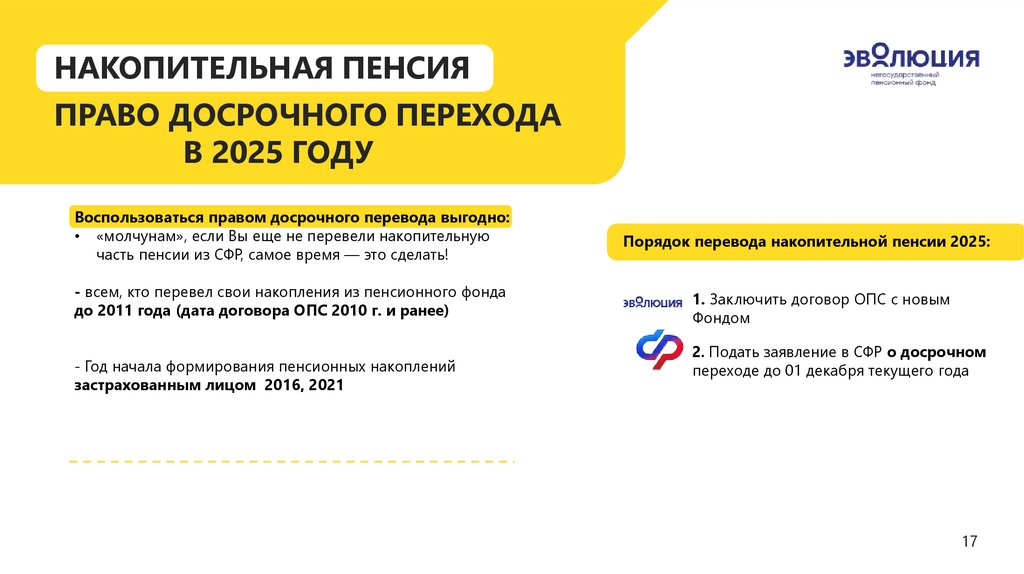

НАКОПИТЕЛЬНАЯ ПЕНСИЯПРАВО ДОСРОЧНОГО ПЕРЕХОДА

В 2025 ГОДУ

Воспользоваться правом досрочного перевода выгодно:

• «молчунам», если Вы еще не перевели накопительную

часть пенсии из СФР, самое время — это сделать!

- всем, кто перевел свои накопления из пенсионного фонда

до 2011 года (дата договора ОПС 2010 г. и ранее)

- Год начала формирования пенсионных накоплений

застрахованным лицом 2016, 2021

Порядок перевода накопительной пенсии 2025:

1. Заключить договор ОПС с новым

Фондом

2. Подать заявление в СФР о досрочном

переходе до 01 декабря текущего года

17

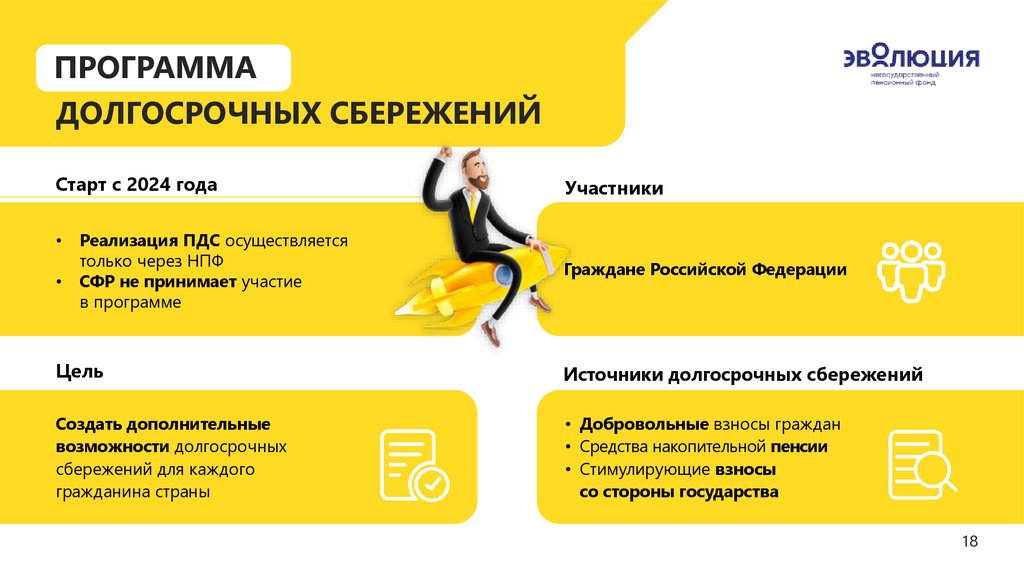

18.

ПРОГРАММАДОЛГОСРОЧНЫХ СБЕРЕЖЕНИЙ

Старт с 2024 года

Реализация ПДС осуществляется

только через НПФ

СФР не принимает участие

в программе

Участники

Граждане Российской Федерации

Цель

Источники долгосрочных сбережений

Создать дополнительные

возможности долгосрочных

сбережений для каждого

гражданина страны

• Добровольные взносы граждан

• Средства накопительной пенсии

• Стимулирующие взносы

со стороны государства

18

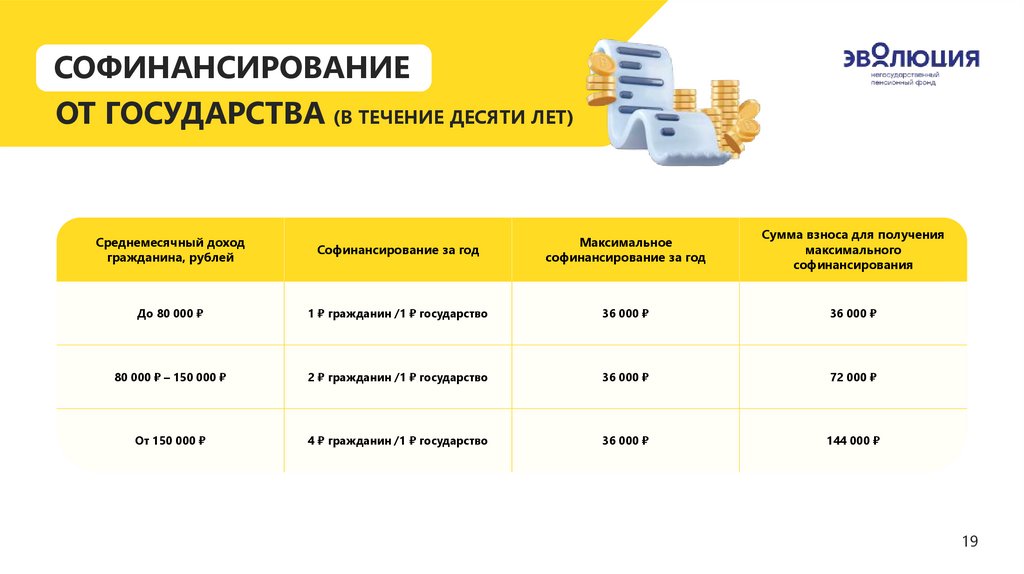

19.

СОФИНАНСИРОВАНИЕОТ ГОСУДАРСТВА (В ТЕЧЕНИЕ ДЕСЯТИ ЛЕТ)

Среднемесячный доход

гражданина, рублей

Софинансирование за год

Максимальное

софинансирование за год

Сумма взноса для получения

максимального

софинансирования

До 80 000 ₽

1 ₽ гражданин /1 ₽ государство

36 000 ₽

36 000 ₽

80 000 ₽ – 150 000 ₽

2 ₽ гражданин /1 ₽ государство

36 000 ₽

72 000 ₽

От 150 000 ₽

4 ₽ гражданин /1 ₽ государство

36 000 ₽

144 000 ₽

19

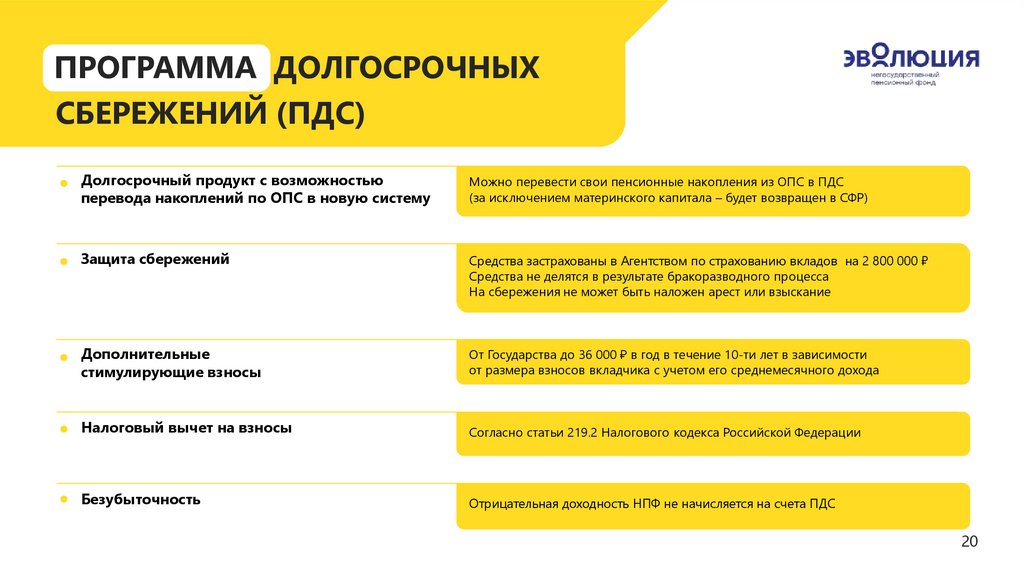

20.

ПРОГРАММА ДОЛГОСРОЧНЫХСБЕРЕЖЕНИЙ (ПДС)

Долгосрочный продукт с возможностью

перевода накоплений по ОПС в новую систему

Можно перевести свои пенсионные накопления из ОПС в ПДС

(за исключением материнского капитала – будет возвращен в СФР)

Защита сбережений

Средства застрахованы в Агентством по страхованию вкладов на 2 800 000 ₽

Средства не делятся в результате бракоразводного процесса

На сбережения не может быть наложен арест или взыскание

Дополнительные

стимулирующие взносы

От Государства до 36 000 ₽ в год в течение 10-ти лет в зависимости

от размера взносов вкладчика с учетом его среднемесячного дохода

Налоговый вычет на взносы

Согласно статьи 219.2 Налогового кодекса Российской Федерации

Безубыточность

Отрицательная доходность НПФ не начисляется на счета ПДС

20

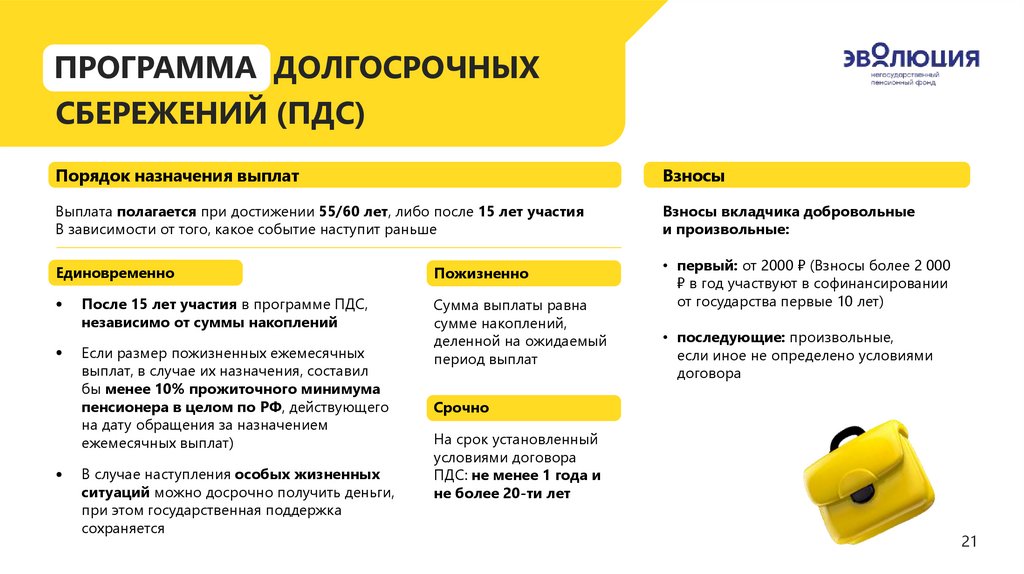

21.

ПРОГРАММА ДОЛГОСРОЧНЫХСБЕРЕЖЕНИЙ (ПДС)

Порядок назначения выплат

Взносы

Выплата полагается при достижении 55/60 лет, либо после 15 лет участия

В зависимости от того, какое событие наступит раньше

Взносы вкладчика добровольные

и произвольные:

Единовременно

После 15 лет участия в программе ПДС,

независимо от суммы накоплений

Если размер пожизненных ежемесячных

выплат, в случае их назначения, составил

бы менее 10% прожиточного минимума

пенсионера в целом по РФ, действующего

на дату обращения за назначением

ежемесячных выплат)

В случае наступления особых жизненных

ситуаций можно досрочно получить деньги,

при этом государственная поддержка

сохраняется

Пожизненно

Сумма выплаты равна

сумме накоплений,

деленной на ожидаемый

период выплат

• первый: от 2000 ₽ (Взносы более 2 000

₽ в год участвуют в софинансировании

от государства первые 10 лет)

• последующие: произвольные,

если иное не определено условиями

договора

Срочно

На срок установленный

условиями договора

ПДС: не менее 1 года и

не более 20-ти лет

21

22.

ПРОГРАММА ДОЛГОСРОЧНЫХСБЕРЕЖЕНИЙ (ПДС) – КОМУ ЭТО ВЫГОДНО?

Молодые люди до 40 лет

ПДС дает возможность получить накопительную пенсию:

Через 15 лет участия в ПДС, что раньше чем возраст Ж55/М60

Выплата будет Единовременной, независимо от суммы!

В случае пополнения счета ПДС в течение десяти лет есть господдержка

Получение инвестиционного налогового вычета по вносимым средствам

22

23.

ПРОГРАММА ДОЛГОСРОЧНЫХСБЕРЕЖЕНИЙ (ПДС) – КОМУ ЭТО ВЫГОДНО?

Граждане, чья сумма накопительной пенсии велика

и не проходит на единовременную выплату

ПДС дает возможность получить накопительную пенсию:

В течение 1 года равными долями

На этапе выплаты средства будут наследуемыми

Средства ПДС инвестируются и ежегодно начисляется инвестиционный доход

23

24.

ПРОГРАММА ДОЛГОСРОЧНЫХСБЕРЕЖЕНИЙ (ПДС) – КОМУ ЭТО ВЫГОДНО?

Наши родители –

неработающие пенсионеры

Граждане, достигнув 60/55 лет, уже имеют право на выплату

средств ПДС:

ПДС дает возможность получить более 100%

доходности по договору за счет господдержки

и инвестиционного дохода Фонда.

Ежегодно пенсионер может пополнять счет ПДС

на сумму 36 000 ₽ и получать на свой счет дополнительно

до 36 000 ₽ от государства.

Все пенсионеры стараются делать

накопления.

За 10 лет пенсионер внесёт 360 000 ₽ и получит

на свой счет дополнительно до 360 000 ₽ от Государства.

Ежегодно НПФ Эволюция будет начислять инвестиционный доход

на внесенные взносы и средства господдержки.

(Выплата будет произведена единовременно,

если размер пожизненных ежемесячных выплат

составит менее 10% прожиточного минимума

пенсионера в целом по РФ, либо в течение 1 года).

В этом случае будет выплачено 720 000 ₽ и инвестиционный доход

за 10 лет участия в программе.

24

25.

ПЕНСИОННАЯ ГРАМОТНОСТЬДавайте вместе определим порядок финансово-грамотного поведения

в вопросах, связанных с пенсионным обеспечением.

1

Знание и понимание

2

Сначала считаем,

потом оформляем

3

Рассматриваем возможности,

которые предусмотрены

законодательством РФ и выбираем

лучший вариант для реализации

25

26.

ОСТАЛИСЬ ВОПРОСЫ?Яковлева Оксана Олеговна

Главный специалист Отдела продаж и клиентского сопровождения

Управления стратегического клиента ПАО «НК «Роснефть»

8 499 576-65-58 доб. 6317

Yakovleva@evonpf.ru

www.evonpf.ru

26