economics

economics finance

financeSimilar presentations:

Транспортный налог с физических лиц: механизм исчисления и пути его совершенствования

1.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕРЕСПУБЛИКИ БЕЛАРУСЬ

Институт государственной службы

Кафедра государственной экономической политики

ДИПЛОМНАЯ РАБОТА

ТРАНСПОРТНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ:

МЕХАНИЗМ ИСЧИСЛЕНИЯ И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Специальность 1-26 01 73 Государственное

управление национальной экономикой

Обучающийся

2 курс, группа 3з2302ГУНЭ

Руководитель

старший преподаватель

Д. В. Карпиевич

А. В. Голод

Минск 2025

1/11

2. ОБЪЕКТ, ПРЕДМЕТ, ЦЕЛЬ

ОБЪЕКТ – транспортный налогПРЕДМЕТ – механизм исчисления транспортного

налога с физических лиц в

Республике Беларусь.

ЦЕЛЬ – разработка направлений

совершенствования механизма исчисления

транспортного налога с физических лиц.

2/11

3.

Роль транспортного налогообложенияв доходах бюджета

Таблица А 7 – Динамика поступления платежей в бюджет по транспортному налогу за 2023–2024 гг.

2023

Наименование

платежей

2024

млн. рублей

уд.вес в

поступл., контр.

МНС

млн. рублей

уд.вес в

поступл.,

контр. МНС

Доходы бюджета,

контролируемые

МНС

42878,4

100%

50599,7

100,0%

Транспортный налог

с физических лиц

224,4

0,52%

230,0

0,45%

Примечание – Источник: разработано на основе данных, имеющихся в налоговых органах за 2023–2024 гг.

3/11

4.

Транспортный налог с физических лиц в 2023 году по регионамТаблица А 8 – Информация о начисленных физическим лицам суммах транспортного налога в разрезе

регионов за 2023 год

Наименование

региона

Количество

плательщиков

(физических лиц)

Сумма налога,

предъявленного к

оплате, млн. рублей

Количество плательщиков

(физических лиц),

допустивших

задолженность

Сумма

задолженности

по налогу,

млн. рублей

Удельный вес

плательщиковдолжников,%

Удельный вес суммы

задолженности,%

1

2

3

4

5

6

7

В целом по

республике, в том

числе:

2 059 879

229,7

194784

20,33

9,56

9,04

г. Минск

456 629

50,4

51780

5,74

11,36

22,75

309 431

34,9

30883

3,22

10,18

9,45

223 987

24,6

19898

2,08

8,95

8,66

267 289

29,3

25131

2,4

9,52

8,41

244 198

26,6

18745

1,76

7,80

6,74

354 628

40,7

31825

3,37

9,14

23,05

203 718

23,1

16522

1,76

8,17

7,79

Брестская

область

Витебская

область

Гомельская

область

Гродненская

область

Минская область

Могилёвская

область

Примечание – Источник: разработано на основе данных, имеющихся в налоговых органах за 2023–2024 гг.

4/11

5.

Проблемы налогообложения транспортным налогомфизических лиц

определение льготной категории плательщиков

налогообложение транспортных средств, принятых по наследству

применение ставки транспортного налога, по транспортным средствам

используемым в предпринимательской деятельности

5/11

6.

Направления совершенствования транспортного налогас физических лиц в Республике Беларусь

1. Расширение перечня объектов налогообложения

2. Пересмотр ставок транспортного налога

3. Оптимизации льгот по транспортному налогу с физических лиц

4. Совершенствование администрирования системы сбора

транспортного налога с физических лиц

6/11

7.

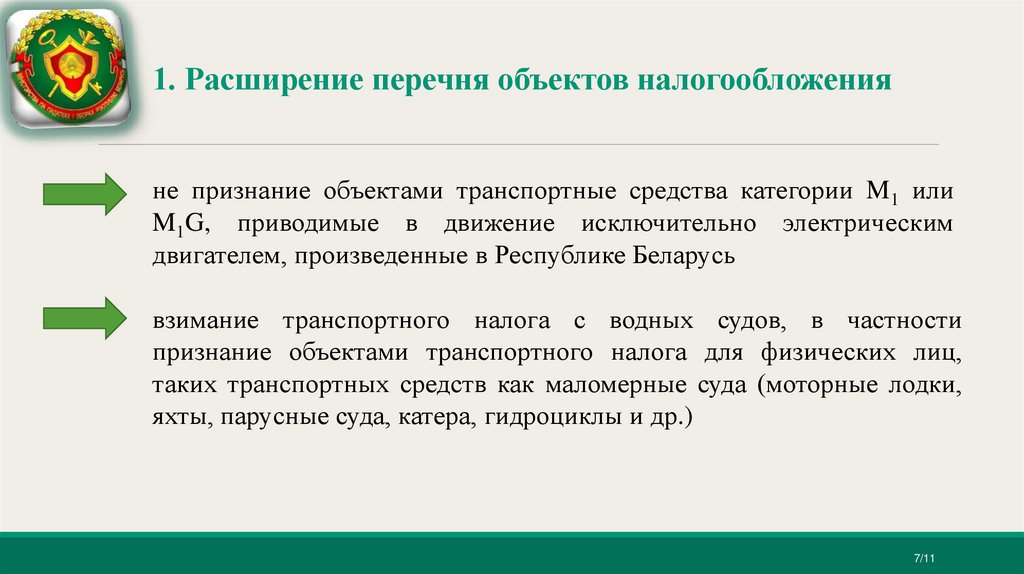

1. Расширение перечня объектов налогообложенияне признание объектами транспортные средства категории M1 или

M1G, приводимые в движение исключительно электрическим

двигателем, произведенные в Республике Беларусь

взимание транспортного налога с водных судов, в частности

признание объектами транспортного налога для физических лиц,

таких транспортных средств как маломерные суда (моторные лодки,

яхты, парусные суда, катера, гидроциклы и др.)

7/11

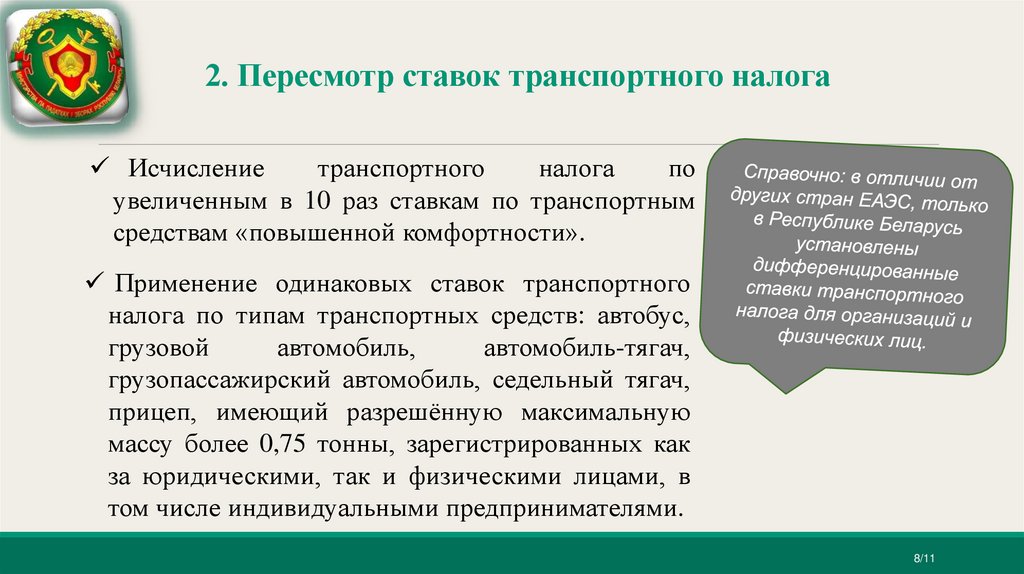

8.

2. Пересмотр ставок транспортного налогаИсчисление

транспортного

налога

по

увеличенным в 10 раз ставкам по транспортным

средствам «повышенной комфортности».

Применение одинаковых ставок транспортного

налога по типам транспортных средств: автобус,

грузовой

автомобиль,

автомобиль-тягач,

грузопассажирский автомобиль, седельный тягач,

прицеп, имеющий разрешённую максимальную

массу более 0,75 тонны, зарегистрированных как

за юридическими, так и физическими лицами, в

том числе индивидуальными предпринимателями.

8/11

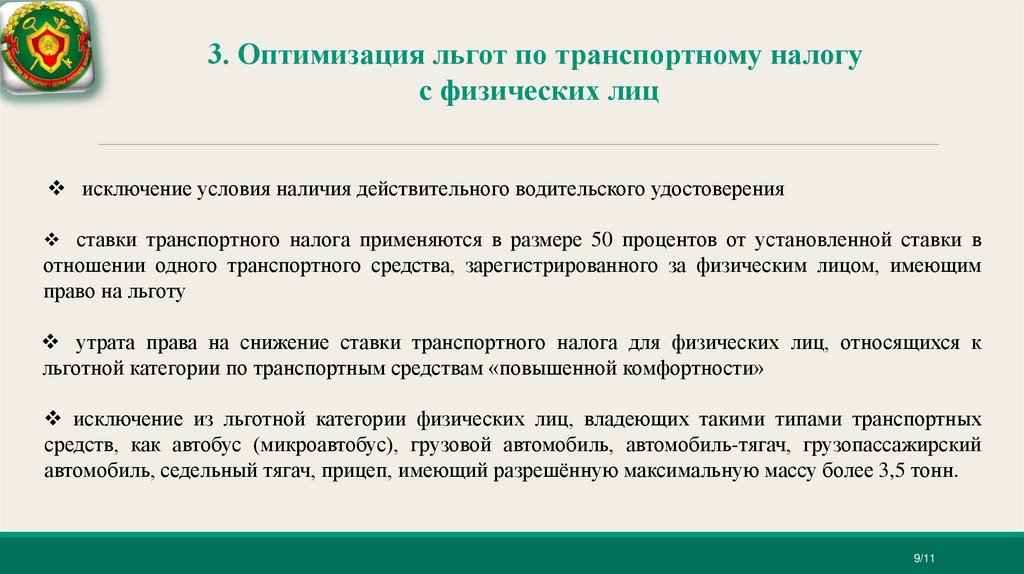

9.

3. Оптимизация льгот по транспортному налогус физических лиц

исключение условия наличия действительного водительского удостоверения

ставки транспортного налога применяются в размере 50 процентов от установленной ставки в

отношении одного транспортного средства, зарегистрированного за физическим лицом, имеющим

право на льготу

утрата права на снижение ставки транспортного налога для физических лиц, относящихся к

льготной категории по транспортным средствам «повышенной комфортности»

исключение из льготной категории физических лиц, владеющих такими типами транспортных

средств, как автобус (микроавтобус), грузовой автомобиль, автомобиль-тягач, грузопассажирский

автомобиль, седельный тягач, прицеп, имеющий разрешённую максимальную массу более 3,5 тонн.

9/11

10.

4.Совершенствование администрирования системысбора транспортного налога с физических лиц

Полная автоматизация процесса обработки информации и расчета налогов, упрощение

порядка исполнения налоговых обязательств, обеспечение полной и достоверной информации о

плательщиках и принадлежащих ими объектах налогообложения:

признания задолженности физических лиц по состоянию на 31 декабря календарного года в

сумме, превышающей 1,0 белорусский рубль например, до 3,0

совершенствование реализации и внедрения механизмов применения «единого налогового платежа»

Как

подчеркнул

Глава

государства,

«налоговая система должна быть простой и

понятной для всех»

10/11

11.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕРЕСПУБЛИКИ БЕЛАРУСЬ

Институт государственной службы

Кафедра государственной экономической политики

ДИПЛОМНАЯ РАБОТА

ТРАНСПОРТНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ: МЕХАНИЗМ

ИСЧИСЛЕНИЯ И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

Специальность 1-26 01 73 Государственное

управление национальной экономикой

Обучающийся

2 курс, группа 3з2302ГУНЭ

Руководитель

старший преподаватель

Д. В. Карпиевич

А. В. Голод

Минск 2025

11/11