economics

economics finance

financeSimilar presentations:

Транспортный налог с физических лиц: механизм исчисления и пути его совершенствования

1.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕРЕСПУБЛИКИ БЕЛАРУСЬ

Институт государственной службы

Кафедра государственной экономической политики

ДИПЛОМНАЯ РАБОТА

На тему “ТРАНСПОРТНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ:

МЕХАНИЗМ ИСЧИСЛЕНИЯ И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ”

Специальность 1-26 01 73 Государственное

управление национальной экономикой

Обучающийся

2 курс, группа 3з2302ГУНЭ

Руководитель

старший преподаватель

Д. В. Карпиевич

А. В. Голод

Минск 2025

1/14

2. ОБЪЕКТ, ПРЕДМЕТ, ЦЕЛЬ

ОБЪЕКТ – транспортный налогПРЕДМЕТ – механизм исчисления транспортного

налога с физических лиц в

Республике Беларусь.

ЦЕЛЬ – разработка направлений

совершенствования механизма исчисления

транспортного налога с физических лиц.

2/14

3. ЗАДАЧИ ДИПЛОМНОЙ РАБОТЫ

Рассмотреныизучить теоретико-методологические основы налогообложения транспортным

налогом физических лиц;

провести анализ налогового администрирования и динамики поступлений

транспортного налога с физических лиц в Республике Беларусь

разработать предложения по совершенствованию механизма исчисления

транспортного налога с физических лиц в Республике Беларусь.

Проведен анализ

налогового администрирования и динамики поступлений транспортного налога с

физических лиц в Республике Беларусь;

Разработаны и обоснованы

предложения по совершенствованию механизма исчисления транспортного налога

с физических лиц в Республике Беларусь

3/14

4.

Правовые основы налогообложенияПравовые основы для регулирования налогообложения транспортным

налогом физических лиц в Республике Беларусь создает налоговое

законодательство, а также иные нормативно-правовые документы.

Закон Республики Беларусь от 29 декабря

2020 г. №72-З «Об изменении Налогового

кодекса Республики Беларусь»

Глава 28-1 «Транспортный

налог» Налогового кодекса

Иные нормативные

правовые акты

4/14

5.

Роль транспортного налогообложенияв доходах бюджета

2023

Наименование

платежей

2024

млн. рублей

уд.вес в

поступл., контр.

МНС

млн. рублей

уд.вес в

поступл.,

контр. МНС

Доходы бюджета,

контролируемые

МНС

42878,4

100%

50599,7

100,0%

Транспортный налог

с физических лиц

224,4

0,52%

230,0

0,45%

5/14

6.

Транспортный налог с физических лиц в 2023 году(по регионам)

Могилёвская область

23,1 млн

Минская область

Брестская область

40,7

млн

34,9 млн

г. Минск

Кв. 1

Гомельская область

Витебская область

29,3 млн

24,6 млн

Кв. 2

Кв. 3

50,4

млн

Гродненская область

26,6 млн

6/14

7.

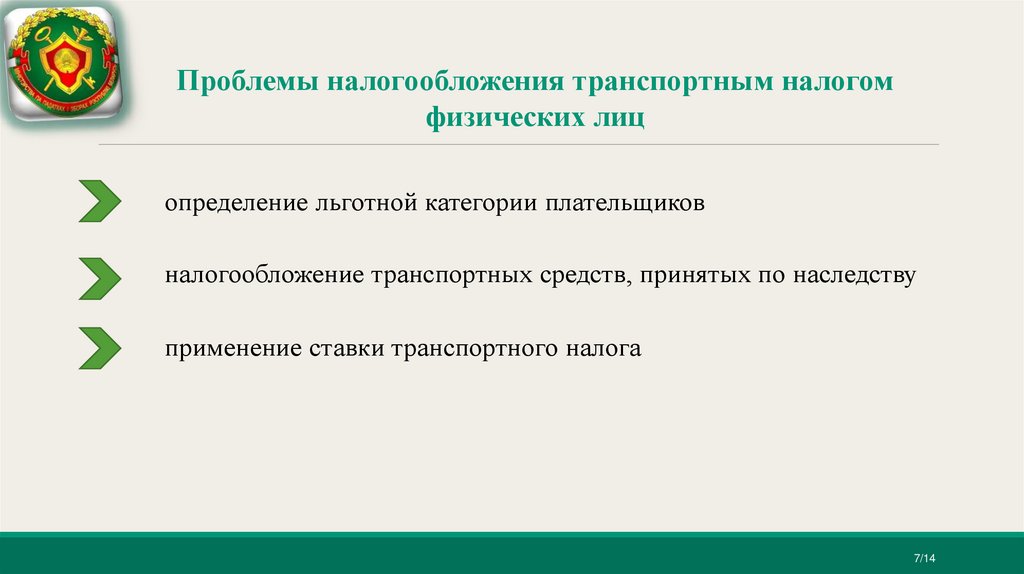

Проблемы налогообложения транспортным налогомфизических лиц

определение льготной категории плательщиков

налогообложение транспортных средств, принятых по наследству

применение ставки транспортного налога

7/14

8.

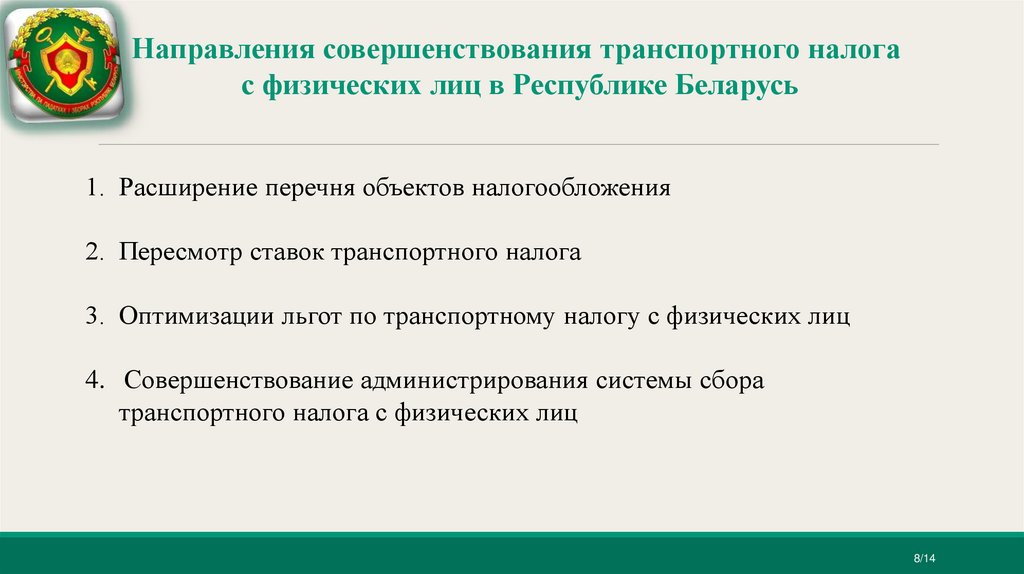

Направления совершенствования транспортного налогас физических лиц в Республике Беларусь

1. Расширение перечня объектов налогообложения

2. Пересмотр ставок транспортного налога

3. Оптимизации льгот по транспортному налогу с физических лиц

4. Совершенствование администрирования системы сбора

транспортного налога с физических лиц

8/14

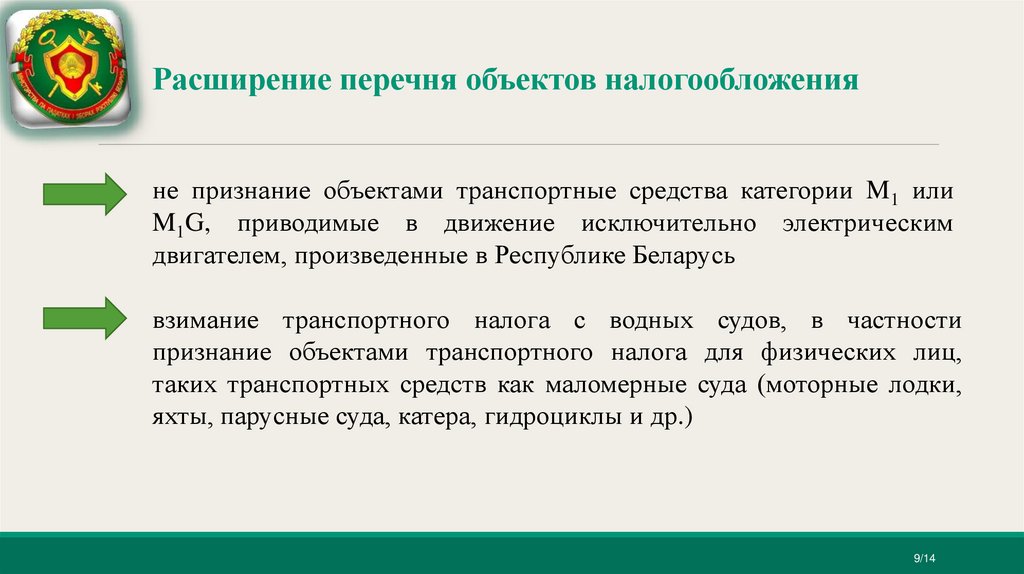

9.

Расширение перечня объектов налогообложенияне признание объектами транспортные средства категории M1 или

M1G, приводимые в движение исключительно электрическим

двигателем, произведенные в Республике Беларусь

взимание транспортного налога с водных судов, в частности

признание объектами транспортного налога для физических лиц,

таких транспортных средств как маломерные суда (моторные лодки,

яхты, парусные суда, катера, гидроциклы и др.)

9/14

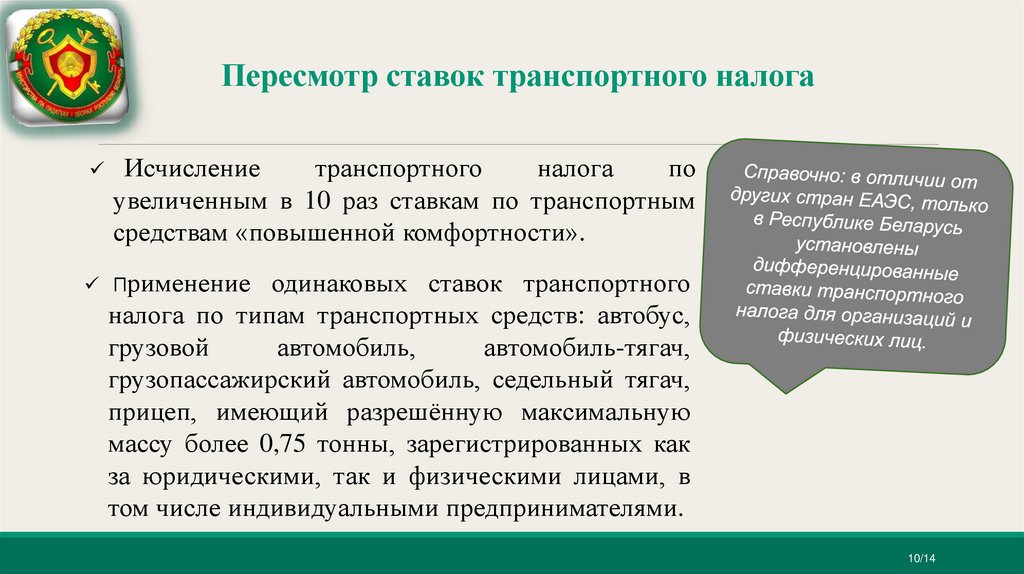

10.

Пересмотр ставок транспортного налогаИсчисление

транспортного

налога

по

увеличенным в 10 раз ставкам по транспортным

средствам «повышенной комфортности».

Применение

одинаковых ставок транспортного

налога по типам транспортных средств: автобус,

грузовой

автомобиль,

автомобиль-тягач,

грузопассажирский автомобиль, седельный тягач,

прицеп, имеющий разрешённую максимальную

массу более 0,75 тонны, зарегистрированных как

за юридическими, так и физическими лицами, в

том числе индивидуальными предпринимателями.

10/14

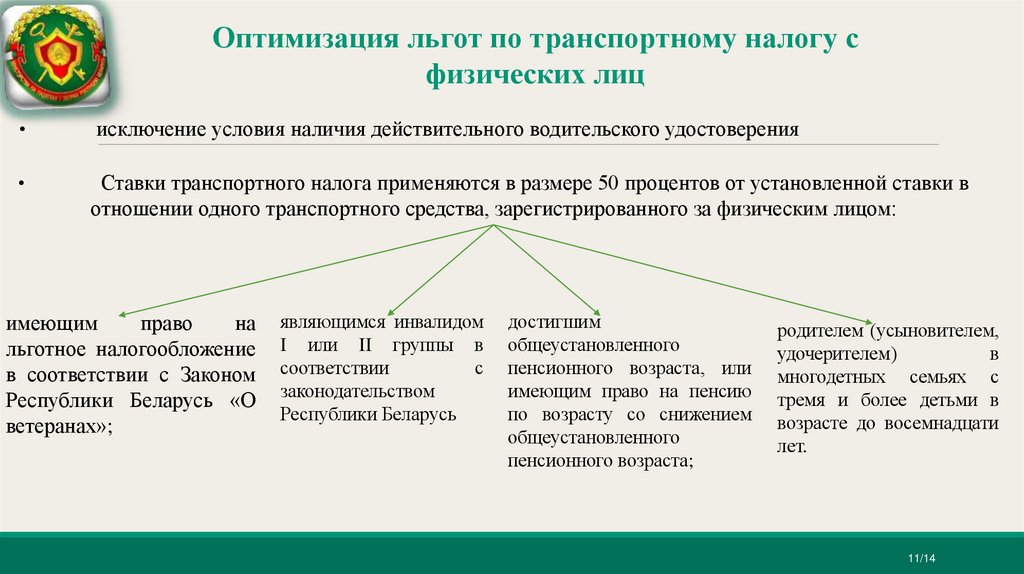

11.

Оптимизация льгот по транспортному налогу сфизических лиц

исключение условия наличия действительного водительского удостоверения

Ставки транспортного налога применяются в размере 50 процентов от установленной ставки в

отношении одного транспортного средства, зарегистрированного за физическим лицом:

имеющим

право

на

льготное налогообложение

в соответствии с Законом

Республики Беларусь «О

ветеранах»;

являющимся инвалидом

I или II группы в

соответствии

с

законодательством

Республики Беларусь

достигшим

общеустановленного

пенсионного возраста, или

имеющим право на пенсию

по возрасту со снижением

общеустановленного

пенсионного возраста;

родителем (усыновителем,

удочерителем)

в

многодетных семьях с

тремя и более детьми в

возрасте до восемнадцати

лет.

11/14

12.

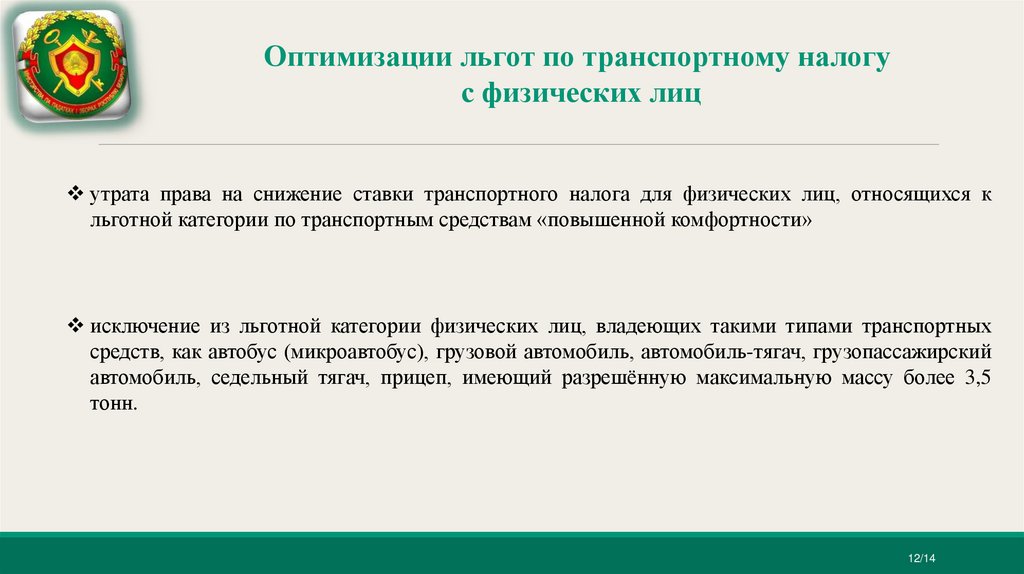

Оптимизации льгот по транспортному налогус физических лиц

утрата права на снижение ставки транспортного налога для физических лиц, относящихся к

льготной категории по транспортным средствам «повышенной комфортности»

исключение из льготной категории физических лиц, владеющих такими типами транспортных

средств, как автобус (микроавтобус), грузовой автомобиль, автомобиль-тягач, грузопассажирский

автомобиль, седельный тягач, прицеп, имеющий разрешённую максимальную массу более 3,5

тонн.

12/14

13.

Совершенствование администрирования системы сборатранспортного налога с физических лиц

полная автоматизация процесса обработки информации и расчета налогов, упрощение порядка

исполнения налоговых обязательств, обеспечение полной и достоверной информации о

плательщиках и принадлежащих ими объектах налогообложения:

признания задолженности физических лиц по состоянию на 31 декабря календарного года в

сумме, превышающей 1,0 белорусский рубль например, до 3,0

совершенствование реализации и внедрения механизмов применения «единого налогового платежа»

Как

подчеркнул

Глава

государства,

«налоговая система должна быть простой и

понятной для всех»

13/14

14.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕРЕСПУБЛИКИ БЕЛАРУСЬ

Институт государственной службы

Кафедра государственной экономической политики

ДИПЛОМНАЯ РАБОТА

На тему “ТРАНСПОРТНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ:

МЕХАНИЗМ ИСЧИСЛЕНИЯ И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ”

Специальность 1-26 01 73 Государственное

управление национальной экономикой

Обучающийся

2 курс, группа 3з2302ГУНЭ

Руководитель

старший преподаватель

Д. В. Карпиевич

А. В. Голод

Минск 2025

14/14