")

finance

financeSimilar presentations:

Бухгалтерский учёт и аудит расчетов по налогу на доходы физических лиц на предприятии (на примере АО "Тандер")

1. Бухгалтерский учёт и аудит расчетов по налогу на доходы физических лиц на предприятии (на примере АО "Тандер")

Бухгалтерский учёт и аудитрасчетов по налогу на доходы

физических лиц на

предприятии

(на примере АО "Тандер")

2. Цель

Целью выпускной квалификационной работыявляется изучение особенностей организации

бухгалтерского учета и аудита расчетов по налогу

на доходы физических лиц на примере

предприятия АО «Тандер».

3. Задачи:

• изучить нормативно-правовое регулированиебухгалтерского учета в области налогообложения по

НДФЛ;

• рассмотреть аспекты бухгалтерского учета расчетов по

НДФЛ;

• раскрыть особенности аудита расчетов по НДФЛ;

• дать краткую характеристику предприятия АО «Тандер»

(г. Пермь);

• проанализировать организационные и методические

аспекты работы бухгалтерской службы в сфере расчетов

по НДФЛ на исследуемом предприятии;

• описать процесс ведения бухгалтерского учета и аудита

расчетов по НДФЛ на предприятии АО «Тандер».

4.

Предметом исследования являетсябухгалтерский учет и аудит расчетов по налогу на

доходы физических лиц на предприятии

Объектом исследования является

АО «Тандер»

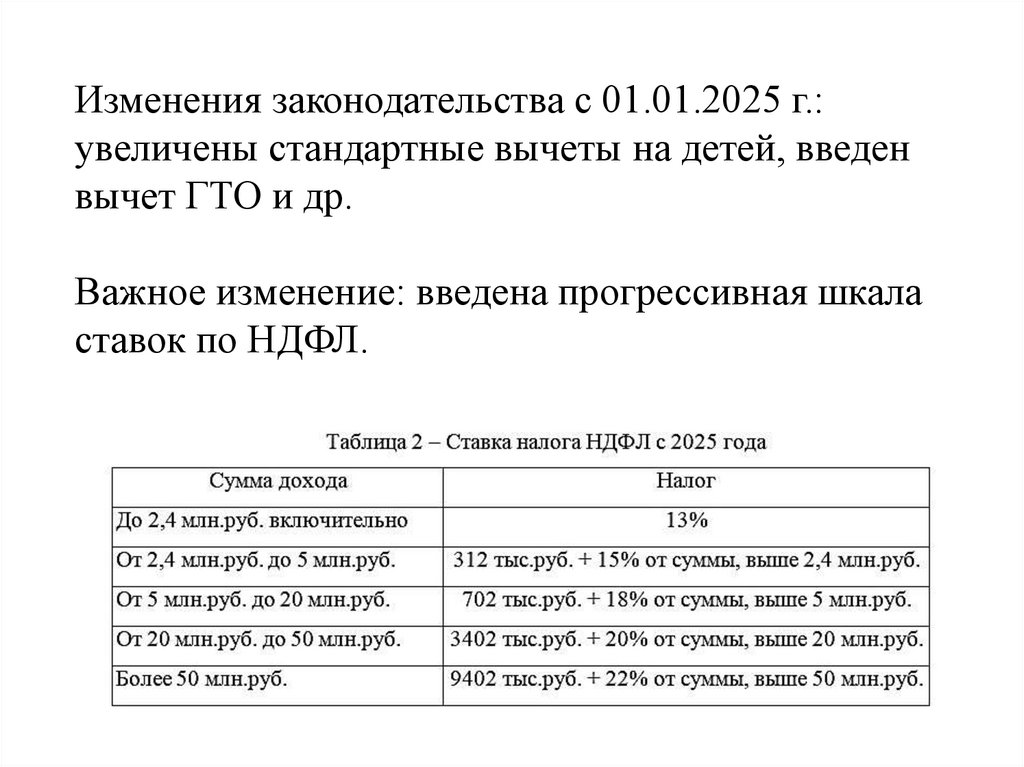

5.

Изменения законодательства с 01.01.2025 г.:увеличены стандартные вычеты на детей, введен

вычет ГТО и др.

Важное изменение: введена прогрессивная шкала

ставок по НДФЛ.

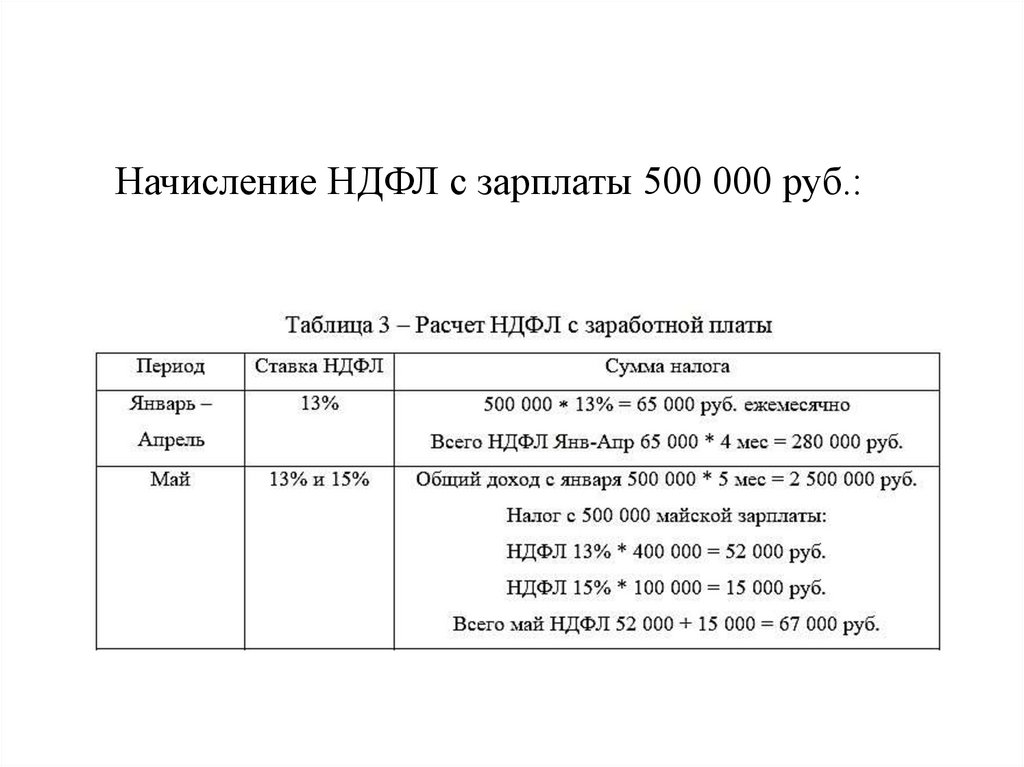

6.

Начисление НДФЛ с зарплаты 500 000 руб.:7.

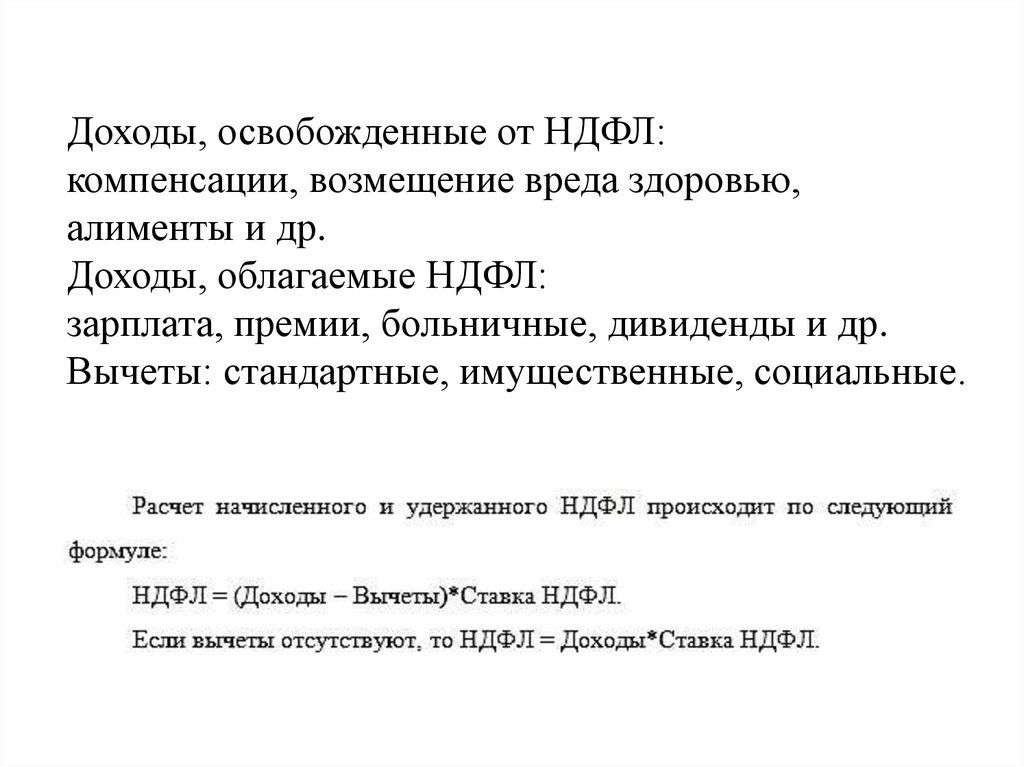

Доходы, освобожденные от НДФЛ:компенсации, возмещение вреда здоровью,

алименты и др.

Доходы, облагаемые НДФЛ:

зарплата, премии, больничные, дивиденды и др.

Вычеты: стандартные, имущественные, социальные.

8.

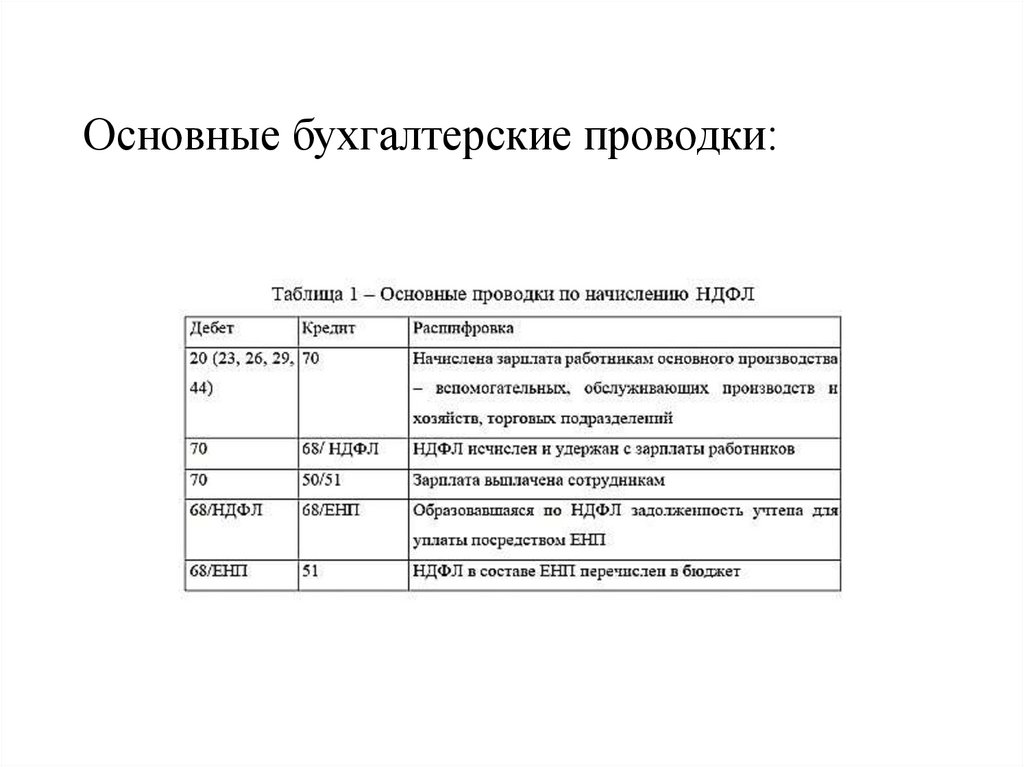

Основные бухгалтерские проводки:9.

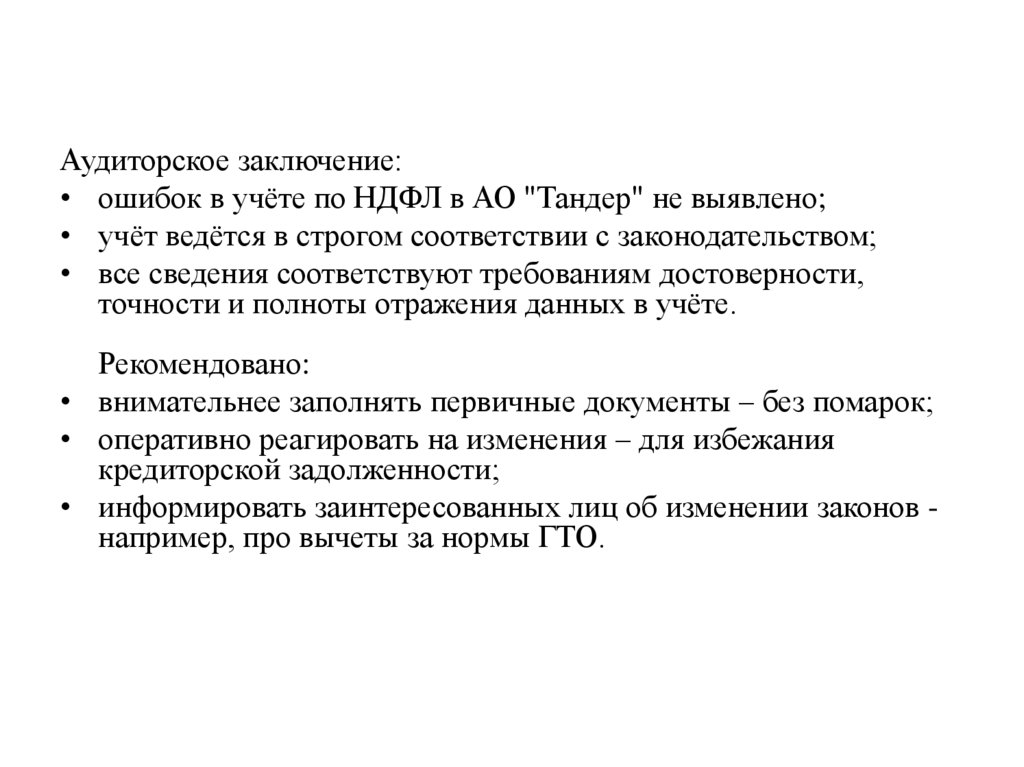

Аудиторское заключение:• ошибок в учёте по НДФЛ в АО "Тандер" не выявлено;

• учёт ведётся в строгом соответствии с законодательством;

• все сведения соответствуют требованиям достоверности,

точности и полноты отражения данных в учёте.

Рекомендовано:

• внимательнее заполнять первичные документы – без помарок;

• оперативно реагировать на изменения – для избежания

кредиторской задолженности;

• информировать заинтересованных лиц об изменении законов например, про вычеты за нормы ГТО.