Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц")

finance

financeSimilar presentations:

")

")

")

Учет расчетов по налогу на доходы физических лиц на примере деятельности филиала ГУП РК «Крымтеплокоммунэнерго»

1. «КЕРЧЕНСКИЙ ГОСУДАРСТВЕННЫЙ МОРСКОЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ» СУДОМЕХАНИЧЕСКИЙ ТЕХНИКУМ

Учет расчетов по налогу на доходы физических лиц напримере деятельности филиала ГУП РК

«Крымтеплокоммунэнерго»

Выполнила Смирнова Алина Борисовна.

2017

2.

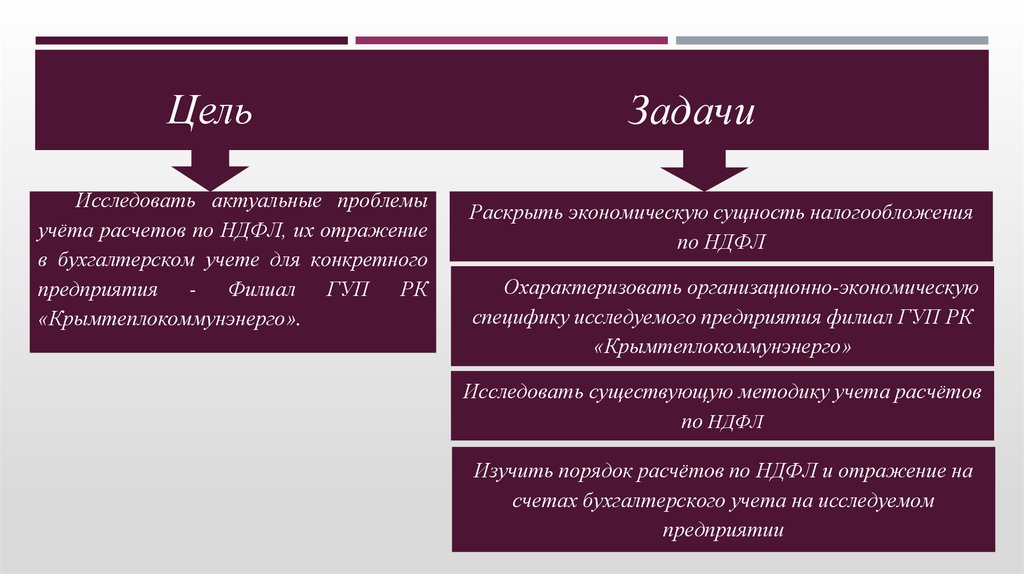

ЦельИсследовать актуальные проблемы

учёта расчетов по НДФЛ, их отражение

в бухгалтерском учете для конкретного

предприятия - Филиал ГУП РК

«Крымтеплокоммунэнерго».

Задачи

Раскрыть экономическую сущность налогообложения

по НДФЛ

Охарактеризовать организационно-экономическую

специфику исследуемого предприятия филиал ГУП РК

«Крымтеплокоммунэнерго»

Исследовать существующую методику учета расчётов

по НДФЛ

Изучить порядок расчётов по НДФЛ и отражение на

счетах бухгалтерского учета на исследуемом

предприятии

3. РОЛЬ НДФЛ В ФОРМИРОВАНИИ ДОХОДНОЙ ЧАСТИ БЮДЖЕТНОЙ СИСТЕМЫ

Структура налоговых поступленийНалоги на имущество

8,2

4,2

3,5

32,2

Налоги на совокупность доходов

Остальные налоги

16

Налог на прибыль

НДС на реальзуемые товары

НДС на ввозимые товары

НДФЛ

2016 год

6,5

29,4

4. РОЛЬ НДФЛ В ФОРМИРОВАНИИ ДОХОДНОЙ ЧАСТИ БЮДЖЕТНОЙ СИСТЕМЫ

Динамика поступлений основных налогов869,1

852

Остальные налоги

345,4

331,8

Утилизационный сбор

Налоги на совокупный

доход

январь-март 2016 года

январь-март 2015 года

1 458,70

1 409,20

НДС на ввозимые

товары

2 266,10

2 406,80

5 592,80

Налог на прибыль

6 987,60

11 267,10

10 851,80

НДФЛ

НДС на реализуемые

товары

10 286,80

0,00

2 000,00

4 000,00

6 000,00

8 000,00

10 000,00

12 078,60

12 000,00

14 000,00

5. Налог на доходы физических лиц(НДФЛ) Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц

за вычетомдокументально подтверждённых расходов (гл.23 НК РФ)

Налогоплательщики

Физические лица, являющиеся налоговыми резидентами.

Физические лица, получающие доходы от источников в РФ и не являющиеся

налоговыми резидентами.

Налоговыми резидентами признаются физические лица, фактически находящиеся

в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Период нахождения в РФ не прерывается на периоды выезда за границу на срок

менее 6 месяцев для лечения или обучения. Независимо от времени нахождения в

РФ, признаются налоговыми резидентами военнослужащие РФ, сотрудники

органов государственной власти, работающие за пределами РФ.

6.

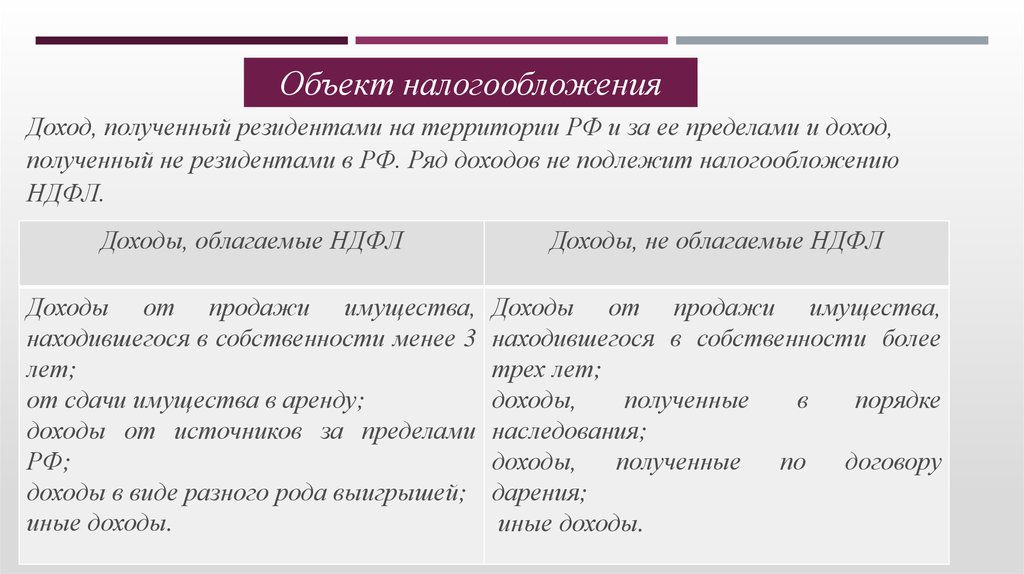

Объект налогообложенияДоход, полученный резидентами на территории РФ и за ее пределами и доход,

полученный не резидентами в РФ. Ряд доходов не подлежит налогообложению

НДФЛ.

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

Доходы от продажи имущества,

находившегося в собственности менее 3

лет;

от сдачи имущества в аренду;

доходы от источников за пределами

РФ;

доходы в виде разного рода выигрышей;

иные доходы.

Доходы от продажи имущества,

находившегося в собственности более

трех лет;

доходы,

полученные

в

порядке

наследования;

доходы,

полученные

по

договору

дарения;

иные доходы.

7.

Налоговая базаэто все доходы,

полученные

налогоплательщиком, в

денежной,

натуральной формах и в

виде материальной

выгоды.

для доходов, в

отношении которых

предусмотрена

налоговая ставка

13% =Денежное

выражение доходов,

уменьшенное на

сумму налоговых

вычетов.

для доходов, по

которым

предусмотрены

другие налоговые

ставки налоговые

вычеты не

применяются.

8. Налоговые ставки

13%Если другое не предусмотрено ниже

35%

В отношении доходов : стоимости выигрышей и призов, в целях рекламы

товаров, работ, услуг, превышающая сумму 4000 рублей; процентных

доходов по вкладам в банках в части превышения суммы, рассчитанной

исходя из действующей ставки рефинансирования в течении периода, за

который начислены проценты.

30%

В отношении доходов не резидентов Российской Федерации

9%

В отношении доходов от долевого участия в виде дивидендов , в виде

процентов по облигациям с ипотечным покрытием, эмитированным до

01 января 2007года.

9.

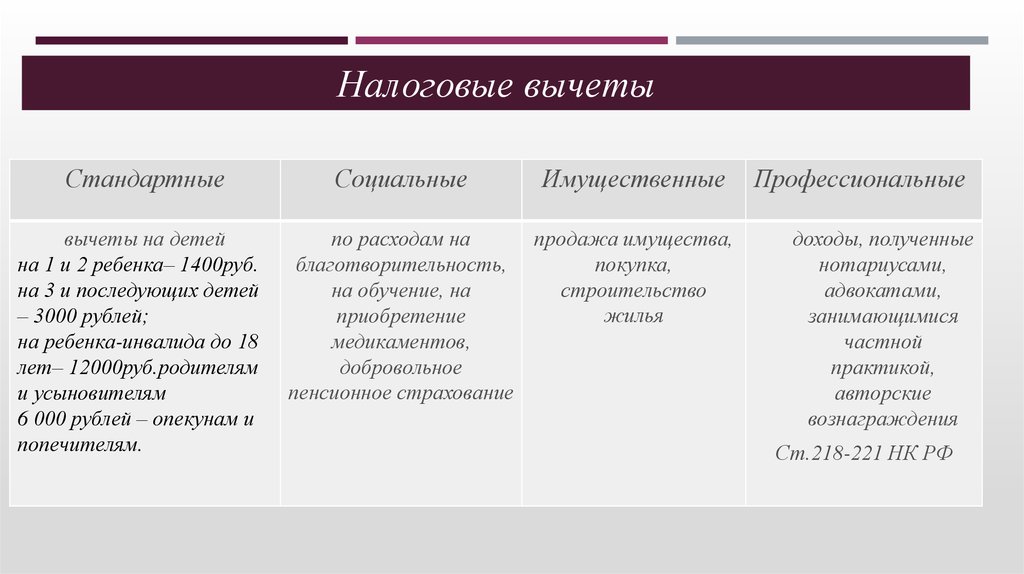

Налоговые вычетыСтандартные

вычеты на детей

на 1 и 2 ребенка– 1400руб.

на 3 и последующих детей

– 3000 рублей;

на ребенка-инвалида до 18

лет– 12000руб.родителям

и усыновителям

6 000 рублей – опекунам и

попечителям.

Социальные

Имущественные

по расходам на

продажа имущества,

благотворительность,

покупка,

на обучение, на

строительство

жилья

приобретение

медикаментов,

добровольное

пенсионное страхование

Профессиональные

доходы, полученные

нотариусами,

адвокатами,

занимающимися

частной

практикой,

авторские

вознаграждения

Ст.218-221 НК РФ

10. Филиал ГУП РК «Крымтеплокоммунэнерго» является налоговым агентом, осуществляет исчисление сумм НДФЛ, удержание их из доходов,

выплаченныхфизическим лицам, и перечисление в бюджет.

Налоговый агент- это лицо, на которое в соответствии с НК РФ возложены

обязанности по исчислению, удержанию у налогоплательщика и перечислению

налогов в бюджетную систему Российской Федерации ( ст. 24 НК РФ)

Налоговый агент обязан:

правильно исчислить и уплатить в бюджет сумму НДФЛ, не позднее дня выплаты

дохода налогоплательщику;

вести учет начисленных и выплаченных налогоплательщиком доходов, исчисленных,

удержанных и перечисленных в бюджетную систему РФ;

представлять в налоговый орган по месту своего учета необходимые для контроля

документы;

письменно сообщать в налоговый орган по месту своего учета о невозможности

удержать налог и о сумме задолженности налогоплательщика в течение одного

месяца

11. Филиал ГУП РК «Крымтеплокоммунэнерго» в г. Керчь является обособленным структурным подразделением. Основной вид деятельности –

Управленческая структура ГУП РК «Крымтеплокоммунэнерго» построена по линейному типу, гдекаждый руководитель обеспечивает руководство нижестоящими подразделениями по всем видам

деятельности.

Главный инженер

Начальник плановоэкономического отдела

Производственнотехнический отдел

Бухгалтерия:

Начальник абонентной

1. Бухгалтер по учету

службы

основных средств

Директор

2. Бухгалтер по

Главный

бухгалтер

Филиал ГУП РК «Крымтеплокоммунэнерго» в г. Керчь

является

налоговому

учетуобособленным

3. Бухгалтерструктурным подразделением. Основной вид деятельности

– производство,

Начальник юридического

финансист

передача и сбыт

отдела тепловой энергии.

4. Бухгалтер

расчетного отдела

Начальник отдела кадров

Начальник охраны труда

Заместитель директора

12. БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО НДФЛ Осуществляется на счете 68/1 "Расчеты по НДФЛ» ( по кредиту –начисление , по дебету –уплата

БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО НДФЛ Осуществляется на счете 68/1"Расчеты по НДФЛ» ( по кредиту –начисление , по дебету –уплата в бюджет)

Таблица типовых проводок по начислению и уплате НДФЛ

Дебет

Кредит

Название операции

75

68

Удержан НДФЛ с дивидендов учредителей и акционеров

70

68

Удержан НДФЛ с заработной платы работников.

73

68

Начислен налог к уплате с материальной помощи работникам.

76

68

Начислен налог к уплате с доходов гражданско-правового характера.

66

68

Удержан налог с доходов в виде процентов к выплате с

краткосрочного кредита, займа у физического лица.

67

68

Удержан налог с доходов в виде процентов к выплате с долгосрочного

кредита, займа у физического лица.

68

51

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет

13.

РезидентОрганизация: Филиал ГУП РК "Крымтеплокоммунэнерго" в г.Керчь

Иванов Иван Иванович

К выплате: 9 749,57

0000000075

Общий облагаемый доход:

44 708,33

Применено вычетов по НДФЛ:

на "себя"

Вид

1.Начислено

Оклад по часам

Доплата за работу в праздники

и выходные

Доплата за ночные часы

Премия ежемесячная

Всего начислено

3. Доходы в натуральной форме

Период

Февраль 17

Февраль 17

Отработано

Дни Часы

21

Февраль 17

Февраль 17

Всего натуральных доходов

Долг за предприятием на начало месяца

в том числе:

излишне удержанного НДФЛ на начало периода

167

Автотранспортный участок

Сторож

на детей

Оплачено

Дни

Часы

Сумма

167

12

58

имущественных

Вид

Период

2. Удержано

15 327,80 Профсоюз

1 101,40 НДФЛ исчисленный

1 064,88

819,63

18 313,71 Всего удержано

4. Выплаченные суммы

Аванс (перечислено в

22.02.17

банк)

Зарплата (перечислено в

10.02.17

банк)

Всего выплат

16 699,67 Долг за предприятием на конец месяца

в том числе:

излишне удержанного НДФЛ на конец

периода

Сумма

183,14

2 381,00

2 564,14

6 000,00

16 699,67

22 699,67

9 749,57

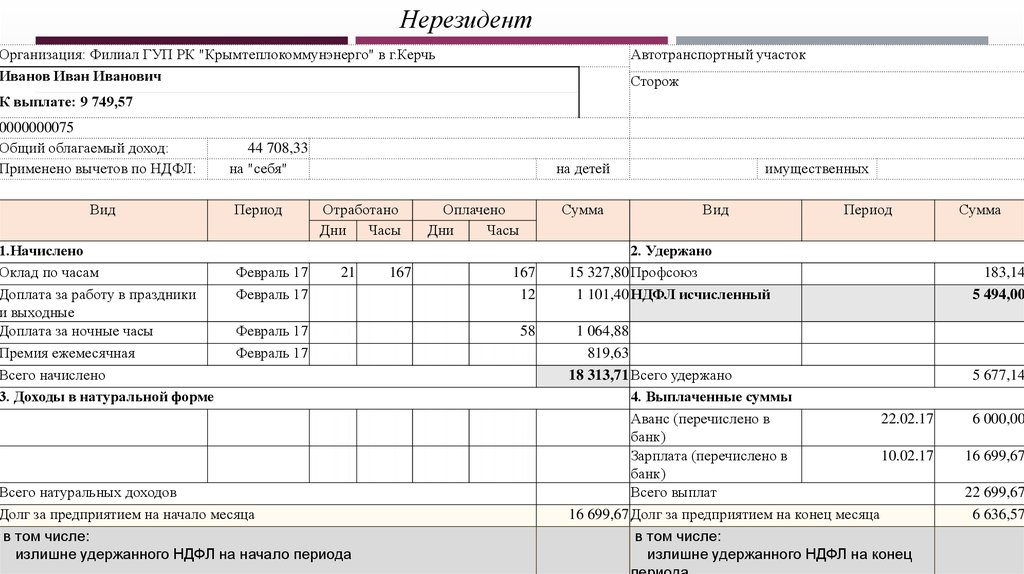

14.

НерезидентОрганизация: Филиал ГУП РК "Крымтеплокоммунэнерго" в г.Керчь

Иванов Иван Иванович

Автотранспортный участок

Сторож

К выплате: 9 749,57

0000000075

Общий облагаемый доход:

Применено вычетов по НДФЛ:

Вид

1.Начислено

Оклад по часам

Доплата за работу в праздники

и выходные

Доплата за ночные часы

Премия ежемесячная

Всего начислено

3. Доходы в натуральной форме

44 708,33

на "себя"

Период

Февраль 17

Февраль 17

на детей

Отработано

Дни Часы

21

Февраль 17

Февраль 17

Всего натуральных доходов

Долг за предприятием на начало месяца

в том числе:

излишне удержанного НДФЛ на начало периода

167

Оплачено

Дни

Часы

Сумма

167

12

58

имущественных

Вид

Период

2. Удержано

15 327,80 Профсоюз

1 101,40 НДФЛ исчисленный

1 064,88

819,63

18 313,71 Всего удержано

4. Выплаченные суммы

Аванс (перечислено в

22.02.17

банк)

Зарплата (перечислено в

10.02.17

банк)

Всего выплат

16 699,67 Долг за предприятием на конец месяца

в том числе:

излишне удержанного НДФЛ на конец

Сумма

183,14

5 494,00

5 677,14

6 000,00

16 699,67

22 699,67

6 636,57

15.

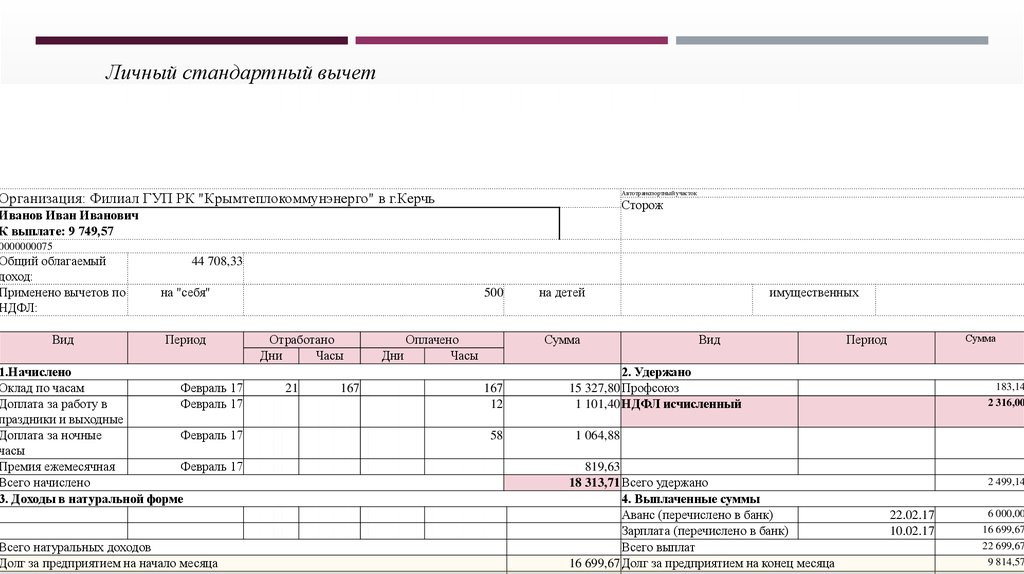

Личный стандартный вычетОрганизация: Филиал ГУП РК "Крымтеплокоммунэнерго" в г.Керчь

Автотранспортный участок

Сторож

Иванов Иван Иванович

К выплате: 9 749,57

0000000075

Общий облагаемый

доход:

Применено вычетов по

НДФЛ:

Вид

44 708,33

на "себя"

Период

1.Начислено

Оклад по часам

Февраль 17

Доплата за работу в

Февраль 17

праздники и выходные

Доплата за ночные

Февраль 17

часы

Премия ежемесячная

Февраль 17

Всего начислено

3. Доходы в натуральной форме

Всего натуральных доходов

Долг за предприятием на начало месяца

500

Отработано

Дни

Часы

21

167

Оплачено

Дни

Часы

на детей

Сумма

167

12

58

имущественных

Вид

Период

Сумма

2. Удержано

15 327,80Профсоюз

1 101,40НДФЛ исчисленный

183,14

2 316,00

1 064,88

819,63

18 313,71Всего удержано

4. Выплаченные суммы

Аванс (перечислено в банк)

Зарплата (перечислено в банк)

Всего выплат

16 699,67Долг за предприятием на конец месяца

2 499,14

22.02.17

10.02.17

6 000,00

16 699,67

22 699,67

9 814,57

16. Заключение

ЗАКЛЮЧЕНИЕНа основании проделанной работы по исследованию учета расчётов по НДФЛ, на примере предприятия

филиала ГУП РК «Крымтеплокоммунэнерго» можно сделать следующие выводы:

НДФЛ является федеральным налогом и на основании статьи 13 НК

РФ обязателен к уплате на территории всей РФ,

исчисляется в процентах от совокупного дохода физических лиц.

Налогоплательщиками НДФЛ являются физические лица - как налоговые резиденты РФ, а также физические лица, не

являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ.

По отношению к разным категориям налогоплательщиков и по отдельным видам доходов законом установлены различные

налоговые ставки. лога. Расчеты по НДФЛ подлежат обязательному отражению в системе бухгалтерского учета предприятия

в соответствие с требованиями Налогового кодекса РФ, Федерального закона «О бухгалтерском учете», Приказа Минфина

РФ от 31 октября 2000 г. В бухгалтерском учете расчеты с бюджетом по НДФЛ отражаются в аналитическом учете по счету 68

"Расчеты по налогам и сборам".

Проведенный анализ расчетов по НДФЛ на предприятии позволяет заключить, что в целом учет расчетов по НДФЛ на

предприятии соответствует действующему налоговому законодательству, отклонений не установлено. Бухгалтерский учет на

предприятии ведется в соответствии с законодательными и нормативными документами, регулирующими ведение

бухгалтерского учета и налогообложение в Российской Федерации.

В целях совершенствования учета расчетов с бюджетом по НДФЛ на филиале ГУП РК «Крымтеплокоммунэнерго»

рекомендуется более корректное выполнение настроек и правильный ввод данных учета, при помощи чего можно избежать

ошибок при начислении НДФЛ и добиться автоматического заполнения форм отчетности.