.")

finance

financeSimilar presentations:

Учет труда и его оплаты. Синтетический и аналитический учет оплаты труда. Порядок исчисления средней заработной платы

1. Учет труда и его оплаты. Синтетический и аналитический учет оплаты труда. Порядок исчисления средней заработной платы

План изучения темы:1. Общие положения по учету заработной платы.

2. Задачи учета труда и его оплаты.

3. Учет личного состава работающих на предприятии.

4. Документы по учету личного состава.

5. Учет заработной платы на счетах бухгалтерского

учета.

6. Документы по учету оплаты труда.

7. Порядок исчисления средней заработной платы.

Оплата отпусков и больничных.

2. Вопрос 1.

• Заработная плата – это цена трудовых ресурсов,задействованных в производственном процессе. Для

работника заработная плата является основным

источником дохода, а для организации – это суммы

расходов, прямо влияющих на финансовый результат ее

деятельности.

• При приеме на работу с работником заключается

трудовой договор (коллективный или индивидуальный).

• Индивидуальный трудовой договор – это соглашение

в письменной форме между работником и

работодателем о месте работы, сроке действия

договора, об условиях режима труда, отдыха, оплаты,

охраны труда, иных вопросах социально-бытового

обеспечения работника, материальной ответственности

сторон договора и др.

Минимальный размер заработной платы устанавливается

ежегодно Законом РК «О Республиканском бюджете на

соответствующий год» (в 2024г. МЗП = 85000 тенге).

3. 2 вопрос.

Задачи учета труда и его оплаты:

1) Правильное определение затрат труда на производство и

начисление заработной платы;

2) Контроль за выполнением плана по установленной численности

персонала;

3) Контроль за рациональным использованием рабочего времени;

4) Контроль за состоянием трудовой дисциплины;

5) Контроль за правильным использованием фонда оплаты труда.

Кроме того, с помощью учета контролируют выполнение

нормативных заданий, соблюдение сдельных расценок, тарифных

ставок и окладов; соответствие начисленных сумм оплаты труда

количеству и качеству принятой от рабочих продукции, указанных в

документах по выработке; правильность начисления премий и

прогрессивных доплат.

Оплата труда является одним из основных элементов себестоимости

продукции; правильная организация ее учета способствует росту

производительности труда, снижению себестоимости продукции и

повышению жизненного уровня населения.

4. Вопрос 3.

Персонал производственного предприятияпо сферам применения труда

по категории

по профессиям, квалификации,

персонала

стажу работы и др. признакам

промышленнонепромышленный

производственный

персонал

персонал

- работники

основных,

вспомогательных и

подсобных цехов,

участвующие в

процессе

производства

продукции,

управляющие этим

процессом или

обслуживающие его

- работники

жилищного

хозяйства и др.

культурнобытовых

учреждений (дет.

садов, учебных

заведений, мед.

пунктов) при

предприятии

- рабочие

(основных и

вспомогательных

производств);

- руководители;

- специалисты;

- служащие;

- младший

обслуживающий

персонал;

- охрана;

- ученики

- слесари;

- токари;

- фрезеровщики;

- монтеры;

- конструкторы;

- бухгалтеры;

- экономисты и др.

Перечень профессий – единый,

установленный статистическими

органами. Квалификация рабочих

определяется в зависимости от

присвоенных им разрядов. По мере

повышения квалификации им

присваивается более высокий

разряд.

5.

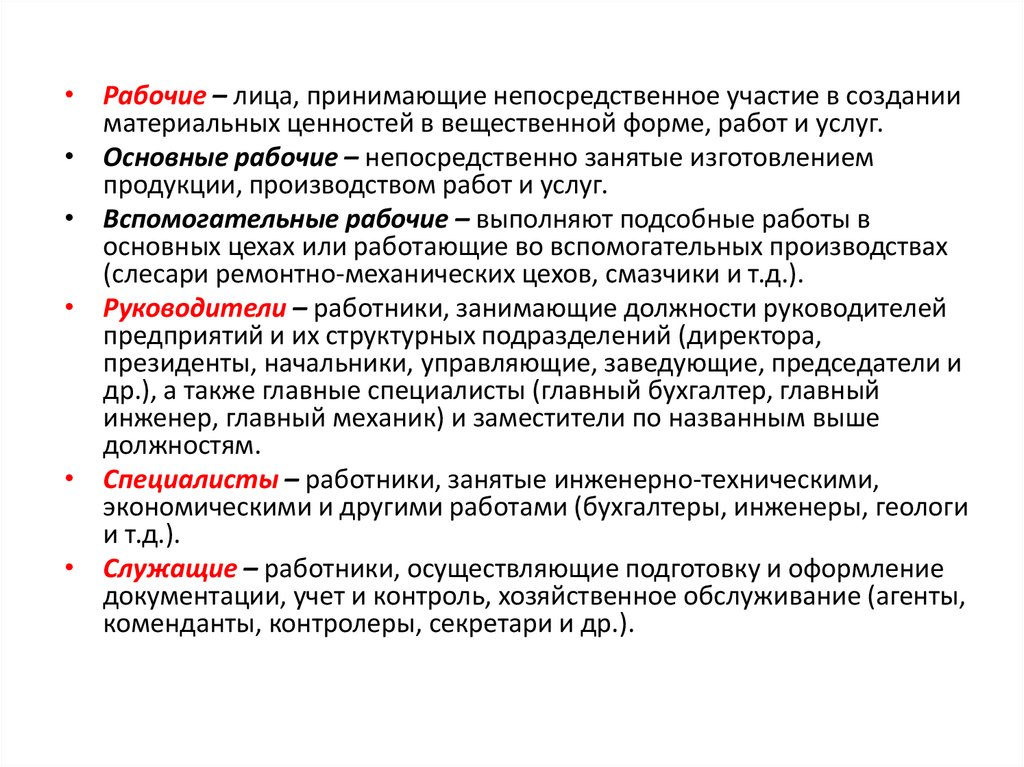

• Рабочие – лица, принимающие непосредственное участие в созданииматериальных ценностей в вещественной форме, работ и услуг.

• Основные рабочие – непосредственно занятые изготовлением

продукции, производством работ и услуг.

• Вспомогательные рабочие – выполняют подсобные работы в

основных цехах или работающие во вспомогательных производствах

(слесари ремонтно-механических цехов, смазчики и т.д.).

• Руководители – работники, занимающие должности руководителей

предприятий и их структурных подразделений (директора,

президенты, начальники, управляющие, заведующие, председатели и

др.), а также главные специалисты (главный бухгалтер, главный

инженер, главный механик) и заместители по названным выше

должностям.

• Специалисты – работники, занятые инженерно-техническими,

экономическими и другими работами (бухгалтеры, инженеры, геологи

и т.д.).

• Служащие – работники, осуществляющие подготовку и оформление

документации, учет и контроль, хозяйственное обслуживание (агенты,

коменданты, контролеры, секретари и др.).

6. Вопрос 4.

В процессе хозяйственной деятельности субъектапроисходит прием и увольнение работников, меняется

численность персонала, происходят перемещения по

работе. Учет личного состава ведет отдел кадров. Для

этого применяют следующие документы:

- Приказ (распоряжение) о приеме на работу –

заполняется на вновь принятых на работу;

- Личная карточка – заполняется на работников всех

категорий;

- Приказ (распоряжение) о переводе на другую работу –

заполняется при переводе работника из одного цеха в

другой;

- Приказ (распоряжение) о предоставлении отпуска –

применяется для оформления ежегодного и других

видов отпусков, предоставляемых работнику;

- Приказ (распоряжение) о прекращении трудового

договора - применяется при увольнении.

7. Вопрос 5. Учет заработной платы ведется на счете 3350. По Кт отражается начисление, а по ДТ – удержания и выплата.

№п/п

1

2

Содержание операции

Корреспонденция

счетов

дебет

кредит

Начисление заработной платы работникам:

- основного производства

- вспомогательного производства

- персоналу, обслуживающему производство

- административно-управленческому персоналу

- занятым реализацией

- занятым строительством хозяйственным способом

8110

8310

8410

7210

7110

2930

3350

3350

3350

3350

3350

3350

Начисление СН, СО и ООСМС от фонда оплаты труда

работников:

- основного производства

- вспомогательного производства

- персонала, обслуживающему производство

- административно-управленческому персоналу

- занятых реализацией

- занятых строительством хозяйственным способом

8110

8310

8410

7210

7110

2930

3150, 3210

3150, 3210

3150, 3210

3150, 3210

3150, 3210

3150, 3210

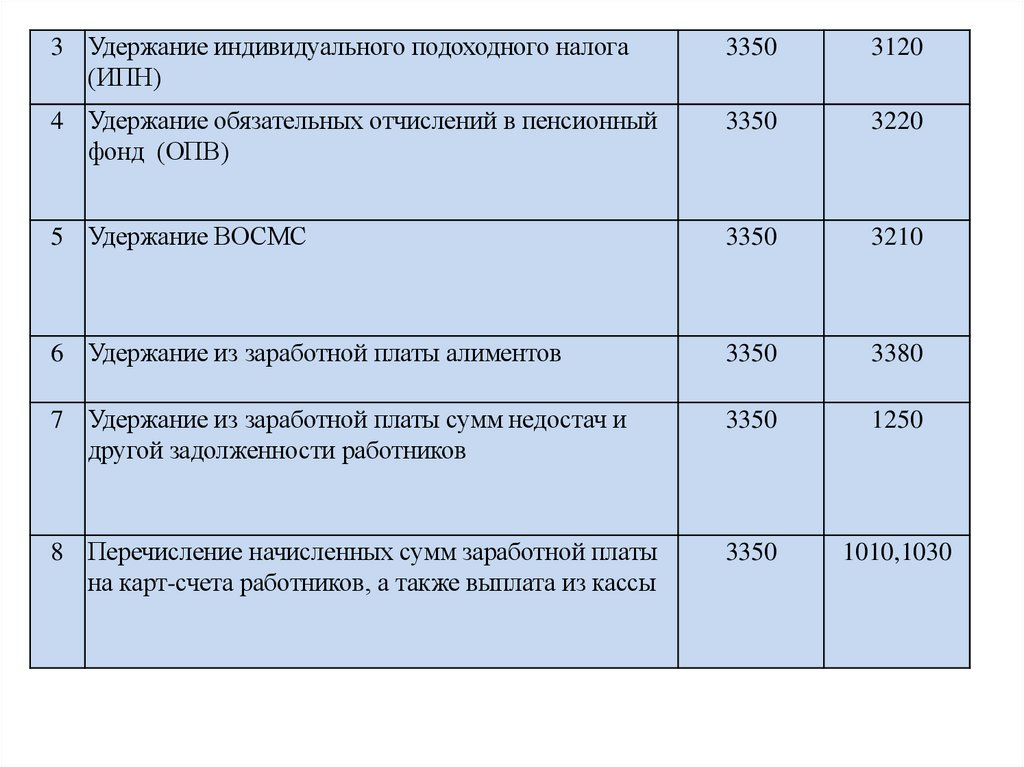

8.

3 Удержание индивидуального подоходного налога(ИПН)

3350

3120

4 Удержание обязательных отчислений в пенсионный

фонд (ОПВ)

3350

3220

5 Удержание ВОСМС

3350

3210

6 Удержание из заработной платы алиментов

3350

3380

7 Удержание из заработной платы сумм недостач и

другой задолженности работников

3350

1250

8 Перечисление начисленных сумм заработной платы

на карт-счета работников, а также выплата из кассы

3350

1010,1030

9. Вопрос 6. Документы по учету оплаты труда

Учет использования рабочего времени всех категорий работающих ведется в

«Табеле учета рабочего времени».

Производство продукции каждым членом бригады учитывают в Рапорте о

выработке бригады. Рапорты ведут в сочетании с Карточками учета

выработки и заработной платы.

На группу рабочих (бригаду), выполняющих в течение месяца однородные

работы, выписывают Ведомость учета выработки (Ведомость учета

выполненных работ).

Для оперативного учета движения деталей на производстве, учета выработки

и оплаты труда применяют Маршрутный лист.

Учет выработки и оплаты труда в индивидуальном и мелкосерийном

производстве ведут в Нарядах на сдельную работу.

Обнаруженный в производстве брак оформляют Актом о браке или

Ведомостью учета брака.

Для подсчета заработной платы за месяц применяют Накопительную

карточку учета заработной платы.

Учет времени простоев осуществляют на основании Листков учета

простоев, в которых указывают время, причины и виновников простоя,

процент оплаты и сведения о рабочем.

На доплаты к расценкам, вызванные изменением условий труда, и на работы,

не предусмотренные технологией производства, оформляют Листки на

доплату, либо Наряды на сдельную работу с отличительными знаками.

10.

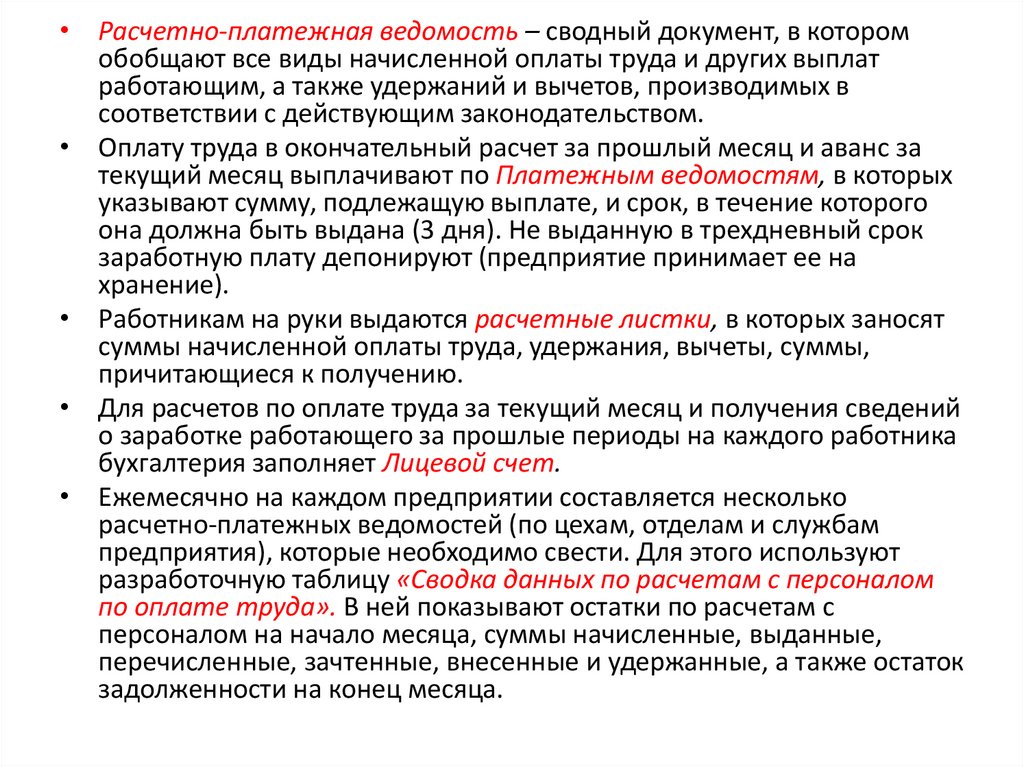

• Расчетно-платежная ведомость – сводный документ, в которомобобщают все виды начисленной оплаты труда и других выплат

работающим, а также удержаний и вычетов, производимых в

соответствии с действующим законодательством.

• Оплату труда в окончательный расчет за прошлый месяц и аванс за

текущий месяц выплачивают по Платежным ведомостям, в которых

указывают сумму, подлежащую выплате, и срок, в течение которого

она должна быть выдана (3 дня). Не выданную в трехдневный срок

заработную плату депонируют (предприятие принимает ее на

хранение).

• Работникам на руки выдаются расчетные листки, в которых заносят

суммы начисленной оплаты труда, удержания, вычеты, суммы,

причитающиеся к получению.

• Для расчетов по оплате труда за текущий месяц и получения сведений

о заработке работающего за прошлые периоды на каждого работника

бухгалтерия заполняет Лицевой счет.

• Ежемесячно на каждом предприятии составляется несколько

расчетно-платежных ведомостей (по цехам, отделам и службам

предприятия), которые необходимо свести. Для этого используют

разработочную таблицу «Сводка данных по расчетам с персоналом

по оплате труда». В ней показывают остатки по расчетам с

персоналом на начало месяца, суммы начисленные, выданные,

перечисленные, зачтенные, внесенные и удержанные, а также остаток

задолженности на конец месяца.

11. Вопрос 7.

Законодательством гарантировано сохранение средней заработнойплаты при:

- для оплаты отпуска или выплаты компенсации за неиспользованный

отпуск;

- для оплаты социального пособия по временной нетрудоспособности;

- расчете компенсации (выходного пособия) работникам,

высвобождаемым при расторжении индивидуального трудового

договора в случаях ликвидации организации (юридического лица),

прекращения деятельности работодателя (физического лица), а также

сокращения численности или штата работников;

- призыве работника на военную службу по предъявлении документа в

трехдневный срок;

- за время служебной командировки;

- расчете времени вынужденного прогула или выполнения

нижеоплачиваемой работы;

- в других случаях, связанных с сохранением или выплатой средней

заработной платы, социального пособия по беременности и родам,

социального пособия женщинам (мужчинам), усыновившим или

удочерившим детей, в соответствии с законодательством Республики

Казахстан.

12.

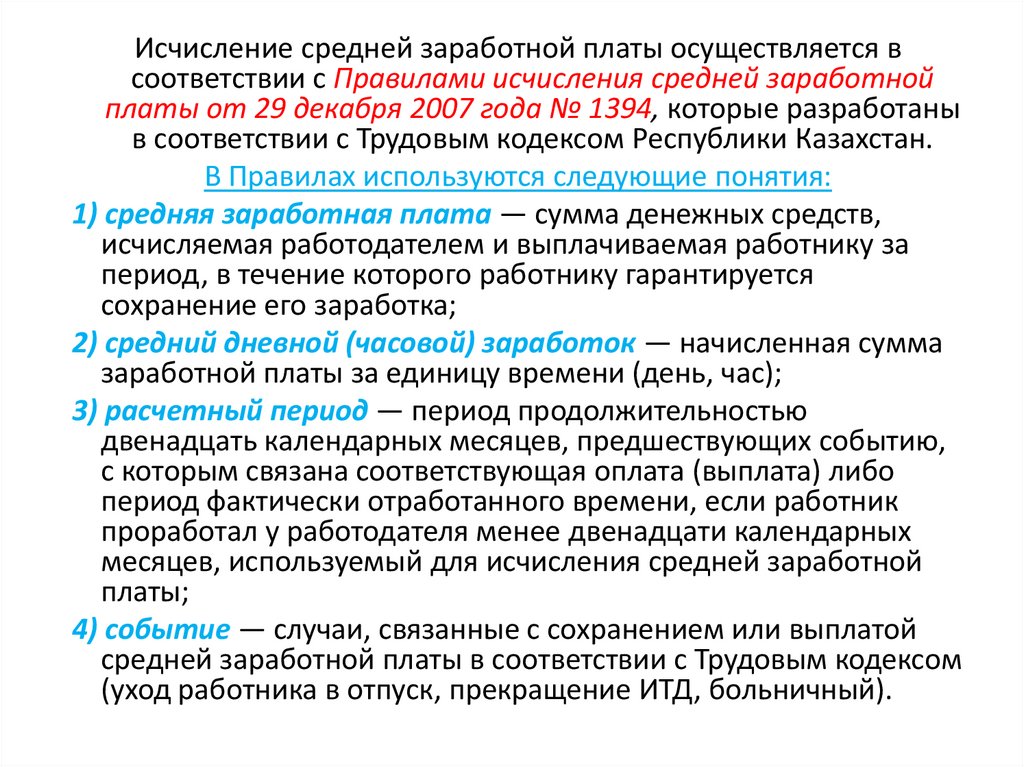

Исчисление средней заработной платы осуществляется всоответствии с Правилами исчисления средней заработной

платы от 29 декабря 2007 года № 1394, которые разработаны

в соответствии с Трудовым кодексом Республики Казахстан.

В Правилах используются следующие понятия:

1) средняя заработная плата — сумма денежных средств,

исчисляемая работодателем и выплачиваемая работнику за

период, в течение которого работнику гарантируется

сохранение его заработка;

2) средний дневной (часовой) заработок — начисленная сумма

заработной платы за единицу времени (день, час);

3) расчетный период — период продолжительностью

двенадцать календарных месяцев, предшествующих событию,

с которым связана соответствующая оплата (выплата) либо

период фактически отработанного времени, если работник

проработал у работодателя менее двенадцати календарных

месяцев, используемый для исчисления средней заработной

платы;

4) событие — случаи, связанные с сохранением или выплатой

средней заработной платы в соответствии с Трудовым кодексом

(уход работника в отпуск, прекращение ИТД, больничный).

13.

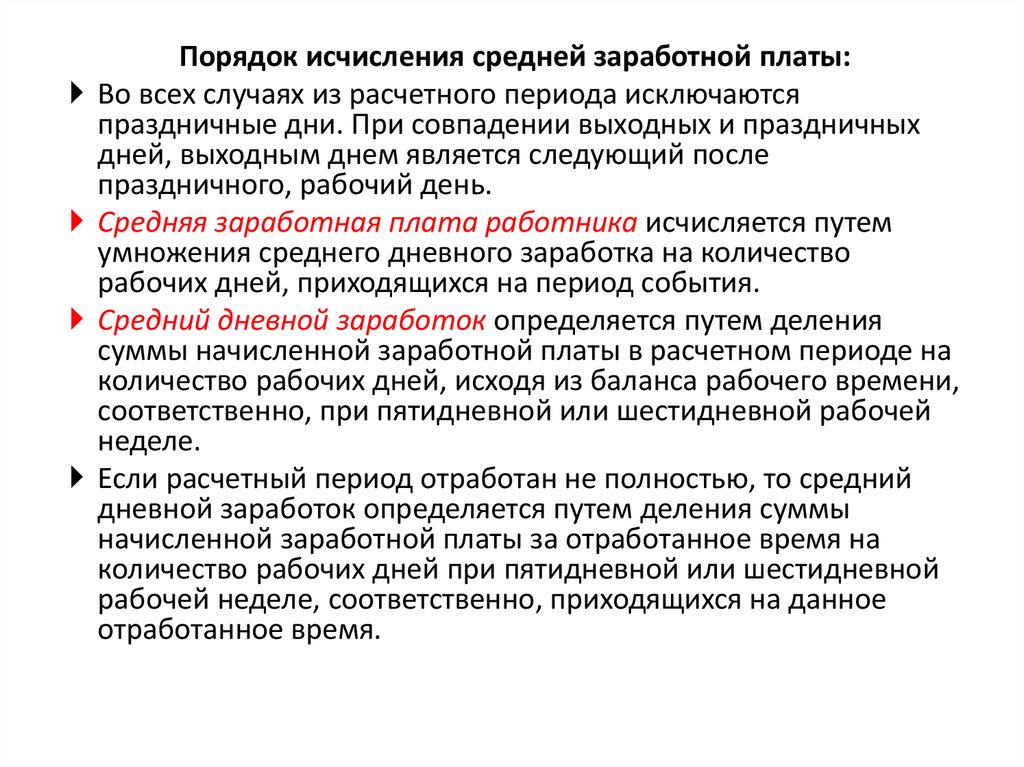

Порядок исчисления средней заработной платы:Во всех случаях из расчетного периода исключаются

праздничные дни. При совпадении выходных и праздничных

дней, выходным днем является следующий после

праздничного, рабочий день.

Средняя заработная плата работника исчисляется путем

умножения среднего дневного заработка на количество

рабочих дней, приходящихся на период события.

Средний дневной заработок определяется путем деления

суммы начисленной заработной платы в расчетном периоде на

количество рабочих дней, исходя из баланса рабочего времени,

соответственно, при пятидневной или шестидневной рабочей

неделе.

Если расчетный период отработан не полностью, то средний

дневной заработок определяется путем деления суммы

начисленной заработной платы за отработанное время на

количество рабочих дней при пятидневной или шестидневной

рабочей неделе, соответственно, приходящихся на данное

отработанное время.

14. Оплата за время отпуска

В соответствии с Трудовым кодексом работникам предоставляютсяследующие виды отпусков:

1) оплачиваемые ежегодные трудовые отпуска;

2) социальные отпуска.

Оплачиваемый ежегодный трудовой отпуск предназначен для

отдыха работника, восстановления работоспособности, укрепления

здоровья и иных личных потребностей работника и предоставляется

на определенное количество календарных дней с сохранением места

работы (должности) и средней заработной платы. Оплачиваемый

ежегодный трудовой отпуск работникам предоставляется

продолжительностью двадцать четыре календарных дня, если

большее количество дней не предусмотрено иными нормативными

правовыми актами, трудовым, коллективным договорами и актами

работодателя. При прекращении трудового договора работнику,

который не использовал или использовал не полностью

оплачиваемый ежегодный трудовой отпуск (ежегодные трудовые

отпуска), производится компенсационная выплата за

неиспользованные им дни оплачиваемого ежегодного трудового

отпуска (ежегодных трудовых отпусков).

15.

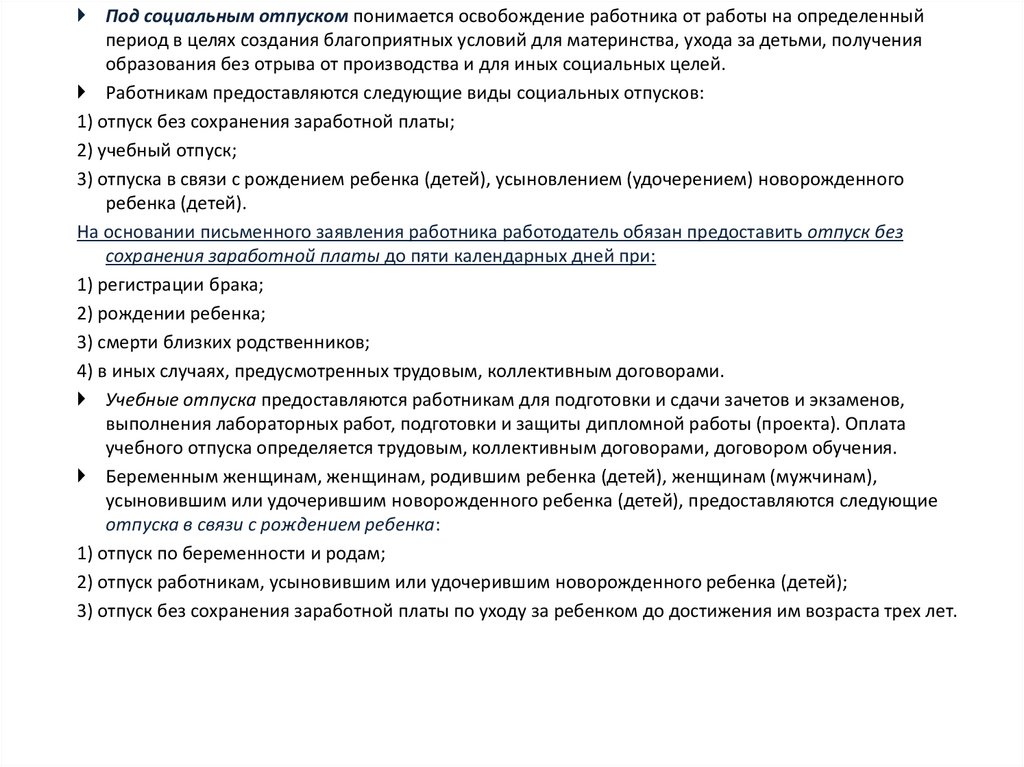

Под социальным отпуском понимается освобождение работника от работы на определенныйпериод в целях создания благоприятных условий для материнства, ухода за детьми, получения

образования без отрыва от производства и для иных социальных целей.

Работникам предоставляются следующие виды социальных отпусков:

1) отпуск без сохранения заработной платы;

2) учебный отпуск;

3) отпуска в связи с рождением ребенка (детей), усыновлением (удочерением) новорожденного

ребенка (детей).

На основании письменного заявления работника работодатель обязан предоставить отпуск без

сохранения заработной платы до пяти календарных дней при:

1) регистрации брака;

2) рождении ребенка;

3) смерти близких родственников;

4) в иных случаях, предусмотренных трудовым, коллективным договорами.

Учебные отпуска предоставляются работникам для подготовки и сдачи зачетов и экзаменов,

выполнения лабораторных работ, подготовки и защиты дипломной работы (проекта). Оплата

учебного отпуска определяется трудовым, коллективным договорами, договором обучения.

Беременным женщинам, женщинам, родившим ребенка (детей), женщинам (мужчинам),

усыновившим или удочерившим новорожденного ребенка (детей), предоставляются следующие

отпуска в связи с рождением ребенка:

1) отпуск по беременности и родам;

2) отпуск работникам, усыновившим или удочерившим новорожденного ребенка (детей);

3) отпуск без сохранения заработной платы по уходу за ребенком до достижения им возраста трех лет.

16. Правила назначения выплат по больничному листу

• Основанием для выплаты «больничных» являются листкинетрудоспособности или, как их еще называют, больничные листы,

выданные организациями здравоохранения. При утрате больничного

листа выдается его дубликат.

• Социальные пособия по больничным листам выплачиваются

работникам с первого дня нетрудоспособности до дня

восстановления трудоспособности или до установления

инвалидности.

• Выплаты по больничному листу не осуществляются:

• если «больничный» приходится в период трудового отпуска;

• при получении производственных травм или заболеваний в состоянии

наркологического, токсилогического или алкогольного опьянения;

• при получении производственных травм во время совершения

уголовного преступления, в случаях установления виновности судом;

• за время принудительного лечения работника по определению суда

(кроме психически больных);

• за время нахождения работника под арестом и за время судебномедицинской экспертизы в случае установления его виновности

судом.

17.

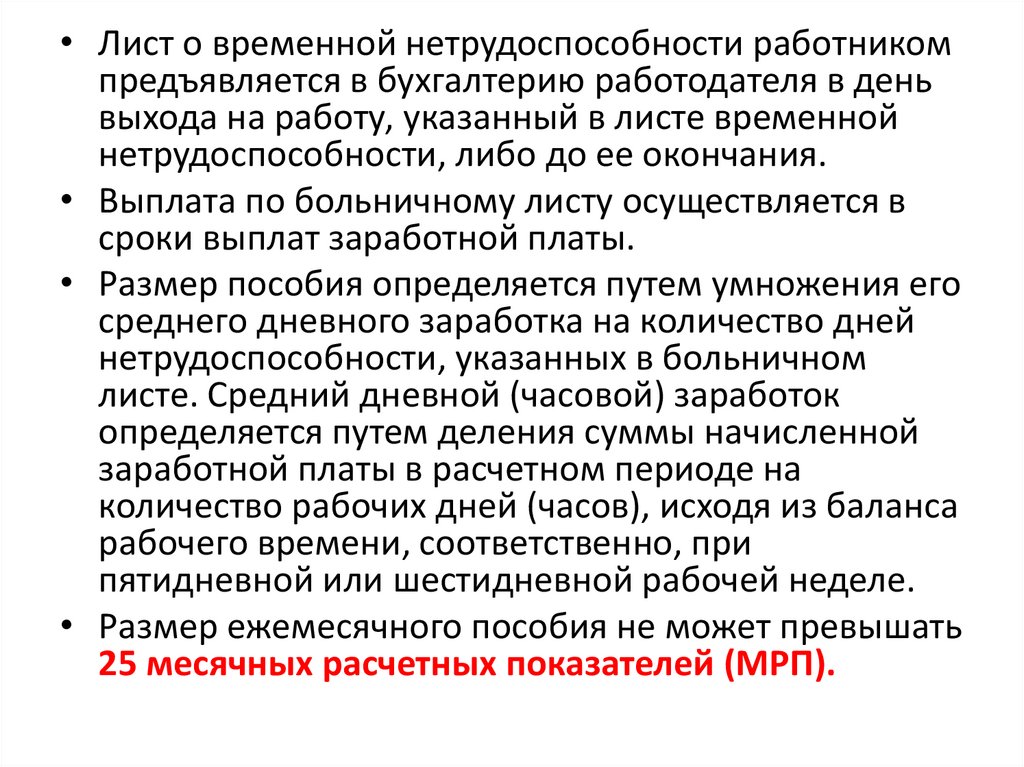

• Лист о временной нетрудоспособности работникомпредъявляется в бухгалтерию работодателя в день

выхода на работу, указанный в листе временной

нетрудоспособности, либо до ее окончания.

• Выплата по больничному листу осуществляется в

сроки выплат заработной платы.

• Размер пособия определяется путем умножения его

среднего дневного заработка на количество дней

нетрудоспособности, указанных в больничном

листе. Средний дневной (часовой) заработок

определяется путем деления суммы начисленной

заработной платы в расчетном периоде на

количество рабочих дней (часов), исходя из баланса

рабочего времени, соответственно, при

пятидневной или шестидневной рабочей неделе.

• Размер ежемесячного пособия не может превышать

25 месячных расчетных показателей (МРП).

18. Порядок расчета «больничных» и «отпускных»:

Порядок расчета «больничных» и «отпускных»:1. Определяем расчетный период.

Если сотрудник проработал более 12 месяцев, то расчетным периодом будет

считаться полные 12 месяцев, предшествующие выходу на больничный или в

отпуск; если менее 12 месяцев – то расчетным периодом берется фактически

отработанное время.

2. Вычисляем средний дневной заработок.

Средний дневной заработок во всех случаях определяется путем деления суммы

начисленной заработной платы в расчетном периоде на количество отработанных

дней в данном периоде. При исчислении среднего дневного заработка не

учитываются дни нетрудоспособности связанные с выходом в трудовой отпуск,

отпуск без сохранения заработной платы, выходы на «больничный», отсутствия на

рабочем месте и пр.

3. Вычисляем размер месячного пособия по больничному листу или отпускных.

Рассчитывается как умножение среднего дневного заработка на количество дней

нетрудоспособности или отпуска.

19. Задача №1

• В организации с пятидневной рабочейнеделей необходимо рассчитать работнику

выплату по больничному листу с 8 по 11

января 2021 года. Работник работает в

организации с окладом 80000 тенге с 1

января 2017 года, при этом был временно

нетрудоспособен с 5 по 10 апреля 2020

года, находился в ежегодном трудовом

отпуске с 3 по 19 декабря 2020 года.

• Период действия больничного листа – 2

рабочих дня.

20. Сумма начисленной заработной платы в расчетном периоде:

Сумма начисленной заработной платы в расчетном периоде:Фактически отработанное время

(дней/часов)

Начисленная заработная плата,

тенге

Январь 2020г.

20 из 20

80000,00

Февраль 2020г.

20 из 20

80000,00

Март 2020г.

17 из 22

61818,00

Апрель 2020г.

18 из 22

65455,00

Май 2020г.

19 из 19

80000,00

Июнь 2020г.

21 из 21

80000,00

Июль 2020г.

22 из 22

80000,00

Август 2020г.

21 из 21

80000,00

Сентябрь 2020г.

21 из 21

80000,00

Октябрь 2020г.

23 из 23

80000,00

Ноябрь 2020г.

20 из 20

80000,00

Декабрь 2020г.

9 из 20

36000,00

Месяц

Итого:

21. Решение:

1) Расчетный период будет с 1 января 2020года по 31 декабря 2020 года.

2) Определим сумму

начисленной заработной платы в

расчетном периоде:

22. Сумма начисленной заработной платы в расчетном периоде:

Сумма начисленной заработной платы в расчетном периоде:Фактически отработанное время

(дней/часов)

Начисленная заработная плата,

тенге

Январь 2020г.

20 из 20

80000,00

Февраль 2020г.

20 из 20

80000,00

Март 2020г.

17 из 22

80000,00

Апрель 2020г.

18 из 22

65454,54

Май 2020г.

19 из 19

80000,00

Июнь 2020г.

21 из 21

80000,00

Июль 2020г.

22 из 22

80000,00

Август 2020г.

21 из 21

80000,00

Сентябрь 2020г.

21 из 21

80000,00

Октябрь 2020г.

23 из 23

80000,00

Ноябрь 2020г.

20 из 20

80000,00

Декабрь 2020г.

9 из 20

36000,00

231 из 251

883273,00

Месяц

Итого:

23.

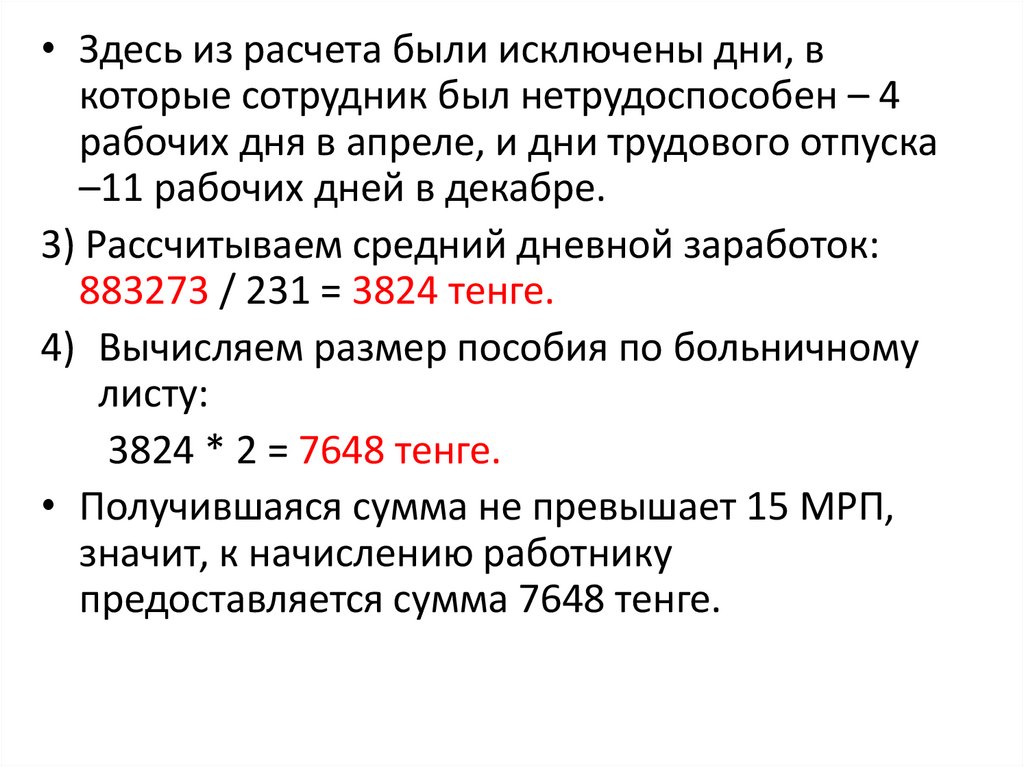

• Здесь из расчета были исключены дни, вкоторые сотрудник был нетрудоспособен – 4

рабочих дня в апреле, и дни трудового отпуска

–11 рабочих дней в декабре.

3) Рассчитываем средний дневной заработок:

883273 / 231 = 3824 тенге.

4) Вычисляем размер пособия по больничному

листу:

3824 * 2 = 7648 тенге.

• Получившаяся сумма не превышает 15 МРП,

значит, к начислению работнику

предоставляется сумма 7648 тенге.

24. Домашнее задание:

•1) Конспект по теме урока, задача;•2) Тест по теме (10 вопросов, 5 минут, 1 попытка)

«5» -100% (+ конспект);

«4» - 80% (+ конспект);

«3» - 60%;

«2» - менее 60%.