finance

financeSimilar presentations:

")

7")

Бухгалтерский учёт, анализ и аудит движения денежных средств на предприятии

1.

2.

Бухгалтерский учёт, анализи аудит движения денежных

средств на предприятии

Эффективное управление денежными средствами — ключ к

финансовой устойчивости предприятия.

Рассмотрим цели, задачи и важные аспекты учёта, анализа и

аудита ДДС.

3.

Бухгалтерский учёт движенияденежных средств

Методы учёта

Прямой и косвенный методы по МСФО и РСБУ.

Форма отчёта

Отчёт о движении денежных средств (ОДДС) — обязательный документ.

Классификация потоков

Операционные

Инвестиционные

Финансовые

Пример

ООО "Ромашка" применяет косвенный метод учёта.

4.

Особенности учёта ДДСОформление операций

Учёт кассовых операций

Тщательное документирование каждой денежной

Регистрация операций с наличными и банковскими

операции.

счетами.

Валютные операции

Практический пример

Учет курсовых разниц и отражение экспортной

Отражение экспортной выручки в бухгалтерии

выручки.

предприятия.

5.

Анализ движения денежных средств: цели изадачи

Основные цели

Оценка ликвидности

Выявление причин изменений

Прогнозирование потоков

6.

Горизонтальный анализ Движения ДСПоказатель

2024

2023

Отклонение

Абсолютное

Поступление

тыс. Относительное

руб.

(темп роста)%

от 68816

158706

-89890

-57%

Текущих

47001

31845

15156

48%

Инвестиционных

390

1544

-1154

-74%

Финансовых

21425

125317

-103892

-83%

по 60910

169616

-108706

-64%

Текущих

57641

156090

-98449

-63%

Инвестиционных

2161

578

1583

274%

Финансовых

1108

12948

-11840

-91

операций всего

Платежи

операциям всего

7.

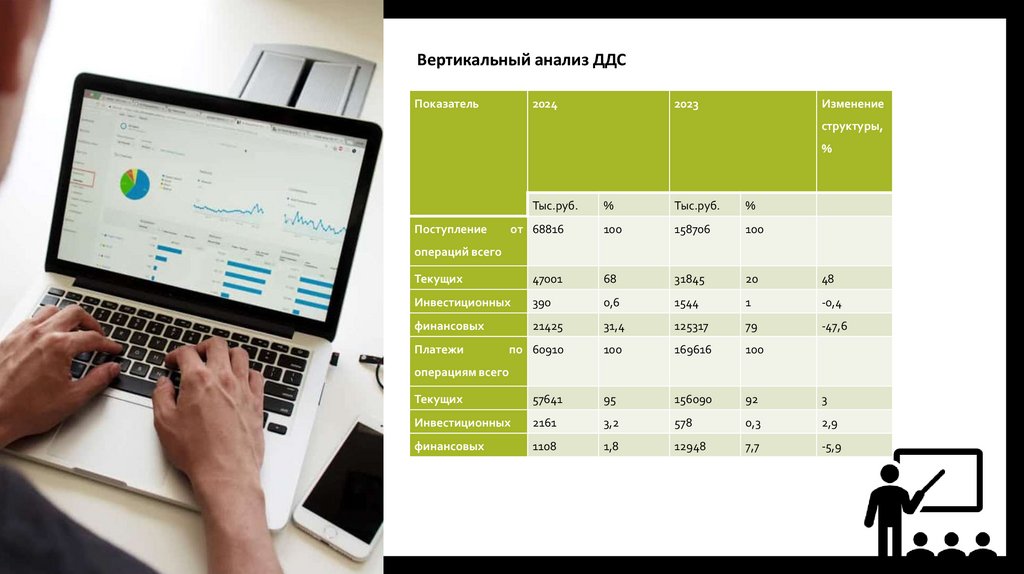

Вертикальный анализ ДДСПоказатель

2024

2023

Изменение

структуры,

%

Тыс.руб.

%

Тыс.руб.

%

от 68816

100

158706

100

Текущих

47001

68

31845

20

48

Инвестиционных

390

0,6

1544

1

-0,4

финансовых

21425

31,4

125317

79

-47,6

по 60910

100

169616

100

Текущих

57641

95

156090

92

3

Инвестиционных

2161

3,2

578

0,3

2,9

финансовых

1108

1,8

12948

7,7

-5,9

Поступление

операций всего

Платежи

операциям всего

8.

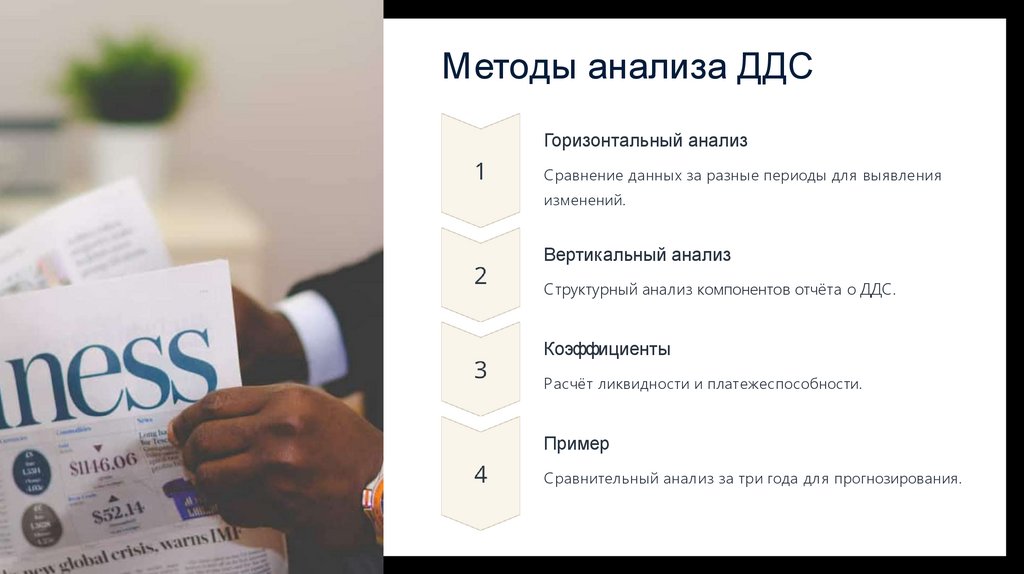

Методы анализа ДДСГоризонтальный анализ

Сравнение данных за разные периоды для выявления

изменений.

Вертикальный анализ

Структурный анализ компонентов отчёта о ДДС.

Коэффициенты

Расчёт ликвидности и платежеспособности.

Пример

Сравнительный анализ за три года для прогнозирования.

9.

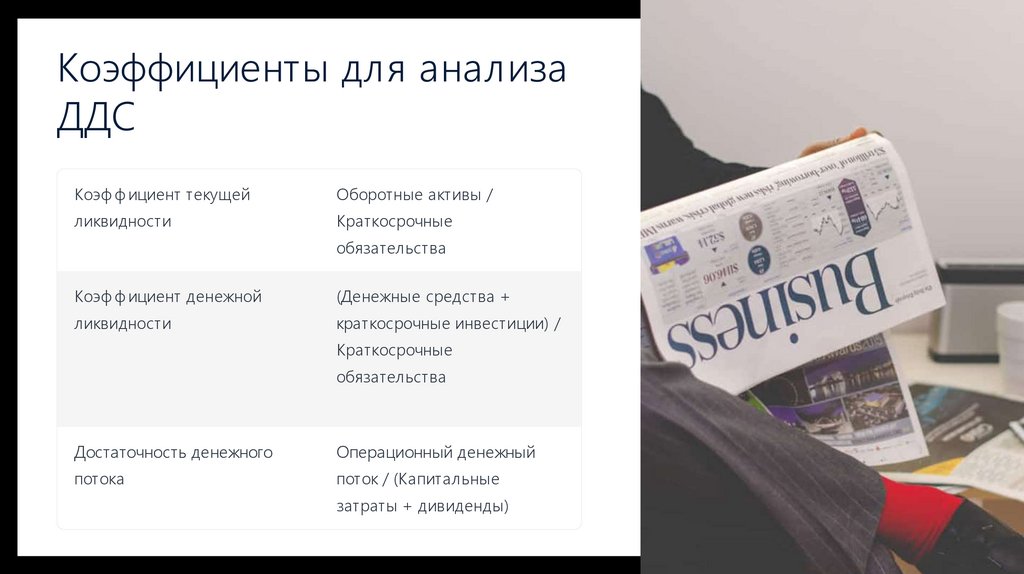

Коэффициенты для анализаДДС

Коэф ф ициент текущей

Оборотные активы /

ликвидности

Краткосрочные

обязательства

Коэф ф ициент денежной

(Денежные средства +

ликвидности

краткосрочные инвестиции) /

Краткосрочные

обязательства

Достаточность денежного

Операционный денежный

потока

поток / (Капитальные

затраты + дивиденды)

10.

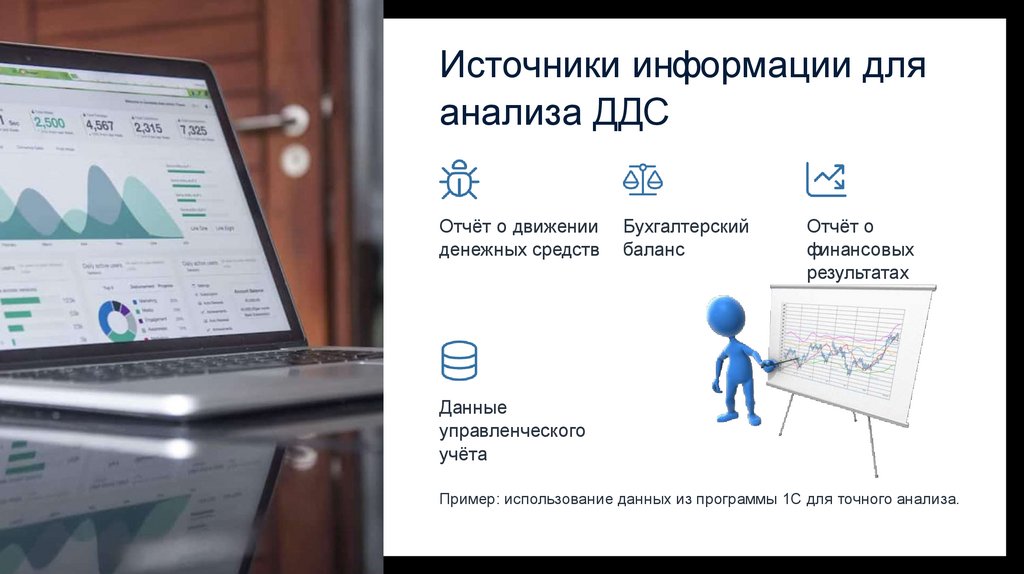

Источники информации дляанализа ДДС

Отчёт о движении

денежных средств

Бухгалтерский

баланс

Отчёт о

финансовых

результатах

Данные

управленческого

учёта

Пример: использование данных из программы 1С для точного анализа.

11.

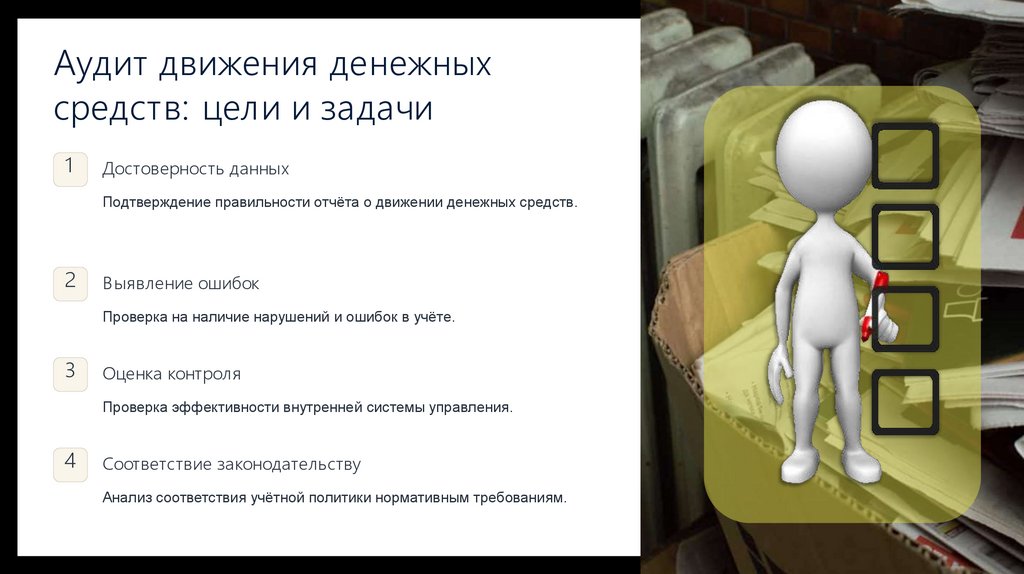

Аудит движения денежныхсредств: цели и задачи

1

Достоверность данных

Подтверждение правильности отчёта о движении денежных средств.

2

Выявление ошибок

Проверка на наличие нарушений и ошибок в учёте.

3

Оценка контроля

Проверка эффективности внутренней системы управления.

4

Соответствие законодательству

Анализ соответствия учётной политики нормативным требованиям.

12.

Процедуры аудита ДДСПроверка документов

Изучение первичной документации и регистров учёта.

Аналитические процедуры

Тестирование и оценка финансовых данных и операций.

Инвентаризация

Подтверждение наличия денежных средств в кассе.

Подтверждение остатков

Проверка остатков на банковских счетах и валютных

операциях.

13.

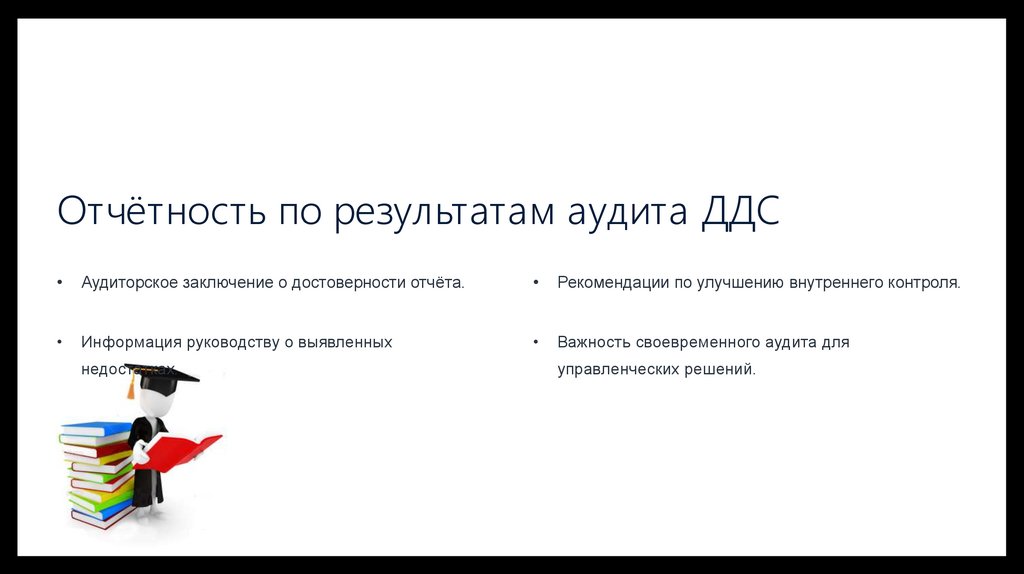

Отчётность по результатам аудита ДДСАудиторское заключение о достоверности отчёта.

Рекомендации по улучшению внутреннего контроля.

Информация руководству о выявленных

Важность своевременного аудита для

недостатках.

управленческих решений.