law

lawSimilar presentations:

Оптимизация налогообложения. Специальные налоговые режимы

1.

Оптимизация налогообложенияСпециальные налоговые режимы

2.

Специальные налоговые режимы в РФСпециальный налоговый режим

Специальный налоговый режим — особый порядок

исчисления и уплаты налогов и сборов в течение

определённого периода времени, применяемый в

случаях и в порядке, установленных Налоговым кодексом

и принимаемыми в соответствии с ним федеральными

законами.

3.

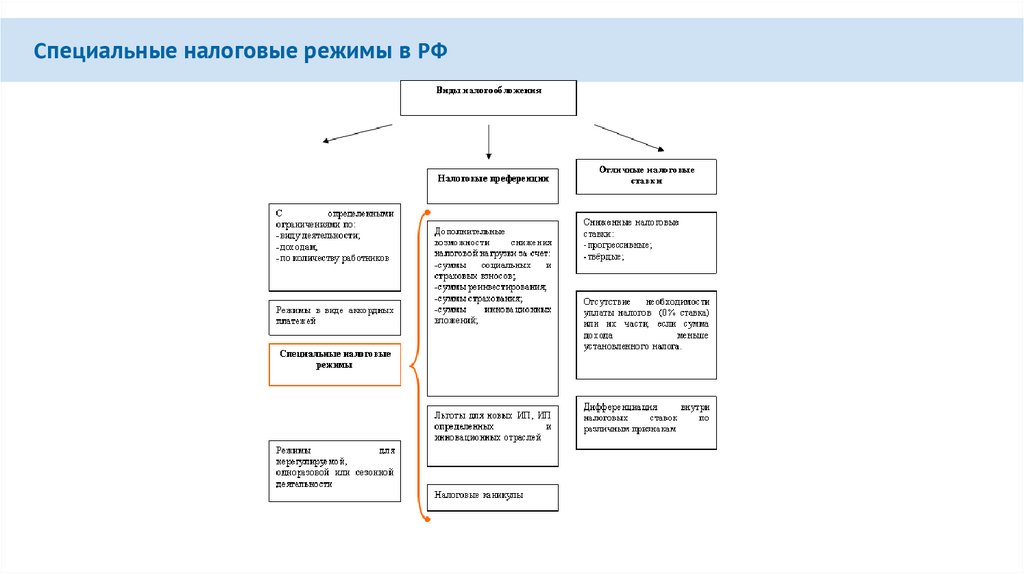

Специальные налоговые режимы в РФ4.

Специальные налоговые режимы РФСпециальные налоговые режимы

ГЛАВА 26.1 НК РФ

УСН

автом

новинка

эксперимент

УСН

ЕНВД

отмена

ПСН

ЕСХН

ВСоРД

НПД

новинка

эксперимент

5.

Специальные налоговые режимы в РФОРГАНИЗАЦИИ

УСН и ЕСХН

ИНДИВИДУАЛЬНЫЕ

ПРЕДПРИНИМАТЕЛИ

УСН, ЕСХН, ПСН

ОРГАНИЗАЦИИИНВЕСТОРЫ

ВСоРП

ФИЗИЧЕСКИЕ ЛИЦА

НПД

Если не подойдет ни один из специальных налоговых режимов

общий режим налогообложения

условия и ограничения

условия и ограничения

Какой режим применяют в 2025 года

6.

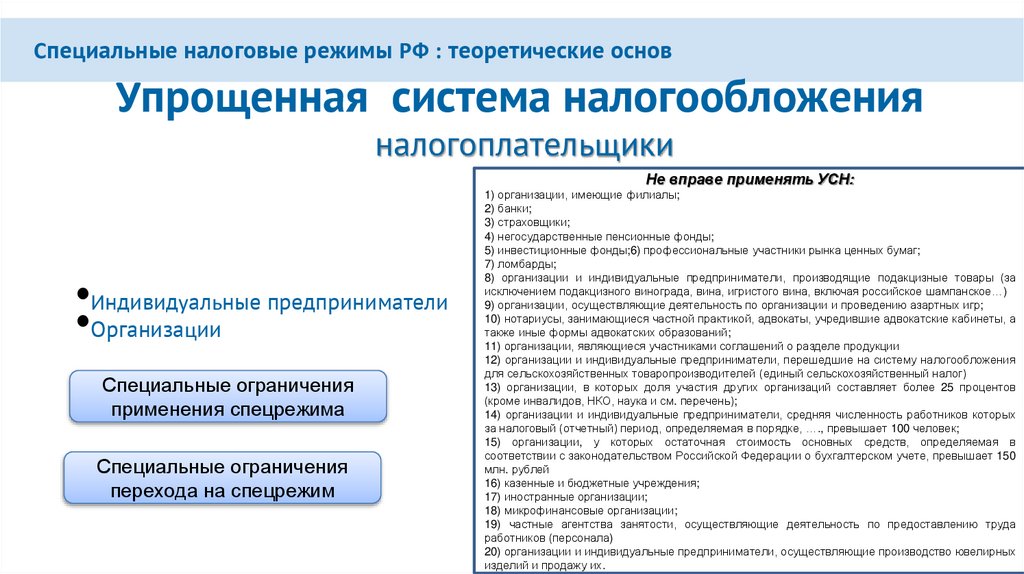

Специальные налоговые режимы РФ : теоретические основУпрощенная система налогообложения

налогоплательщики

Не вправе применять УСН:

•Индивидуальные предприниматели

•Организации

Специальные ограничения

применения спецрежима

Специальные ограничения

перехода на спецрежим

1) организации, имеющие филиалы;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, производящие подакцизные товары (за

исключением подакцизного винограда, вина, игристого вина, включая российское шампанское…)

9) организации, осуществляющие деятельность по организации и проведению азартных игр;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а

также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции

12) организации и индивидуальные предприниматели, перешедшие на систему налогообложения

для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

13) организации, в которых доля участия других организаций составляет более 25 процентов

(кроме инвалидов, НКО, наука и см. перечень);

14) организации и индивидуальные предприниматели, средняя численность работников которых

за налоговый (отчетный) период, определяемая в порядке, …., превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств, определяемая в

соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 150

млн. рублей

16) казенные и бюджетные учреждения;

17) иностранные организации;

18) микрофинансовые организации;

19) частные агентства занятости, осуществляющие деятельность по предоставлению труда

работников (персонала)

20) организации и индивидуальные предприниматели, осуществляющие производство ювелирных

изделий и продажу их.

7.

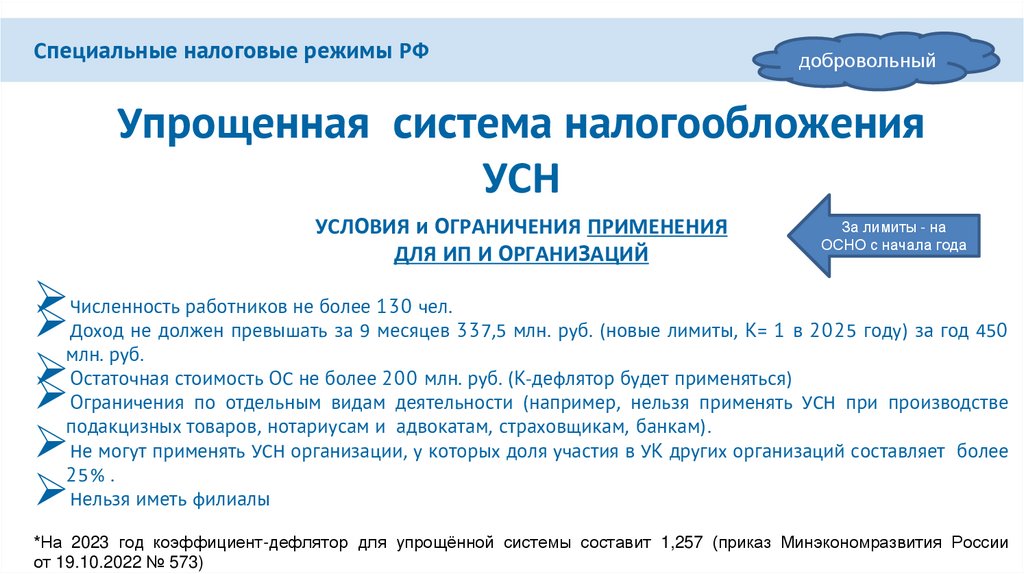

Специальные налоговые режимы РФдобровольный

Упрощенная система налогообложения

УСН

УСЛОВИЯ и ОГРАНИЧЕНИЯ ПРИМЕНЕНИЯ

ДЛЯ ИП И ОРГАНИЗАЦИЙ

За лимиты - на

ОСНО с начала года

Численность работников не более 130 чел.

Доход не должен превышать за 9 месяцев 337,5 млн. руб. (новые лимиты, К= 1 в 2025 году) за год 450

млн. руб.

Остаточная стоимость ОС не более 200 млн. руб. (К-дефлятор будет применяться)

Ограничения по отдельным видам деятельности (например, нельзя применять УСН при производстве

подакцизных товаров, нотариусам и адвокатам, страховщикам, банкам).

Не могут применять УСН организации, у которых доля участия в УК других организаций составляет более

25 % .

Нельзя иметь филиалы

*На 2023 год коэффициент-дефлятор для упрощённой системы составит 1,257 (приказ Минэкономразвития России

от 19.10.2022 № 573)

8.

Добровольныйпо заявлению

Специальные налоговые режимы в РФ

Упрощенная система налогообложения

УСЛОВИЯ и ОГРАНИЧЕНИЯ ПЕРЕХОДА

ДЛЯ ОРГАНИЗАЦИЙ

9 января последний срок перехода на УСН – далее следующий

год, 31 декабря а – уведомления о переходе

переходить

в

течении

года

только

для

вновь

зарегистрированных

численность работников не более 130 чел.

если по итогам девяти месяцев того года, в котором

организация подает уведомление о переходе, ее доходы не

превысили 112,5 млн. рублей 337,5 млн. руб.

Остаточная стоимость ОС не более 100 млн. руб. (на 1 октября

2024 года- но можно и далее)

Ограничения по отдельным видам деятельности (например,

нельзя применять УСН при производстве подакцизных товаров,

нотариусам и адвокатам, страховщикам, МФО).

Не могут применять УСН организации, у которых доля участия в

УК других организаций составляет более 25 % .

Нельзя иметь филиалы

Специальные правила считать доходы и НДС

УСЛОВИЯ и ОГРАНИЧЕНИЯ ПЕРЕХОДА

для ИП

9 января последний срок перехода на УСН – далее следующий год, 31

декабря– уведомления о переходе

применять в течении года только для вновь зарегистрированных

Численность работников не более 130 чел.

Ограничений по доходам нет- но посчитают в течение года

Ограничения по остаточной стоимости ОС нет- потом посчитают

Ограничения по отдельным видам деятельности (например, нельзя

применять УСН при производстве подакцизных товаров, нотариусам и

адвокатам, страховщикам).

9.

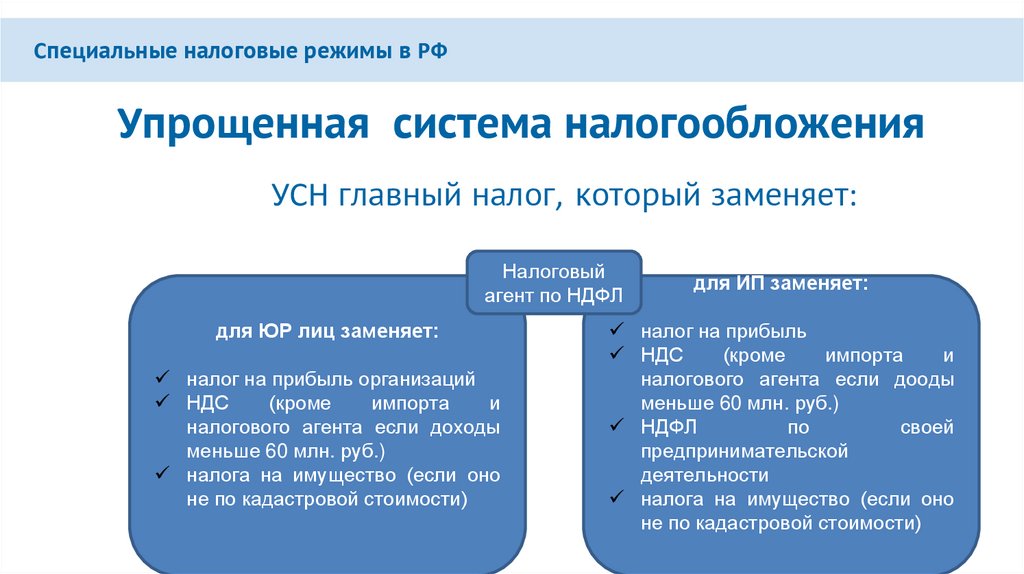

Специальные налоговые режимы в РФУпрощенная система налогообложения

УСН главный налог, который заменяет:

Налоговый

агент по НДФЛ

для ЮР лиц заменяет:

налог на прибыль организаций

НДС

(кроме

импорта

и

налогового агента если доходы

меньше 60 млн. руб.)

налога на имущество (если оно

не по кадастровой стоимости)

для ИП заменяет:

налог на прибыль

НДС

(кроме

импорта

и

налогового агента если дооды

меньше 60 млн. руб.)

НДФЛ

по

своей

предпринимательской

деятельности

налога на имущество (если оно

не по кадастровой стоимости)

10.

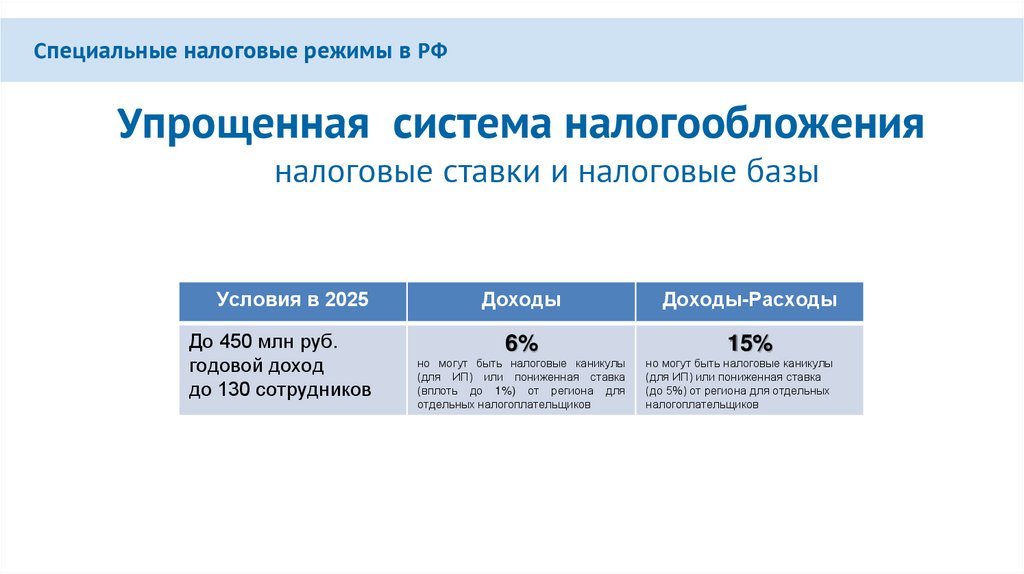

Специальные налоговые режимы в РФУпрощенная система налогообложения

налоговые ставки и налоговые базы

Условия в 2025

До 450 млн руб.

годовой доход

до 130 сотрудников

Доходы

6%

но могут быть налоговые каникулы

(для ИП) или пониженная ставка

(вплоть до 1%) от региона для

отдельных налогоплательщиков

Доходы-Расходы

15%

но могут быть налоговые каникулы

(для ИП) или пониженная ставка

(до 5%) от региона для отдельных

налогоплательщиков

11.

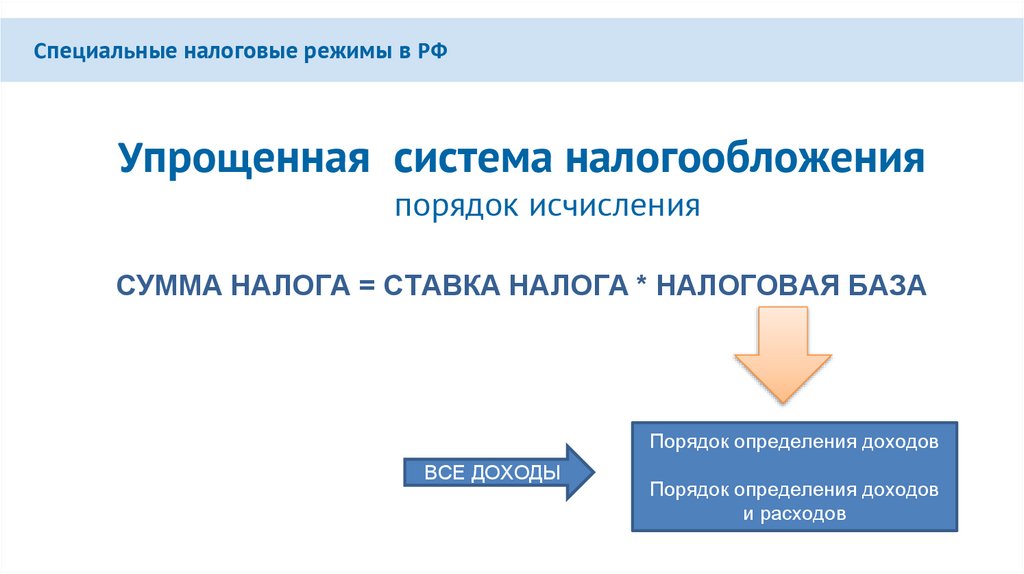

Специальные налоговые режимы в РФУпрощенная система налогообложения

порядок исчисления

СУММА НАЛОГА = СТАВКА НАЛОГА * НАЛОГОВАЯ БАЗА

Порядок определения доходов

ВСЕ ДОХОДЫ

Порядок определения доходов

и расходов

12.

Специальные налоговые режимы в РФУпрощенная система налогообложения

налоговый и отчетный периоды

13.

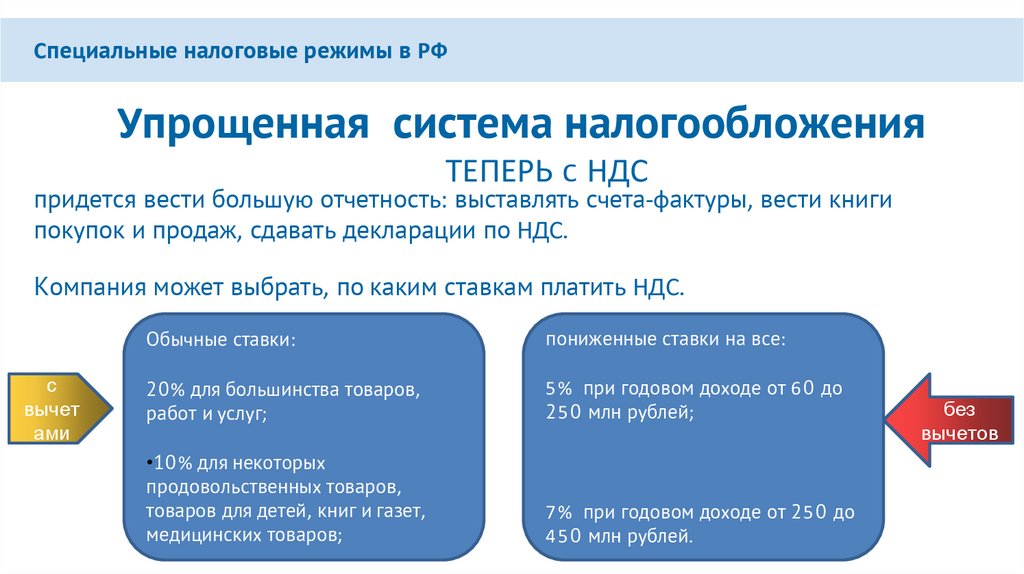

Специальные налоговые режимы в РФУпрощенная система налогообложения

ТЕПЕРЬ с НДС

придется вести большую отчетность: выставлять счета-фактуры, вести книги

покупок и продаж, сдавать декларации по НДС.

Компания может выбрать, по каким ставкам платить НДС.

с

вычет

ами

Обычные ставки:

пониженные ставки на все:

20% для большинства товаров,

работ и услуг;

5 % при годовом доходе от 6 0 до

25 0 млн рублей;

•10% для некоторых

продовольственных товаров,

товаров для детей, книг и газет,

медицинских товаров;

7 % при годовом доходе от 25 0 до

4 5 0 млн рублей.

без

вычетов

14.

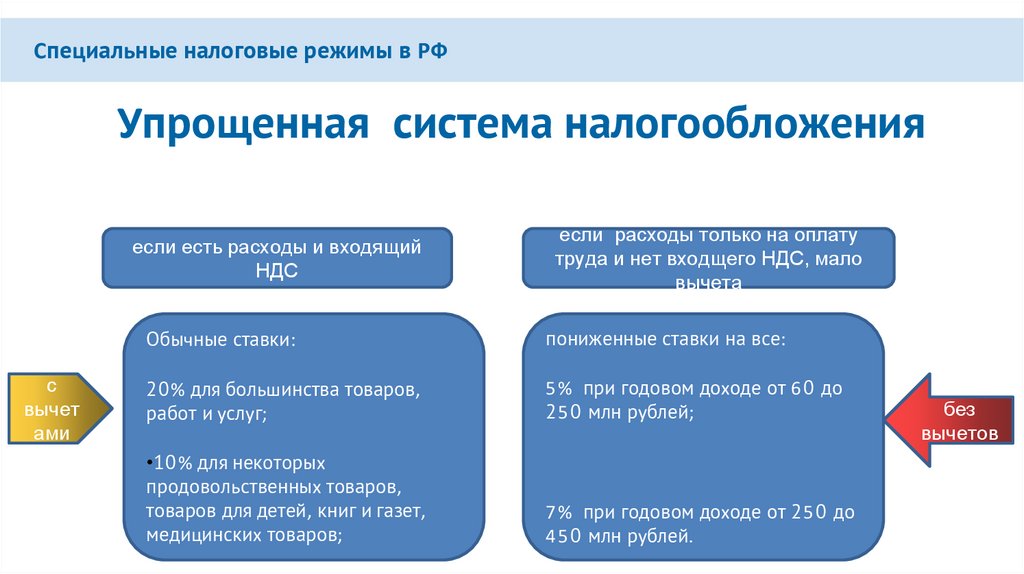

Специальные налоговые режимы в РФУпрощенная система налогообложения

с

вычет

ами

если есть расходы и входящий

НДС

если расходы только на оплату

труда и нет входщего НДС, мало

вычета

Обычные ставки:

пониженные ставки на все:

20% для большинства товаров,

работ и услуг;

5 % при годовом доходе от 6 0 до

25 0 млн рублей;

•10% для некоторых

продовольственных товаров,

товаров для детей, книг и газет,

медицинских товаров;

7 % при годовом доходе от 25 0 до

4 5 0 млн рублей.

без

вычетов

15.

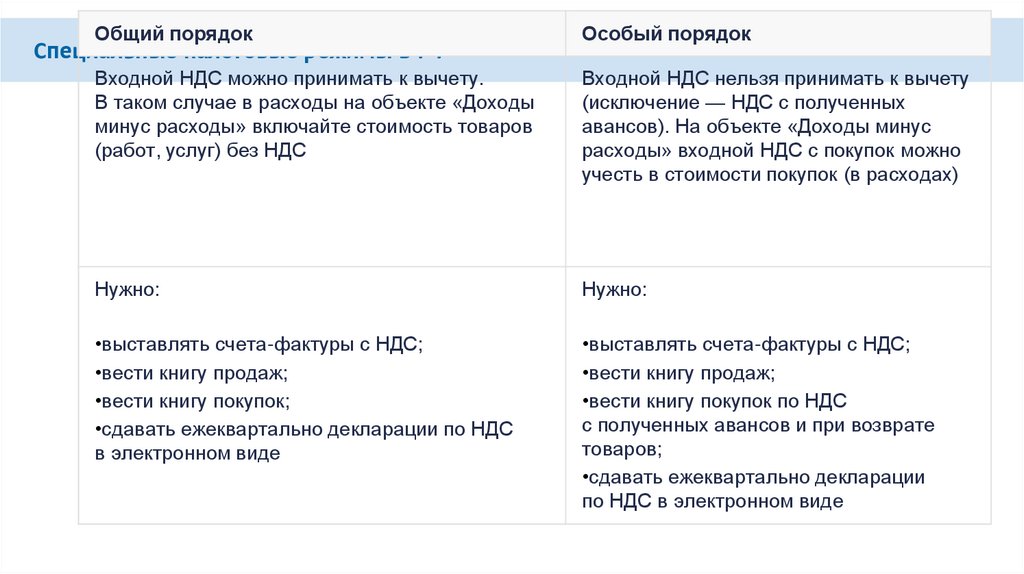

Общий порядокОсобый порядок

Входной НДС можно принимать к вычету.

В таком случае в расходы на объекте «Доходы

минус расходы» включайте стоимость товаров

(работ, услуг) без НДС

Входной НДС нельзя принимать к вычету

(исключение — НДС с полученных

авансов). На объекте «Доходы минус

расходы» входной НДС с покупок можно

учесть в стоимости покупок (в расходах)

Нужно:

Нужно:

•выставлять счета-фактуры с НДС;

•вести книгу продаж;

•вести книгу покупок;

•сдавать ежеквартально декларации по НДС

в электронном виде

•выставлять счета-фактуры с НДС;

•вести книгу продаж;

•вести книгу покупок по НДС

с полученных авансов и при возврате

товаров;

•сдавать ежеквартально декларации

по НДС в электронном виде

Специальные налоговые режимы в РФ

16.

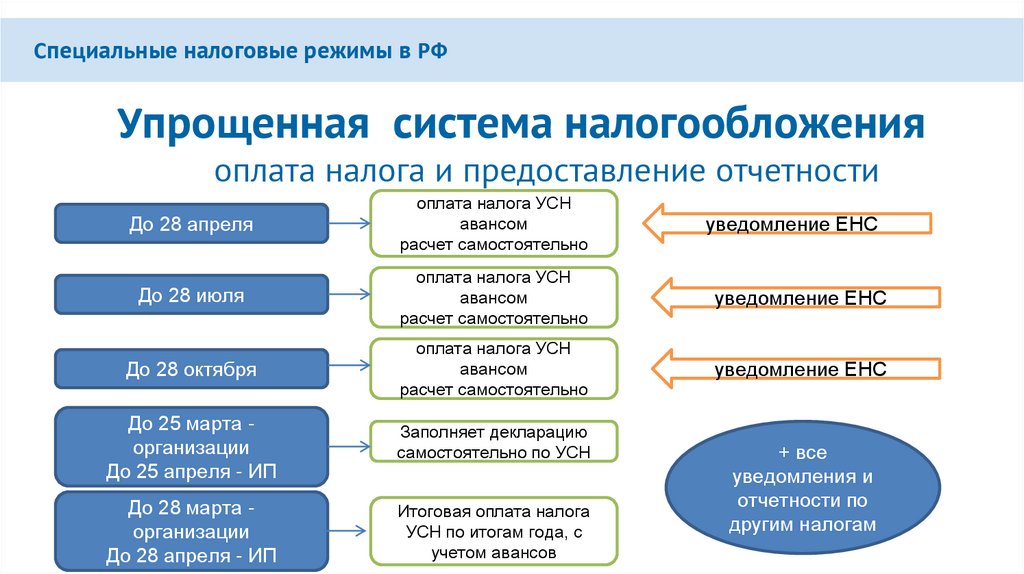

Специальные налоговые режимы в РФУпрощенная система налогообложения

оплата налога и предоставление отчетности

До 28 апреля

оплата налога УСН

авансом

расчет самостоятельно

уведомление ЕНС

До 28 июля

оплата налога УСН

авансом

расчет самостоятельно

уведомление ЕНС

До 28 октября

оплата налога УСН

авансом

расчет самостоятельно

уведомление ЕНС

До 25 марта организации

До 25 апреля - ИП

Заполняет декларацию

самостоятельно по УСН

До 28 марта организации

До 28 апреля - ИП

Итоговая оплата налога

УСН по итогам года, с

учетом авансов

+ все

уведомления и

отчетности по

другим налогам

17.

Специальные налоговые режимы в РФдаже если не уплачены

в авансе за 9 месяцев

уже уменьшаем

Упрощенная система налогообложения

страховые взносы

Организации:

«Доходы» - никак не

уменьшают на сумму УСН

страховых взносов

«Доходы минус расходы»ставят сумму страховых

взносов в расходы

ИП без работников

ИП с работниками

«Доходы» - уменьшают сумму «Доходы» -уменьшают налог

УСН на всю сумму уплаченных

налога по УСН на сумму

уплаченных страховых взносов страховых взносов за себя без

ограничения.

за себя и за наемных

работников, но не более, чем

«Доходы минус расходы»5 0% от УСН

ставит в расходы сумму

взносов

«Доходы минус расходы» - с

ставит в расходы сумму УСН за

работников и за себя в расходы

Размер взносов ИП за 2023 год — 53 658 рубля +правило 1%

18.

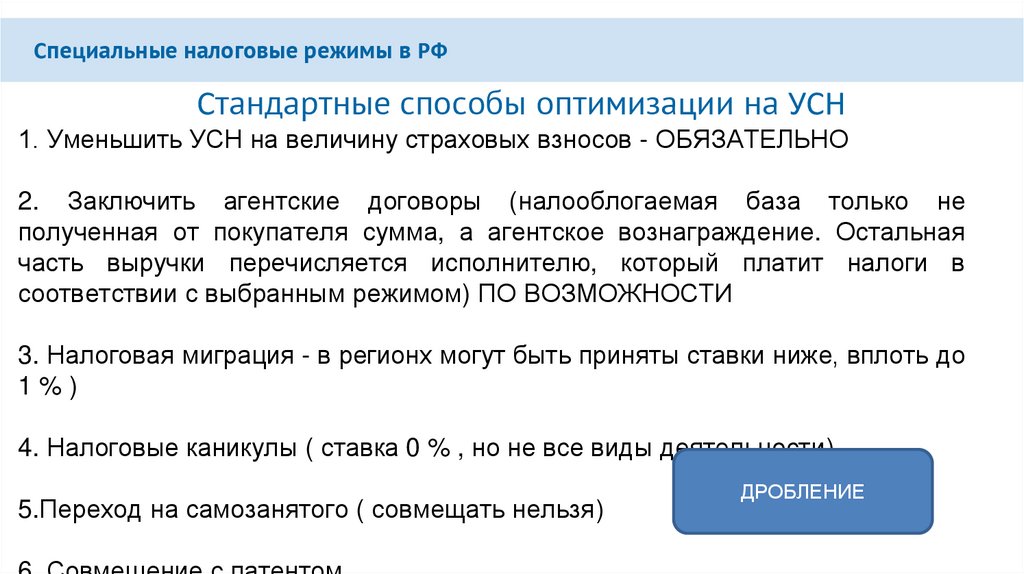

Специальные налоговые режимы в РФСтандартные способы оптимизации на УСН

1. Уменьшить УСН на величину страховых взносов - ОБЯЗАТЕЛЬНО

2. Заключить агентские договоры (налооблогаемая база только не

полученная от покупателя сумма, а агентское вознаграждение. Остальная

часть выручки перечисляется исполнителю, который платит налоги в

соответствии с выбранным режимом) ПО ВОЗМОЖНОСТИ

3. Налоговая миграция - в регионх могут быть приняты ставки ниже, вплоть до

1%)

4. Налоговые каникулы ( ставка 0 % , но не все виды деятельности)

5.Переход на самозанятого ( совмещать нельзя)

ДРОБЛЕНИЕ

19.

Специальные налоговые режимы в РФОптимизация с применением УСН и НДС в 2025 году: схема

давальца

20.

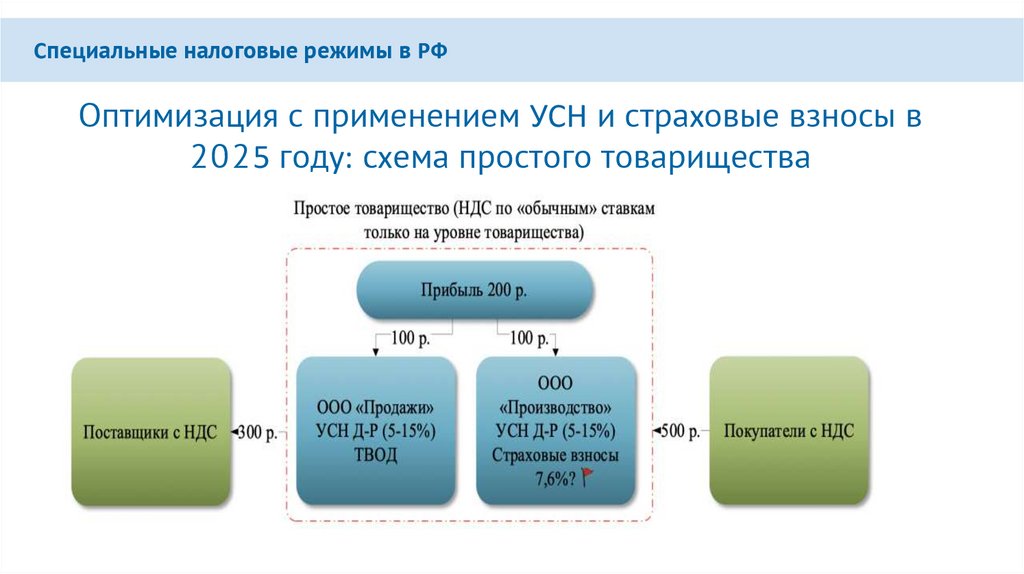

Специальные налоговые режимы в РФОптимизация с применением УСН и страховые взносы в

2025 году: схема простого товарищества

21.

Специальные налоговые режимы в РФОптимизация с применением УСН в 2025 году:

аренда

22.

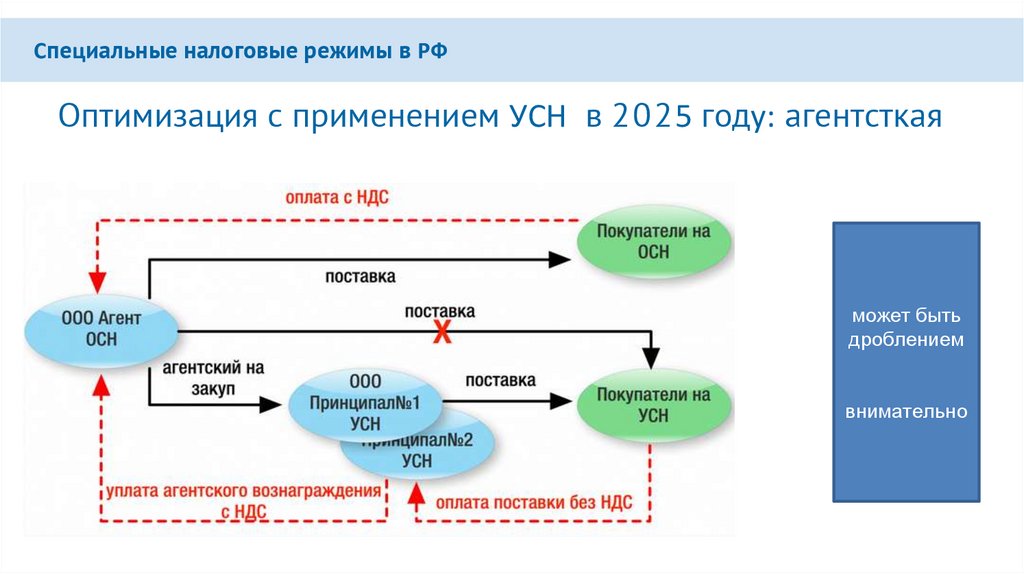

Специальные налоговые режимы в РФОптимизация с применением УСН в 2025 году: агентсткая

может быть

дроблением

внимательно

23.

Специальные налоговые режимы в РФСхема применения УСН в 2025 году: участник дробления

24.

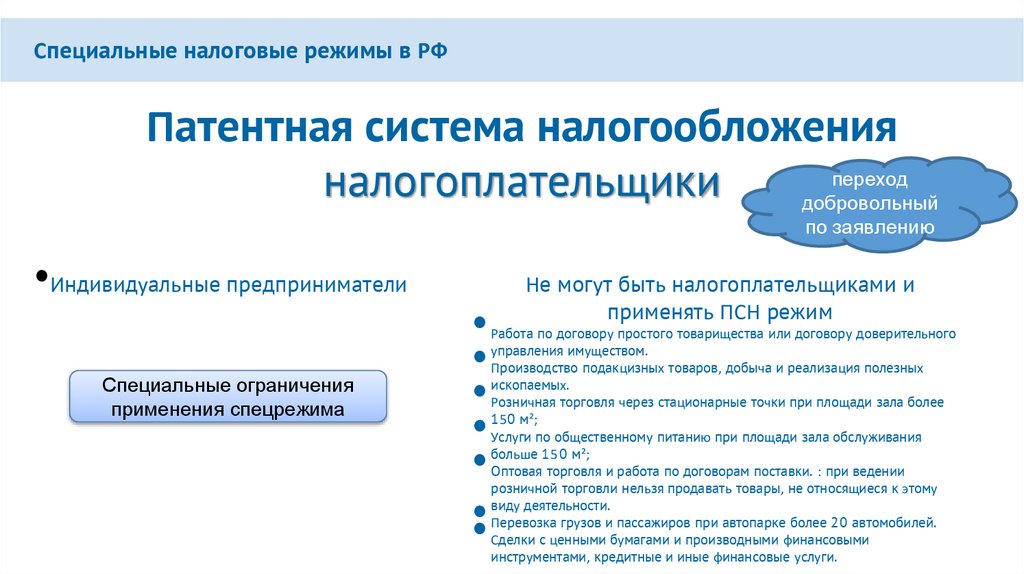

Специальные налоговые режимы в РФПатентная система налогообложения

переход

налогоплательщики

добровольный

по заявлению

•Индивидуальные предприниматели

Специальные ограничения

применения спецрежима

•

Не могут быть налогоплательщиками и

применять ПСН режим

Работа по договору простого товарищества или договору доверительного

управления имуществом.

Производство подакцизных товаров, добыча и реализация полезных

ископаемых.

Розничная торговля через стационарные точки при площади зала более

150 м²;

Услуги по общественному питанию при площади зала обслуживания

больше 15 0 м²;

Оптовая торговля и работа по договорам поставки. : при ведении

розничной торговли нельзя продавать товары, не относящиеся к этому

виду деятельности.

Перевозка грузов и пассажиров при автопарке более 20 автомобилей.

Сделки с ценными бумагами и производными финансовыми

инструментами, кредитные и иные финансовые услуги.

25.

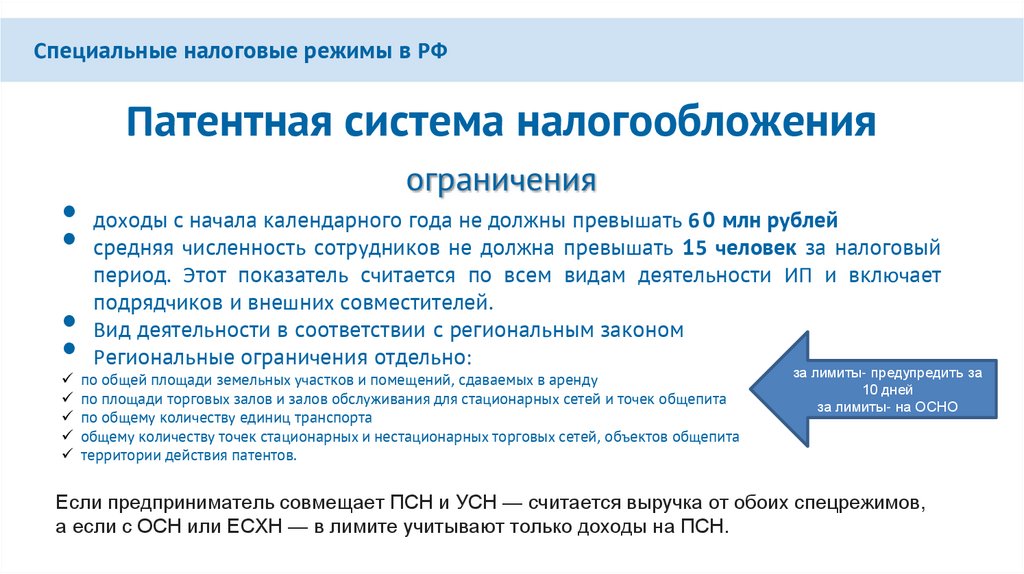

Специальные налоговые режимы в РФПатентная система налогообложения

ограничения

• доходы с начала календарного года не должны превышать 6 0 млн рублей

• средняя численность сотрудников не должна превышать 15 человек за налоговый

период. Этот показатель считается по всем видам деятельности ИП и включает

подрядчиков и внешних совместителей.

Вид деятельности в соответствии с региональным законом

Региональные ограничения отдельно:

по общей площади земельных участков и помещений, сдаваемых в аренду

по площади торговых залов и залов обслуживания для стационарных сетей и точек общепита

по общему количеству единиц транспорта

общему количеству точек стационарных и нестационарных торговых сетей, объектов общепита

территории действия патентов.

за лимиты- предупредить за

10 дней

за лимиты- на ОСНО

Если предприниматель совмещает ПСН и УСН — считается выручка от обоих спецрежимов,

а если с ОСН или ЕСХН — в лимите учитывают только доходы на ПСН.

26.

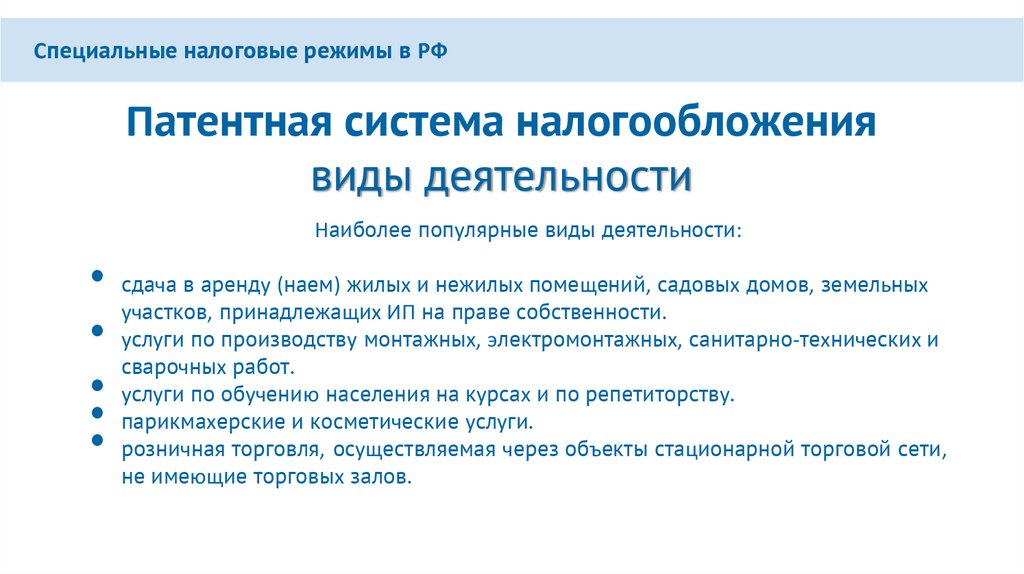

Специальные налоговые режимы в РФПатентная система налогообложения

виды деятельности

Наиболее популярные виды деятельности:

• сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных

участков, принадлежащих ИП на праве собственности.

• услуги по производству монтажных, электромонтажных, санитарно-технических и

сварочных работ.

• услуги по обучению населения на курсах и по репетиторству.

• парикмахерские и косметические услуги.

• розничная торговля, осуществляемая через объекты стационарной торговой сети,

не имеющие торговых залов.

27.

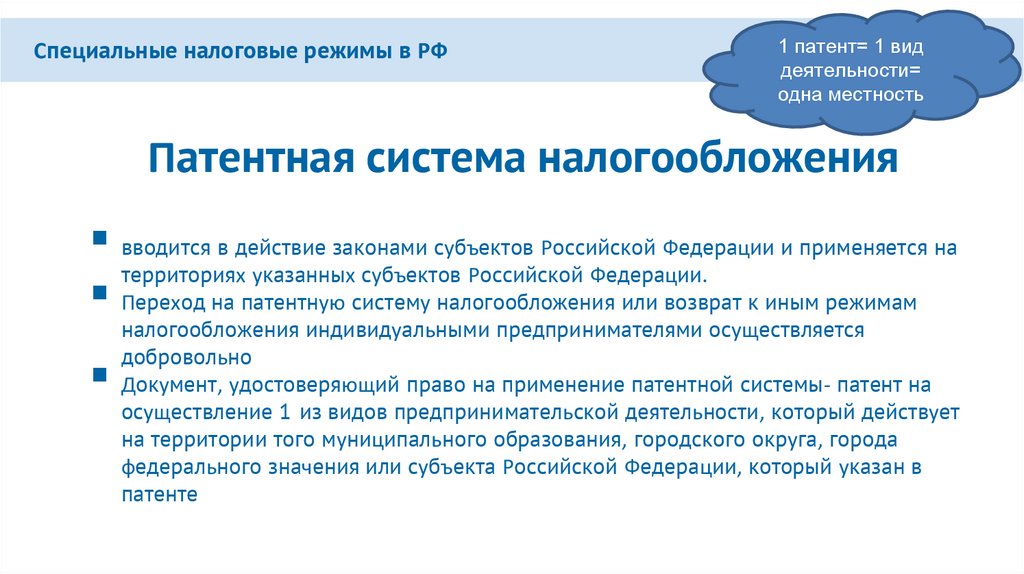

Специальные налоговые режимы в РФ1 патент= 1 вид

деятельности=

одна местность

Патентная система налогообложения

вводится в действие законами субъектов Российской Федерации и применяется на

территориях указанных субъектов Российской Федерации.

Переход на патентную систему налогообложения или возврат к иным режимам

налогообложения индивидуальными предпринимателями осуществляется

добровольно

Документ, удостоверяющий право на применение патентной системы- патент на

осуществление 1 из видов предпринимательской деятельности, который действует

на территории того муниципального образования, городского округа, города

федерального значения или субъекта Российской Федерации, который указан в

патенте

28.

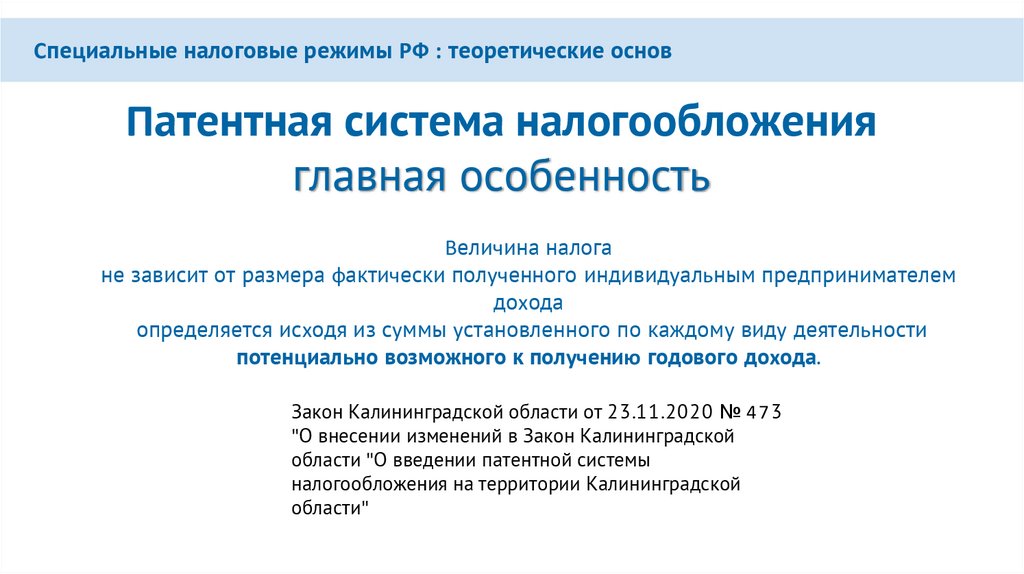

Специальные налоговые режимы РФ : теоретические основПатентная система налогообложения

главная особенность

Величина налога

не зависит от размера фактически полученного индивидуальным предпринимателем

дохода

определяется исходя из суммы установленного по каждому виду деятельности

потенциально возможного к получению годового дохода.

Закон Калининградской области от 23.11.2020 № 4 7 3

"О внесении изменений в Закон Калининградской

области "О введении патентной системы

налогообложения на территории Калининградской

области"

29.

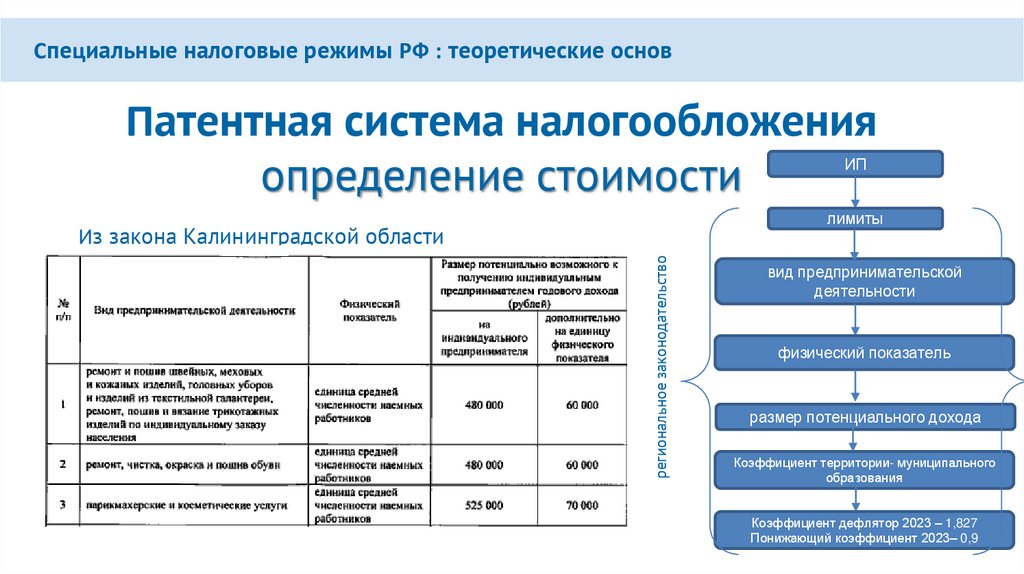

Специальные налоговые режимы РФ : теоретические основПатентная система налогообложения

определение стоимости

ИП

лимиты

региональное законодательство

Из закона Калининградской области

вид предпринимательской

деятельности

физический показатель

размер потенциального дохода

Коэффициент территории- муниципального

образования

Коэффициент дефлятор 2023 – 1,827

Понижающий коэффициент 2023– 0,9

30.

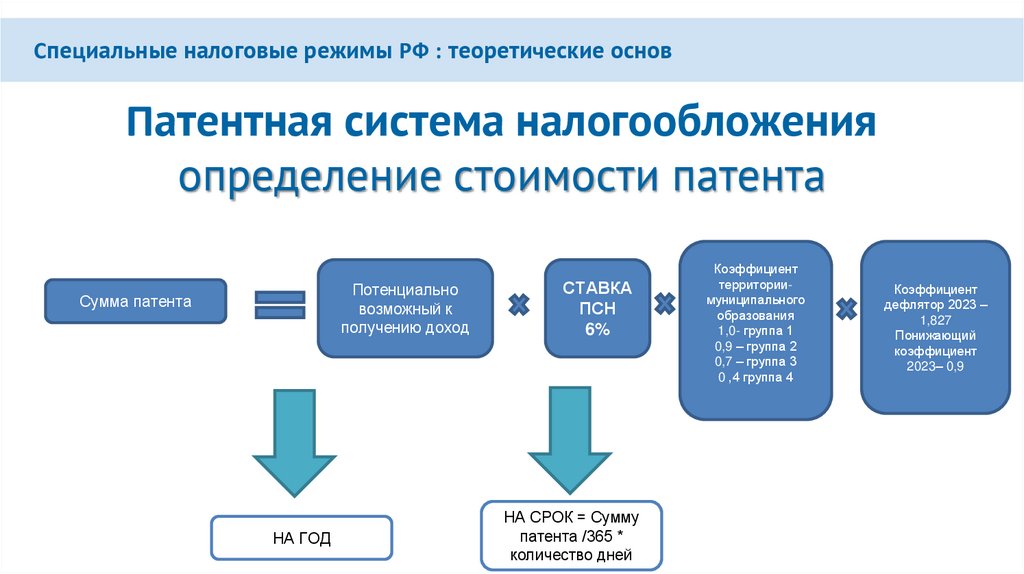

Специальные налоговые режимы РФ : теоретические основПатентная система налогообложения

определение стоимости патента

Потенциально

возможный к

получению доход

Сумма патента

НА ГОД

СТАВКА

ПСН

6%

НА СРОК = Сумму

патента /365 *

количество дней

Коэффициент

территориимуниципального

образования

1,0- группа 1

0,9 – группа 2

0,7 – группа 3

0 ,4 группа 4

Коэффициент

дефлятор 2023 –

1,827

Понижающий

коэффициент

2023– 0,9

31.

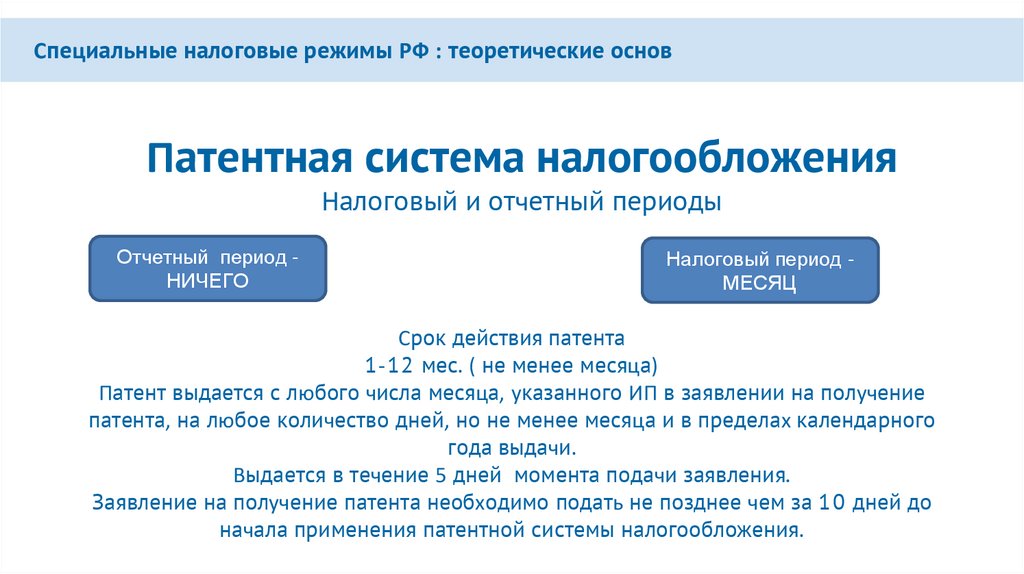

Специальные налоговые режимы РФ : теоретические основПатентная система налогообложения

Налоговый и отчетный периоды

Отчетный период НИЧЕГО

Налоговый период МЕСЯЦ

Срок действия патента

1-12 мес. ( не менее месяца)

Патент выдается с любого числа месяца, указанного ИП в заявлении на получение

патента, на любое количество дней, но не менее месяца и в пределах календарного

года выдачи.

Выдается в течение 5 дней момента подачи заявления.

Заявление на получение патента необходимо подать не позднее чем за 10 дней до

начала применения патентной системы налогообложения.

32.

Специальные налоговые режимы РФ : теоретические основПатентная система налогообложения

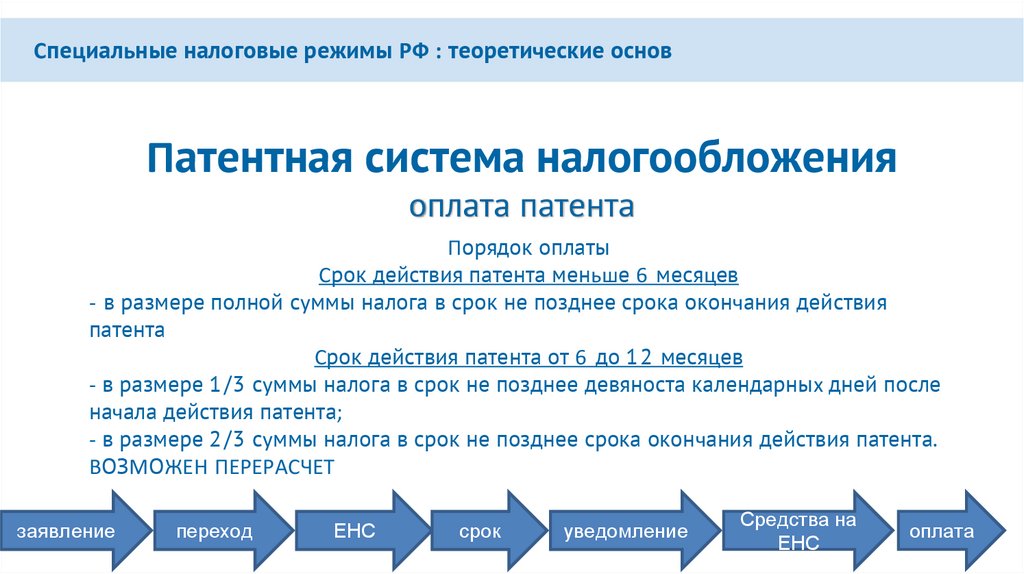

оплата патента

Порядок оплаты

Срок действия патента меньше 6 месяцев

- в размере полной суммы налога в срок не позднее срока окончания действия

патента

Срок действия патента от 6 до 12 месяцев

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после

начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

ВОЗМОЖЕН ПЕРЕРАСЧЕТ

заявление

переход

ЕНС

срок

уведомление

Средства на

ЕНС

оплата

33.

Специальные налоговые режимы в РФПатентная система налогообложения

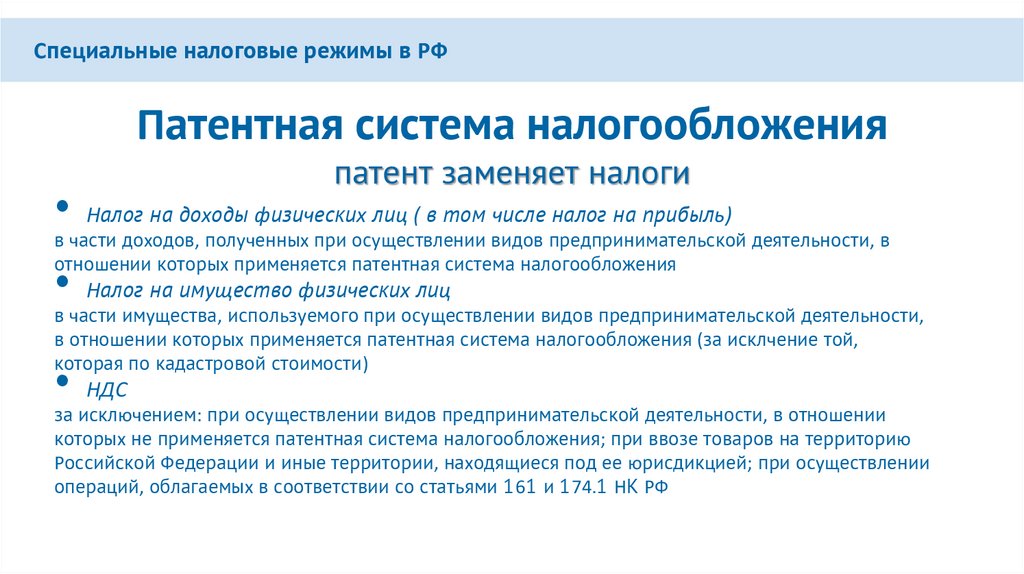

патент заменяет налоги

• Налог на доходы физических лиц ( в том числе налог на прибыль)

в части доходов, полученных при осуществлении видов предпринимательской деятельности, в

отношении которых применяется патентная система налогообложения

• Налог на имущество физических лиц

в части имущества, используемого при осуществлении видов предпринимательской деятельности,

в отношении которых применяется патентная система налогообложения (за исклчение той,

которая по кадастровой стоимости)

• НДС

за исключением: при осуществлении видов предпринимательской деятельности, в отношении

которых не применяется патентная система налогообложения; при ввозе товаров на территорию

Российской Федерации и иные территории, находящиеся под ее юрисдикцией; при осуществлении

операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ

34.

Специальные налоговые режимы РФ : теоретические основПатентная система налогообложения

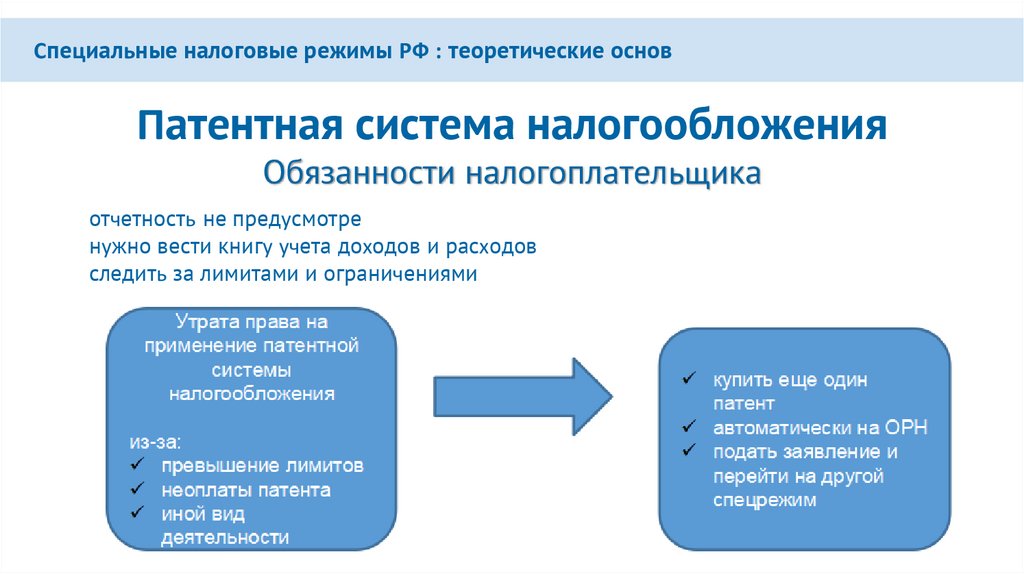

Обязанности налогоплательщика

отчетность не предусмотре

нужно вести книгу учета доходов и расходов

следить за лимитами и ограничениями

35.

Специальные налоговые режимы РФ : теоретические основПатентная система налогообложения

•

•

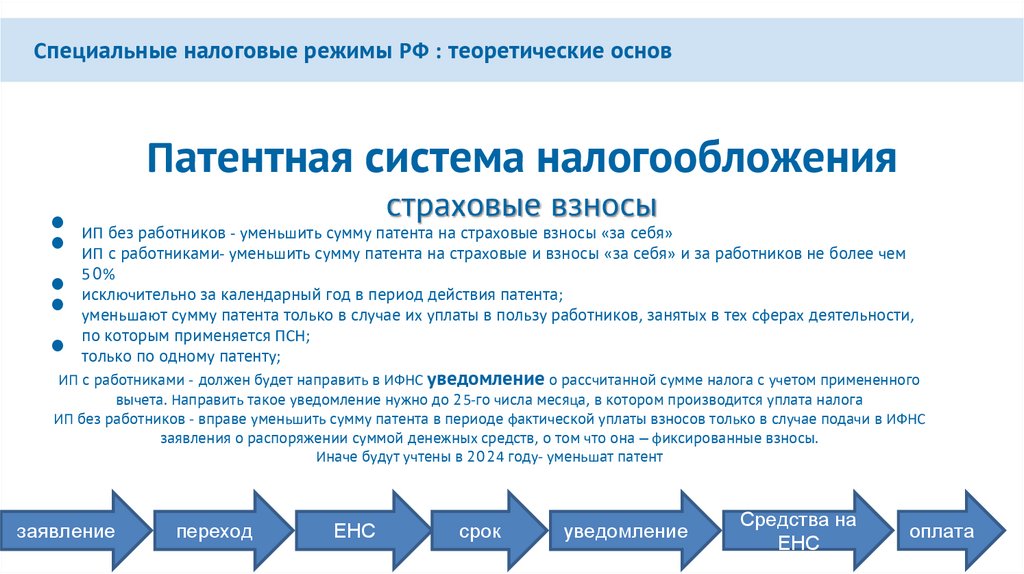

страховые взносы

ИП без работников - уменьшить сумму патента на страховые взносы «за себя»

ИП с работниками- уменьшить сумму патента на страховые и взносы «за себя» и за работников не более чем

5 0%

исключительно за календарный год в период действия патента;

уменьшают сумму патента только в случае их уплаты в пользу работников, занятых в тех сферах деятельности,

по которым применяется ПСН;

только по одному патенту;

ИП с работниками - должен будет направить в ИФНС уведомление о рассчитанной сумме налога с учетом примененного

вычета. Направить такое уведомление нужно до 25-го числа месяца, в котором производится уплата налога

ИП без работников - вправе уменьшить сумму патента в периоде фактической уплаты взносов только в случае подачи в ИФНС

заявления о распоряжении суммой денежных средств, о том что она – фиксированные взносы.

Иначе будут учтены в 2024 году- уменьшат патент

заявление

переход

ЕНС

срок

уведомление

Средства на

ЕНС

оплата

36.

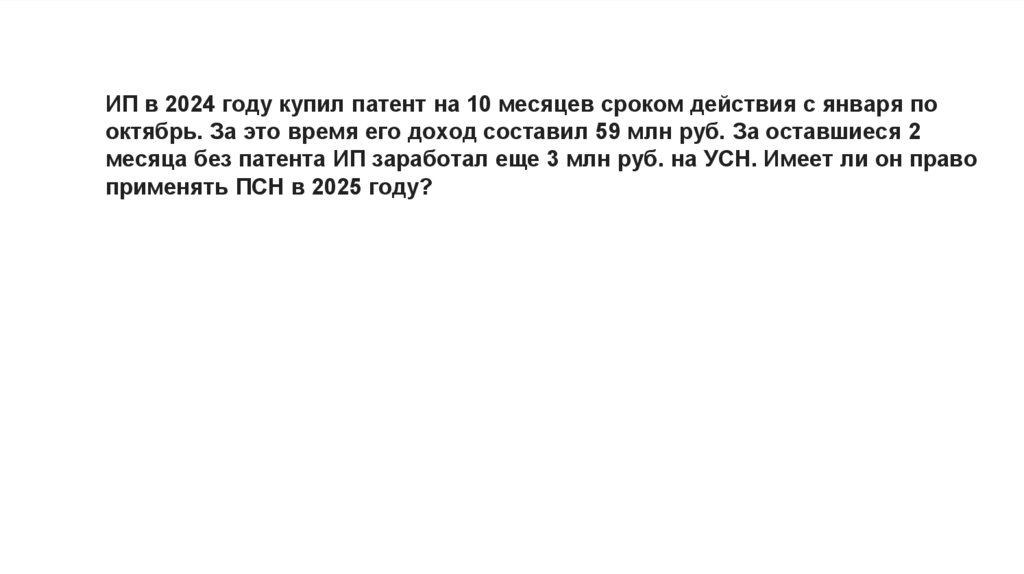

ИП в 2024 году купил патент на 10 месяцев сроком действия с января пооктябрь. За это время его доход составил 59 млн руб. За оставшиеся 2

месяца без патента ИП заработал еще 3 млн руб. на УСН. Имеет ли он право

применять ПСН в 2025 году?

37.

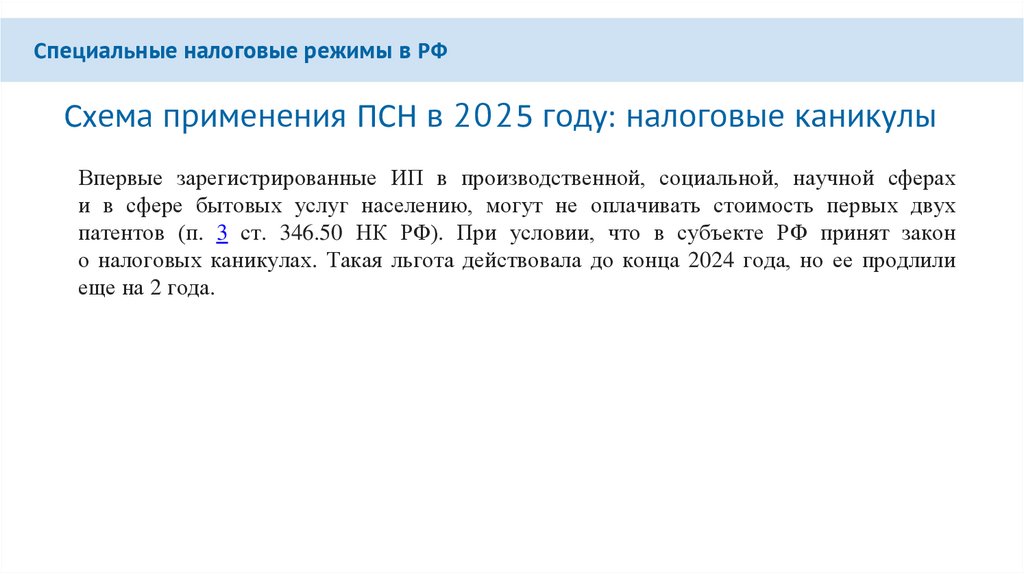

Специальные налоговые режимы в РФСхема применения ПСН в 2025 году: налоговые каникулы

Впервые зарегистрированные ИП в производственной, социальной, научной сферах

и в сфере бытовых услуг населению, могут не оплачивать стоимость первых двух

патентов (п. 3 ст. 346.50 НК РФ). При условии, что в субъекте РФ принят закон

о налоговых каникулах. Такая льгота действовала до конца 2024 года, но ее продлили

еще на 2 года.

38.

Специальные налоговые режимы в РФСхема применения ПСН в 2025 году: участник дробления

39.

Специальные налоговые режимы в РФСхема применения ПСН в 2025 году: совмещение с УСН

40.

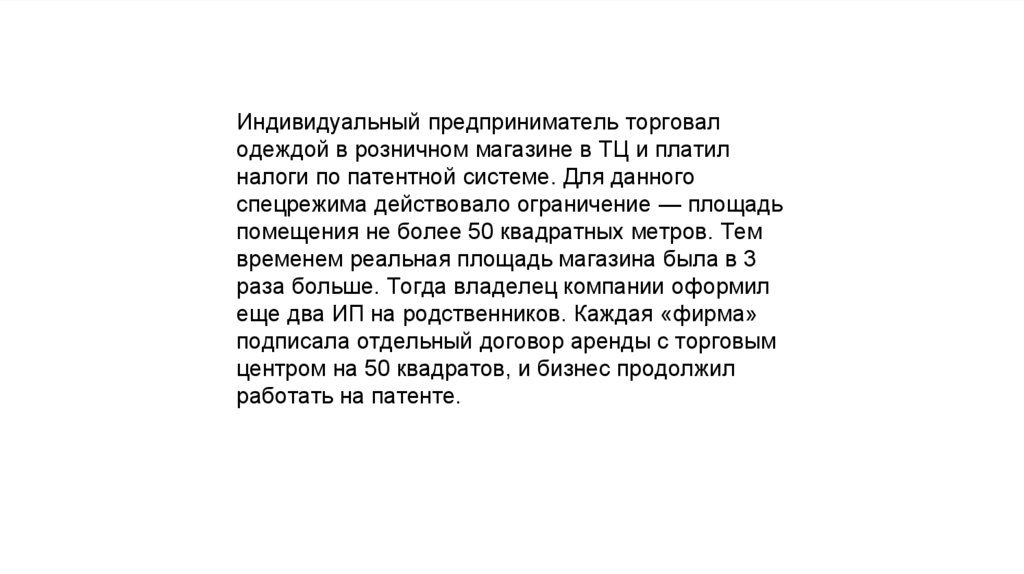

Индивидуальный предприниматель торговалодеждой в розничном магазине в ТЦ и платил

налоги по патентной системе. Для данного

спецрежима действовало ограничение — площадь

помещения не более 50 квадратных метров. Тем

временем реальная площадь магазина была в 3

раза больше. Тогда владелец компании оформил

еще два ИП на родственников. Каждая «фирма»

подписала отдельный договор аренды с торговым

центром на 50 квадратов, и бизнес продолжил

работать на патенте.

41.

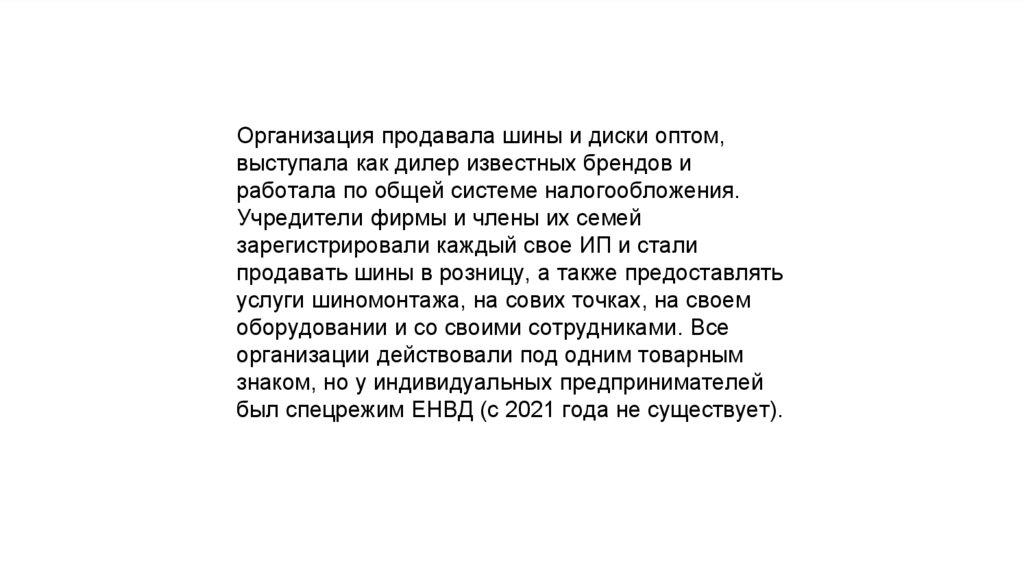

Организация продавала шины и диски оптом,выступала как дилер известных брендов и

работала по общей системе налогообложения.

Учредители фирмы и члены их семей

зарегистрировали каждый свое ИП и стали

продавать шины в розницу, а также предоставлять

услуги шиномонтажа, на сових точках, на своем

оборудовании и со своими сотрудниками. Все

организации действовали под одним товарным

знаком, но у индивидуальных предпринимателей

был спецрежим ЕНВД (с 2021 года не существует).

42.

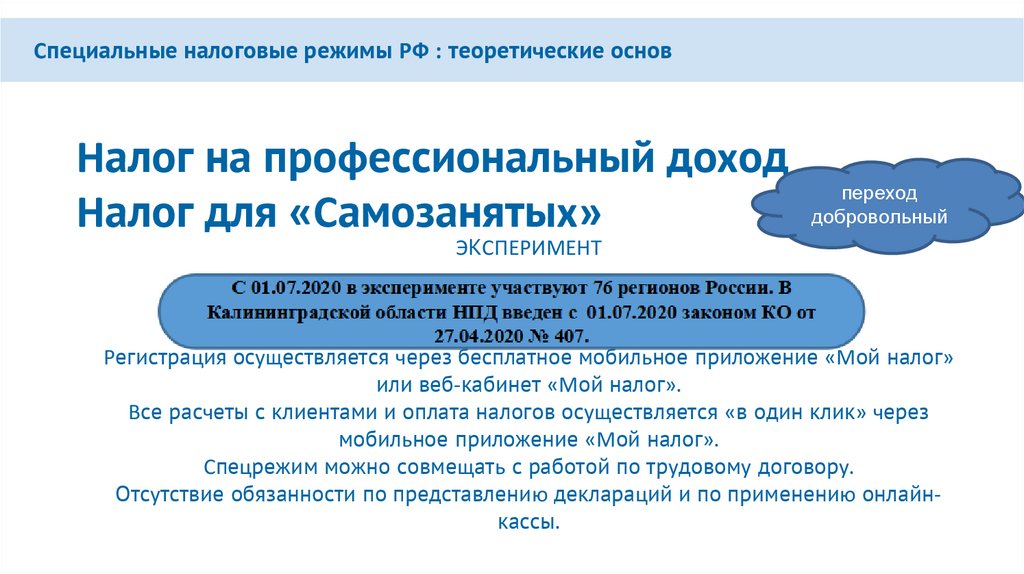

Специальные налоговые режимы РФ : теоретические основНалог на профессиональный доход

переход

добровольный

Налог для «Самозанятых»

ЭКСПЕРИМЕНТ

Регистрация осуществляется через бесплатное мобильное приложение «Мой налог»

или веб-кабинет «Мой налог».

Все расчеты с клиентами и оплата налогов осуществляется «в один клик» через

мобильное приложение «Мой налог».

Спецрежим можно совмещать с работой по трудовому договору.

Отсутствие обязанности по представлению деклараций и по применению онлайнкассы.

43.

Специальные налоговые режимы РФ : теоретические основНалог на профессиональный доход

ОГРАНИЧЕНИЯ:

Нельзя привлекать работников.

Доход не должен превышать 2,4 млн. руб. в год.

Нельзя совмещать с иными налоговыми режимами (УСН, ПСН, ЕСХН, ОСН).

Не применяется при перепродаже товаров, имущественных прав (кроме

имущества для личных, домашних и (или) иных подобных нужд).

Не применяется при реализации подакцизных товаров и товаров, подлежащих

обязательной маркировке средствами идентификации.

44.

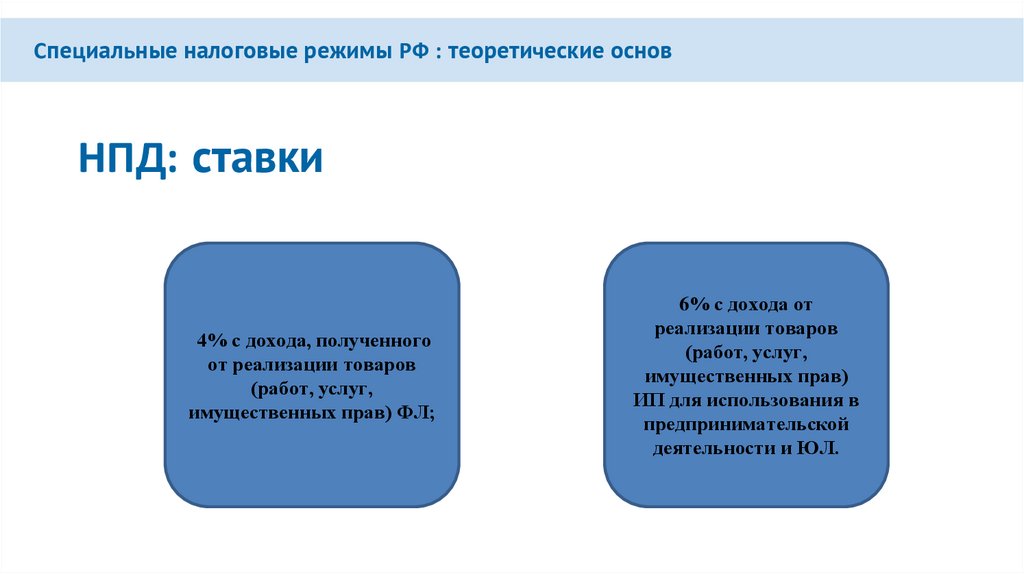

Специальные налоговые режимы РФ : теоретические основНПД: ставки

4% с дохода, полученного

от реализации товаров

(работ, услуг,

имущественных прав) ФЛ;

6% с дохода от

реализации товаров

(работ, услуг,

имущественных прав)

ИП для использования в

предпринимательской

деятельности и ЮЛ.

45.

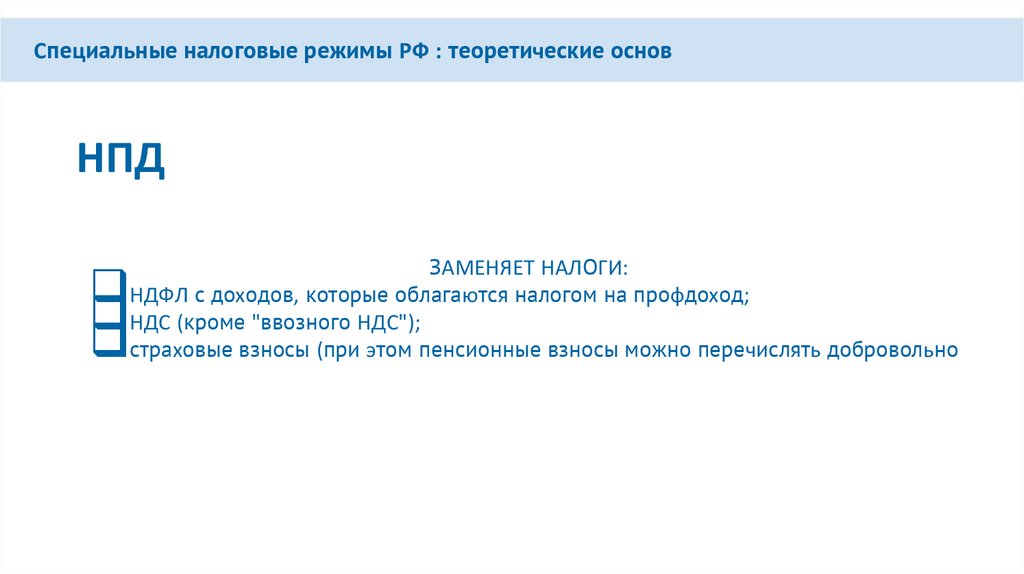

Специальные налоговые режимы РФ : теоретические основНПД

ЗАМЕНЯЕТ НАЛОГИ:

НДФЛ с доходов, которые облагаются налогом на профдоход;

НДС (кроме "ввозного НДС");

страховые взносы (при этом пенсионные взносы можно перечислять добровольно

46.

Специальные налоговые режимы РФ : теоретические основНПД: преимущества

О

47.

Специальные налоговые режимы РФ : теоретические основСОВМЕЩЕНИЕ РЕЖИМОВ

НПД

нельзя совмещать с иными

режимами налогообложения

УСН + ПНС

ЕСХН + ПСН

ОРН + ПСН

48.

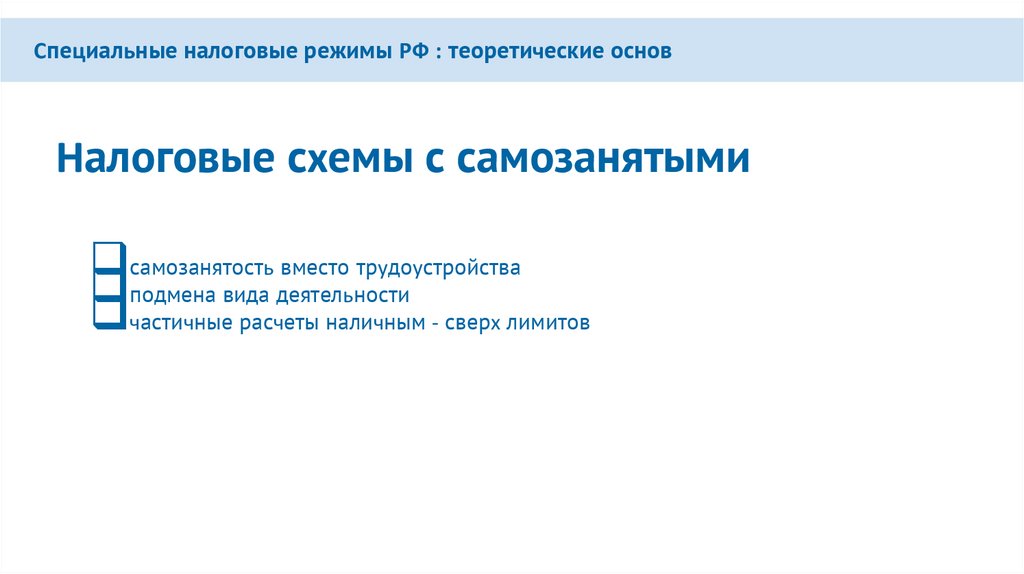

Специальные налоговые режимы РФ : теоретические основНалоговые схемы с самозанятыми

самозанятость вместо трудоустройства

подмена вида деятельности

частичные расчеты наличным - сверх лимитов

49.

ОНЛАЙН-КУРС«Налогооблообложение предприятий и организаций»