medicine

medicine law

lawSimilar presentations:

контракты и договора бюджетных учреждений на выполнение работ в строительной сфере")

Организация взаиморасчётов при исполнении контрактов централизованного снабжения в системе здравоохранения Москвы

1.

ДЕПАРТАМЕНТ ЗДРАВООХРАНЕНИЯ ГОРОДА МОСКВЫОсобенности организации

взаиморасчетов в части исполнения

контрактов по централизованному

снабжению в системе здравоохранения

города Москвы

апрель 2025 г.

2.

Особенности организации взаиморасчетов в части исполнения контрактов поцентрализованному снабжению в системе здравоохранения города Москвы

В целях осуществления поставок лекарственных препаратов и медицинского

оборудования в учреждения здравоохранения города Москвы, а также

обеспечения медикаментами и медицинскими изделиями граждан, имеющих

право на получение государственной социальной помощи в городе Москве,

Департаментом здравоохранения города Москвы в рамках Федерального

закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров,

работ, услуг для обеспечения государственных и муниципальных нужд»

заключаются соответствующие Государственные контракты.

Заказчиком являются либо Департамент здравоохранения города Москвы,

либо уполномоченное специализированное государственное учреждение.

Поставщиком является организация, прошедшая конкурсные процедуры

в соответствии с Федеральным законом от 05.04.2013 №44-ФЗ «О

контрактной системе в сфере закупок товаров, работ, услуг для обеспечения

государственных и муниципальных нужд».

Получателем является государственное медицинское учреждение,

определенное Планом распределения к контракту.

| 2

3.

Особенности организации взаиморасчетов в части исполнения контрактов поцентрализованному снабжению в системе здравоохранения города Москвы

Порядок поставки и расчетов по Государственным контрактам:

Поставщик в установленные сроки

осуществляет поставку материальных

ценностей Получателю.

При поставке материальных ценностей Поставщик

представляет Получателю следующие документы:

копию(ии) регистрационного(ых)

удостоверения(ий) лекарственного(ых)

препарата(ов), выданного(ых) уполномоченным

органом;

протокол согласования цен поставки Товара,

включенного в перечень жизненно необходимых и

важнейших лекарственных препаратов,

составленный по форме в соответствии с

законодательством Российской Федерации;

документ о приемке, сформированный в

соответствии с правовыми актами Федеральной

налоговой службы.

Получатель проводит мероприятия по

приемке материальных ценностей, в том

числе включающие в себя проверку полноты

и правильности оформления комплектов

документов, контроля наличия/отсутствия

внешних повреждений упаковки, соблюдения

температурного режима и т.д. При отсутствии

замечаний осуществляется подписание

документов о приемке.

Фактической датой поставки материальных

ценностей считается дата, указанная в

документах о приемке.

Оплата по Государственным контрактам осуществляется Заказчиком по факту поставки

материальных ценностей после выставления Поставщиком электронного Универсального

передаточного документа с приложением сканов подписанных документов о приемке и его

последующего подписания со стороны Заказчика.

| 3

4.

Особенности организации взаиморасчетов в части исполнения контрактов поцентрализованному снабжению в системе здравоохранения города Москвы

В соответствии с положениями Раздела 6 «Порядок учета операций по

централизованному снабжению материальными ценностями» Инструкции по

применению Плана счетов бюджетного учета, утвержденного приказом

Минфина России от 06.12.2010 № 162н Получатель должен отразить

полученные материальные ценности от Поставщика до момента получения от

Заказчика Извещения (ф.0504805) на забалансовом счете 22 «Материальные

ценности, полученные по централизованному снабжению».

Процесс оказания медицинских услуг лечебными учреждениями и мероприятия по

социальному обеспечению граждан Российской Федерации непрерывны.

Соответственно, полученные по централизованному снабжению материальные ценности

Получателями в уставной деятельности практически всегда используются

незамедлительно.

Учитывая, что временной промежуток между датами поставки материальных ценностей

Получателю и представлением Поставщиком документов на оплату Заказчику может

быть достаточно продолжительным, то такой порядок взаиморасчетов с применением

забалансового счета 22 не может быть использован.

| 4

5.

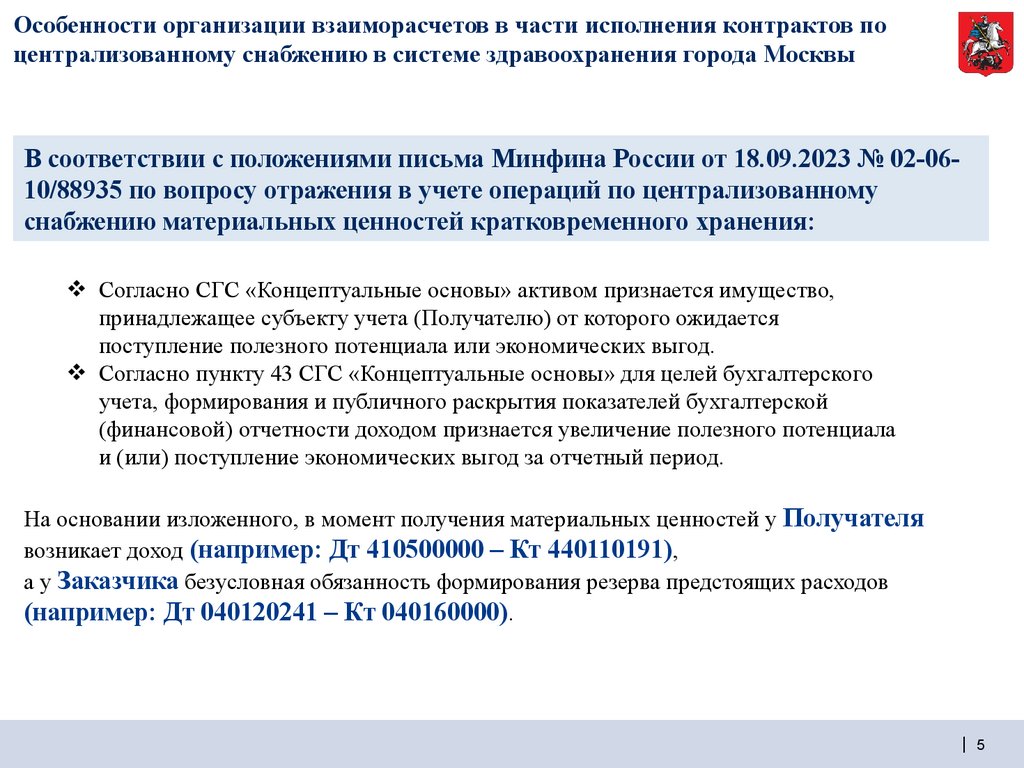

Особенности организации взаиморасчетов в части исполнения контрактов поцентрализованному снабжению в системе здравоохранения города Москвы

В соответствии с положениями письма Минфина России от 18.09.2023 № 02-0610/88935 по вопросу отражения в учете операций по централизованному

снабжению материальных ценностей кратковременного хранения:

Согласно СГС «Концептуальные основы» активом признается имущество,

принадлежащее субъекту учета (Получателю) от которого ожидается

поступление полезного потенциала или экономических выгод.

Согласно пункту 43 СГС «Концептуальные основы» для целей бухгалтерского

учета, формирования и публичного раскрытия показателей бухгалтерской

(финансовой) отчетности доходом признается увеличение полезного потенциала

и (или) поступление экономических выгод за отчетный период.

На основании изложенного, в момент получения материальных ценностей у Получателя

возникает доход (например: Дт 410500000 – Кт 440110191),

а у Заказчика безусловная обязанность формирования резерва предстоящих расходов

(например: Дт 040120241 – Кт 040160000).

| 5

6.

Особенности организации взаиморасчетов в части исполнения контрактов поцентрализованному снабжению в системе здравоохранения города Москвы

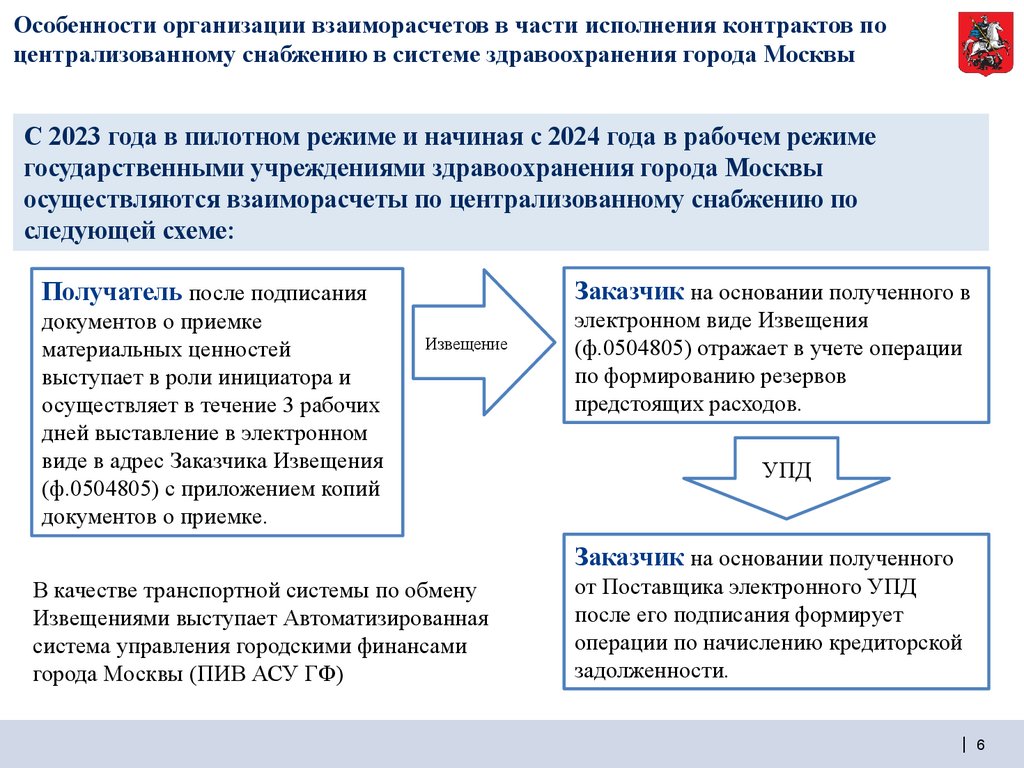

С 2023 года в пилотном режиме и начиная с 2024 года в рабочем режиме

государственными учреждениями здравоохранения города Москвы

осуществляются взаиморасчеты по централизованному снабжению по

следующей схеме:

Получатель после подписания

Заказчик на основании полученного в

документов о приемке

материальных ценностей

выступает в роли инициатора и

осуществляет в течение 3 рабочих

дней выставление в электронном

виде в адрес Заказчика Извещения

(ф.0504805) с приложением копий

документов о приемке.

электронном виде Извещения

(ф.0504805) отражает в учете операции

по формированию резервов

предстоящих расходов.

Извещение

УПД

Заказчик на основании полученного

В качестве транспортной системы по обмену

Извещениями выступает Автоматизированная

система управления городскими финансами

города Москвы (ПИВ АСУ ГФ)

от Поставщика электронного УПД

после его подписания формирует

операции по начислению кредиторской

задолженности.

| 6

7.

Особенности организации взаиморасчетов в части исполнения контрактов поцентрализованному снабжению в системе здравоохранения города Москвы

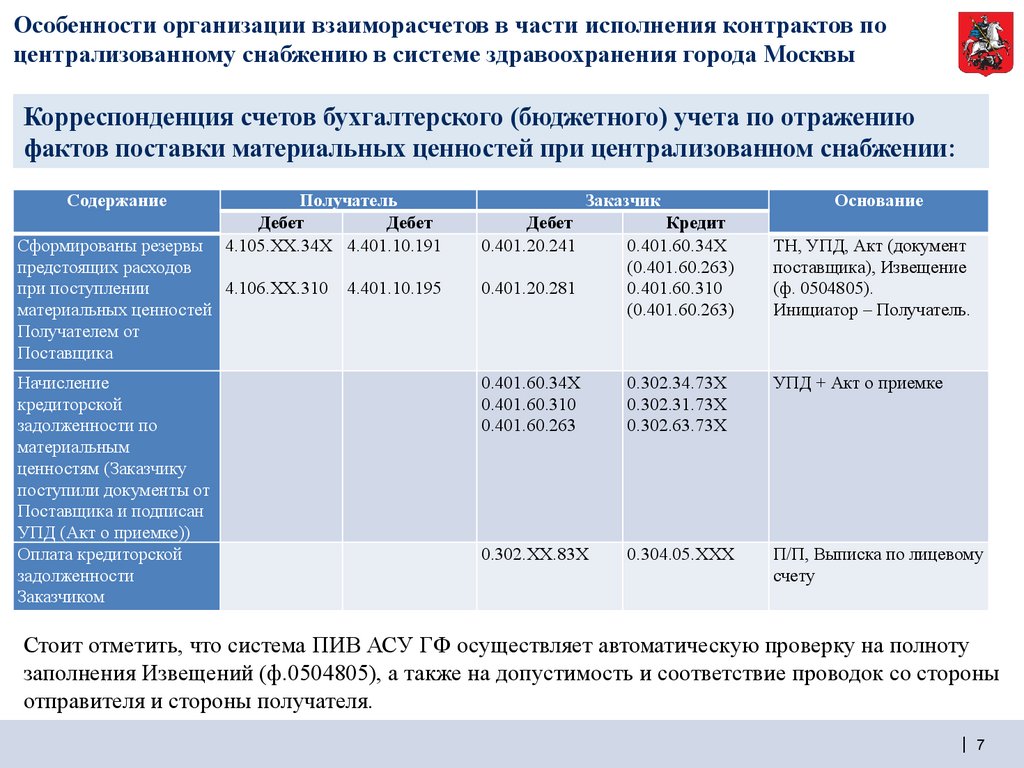

Корреспонденция счетов бухгалтерского (бюджетного) учета по отражению

фактов поставки материальных ценностей при централизованном снабжении:

Содержание

Получатель

Дебет

Дебет

4.105.ХХ.34Х 4.401.10.191

Дебет

0.401.20.241

4.401.10.195

0.401.20.281

Сформированы резервы

предстоящих расходов

при поступлении

4.106.ХХ.310

материальных ценностей

Получателем от

Поставщика

Начисление

кредиторской

задолженности по

материальным

ценностям (Заказчику

поступили документы от

Поставщика и подписан

УПД (Акт о приемке))

Оплата кредиторской

задолженности

Заказчиком

Заказчик

Кредит

0.401.60.34Х

(0.401.60.263)

0.401.60.310

(0.401.60.263)

Основание

ТН, УПД, Акт (документ

поставщика), Извещение

(ф. 0504805).

Инициатор – Получатель.

0.401.60.34Х

0.401.60.310

0.401.60.263

0.302.34.73Х

0.302.31.73Х

0.302.63.73Х

УПД + Акт о приемке

0.302.ХХ.83Х

0.304.05.ХХХ

П/П, Выписка по лицевому

счету

Стоит отметить, что система ПИВ АСУ ГФ осуществляет автоматическую проверку на полноту

заполнения Извещений (ф.0504805), а также на допустимость и соответствие проводок со стороны

отправителя и стороны получателя.

| 7

8.

Особенности организации взаиморасчетов в части исполнения контрактов поцентрализованному снабжению в системе здравоохранения города Москвы

Спасибо за внимание!

| 8