от инвестиций :")

стоимость (чистый приведенный эффект) (Net Present Value, NPV)")

")

(Internal Rate of Return, IRR)")

")

")

")

finance

financeSimilar presentations:

Оценка эффективности проекта

1. Оценка эффективности проекта

1. Понятие экономическойэффективности

2. Система показателей

эффективности проекта

2. 1. Понятие экономической эффективности

3. Экономическая эффективность

отношение экономического эффекта кзатратам:

Эффект (результат)

Затраты

4. Виды экономического эффекта (результата) от инвестиций :

Наращивание объемов производстваСокращение затрат

Увеличение прибыли и др.

5. Движение денежных средств:

До ввода проекта в эксплуатациюосуществляются только

инвестиционные вложения;

2) После запуска проекта в эксплуатацию

начинаются поступления от

поступления денежных средств

(выручка от продаж) и расход

денежных средств (эксплуатационные

расходы).

1)

6. Денежные потоки проекта:

Исходящий – отрицательный денежныйпоток (сумма инвестиций на проект и расходы, связанные с

реализацией проекта);

Входящий – положительный денежный

поток (сумма прогнозируемых денежных поступлений с начала

эксплуатации проекта (объекта))

7. Важное условие при оценке денежных потоков:

Учетвременной ценности

финансовой математики)

денег

(принцип

Он заключается в оценке будущих денежных

поступлений

с

учетом

их

временного

обесценивания,

возникающего

по

причине

инфляционных процессов.

Обесценивание тем больше, чем дальше во времени

отстоят денежные поступления

8. Дисконтирование:

это учет временнОго фактора при оценке денежныхпотоков - приведение их разновременных значений к их

ценности на определенный момент времени:

PV =

где PV – текущая стоимость будущего потока денежных

средств;

Р – прогнозная величина денежного потока;

r – ставка дисконтирования;

к – количество лет получения денежного потока.

9. Дисконтирование -

Дисконтирование это приведение к настоящемумоменту времени

стоимости денежных потоков,

ожидаемых в будущем

К примеру, 100 руб. сегодня по ценности отличаются от тех же 100

руб. через год или два.

Тому есть несколько причин:

Инфляция — обесценивание денег из-за роста цен на

товары(услуги).

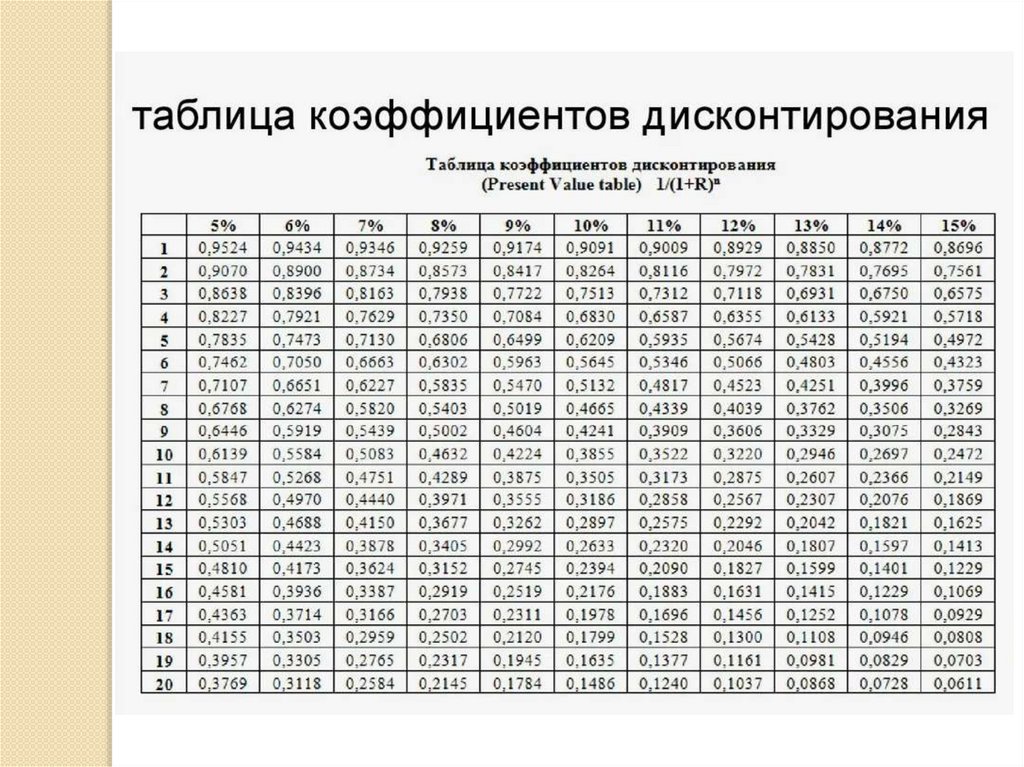

Она превращает сегодняшние 100 руб. через год в 95,24 руб. (при

инфляции 5%), что означает невозможность купить на 100 руб. в

будущем тот же объем товаров и услуг (Смотрите таблицу

коэффициентов дисконтирования на след. слайде)

10.

11. 2. Система показателей эффективности проекта

12. Система показателей экономической эффективности проекта:

показатели, основанные надисконтированных оценках;

2) показатели, основанные на учетных

оценках.

1)

13. 1.Показатели, основанные на дисконтированных оценках:

1.1) чистая приведенная (текущая) стоимость(чистый приведенный эффект, чистый дисконтированный доход)

(Net Present Value, NPV);

1.2) индекс рентабельности инвестиции

(Profitability Index, PI);

1.3) внутренняя норма доходности (норма

рентабельности инвестиции)

(Internal Rate of Return, IRR);

1.4) дисконтированный срок окупаемости

инвестиции (Discounted Payback Period,

DPP).

14. 1.1.Чистая приведенная (текущая) стоимость (чистый приведенный эффект) (Net Present Value, NPV)

Показывает сумму дисконтированной прибыли от проекта через к лет егореализации

NPV =

- IC

где Pk – денежный поток от проекта в k периоде;

r – ставка дисконтирования (ставка ожидаемого дохода) например, процентная

ставка по депозитам

IC – сумма инвестиции;

к – период реализации проекта, лет.

Если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

15. 1.2.Индекс рентабельности инвестиции (Profitability Index, PI)

Демонстрирует относительную прибыльность проектаPI =

: IC

РI > 1, то проект следует принять;

РI < 1, то проект следует отвергнуть;

PI = 1, то проект не является ни прибыльным,

ни убыточным.

16. 1.3. Норма рентабельности инвестиции (внутренняя норма доходности) (Internal Rate of Return, IRR)

Ставка дисконтирования, при которой чистыйприведенный эффект (NPV) равен нулю.

IRR = r при NPV = f(r) = 0

Показывает максимально допустимый относительный

уровень расходов по проекту (CC).

Расходы в данном случае – цена капитала (CC) по проекту

(напр., % ставка по кредиту, также может быть взят %

инфляции).

IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR = СС, то проект не является ни прибыльным, ни

убыточным.

17. 1.4.Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP)

Отражает количество периодов (лет) окупаемости вложенийв проект

Алгоритм расчета срока окупаемости (DРР) зависит от

равномерности распределения прогнозируемых доходов от

инвестиции:

- Если доход распределен по годам равномерно, то срок

окупаемости рассчитывается делением единовременных

затрат на величину годового дохода, обусловленного ими.

- Если доход распределен неравномерно, то срок

окупаемости рассчитывается прямым подсчетом числа лет,

в течение которых инвестиция будет погашена

кумулятивным доходом.

DРР = min к, при котором

≥ IC

18. 2.Показатели, основанные на учетных оценках:

2.1) рентабельность вложений (ROI)2.2) срок окупаемости инвестиции

(Payback Period, PP);

19. 2.1. Рентабельность вложений (ROI)

Демонстрирует соотношение прибыли кинвестициям

ROI = Годовая прибыль : Сумма инвестиций х 100%

20. 2.2.Срок окупаемости инвестиции (Payback Period, PP)

Алгоритм расчета РР аналогично расчету DPP,однако при этом будущие доходы не

дисконтируются:

Отношение инвестиций к величине годового

дохода (прибыли)

РР = IC : Рк

21. Задача. Оценить эффективность проекта:

ПоказателиЗначение

Стоимость проекта, т.е. инвестиции (IC), тыс.руб.

2500

Сумма годового дохода от инвестиции (Pk),

тыс.руб.

Ставка дисконтирования (r)

700

0,12 или 12%

Период поступления доходов (к)

8 лет

Чистый приведенный эффект (NPV), тыс.руб.

…

…

…

Индекс рентабельности инвестиции (PI)

Норма рентабельности инвестиции (IRR), %

Срок окупаемости инвестиции, лет (DPP), лет

…

22.

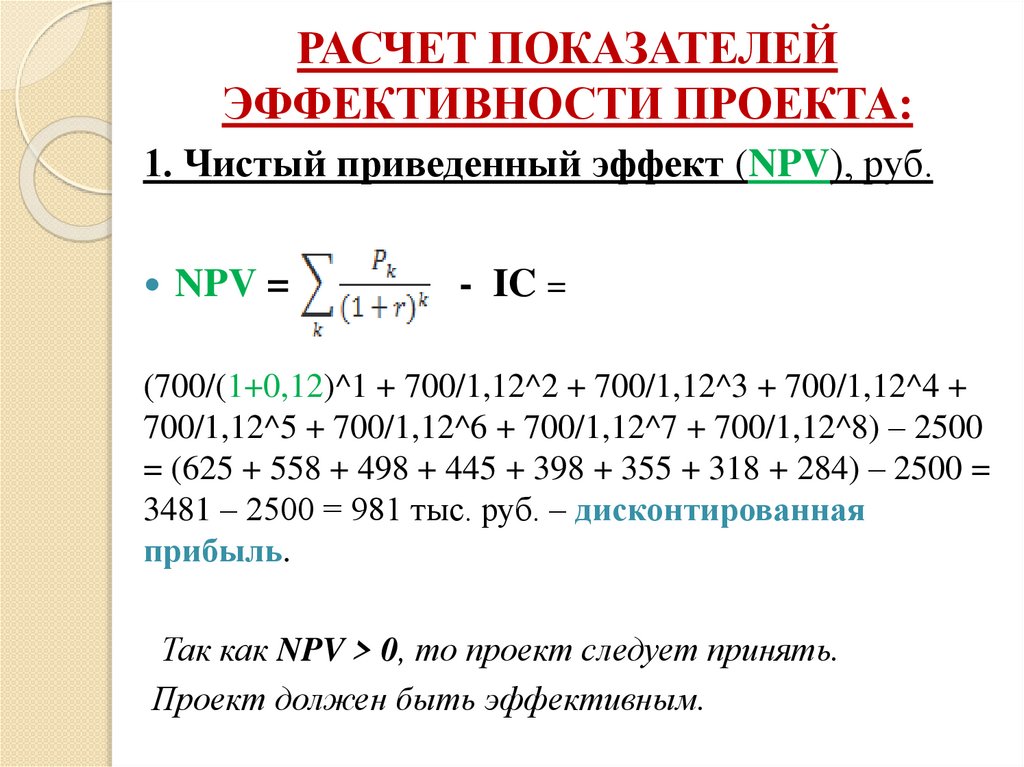

РАСЧЕТ ПОКАЗАТЕЛЕЙЭФФЕКТИВНОСТИ ПРОЕКТА:

1. Чистый приведенный эффект (NPV), руб.

NPV =

- IC =

(700/(1+0,12)^1 + 700/1,12^2 + 700/1,12^3 + 700/1,12^4 +

700/1,12^5 + 700/1,12^6 + 700/1,12^7 + 700/1,12^8) – 2500

= (625 + 558 + 498 + 445 + 398 + 355 + 318 + 284) – 2500 =

3481 – 2500 = 981 тыс. руб. – дисконтированная

прибыль.

Так как NPV > 0, то проект следует принять.

Проект должен быть эффективным.

23.

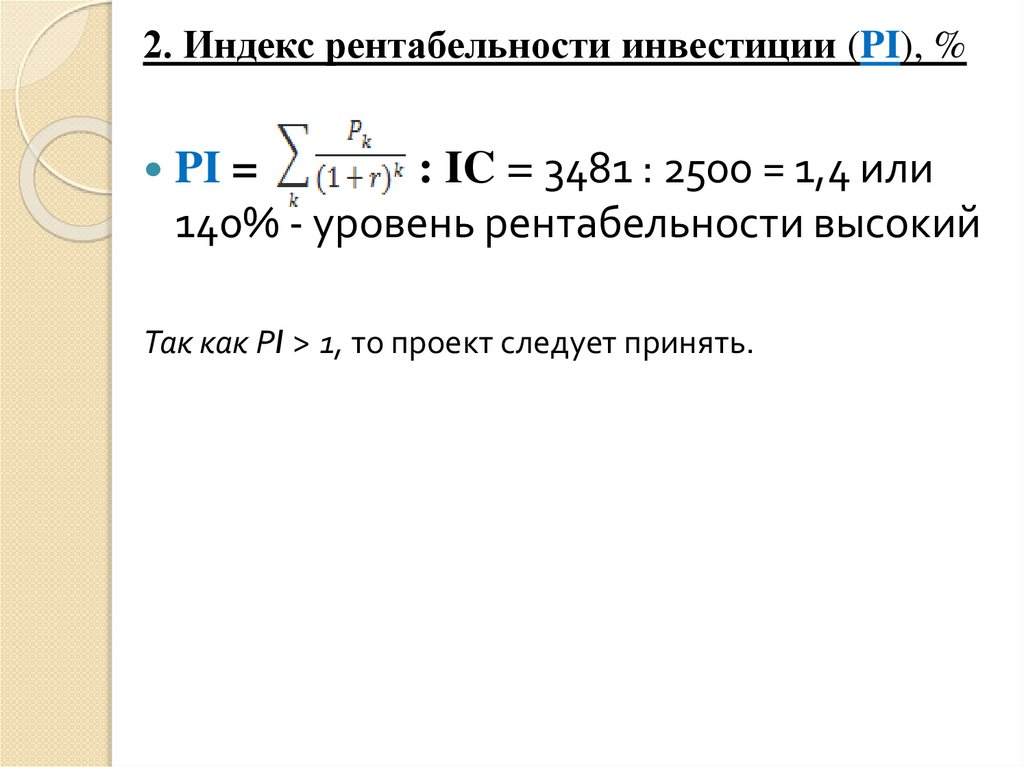

2. Индекс рентабельности инвестиции (PI), %: IC = 3481 : 2500 = 1,4 или

140% - уровень рентабельности высокий

PI =

Так как РI > 1, то проект следует принять.

24.

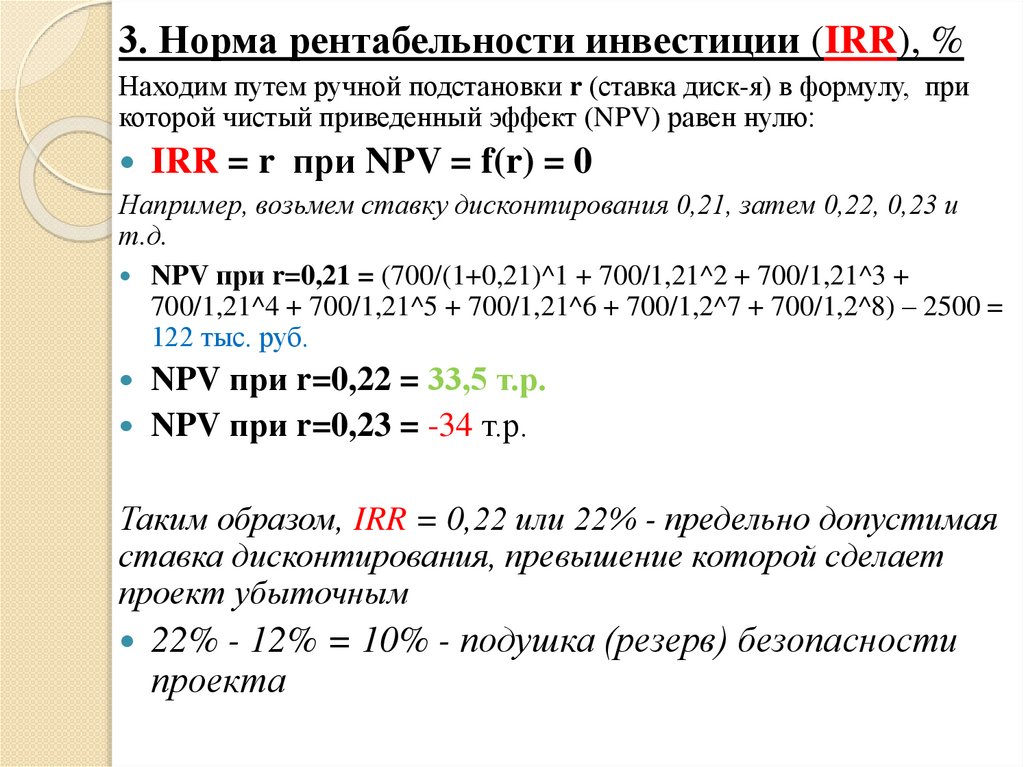

3. Норма рентабельности инвестиции (IRR), %Находим путем ручной подстановки r (ставка диск-я) в формулу, при

которой чистый приведенный эффект (NPV) равен нулю:

IRR = r при NPV = f(r) = 0

Например, возьмем ставку дисконтирования 0,21, затем 0,22, 0,23 и

т.д.

NPV при r=0,21 = (700/(1+0,21)^1 + 700/1,21^2 + 700/1,21^3 +

700/1,21^4 + 700/1,21^5 + 700/1,21^6 + 700/1,2^7 + 700/1,2^8) – 2500 =

122 тыс. руб.

NPV при r=0,22 = 33,5 т.р.

NPV при r=0,23 = -34 т.р.

Таким образом, IRR = 0,22 или 22% - предельно допустимая

ставка дисконтирования, превышение которой сделает

проект убыточным

22% - 12% = 10% - подушка (резерв) безопасности

проекта

25.

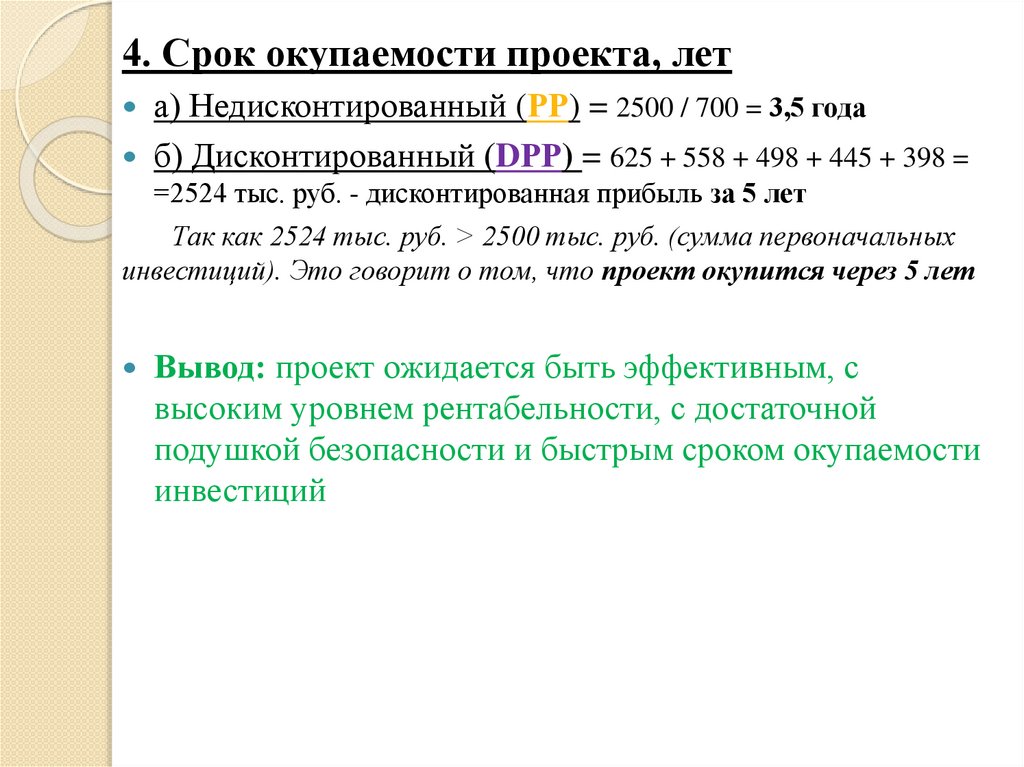

4. Срок окупаемости проекта, лета) Недисконтированный (РР) = 2500 / 700 = 3,5 года

б) Дисконтированный (DРР) = 625 + 558 + 498 + 445 + 398 =

=2524 тыс. руб. - дисконтированная прибыль за 5 лет

Так как 2524 тыс. руб. > 2500 тыс. руб. (сумма первоначальных

инвестиций). Это говорит о том, что проект окупится через 5 лет

Вывод: проект ожидается быть эффективным, с

высоким уровнем рентабельности, с достаточной

подушкой безопасности и быстрым сроком окупаемости

инвестиций