finance

financeSimilar presentations:

")

учету в организациях бюджетной сферы")

Технология проведения инвентаризации в бюджетных учреждениях

1.

Профессиональное образовательноеучреждение«Колледж предпринимательства и

отраслевых технологий»(ПОУ «КПОТ»)

Технология проведения инвентаризации

в бюджетных учреждениях

Выполнила:

обучающийся группы № Э-101

Хидиятова Гульназ

2.

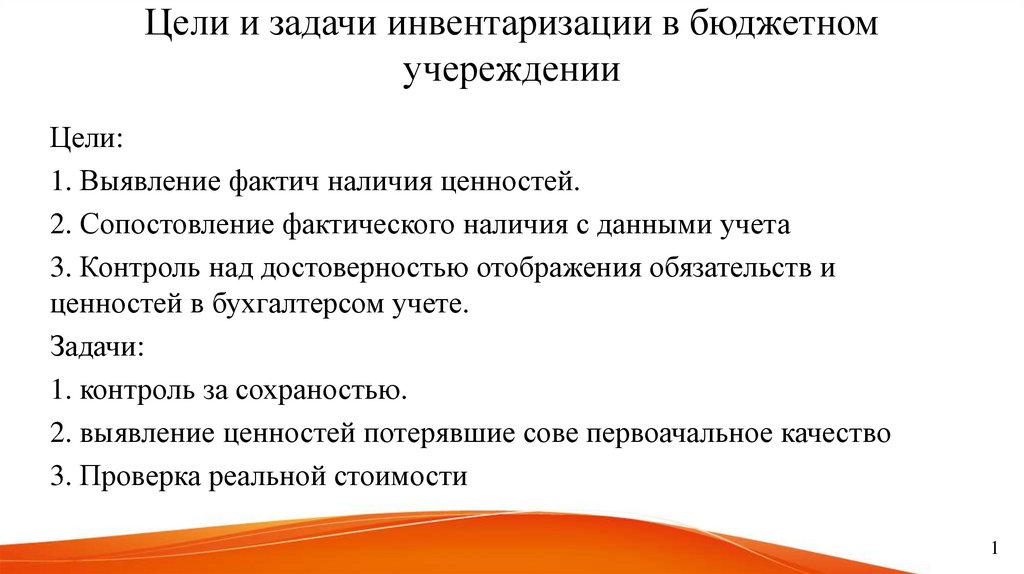

Цели и задачи инвентаризации в бюджетномучереждении

Цели:

1. Выявление фактич наличия ценностей.

2. Сопостовление фактического наличия с данными учета

3. Контроль над достоверностью отображения обязательств и

ценностей в бухгалтерсом учете.

Задачи:

1. контроль за сохраностью.

2. выявление ценностей потерявшие сове первоачальное качество

3. Проверка реальной стоимости

1

3.

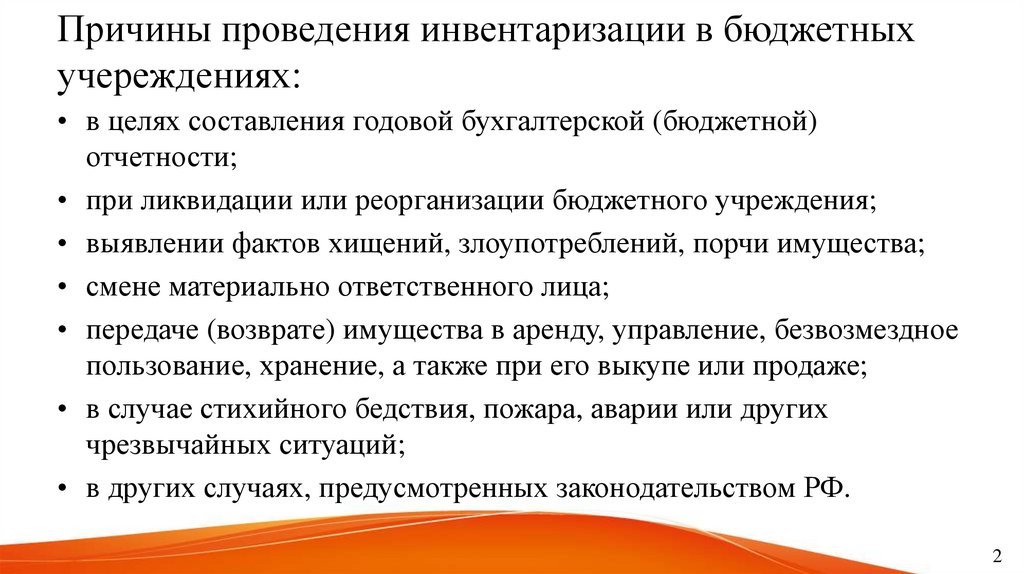

Причины проведения инвентаризации в бюджетныхучереждениях:

• в целях составления годовой бухгалтерской (бюджетной)

отчетности;

• при ликвидации или реорганизации бюджетного учреждения;

• выявлении фактов хищений, злоупотреблений, порчи имущества;

• смене материально ответственного лица;

• передаче (возврате) имущества в аренду, управление, безвозмездное

пользование, хранение, а также при его выкупе или продаже;

• в случае стихийного бедствия, пожара, аварии или других

чрезвычайных ситуаций;

• в других случаях, предусмотренных законодательством РФ.

2

4.

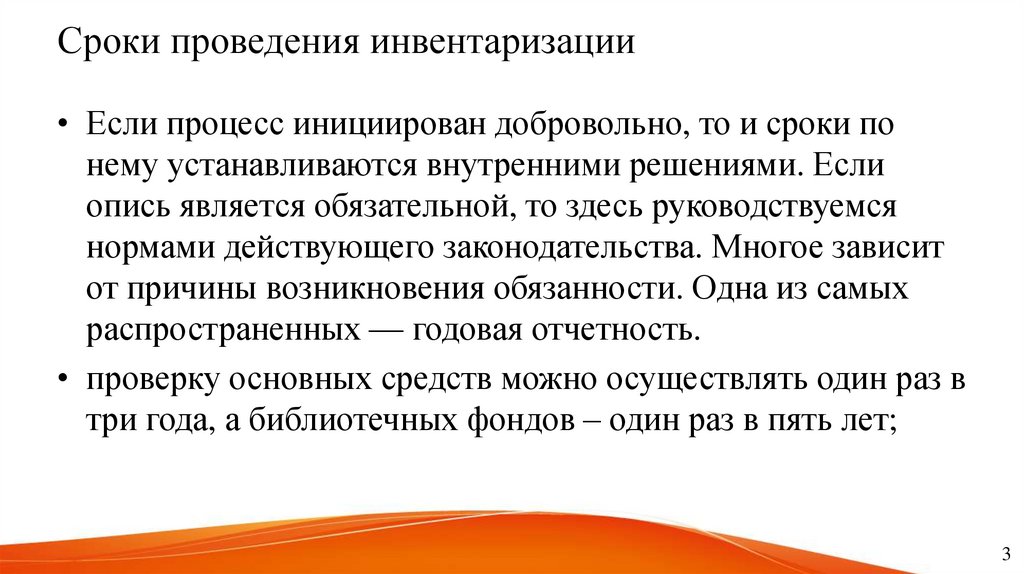

Сроки проведения инвентаризации• Если процесс инициирован добровольно, то и сроки по

нему устанавливаются внутренними решениями. Если

опись является обязательной, то здесь руководствуемся

нормами действующего законодательства. Многое зависит

от причины возникновения обязанности. Одна из самых

распространенных — годовая отчетность.

• проверку основных средств можно осуществлять один раз в

три года, а библиотечных фондов – один раз в пять лет;

3

5.

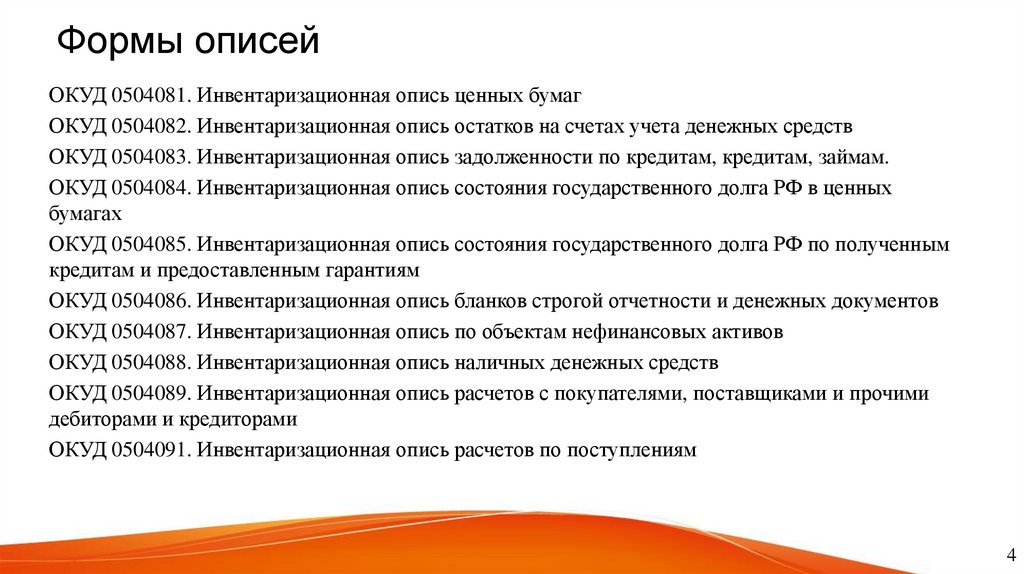

Формы описейОКУД 0504081. Инвентаризационная опись ценных бумаг

ОКУД 0504082. Инвентаризационная опись остатков на счетах учета денежных средств

ОКУД 0504083. Инвентаризационная опись задолженности по кредитам, кредитам, займам.

ОКУД 0504084. Инвентаризационная опись состояния государственного долга РФ в ценных

бумагах

ОКУД 0504085. Инвентаризационная опись состояния государственного долга РФ по полученным

кредитам и предоставленным гарантиям

ОКУД 0504086. Инвентаризационная опись бланков строгой отчетности и денежных документов

ОКУД 0504087. Инвентаризационная опись по объектам нефинансовых активов

ОКУД 0504088. Инвентаризационная опись наличных денежных средств

ОКУД 0504089. Инвентаризационная опись расчетов с покупателями, поставщиками и прочими

дебиторами и кредиторами

ОКУД 0504091. Инвентаризационная опись расчетов по поступлениям

4

6.

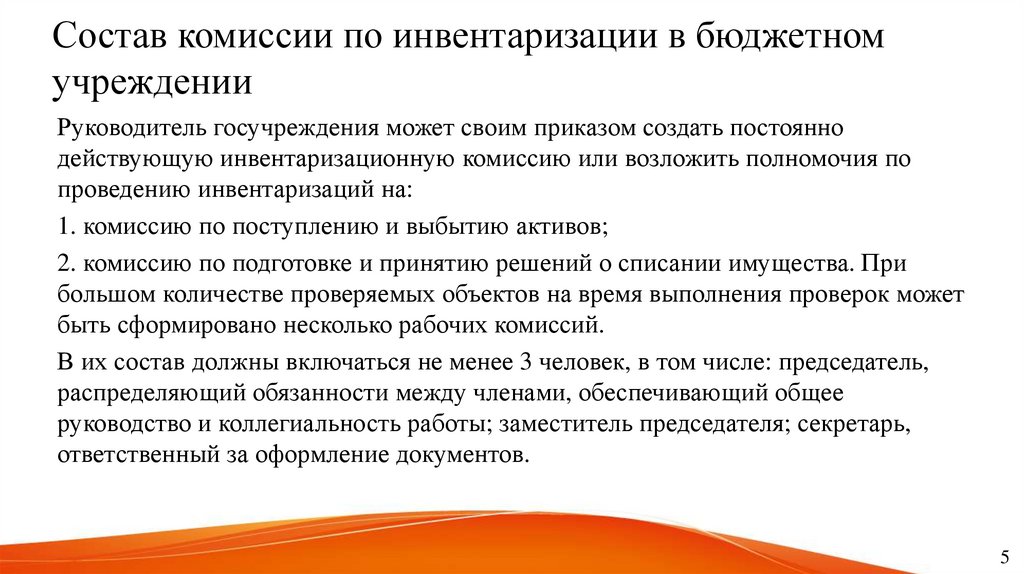

Состав комиссии по инвентаризации в бюджетномучреждении

Руководитель госучреждения может своим приказом создать постоянно

действующую инвентаризационную комиссию или возложить полномочия по

проведению инвентаризаций на:

1. комиссию по поступлению и выбытию активов;

2. комиссию по подготовке и принятию решений о списании имущества. При

большом количестве проверяемых объектов на время выполнения проверок может

быть сформировано несколько рабочих комиссий.

В их состав должны включаться не менее 3 человек, в том числе: председатель,

распределяющий обязанности между членами, обеспечивающий общее

руководство и коллегиальность работы; заместитель председателя; секретарь,

ответственный за оформление документов.

5

7.

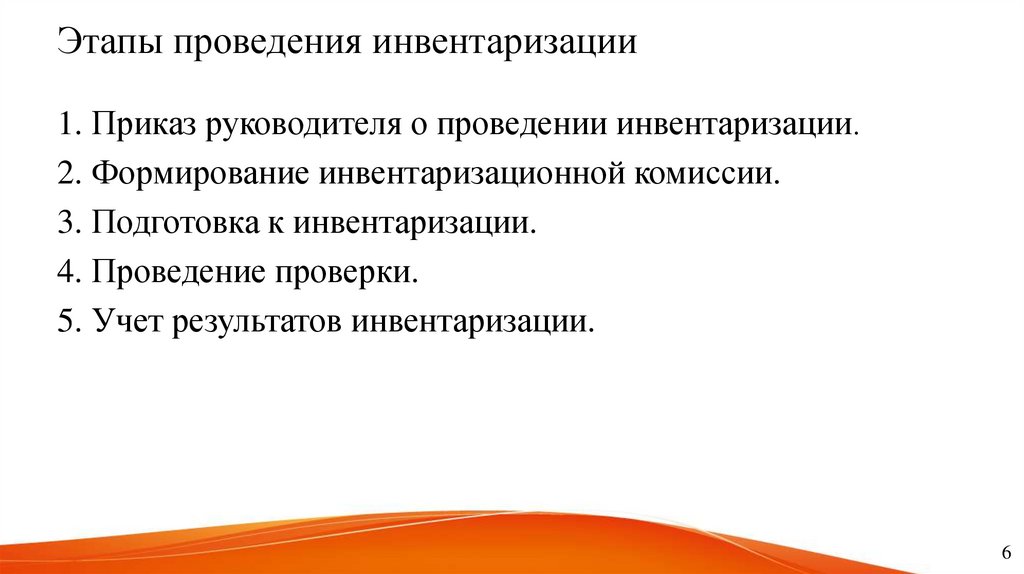

Этапы проведения инвентаризации1. Приказ руководителя о проведении инвентаризации.

2. Формирование инвентаризационной комиссии.

3. Подготовка к инвентаризации.

4. Проведение проверки.

5. Учет результатов инвентаризации.

6

8.

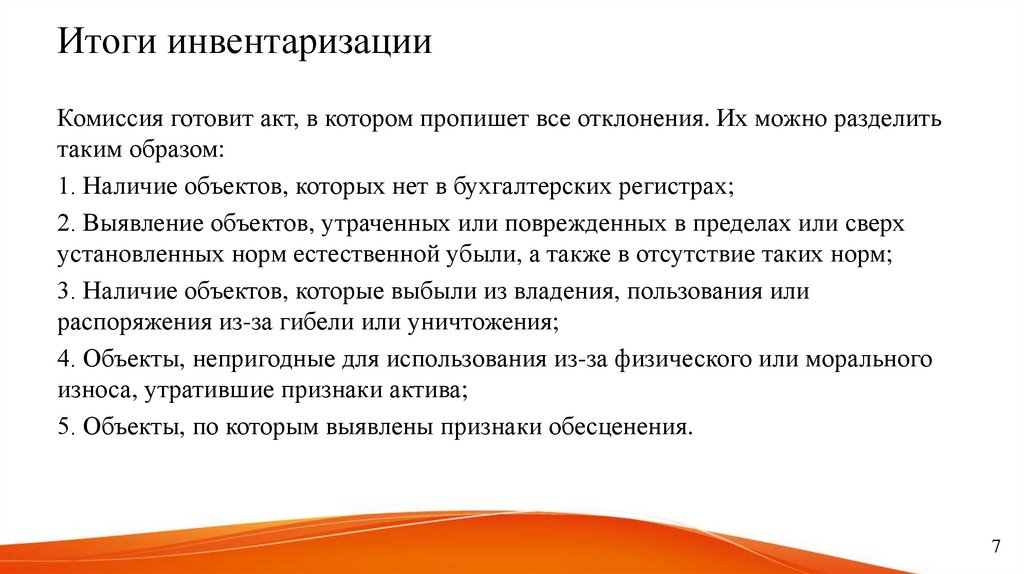

Итоги инвентаризацииКомиссия готовит акт, в котором пропишет все отклонения. Их можно разделить

таким образом:

1. Наличие объектов, которых нет в бухгалтерских регистрах;

2. Выявление объектов, утраченных или поврежденных в пределах или сверх

установленных норм естественной убыли, а также в отсутствие таких норм;

3. Наличие объектов, которые выбыли из владения, пользования или

распоряжения из-за гибели или уничтожения;

4. Объекты, непригодные для использования из-за физического или морального

износа, утратившие признаки актива;

5. Объекты, по которым выявлены признаки обесценения.

7

9.

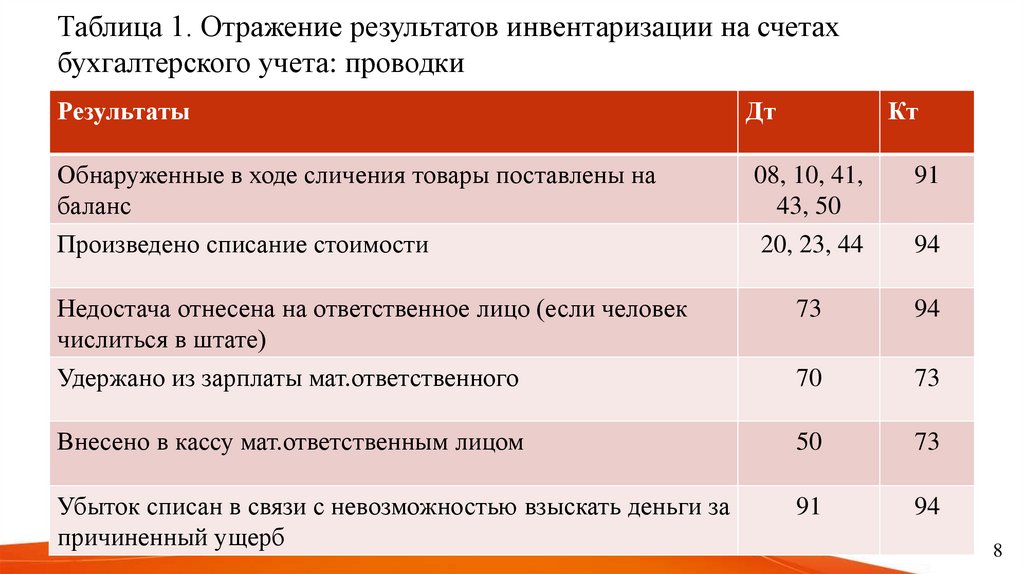

Таблица 1. Отражение результатов инвентаризации на счетахбухгалтерского учета: проводки

Результаты

Дт

Кт

Обнаруженные в ходе сличения товары поставлены на

баланс

08, 10, 41,

43, 50

91

Произведено списание стоимости

20, 23, 44

94

Недостача отнесена на ответственное лицо (если человек

числиться в штате)

73

94

Удержано из зарплаты мат.ответственного

70

73

Внесено в кассу мат.ответственным лицом

50

73

Убыток списан в связи с невозможностью взыскать деньги за

причиненный ущерб

91

94

8